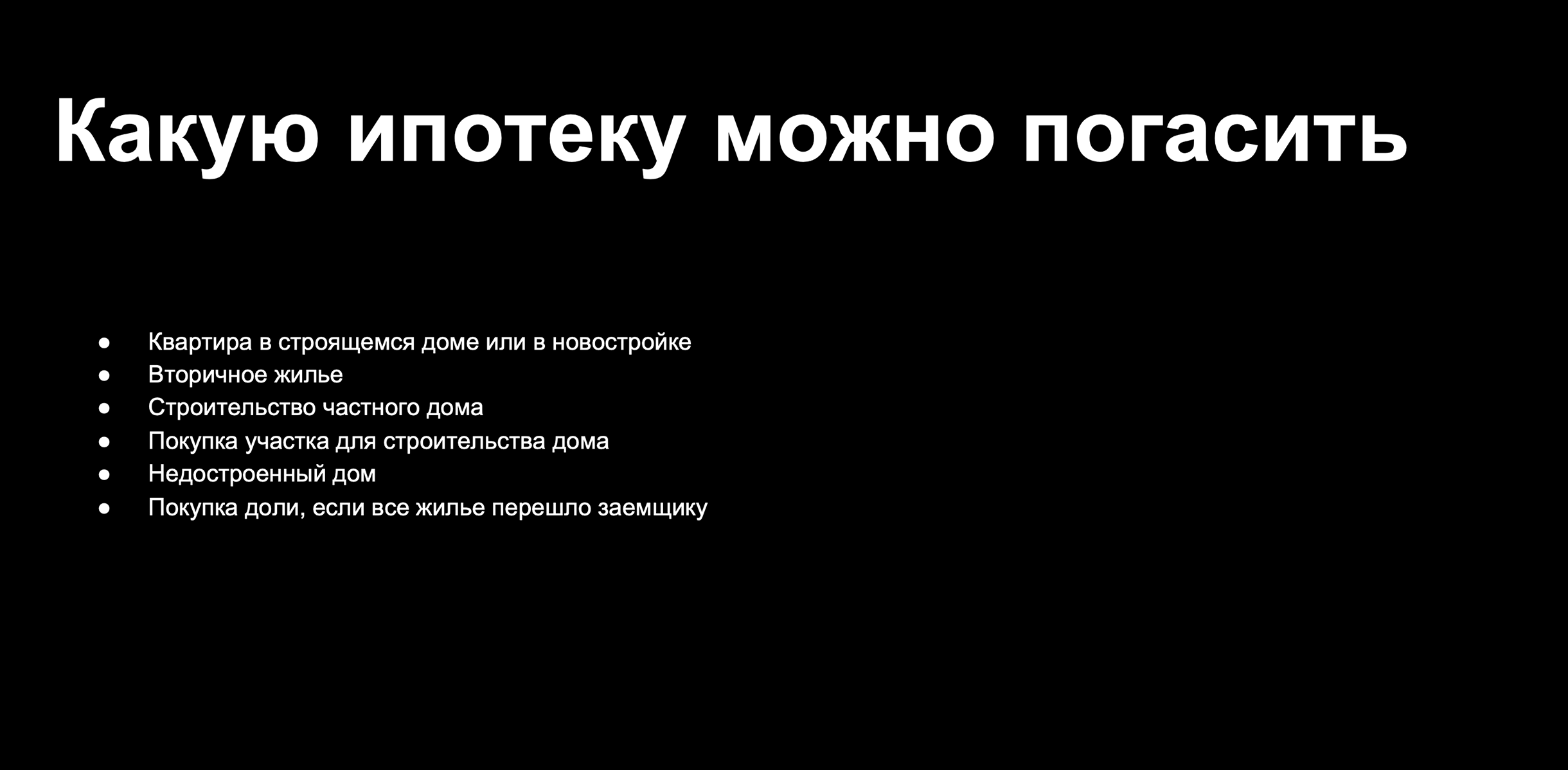

Каталог программ с государственной поддержкой

Предоставление 1 гектара земли для жилищного строительства или любой другой деятельности в Арктической зоне.

Подача до 31.12.2035

Действует до 31.12.2035

Федеральная

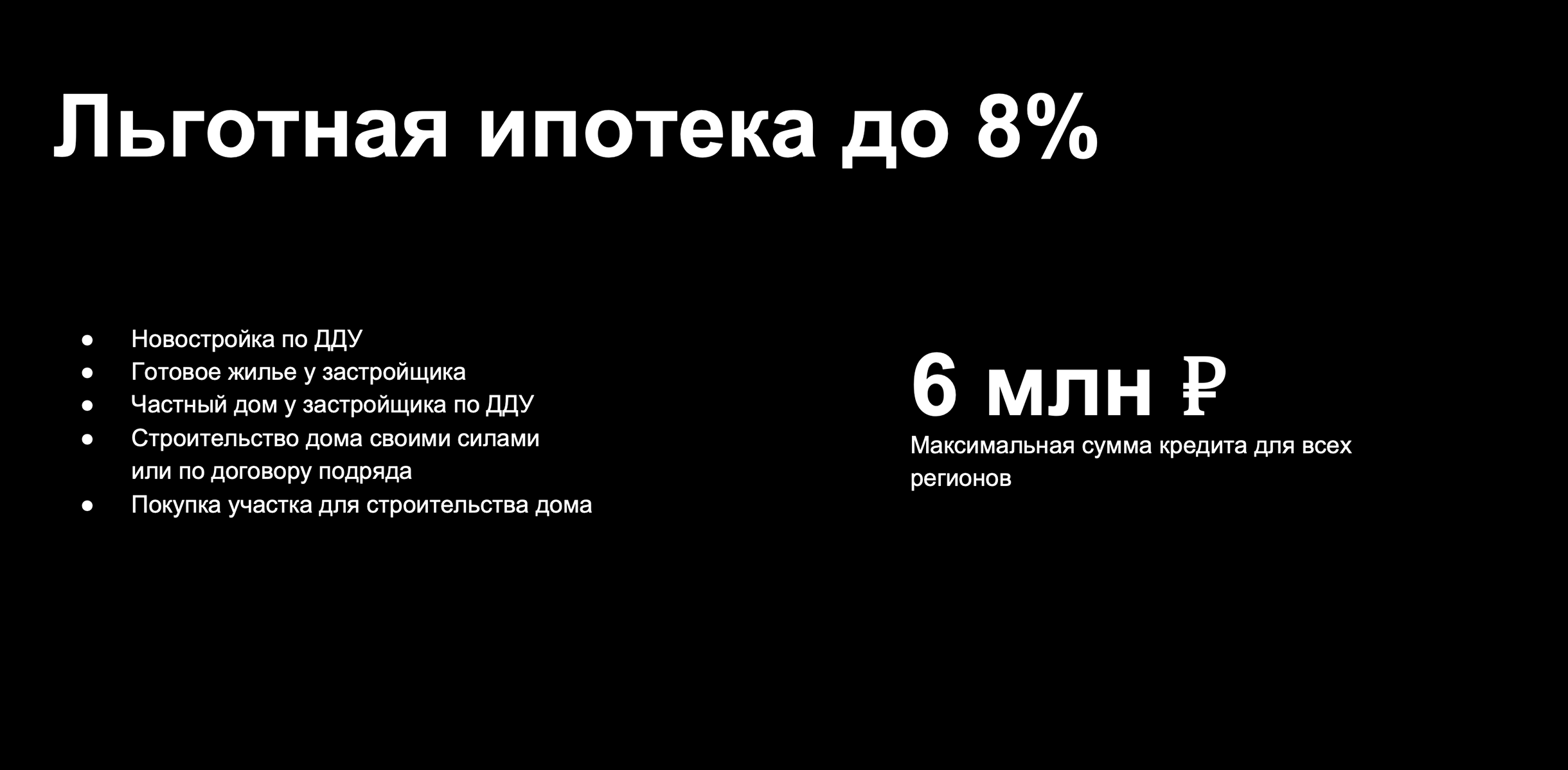

Льготная ипотека

Предоставление льготной ипотеки по ставке 8% на весь срок кредитования при покупке жилья на первичном р.

Подача до 01.07.2024

Действует до 01.07.2024

Мы подберем подходящие программы с учетом индивидуальных условий

Федеральная

Земский учитель

Единовременная выплата в размере до 2 млн рублей для учителей, согласившихся проработать 5 лет в сельской школе.

Подача до Бессрочно

Действует до Бессрочно

Федеральная

Социальная выплата для жителей и работников сельских территорий

Разовая социальная выплата гражданам в размере не более 70% от стоимости строительства (приобретения) жилья на сельских террит.

Подача до 31.12.2025

Действует до 31.12.2025

Федеральная

Сельская ипотека

В рамках программы можно оформить ипотеку по ставке до 3% годовых на приобретение или строительства.

Подача до Бессрочно

Действует до Бессрочно

Остались вопросы?

Задавайте!

Мы получили Ваше обращение и постараемся ответить на него в течение 24 часов!

Тем временем, посмотрите наши инструкции

Победитель 2021, 2022

Лучшие социальные проекты России

Остались вопросы?

Задавайте!

Мы получили Ваше обращение и постараемся ответить на него в течение 24 часов!

Тем временем, посмотрите наши инструкции

Звоните по телефону

8 800 775-11-22 Или закажите обратный звонок

Мы получили Ваше обращение и постараемся ответить на него в течение 24 часов!

Тем временем, посмотрите наши инструкции

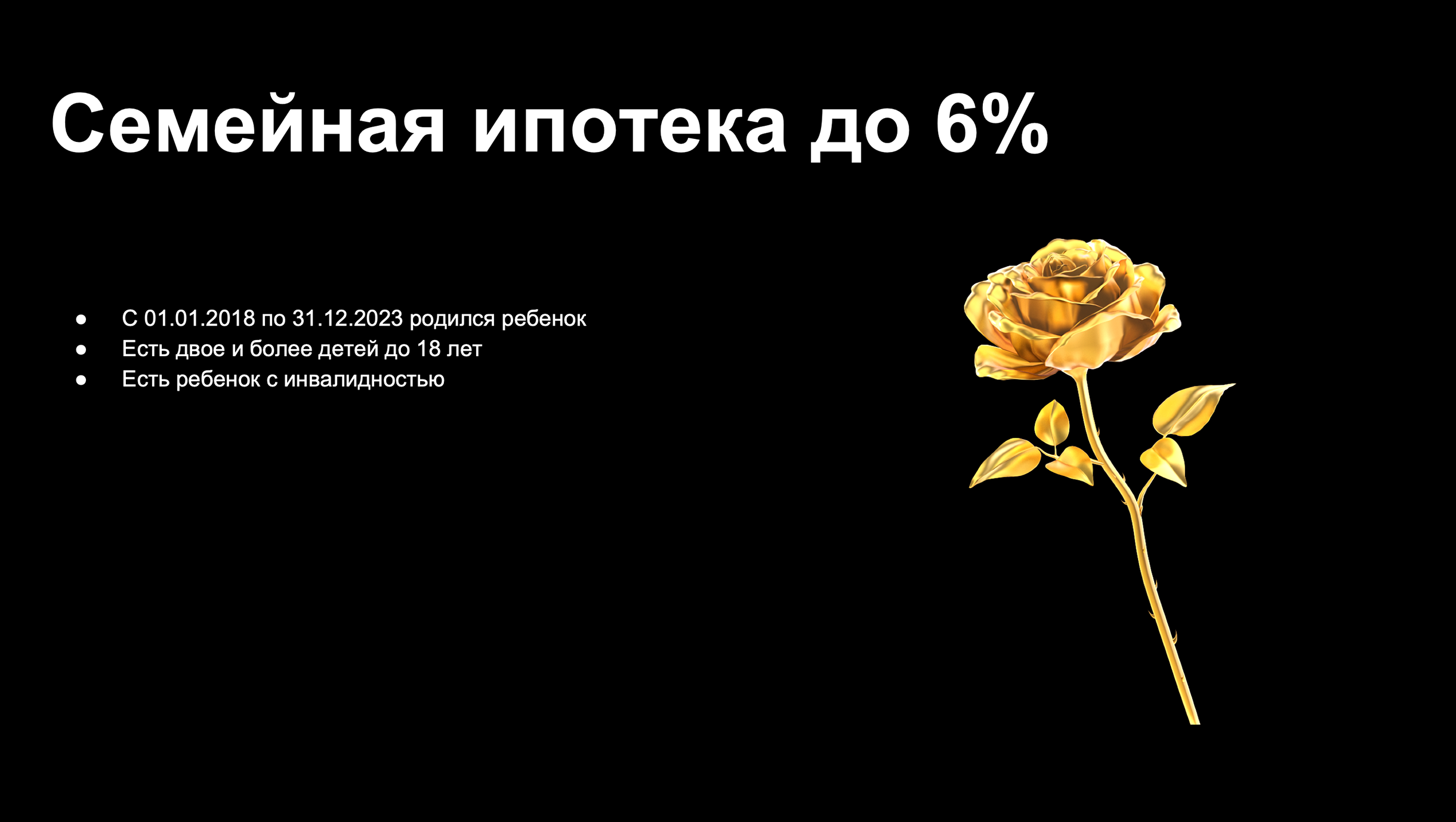

Семейная ипотека — 2024: условия, документы, нюансы

Программа «Семейная ипотека» действует до 1 июля 2024 года. В ходе прямой линии 14 декабря президент Владимир Путин высказался за ее продление и после этой даты. Президент отметил, что этот вопрос уже прорабатывает правительство и в ходе своего выступления поручил кабмину подготовить соответствующие предложения. Рассказываем, что нужно знать о программе «Семейная ипотека» и на каких условиях ее можно получить. Семейная ипотека позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. В 2023 году на программу приходится порядка половины всех выдач по льготной ипотеке в России. По данным «Дом.РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Краснодарский край, Московская область, Санкт-Петербург и Тюменская область.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- первоначальный взнос по программе составляет 20% от стоимости квартиры;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет.

- максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик). Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Рефинансирование кредита по программе «Семейная ипотека» и маткапитал

У семей, в которых родился первенец с 2018 по 2023 год, есть возможность рефинансировать действующий кредит по программе «Семейная ипотека». Еще одно условие для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки, предоставляющие кредит по программе «Семейная ипотека»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

- ПАО «Сбербанк»;

- ПАО «Банк ВТБ»;

- АО «Банк Дом.РФ»;

- АО «Альфа-Банк»;

- АО «Банк ГПБ»;

- ПАО «Банк «ФК Открытие»;

- ПАО «Промсвязьбанк»;

- ПАО «Росбанк»;

- ПАО «Совкомбанк»;

- АО «Россельхозбанк»;

- ПАО «Банк Уралсиб»;

- ПАО «Московский кредитный банк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО АКБ «Абсолют Банк»;

- АО «Тинькофф Банк»;

- ПАО АКБ «Металлинвестбанк»;

- АО «Райффайзенбанк»;

- ПАО «АК Барс Банк»;

- АО «Почта Банк»;

- АО «АБ «Россия»;

- ПАО «МТС-Банк»;

- ПАО «РНКБ Банк»;

- ООО КБ «Кубань Кредит»;

- ПАО «Банк Зенит»;

- ПАО КБ «Убрир»;

- АО «БМ-Банк»;

- «ТКБ Банк» ПАО;

- АО «Дом.РФ»;

- ПАО КБ «Центр-инвест»;

- АО «Банк СГБ»;

- АО АКБ «Новикомбанк»;

- АО Банк «ВБРР»;

- АО «ЮниКредит Банк»;

- АО КБ «Урал ФД»;

- АО «Банк БЖФ»;

- АО Банк «СНГБ»;

- ПАО Банк «Левобережный»;

- АО Банк «КУБ»;

- АО Банк «Снежинский»;

- АО «Банк Оренбург»;

- ООО «Банк «Аверс»;

- ПАО АКБ «Приморье»;

- ПАО «Нико-банк»;

- АО АКБ «Энергобанк»;

- АО «Инвестторгбанк»;

- АО «Банк Финсервис»;

- АО «СМП Банк»;

- АО КБ «Хлынов»;

- АО «Дальневосточный банк»;

- ПАО «Банк «Кузнецкий»;

- ПАО «Прио-Внешторгбанк»;

- АО «Банк Акцепт»;

- АО «Кошелев-банк»;

- ПАО «Азиатско-Тихоокеанский банк»;

- АО «Тимер Банк»;

- ООО КБ «РостФинанс».

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

- Процентная ставка от 6%.

- Первоначальный взнос от 20,1%.

- Срок кредита до 30 лет.

- Максимальная сумма кредита 12 млн руб.

ВТБ

- Процентная ставка от 6%.

- Первоначальный взнос от 20,1%.

- Срок кредита до 30 лет.

- Максимальная сумма кредита 12 млн руб.

Абсолют Банк

- Процентная ставка от 5,99%.

- Первоначальный взнос от 20,01%.

- Срок кредита до 30 лет.

- Максимальная сумма кредита 12 млн руб.

Альфа-Банк

- Процентная ставка от 5,8%.

- Первоначальный взнос от 20,01%.

- Срок кредита до 15 лет.

- Максимальная сумма кредита 12 млн руб.

Банк «Дом.РФ»

- Процентная ставка от 5,8%.

- Первоначальный взнос от 20%.

- Срок кредита до 30 лет.

- Максимальная сумма кредита 12 млн руб.

Читайте также:

- Как получить ипотеку по двум документам

- Что делать с ипотекой в случае потери дохода

- Льготная ипотека под 6,5%: в каких регионах она останется

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Как взять ипотеку на дом в 2023 году по ставке ниже рынка

Сегмент кредитования индивидуального жилищного строительства (ИЖС) один из самых быстрорастущих. В прошлом году объемы выдачи ипотеки на строительство и покупку частных домов увеличились втрое. Согласно прогнозу Сбербанка, в этом году ипотека на ИЖС может вырасти еще вдвое. Популярность кредитования объясняется в том числе появлением льготных программ, которые позволяют взять ипотеку по ставке в несколько раз ниже рыночной. Например, ставки по льготным программам начинаются от 2% годовых, средние рыночные на ИЖС сейчас составляют 11–11,5% годовых. По данным «Дом.РФ», в 2023 году оформить льготные кредиты на покупку и строительство частного дома можно в рамках пяти ипотечных программ. Одно из основных условий участия в них — привлечение профессионального подрядчика. «Сегодня строительство частного дома с привлечением профессиональных подрядчиков доступно в рамках всех льготных ипотечных программ: льготной, семейной, дальневосточной, сельской ипотеки, а также ипотеки для IТ-специалистов», — рассказала управляющий директор «Дом.РФ» Светлана Некрасова. Институт жилищного развития выступает оператором всех льготных программ за исключением сельской ипотеки. «При этом ипотека с господдержкой и дальневосточная предусматривают возможность получения льготного кредита на строительство частного дома своими силами, то есть без привлечения подрядной организации», — уточнила Светлана Некрасова.

Семейная ипотека

Одна из самых популярных льготных программ — семейная ипотека по ставке до 6% годовых. По оценкам «Дом.РФ», в 2023 году на нее приходится почти половина всех льготных выдач. В конце прошлого года программу продлили до 1 июля 2024 года и расширили круг участников. С 2023 года оформить кредит по льготной ставке может семья, в которой воспитывается минимум двое детей до 18 лет. Ранее в программе могли участвовать только семьи с детьми, родившимися после 2018 года. Льготный кредит можно потратить на покупку частного дома от застройщика, а также на строящийся частный дом по договору участия в долевом строительстве. Кроме того, с помощью программы можно построить частный дом на собственном или приобретаемом в ипотеку земельном участке. Для этого нужно внести минимальный первоначальный взнос — 15%. Срок кредитования — до 30 лет. Размер кредита не должен превышать 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленобласти, для остальных регионов максимальная сумма не должна быть выше 6 млн руб. Если кредит превышает установленные лимиты, то оставшаяся часть оформляется на рыночных условиях. Комбинировать с рыночными программами можно и другие льготные варианты. Оформить кредит можно у банков — участников программы. По данным института жилищного развития, всего их сейчас около 60. Помимо основных требований (размер кредита, первый взнос), банки могут устанавливать дополнительные требования (например, перечень аккредитованных банком подрядчиков). Их наличие лучше уточнять в конкретном банке. Ставки по семейной ипотеке могут быть ниже установленных 6%. Например, в Сбербанке ставка начинается от 5,3% годовых. «Обязательным условием является наличие залога. Как правило, на период строительства в качестве обеспечения выступает земельный участок, на котором планируется стройка», — уточнили в пресс-службе «Сбера». Само строительство должно вестись по договору подряда с юридическим лицом или ИП, зарегистрированным на территории России. Самостоятельное строительство своими силами, то есть без привлечения подрядчика и оформления договора подряда, в рамках данной программы не допускается, уточнили в Сбербанке.

Купить дом в кредит можно по семейной ипотеке под 6% годовых (Фото: Shutterstock)

В ВТБ ставка по семейной ипотеке также начинается от 5,3% годовых. По условиям банка дом может быть построен на собственном или приобретаемом земельном участке. «В залог оформляется участок, на котором строится объект, а по завершении строительства — и сам дом. Сейчас получить льготный кредит в ВТБ возможно на строительство с привлечением профессионального подрядчика», — уточнили в пресс-службе банка. Эти условия распространяются и на другие льготные программы. В банке «Дом.РФ» ставка по семейной ипотеке ниже — от 4,8% годовых. «По условиям банка, жилой дом должен строиться на территории сложившейся застройки, обеспеченной социальной, инженерной и транспортной инфраструктурой. Общая площадь дома по проекту должна составлять не менее 60 кв. м, после окончания строительства дом должен быть пригоден для круглогодичного проживания», — рассказал заместитель председателя правления банка «Дом.РФ» Алексей Косяков. Дополнительного залога не требуется, на этапе строительства залогом по кредиту будет являться земельный участок, а после завершения стройки — земельный участок с домом. Эти условия действуют и на другие льготные программы.

Читайте также: Семейная ипотека — 2023: условия, документы, нюансы

Льготная ипотека под 8% годовых

Еще одна популярная льготная программа, позволяющая оформить кредит на ИЖС, — льготная ипотека с господдержкой под 8% годовых. Она была запущена в 2020 году и изначально распространялась только на новостройки. Но впоследствии программу расширили и на строительство частных домов. Сейчас она действует до 1 июля 2024 года. Специальных требований к заемщикам (возраст, наличие детей) по этой программе нет. Ипотечный кредит по ставке до 8% может оформить любой совершеннолетний россиянин. Основные требования льготной ипотеки с господдержкой схожи с семейной ипотекой. Минимальный размер первого взноса — 15%, максимальный срок кредита — 30 лет. Также действуют лимиты по размеру кредита: для Москвы, Подмосковья, Санкт-Петербурга и Ленобласти — 12 млн руб., для остальных регионов — 6 млн руб.

Потратить кредит можно на:

- покупку строящегося индивидуального жилого дома у застройщика по договору участия в долевом строительстве;

- покупку земельного участка с дальнейшим строительством дома;

- строительство частного дома по договору подряда или своими силами.

Возможность строить дом хозспособом по льготной программе появилась летом 2022 года. До этого дом можно было строить только с привлечением профессионального подрядчика. Сегодня оформить льготную ипотеку по ставке до 8% годовых на строительство дома собственными силами можно в 17 банках. Всего участниками программы являются почти 80 кредитных организаций.

Ставки по программе в крупнейших банка ниже установленных правительством 8%. Например, в ВТБ ставка по льготной ипотеке с господдержкой начинается от 7,3% годовых. «Сейчас получить льготный кредит в ВТБ возможно на строительство с привлечением профессионального подрядчика, в скором времени банк перезапустит льготную ипотеку на ИЖС хозспособом (своими силами)», — уточнили в пресс-службе банка. По такой же ставке программа доступна в Сбербанке, включая хозспособ. В банке «Дом.РФ» ставка начинается от 6,8% годовых при привлечении подрядчика и от 7,3% при строительстве хозспособом.

Программа льготной ипотеки под 8% годовых позволяет оформить кредит на строительство дома в том числе собственными силами (Фото: Shutterstock)

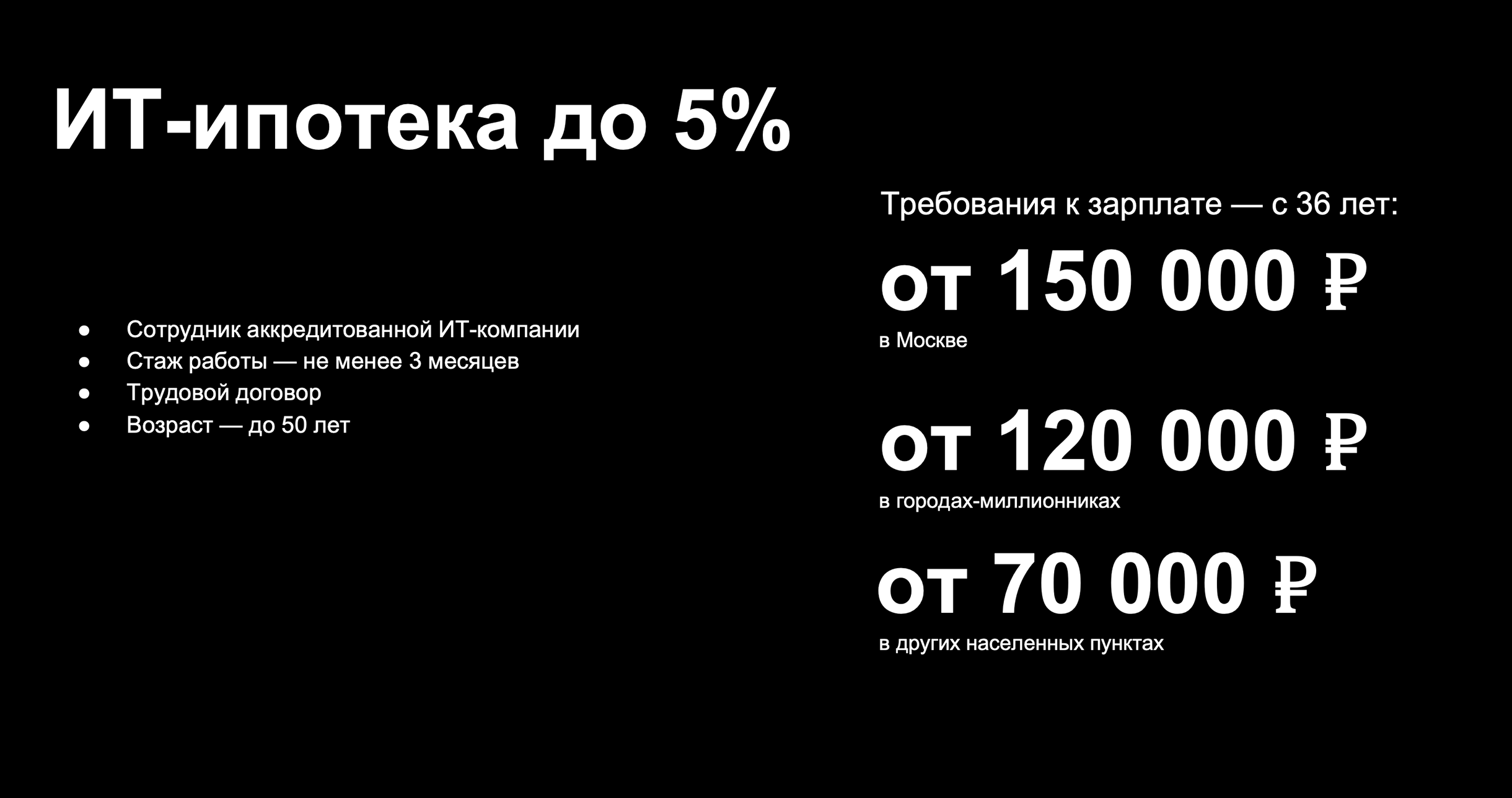

IT-ипотека под 5% годовых

Оформить ипотеку на строительство и покупку своего дома по льготной ставке позволяет IT-ипотека под 5%, которая была запущена в 2022 года. Программа рассчитана на сотрудников российских компаний, которые работают в сфере информационных технологий и аккредитованы Минцифрой России.

К участникам программы предъявляются требования. Например, работать в аккредитованной IT-компании необходимо не менее трех месяцев, а возраст заемщика не должен превышать 50 лет. Минимальная зарплата должна быть от 70 тыс. до 150 тыс. руб. в месяц в зависимости от региона.

Льготный кредит можно потратить на:

- покупку строящегося дома в границах малоэтажных жилых комплексов от застройщика по ДДУ;

- готовый дом от застройщиков — первых собственников по договору купли-продажи;

- строительство индивидуального жилого дома по договору подряда;

- покупку земельного участка с дальнейшим строительством индивидуального дома по договору подряда.

Максимальная сумма кредита — 18 млн руб. для городов-миллионников, 9 млн руб. — для остальных регионов. Первоначальный взнос — от 15%. На данный момент более 50 банков выдают льготные кредиты по программе «Льготная ипотека для IT-специалистов». Полный список банков — участников программы размещен на по ссылке.

Ставки по IT-ипотеке также ниже установленных 5%. Например, в «Сбере» ставка начинается от 4,7% годовых, в ВТБ — от 4,5%, в Альфа-Банке — от 4,8%. В банке «Дом.РФ» — от 3,9% годовых, в «Росбанк Дом» — от 3,45%.

Оформить ипотеку на строительство и покупку своего дома по льготной ставке позволяет IT-ипотека под 5%, которая была запущена в 2022 году (Фото: Shutterstock)

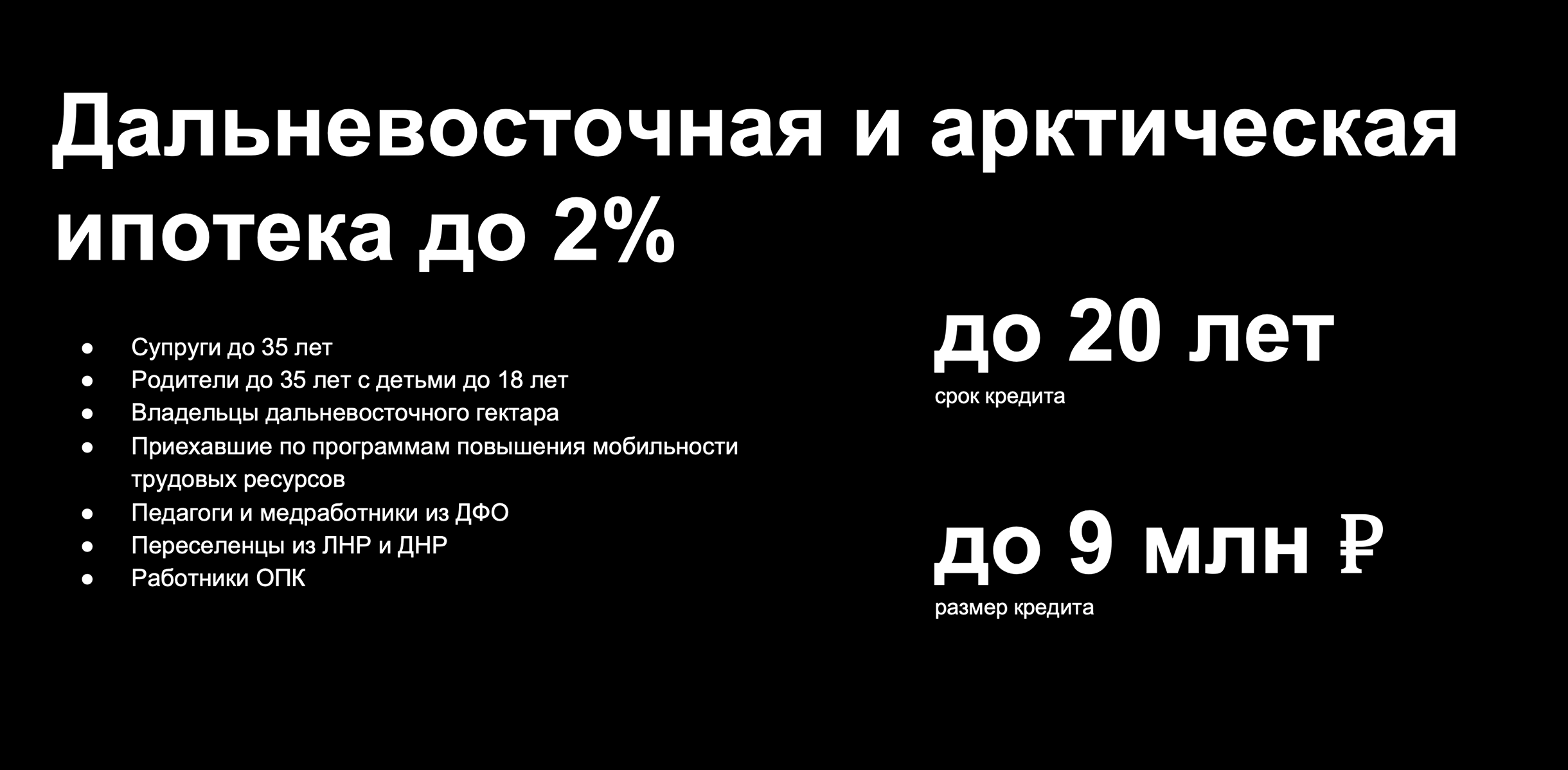

Дальневосточная ипотека

Получить кредит на строительство и покупку частного дома можно по программе «Дальневосточная ипотека». Ставка по программе не превышает 2% годовых, но может быть и ниже (в зависимости от условий и скидок самих банков). Например, в Сбербанке ставка по дальневосточной ипотеке начинается от 1,5% годовых, по такой же минимальной ставке программа действует в ВТБ. В банке «Дом.РФ» минимальная ставка начинается от 0,8% годовых.

Программа распространяется на:

- молодые семьи (оба супруга не старше 35 лет);

- граждан не старше 35 лет, имеющих детей в возрасте до 19 лет;

- участников программы «Дальневосточный гектар»;

- граждан, переехавших в субъекты ДФО в рамках региональных программ повышения мобильности трудовых ресурсов;

- работников государственных и муниципальных медицинских и образовательных организаций на территории ДФО, имеющих стаж работы в таких организациях не менее пяти лет;

- вынужденных переселенцев с территорий Украины, ЛНР и ДНР, проживающих на территории ДФО.

К последним четырем категориям не предъявляются требования относительно возраста и семейного положения. Для участия в программе необходимо гражданство России. Программа позволяет взять льготный кредит на покупку или строительство жилья в одном из 11 регионов Дальнего Востока. Максимальная сумма кредита — 6 млн руб., срок кредитования — 20 лет, первый взнос — не менее 15%.

Потратить льготный кредит можно на строительство жилого дома от застройщика по ДДУ или хозспособом, а также покупку земельного участка с дальнейшим строительством частного дома. Кроме того, есть возможность купить частный дом на вторичном рынке в сельской местности. Однако для участников программы «Дальневосточный гектар» доступно только строительство частного дома на полученном участке.

Еще одна программа, которая распространяется на ИЖС, — дальневосточная ипотека под 2% (Фото: Shutterstock)

Сельская ипотека под 3% годовых

Льготный кредит на ИЖС позволяет оформить сельская ипотека, оператором которой выступает Минсельхоз. Программа появилась в 2020 году, а в прошлом году стала бессрочной. Ставка по сельской ипотеке не превышает 3% годовых. Льготный кредит можно взять на покупку земельного участка и строительство на нем жилья, готового частного дома, а также на строительство жилья на уже имеющемся участке

Действие сельской ипотеки распространяется почти на все населенные пункты с населением не более 30 тыс., кроме городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области. Заемщиком по этой программе может быть любой россиянин.

Минимальный первоначальный взнос по ипотеке — 10%. Максимальный срок кредита — 25 лет. Максимальная сумма кредита — 5 млн руб. для Ленинградской области, Ямало-Ненецкого автономного округа и регионов Дальневосточного федерального округа, в остальных регионах — 3 млн руб. Минсельхоз и банки выступали за повышение этих сумм, объяснив это ростом цен на жилье и строительные материалы.

«Для покупки более дорогостоящего жилья сельскую ипотеку может взять каждый из супругов, увеличив общий размер кредита вдвое. В этом случае дом должен приобретаться на правах общей совместной собственности по одному договору купли-продажи с указанием в качестве покупателей обоих супругов», — уточнили в пресс-службе РСХБ, который является крупнейшим кредитором данной программы.

Сельская ипотека под 3% также позволяет взять кредит на покупку и строительство своего дома (Фото: Shutterstock)

Читайте также:

- Бюджетная дача: что можно построить на сумму около ₽3 млн

- Снижение цен и рост ставок: к чему привел запрет на нулевую ипотеку

- Как строить дом на участке ИЖС, чтобы выгодно получить ипотеку

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Как купить жилье с господдержкой

Осенью 2023 года прошла первая конференция Тинькофф Журнала, где эксперты рассказывали, как копить, зарабатывать, приумножать, защищать и тратить свои деньги.

На сайте конференции можно посмотреть список докладов и получить доступ к записи выступлений.

Экономист и консультант по налогам Екатерина Мирошкина помогла разобраться в ипотеке с господдержкой. Она сама взяла три ипотеки и в каждом случае использовала разные варианты господдержки, что помогло сэкономить в общей сложности более 4 000 000 ₽. Основные идеи доклада и лайфхаки Екатерины — в конспекте, презентацию можно скачать.

Какие программы льготной ипотеки действуют в 2023 году

В России действует немало государственных программ поддержки ипотечников. За весь период действия программ льготной ипотеки по этим программам были оформлены больше 2 млн кредитов. Речь идет как о федеральных программах, которые охватывают наиболее широкую аудиторию, так и о более узких региональных.

Расскажу о наиболее популярных.

Программы господдержки, которые россияне используют чаще всего для покупки недвижимости

Льготные ипотечные программы

Сегодня существует несколько возможностей взять ипотеку по ставке ниже рыночной — до 8%. При этом банку невыгодно выдавать ипотеку по заниженной ставке, но государство компенсирует ему эту разницу.

Основные программы господдержки:

- Льготная на квартиру в новостройке и ИЖС — со ставкой до 8%.

- Семейная — до 6%.

- ИТ-ипотека — со ставкой до 5%.

- Дальневосточная и арктическая — со ставкой до 2%.

Сумма кредита по субсидированной ставке в каждой программе ограничена, и в городах-миллионниках ее может быть недостаточно. В этом случае можно взять заем на большую сумму, но кредит сверх льготного лимита идет по рыночной ставке.

Льготная ипотека до 8%, которую называют еще «господдержка-2020», охватывает большинство заемщиков, так как нет требований к наличию детей и профессиональной деятельности.

В декабре 2023 года условия этой программы стали жестче. Теперь первоначальный взнос составляет от 30% , а максимальная сумма кредита — 6 000 000 ₽ для всех регионов.

Новые условия ипотеки с господдержкой

директор консультационного центра АО «Дом-рф»

Почему льготная ипотека распространяется только на новостройки

Суть программы в том, чтобы дать возможность людям улучшить жилищные условия. Значит, жилье должно соответствовать современным стандартам и быть комфортным.

К тому же некоторые программы господдержки распространяются не только на новостройки. По ним можно построить собственный дом. Или купить вторичку — например, в сельской местности на Дальнем Востоке или в регионах, где не строят новое жилье. На таких условиях могут взять заем семьи с ребенком с инвалидностью. Найти такие регионы можно на сайте наш.дом.рф.

Не все банки оформляют ипотеку с господдержкой. Они сами заявляются на участие в определенной программе, исходя из доступных мощностей. На странице каждой из льготных программ на сайте спроси.дом.рф есть перечень банков, которые работают с этой программой. Например, для ИТ-ипотеки это 56 банков.

Семейную ипотеку до 6% могут взять семьи с хотя бы одним ребенком, который родился в 2018 году и позже. Если дети старше, их должно быть минимум два — и до 18 лет. Семьи, где есть ребенок с инвалидностью, могут претендовать на льготные условия по ипотеке вне зависимости от года рождения и возраста ребенка.

В отличие от льготной ипотеки, по семейной доступно рефинансирование. Например, пока детей нет, можно взять ипотеку под 8%, а после рождения ребенка рефинансировать ее под меньший процент.

Если льготная ипотека распространяется только на покупку квартиры у застройщика или юрлица — первого собственника, то по семейной ипотеке можно приобрести жилье по переуступке.

Что касается строительства собственного дома, то условия семейной ипотеки более жесткие, чем льготной. Можно построить дом только по договору подряда, а по господдержке-2020 можно строить самостоятельно и еще включить стоимость участка в сумму ипотеки.

Условия: первоначальный взнос — от 20% , максимальная сумма кредита — 12 000 000 ₽ для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 000 000 ₽ — для остальных регионов

ИТ-ипотека до 5% предлагает более выгодные условия, чем две предыдущие программы. Лимит займа увеличен до 18 000 000 ₽ в городах-миллионниках и до 9 000 000 ₽ — в остальных регионах.

С сентября 2023 года расширили список профессий, которые могут претендовать на ИТ-ипотеку. Теперь она доступна не только людям, непосредственно связанным с разработкой, но и дизайнерам, редакторам, бухгалтерам и другим специалистам.

Главное — работать по трудовому договору дольше трех месяцев в компании, аккредитованной Минцифры, это можно проверить на госуслугах. Если аккредитации нет, компания может оформить ее онлайн.

Для молодых специалистов — до 35 лет включительно — отменили требование к среднемесячной зарплате. У более старших специалистов она должна быть не меньше 150 000 ₽ в Москве, 120 000 ₽ — в городах-миллионниках, 70 000 ₽ — в регионах. Это суммы до вычета НДФЛ.

Требования к заемщикам по ИТ-ипотеке

Дальневосточная ипотека дает возможность купить жилье с минимальной кредитной ставкой — до 2%. Она менее востребована, чем другие программы, в силу ограничений по возрасту, сроку кредита и, главное, региону покупки. Но в Тинькофф Журнале есть успешная история, как семье удалось купить дом по дальневосточной ипотеке.

Важное условие дальневосточной ипотеки в том, что в течение 270 дней после оформления права собственности заемщики должны оформить постоянную регистрацию в регионе и не менять место прописки минимум пять лет. Иначе банк имеет право повысить ставку.

Аналогичные условия действуют и для арктической ипотеки. Это новая программа с ноября 2023 года.

Условия дальневосточной ипотеки в 2023 году

Другие виды поддержки

У тех, кто уже использовал ипотеку с господдержкой, еще есть способы получить субсидию на приобретение жилья. Расскажу об основных вариантах.

Материнский капитал. Это мера поддержки для семей с первым, вторым и последующими детьми — в зависимости от года рождения. В 2023 году выплата за первого ребенка составляет 586 947 ₽, за второго — 188 682 ₽. Если первый ребенок родился до 2020 года, а второй — после, то после рождения второго выплачивают полную сумму — 775 628 ₽. В феврале каждого года маткапитал индексируют.

Выплату можно использовать в качестве первоначального взноса или для погашения имеющейся ипотеки. За счет уменьшения основного долга получится существенно сэкономить на процентах.

Материнский капитал можно использовать частично. Например, если долг по ипотеке составляет 500 000 ₽, а сумма маткапитала — 775 628 ₽, можно закрыть действующую ипотеку, а разницу использовать в счет первоначального взноса на новое жилье.

Сумма маткапитала в 2023 году

Субсидия для многодетных семей. Социальная выплата дополнительно к ипотеке с господдержкой и материнскому капиталу — 450 000 ₽ для многодетных. Действует для семей, в которых третий ребенок родился начиная с 2019 года. Это требование распространяется на заемщика, на которого оформлена ипотека.

В отличие от маткапитала, эта выплата не индексируется и может быть использована только на одну ипотеку в жизни. Неиспользованная часть сгорает. Поэтому, если у семьи, например, уже есть ипотека с долгом меньше 450 000 ₽, есть смысл использовать субсидию для многодетных для погашения не действующего кредита, а следующего.

Объекты, на которые можно использовать социальную выплату для многодетных

Оформить эту выплату проще всего. Для этого нужно:

- Заполнить заявление на госуслугах. Ему присваивается номер.

- Проверить статус заявления на сайте дом.рф. Через несколько дней деньги поступают в банк на ипотечный счет.

Что еще почитать по теме:

- Как потратить материнский капитал на то, что действительно нужно.

- Как многодетной семье получить 450 000 ₽ на погашение ипотеки.

- Что многодетные семьи могут получить от государства.

Ипотечные каникулы. Если заемщик оказался в сложной жизненной ситуации и не в состоянии выплачивать ипотеку, можно взять отсрочку на полгода — без согласия банка. Но у заемщика должна быть уважительная причина, а жилье — единственным.

Если все условия соблюдаются, нужно отправить заявление в банк с требованием предоставить каникулы или снизить на это время платеж до комфортного. Банк не имеет права назначать штраф или забрать квартиру.

Кредитные каникулы. Если доход снижается на 30% , можно воспользоваться кредитными каникулами и не гасить ипотеку в течение шести месяцев. Но кредитный договор должен быть заключен до 1 марта 2022 года. С 2024 года условия программы изменятся.

Почему могут отказать в льготной ипотеке

Условия программы господдержки закреплены в законе, но решение о выдаче кредита принимает конкретный банк. Кроме соответствия формальным условиям ипотечной программы банк оценивает совокупность факторов:

- Платежеспособность клиента.

- Кредитную историю.

- Семейное положение.

- Кредитную нагрузку на семью в целом.

Чаще всего причина отказа — в испорченной кредитной истории. Ее можно и нужно контролировать самостоятельно. А в случае отказа советую улучшить кредитную историю и заново подать заявку.

Что почитать по теме:

- Как проверить кредитную историю.

- Мифы об ипотеке.

- Что можно купить в ипотеку помимо квартиры.

Что в итоге

- В России действует несколько вариантов господдержки для покупки недвижимости с разными условиями. Их можно комбинировать.

- Господдержка позволяет взять ипотеку не только на квартиру, но и на строительство дома.

- Кроме льготной ставки можно получить реальные деньги на ипотеку из бюджета — маткапитал и субсидию для многодетных.

- Если банк отказывает в льготной ипотеке, стоит проверить кредитную историю и подать заявку заново или в другой банк.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Екатерина Мирошкина

Брали ипотеку с господдержкой? Расскажите о своем опыте:

Тем ещё по последним новостям сбер уже (остальные в пути) начнет брать с застройщиков откат около 10% за выдачу льготки ( https://realty.ria.ru/20231227/komissii-1918370109.html ).

Типа невыгодно бедным сверхприбыльным банкам стало.

Треть ТЖ в комментариях к статьям про недвижимость хотели снести т.н. строительное лобби, ну вот снесли, теперь есть банковское. Лучше стало?

Старшина фоторедактор Т—Ж

Как угодно можно предлагать господдержку, но если номинальные зарплаты населения не позволяют в принципе осуществить покупку с высоким ценником, как у недвижимости, то смысл в такой поддержке? Или взять ипотеку, на которую будет уходить 60% зарплаты? И так на 25 лет. Как можно при этом говорить о повышении уровня жизни населения и рождаемости? Моё мнение, что ипотека в постсоветском обществе, это вред.

Больше одной ипотеки с господдержкой — обычное паразитирование на других гражданах.

Если льготы на стройку связаны именно со стремлением повышать качество жилья, имело смысл рассмотреть возможность выработки критериев такого качества и финансировать именно такие покупки. Мол, есть ультра экономная стройка, а есть жк уровня комфорт+ который сдан 10 лет назад. Вот этот жк он по качеству выше ультрабюджета и то,что дому 10 лет- ему совсем не минус. Для покупателя так и вовсе плюс- ремонт соседи уже закончили, косяки строителей уже выявили и устранили, плюс есть возможность приобрести отремонтированное жилье в состоянии — «заезжай и живи». Но как бэ нет же, давайте причинам молодой семье счастье, пущай покупает то,чего ещё не построено, потом вкладывает ещё процентов 30 от цены недвижки в ремонт и наслаждается дятлами на стеной год-другой, а там и третий. При определенных обстоятельствах детскую площадку нашим новоселам вполне могут сделать когда детёныш уже в школу пойдет))) Ну или пусть это будет даже одна и та же стройка, неужели у «перекупа» качество жилья ниже чем у застройщика в одном и том же доме? Или он резко ухудшит качество если выполнит ремонт? В общем, не ясно,да . Тем более, что завсегда все продается по равновесной цене. То бишь сколько люди готовы платить,за столько и будут продавать. Это особенно хорошо показал период нолевых, когда появилась ипотека и жилье выросло в цене раза в 4. Таким образом, сегодня, своими мерами господдержки, правительство просто резко снижает ликвидность вторички,вот и все. Семейным айтишникам и прочим от этого не легче приобретать жилье, единственное, наверное, сейчас более ли менее хорошо брать вторичку если ипотека не нужна. Тут,да, можно нормально «просадить» продавца, поскольку под 17 процентов брать кредит на квартиру захотят не многие.