Лучшие кредиты наличными

Лучший банк для кредита наличными у каждого заемщика будет свой. На это повлияет не только процентная ставка, как считают многие, потому что не всегда она становится решающим фактором. На сервисе Бробанк вы подберете лучшие банки для кредита наличными, а также узнаете, на что обратить внимание при оформлении займа и каким образом можно снизить процентную ставку.

Сортировка

Цель кредита

Способ получения денег

Категория заемщика

Дополнительные условия

Выберите из списка

Показать предложения

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 40 000 000 ₽ |

| ПСК | 13.500% — 43.800% |

| Срок кредита | 6-84 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

ВТБ Банк Лицензия: №1000

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

40 000 000 руб.

7 000 000 руб.

Минимальная сумма кредита

100 000 руб.

Срок кредита

От 6 месяцев до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 2 минут

Способы получения

Способы погашения

— Через банкомат, мобильное приложение, личный кабинет и в кассах ВТБ

— В почтовом отделении «Почты России»

— Переводом с карты другого банка

— Золотая Корона и др.

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 13,500% — 43,800% годовых

Процентная ставка — от 3,9% до 59,2% годовых

Страхование

По желанию

При отказе от страховки ставка повышается

Пеня при просрочке

0,1% в день от суммы просроченной задолженности

Справки о доходе

Не обязательно для зарплатных клиентов банка

Необходимо всем остальным

От 23 до 75 лет на момент погашения кредита

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 000 000 ₽ |

| ПСК | 2.9% — 35.581% |

| Срок кредита | 15-84 мес. |

| Мин. сумма | 30 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Хоум Банк Лицензия: №316

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

3 000 000 руб.

Минимальная сумма кредита

30 000 руб.

Срок кредита

От 15 до 84 месяцев

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

Способы получения

На карту или банковский счет

Способы погашения

Банкоматы и кассы банка

Интернет банк

Приложение «Мой кредит»

Банковский перевод

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 2,9% — 35,581% годовых

Процентная ставка — от 2,9% до 34,9% годовых

Страхование

По желанию

Пеня при просрочке

0.1% в день на сумму просроченной задолженности

Справки о доходе

Без справок для кредита до 100 000 руб.

От 18 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 399 999 ₽ |

| ПСК | 9.402% — 9.893% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 20-85 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

399 999 руб.

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 12 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 5 минут

Способы получения

На карту Совкомбанка, в отделении

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — от 9,402% до 9,893% годовых

Процентная ставка — 9,9% — 33,9% годовых

Страхование

По желанию (влияет на процентную ставку)

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Необязательно

От 20 до 85 лет

Кредитная история

Прописка в регионе банка

Получите деньги за 2 минуты

| Сумма | 30 000 ₽ |

| ПСК | 0-292% |

| Срок | 7-30 дней |

| Сумма | 30 000 ₽ |

| ПСК | 0-292% |

| Срок | 7-31 дней |

| Сумма | 100 000 ₽ |

| ПСК | 0-292% |

| Срок | 17-179 дней |

| Сумма | 70 000 ₽ |

| ПСК | 0-292% |

| Срок | 10-168 дней |

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 12.208% — 23.620% |

| Срок кредита | 36-84 мес. |

| Мин. сумма | 10 000 ₽ |

| Возраст | 18-80 лет |

| Решение | 1 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Почта Банк Лицензия: №650

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

Минимальная сумма кредита

10 000 руб.

Срок кредита

От 3 до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в банке

Решение по кредиту

От 1 минуты

Способы получения

Наличными в отделении «Почта Банка»

Наличными в банкоматах «Почта Банка»

Наличными в банкоматах «ВТБ»

Доставка на дом

Способы погашения

В банкоматах «Почта Банка»

В банкоматах «ВТБ»

С карт других банков

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита:

— от 12,208% до 14,111% годовых (с услугой «Гарантированная ставка»)

— от 17,627 до 23,620% годовых (без услуги «Гарантированная ставка»)

Процентная ставка — от 4% до 17,9% годовых

Страхование

По желанию клиента

Пеня при просрочке

20% годовых в день на сумму просроченной задолженности

Справки о доходе

Необязательно

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 000 000 ₽ |

| ПСК | 11.857% — 43.247% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

Газпромбанк Лицензия: №354

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 000 000 руб.

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 13 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 10 минут

Способы получения

Наличными или на бесплатную дебетовую карту

Способы погашения

Отделения и банкоматы Газпромбанка;

банкоматы партнеров

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 11,857% — 43,247% годовых

Процентная ставка — от 3,9% до 24,4% годовых

Страхование

Оформляется по желанию

0,385% от суммы кредита ежемесячно

Пеня при просрочке

20% годовых от суммы просроченной задолженности

Справки о доходе

Оформление до 3 млн рублей на сайте только по паспорту

От 20 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 500 000 ₽ |

| ПСК | 4% — 33.337% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 500 000 рублей

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

2 минуты. Иногда до 2 дней

Способы получения

Курьером на дебетовой карте

Наличными в банке

Способы погашения

Банкоматы Альфа-Банка, МКБ, УБРиР

В интернет-банке и мобильном приложении банка

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 4% — 33,337% годовых

Процентная ставка — от 4% до 29,99% годовых (определяется для каждого заемщика индивидуально)

Страхование

По желанию

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

До 300 000 — справки не обязательны

300 000 — 400 000 — нужна справка о доходах

От 400 000 — копия трудовой или документы на авто, или полис ДМС, или полис каско, или выписка со счета с суммой от 150 000 рублей

От 21 года

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 50 000 000 ₽ |

| ПСК | 18.000% — 28.700% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 300 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С любой КИ С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

50 000 000 руб.

Минимальная сумма кредита

300 000 руб.

Срок кредита

До 10 лет при залоге ликвидной недвижимости

До 5 лет при залоге транспорта, спецтехники

Цель кредита

Любые бизнес-цели

Подача заявки

Онлайн

В офисе банка

Решение по кредиту

Способы получения

Единоразовый кредит, невозобновляемая кредитная линия, возобновляемая кредитная линия

Способы погашения

По основному долгу равными частями

По сезону разными частями

Сначала проценты, потом основной долг

Недвижимость, транспорт

Поручительство

Не обязательно

Диапазон ПСК

Полная стоимость кредита — от 18,000% до 28.700% годовых

Процентная ставка — от 18% годовых

Страхование

Индивидуальное рассмотрение

Справки о доходе

Не требуются

Кредитная история

Прописка в регионе банка

Место залога и фактического ведения бизнеса должно быть в городе, где есть отделение Альфа-Банка, или в пределах зоны кредитования

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 20 000 000 ₽ |

| ПСК | 20.406% — 22.945% |

| Срок кредита | 12-240 мес. |

| Мин. сумма | 300 000 ₽ |

| Возраст | 18-75 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение С 18 лет С залогом

Добавить в сравнение

Ак Барс Банк Лицензия: №2590

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

20 000 000 руб.

Минимальная сумма кредита

300 000 руб.

Срок кредита

От 1 года до 20 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в офисе банка

Решение по кредиту

Способы получения

На банковский счет или карту

Способы погашения

В мобильном приложении, кассах и банкоматах Ак Барс Банка, переводом с карты любого банка

Под залог жилой или коммерческой недвижимости

Поручительство

Возможно привлечение поручителя по желанию клиента

Диапазон ПСК

Полная стоимость кредита — 20,406%—22,945% годовых

Процентная ставка — от 20% до 22% годовых

Страхование

Обязательное страхование залогового имущества

Страхование жизни и здоровья по желанию

Пеня при просрочке

20% годовых на сумму просроченного платежа каждый день

Справки о доходе

Обязательно

От 18 до 75 лет

Кредитная история

Прописка в регионе банка

Обязательно

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 20 000 000 ₽ |

| ПСК | 17.661% — 25.972% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 23-68 лет |

| Решение | До 1 часа |

Онлайн заявка Срочное решение Без залога

Добавить в сравнение

Банк Урал ФД Лицензия: №249

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

2 000 000 рублей

Минимальная сумма кредита

50 000 рублей

Срок кредита

От 1 до 5 лет

Цель кредита

Потребительские цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

В течение 1 часа

Способы получения

Переводом на банковский счет заемщика или наличными

Способы погашения

через интернет-банк или мобильное приложение,

через банкоматы,

через СБП,

в отделении банка,

через платежную систему Contact,

безналичным банковским переводом.

Не предусмотрен

Поручительство

Не требуется

Диапазон ПСК

Полная стоимость кредита — от 17,661% до 25,972% годовых.

Процентная ставка:

3,3% годовых — ставка в первый месяц с даты заключения договора при условии оформления полиса страхования жизни и здоровья от несчастных случаев и болезни;

от 15,99% годовых — для заемщиков с положительной кредитной историей, зарплатных клиентов либо работников предприятий, которые включены перечень компаний банка;

от 16,59% годовых — для иных клиентов.

Страхование

По желанию заемщика

Пеня при просрочке

В размере ключевой ставки ЦБ от суммы просроченной задолженности за каждый день нарушения кредитных обязательств

Справки о доходе

От 21 до 68 лет

Кредитная история

Положительная

Прописка в регионе банка

На территории Пермского края, Москвы, Московской области или на территории, которую обслуживает структурное отделение банка, в том числе поселки Новый и Волковский

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 17.532% — 37.895% |

| Срок кредита | 24-84 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 21-70 лет |

| Решение | За 1 мин. |

Онлайн заявка Срочное решение Без залога

Добавить в сравнение

ЗЕНИТ Банк Лицензия: №3255

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

Минимальная сумма кредита

100 000 руб.

Срок кредита

2 года — 7 лет

Цель кредита

Рефинансирование кредитов других банков

Подача заявки

Онлайн, в офисе банка

Решение по кредиту

От 15 минут

Время получения денег — 1-2 раб. дня

Способы получения

В отделении или на карту банка Зенит

Способы погашения

В отделениях банка, либо онлайн. Также возможно погашение через сервисы партнеров

Не требуется

Поручительство

Не требуется

Диапазон ПСК

Полная стоимость кредита — от 17,532% до 37,895% годовых

Процентная ставка — от 12,5% до 33,5% годовых

Страхование

При отказе от личного страхования действует надбавка 8%

Пеня при просрочке

Справки о доходе

От 21 до 70 лет

Кредитная история

Положительная

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 1 000 000 ₽ |

| ПСК | 20.75% — 24.88% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 23-65 лет |

| Решение | 5 минут |

Онлайн заявка Срочное решение С любой КИ Без залога

Добавить в сравнение

Солид Банк Лицензия: №1329

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

1 000 000 рублей

Минимальная сумма кредита

50 000 рублей

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

Способы получения

На банковский счет

Способы погашения

Интернет-банк

Терминал Солид Банка или партнеров

Карта любого банка

Банковский счет

Наличными в офисе

Залог недвижимого имущества требуется при сумме кредита от 700 000 рублей

Поручительство

Поручительство или залог требуются при сумме кредита от 700 000 рублей

Диапазон ПСК

Полная стоимость кредита — 20,75% — 24,88% годовых

Процентная ставка — от 11,9% до 26,9% годовых

Страхование

Обязательно для залогового имущества

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Справка 2-НДФЛ или выписка со счета о поступлениях заработной платы из другого банка

От 23 до 65 лет

Кредитная история

Положительная

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000 ₽ |

| ПСК | 7.9% |

| Срок кредита | 1-60 мес. |

| Мин. сумма | 500 000 ₽ |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение С любой КИ С залогом

Добавить в сравнение

Модульбанк Лицензия: №1927

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

100 000 000 рублей

Минимальная сумма кредита

500 000 рублей

Срок кредита

от 1 месяца до 5 лет

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

1 рабочий день

Способы получения

Переводом на счет или карту физического лица

Способы погашения

В устройствах самообслуживания.

Через платежные системы — партнеры банка.

Переводом по реквизитам.

Зависит от условий банка-партнера. Требуется по залоговому кредиту

Поручительство

Зависит от условий кредитования банка или его партнера

Диапазон ПСК

Полная стоимость кредита — от 7,9% годовых

Процентная ставка зависит от вида кредита:

кредит для селлеров — индивидуальная,

залоговый кредит — от 7,9% годовых,

оборотный кредит — индивидуальная.

Страхование

Зависит от предложенной программы кредитования

Пеня при просрочке

Зависит от условий кредитования банка или его партнера

Справки о доходе

Зависит от предложенной программы кредитования

кредит для селлеров — бизнесу с регистрацией от 3 месяцев,

залоговый кредит — бизнесу, который был создан вчера,

оборотный кредит — бизнесу с регистрацией от 6 месяцев.

Кредитная история

Прописка в регионе банка

Зависит от условий кредитования банка или его партнера

Показать похожие

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 09.10.23

Категории

- Россельхозбанк

- МТС Банк

- Хоум Банк

- ПСБ

- Росбанк

- Единая заявка во все банки

- Безработным

- Без справок

- По паспорту

- Лучшие

- Без кредитной истории

- Быстрый

- За 15 минут

- В день обращения

- Для студентов

- С 18 лет

- На срок от 3 до 15 лет

- Под 10% годовых

- До 100 000 рублей

- До 200 000 рублей

- До 300 000 рублей

- До 400 000 рублей

- До 500 000 рублей

- До 600 000 рублей

- До 700 000 рублей

- До 800 000 рублей

- До 900 000 рублей

- До 1 000 000 рублей

- До 1 200 000 рублей

- До 1 300 000 рублей

- До 1 400 000 рублей

- До 1 500 000 рублей

- До 1 600 000 рублей

- До 1 700 000 рублей

- До 2 000 000 рублей

- До 2 500 000 рублей

- До 3 000 000 рублей

- До 3 500 000 рублей

- До 4 000 000 рублей

- До 5 000 000 рублей

- Со справками

- Самые выгодные

- На любые цели

- Для бизнеса

- На открытие бизнеса

- На строительство дома

- На ремонт квартиры или дома

- На земельный участок и дачу

- На коммерческую недвижимость

- Пенсионерам

- Для иностранцев

- На образование

- На 10 лет

- На телефон

- Под залог коммерческой недвижимости

- Под маткапитал

- Под залог авто в Москве

- Под залог квартиры в Москве

- По двум документам

- На отдых

- Для фрилансеров

- Для ИП

- Под залог ПТС

- В долларах

- Через Госуслуги

- Без обеспечения

- Для госслужащих

- Без подтверждения дохода

- Деньги в долг под залог

- В долг под залог недвижимости

- В долг под залог земельного участка

- В долг под залог квартиры

- Показать все

Предложения в других городах

Лучшие кредиты наличными — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Срок кредита | Мин. сумма | Рейтинг Бробанк.ру |

|---|---|---|---|---|

| ВТБ кредит | 40000000 ₽ | 6-84 мес. | 100000 | 2.8 / 5 |

| Хоум Банк кредит | 3000000 ₽ | 15-84 мес. | 30000 | 4.9 / 5 |

| Кредит Стандартный плюс | 399999 ₽ | 12-60 мес. | 50000 | 4.3 / 5 |

| Почта Банк кредит | 5000000 ₽ | 36-84 мес. | 10000 | 2.7 / 5 |

| Газпромбанк кредит | 7000000 ₽ | 13-60 мес. | 50000 | 4.7 / 5 |

| Альфа-Банк кредит | 7500000 ₽ | 12-60 мес. | 50000 | 4.4 / 5 |

| Кредит Альфа-Банк для бизнеса | 50000000 ₽ | 12-60 мес. | 300000 | 0.0 / 5 |

| Кредит Ак Барс Банк под залог недвижимости | 20000000 ₽ | 12-240 мес. | 300000 | 3.0 / 5 |

| Кредит Урал ФД Новогодний | 20000000 ₽ | 13-60 мес. | 50000 | 0.0 / 5 |

| ЗЕНИТ рефинансирование кредитов | 5000000 ₽ | 24-84 мес. | 100000 | 5.0 / 5 |

Лучшие предложения от банков по кредитам наличными в 2024 году

При выборе предложения обращают внимание на единовременные выплаты при оформлении, срок рассмотрения заявки, пакет документов, варианты для погашения и другие нюансы. Немалую роль сыграет возможность получить кредит дистанционно или хотя бы подать на него онлайн-заявку.

Условия кредитования у банков отличаются, но то, что для одного клиента очень важно, для другого не будет иметь значения. Поэтому список банков с лучшими предложениями по кредитам наличными составлен на основе процентной ставки, максимальной сумме, сроке кредитования и сроки обработки заявки. Для удобства сравнения данные сведены в таблицу. Позиция банка соответствует расположению предложения в рейтинге на сервисе Бробанк по количеству заявок:

| Наименование банка | Максимальная сумма | Минимальная ставка, в % | Максимальный срок | Срок рассмотрения заявки |

| Хоум Кредит Банк | 999 000 | 7,9 | 5 лет | От 1 минуты |

| Тинькофф Банк | 2 000 000 | 9 | 3 года | От 1 минуты |

| Почта Банк | 1 500 000 | 7,9 | 5 лет | От 1 минуты |

| МТС Банк | 5 000 000 | 9,9 | 5 лет | От 10 минут |

| Росгосстрахбанк | 3 000 000 | 8,9 | 5 лет | 15 минут |

| Зенит Банк | 15 000 000 | 9,9 | 15 лет | От 15 минут |

| Восточный Банк | 1 500 000 | 9 | 5 лет | От 30 минут |

| Промсвязьбанк | 3 000 000 | 8,5 | 7 лет | От 10 минут |

| ЮниКредит Банк | 5 000 000 | 8,9 | 7 лет | 1 день |

| Сбербанк | 5 000 000 | 11,9 | 5 лет | От 2 минут |

| Альфа-Банк | 5 000 000 | 7,7 | 5 лет | От 2 минут |

| ОТП Банк | 4 000 000 | 9,8 | 7 лет | 1 день |

| ФК Открытие | 5 000 000 | 8,5 | 5 лет | От 3 минут |

| Ренессанс Банк | 700 000 | 9,5 | 5 лет | От 1 минуты |

| Газпромбанк | 3 000 000 | 7,5 | 7 лет | От 10 минут |

| Совкомбанк | 1 000 000 | 17,4 | 5 лет | 1 день |

| СКБ Банк | 1 500 000 | 8 | 5 лет | От 15 минут |

| Русский Стандарт | 2 000 000 | 19,9 | 5 лет | 1 день |

| Росбанк | 3 000 000 | 7,49 | 7 лет | От 15 минут |

| Локо-Банк | 5 000 000 | 8,4 | 7 лет | 1 день |

В каком банке взять кредит наличными по лучшим условиям

- Диапазон процентной ставки и суммы, которые одобряет банк заемщикам. Также важно изучить, что влияет на эти показатели и как можно их улучшить под себя.

- Требования к заемщикам. У некоторых банков очень жесткая политика по отношению к потенциальным должникам и их кредитной истории. Например, кредиторы могут не выдавать наличные заемщикам со средним или низким кредитным рейтингом, только с хорошим и высоким. Кроме того в банках устанавливают ограничения по возрасту, уровню платежеспособности, гражданству и другие требования.

- Условия по первоначальному взносу. Ряд потребительских кредитов наличными могут выдавать только на определенную цель. Тогда в условиях договора прописывают пункт о первоначальном взносе, а денег на него может не оказаться. Чтобы не отказываться от уже одобренного кредита, лучше уточнить наличие такого пункта заранее.

- Кредитная история, скорее всего, отразится на процентной ставке и итоговой сумме кредита, которую выдаст банк. Чем выше рейтинг потенциального заемщика, тем выше вероятность одобрения при достаточной платежеспособности.

- Все доступные способы выдачи заемных денег, предусмотрен ли вариант получения наличными и какие комиссии будут при этом. Бывает так, что деньги зачисляют только на карту или банковский счет, а за обналичивание суммы берут процент. Это повышает затраты заемщика и снижает привлекательность кредита.

- Сколько способов выплаты кредита предлагает банк-кредитор. Желательно выбирать те компании, которые предлагают максимум вариантов — в офисах, терминалах, онлайн и перечислением с карт сторонних банков. Чем больше у заемщика способов, тем менее вероятны просрочки. Если же банк предлагает единственный способ погашения наличными в одном представительстве в городе, где график с 8:00 до 17:00 — это будет очень неудобно для большинства заемщиков. В итоге отсутствие выбора может привести к просрочкам и дополнительным неудобствам должника.

- Предусмотрел ли банк досрочное погашение займа без дополнительных комиссий, штрафов и пеней. Некоторые компании взимают за погашение кредита до истечения срока кредитования дополнительные платежи. Если не выяснить такие условия заранее, то это станет неприятным сюрпризом для заемщика, у которого появилась досрочная возможность закрыть долги.

На что обратить внимание при выборе банка

- рейтинг банка;

- репутацию компании, разветвленность сети, доступность офисов и технических устройств для обслуживания, официальные и неофициальные отзывы о банке;

- перечень партеров, где можно вносить суммы для погашения, их график работы, удобство расположения, дополнительные комиссии, если они есть при обращении к партнерам;

- наличие действующей лицензии и ее тип;

- наличие скидок для тех, кто уже обслуживается в банке, или наоборот для новых клиентов;

- условия для зарплатных клиентов или других категорий, к которым относитесь вы — студенты, пенсионеры, неофициально работающие граждане.

Банк самостоятельно вынесет решение об итоговой сумме займа, процентной ставке и ежемесячном платеже. Но может оказаться так, что ежемесячный платеж будет вам не под силу. Не стесняйтесь озвучить свои опасения и возможности. Лучше пересмотреть график и ежемесячную сумму взноса сразу, чем не справиться с долговой нагрузкой и допустить просрочку. Мало того что банк начнет начислять дополнительные штрафы и комиссии, это еще испортит и вашу кредитную историю.

Кроме того, когда нужны наличные можно рассмотреть вариант с кредитными картами. У такого вида кредитования есть одно неоспоримое преимущество — у банков разработаны предложения с беспроцентным или льготным периодом кредитования. В некоторых случаях кредитка может оказаться выгоднее для заемщика, чем кредит наличными. Как правило, так бывает, если нужна не очень большая сумма денег на непродолжительный период времени от 1 до 3-х месяцев.

Что влияет на процент

- сумма и срок кредитования — чем они больше, тем ниже ставка, банкам выгоднее кредитовать «вдолгую», у клиентов больше сумма переплаты, а у кредитора выше заработок;

- зарплатный клиент — получение доходов внутри банка потенциальным заемщиком, их большой размер и регулярность — весомый повод для понижения ставки;

- место работы — для сотрудников определенных предприятий банки предоставляют скидки даже, если они не обслуживаются в их компании;

- наличие страховки — тем заемщикам, которые добровольно страхуют риски, банк готов снизить процентную ставку по кредиту наличными;

- кредитный рейтинг заемщика — чем он выше, тем более привлекательные условия предложит банк;

- документы — чем больше подтверждающих документов предоставит заемщик, тем охотнее банк пойдет на снижение ставки;

- дополнительные гарантии для банка — поручительство или оформление соразмерного залога может оказать влияние на утверждение заемщику пониженной ставки по кредиту.

Каждый потенциальный заемщик может уточнить у специалиста банка, какой из параметров повлияет на кредитора сильнее всего, и заострить внимание на этом пункте.

Как получить более низкий процент по кредиту

- В первую очередь оцените предложения того банка, где у вас уже был опыт обслуживания — получение зарплаты, дебетовая карта, кредитка или ранее выданный и погашенный кредит. «Своим» клиентам, с которыми был позитивный опыт сотрудничества, банки предлагают более лояльные условия, чем тем, с кем они абсолютно незнакомы.

- Предоставляйте правдивую информацию. Если нужна большая сумма, а вы предполагаете, что ее не одобрят не вводите специалиста в заблуждение. Обман не поможет наладить доверительное общение с потенциальным кредитором. Если банк запрашивает справку о заработной плате, то лучше давать реальные цифры. Кроме того, банк, безусловно, проверит вашу кредитную историю, поэтому скрывать или приукрашать свой предыдущий не очень позитивный опыт кредитования бессмысленно. Тем более, что если вскроется факт обмана, вам не только откажут в займе, но и могут внести в черный список внутри компании.

- Заранее оцените свои финансовые возможности и запрашивайте сумму, которая не превышает треть ваших доходов. Если у вас несколько источников прибыли или вы будете погашать кредит сообща с родственниками или супругом, то можете ориентироваться на более крупную сумму. Но в любом случае больше, чем 30% от вашего итогового заработка отправлять на погашение кредита будет обременительно. Не стройте иллюзий на этот счет, такое соотношение разработано экспертами не зря. Понятно, что можно урезать свои насущные потребности на определенный период. Но если это делать постоянно наступает финансовый кризис для семейного бюджета, а долги продолжают накапливаться.

- Приведите поручителя или оформите в залог имущество. Такой подход показывает банку, что вы действительно планируете вернуть деньги, значит риски ниже, чем при работе без каких-либо гарантий.

- Оформите страховку. Не обязательно это делать в дочернем предприятии того банка, где вы будете получать кредит. Но лучше все затраты подсчитать заранее. Так, например страховой полис у стороннего страховщика может оказаться дешевле, но скидку по процентной ставке банк не даст, тогда выгода окажется сомнительной. Помните, что вы можете снизить расходы по страховке и вернуть деньги за неиспользованную часть, если досрочно закроете кредит.

Кроме того понизить ставку может — справка по форме банка о подтверждении доходов или 2-НДФЛ. Постарайтесь предоставить такие бумаги, это уменьшит итоговую сумму переплаты по займу. Понижение ставки на 1-2% при длительном кредите и крупной сумме позволит сэкономить большие деньги.

Если в банке в выдаче наличных отказали, то рассмотрите варианты с микрокредитными компаниями. Кроме этого, можно подать заявку на кредитную карту или карту рассрочки. Второй вариант особенно подходит в том случае, когда деньги нужны на покупку товара. Банки одобряют заявки на карты охотнее, чем кредиты наличными. У большинства банковских карт расширенный пакет опций позволяет снимать деньги, и вы сможете решить свои финансовые вопросы даже, если вам не одобрили кредит наличными.

Развернуть

Автор категории

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Потребительские кредиты

Потребительский кредит наличными — самый востребованный продукт банковского рынка. Вы берете деньги в долг и расходуете как пожелаете. Можете сделать ремонт, купить авто, отправиться на отдых, оплатить любые услуги — это может быть что угодно. Никаких отчетов и чеков.

Сортировка

Цель кредита

Способ получения денег

Категория заемщика

Дополнительные условия

Выберите из списка

Показать предложения

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 40 000 000 ₽ |

| ПСК | 13.500% — 43.800% |

| Срок кредита | 6-84 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

ВТБ Банк Лицензия: №1000

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

40 000 000 руб.

7 000 000 руб.

Минимальная сумма кредита

100 000 руб.

Срок кредита

От 6 месяцев до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 2 минут

Способы получения

Способы погашения

— Через банкомат, мобильное приложение, личный кабинет и в кассах ВТБ

— В почтовом отделении «Почты России»

— Переводом с карты другого банка

— Золотая Корона и др.

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 13,500% — 43,800% годовых

Процентная ставка — от 3,9% до 59,2% годовых

Страхование

По желанию

При отказе от страховки ставка повышается

Пеня при просрочке

0,1% в день от суммы просроченной задолженности

Справки о доходе

Не обязательно для зарплатных клиентов банка

Необходимо всем остальным

От 23 до 75 лет на момент погашения кредита

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 000 000 ₽ |

| ПСК | 2.9% — 35.581% |

| Срок кредита | 15-84 мес. |

| Мин. сумма | 30 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Хоум Банк Лицензия: №316

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

3 000 000 руб.

Минимальная сумма кредита

30 000 руб.

Срок кредита

От 15 до 84 месяцев

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

Способы получения

На карту или банковский счет

Способы погашения

Банкоматы и кассы банка

Интернет банк

Приложение «Мой кредит»

Банковский перевод

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 2,9% — 35,581% годовых

Процентная ставка — от 2,9% до 34,9% годовых

Страхование

По желанию

Пеня при просрочке

0.1% в день на сумму просроченной задолженности

Справки о доходе

Без справок для кредита до 100 000 руб.

От 18 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 399 999 ₽ |

| ПСК | 9.402% — 9.893% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 20-85 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

399 999 руб.

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 12 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 5 минут

Способы получения

На карту Совкомбанка, в отделении

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — от 9,402% до 9,893% годовых

Процентная ставка — 9,9% — 33,9% годовых

Страхование

По желанию (влияет на процентную ставку)

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Необязательно

От 20 до 85 лет

Кредитная история

Прописка в регионе банка

Получите деньги за 2 минуты

| Сумма | 30 000 ₽ |

| ПСК | 0-292% |

| Срок | 7-30 дней |

| Сумма | 30 000 ₽ |

| ПСК | 0-292% |

| Срок | 7-31 дней |

| Сумма | 100 000 ₽ |

| ПСК | 0-292% |

| Срок | 17-179 дней |

| Сумма | 70 000 ₽ |

| ПСК | 0-292% |

| Срок | 10-168 дней |

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 12.208% — 23.620% |

| Срок кредита | 36-84 мес. |

| Мин. сумма | 10 000 ₽ |

| Возраст | 18-80 лет |

| Решение | 1 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Добавить в сравнение

Почта Банк Лицензия: №650

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб.

Минимальная сумма кредита

10 000 руб.

Срок кредита

От 3 до 7 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в банке

Решение по кредиту

От 1 минуты

Способы получения

Наличными в отделении «Почта Банка»

Наличными в банкоматах «Почта Банка»

Наличными в банкоматах «ВТБ»

Доставка на дом

Способы погашения

В банкоматах «Почта Банка»

В банкоматах «ВТБ»

С карт других банков

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита:

— от 12,208% до 14,111% годовых (с услугой «Гарантированная ставка»)

— от 17,627 до 23,620% годовых (без услуги «Гарантированная ставка»)

Процентная ставка — от 4% до 17,9% годовых

Страхование

По желанию клиента

Пеня при просрочке

20% годовых в день на сумму просроченной задолженности

Справки о доходе

Необязательно

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 000 000 ₽ |

| ПСК | 11.857% — 43.247% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Онлайн заявка Срочное решение Без справок Без залога

Добавить в сравнение

Газпромбанк Лицензия: №354

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 000 000 руб.

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 13 месяцев до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 10 минут

Способы получения

Наличными или на бесплатную дебетовую карту

Способы погашения

Отделения и банкоматы Газпромбанка;

банкоматы партнеров

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 11,857% — 43,247% годовых

Процентная ставка — от 3,9% до 24,4% годовых

Страхование

Оформляется по желанию

0,385% от суммы кредита ежемесячно

Пеня при просрочке

20% годовых от суммы просроченной задолженности

Справки о доходе

Оформление до 3 млн рублей на сайте только по паспорту

От 20 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 500 000 ₽ |

| ПСК | 4% — 33.337% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 500 000 рублей

Минимальная сумма кредита

50 000 руб.

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

2 минуты. Иногда до 2 дней

Способы получения

Курьером на дебетовой карте

Наличными в банке

Способы погашения

Банкоматы Альфа-Банка, МКБ, УБРиР

В интернет-банке и мобильном приложении банка

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 4% — 33,337% годовых

Процентная ставка — от 4% до 29,99% годовых (определяется для каждого заемщика индивидуально)

Страхование

По желанию

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

До 300 000 — справки не обязательны

300 000 — 400 000 — нужна справка о доходах

От 400 000 — копия трудовой или документы на авто, или полис ДМС, или полис каско, или выписка со счета с суммой от 150 000 рублей

От 21 года

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 1 000 000 ₽ |

| ПСК | 20.75% — 24.88% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 23-65 лет |

| Решение | 5 минут |

Онлайн заявка Срочное решение С любой КИ Без залога

Добавить в сравнение

Солид Банк Лицензия: №1329

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

1 000 000 рублей

Минимальная сумма кредита

50 000 рублей

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

Способы получения

На банковский счет

Способы погашения

Интернет-банк

Терминал Солид Банка или партнеров

Карта любого банка

Банковский счет

Наличными в офисе

Залог недвижимого имущества требуется при сумме кредита от 700 000 рублей

Поручительство

Поручительство или залог требуются при сумме кредита от 700 000 рублей

Диапазон ПСК

Полная стоимость кредита — 20,75% — 24,88% годовых

Процентная ставка — от 11,9% до 26,9% годовых

Страхование

Обязательно для залогового имущества

Пеня при просрочке

0,05% в день от суммы просроченной задолженности

Справки о доходе

Справка 2-НДФЛ или выписка со счета о поступлениях заработной платы из другого банка

От 23 до 65 лет

Кредитная история

Положительная

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 11.658% — 35.921% |

| Срок кредита | 12-60 мес. |

| Мин. сумма | 20 000 ₽ |

| Возраст | 20-70 лет |

| Решение | 2 минуты |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

МТС Банк Лицензия: №2268

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

5 000 000 руб. для клиентов получивших персональное предложение

1 500 000 руб. для остальных клиентов

Минимальная сумма кредита

20 000 руб.

Срок кредита

От 1 до 5 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

Способы получения

Наличными в отделении или салоне связи МТС

На дебетовую карту МТС Деньги Weekend

Способы погашения

Салоны связи МТС

Банкоматы Сбербанка и МКБ

В интернет-банке и мобильном приложении с карты любого банка

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — от 11,658% до 35,921% годовых

Процентная ставка — от 5,4% до 41,9% годовых

Страхование

По желанию

При отказе от страховки ставка может увеличиться

Пеня при просрочке

0.1% в день на сумму просроченной задолженности

Справки о доходе

Необязательно

От 20 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 7 000 000 ₽ |

| ПСК | 13.206% — 36.620% |

| Срок кредита | 13-96 мес. |

| Мин. сумма | 500 000 ₽ |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Газпромбанк Лицензия: №354

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

7 000 000 руб.

Минимальная сумма кредита

500 000 руб.

Срок кредита

От 13 месяцев до 8 лет

Цель кредита

На любые цели

Подача заявки

Онлайн или в отделении

Решение по кредиту

От 10 минут

Способы получения

На дом или в отделении на бесплатной дебетовой карте

Способы погашения

— В офисах Газпромбанка

— Безналичным переводом со счета

— В мобильном приложении/интернет-банке со своей карты

— Безналичным переводом со счетов других банков

— В терминалах Qiwi, «Элекснет»

Под залог автомобиля

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — 13,206% — 36,620% годовых

Процентная ставка — от 2,4% до 19,9% годовых

В случае отказа от личного страхования действует надбавка в размере 6,5 – 19,5 п.п. в зависимости от суммы кредита

Страхование

Оформляется по желанию

Пеня при просрочке

20% годовых от суммы просроченной задолженности

Справки о доходе

Оформление до 3 млн рублей на сайте только по паспорту

От 20 до 70 лет

Кредитная история

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000 ₽ |

| ПСК | 8.001% — 60.001% |

| Срок кредита | 3-180 мес. |

| Мин. сумма | 200 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ С залогом

Добавить в сравнение

Тинькофф Банк Лицензия: №2673

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

30 000 000 рублей

Минимальная сумма кредита

200 000 рублей

Срок кредита

От 3 месяцев до 15 лет

Цель кредита

Обучение в российских вузах с госаккредитацией.

Получение дополнительного образования.

Повышение квалификации.

Любая форма и ступень обучения.

Подача заявки

Решение по кредиту

В день подачи заявки

Способы получения

Курьером домой на дебетовой карте Tinkoff Black

Способы погашения

Ежемесячно по графику регулярных платежей путем внесения на карту, привязанную к кредитному счету.

Залог недвижимости заемщика или третьего лица.

Поручительство

Не требуется

Диапазон ПСК

Полная стоимость кредита — 8,001% — 60,001% годовых

Процентная ставка — от 8,9% до 50% годовых

Страхование

Страхование залоговой недвижимости на случай утраты, повреждения или гибели имущества от пожара, взрыва, удара молнии, залива, стихийных бедствий, противоправных действий третьих лиц и механических повреждений.

Пеня при просрочке

Согласно закону «Об ипотеке», на сумму просроченной задолженности начислят штраф в размере 1/366 от ключевой ставки Банка России на момент заключения кредитного договора. Штраф начисляют ежедневно со дня, следующего за датой внесения платежа по графику.

Справки о доходе

Не требуются

От 18 до 70 лет на момент последнего платежа по кредиту.

Кредитная история

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 1 000 000 ₽ |

| ПСК | 22.9% — 23.4% |

| Срок кредита | 6-60 мес. |

| Мин. сумма | 50 000 ₽ |

| Возраст | 21-60 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Добавить в сравнение

Абсолют Банк Лицензия: №2306

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

1 000 000 рублей

Минимальная сумма кредита

50 000 рублей

Срок кредита

6-60 месяцев

Цель кредита

На любые цели

Подача заявки

Решение по кредиту

Способы получения

— Банковский счет

— Карточный счет

Способы погашения

Кассы и банкоматы банка

Личный кабинет Абсолют Онлайн

Мобильное приложение Абсолют Мобайл

Без залога

Поручительство

Без поручителей

Диапазон ПСК

Полная стоимость кредита — от 22,9% до 23,4% годовых

Процентная ставка — от 21,4% годовых

Страхование

Не требуется

Пеня при просрочке

0,05% от суммы просрочки за каждый день

Справки о доходе

Не требуются

Кредитная история

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 1 500 000 ₽ |

| ПСК | 11.967% — 19.487% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

Онлайн заявка Без залога

Добавить в сравнение

Банк Форштадт Лицензия: №2208

Развернуть

Условия Проценты Требования

Максимальная сумма кредита

Согласно программе, в рамках которой оформлено рефинансирование

Минимальная сумма кредита

100 000 рублей

Срок кредита

От 13 месяцев до 5 лет

Цель кредита

Полное единоразовое погашение задолженности по кредитным продуктам, которые были оформлены в сторонних банках, и иные потребительские цели

Подача заявки

Онлайн

В отделении банка

Решение по кредиту

В течение 3 дней

Способы получения

На текущий счет в банке-кредиторе для обслуживания рефинансируемого кредита или на счет для учета процентов, комиссий или иных платежей по кредитному договору.

Способы погашения

Любым удобным способом

Поручительство

Не требуется

Диапазон ПСК

Полная стоимость кредита — от 11,967% до 19,487% годовых

Процентная ставка зависит от суммы рефинансирования:

до 300 000 рублей — 17,5% годовых,

от 300 000 до 1 000 000 рублей — 16,4% годовых,

от 1 000 000 рублей — 14,8% годовых.

Страхование

Применяется по желанию

Пеня при просрочке

20% годовых за каждый день просрочки

Справки о доходе

Справка о доходах и суммах налога физических лиц или по форме банка.

Справка по форме 3-НДФЛ с отметкой ФНС о принятии или квитанция о приеме налоговой декларации в электронном виде.

Выписка из СФР либо иной документ, который подтверждает получение пенсионных выплат (за последние 6 месяцев).

Справка из СФР о назначенных социальных выплатах.

Справка судебных органов о получении ежемесячного пожизненного содержания судей за последний месяц.

Для сотрудников предприятий — участников зарплатного проекта один из документов на выбор: выписка по текущему счету в банке, Справка о доходах и суммах налога физических лиц, утвержденная налоговым органом, справка по форме банка.

Договоры найма или аренды, подтверждение уплаты НДФЛ с дохода от арендной платы.

Справка о доходах и страховых выплатах из Госуслуг.

От 21 до 65 лет на момент погашения

Кредитная история

Положительная

Прописка в регионе банка

Показать похожие

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 03.10.23

Категории

- Россельхозбанк

- МТС Банк

- Хоум Банк

- ПСБ

- Росбанк

- Единая заявка во все банки

- Безработным

- Без справок

- По паспорту

- Лучшие

- Без кредитной истории

- Быстрый

- За 15 минут

- В день обращения

- Для студентов

- С 18 лет

- На срок от 3 до 15 лет

- Под 10% годовых

- До 100 000 рублей

- До 200 000 рублей

- До 300 000 рублей

- До 400 000 рублей

- До 500 000 рублей

- До 600 000 рублей

- До 700 000 рублей

- До 800 000 рублей

- До 900 000 рублей

- До 1 000 000 рублей

- До 1 200 000 рублей

- До 1 300 000 рублей

- До 1 400 000 рублей

- До 1 500 000 рублей

- До 1 600 000 рублей

- До 1 700 000 рублей

- До 2 000 000 рублей

- До 2 500 000 рублей

- До 3 000 000 рублей

- До 3 500 000 рублей

- До 4 000 000 рублей

- До 5 000 000 рублей

- Со справками

- Самые выгодные

- На любые цели

- Для бизнеса

- На открытие бизнеса

- На строительство дома

- На ремонт квартиры или дома

- На земельный участок и дачу

- На коммерческую недвижимость

- Пенсионерам

- Для иностранцев

- На образование

- На 10 лет

- На телефон

- Под залог коммерческой недвижимости

- Под маткапитал

- Под залог авто в Москве

- Под залог квартиры в Москве

- По двум документам

- На отдых

- Для фрилансеров

- Для ИП

- Под залог ПТС

- В долларах

- Через Госуслуги

- Без обеспечения

- Для госслужащих

- Без подтверждения дохода

- Деньги в долг под залог

- В долг под залог недвижимости

- В долг под залог земельного участка

- В долг под залог квартиры

- Показать все

Предложения в других городах

Потребительские кредиты — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Срок кредита | Мин. сумма | Рейтинг Бробанк.ру |

|---|---|---|---|---|

| ВТБ кредит | 40000000 ₽ | 6-84 мес. | 100000 | 2.8 / 5 |

| Хоум Банк кредит | 3000000 ₽ | 15-84 мес. | 30000 | 4.9 / 5 |

| Кредит Стандартный плюс | 399999 ₽ | 12-60 мес. | 50000 | 4.3 / 5 |

| Почта Банк кредит | 5000000 ₽ | 36-84 мес. | 10000 | 2.7 / 5 |

| Газпромбанк кредит | 7000000 ₽ | 13-60 мес. | 50000 | 4.7 / 5 |

| Альфа-Банк кредит | 7500000 ₽ | 12-60 мес. | 50000 | 4.4 / 5 |

| Кредит Солид Банк Акционный | 1000000 ₽ | 13-60 мес. | 50000 | 0.0 / 5 |

| Кредит для клиентов в МТС Банк | 5000000 ₽ | 12-60 мес. | 20000 | 0.0 / 5 |

| Газпромбанк кредит под залог авто | 7000000 ₽ | 13-96 мес. | 500000 | 0.0 / 5 |

| Тинькофф Кредит на образование | 30000000 ₽ | 3-180 мес. | 200000 | 0.0 / 5 |

Виды кредита на потребительские нужды

- Экспресс. Срочный потребительский кредит, можно взять деньги буквально за час. Но сумма будет небольшой, до 100000 рублей, а процент повышенный. Справки никогда не требуются.

- Стандартный. Заемщик предоставляет справки о доходах и может получить до 500000 рублей и выше. Процентные ставки оптимальные, это самое популярное предложение на рынке.

- С поручителем. Заемщик приглашает поручителя, к которому банк может предъявлять претензии по возврату долга, если основной клиент перестает платить. Это более выгодный кредит с суммой до 1,5 млн и выше.

- Под залог жилой недвижимости. Жилье остается в залоге у банка до момента гашения ссуды. Это особо выгодный потребительский кредит, ставки приравниваются к ипотечным, сумма — до 70% от цены имущества.

И в каждом случае вы берете наличные и расходуете их на свои нужды. При заполнении заявки банк может спросить, на какие цели вы оформляете кредит, но соблюдать их совсем не обязательно, это никто не проверяет.

Как взять потребительский кредит

Предложений много, поэтому каждый заемщик найдет подходящий банк и кредитную программу. Получить деньги в долг могут только совершеннолетние граждане РФ, имеющие источники дохода. Если доход неофициальный, выбирайте варианты оформления без справок.

- Нужно сравнить предложения разных банков, выбрать лучший продукт с подходящими лично вам условиями.

- Переходите на сайт банка, указываете, какая сумма вам нужна, какой срок возврата подходит. Система сразу делает расчет графика оплаты, поэтому можете “играть” разными параметрами, выбирая оптимальные.

- Подавайте заявку онлайн, заполняя поля предложенной анкеты. После отправляйте ее на рассмотрение и ждите решение.

- После одобрения оглашаются точные условия заключения договора. Если они вас устраивают, приходите в удобный офис банка с документами и забираете наличные.

Деньги выдаются на потребительские нужды, можете сразу расходовать их как угодно. Стандартно средства зачисляются на карту, которую можно туже же в офисе и обналичить.

Лучше оформить потребительский кредит в банке, через который получаете зарплату. Там условия будут самые хорошие: низкий процент, большая сумма, быстрая выдача, справки не нужны.

Сколько можно брать в долг

Если сравнить предложения банков, часто они говорят о выдаче сумм до 1000000 рублей и выше. Но по факту лучше не ориентироваться на этот предел. Брать кредиты на максимальные суммы могут только зарплатные и постоянные клиенты, всем остальным дают меньше.

Если вы обращаетесь в банк впервые, хорошо, если сможете получить больше 300000-500000 со справками и 50000-80000 без них. Предельно выгодные и большие потребительские ссуды выдаются клиентам, с которыми банк уже знаком.

В целом, точные условия выдачи зависят от платежеспособности заемщика. Если он хорошо зарабатывает, у него нет кучи долгов, если на гашение обязательств у него будет уходить не больше 50% от дохода, он сможет оформить приличную ссуду. В ином случае лимит увеличит приглашение поручителя или предоставление залога.

Развернуть

Автор категории

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Как перестать бояться кредитов и вылезти из кредитных ям

29 сентября 2023 года Тинькофф Журнал провел свою первую онлайн-конференцию «Деньги-2023».

Мы говорили о курсе рубля, психологии инвестиций, ведении бюджета и налоговых вычетах.

О том, как устроены кредиты, как ими пользоваться себе во благо и не попасть в кредитную яму, а еще как заработать, используя кредитную и дебетовую карты, рассказал главный редактор Тинькофф Журнала Никита Юкович.

Вот конспект его выступления.

Какие бывают кредиты

Сначала небольшая матчасть для тех, кто не интересовался темой кредитов. Какие вообще бывают кредиты?

Потребительские кредиты. Самый популярный кредит, который берет большинство россиян. Человек приходит в банк, указывает, какая сумма ему нужна, банк в ответ говорит, какая будет ставка по кредиту, какой платеж, — и стороны подписывают договор. Деньги выдают либо в кассе банка наличными, либо переводят на карту.

Такой кредит можно получить достаточно легко. Для этого нужна только нормальная кредитная история и не нужно оставлять залогов.

Целевые кредиты. Кредит берется под конкретную цель — например, приобретение жилья или автомобиля. При этом покупка переходит в залог банку. То есть купленная в ипотеку квартира принадлежит заемщику, но если он не сможет платить по кредиту, будут просрочки, он перестанет выходить на связь, то банк может воспользоваться правом это имущество продать. Таким образом он вернет свои деньги.

По таким кредитам обычно предлагается более выгодная ставка, потому что они несут меньше рисков для банка.

Кредитные карты. По сути, это бесконечный кредит, который важно выплачивать вовремя. Ставка по таким кредитам обычно намного выше, чем по потребительским или целевым, но только если вы не успели погасить долг в беспроцентный период.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

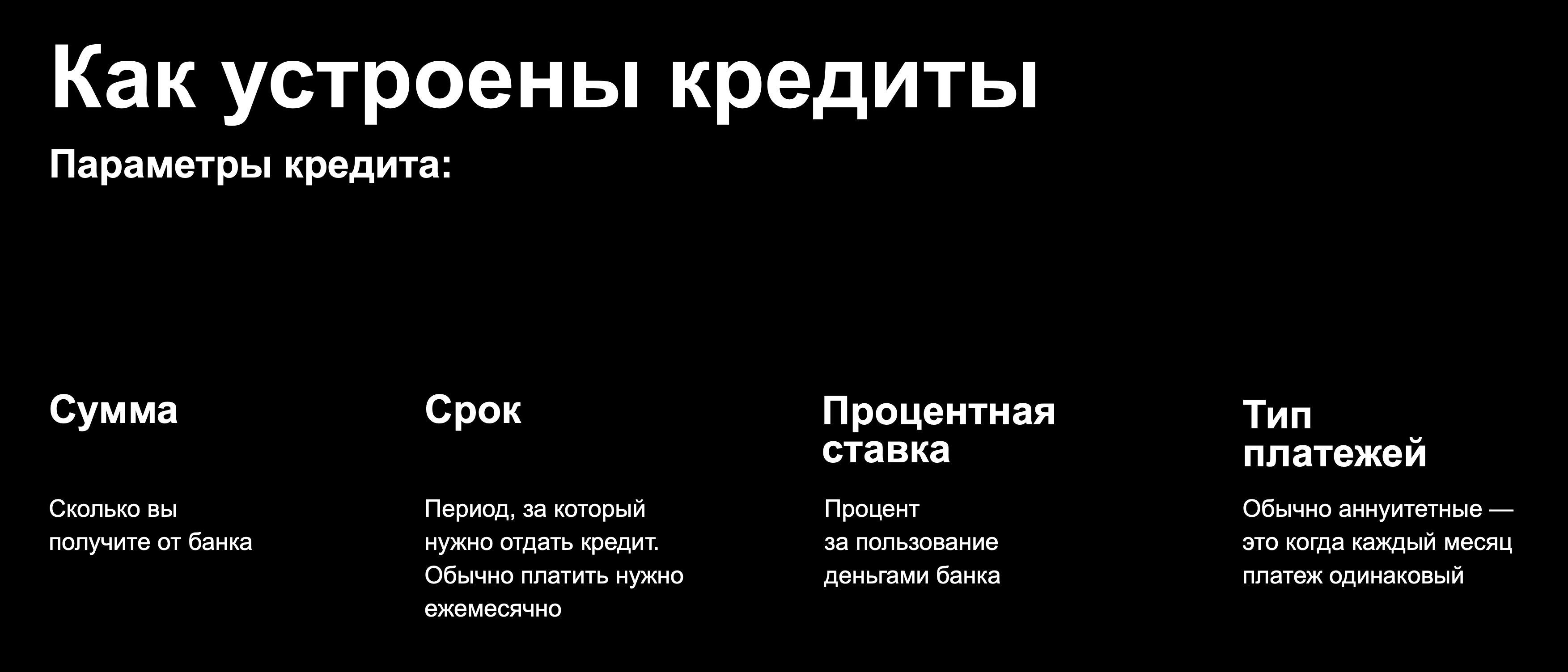

Как устроены кредиты

Главные параметры кредита: сумма, срок, процентная ставка и тип платежей.

Сумма. Это то, сколько денег заемщик получает от банка. Чем больше сумма, тем больше будет ежемесячный платеж.

Срок. Период, за который нужно отдать кредит.

Процентная ставка. Процент за пользование деньгами банка.

Тип платежей. Так как мы говорим про кредиты для физических лиц, то нас интересуют аннуитетные платежи. Это та установленная сумма, которую заемщик выплачивает банку каждый месяц. Если в договоре с банком в качестве такого платежа указано 20 тысяч рублей, то каждый месяц вы именно эту сумму и платите.

Главные параметры кредита

Почему не нужно бояться долгих кредитов

Представим, что есть два кредита.

| Сумма кредита | Процентная ставка | Срок | Ежемесячный платеж | Переплата | |

|---|---|---|---|---|---|

| Кредит 1 | 1 млн рублей | 10% | 5 лет | 21 200 ₽ | 275 000 ₽ |

| Кредит 2 | 1 млн рублей | 10% | 10 лет | 13 200 ₽ | 586 000 ₽ |

| Кредит 1 | |

| Сумма кредита | 1 млн рублей |

| Процентная ставка | 10% |

| Срок | 5 лет |

| Ежемесячный платеж | 21 200 ₽ |

| Переплата | 275 000 ₽ |

| Кредит 2 | |

| Сумма кредита | 1 млн рублей |

| Процентная ставка | 10% |

| Срок | 10 лет |

| Ежемесячный платеж | 13 200 ₽ |

| Переплата | 586 000 ₽ |

Кажется, что выбор очевиден: первый кредит выгоднее. Но есть нюанс: чем больше срок кредита, тем меньше ежемесячный платеж. Это можно использовать себе во благо.

Любой кредит можно гасить досрочно. То есть можно взять кредит на 10 лет, но гасить его платежами не по 13 тысяч рублей, а по 21 тысячу рублей. В итоге переплата будет такой же , как и в случае с кредитом на пять лет, вы не потеряете ни рубля. И плюс у вас появится подстраховка на экстренный случай: захотите сменить работу или поехать в отпуск — сможете просто вносить платежи меньшего размера.

Вывод простой: кредит на больший срок, если другие условия такие же , можно использовать как бесплатную подстраховку.

Как работает процентная ставка

Процентная ставка — это процент, который банк начисляет на остаток долга. Плата за то, что вы получаете деньги.

Давайте возьмем миллион рублей под 10% годовых. Это значит, что после того, как вы получили от банка эти деньги, вам каждый день будет начисляться на остаток долга 10% годовых, разделенные на количество дней в году. То есть за каждый день пользования кредитом вы платите 1/365 либо 1/366 от ставки в 10%.

Проценты начисляются каждый день, но выплачиваются обычно раз в месяц. В первый месяц пользования кредитом банк начислит на него 10% годовых, которые разделит на 12 месяцев. Если сумма кредита — миллион, то платеж за первый месяц составит 8333 ₽

Эти деньги пойдут не только на уплату процентов по кредиту, но также немного уменьшат основной долг. В следующем месяце он уже будет не миллион, а, например, 999 990 ₽ — и 10% годовых будут уже начисляться на эту сумму. И так как она меньше, то и сумма процентов за пользование кредитом в составе основного платежа уменьшится.

В следующем месяце вы уже заплатите чуть меньше процентов за пользование кредитом, а основной долг станет еще меньше. И так каждый месяц: сумма процентов за пользование кредитом в составе платежа будет уменьшаться, а скорость погашения основного долга — увеличиваться.

Основной вывод: дороговизну кредита на самом деле всегда определяет только процентная ставка.

Для убедительности этого тезиса рассмотрим еще два кредита.

| Сумма кредита | Срок | Ежемесячный платеж | Переплата | Процентная ставка | |

|---|---|---|---|---|---|

| Кредит 1 | 5 млн рублей | 30 лет | 30 000 ₽ | 4,7 млн рублей | 5% |

| Кредит 2 | 5 млн рублей | 15 лет | 50 000 ₽ | 4,1 млн рублей | 9% |

| Кредит 1 | |

| Сумма кредита | 5 млн рублей |

| Срок | 30 лет |

| Ежемесячный платеж | 30 000 ₽ |

| Переплата | 4,7 млн рублей |

| Процентная ставка | 5% |

| Кредит 2 | |

| Сумма кредита | 5 млн рублей |

| Срок | 15 лет |

| Ежемесячный платеж | 50 000 ₽ |

| Переплата | 4,1 млн рублей |

| Процентная ставка | 9% |

Второй кредит визуально выглядит выгоднее, но суть в том, что ставка по первому 5% годовых, а по второму — 9%.

Теперь давайте проведем мысленный эксперимент: возьмем первый кредит и будем вносить по нему ежемесячный платеж не 30 тысяч рублей, а 50. Тогда магическим образом срок первого кредита уменьшается с 30 до 12 лет, а переплата — с 4,7 до 1,7 млн рублей.

Если сравнивать со вторым кредитом, то разница кажется очень большой. Все потому, что процентная ставка по первому кредиту намного меньше.

Правда в том, что кредит с низкой ставкой всегда будет выгоднее кредита с высокой.

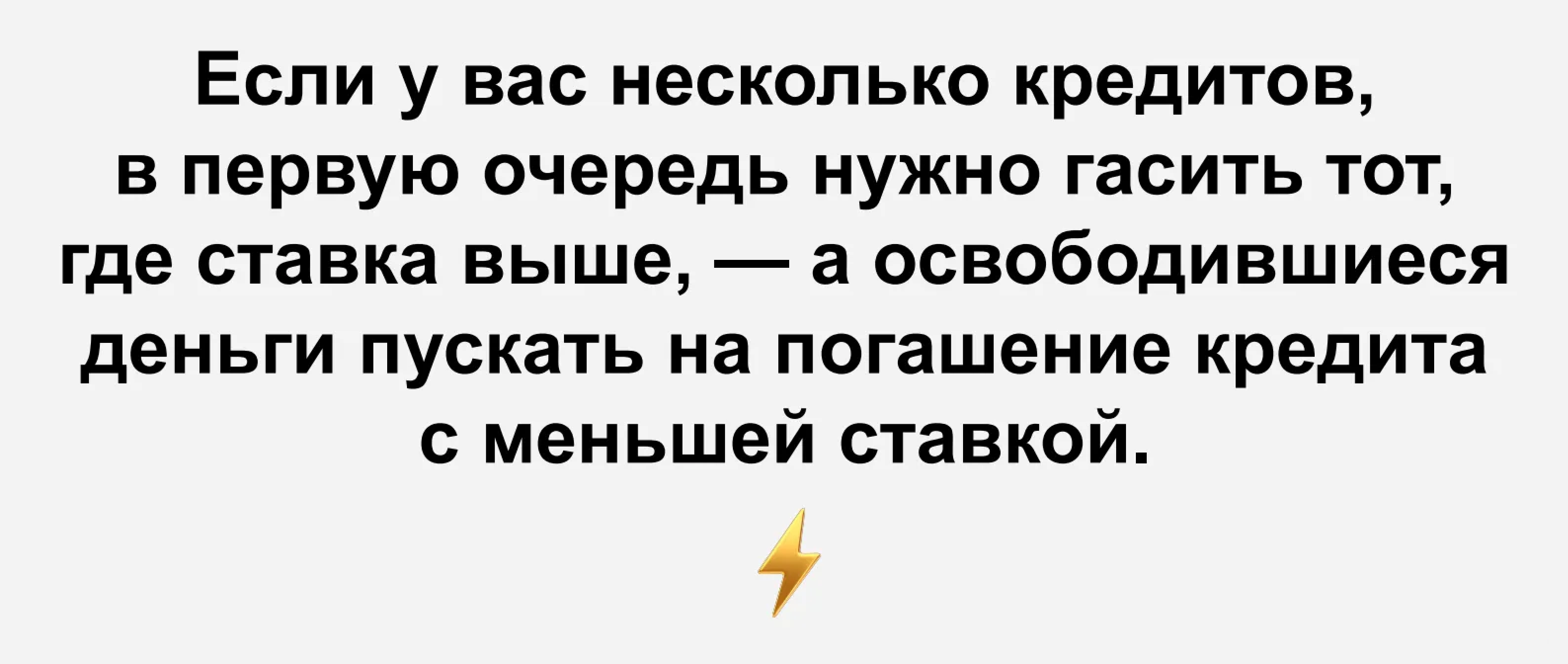

Из этого можно сделать еще один практический вывод: если у вас несколько кредитов, то в первую очередь надо стараться гасить тот, процентная ставка по которому выше. Например, у вас уже есть ипотека и вы дополнительно взяли кредит на машину — 500 тысяч рублей под 15% годовых. Кажется, что второй кредит не такой большой, переплата получается небольшая и в целом ничего страшного. На самом деле если вы досрочно погасите кредит с более высокой ставкой и закроете его раньше, то у вас освободятся деньги на оплату второго кредита.

Золотое правило для тех, у кого два кредита и больше

Как понять, какая ставка по кредиту хорошая

Главное, на что стоит ориентироваться, это ключевая ставка — грубо говоря, это процент, под который банки берут в долг у Банка России. Чтобы зарабатывать, они открывают вклады людям под меньший процент, чем ключевая ставка, а кредиты выдают под больший

Если ставка по кредиту в 1,5 или 2 раза выше, чем ключевая ставка ЦБ, то вряд ли такой кредит можно назвать выгодным.

В целом чем выше ключевая ставка, тем дороже становятся кредиты и тем больше по ним переплата. Когда ЦБ поднимал ключевую ставку до 20%, это была заградительная мера для кредитования. Потому что кредит, ставка по которому выше 20% годовых, не каждый возьмет и не каждому дадут. Такой подход позволяет снизить кредитную нагрузку на население.

И соответственно, когда ключевая ставка низкая, то кредиты, наоборот, становятся более привлекательными, переплата по ним меньше, люди активно кредитуются и разогревают экономику.

Если говорить про микрофинансовые организации, то чаще всего условия кредита, которые они предлагают, вводят в заблуждение, хотя по факту все честно. Например, они могут называть ставку под 0,27% в день. Кажется, что она низкая, но на самом деле это 100% годовых — в 8 раз дороже, чем в банках. Это очень много независимо от того, какую ключевую ставку установил ЦБ.

Есть золотое правило: на выплаты по кредитам не должно уходить больше 30–40% от ваших доходов. Лучше — 25%.

Но главное — ориентируетесь на себя. Если вам комфортно тратить на кредиты 10% от вашего дохода, то и отлично. Если комфортно вообще не брать кредиты — прекрасно, есть и другие способы достигать своих финансовых целей.

Помните: никакой кредит, никакая ипотека, никакое решение других задач через кредиты, как правило, не стоят того, что вы будете постоянно переживать по этому поводу.

На что обращать внимание, когда берешь кредит

Внимательно читайте договор. Банки могут предлагать дополнительные услуги и за это снижать ставку. Например, если оформляешь страховку, то ставка будет 8% годовых, а без страховки — 15%.

Чтобы понять, выгодно это или нет, нужно стоимость страховки прибавить к процентам по кредиту и пересчитать для себя реальную переплату. Допустим, переплата по кредиту составляет миллион рублей, а страховка стоит 500 тысяч рублей — значит, реально вы переплатите 1,5 млн рублей. И ставка будет уже не 8, а 12%. Когда становится понятна эта реальная ставка, то ее уже можно сравнивать с ключевой и предложениями других банков.

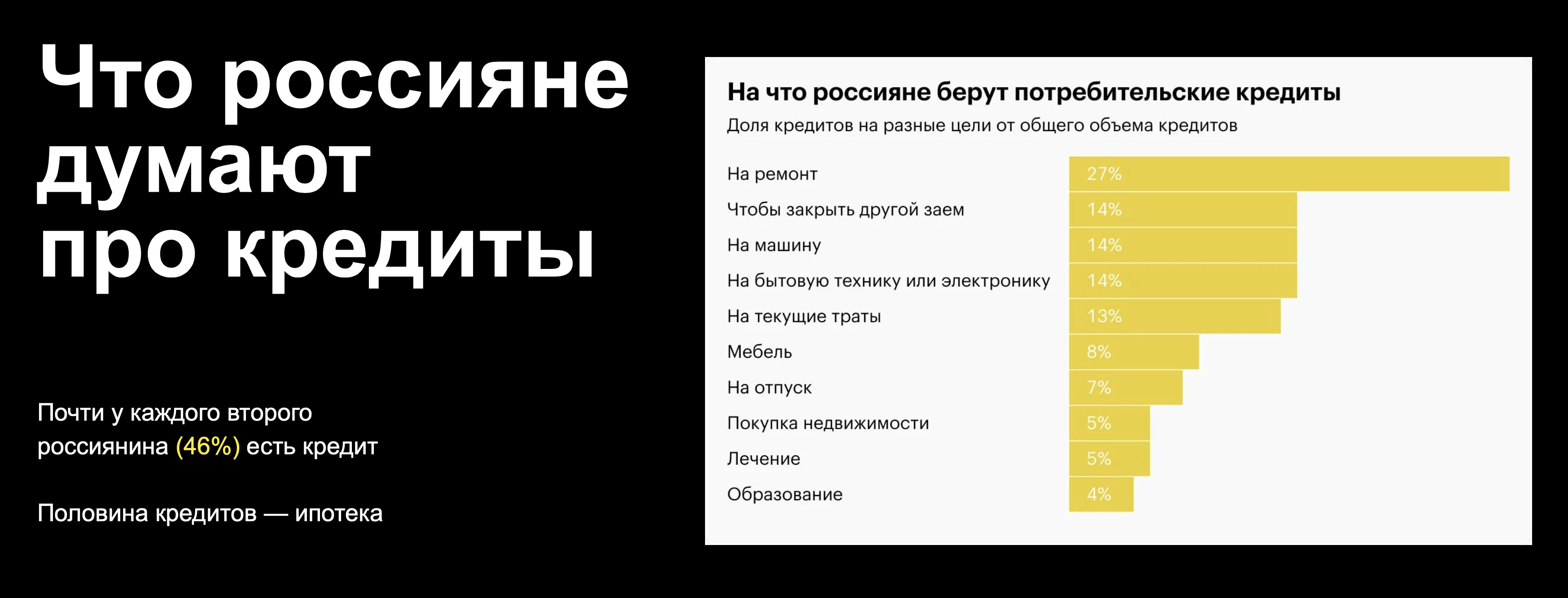

Кредит есть почти у каждого второго россиянина. Треть россиян берут его, чтобы сделать ремонт

Берите кредит в той валюте, в которой зарабатываете. В свое время много людей наступило на грабли валютной ипотеки, когда банки предлагали взять кредит на жилье в долларах по процентной ставке намного ниже, чем была по кредитам в рублях. В такие моменты никто не думает, что в какой-то момент доллар может сильно вырасти.

Не берите кредиты, если у вас нет финансовой подушки. Финансовая подушка — деньги, отложенные на черный день. Это не те деньги, которые вы копите на первоначальный взнос по ипотеке, машину или отпуск. Деньги на черный день — это две или три зарплаты, которые просто лежат у вас на счете.

Желательно всегда такую подушку иметь, тем более если связываетесь с кредитом. Она реально помогает крепче спать.

Кредитный тренажер. Если сомневаетесь, брать кредит или нет, попробуйте выполнять такое упражнение. Не берите кредит сразу, а 2—3 месяца откладывайте сумму ежемесячного платежа по нему на отдельный счет.

Если получится откладывать, то отлично, кредит можно брать. Если нет, то, может, стоит что-то пересмотреть? Например, поискать кредит под меньший процент или взять на меньшую сумму. Либо вообще не брать — такая опция всегда есть, про это нужно помнить.

Для сильных духом: как заработать на кредитке

По кредитным картам есть беспроцентный период, который также называют грейс-периодом. Это срок, в течение которого можно вернуть потраченные с кредитки деньги и не платить проценты банку. В некоторых случаях это месяц, иногда 55 дней, где-то — 100 дней. Одни банки разрешают тратить деньги с кредитки, расплачиваясь только картой, другие — снимать наличные или переводить на карты других банков без процентов.

А есть еще кредитки, которые платят кэшбэк, и часто бывает так, что он выше, чем по дебетовой карте. По дебетовой кэшбэк может быть 1%, а по кредитной в рамках программы лояльности — 2%. При этом на дебетовых картах еще бывает начисление процентов на остаток только за то, что вы там храните деньги.

Учитывая эти вводные, можно заработать по следующей схеме:

- Храните основные деньги на дебетовой карте.

- На повседневные нужды тратите деньги с кредитки.

- Когда грейс-период по кредитной карте подходит к концу, просто перекладываете на нее деньги с дебетовой карты.

- В итоге вы получаете повышенный кэшбэк с кредитной карты и начисления на остаток с дебетовой.

Помните: эта схема для дисциплинированных. Для тех, кто понимает, что у него всегда есть сумма, которой хватит на то, чтобы закрыть весь долг по кредитке.

А использовать кредитку как такую заначку, чтобы дотянуть до зарплаты, рискованно. Потому что зарплату, бывает, задерживают, случаются непредвиденные расходы, а проценты по кредитке довольно высокие.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Какой вид кредита выбрать

Банковский кредит — это деньги, которые банк выдает на определенный срок по заранее согласованным условиям. В зависимости от условий и целей кредиты бывают нескольких видов.

По целям кредитования

Целевой кредит. Банк выдает деньги на реализацию цели, предусмотренной в кредитном договоре, например на покупку жилья, автомобиля, на образование, лечение, отдых. Часто банк не выдает этот кредит наличными, а сразу перечисляет стороне, выступающей продавцом, чтобы гарантировать целевое использование средств. Обычно такой кредит можно взять под невысокую процентную ставку и на длительный срок.

Нецелевой кредит. Полученные деньги заемщик вправе тратить по своему усмотрению. Отчитываться перед банком ему не придется, а банк не проверяет цель использования таких кредитов. Ставка по таким кредитам обычно выше, а максимальный срок меньше.

По виду обеспечения

Обеспеченный залогом. Банк выдает кредит под залог имущества (автомобиля, недвижимости), ценных бумаг или драгоценных металлов, чтобы гарантировать возврат кредита. Если заемщик перестает платить, банк продает залоговый объект и погашает таким образом задолженность по кредиту. В зависимости от условий договора залоговое имущество находится в пользовании заемщика либо им распоряжается банк до исполнения всех обязательств по кредиту.

Обеспеченный поручительством. Возврат кредита гарантирует не только заемщик, но и его поручитель. Для банка это дополнительная гарантия, что кредит будет возвращен, поскольку если заемщик перестает выплачивать кредит, обязательства по его погашению переходят к поручителю.

Без обеспечения. Банк выдает кредит и не требует каких-либо гарантий в виде залога или поручительства со стороны заемщика. Поскольку банк рискует, выдавая необеспеченные кредиты, сумма и срок таких кредитов меньше, чем у обеспеченных, а ставка выше.

По способу погашения