Прогнозы по акции Банк ВТБ (VTBR)

На инфографике ниже вы увидите текущие прогнозы по акциям Банк ВТБ (VTBR). Консенсус-прогноз аналитиков вместе с остальными факторами помогут вам принять решение, стоит ли покупать акции Банк ВТБ (VTBR) и что делать с ними в дальнейшем: держать, докупать или продавать

Стоимость акции за последний год

Прогноз стоимости акции через год

Макс. прогнозная цена

Мин. прогнозная цена

Средняя прогнозная цена

Консенсус-прогноз

Активно покупать

Прогнозная цена

Потенциал через год

Банк ВТБ (VTBR): прогнозы аналитиков

Как читать прогнозы по Банк ВТБ (VTBR)?

Некоторые пользователи ошибочно полагают, что купив акцию с прогнозом «покупать», через день/неделю/месяц они получат ожидаемый рост или его часть. Это не так, аналитики прогнозируют цену акций, как правило, на год вперед. Основа прогноза аналитика — фундаментальный анализ компании, анализ отрасли и обстановки в стране, исключающие ежедневные колебания курса из-за новостей или событий. Поэтому не стоит ожидать безусловного роста котировок акций Банк ВТБ сразу после их покупки, они могут вырасти и снизиться не один раз в течение года.

По прошествии времени аналитики могут корректировать свои прогнозы, основываясь на значительных событиях в компании и мире и сохранять свои рекомендации или менять целевую цену и рекомендацию. Именно поэтому, если перед вами стоят вопросы «стоит ли покупать акции Банк ВТБ», «что делать с ними» или «почему падают акции Банк ВТБ», не стоит полностью доверяться одним прогнозам аналитиков. Советуем рассмотреть остальные факторы по акциям, собранные на сайте:

- новостной фон

- технический анализ

- комментарии частных инвесторов на форуме

По этой же причине не рекомендуем доверять сайтам, публикующим открытые данные с прогнозами «на основе искусственного интеллекта» по акциям Банк ВТБ на сегодня, завтра, неделю или на годы вперед. Для краткосрочного прогнозирования котировок акций существует технический анализ. Напоминаем, что прогнозы носят справочный характер, не являются индивидуальной инвестиционной рекомендацией или призывом к покупке акций Банк ВТБ.

Стоит ли покупать акции Банк ВТБ?

Консенсус-прогноз по акциям Банк ВТБ на сегодня: Активно покупать .

Сколько будут стоить акции Банк ВТБ?

Средняя прогнозируемая цена акций Банк ВТБ через 12 месяцев согласно аналитикам составит 0.03 ₽. По прогнозу аналитиков диапазон цен на акции Банк ВТБ составляет 0.03 ₽ — 0.04 ₽ через год.

Как изменилась цена акций за месяц, год?

Цена бумаг Банк ВТБ за месяц изменилась на +4.73%, за год изменилась на +47.85%. Диапазон цен за 52 недели составил 0.02 ₽ — 0.03 ₽

Какие текущие финансовые показатели компании?

Текущий P/E Банк ВТБ составляет -0.38. Выручка компании 185 ₽ млрд, выручка на акцию составила 0.01 ₽. Текущий долг — 1 ₽ трлн. Банк ВТБ отчитались о прибыли (EBITDA) в -804 ₽ млрд

Когда дата следующей отчетности Банк ВТБ?

Следующий финансовый отчет компании запланирован на 20.02.2024

Почту читаем круглосуточно, оперативно отвечаем на вопросы и предложения

Проект создан при поддержке

С приложением удобнее

Документация

Россия, 2024

Ограничение ответственности. Информация на Сайте адресована неограниченному кругу лиц, и не может рассматриваться в качестве индивидуальной рекомендации. Информация носит исключительно информационно-аналитический характер и не должна расцениваться как рекомендация или предложение, направленное на стимулирование пользователей Сайта к приобретению, продаже или совершению иных сделок. А также гарантией или обещанием в будущем доходности вложений. Информация, изложенная в информационных материалах, основана на фактических и аналитических данных. При составлении информационных материалов, размещаемых на Сайте, никоим образом не учитываются цели, возможности и финансовое положение пользователей Сайта. Информационные материалы, продукты и услуги, описанные на Сайте, могут не подходить всем пользователям, которые ознакомились с такими материалами, и/или соответствовать их потребностям. Предупреждаем об отсутствии ответственности за результат принятия вами тех или иных инвестиционных решений и заключения сделок на основании любых рекомендаций, аналитических обзоров, данных системы автоматического прогноза, результатов работы приобретённых индикаторов, иных информационных материалов, размещенных на Сайте, в том числе за убытки, понесенные в результате использования информационных материалов. Содержание информации на Сайте может изменяться и обновляться без уведомления пользователей Сайта. Также сообщаем, что данные, предоставленные на Сайте, не обязательно даны в режиме реального времени и могут не являться точными. Все цены на акции носят ориентировочный характер и на них нельзя полагаться при торговле. При принятии инвестиционного решения пользователь должен руководствоваться комплексом факторов, исключая принятия решений на основании информационных материалов, расположенных на Сайте.

ВТБ: ВЫРАСТУТ ЛИ АКЦИИ?

В ближайшие несколько месяцев на динамику акций ВТБ повлияет в первую очередь ее финансовый результат за 2019 г.

План банка – 200 млрд рублей. По итогам 11 месяцев была зафиксирована прибыль 165 млрд руб. При этом результат за ноябрь 18 млрд руб. (против 13 млрд руб. в ноябре 2018 г.)

Возникает вопрос: как банк сможет получить в течение декабря 35 млрд руб. чистой прибыли при том, что чистые процентные и комиссионные доходы не смогут за месяц вырасти на несколько десятков процентов.

Фактически самым вероятным источником дополнительной прибыли будет переоценка активов, т.е. прибыль будет бумажной.

Банку принадлежит множество непубличных активов в том числе несколько дочерних банков: Возрождение, Запсибкомбанк, Саровбизнесбанк.

Зерновые активы: ОЗК, Русагротранс, НЗТ, Мирогрупп ресурсы и т.д.

Балансовая стоимость этих активов оценивается по их финансовым моделям, каждая из которых чувствительна к предпосылкам.

Всего у банка почти 850 млрд руб. активов, которые могут быть переоценены, более 90% из них непубличные. Таким образом, пересмотреть предпосылки чтобы зафиксировать 20 млрд руб. реально. Более того, банк достаточно крупный игрок на рынке зерна и имеет определённую рыночную власть, поэтому предпосылки, которые заложены в модель, будут обоснованы.

Также банк сможет учесть прибыль от продажи пакета в Tele 2 (Источник: Ведомости) и включит 2,5 млрд руб. от роста котировки Магнита.

200 млрд руб. прибыль — дает доходность около 9% к текущей цене.

У ВТБ достаточно сложная дивидендная политика: размер выплат рассчитывается таким образом, чтобы была одинаковой дивидендная доходность по обыкновенным и неторгуемым привилегированным акциям банка. Поэтому дивиденд будет зависеть от котировки через 3 месяца.

Почему через 3 месяца? – Потому что по закону на принятие решения по размеру дивиденда отводится на более 3 месяцев с конца периода, по итогом которого они начисляются.

Банк никогда не торговался исходя из дивидендной доходности, она преимущественно была незначительной – 2,7% по итогам 2018 г. Поэтому предполагаемая нами доходность рассчитана исходя из премии к ОФЗ. Текущая доходность 1-летних ОФЗ около 5,5%, мы консервативно закладываем премию в 150 базисных пунктов для ВТБ.

Мы полагаем, что целевая доходность ВТБ по итогам 2019 г. будет в окрестностях 7% (премия 1% к Сбербанку за повышенный риск). С такой целевой доходностью потенциал роста котировок ВТБ – 25%.

Институциональные инвесторы доверяют прогнозу в 200 млрд руб.

Крупные игроки на рынке преимущественно верят в планы достичь цели по чистой прибыли. В дни после отчетностей когда банк подтверждал свой прогноз котировки росли на крупных объемах, затем на более мелких откатывались вниз, но затем возвращались к росту. Почти все дни с повышенными объемами торгов котировка росла.

Даже рост на четверть означает низкий мультипликатор.

В целом при росте цена на 25% величина мультипликатора P/BV будет эквивалентна 0,78, т.е. достаточно низкое для отрасли значение, где большинство банков в мире торгуется в диапазоне 0,7-1,3х. ВТБ будет и дальше торговаться с дисконтом к рынку. Таким образом, рост не противоречит фундаментальной стоимости банка.

Подведем итоги, менеджмент банка прогнозировал чистую прибыль 200 млрд руб, по итогам 11 месяцев ее величина составляет только 165 млрд руб. За декабрь банку нужно резко нарастить прибыль, что возможно благодаря переоценке активов и фиксации прибыли от продажи Tele 2. Как мы полагаем, в таком случае цена имеет потенциал роста около 25%. Такой рост не будет противоречить фундаменталу.

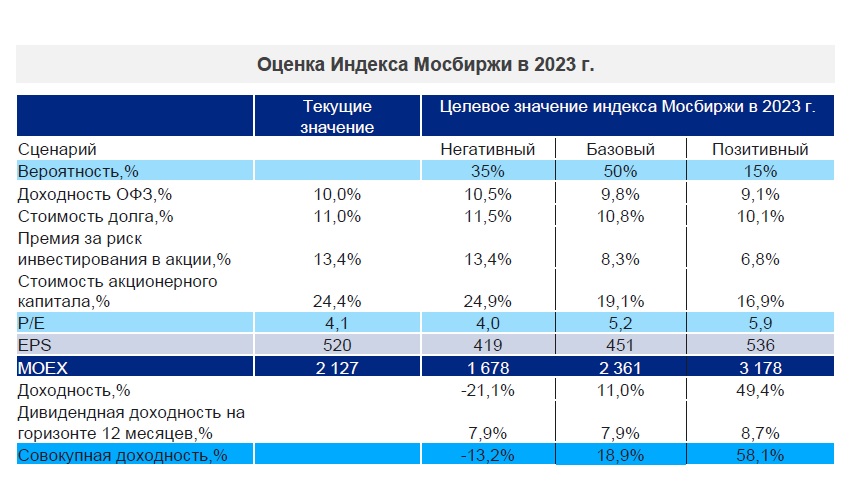

Стратегия ВТБ — 2023: дивдоходность российских акций может достичь 11%

В 2023 году инвестиции в индекс Мосбиржи могут обеспечить доходность почти в 19%, из которых 7,9% — дивидендная доходность, считают в «ВТБ Мои Инвестиции ». В стратегии на 2023 год (есть в распоряжении «РБК Инвестиций») аналитики спрогнозировали динамику рынка и выделили наиболее перспективные акции на следующий год.

Российский рынок акций в целом

В «ВТБ Мои Инвестиции» рассчитывают, что к концу 2023 года индекс Мосбиржи вырастет на 11%*, до 2361 пункта. Дивидендная доходность ожидается на уровне 7,9%. В результате совокупная доходность российского рынка акций в 2023 году составит 18,9%.

*Здесь и далее расчеты производились с учетом цен и значений на 15 декабря 2022 года.

«С учетом данных оценок потенциальной доходности мы предпочитаем держать российские акции ввиду геополитических рисков ограниченного раскрытия информации эмитентами и рисков замедления мировой экономики. Ожидаем, что волатильность на рынке акций в 2023 году снизится относительно 2022 года», — сообщается в стратегии.

Фото: Стратегия «ВТБ Мои Инвестиции» на 2023 год

В то же время в следующем году ослабление рубля может поддержать финансовые показатели экспортеров. По прогнозам ВТБ, к концу 2023 года курс доллара составит ₽65–70. В «ВТБ Мои Инвестиции» напомнили, что доля экспортеров в индексе Мосбиржи достигает около 65%.

Дивиденды

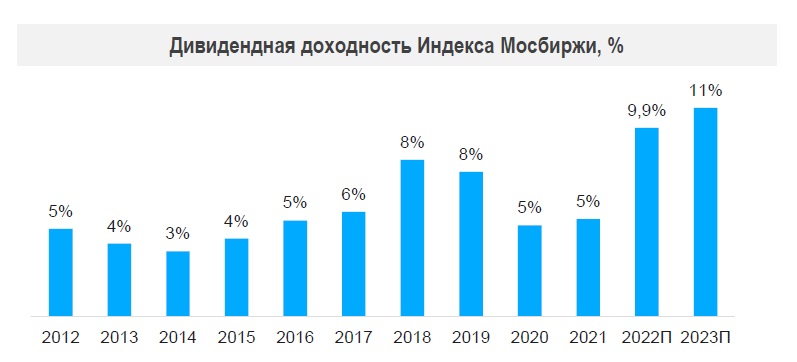

Авторы стратегии подчеркнули, что дивиденды остаются одним из важных источников притока средств на рынок. В ВТБ с высокой долей вероятности допускают, что в следующем году часть банков и компаний из металлургического сектора вернется к выплате дивидендов. В результате это приведет к росту коэффициента дивидендных выплат индекса Мосбиржи с 41,6% до 53%.

Если такой сценарий реализуется и коэффициент вырастет до 53%, дивидендная доходность индекса может увеличиться до 11%.

Фото: Стратегия «ВТБ Мои Инвестиции» на 2023 год

Однако эксперты напомнили, что большинство иностранных компаний, которые ведут деятельность в России, не имеют возможности выплачивать дивиденды. Исключением здесь стала только сеть клиник «Мать и дитя». «Считаем, что возобновления выплат стоит ждать только в течение 2023 года («Русагро», Globaltrans, «ЕвроМедЦентр»)», — отмечают авторы стратегии. Однако и здесь наблюдаются улучшения — конвертация депозитарных расписок позволяет большему количеству инвесторов получить дивиденды.

Фото: Стратегия «ВТБ Мои Инвестиции» на 2023 год

Акции-фавориты

Аналитики ВТБ проанализировали каждый из секторов на рынке акций и отобрали наиболее перспективные бумаги.

1. Нефть

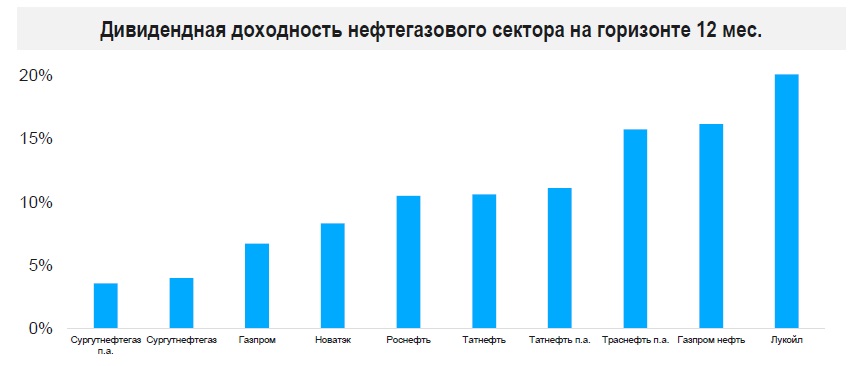

Кратко о тенденциях в секторе: Из-за потолка цен на нефть и эмбарго, введенных с 5 декабря ЕС, дисконт Urals к Brent вырос с $20 до $30 за баррель. Ожидается нормализация спреда Urals к Brent — до $22 за баррель в 2023 году и $17 в 2024 году. Однако действия ЕС могут привести к снижению добычи на 5–10% в 2023 году. Но базовый сценарий предполагает, что нефтяникам удастся перенаправить экспортные потоки. При умеренном влиянии эмбарго и при ценах на Urals в $70 за баррель дивидендная доходность сектора снизится с 14% в 2022 году до 12% в 2023 году (базовый сценарий).

Аналитики «ВТБ Мои Инвестиции» ожидают, что в 2023 году средняя цена Brent составит $92 за баррель. Базовый прогноз по Urals предполагает $70 за баррель.

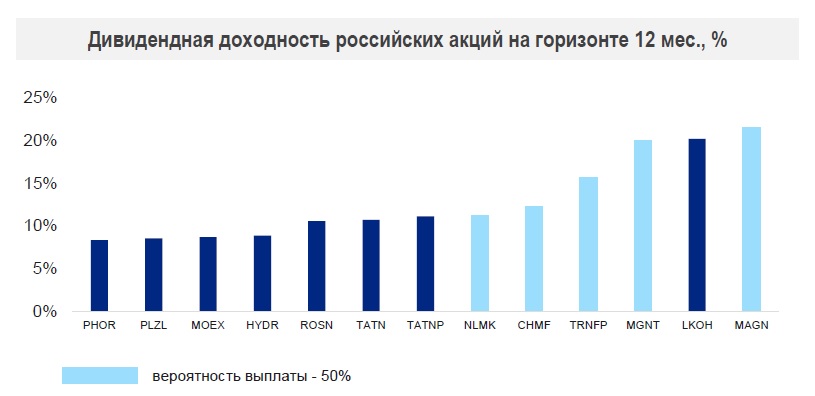

— Компания: ЛУКОЙЛ Драйверы роста акций: выплата дивидендов по итогам 2022 года, монетизация НПЗ в Европе. Риски: повышение налоговой нагрузки, снижение цен на нефть. Ожидаемая дивидендная доходность на горизонте 12 месяцев: около 20%.

Фото: Стратегия «ВТБ Мои Инвестиции» на 2023 год

2. Газ

Кратко о тенденциях в секторе: высокие цены на газ в 2023–2024 годах сохранятся из-за дефицита поставок, конкуренция на внутреннем рынке газа увеличивается на фоне ограниченного экспорта и увеличения производства. — Компания: НОВАТЭК Драйверы роста: решение по Обскому СПГ, запуск проекта «Арктик СПГ-2», долгосрочное увеличение спотовых объемов СПГ. Риски для компании: сложности с заменой технологий, повышение налоговой нагрузки, снижение цен на СПГ. Ожидаемая дивдоходность: 9%.

— Компания: «Газпром» Драйверы роста: успешность переориентации поставок на восток будет зависеть от новых инвестиций. Риски для компании: снижение дивидендных выплат, увеличение налоговой нагрузки. Ожидаемая дивдоходность: 4,5% (низкий уровень прогнозируемости выплат).

3. Черная металлургия

Кратко о тенденциях в секторе: Азия и Ближний Восток — это основные оставшиеся направления для экспорта (лишь НЛМК может до октября 2024 года поставлять стальные полуфабрикаты в ЕС). Текущая премия в ценах на сталь на внутреннем рынке поддерживает более высокую маржинальность компаний, ориентированных на внутренний рынок. Программы субсидируемой ипотеки поддерживают спрос со стороны строительного сектора. В 2023 году ожидается возобновление частичного раскрытия финансовой отчетности. Сталелитейные компании, как ожидается, возобновят выплату дивидендов по итогам отчетных периодов в 2023 году. — Компания: ММК Драйверы роста: недооцененность акций, ориентация на внутренний рынок. Риски для компании: снижение цен на металлы, слабый внутренний спрос на сталь, увеличение налоговой нагрузки, укрепление рубля, санкционные и операционные риски. Ожидаемая дивдоходность: 9%. — Компания: НЛМК Драйверы роста: разрешение поставлять полуфабрикаты в ЕС до октября 2024 года, ослабление рубля и рост спроса на металл на глобальном рынке (за первые десять месяцев 2022 года экспорт в компании составил 57%). Ожидаемая дивдоходность: 11%.

Фото: Shutterstock

— Компания: «Мечел» Драйверы роста: активы лучше спозиционированы к экспорту, высокие цены на коксующийся уголь. Риски для компании: снижение цен на уголь, ограничения на железной дороге, увеличение налоговой нагрузки,

укрепление рубля, санкционные риски. Ожидаемая дивдоходность: 0%.

4. Базовые и драгоценные металлы

Кратко о тенденциях в секторе: восстановление китайской экономики после отмены антиковидных ограничений приведет к росту цен на металлы, в особенности на алюминий и никель. Формирование ожиданий по пиковой ставке ФРС и смягчение монетарной политики к концу 2023 года поддержит цены на золото. Росту цен на драгметалл также будет способствовать умеренная рецессия с относительно высокой инфляцией (базовый сценарий).

Эксперты «ВТБ Мои Инвестиции» прогнозируют, что в 2023 году цена одной унции золота вырастет до $1900, в 2024 году драгметалл подорожает до $2000 за унцию.

— Компания: «Полюс» Драйверы роста: низкие издержки, низкое по сравнению с историческими уровнями значение мультипликатора EV/EBITDA (показывает соотношение стоимости бизнеса к EBITDA) даже с учетом текущих цен на золото и курса рубля (5,8х), ожидаемые дивиденды. Риски для компании: более жесткая политика ФРС, снижение цен на золото, укрепление рубля, санкционные и операционные риски, увеличение налоговой нагрузки. Ожидаемая дивдоходность: 9%. — Компания: «Русал» Драйверы роста: рост цен на алюминий при увеличении спроса в Китае; сейчас компания стоит дорого с учетом текущих цен и курса рубля (6,7х по EV/EBITDA), однако «Русал» наиболее чувствителен к ослаблению российской валюты и росту цен на алюминий. Риски для компании: снижение цен на алюминий, укрепление рубля, санкции, рост капзатрат, налоги. Ожидаемая дивдоходность: 0%.

5. Банковский сектор

Кратко о тенденциях в секторе: банки с 1 января 2023 года вернутся к обязательному раскрытию отчетности в ограниченном формате. В случае если отчеты будут выходить регулярно, это поддержит доверие к сектору. Другие позитивные факторы — возвращение к прибыльности, выход из регуляторных послаблений и временная отмена надбавок к достаточности капитала. — Компания: Сбербанк Драйверы роста: сильная динамика финансовых показателей, возможная выплата дивидендов. Риски для компании: ухудшение макроэкономической ситуации, потенциальный возврат субординированного кредита Минфину (₽150 млрд) может ограничить дивидендный потенциал. Ожидаемая дивдоходность: 15,3%.

Фото: Shutterstock

6. Потребительский сектор

Кратко о тенденциях в секторе: покупательная способность снижается, формат дискаунтеров становится все более популярным. Рост количества новых магазинов замедляется, промопродажи остаются на повышенном уровне, что может негативно повлиять на рентабельность. Отсутствие дивидендов ограничивает потенциал роста акций. — Компания: «Белуга Групп» Драйверы роста: вертикальная интеграция, собственный розничный канал продаж — сеть магазинов «ВинЛаб», компания — бенефициар ухода иностранных алкогольных брендов, стабильная выплата дивидендов. Риски для компании: усиление конкуренции с российскими производителями, снижение располагаемых доходов населения, логистические сложности. Ожидаемая дивдоходность: 10%.

7. Сектор медиа и технологий

Кратко о тенденциях в секторе: компании сектора устойчивы, сохраняют высокие темпы роста и фокус на эффективности бизнеса. Ожидается, что эта тенденция продолжится в 2023 году. Рынок онлайн-рекламы постепенно восстанавливается, сектор e-commerce продолжит уверенный рост. Спрос на локальные IT-решения на российском рынке усиливается. Что касается телекоммуникаций, то здесь взгляд нейтральный из-за ограниченных темпов роста основного бизнеса и приостановки поставок нового оборудования. — Компания: Ozon Драйверы роста: положительный показатель EBITDA при сохранении высоких темпов роста, расширение регионального присутствия и партнерства с Турцией и Китаем (в дальнейшем это позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота). Риски для компании: усиление конкуренции с российскими производителями, снижение располагаемых доходов населения, логистические сложности.

— Компания: Positive Technologies Драйверы роста: замещение зарубежных провайдеров, запуск новых продуктов, увеличение перекрестных продаж и выход в новые страны поддержат планы по удвоению продаж ежегодно. Риски для компании: усиление конкуренции с российскими производителями, снижение располагаемых доходов населения, логистические сложности, отток сотрудников.

8. Другие секторы

Из девелоперов ни один не попал в список фаворитов ВТБ, взгляд на сектор остался нейтральным. О перспективах сектора удобрений аналитики высказались негативно. В отношении электроэнергетического сектора ВТБ сохранил позитивный взгляд благодаря повышению тарифов на 9% с декабря 2022 года и привлекательной дивидендной доходности.

Фото: Стратегия «ВТБ Мои Инвестиции» на 2023 год

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Прогнозы стоимости акций компании Банк ВТБ

Свежие прогнозы стоимости акций компании Банк ВТБ в 2024 году от независимых инвестиционных компаний.

Банки и Финансы

Доходность за полгода:

Биржа торгов:

Московская биржа

Цена акции 1/21/2024

Купить акцию

Прогнозы аналитиков

В этом разделе мы показываем прогноз изменения стоимости акций.Эти прогнозы делают независимые инвестиционные компании.Они проводят анализ акций, изучая показатели компании, ее отчетность и новости.Обращают внимание на поведение рынка и отрасли целиком, чтобы прогноз был точнее.

Положительных:

Отрицательных:

Прогноз цены

Изменение цены

Рекомендация

Прогноз цены

Изменение цены

Рекомендация

КИТ Финанс

Прогноз цены

Изменение цены

Рекомендация

Риком-Траст

Прогноз цены

Изменение цены

Рекомендация

Риком-Траст

Прогноз цены

Изменение цены

Рекомендация

Прогноз цены

Изменение цены

Рекомендация

Риком-Траст

Прогноз цены

Изменение цены

Рекомендация

АКБФ Инвестиции

Прогноз цены

Изменение цены

Рекомендация

Прогноз цены

Изменение цены

Рекомендация

Риком Траст

Прогноз цены

Изменение цены

Рекомендация

Тренд по прогнозам аналитиков

В этом разделе мы показываем прогноз изменения стоимости акций. Эти прогнозы делают независимые инвестиционные компании. Они проводят анализ акций, изучая показатели компании, ее отчетность и новости. Обращают внимание на поведение рынка и отрасли целиком, чтобы прогноз был точнее.

Консенсус прогноз аналитиков

В этом разделе мы показываем прогноз изменения стоимости акций. Эти прогнозы делают независимые инвестиционные компании. Они проводят анализ акций, изучая показатели компании, ее отчетность и новости. Обращают внимание на поведение рынка и отрасли целиком, чтобы прогноз был точнее.

Консенсус прогноз:

Где купить акции ВТБ

Купить акции можно только через брокера. Выберите брокера, условия которого вам подходят, и откройте брокерский счёт.

Это бесплатно и ни к чему вас не обязывает.

Тинькофф Инвестиции

Лицензия 045-14050-100000

Лидеры роста в отрасли

Динамика акций за месяц

Сафмар ФинИнвестиции

Банк Санкт-Петербург

Банк Кузнецкий

Банк Санкт-Петербург — привилегированные

Русс-Инвест ИК

Акции такого же сектора

Изменение цены, за месяц

Обновлено 21.01.2024 в 11:02

Сафмар ФинИнвестиции

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Банк Санкт-Петербург

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Банк Кузнецкий

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Банк Санкт-Петербург — привилегированные

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Русс-Инвест ИК

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Росгосстрах (СК)

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Система АФК

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Арсагера УК

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Приморье АКБ

Цена за акцию

Изменение цены, за месяц

Купить онлайн

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Часто задаваемые вопросы

Сколько будут стоить акции ВТБ в 2024 году?

Средняя прогнозируемая цена стоимости акций ВТБ через 12 месяцев согласно консенсус прогнозу аналитиков составит 0.02455 ₽. Объём торгов по акциям ВТБ составляет 71118740000 ₽.

Сколько стоит одна акция?

На сегодняшний день 1 акция ВТБ стоит 0.02455 рублей на Московской бирже.

Стоит ли покупать акции ВТБ?

Да. На текущую дату 21.01.2024 консенсус прогноз аналитиков — Покупать

Какова доходность акций?

Доходность ценных бумаг компании ВТБ составляет 48,31 % за полгода.

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Ещё

Показать еще Скрыть

Карты

Ипотека

РКО

Дебетовые карты

Потребительские кредиты

Микрозаймы

Кредитные карты

Расчетно-кассовое обслуживание

Ипотечные кредиты

Депозиты

ОСАГО и Каско

Самый большой финансовый супермаркет в России*

Теперь финансовый супермаркет Банки.ру и в мобильном приложении

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.