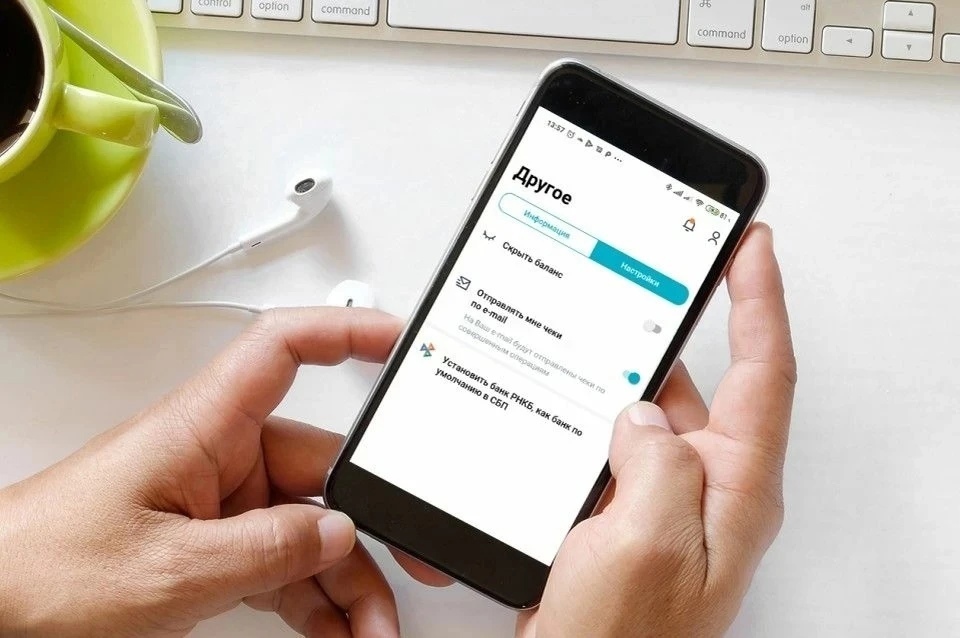

Пользователи кредитных карт РНКБ могут увеличить льготный период до 115 дней в мобильном приложении

Владельцы кредитных карт РНКБ могут самостоятельно увеличить льготный период карты до 115 дней. Это можно сделать в обновленной версии мобильного приложения. При этом в банке отметили, что кнопка об увеличении беспроцентного периода появится только у клиентов, которые не имеют задолженности по кредитке на данный момент.

Раньше продлить льготный период можно было при обращении в офис РНКБ или в чате мобильного приложения. Теперь же пользователь может, следуя подсказкам, сделать это самостоятельно. В первую очередь, клиенту нужно нажать на иконку кредитной карты в мобильном приложении. Затем нужно выбрать пункт «Действия» — «Управление» и, наконец, «Увеличить срок льготного периода.

Среди основных преимуществ кредитной карты с увеличенным льготным периодом — бесплатное открытие и годовое обслуживание. Беспроцентный период действует на все покупки и снятие наличных. Кроме того, владельцам кредиток доступен лимит до 1 миллиона рублей.

В ситуациях, когда срочно понадобились деньги, но свободных средств на руках нет, на помощь придет кредитка. В этой ситуации она работает как «резервный кошелек», обеспечивающий клиента дополнительными средствами. Во время бронирования отелей, аренды автомобилей или в других случаях, когда нужно временно заморозить средства на карте, удобно предоставить именно кредитную карту и не лишать себя возможности распоряжаться собственными деньгами на дебетовой карте или не отдавать наличные.

Чтобы подать заявку на кредитную карту, необязательно посещать офис или отделение банка. Теперь это легко можно сделать удаленно через личный кабинет. После подачи заявки надо дождаться одобрения банка и забрать уже готовую карту в офисе банка, при предъявлении паспорта.

КАК РАБОТАЕТ ЛЬГОТНЫЙ ПЕРИОД ПО КРЕДИТКЕ

Льготный период по картам РНКБ начинается каждый новый месяц, так что расплачиваться кредиткой можно каждый месяц. После этого будет три месяца, чтобы погасить долг, не выплачивая проценты банку. Однако пользователям кредиток нужно помнить о том, что до 25-го числа нужно обязательно вносить 5% от суммы задолженности на первое число месяца. Проценты при этом не начисляются, так что клиенты во время льготного периода только погашает основную часть долга. Но это нужно обязательно делать, чтобы продолжал действовать льготный период.

ЦИФРЫ

По данным РНКБ, кредитными картами ежемесячно пользуются около 300 тысяч клиентов. Средний кредитный лимит по кредиткам, которыми активно пользуются, составляет 31,6 тысячи рублей.

В среднем пользователи кредиток РНКБ тратят 3907 рублей за одну покупку. Все условия использования кредитных карт обозначены на официальном сайте банка.

СПРАВКА «КП»

РНКБ Банк (ПАО) — системообразующий банк Республики Крым со 100%-ным государственным участием и один из крупнейших региональных банков Южного федерального округа. По всей территории Крыма и Краснодарского края открыто более 220 отделений, установлено более 1200 банкоматов, более 20000 платежных терминалов и более 800 терминалов самообслуживания. РНКБ Банк обслуживает более 2,2 миллиона физических лиц и около 85 тысяч корпоративных клиентов.

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

Адрес: 127015, МОСКВА, НОВОДМИТРОВСКАЯ Д. 2Б Контакты рекламной службы: +7 (3652) 788-132, +7 978 109 32 07; dilyara.halilova@phkp.ru, lubov.gritsenko@phkp.ru Контакты редакции: +7 978 907 52 50; kp.crimea@phkp.ru

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: kp@kp.ru

Как увеличить лимит по кредитной карте

Банк сам определяет сумму, которая доступна вам по кредитной карте. Какие факторы влияют на его решение? И что делать, если вам нужно больше денег? Разбираемся.

Что такое кредитный лимит

- Кредитная карта MTS Cashback: от 10 тысяч рублей до 1 млн рублей

- «Умная карта» от Газпромбанка: от 0 до 1 млн рублей

- MIR Supreme от банка «Уралсиб»: от 0 до 1,5 млн рублей

- Кредитная карта «Тинькофф Платинум»: от 0 до 700 тысяч рублей

- Кредитная карта «#120наВСЕ» от Росбанка: от 30 тысяч до 1 млн рублей

- «Целый год без процентов» от Альфа-Банка: от 5 до 500 тысяч рублей

Каким бывает кредитный лимит

Кредитный лимит может быть возобновляемым и невозобновляемым. Второй вариант, когда одобренную сумму можно использовать только один раз, применяют в потребительских кредитах или ипотеке. В кредитных картах используют вариант возобновляемого лимита.

Возобновляемый лимит означает, что средствами банка можно пользоваться многократно. Вы получаете кредитку с определенной суммой, расплачиваетесь ею, возвращаете долг полностью или частично. И после погашения можете снова пользоваться деньгами.

Например, вы получили кредитную карту с лимитом 60 тысяч рублей. На следующий день купили пылесос за 20 тысяч. На карте осталось 40 тысяч рублей. Сумму в 20 тысяч, потраченную на пылесос, вы зачислили на карту в срок. Вам снова стали доступны 60 тысяч рублей, которые можно тратить.

Такой вид лимита удобен тем, что не нужно несколько раз ходить в банк и оформлять новые кредиты.

От чего зависит размер кредитного лимита

Размер кредитного лимита устанавливает банк. Его уровень зависит от внутренних правил финансовой организации, а также вашей кредитной истории, кредитной нагрузки, возраста, стажа работы, уровня и способа подтверждения дохода, статуса клиента. Разберем подробнее основные критерии:

Кредитная история

Если у вас были частые и длительные просрочки или вы никогда не брали кредит, вам могут отказать в выдаче карты или существенно снизить лимит. Почитайте о том, как узнать и улучшить свою кредитную историю.

Кредитная нагрузка

Банки, прежде чем одобрить вам кредит, вычисляют показатель долговой нагрузки. Это соотношение всех ваших платежей по займам к ежемесячным доходам. Если ПДН высокий, лимит по кредитке снизят.

Возраст

Если вам только исполнилось 18 лет, кредитной истории нет или она малоинформативна, банк может установить минимальный лимит по кредитке.

Уровень дохода

Многие банки не требуют справки об уровне дохода при оформлении кредитки. Но без них вам, скорее всего, установят минимальный кредитный лимит. Для увеличения суммы придется все же подтвердить доход.

В Альфа-Банке, например, можно получить до 150 тысяч рублей по паспорту, но для оформления кредитки на 500 тысяч рублей понадобится справка о доходах и суммах налога на доход физических лиц.

Статус клиента

Банк может увеличить кредитные лимиты своим зарплатным клиентам, держателям вкладов и накопительных счетов и тем, кто уже оформлял у него кредит или ипотеку.

05.06.2023 12:31

Как увеличить кредитный лимит по карте

Большинство банков в одностороннем порядке принимают решение о том, чтобы увеличить кредитный лимит. Если вы не допускаете просрочек, регулярно вносите ежемесячные платежи, пользуетесь другими продуктами банка, являетесь зарплатным клиентом, можете рассчитывать на прибавку.

Так происходит, например, в Сбербанке: банк анализирует финансовое положение клиента и по результатам анализа корректирует кредитный лимит в большую или меньшую сторону.

Аналогичная система действует в Тинькофф Банке:

«Увеличение кредитного лимита происходит автоматически — за это отвечает специальная аналитическая программа. Сотрудники «Тинькофф» не могут повлиять на ее работу или самостоятельно изменить кредитный лимит для клиента. Эта программа с определенной периодичностью анализирует, подходит ли клиент под условия для повышения кредитного лимита», — сказано на сайте Тинькофф Банка.

Некоторые банки меняют кредитный лимит по запросу клиента. Например, в Альфа-Банке для этого нужно предоставить паспорт, справку о доходах, другой документ с личными данными (загранпаспорт, водительские права, свидетельство о постановке на налоговый учет, СНИЛС, медицинский полис) и заявление. Банк проведет проверку и примет решение об изменении лимита.

Такая же возможность есть в Райффайзен Банке:

«Для увеличения кредитного лимита необходимо заполнить заявление на увеличение кредитного лимита и предоставить форму 2-НДФЛ или справку по форме банка, заверенную работодателем, в любое отделение Райффайзен Банка», — сказано на сайте организации.

Вот несколько советов, которые помогут увеличить кредитный лимит:

- Не допускайте просрочек и вносите платежи вовремя.

- Регулярно оплачивайте кредитной картой товары и услуги.

- Не снимайте наличные с карты (за это, кстати, многие банки берут комиссию).

- Закройте другие кредиты.

- Станьте зарплатным клиентом банка или пользуйтесь другими его продуктами, например, вкладом.

- Расскажите банку об увеличении своего дохода — например, от сдачи квартиры или после повышения зарплаты.

На сколько можно увеличить кредитный лимит

Сумма, на которую можно увеличить кредитный лимит, зависит от вашего уровня дохода и показателя долговой нагрузки — как эти факторы влияют на решение банка, мы рассказывали выше.

Еще одно условие — максимальное ограничение по конкретному кредитному продукту. Например:

- Zero от МТС — до 150 тысяч рублей;

- «Автодрайв» от Газпромбанка — до 1 млн рублей;

- All Airlines Premium от Тинькофф Банка — до 2 млн рублей;

- «Можно больше» от Московского кредитного банка — до 800 тысяч рублей.

Как проверить кредитный лимит

Об увеличении кредитного лимита банк расскажет вам в СМС-сообщении или в push-уведомлении. Проверить свой кредитный лимит или узнать об увеличении можно также в мобильном приложении, на сайте в личном кабинете, в офисе или через службу поддержки банка.

Можно ли уменьшить кредитный лимит

Решение об уменьшении кредитного лимита банк принимает так же, как и решение об увеличении. На это влияют:

- Просрочки, долг по кредитке

- Снижение дохода

- Оформление новых кредитов

- Отсутствие операций по кредитной карте

Но уменьшить лимит можно и по собственной инициативе: для этого свяжитесь со специалистом банка через мобильное приложение, личный кабинет на сайте, по телефону горячей линии или напишите заявление в офисе организации.

Частые вопросы

Что будет, если сразу использовать весь кредитный лимит?

Ничего, если вернете всю сумму в течение беспроцентного (льготного) периода — его срок устанавливает банк. Когда этот период завершится, вам начнут начислять проценты. Если снимете деньги с карты, проценты начислят сразу.

Вот какие льготные периоды есть в разных банках:

- Альфа-Банк: до 365 дней (на покупки, совершенные в первые 30 дней с момента оформления карты)

- РНКБ: до 115 дней

- «Открытие»: до 120 дней

- Тинькофф Банк: до 55 дней

Можно ли отказаться от увеличения кредитного лимита по инициативе банка?

Не все клиенты довольны тем, что банки в одностороннем порядке решают увеличить кредитный лимит. Вот что писали пользователи Народного рейтинга Банки.ру:

«Внезапно пришло СМС-сообщение, что временно на месяц повышен кредитный лимит, а если буду пользоваться картой, то так и останется. Господа хорошие, я не просила повышать лимит, меня все устраивает. Когда мне понадобится, сама обращусь», — написала пользователь Vaialinn в Народном рейтинге Банки.ру.

«Зачем банк повысил кредитный лимит карты без моего согласия и по какой причине?! Все ясно, что платежи вносятся регулярно, но мне это совсем не нужно, неудобно и невыгодно! Даже специалист не позвонил и не сообщил!» — написал A.Misaki.

«Позвонила на горячую линию и только там узнала, что банк захотел и увеличил кредитный лимит с 88 000 рублей до 120 000 рублей. Я ничего не подписывала! Хотя бы могли позвонить и предупредить», — написала Nat310.

Даже если банк сам увеличил кредитный лимит, это не значит, что и долг по карте стал больше. Просто выросла сумма, которую можно использовать, и только вы решаете — тратить ее или нет.

Но отказаться от увеличения можно. Для этого свяжитесь с банком через мобильное приложение, личный кабинет на сайте, позвоните на горячую линию или придите в офис. Лучше написать заявление сразу после сообщения о том, что вам изменили лимит. Если не сделать этого, банк решит, что вы согласились с увеличением.

Кредитный лимит аннулирован: что это значит?

Когда банк аннулирует кредитный лимит, он закрывает вам доступ к деньгам. Причина может быть в просрочках или в том, что вы долго не пользовались картой.

Добрый день. Есть вопрос по поводу увеличения кредитного лимита. Своей картой я пользуюсь уже почти год. На ней стоит лимит в 50 000 рублей. Можно как-то увеличить лимит и что для этого нужно?

Здравствуйте. Если у вас есть зарплатная или пенсионная карта нашего банка, или же вы предоставили справку о доходах во время оформления кредитной карты, то вы можете подать заявление на увеличение лимита через два месяца пользования. В противном случае к заявлению потребуется приложить справку о доходах или другой подтверждающий документ. Также напоминаем, что кредитный лимит может быть увеличен по инициативе банка, если клиент: активно пользуется картой, своевременно погашает задолженность, пользуется интернет-банком, пользуется другими услугами банка (страхование, вклады, дебетовые карты), не снимает наличные и не переводит деньги с кредитки, для дополнительной информации обращайтесь в отделения банка или по телефону службы поддержки.

Комментировать

Благодарим за ответ! Ваше сообщение будет опубликовано после модерации

Оставьте комментарий

Информация была полезна?

22 оценки, среднее: 4.6 из 5

Мы используем файлы Cookie

Ответим на ваши вопросы

Бесплатная горячая линия

Заказать звонок

Зарегистрированный оператор персональных данных #54-23-015743. Свидетельство о государственной регистрации базы данных «ВЗО» №2017621339. Свидетельство о государственной регистрации программы для ЭВМ №2018666294 «Финансовый сервис ВЗО». ВЗО® — свидетельство на товарный знак №752371 от 24.03.2020

Средство массовой информации сетевое издание «ВЗО» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Регистрационный номер и дата принятия решения о регистрации СМИ: Эл № ФС 77-79037 от 28.08.2020 г. Главный редактор: Муранов Ю.В. Электронная почта редакции: press@vsezaimyonline.ru, телефон редакции: 8 (383) 311-06-10, адрес редакции: 630049, Новосибирская обл., г. Новосибирск, ул. Овражная, д. 8, под. 1, эт. 3, пом. 1. Учредитель (соучредители): Общество с ограниченной ответственностью «Финансовый искусственный интеллект» (ОГРН 1235400001870)

18+

Порог изобилия: лимиты по кредиткам выросли на треть, до 106 тыс.

К концу сентября этого года средний лимит по кредитным картам оказался почти на 30% больше прошлогоднего уровня, следует из данных «Скоринг бюро» (есть у «Известий»). Одобряемые суммы достигли 106,2 тыс. Из-за инфляции людям требуется больше заемных средств, чтобы удовлетворять свои потребности, пояснили участники рынка. Хотя у клиентов увеличиваются и зарплаты, благодаря чему они могут гасить более крупные суммы, возникают риски «кредитной зависимости» — когда человек привыкнет жить в долг, отметили эксперты.

Что повлияло на рост лимитов

Средний чек по кредитным картам по состоянию на конец сентября составил 106,2 тыс. рублей. Это на 29% больше, чем годом ранее (82 тыс. рублей), говорится в данных «Скоринг бюро». Размер лимитов остается выше отметки 100 тыс. с начала лета. До этого, для сравнения, в 2020–2021 годах, средний чек по продукту находился в диапазоне 60–70 тыс. с незначительным увеличением до 77–80 тыс. рублей. В июле и августе число оформлений таких карт увеличивалось в диапазоне 3–9%, а в сентябре, наоборот, упало на 25%, добавил директор по продуктам и маркетингу БКИ «Скоринг бюро» Игорь Лисянский.

— Такой рост связан с наличием спроса со стороны потребителей, вслед за которым ряд основных игроков рынка карт изменил свою кредитную и лимитную политику для удовлетворения новых потребностей, — пояснил он.

Фото: ИЗВЕСТИЯ/Сергей Лантюхов

Также Лисянский добавил: вероятно, спрос растет, поскольку людям приходится тратить больше из-за увеличившейся стоимости товаров и услуг. По официальным данным Минэка, по итогам 2022-го инфляция составила 11,9%, а в 2023-м она прогнозируется в 7,5%. Увеличение среднего лимита по кредиткам отметили и в Национальном бюро кредитных историй (НБКИ). Согласно его данным, по состоянию на август размер лимита вырос на 18% по сравнению с аналогичным месяцем прошлого года. В 2023-м большинство опасений и у банков, и у заемщиков купировались, так как экономика выдержала санкционный шок, а номинальные доходы выросли, объясняет директор по маркетингу бюро Алексей Волков. Помимо инфляционного фактора увеличение лимита по кредиткам может отражать движение банкиров в сторону повышения лояльности заемщиков, полагает старший директор по банковским рейтингам «Эксперт РА» Владимир Тетерин. Конкуренция между банками высокая, им важно удержать клиента. Также финансовые организации могут адресно расширять лимиты и увеличивать долю одобрений для поддержания темпов роста портфеля в условиях усиливающихся регуляторных ограничений, считает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. Возможно, сказывается и влияние эффекта низкой базы, связанного с тем, что год назад игроки рынка из-за неопределенности сдерживали выдачи.

Эксперт добавил, что в дальнейшем сегмент кредиток будет расти, но в ближайшее время ему необходимо преодолеть влияние выросших ставок и последствий регуляторных ограничений. В октябре среднее значение ПСК (полной стоимости кредитов) превысило 25%, писали ранее «Известия».

Ключевую поверни: полная стоимость кредита превысила 25%

Почему ставки на максимуме с мая 2022-го и как это отразится на экономике

Кому банки повышают лимит по кредитке

Щедрость банков отмечают и их клиенты. На форуме «Банки.ру» они делятся тем, что финорганизации стали чаще идти навстречу, одобряя выдачу карт и повышая установленные по ним суммы. По словам одного из участников дискуссии, два банка без каких-либо запросов об увеличении лимитов по кредитке самостоятельно пересмотрели условия: в августе ГПБ поднял порог с 250 тыс. до 375 тыс., а «Уралсиб» в сентябре — с 200 тыс. до 280 тыс. О получении карты с одобренным лимитом в 120 тыс. рублей от Ренессанс Банка рассказал пользователь по имени Константин. Хотя ранее эта организация не давала ему даже и 15 тыс., написал он, отметив, что также с запросом повысить сумму по карте обращался в ОТП Банк, ВТБ и Сбербанк, но получил отказ. «Известия» запросили крупные банки, включая все упомянутые в историях клиентов, относительно изменения условий выдачи кредиток и установки порога по ним. В «Зените» и МТС Банке сказали, что не пересматривали параметры лимита по картам. Вместе с тем в последнем добавили, что размер порога регулярно повышается надежным заемщикам, основываясь на том, как клиент пользуется средствами и соблюдает ли сроки внесения минимальных платежей.

Фото: ИЗВЕСТИЯ/Андрей Эрштрем

— Подход к пересмотру лимитов в РНКБ не изменился. В частности, мы можем увеличить лимит, если клиент активно использует кредитную карту, при этом демонстрирует хорошую платежную дисциплину, — добавили в банке. Аналогичный подход также применяют в ВТБ и ПСБ, сказали их представители. В ЦБ «Известиям» сказали, что сегмент необеспеченного кредитования до начала осени рос достаточно высокими темпами — 2–2,4%, несмотря на увеличение ставок вследствие ужесточения монетарной политики. В сентябре, согласно данным регулятора, рост выдач замедлился до 1,5%, что, с одной стороны, обусловлено снижением спроса на займы из-за их удорожания, с другой — ужесточением макропруденциальных лимитов.

Ставок меньше нет: льготную ипотеку могут оставить только в ряде регионов

Предлагается повысить и первоначальный взнос по программе — c 20 до 25%

В чем риски роста кредитных лимитов

Вместе с ростом задолженности увеличиваются и зарплаты граждан. Они поднимаются темпами выше инфляции — за восемь месяцев прибавили 7,5% в реальном выражении, говорил в начале ноября президент Владимир Путин. По итогам августа инфляция в годовом выражении ускорилась до 5,15%. В Минэке тогда уточняли, что зарплаты увеличиваются за счет экономической активности промышленных предприятий. — Опережающие темпы роста демонстрируют отрасли обрабатывающей промышленности: +11,6% к восьми месяцам 2022 года, в основном за счет производства электрооборудования (+18,5%), компьютерной и электронной техники (+16,8%), отраслей легкой промышленности (производство одежды — +21,1%, изделий из кожи и обуви — +14,8%), — отметили в Минэке.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

С одной стороны, поскольку у граждан растут доходы, банки позволяют им больше занимать, ведь потенциально люди смогут отдать большую сумму. Но минусы в этой ситуации превышают плюсы, считает кредитный брокер, гендиректор ГК «Белый остров» Сергей Островский. — Есть примеры, когда человек пользуется сразу несколькими кредитными картами и постоянно отслеживает лимиты, чтобы не попасть на проценты. С карты одного банка он перекладывает деньги на карту другого. Постепенно это превращается в стратегию, что неэффективно, ведь в этом случае люди прекращают жить своей жизнью, заниматься саморазвитием. Вместо этого существуют в пределах дат и сумм платежей, которые определяют для них банки, — отметил он. Эксперт добавил: для финорганизаций удобно иметь людей с постоянной кредитной зависимостью — это «тёплые» клиенты, которым всегда можно продать дополнительные продукты.