Куда вложить деньги прямо сейчас: 6 вариантов с разным уровнем риска

Военная спецоперация, санкции, неопределенность и ограничения — в такой ситуации штормит не только фондовый рынок. Вспоминаем основные правила инвестиций и изучаем, во что можно вложить деньги в такое непростое время

Индекс МосБиржи IMOEX +0,19%

Золото GOLD —

Фото: Shutterstock

- Основные правила инвестиций

- Минимальные риски

- Средние риски

- Высокие риски

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Куда вложить деньги в России: собираем консервативный портфель

Минимальные риски

Банковские вклады

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок , ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс., то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Фото: Unsplash

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Средние риски

Корпоративные облигации

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Фото: China Photos / Getty Images

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Фото: Shutterstock

Высокие риски

Акции

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

- Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

- Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Александра Хрисанфова

Куда вложить деньги без риска в 2023 году

Банки.ру предлагает 6 инструментов для получения дохода с минимальным риском. Консервативные инструменты используют, чтобы хранить финансовую подушку безопасности, копить на крупную покупку, откладывать на первоначальный взнос по ипотеке, формировать капитал, чтобы хорошо жить на пенсии. Главные требования — максимальная безопасность, дополнительное пожелание — доходность выше инфляции.

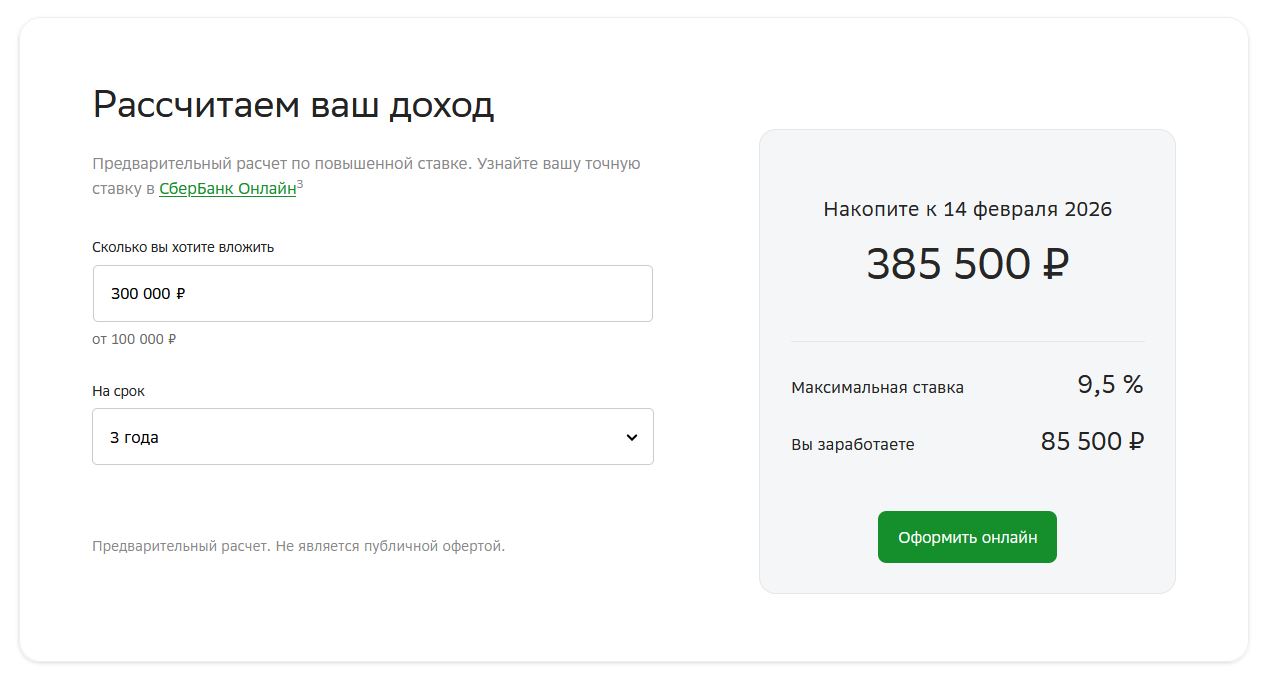

По итогам 2022 Национальный Банковский Журнал опубликовал свой рейтинг сберегательных продуктов для физических лиц. В рейтинг попали банковские и инвестиционные инструменты: корпоративные облигации, накопительные счета, ОФЗ, БПИФ, ОПИФ. Лидерская позиция досталась вкладам. Рассмотрим привлекательность всех 6 инструментов.  Депозит остается одним из самых надежных инструментов, благодаря системе страхования вкладов. Можно разместить до 1,4 млн рублей в одном банке и не переживать за сохранность средств. Это один из самых простых и привычных инструментов: открыть можно в любое время в банковском приложении. Банки предлагают повышенную доходность для сезонных промовкладов или если клиент участвует в программах лояльности. Например, СберБанк сейчас дает повышенную ставку до 9,5% годовых на сбережения, которые не хранились на вкладах в СберБанке в предыдущие 3 календарных месяца. Вклад можно оформить до 16 апреля. Еще одно преимущество вклада — гарантированное начисление процентов, если вы не расторгнете договор вклада досрочно. Доходность вклада «Лучший %» можно сразу рассчитать на сайте.

Депозит остается одним из самых надежных инструментов, благодаря системе страхования вкладов. Можно разместить до 1,4 млн рублей в одном банке и не переживать за сохранность средств. Это один из самых простых и привычных инструментов: открыть можно в любое время в банковском приложении. Банки предлагают повышенную доходность для сезонных промовкладов или если клиент участвует в программах лояльности. Например, СберБанк сейчас дает повышенную ставку до 9,5% годовых на сбережения, которые не хранились на вкладах в СберБанке в предыдущие 3 календарных месяца. Вклад можно оформить до 16 апреля. Еще одно преимущество вклада — гарантированное начисление процентов, если вы не расторгнете договор вклада досрочно. Доходность вклада «Лучший %» можно сразу рассчитать на сайте. Открыть вклад «Лучший %» Надежность, простота, доступность, гарантия дохода в сочетании с сезонными предложениями позволяют банковскому вкладу оставаться лучшим сберегательным инструментом не только по совокупности параметров, но и привлекательным по чистой доходности.

Открыть вклад «Лучший %» Надежность, простота, доступность, гарантия дохода в сочетании с сезонными предложениями позволяют банковскому вкладу оставаться лучшим сберегательным инструментом не только по совокупности параметров, но и привлекательным по чистой доходности.  Корпоративные облигации — инвестиционный инструмент и подходит тем, у кого открыт брокерский счет. Получить доходность от долговых бумаг можно двумя способами: купонный доход и перепродажа облигацию по чуть более высокой цене. Второй вариант не самый популярный, потому что облигации в отличие от акций не такие волатильные. В основном инвесторы рассчитывают на купонный доход. Для примера нефтегазовые компании предлагают долговые бумаги с купонным доходом до 13%. Облигация стоит 1000 рублей, ежегодный доход с нее — 130 рублей. Если компания платит купоны дважды в год, то держатель получит по 65 рублей за каждые полгода.

Корпоративные облигации — инвестиционный инструмент и подходит тем, у кого открыт брокерский счет. Получить доходность от долговых бумаг можно двумя способами: купонный доход и перепродажа облигацию по чуть более высокой цене. Второй вариант не самый популярный, потому что облигации в отличие от акций не такие волатильные. В основном инвесторы рассчитывают на купонный доход. Для примера нефтегазовые компании предлагают долговые бумаги с купонным доходом до 13%. Облигация стоит 1000 рублей, ежегодный доход с нее — 130 рублей. Если компания платит купоны дважды в год, то держатель получит по 65 рублей за каждые полгода.

Доходность по облигациям не гарантирована. Компания может объявить технический дефолт и не платить держателям. В 2022 количество таких случаев на российском рынке выросло в 2 раза. В основном дефолты допускают корпоративные заемщики с рейтингом ниже ruBB и без рейтинга.

Накопительный счет — гибкий банковский инструмент. Средства на счете так же, как и вклады, застрахованы. Но процентная ставка по накопительным счетам, как правило, ниже, средняя по рынку — 5-8% годовых. Большую доходность можно получить только при выполнении дополнительных условий (открыть накопительный счет впервые, ежемесячно тратить определенную сумму по карте, подключить услугу или подписку). В СберБанке, например, предлагают повышенную ставку 6,8% годовых при первом открытии счёта.

Инвестиционный инструмент подходит тем, у кого открыт брокерский счет. ОФЗ — это государственный долг, дефолты по этим бумагам случаются крайне редко. Низкие риски означают низкую доходность. Купонный доход по таким бумагам 7-9%. Раньше инвесторы охотнее вкладывались в гособлигации, потому что действовала налоговая льгота. С 2021 года брокер удерживает 13% с купонного дохода ОФЗ. Доход по ОФЗ гарантирует государство, но остается процентный риск. Если ключевая ставка из-за инфляции будет расти, то цена долговых бумаг будет падать. Инвестор может попасть в ситуацию, когда купонный доход не перекроет убытки от просадки цены.

- Для биржевых ПИФов потребуется брокерский счет, зато купить его можно в любое время через приложение брокера.

- Для открытых ПИФов брокерский счет не требуется. Пай можно приобрести через управляющую компанию.

Паевые фонды не гарантируют доходность, но могут в течение года выплачивать инвесторам купонный доход и дивиденды.

Куда вложить деньги на срок до 3 лет

Если вы планируете разместить средства на срок менее 3 лет, то учитывайте налоговые расходы.

Со вкладов налог платить не нужно, если процентный доход по всем вкладам и счетам за календарный год не превышает пороговое значение.

С купонного дохода по облигациям и ОФЗ, с дохода при продаже БПИФ и ОПИФ нужно будет заплатить налог 13% — для резидентов и 30% — для нерезидентов.

Риски и доходности сберегательных инструментов

*Доходность указана для предложений СберБанка:

6,8% годовых — доходность по накопительному счету СберБанка при первом открытии

9,5% годовых — доходность вклада «Лучший%». Подробнее об условиях вклада.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Куда вложить деньги?

Это ценная бумага, дающее владельцу право на долю в компании. Компании продают акции на бирже, чтобы привлечь деньги на развитие бизнеса. Покупать и продавать их может любой инвестор. Торговля акциями является одним из основных источников дохода от инвестиций.

Как заработать на акциях?

Первый способ — купить акцию, дождаться, пока она вырастет в цене и продать. Разница между ценой покупки и продажи — ваша прибыль. Второй способ — купить акции, по которым компания платит дивиденды (часть прибыли), и получать их, обычно раз в год или раз в полгода. Есть более сложные и рискованные способы заработка, но они подходят только опытным инвесторам.

Что такое облигации?

По сути это долговая расписка. По большинству облигаций держатели получают купоны — регулярные выплаты, а в конце срока действия — и сам долг (номинал, обычно 1000 рублей по одной бумаге). Облигации выпускают государство или компании, в том числе и банки. Так они занимают деньги у инвесторов на развитие или пополнение временного дефицита бюджета.

Как можно заработать на облигациях?

Способ первый — купить облигацию, получать купоны, в конце срока получить номинал. В этом облигация похожа на вклад. Способ второй — купить облигацию дешевле, дождаться повышения цены, продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Цена облигаций обычно близка к номиналу и изменяется мало, поэтому их покупают в дополнение к акциям как инвестиции с небольшим, но предсказуемым и почти гарантированным доходом.

Что такое фонды?

Это способ инвестировать в ценные бумаги, не открывая брокерского счета. Вы вносите деньги в фонд, получая взамен пропорциональное количество паев. Управляющая компания вкладывает деньги в ценные бумаги или другие активы. Вы не тратите время на обучение и поиск инвестиционных идей. А управляющие стремятся показать как можно лучший результат, ведь от этого зависит их доход.

Как заработать на фонде?

Стоимость паев растет вместе со стоимостью ценных бумаг, купленных на деньги фонда. Ваш доход — это разница между ценой покупки и продажи паев. Получить его можно, продав паи.

Как купить?

Выберете брокера, установите мобильное приложение, откройте брокерский счет, переведите на него деньги и купите нужную вам акцию, облигацию или фонд в приложении.

Новости

Будут ли расти цены на платину и палладий в 2024 году и стоит ли в них инвестировать

В США одобрили биржевые фонды на биткоин: теперь инвесторам будет проще купить криптовалюту

Что делать с деньгами в 2024 году? 10 способов сохранить и приумножить

ЦБ установил официальные курсы валют на 23 января

Россиянам дали пять советов по управлению личными финансами

Курсы доллара и евро на 20 января

ЦБ установил официальные курсы валют на 20 января

Курсы доллара и евро на 19 января

Назван самый безопасный способ уберечь деньги от инфляции

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Куда вкладывать деньги? В ВТБ назвали наиболее интересные активы в 2024 году

Наибольший интерес для вложений в следующем году представляют инструменты денежного рынка, облигации с плавающими купонами и акции российских компаний, ориентированных на внутренний рынок, рассказали эксперты брокера «ВТБ Мои Инвестиции» (пресс-релиз поступил в редакцию Банки.ру).

Согласно инвестиционной стратегии брокера, дивидендная доходность на горизонте 12 месяцев оценивается в 10,3%, а справедливый уровень индекса Мосбиржи — в 3 242 пункта.

В связи с этим больше всего интереса представляют собой акции финансового и потребительского секторов. Также стоит обратить внимание на бумаги транспортных, IT-компаний, которые стали бенефициарами освободившихся ниш на российском рынке. Кроме того, источниками повышенной доходности остаются акции компаний средней и малой капитализации.

Помимо этого, специалисты рекомендуют обратить внимание на ОФЗ с плавающими купонами, так как они наиболее устойчивы к повышению процентных ставок и оперативно подстраиваются под их уровень, обеспечивая текущую рыночную доходность. Также их цена отличается стабильностью, и даже в кризисные моменты изменяется только на 3–4 п. п.

Дополнительно в качестве средства вложения средств можно рассмотреть замещающие облигации. По словам аналитиков, начало 2024 года — привлекательная точка для входа в этот рынок, учитывая планируемое замещение российских корпоративных и суверенных еврооблигаций, а также укрепившийся курс рубля.

«Ограниченный потенциал роста рынка акций в условиях высоких доходностей по облигациям определяет смещение фокуса инвесторов в сторону инструментов с фиксированным доходом. Вероятно, это будет главным трендом в изменении предпочтений розничных инвесторов в 2024 году. Тем не менее, по прогнозам наших аналитиков, по мере формирования ожиданий по снижению ключевой ставки в течение года темпы роста фондового рынка могут ускориться», — отметил руководитель департамента брокерского обслуживания ВТБ Андрей Яцков.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >