Почему падают пифы сбербанка

Главный секрет ПИФа: он имеет право вернуть вам денег меньше, чем вы ему дали

Паевые инвестиционные фонды, они же ПИФы, начали работать полгода назад, и на наш взгляд, этого срока достаточно, чтобы судить о том, стоит ли иметь с ними дело. Сейчас уже можно дать оценку их доходности и надежности, сравнить, в чем ПИФы выигрывают, а в чем проигрывают по сравнению с банковскими депозитами и государственными ценными бумагами, а также самостоятельным, без посредников инвестированием на фондовом рынке.

Вначале мы расскажем о фондах самое хорошее. А затем укажем на те немалые риски, с которыми связано инвестирование денег через ПИФ.

ПИФы как они есть

Если говорить совсем коротко, то ПИФ является посредником, позволяющим частному лицу — непрофессионалу фондового рынка и занятому человеку — вложить деньги в ценные бумаги.

Своим рождением ПИФы обязаны массовому краху финансовых пирамид. Сначала власти пытались преобразовать в ПИФы некоторые из этих самых пирамид, надеясь вернуть таким образом деньги несчастным вкладчикам. После неуспеха этих безумных попыток о ПИФах подзабыли, но они тем временем обрели нормативную базу, организовались и уже успели привлечь в общей сложности почти 100 млрд. наших рублей (см. график).

Что же они представляют из себя сейчас? Основные особенности ПИФов таковы.

Паевой фонд состоит из четырех структур: управляющей компании, регистратора, депозитария и аудитора. Все они — юридические лица и получают лицензию Федеральной комиссии по ценным бумагам. Однако их объединение (то есть ПИФ) юридическим лицом не является. Этому объединению (ПИФу) открывается счет в банке, выбранном управляющей компанией. Для проведения операций по счету на платежных документах обязательно должны быть подписи руководителей двух организаций — управляющей компании и депозитария.

Такая форма существования фонда и ведения его счета — своеобразная страховка от несанкционированного использования денег. Ее можно сравнить с двумя ключами к депозитной ячейке в банке. Счетом можно воспользоваться, только если с использованием денег согласны обе структуры, входящие в фонд.

Законом предусмотрена аудиторская проверка фонда не реже чем три раза в год, причем одна — внезапная. Сами «пифовцы» не отрицают вероятности включения в структуру фонда «карманного» аудитора, который позволит завысить реальную стоимость паев. С другой стороны, Гор Нахапетян, исполнительный директор управляющей компании «Тройка-Диалог» отмечает: «Крупные ПИФы сотрудничают с признанными аудиторами, например, Price Waterhouse или Coopers & Lybrand. Тем самым они дают пайщику понять, что аудит действительно независимый».

Будущий пайщик имеет возможность выбрать себе фонд по вкусу — каждый ПИФ ориентирован на определенные финансовые инструменты, и эта ориентация указывается в проспекте эмиссии фонда. Правда, ПИФ может сколь угодно часто свою ориентацию менять, но обязан сообщать об этом в прессе. Раз в квартал фонд выдает пайщикам справку о текущей структуре финансовых инструментов, то есть о процентном соотношении купленных фондом ценных бумаг. Правда, номера серий ГКО, купленных фондом, в справке не отражаются, в отличие от корпоративных фондов (есть такие фонды, они вкладывают средства в акции приватизированных предприятий и в ГКО), где приводится информация, какие именно акции приватизированных предприятий приобретены.

И наконец, клиент фонда в любой момент может вернуть свой пай управляющей компании, получив деньги — стоимость ценных бумаг, приходящихся на его пай в момент возврата. Получив заявку от клиента фонда, управляющая компания просто продает ту часть бумаг, которой на тот момент владеет пайщик.

Но главная особенность фонда — вот она.

В то время как банк обязан вернуть вкладчику денег ровно столько, сколько вкладчик положил на счет, да еще плюс объявленные проценты, то ПИФ не обязан вернуть вложенную сумму. И в случае если стоимость ценных бумаг, которыми владеет фонд, упадет, человек, покупавший пай до этого падения и решивший выйти их фонда после него, получит денег меньше, чем вложил, — настолько, насколько новая стоимость принадлежащих фонду бумаг ниже прежней.

Вот в чем секрет необыкновенной устойчивости ПИФов, рекламируемой их создателями! Впрочем, не надо забывать и еще об одной особенности, для вкладчика благоприятной: банк размещает деньги, выдавая кредиты, а их нельзя потребовать назад в любой момент. ПИФ же вкладывается в ценные бумаги, теоретически продаваемые в один день. Поэтому если в банк одновременно приходят все вкладчики, он банкротится, а ПИФ просто продает все свои бумаги и раздает деньги. Другой разговор (и тут мы возвращаемся к главной особенности ПИФов), что цена, по которой фонд продаст бумаги, может оказаться очень низкой.

Но вот несколько недель назад ПИФу «Паллада-ГЦБ» в такой ситуации повезло. Началось с того, что двух сотрудников американской правительственной организации US AID обвинили в том, что деньги US AID были якобы незаконно вложены в этот самый фонд «Паллада — ГЦБ». И когда первые сведения о незаконном использовании американских денег появились в печати, неизвестные крупные пайщики забрали деньги, «опустошив» фонд на 65% (не исключено, кстати, что это и были деньги US AID). Но так или иначе, фонд смог безболезненно вернуть деньги всем пожелавшим того вкладчикам, больше того, случившееся не обрушило стоимость пая, напротив, она даже чуть-чуть выросла: с 11 046 до 11 079 рублей.

Элизабет Хиберт, генеральный директор управляющей компании «Паллада Эссет Менеджмент» (фонд «Паллада-ГЦБ»): Снижение или рост стоимости чистых активов — это обычная рыночная ситуация в работе паевых фондов. При выходе из фонда пайщики получают лишь причитающуюся им долю. Оставшиеся же продолжают владеть своей частью активов, причем с той же структурой, что и раньше.

Но заметим, в этом случае сыграло свою роль и то, что активы фонда состояли из госбумаг, а госбумаги высоколиквидны (то есть их можно продать в любой момент). Вот если бы ПИФ занимался корпоративными акциями, то их, возможно, пришлось бы продавать по цене ниже цены приобретения. Соответственно, вкладчики получили бы меньше, чем вложили, и снизилась бы текущая стоимость оставшихся паев.

Доходны ли ПИФы?

Сравнив (см. таблицу) доходность паев некоторых фондов с банковскими депозитами, мы пришли к выводу, что первые достаточно конкурентоспособны. С другой стороны, ПИФы демонстрируют и так называемую отрицательную доходность. Так какой доход — высокий или отрицательный обеспечивают ПИФы?

Результаты первого полугодия работы фондов на российском рынке показали, что многим из них не удалось добиться такого высокого роста активов фонда, который мог бы как-то компенсировать сравнительно меньшую, по сравнению с банками, надежность вкладов.

Больше того, даже при неплохих показателях роста активов реальная доходность при работе с ПИФами может оказаться отрицательной, несмотря на то, что суммарные активы паевых фондов с начала года «растут как на дрожжах».

Гор Нахапетян: Почему пай уменьшается? Даже если с ним ничего не происходит, управляющая компания удерживает с него комиссионные. Удержание их происходит каждый день. И в субботу и воскресенье, и в другие дни, когда рынок стоит и никаких операций с ценными бумагами не совершается. Иногда это очень сложно объяснить вкладчику.

С самого начала многие управляющие компании установили довольно высокие комиссии, этим и объясняется тот факт, что доходность вложений в фонды за прошедший период была сравнительно невысокой (вспомните, самые первые ПИФы — «Пионер-Первый» и «Паллада-ГЦБ» брали за свои услуги 4,75% годовых). Однако в течение последнего месяца средний размер комиссий сократился почти в два раза (см. таблицу) — и это не предел, поскольку тенденция снижения комиссионных продолжается (например, к концу июня управляющая компания «Монтес Аури» снижает свое комиссионное вознаграждение до 1%). Столкнувшись с прохладным отношением потенциальных вкладчиков, паевые фонды вынуждены идти на ценовые уступки.

Виктор Уткин, начальник управления ценных бумаг Автобанка: Комиссионные в паевых фондах берутся не от достигнутой доходности, а от средней стоимости активов. Это неправильный подход. Лишь установление зависимости комиссионных от доходности активов стимулирует эффективное управление.

Если оглянуться на прошедшие полгода, некоторым ПИФам (например, «Краткосрочным взаимным инвестициям» и «Илье Муромцу») удалось обогнать по доходности банковские депозиты.

На сегодняшний день срок окупаемости вложений в ПИФ (то есть того времени, когда вы сможете забрать, с учетом всех комиссионных, те же деньги, что и вложили) колеблется от трех до шести месяцев. То есть реальный доход в свой карман вы положите самое раннее через три месяца после того, как отнесете деньги в ПИФ. В большинстве случаев при вложениях на срок менее трех месяцев доходность отрицательна.

В целом же, с точки зрения доходности, основные отличия фондов от банков таковы.

Передавая коммерческим банкам свои средства на тот или иной срок, клиент ориентируется на процентную ставку, которую декларирует банк. ПИФы же уровень доходности не устанавливают, и пайщики получат (за вычетом комиссионных) столько, сколько приносят в данный момент инвестиции в ценные бумаги, купленные данным ПИФом. А это, легко догадаться, может быть и больше и меньше банковской ставки (см. выше главную особенность ПИФов).

По логике, доходность ПИФов, вкладывающих деньги в государственные бумаги, должна превышать доходность банковских депозитов, даже в том случае, когда банк также получает основной доход на рынке госбумаг. Ведь, во-первых, депозитные ставки снижаются из-за отчислений в фонд обязательных резервов. Во-вторых, банки, гарантируя клиентам выплату определенного процента по депозитам, риски изменения конъюнктуры рынка берут на себя, а компенсируют их заведомым занижением ставок.

Элизабет Хиберт, генеральный директор управляющей компании «Паллада Эссет Менеджмент»: Интерес к паевым фондам возрос после 1 марта, когда Сбербанк — монополист на рынке частных вкладов — снизил ставки по срочным депозитам».

В заключение — еще об одном, альтернативном ПИФу, способе инвестирования. Вспомним еще раз, что паевые фонды — лидеры по доходности играют с государственными ценными бумагами. А это значит, что никто не помешает вам самому открыть в банке счет «депо» и получать ту же прибыль (естественно, при наличии определенных знаний и опыта). Без сомнения, выгоднее играть с ценными бумагами, что называется, напрямую. Однако выход частного инвестора на финансовый рынок ограничен размером инвестиций — на рынок ГКО можно выйти с суммой от 10 млн. руб. А в ПИФы можно принести и пятьсот тысяч. Подробнее об этом и вообще о доступности ПИФов читайте в следующей главке.

Доступны ли ПИФы?

Вы пробовали прикупить себе «кусочек» ПИФа где-нибудь в Магадане? И не пытайтесь! Пока фонды работают только в Москве. Правда, некоторые столичные фонды начинают проникать и в провинцию. Так, ПИФ «Пионер Первый», являющийся лидером по числу филиалов (их у фонда 10), открыл свои отделения в Санкт-Петербурге и Воронеже.

Основная причина медленного роста филиальной сети — высокая стоимость создания пунктов покупки-продажи паев. Покрыть эти расходы могут лишь большие комиссионные, что напрямую отразится на доходности вложений пайщиков.

Конечно, можно использовать разветвленную филиальную сеть коммерческих банков. Но они не стремятся стать агентами по размещению паев. Тому есть две причины. Во-первых, банки не исключают возможности, что сами будут создавать паевые фонды. Во-вторых, банкиры боятся конкуренции между банковскими депозитами и паями.

Впрочем, есть банкиры, которые свое нежелание объясняют элементарной невыгодностью работы с паями.

Евгений Бернштам, зампред правления Альфа-банк: Управляющие компании некоторых паевых фондов обращалось к нам с предложением использовать филиальную сеть Альфа-банка для продажи и выкупа паев. Однако, как показали расчеты, агентские комиссии не намного превышают затраты на организацию размещения паев. Не настолько, чтобы банку сегодня это было выгодно.

Надежны ли ПИФы?

В российском банковском сообществе, пережившем и «черный вторник», и кризис межбанковских кредитов, определилась примерно сотня наиболее надежных банков и выработались некие страховочные механизмы — это и прямая финансовая поддержка испытывающего трудности банка со стороны ЦБ России, и передача, под нажимом того же ЦБ, обязательств прогоревшего банка другому банку (как, например, в случае с Тверьуниверсалбанком, долги которого частным вкладчикам выплачивал Сбербанк). У ПИФов же все пока по-другому.

Гор Нахапетян: Действительно, системы взаимопомощи между ПИФами нет. Своеобразной заменой является контроль со стороны ФКЦБ. При несоответствии управляющей компании требованиям ФКЦБ у нее будет отозвана лицензия, а ПИФ передан другой управляющей компании. При этом на какое-то время операции с паями будут заморожены. Процедура передачи требует времени — объявление тендера, подведение его итогов, словом, две-три недели активы фонда будут бездействовать.

Все зависит от способов организации контроля за этим процессом со стороны ФКЦБ, — считает Виктор Уткин. — Если Центробанк наладил систему контроля за коммерческими банками, которая включает оперативное вмешательство в деятельность банков, то у паевых фондов подобного опыта нет. Возможно ли разорение фондов? Теоретически возможно. С другой стороны, существующие фонды созданы при участии сильных финансовых структур. У них, вероятно, серьезных проблем не будет. По мере же того, как количество ПИФов будет увеличиваться, возможно появление среди них менее надежных».

Немаловажным фактором, по мнению Евгения Бернштама, является и то, что любой частный инвестор имеет возможность изучить историю развития выбранного им банка, поскольку существует сама эта история. Паевые же фонды в России историей пока не обзавелись, не успели.

Правда, надежность ПИФа определить проще, чем надежность банка. Устойчивость последних определяется «на глазок» — в какую там сотню он входит. Фонды же делятся на те, которые работают только с государственными ценными бумагами и на те, которые работают со всеми подряд. Понятное дело, первые надежнее вторых.

Что же касается фондов, играющих на акциях приватизированных предприятий, то для них все риски весьма высоки и, в частности, риск значительного оттока клиентов. Выплатить пайщикам стоимость паев фонд должен в течение максимум пятнадцати дней, то есть всего за две недели надо распродать какую-то часть акций невзирая на состояние рынка. Тем более, что остальные биржевые игроки, узнав о проблемах фонда, начнут игру на понижение. В результате стоимость активов фонда может ощутимо снизиться.

Заметим, что российский фондовый рынок сам по себе нестабильный. И никакие акции не застрахованы от снижения их котировок. Соответственно, паи фондов, играющих на корпоративных акциях, могут падать в цене вслед за колебаниями рынка. И если суммарная стоимость активов снизится до уровня меньше 2,5 млрд. руб., ФКЦБ может отозвать лицензию управляющей компании. Хотя специалисты ПИФов полагают, что лучшим арбитром является сам вкладчик: если он не забирает свой пай, значит верит, что у фонда настанут лучшие времена. В принципе, это нормальная западная практика, где считают, что если даже один клиент фонда доверяет его специалистам, фонд имеет право на существование.

Отечественные же экономисты считают, что регулирование минимального уровня активов ПИФа очень важно. Поэтому на минувшей неделе ФКЦБ сделало фонду «Паллада-ГЦБ» предписание поднять стоимость своих активов к 1 августа текущего года до 2,5 млрд. руб., причем с представлением ежедневной отчетности. Таким образом, был создан прецедент, когда Федеральная комиссия реализовала свою регулирующую роль.

При работе с инвестиционными фондами особое место занимает такой фактор, как порядочность и честность брокеров. Меньшее значение это имеет при размещении денег на банковском депозите, и полностью этот фактор отсутствует при самостоятельной игре с госбумагами. При этом существующая в России правовая база не позволяет как-либо наказать неквалифицированных финансовых менеджеров.

Гор Нахапетян: Обвинить руководство компании в некомпетентности достаточно сложно. Эта процедура не отработана. Даже если активы постоянно снижаются, это не значит, что фонд-менеджеры управляющей компании некомпетентны. Может быть, у них стратегия такая.

Чисто технически невозможно играть деньгами фонда и на себя, во всяком случае в нашем фонде. Платежные документы подписывают люди из разных организаций. В нашем случае — мы, управляющая компания, и депозитарий, который ставит вторую подпись, совершенно независимы друг от друга.

Таким образом, сравнивая инвестиции по надежности, можно сделать следующий вывод: в отсутствие глобальных изменений на фондовом рынке наиболее надежно самому играть с государственными ценными бумагами, открыв для этого в банке счет «депо». Несколько ниже степень надежности (если брать в расчет недобросовестность управляющих) у вложений в ПИФ, работающий только с госбумагами. Далее, в порядке убывания надежности, следуют банковские депозиты в надежных банках. Дело в том, что деньги, переданные на депозит, формально принадлежат банку, и как он ими распорядился — дело самого банка. В ПИФах же деньги на виду — все они в госбумагах, получить их можно после того, как будет продан этот высоколиквидный финансовый инструмент, что займет не более трех дней. Наконец, на последнем месте по надежности — ПИФы, работающие с корпоративными бумагами.

Но это при формальном анализе. На практике же, учитывая недолгий срок деятельности ПИФов и вероятность каких-то неучтенных пока рисков, более надежными все же следует считать проверенные банки из числа «самых-самых» — Сбербанк России, СБС-Агро, Инкомбанк и другие крупнейшие банки, годами занимающие первые строчки в банковских рейтингах.

Кто платит налоги на инвестиции в ПИФы?

Владельцы паев должны платить подоходный налог — в том случае, если стоимость проданных паев превышает 1000 минимальных окладов (на сегодняшний день это 83 490 000 руб.). Иными словами, если клиент продаст паи на эту (или большую) сумму, то управляющей компании придется с суммы превышения этого лимита снять 12-процентный налог и сообщить об этом в налоговую инспекцию по месту регистрации клиента (паспортные данные вносятся в договор о покупке паев).

Но этот налог платят только клиенты тех ПИФов, которые работают на рынке корпоративных акций и государственных ценных бумаг, подлежащих налогообложению. Если же фонд работает с государственными ценными бумагами, имеющими налоговые льготы (выпущенные до 21 января 1997, когда были внесены изменения в закон о налогообложении прибыли предприятий и организаций), платить, соответственно, ничего не надо.

При операциях на сумму более 1000 минимальных окладов расчет с налоговым ведомством производит сам клиент, указывая полученный доход (разницу между ценой покупки и продажи пая) в годовой декларации. Клиенту ПИФа придется самому убеждать налогового инспектора, что с тех денег, которые вложены в паи, уже уплачен подоходный налог. Если вы документально подтвердите уплату налога с денег, внесенных в фонд, налогооблагаемой базой будет считаться только полученный доход — разница между ценой приобретения и продажи пая.

Доходы по банковским вкладам также облагаются налоговой данью. Напомним: если процентная ставка по депозиту не превышает ставки рефинансирования (сегодня это 36%), то налог не страшен. Если же больше указанной нормы, то налог платится с суммы превышения.

Однако, учитывая то, что ни один банк на сегодняшний день не принимает деньги клиентов под столь высокою ставку, как 36% годовых, логично предположить, что выгоднее в этом отношении схема налогообложения банковских вкладов: какую сумму не клади — главное, чтобы прибыль не превышала ставки рефинансирования ЦБ. Исходя же из той максимальной доходности (55% годовых), которая складывается на рынке паевых фондов, покупать паи, чтобы избежать налогов, стоит на сумму не более чем 53 млн. руб. Иными словами, вложив на год в паи любого фонда 53 млн. руб., вы получите тот доход, который позволит избежать налогов. Напомним, это актуально только в случае, если ПИФ работает с налогооблагаемыми бумагами.

Итак, верим ли мы ПИФам? От пирамид они, действительно, отличаются принципиально. От банков, впрочем, тоже. Потерять в них все до копейки, скорее всего, нельзя, но, с другой стороны, прибыль никто не обещает.

Наверное, можно отнести деньги и в ПИФ. Но только ни в коем случае не последние деньги!

Без сомнения, выгоднее играть с государственными ценными бумагами, что называется, напрямую: никто не помешает вам самому открыть в банке счет «депо» и получать ту же прибыль (естественно, при наличии определенных знаний и опыта).

Доходность паев паевых инвестиционных фондов на 5.06.97г. (данные предоставлены газетой «Коммерсантъ-Рейтинг»)

| Фонд | Управляющая компания | Окончание первичного размещения | Активы (млн. руб.) | Минимальная сумма вложений (тыс. руб.) | Стоимость пая* (руб.) | Доходность** (% годовых) | ||

|---|---|---|---|---|---|---|---|---|

| с окончания первичного размещения | с 5.05 по 5.06 | с 5.03 по 5.06 | ||||||

| Фонд краткосрочных | Паевые фонды | 31.12.96 | 31450,49 | 3214,7 | 608054 | 23,06 | 28,26 | 16,12 |

| рублевых инвестиций | «Кредит Свисс | |||||||

| «Кредит Свисс» | Москва АО» | |||||||

| Фонд краткосрочных | Паевые фонды | 31.01.97 | 28536,4 | 2893,4 | 564989 | 2,81 | 2,64 | 5,06 |

| валютных инвестиций | «Кредит Свисс | |||||||

| «Кредит Свисс» | Москва АО» | |||||||

| Фонд акций крупных | Паевые фонды | 28.02.97 | 20888,19 | 2950,02 | 556968 | -3,97 | 1,79 | -3,90 |

| предприятий «Кредит | «Кредит Свисс | |||||||

| Свисс» | Москва АО» | |||||||

| «Краткосрочные взаимные | Управляющая | 20.04.97 | 8346,545 | 500,00 | 10617 | 48,96 | 51,15 | n/a |

| инвестиции» | компания «Монтес | |||||||

| Аури» | ||||||||

| «Илья Муромец» | Управляющая | 28.03.97 | 3007,546 | 5000,00 | 552891 | 55,96 | 60,02 | 42,43 |

| компания | ||||||||

| «Тройка-Диалог» | ||||||||

| «Пионер Первый» | КУИФ | 12.02.97 | 2958,058 | 500,00 | 562163 | 18,41 | 39,24 | 24,82 |

| «Петр Столыпин» | Объединенная | 19.07.97 | 2802,513 | 250,00 | 50470 | -7,80 | 11,07 | n/a |

| финансовая группа | ||||||||

| «Инвест» | ||||||||

| «Паллада-ГЦБ» | «Паллада Эссет | 19.02.97 | 1043,487 | 515,00 | 11228 | 42,28 | 40,68 | 23,56 |

| Менеджмент» | ||||||||

| «Фонд корпоративных | «Паллада Эссет | 12.06.97 | 798,1102 | 1000000,00 | 1000000 | n/a | n/a | n/a |

| бумаг» | Менеджмент» | |||||||

| «Добрыня Никитич» | Управляющая | 30.08.97 | 303,675 | 5000,00 | 500000 | n/a | n/a | n/a |

| компания | ||||||||

| «Тройка-Диалог» | ||||||||

* без учета скидок и надбавок; ** рассчитана по стоимости пая; n/a — корректный расчет невозможен.

Подписи

Евгений Бернштам, зампред правления Альфа-банка: «Паевые фонды в России еще не имеют собственной богатой истории». Элизабет Хиберт, генеральный директор управляющей компании «Паллада Эссет Менеджмент»: «Осуществив своевременный выкуп паев, мы доказали устойчивость новых форм коллективного инвестирования».

Гор Нахапетян, исполнительный директор управляющей компании «Тройка-Диалог»: «Системы взаимопомощи между ПИФами нет. Своеобразной заменой этому является контроль со стороны ФКЦБ».

«Ъ»: россияне вложили в ПИФы рекордный за полтора года объем средств

Чистый приток в открытые и биржевые инвестиционные фонды превысил в июне 13,2 млрд рублей. Причем его показали как рискованные ПИФы, которые инвестируют в российские акции, так и более консервативные, работающие с облигациями и денежным рынком

—>

В июне 2023 года чистый приток в открытые и биржевые паевые инвестфонды превысил 13,2 млрд рублей. Это самый большой показатель с декабря 2021 года, пишет газета «Коммерсантъ» со ссылкой на данные Investfunds. Чистый приток в целом показали как рискованные ПИФы, инвестирующие преимущественно в российские акции, так и более консервативные фонды облигаций и денежного рынка. Почему такой приток в паевые инвестиционных фонды? Вот что говорит генеральный директор инвестиционной компании «Инфраструктура России» Станислав Машагин:

Станислав Машагин генеральный директор инвесткомпании «Инфраструктура России» «Это удобный розничным инвесторам инструмент для вложения средств. Когда доверительный управляющий требует крупную сумму для индивидуального управления портфелем и принятия за инвестора решений, ПИФы позволяют с любыми деньгами присоединиться к таким инициативам, где вы можете купить часть уже сформированного портфеля, сэкономить на управляющем и присоединиться к хорошей стратегии под дорогим управлением. [Могут] небольшой доход принести стратегии, связанные с акциями и с IPO, неплохие объемы демонстрируют закрытые фонды, но тут много вопросов. Многие из них корпоративные или фонды одного инвестора, здесь средств много, а насколько это реальная стратегия управления или один из способов владения, сказать сложно. Тут много подрядчиков «Газпрома», много связанных с государством компаний. Среди них те, которые попали под санкции, тоже используют ПИФы для структурирования своих активов. Можно предположить, что нового большого притока в фонды можно ожидать только в связи с увеличением доходов, а они у населения и предприятий падают. Инфляционные ожидания будут толкать цены вверх. Все будет зависеть от мировых раскладов. На мой взгляд, сейчас нужно делать ставку на сохранение своих активов, то есть посмотреть на золото во всех его проявлениях, серебро, драгоценные металлы. Я бы избегал недвижимости и обращал внимание на отдельные успешные истории в акциях или на отдельных управляющих. Конкретные истории, не весь рынок, а именно точечно могут дать хорошие результаты, которые окупят все возможные убытки в будущем».

Хотя в июне 2023 года индекс Мосбиржи прибавил всего 3% и большую часть месяца оставался на уровне 2800 пунктов, с начала года он показал рост 30%. Причем акции некоторых эмитентов за это время выросли более значительно: акции Сбербанка — на 70%, НЛМК — почти на 50%, «Яндекса» — на 35%. Комментирует управляющий инвестиционным фондом и автор телеграм-канала Profit Андрей Плотников:

— Этот колоссальный приток можно объяснить тем, что российский рынок в этом году неплохо вырос, с начала года прибавил уже более 30%. Здесь есть такой психологический момент, как упущенная выгода. Очень много российских инвесторов, особенно розничных, обожглись на российском фондовом рынке с начала СВО. Он тогда сильно упал, и многие до сих пор находятся в этой просадке. После такого падения психологически тяжело заходить в рынок, искать новые вариации для размещения капитала, покупать новые, да даже те же самые, потому что ты не понимаешь, как сильно бумаги еще могут упасть. Люди просто ждали и начали приобретать более безопасные, на их взгляд, инструменты. Просто вкладывать деньги в акции уже не хотелось и было боязно, поэтому на помощь пришел старый добрый инструмент — паевой инвестиционный фонд, он же ПИФ, который стоит дешевле, безопаснее за счет своей широкой диверсификации и порой обладает, на мой взгляд, даже большим притоком ликвидности. Сейчас на рынке преобладает, больше всего собрал денег банальный ПИФ российских «голубых фишек». Люди не хотели вкладывать деньги в рискованные бумаги второго, третьего эшелона и выбрали Сбербанк, «Газпром», «Лукойл» и «Яндекс».

— На что сейчас делать ставку?

— Тот 30-процентный гэп, который образовался с начала года, это уже очень приличные деньги, и на месте многих инвесторов как минимум половину, а лучше даже 70% прибыли, я бы уже фиксировал и постепенно выходил из этих ПИФов, доходность вряд ли будет продолжать идти дальше. На мой взгляд, технически уже скоро должна наступить коррекция российского фондового рынка. Может быть, еще прирастет процентов пять-десять, но 70% я бы уже выходил в кеш и перекладывал, допустим, даже в российские облигации, если вы хотите более безопасно распределить свой капитал.

Из фондов, инвестирующих в иностранные акции, прежде всего акции США, чистый отток за июнь превысил 2,1 млрд рублей. Почти 400 млн рублей недосчитались фонды смешанных инвестиций в иностранные активы.

Пай или пропал

Есть расхожая фраза, что рынком правят страх и жадность. На самом деле выигрывают здесь самые терпеливые и осведомленные. Но и у тех, кто впервые решил попробовать заработать на инвестициях в фондовый рынок, есть свой козырь — паевые инвестиционные фонды. Именно этот инструмент как нельзя лучше подходит для непрофессионалов, у которых нет ни времени, ни желания разбираться в игре курсов валют или движениях фондового рынка. За вас это сделает управляющая компания. Ее главная задача — сохранить деньги, которые доверили ей частные инвесторы, и заработать прибыль. Впрочем, даже доверив свои деньги профессионалам, вы не перестаете управлять ими. Причем получите вы доход или убыток, зависит от вас порой не меньше, чем от управляющих. Хотите узнать как? Мы собрали для вас пять вредных советов, или «правил» неуспешного инвестора, о том, как не нужно управлять своими средствами.

Итак, вредный совет первый: алчность не порок, поэтому нужно выбирать ПИФ с самой высокой доходностью. Смотрим рейтинг фондов и выбираем лидера. Простые подсчеты показывают, что, вложив 300 тыс. рублей, через год можно получить в полтора раза больше! Примерно такую годовую доходность показывают сейчас лидеры индустрии коллективных инвестиций.

Василий Илларионов, управляющий директор УК «Сбербанк Управление активами»:

— Кстати, очень часто люди так и поступают. Например, заходят на сайт управляющей компании или Investfunds.ru и покупают самый доходный фонд. Многие, особенно те, у кого нет опыта инвестирования, воспринимают эти показатели по аналогии с вкладом, забывая, что в инвестициях нет фиксированных ставок. И вообще, это историческая доходность, гарантировать такой же доход в будущем никто не может. Многие пайщики разочаровываются, если видят, что ПИФ не растет, например, по 1,5—2% в месяц. А тем более если он в течение месяца-двух «в минусе». В результате выходят себе в убыток.

В целом высокие показатели доходности могут свидетельствовать о профессионализме управляющего, о том, что он выбрал верную стратегию. Однако как фондовый рынок, так и доходность инвестиций не может постоянно расти или быть на одном уровне. Во время кризисов и резких колебаний на фондовом рынке невозможно показывать высокую доходность. Задача управляющего не только получить прибыль, но и минимизировать потери. Нужно смотреть на то, как вел себя фонд в течение длительного срока — 3—5 лет. Допускал ли «просадки» и насколько сильно отклонялся от так называемого бенчмарка, числового показателя средней доходности в том или ином сегменте фондового рынка. На самом деле очень часто высокая доходность за короткое время свидетельствует о том, что управляющий излишне рискует, чтобы показать высокий результат и обогнать конкурентов. В моменты кризиса, резких колебаний на рынке это может привести к серьезным убыткам.

Вредный совет второй: достаточно купить только один лучший ПИФ, зачем вкладывать в другие? Ведь их доходность значительно ниже. На акциях наверняка получишь более высокий доход, чем на облигациях, поэтому выбираем ПИФ акций. Растут цены на бензин — покупаем паи фондов нефтяного сектора.

— На рынке редко случается так, что падают котировки всех финансовых инструментов. Чаще всего, если ценные бумаги какой-то компании теряют в цене, в этот момент инвесторы покупают других эмитентов или другие активы. Спрос на них подстегивает цены. Например, когда весной резко упали акции «Русала», то при этом подскочили в цене акции его американских конкурентов. Еще многие слышали историю Джорджа Сороса, который буквально за день заработал 1 миллиард долларов на резком падении английского фунта против немецкой марки. А теперь представьте, сколько тысяч инвесторов, наоборот, потеряли деньги, поставив все на фунт.

Если ставить все на удачу, искать акцию, которая точно принесет высокий доход, то это уже похоже на рулетку в казино. Но, как показывает практика, все азартные игры рано или поздно заканчиваются проигрышем. Поэтому, вкладывая деньги в разные активы, вы снижаете риск того, что получите убыток в тот момент, когда потребуется забрать деньги. Например, у вас есть 500 тыс. рублей. Если их все вложить в акции (например, входящие в индекс Мосбиржи), то в случае падения индекса на 10% в течение года у вас окажется уже 450 тыс. рублей. Скорее всего, акции снова пойдут вверх, но как скоро это случится и сколько времени потребуется, чтобы отыграть потери, — неизвестно. Другой вариант — часть средств разместить на вклад в банке, другую часть вложить в ПИФ облигаций, а оставшиеся деньги (скажем, 100 тыс. рублей) инвестировать в акции. Ставки по вкладам сейчас около 6—7%, а доходность рублевых облигаций — 8—9%. Получается, что даже если через год стоимость акций в вашем портфеле упадет на 30%, то за счет дохода по остальным активам вы останетесь в плюсе. Так работает диверсификация — одно из ключевых правил инвестиций на фондовом рынке. Оговоримся, что вероятность снижения стоимости облигаций тоже есть, но она гораздо ниже, чем у акций.

Вредный совет третий: инвестируй только в то, что приносит быстрый доход. Ситуация на рынке быстро меняется. Нет времени ждать, потому что можно и не получить ничего. Предсказать на 100%, куда двинется рынок, не могут даже самые лучшие аналитики. Поэтому если через пару месяцев ПИФ не принес прибыли, то стоит искать другой.

— У ПИФов есть как периоды роста, так и периоды падения. Надо помнить, что фонды акций могут обеспечить более высокую доходность, но и снижение может быть значительным. Фонды облигаций тоже подвержены колебаниям, но гораздо меньше, чем фонды акций. Например, сейчас лучшую доходность показывают фонды акций, инвестирующие в нефтегазовый сектор и технологии, а вот у ПИФов финансового и потребительского сектора все не так радужно. Скажем, фонд «Глобальный интернет» стал в 2017 году самым доходным в России. За год он заработал для пайщиков 37,3%. Такой доход получили те, кто купил паи в январе, а погасил в декабре. Если бы пай этого фонда инвестор купил в июле прошлого года, а продал в октябре, то получил бы убыток, потому что в этот промежуток фонд не рос. Подождав с продажей до июля этого года, инвестор снова увидел бы приличную прибыль.

Зарабатывать прибыль, используя кратковременные колебания рынка, стремятся биржевые спекулянты. Это достаточно рискованно, угадать движения рынка часто не могут даже профессионалы. Для примера возьмем ситуацию, когда были введены санкции в конце 2014 года. Доходности облигаций тогда резко снизились, и те, кто продавал их или погашал паи ПИФов, потеряли. Через несколько месяцев рынок облигаций восстановился, позволив заработать тем, кто в этот момент не стал совершать импульсивных поступков и переждал.

Вредный совет четвертый: выбираем доллар — и можно забыть о валютных рисках. Ведь тогда можно не беспокоиться о том, куда двинется рынок.

— Очевидно, что когда растет доллар, то рубль падает, и наоборот. Таким образом, вкладывая в долларах, вы можете получить, например, доход в 3—4%. Но если в это время рубль рос, то ваш доход в пересчете на рубли может быть ниже. Зависит от того, насколько вырос рубль. Таким образом, ваш доход в долларах может быть 3%, а в рублях — убыток. И наоборот.

Помимо разницы в доходности инвестиций при пересчете из одной валюты в другую, есть и другие нюансы, связанные с конвертацией валют. Наше законодательство не предусматривает инвестиции в валюте, если речь идет о ПИФах. Поэтому для инвестирования долларов в ПИФ придется обменять их на рубли, и только затем управляющая компания сможет конвертировать рубли обратно в доллары и вложить их в ценные бумаги. Так как вложили вы доллары, то для погашения пая управляющей компании снова придется обменять доллары на рубли. В итоге все валютные риски вы берете на себя, поэтому необходимо следить за курсами и выбирать момент, когда погасить паи, чтобы ваша доходность не снизилась из-за падения курса рубля.

Вредный совет пятый: хороший управляющий только тот, который всегда показывает доход. Если фонд показывает убытки, значит управляющий непрофессионал, он не понимает, как защитить деньги пайщиков.

— У каждого ПИФа есть своя инвестиционная декларация, которая описывает, как и во что вкладываются средства фонда. Скажем, управляющий ПИФа облигаций не может накупить акций или валюты. Поэтому иногда фонды (особенно отраслевые) оказываются в плюсе или минусе исходя из того, что сейчас происходит в экономике. Конечно, если средства фонда вложены в 3—4 бумаги, то при росте рынка он может обогнать конкурентов, но зато при спаде легко окажется внизу рейтинга доходности. К тому же всегда есть выход — вы можете поменять паи одного фонда на паи другого.

Профессиональные управляющие стремятся не просто показывать минимальную «просадку» при негативном тренде на рынке, но и обеспечить оптимальное соотношение «риск — доходность» вдолгую. Попытки заработать за день, неделю или даже месяц — спекуляции, которые связаны с очень высоким риском. Потери для спекуляций — обычное дело. Причем чем менее опытный инвестор, тем потери больше. Паевые инвестиционные фонды рассчитаны на получение дохода в среднесрочном и долгосрочном периоде. У всех ПИФов бывают периоды спада и роста, это нормально. Адекватная оценка работы управляющего должна основываться на его результатах хотя бы за один год, а лучше — за 3—5 лет. Помимо этого, если в период спада фонд показал результат выше соответствующего бенчмарка, то это говорит о качественном управлении, даже несмотря на спад.

ПИФы разочаровали россиян. Доходность по ним падает второй месяц

Паевые инвестиционные фонды привлекают людей высокой доходностью, которая существенно отличается от ставок по банковским вкладам. Даже с учётом того, что приходится платить подоходный налог. Впрочем, осенью 2021 года ПИФы начали разочаровывать: доходность упала, вплоть до минусового уровня.

Невиданные ставки

Паевый инвестиционный фонд (ПИФ), если говорить простыми словами, — это некий круг людей, деньги которых инвестирует управляющая компания. Чтобы попасть в этот круг, достаточно купить пай.

В частности, такая возможность есть в приложении Сбербанка. Деньгами управляет «Сбер Управление активами». Подобные услуги имеются и у других банков.

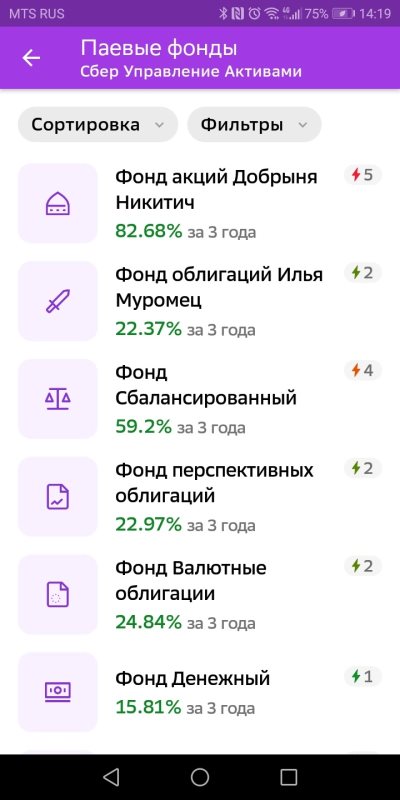

ПИФы Сбербанка. Фото: vbr.ru

Доходность по ПИФам достигает 82,68% за три года. Такие проценты не снились ни одному банковскому вкладчику. Но не всё так просто.

Доходность нестабильна

Многие фонды за последние три месяца демонстрируют очень низкий рост (например, 1,7%), а некоторые и вовсе ушли в минус. И это касается не только ПИФов Сбербанка.

По данным Investfunds, в октябре 2021 года больше половины из 239 крупных фондов были убыточными, пишет «Коммерсантъ». Месяцем ранее — то же самое.

Аутсайдеры

Самыми убыточными оказались фонды облигаций, как рублёвых, так и валютных. Это связано с ускорением инфляции в России и во всём мире. Ответом на рост цен стало ужесточение денежно-кредитной политики, в том числе в США.

В итоге доходность фондов рублёвых облигаций упала вслед за ценами на облигации федерального займа (ОФЗ). Поскольку новые гособлигации обладают более высокой доходностью, ранее выпущенные бумаги никто не покупает. Падает спрос — падает цена.

Валютные облигации обычно приносят доход, поскольку рубль в долгосрочной перспективе всегда дешевеет. Но за последнее время российская валюта, наоборот, укрепляется относительно доллара из-за высокой инфляции в США. Поэтому валютные облигации тоже приносят убытки.

Биржевой курс доллара. Фото: moex.com

Всё это временно

Эксперты считают, что снижение на российском долговом рынке — явление временное. По их прогнозам, Минфин в дальнейшем будет меньше занимать на рынке (размещать ОФЗ), а долговой рынок продолжит пополняться иностранными инвесторами. Это приведёт к росту цен на гособлигации и доходность ПИФов повысится.

Нужно помнить

Подобные провалы на рынке коллективных инвестиций подтверждают, что в фонды можно вкладывать деньги, но только ради долгосрочных инвестиций. Средства, которые могут потребоваться в любое время, в ПИФы лучше не инвестировать, чтобы не потерять часть денег.

Кроме того, нужно помнить, что в отличие от банковских вкладов паи не застрахованы государством. То есть в случае банкротства управляющей компании вернуть деньги будет сложно. Можно снизить эти риски, если пользоваться услугами крупной организации, будь то Сбербанк, Альфа-Банк или «Тинькофф Банк».

Также никто не гарантирует доходность. Проценты за предыдущие периоды совсем не значит, что в будущем можно получить столько же.

«Вишенкой» на торте является подоходный налог. Придётся платить 13% со всего дохода, полученного от инвестиций.