Как пользоваться кредитной картой за границей

Многие туристы принимают решение взять с собой кредитную карту, чтобы использовать ее как основную для расходов или иметь ее на всякий случай под рукой. Но после ухода Виза и Мастеркард у заемщиков возникают вопросы о работе кредитки за границей. С ними и разберемся.

28.06.22 —> 1303 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Работают ли кредитные карты за границей, какие можно брать с собой в поездки, а какие окажутся бесполезным пластиком. И самое главное — как вообще работают российские кредитки за пределами РФ, что со снятием наличными, льготным периодом и другими опциями. Рассказывает Бробанк.ру.

Какие кредитные карты будут работать за границей

Что кредитной картой, что дебетовой, можно пользоваться как в России, так и за ее пределами. В условиях обслуживания никогда не было пункта о том, что карточкой можно пользоваться только в России. Если на карте есть кредитный лимит, если ее функционал позволяет совершать операции за границей, то у заемщика нет никаких препятствий.

Для иностранного банка или магазина не имеет значения, какая это карта, дебетовая или кредитная. Важна только платежная система, которая обслуживает пластик.

Большинство российских кредитных карт обслуживаются международными MasterCard и Visa. Раньше такие карточки были самыми удобными для заграничных поездок. Они работали практически по всему миру, во всех туристических странах. Но в 2022 году ситуация изменилась.

Если ваша кредитная карта обслуживается Виза или Мастеркард (знак ПС — в нижнем правом углу на лицевой стороне карточки), за границей она работать не будет. Компании MasterCard и Visa в марте 2022 года ушли с финансового рынка РФ, они больше не обслуживают российские карты.

В итоге российские банки могут выпускать кредитные карты MasterCard и Visa, но работать они будут только в России. Точно также — карты MasterCard и Visa иностранных банков не будут работать на территории РФ.

За границей могут работать только российские кредитные и дебетовые карты, обслуживаемые системами МИР или UnionPay.

В каких странах будут работать кредитки МИР

Российские банки быстро отреагировали на ситуацию с уходом Виза и Мастеркард и начали немного изменять свои продуктовые линейки. Раньше кредитные карты традиционно выдавались с обслуживанием Виза либо Мастеркард, но сейчас банки переключились в сторону национальной ПС МИР.

Если раньше банков, выпускающих карты МИР, было крайне мало, то сейчас их становится все больше. Они прекрасно понимают, что россиянам, которые выезжают за границу, необходим такой продукт.

Но если рассматривать вопрос о том, можно ли пользоваться кредитной картой МИР за границей, то ответ не будет особо радужным. Национальная система МИР гордо заявляет о том, что обслуживаемые ей карточки работают в 10 странах. Но если говорить объективно, стран очень мало — например, Виза и Мастеркард работают примерно в 200 странах.

Кроме того, заявление о том, что карта МИР работает в какой-то стране, не отражает реальной ситуации. Возможно, МИР сотрудничает там только с одним банком, в итоге его банкоматы еще нужно поискать, а магазины кредитку не примут, так как обслуживаются в рамках эквайринга другим банком.

- Беларусь;

- Казахстан;

- Турция;

- Армения;

- Вьетнам;

- Киргизия;

- Таджикистан;

- Узбекистан;

- Южная Осетия;

- Абхазия.

Но в любом случае, если вы решили поехать в какую-то из этих стран и планируете там пользоваться российской кредиткой, предварительно оцените реальный охват системы МИР в этой стране. Например, в той же Турции получится расплатиться далеко не везде.

Кредитная карта UnionPay

Как видно, кредитными картами МИР можно пользоваться за границей, но стран мало, да и охват в них далек от идеала. МИР не может стать альтернативой международными Виза и Мастеркард. А вот китайская платежная система UnionPay может с ними потягаться.

Система UnionPay имеет партнерские отношения с банками и платежными системами 180 стран мира. Поэтому и спрос на такие дебетовые и кредитные карты в России в последнее время стал очень большим. Но если выдача дебетовых карт более менее налажена, то кредиток UnionPay на рынке очень мало.

На момент создания материала кредитная UnionPay выпускается Россельхозбанком, Зенитом и Русским Стандартом.

Но и в случае с кредитными картами Юнионпей также нужно смотреть на реальный охват китайской ПС в стране, которую вы планируете посетить. Далеко не в каждой охват большой. Есть и такие страны, где располагается только один банкомат UnionPay или такие, где невозможно расплатиться этим пластиком ни в одном магазине.

Расходование кредитного лимита за границей

- если вы планируете расплачиваться российской кредиткой в магазине, вы столкнетесь с тем, что точек приема не так много. Исключение — только МИР в Беларуси и Юнионпей в азиатских странах. Чаще всего придется пользоваться снятием наличных;

- за снятие наличных заемщик будет платить столько же, сколько и в России. Если в тарифах прописана комиссия 3%+300 рублей, она и будет применяться за границей;

- банкомат, через который вы снимаете деньги, также может брать свою комиссию. При снятии обращайте внимание на цифры. Если дополнительная комиссия есть, лучше выбрать устройство другого банка;

- при совершении операции за границей будет выполняться конвертация по курсу обслуживающего кредитку банка. Ваш счет — в рублях, а снятие или оплата покупки выполняется в местной валюте;

- российские банки выдают кредитки только с рублевым счетом;

- если к вашей кредитной карте подключен льготный период, он также будет распространяться на операции, проведенные за границей.

Перед поездкой лучше предупредит обслуживающий банк. Если вы резко совершите операцию в другой стране, она может показаться банку подозрительной, и он заблокирует карточку.

Какие кредитные карты работают в Турции

В этой стране работают и кредитки МИР, и кредитки UnionPay. Более того, система UnionPay распространена в Турции даже больше. Если поездки в другие страны частые, лучше оформить карточку Юнионпей, несмотря на то, что она стоит дороже.

Кредитные карты МИР в Турции работают, но в большей степени зона приема ограничена туристической. В 2022 году магазинов с приемом карт МИР стало больше, но о повсеместном приеме все же речи нет. Да и банкоматы выдают наличные через раз, если верить отзывам туристов.

Какие кредитные карты работают в Абхазии

Система Юнионпей в Абхазии не работает, поэтому турист может брать с собой только кредитную карточку МИР. Но большой плюс — в этой стране дебетовые и кредитные карты национальной платежной системы работают повсеместно, принимаются всеми банкоматами и магазинами.

ВС В любом случае, в какую страну вы бы ни направлялись, не рекомендуем использовать кредитную карту как основную. Пусть она будет запасной.

Частые вопросы

Работает ли кредитная карта Сбербанка за границей?

В других странах могут работать только кредитные карты Сбербанка МИР. С Юнионпей он пока что не сотрудничает. В итоге кредиткой Сбера вы сможете пользоваться в странах, где у МИР есть партнеры (перечень — в материале выше).

Работает ли кредитная карта Тинькофф за границей?

Она будет работать, если ее обслуживает национальная система МИР. Но только в тех странах, в которой у МИР есть партнеры. Карты Юнионпей Тинькофф не выпускает.

Можно ли расплачиваться кредитной картой за границей?

Можно на тех же условиях, что и обычной дебетовой. Но важно, чтобы магазин, в котором вы планируете совершить покупку, принимал российские карточки, то есть работал с пластиком Юнионпей или МИР.

Как оформить кредитную карту за границей?

На практике это маловероятно. Исключение — если вы работаете в той стране, имеете вид на жительство или что-то подобное. И еще нужно найти банк, который будет готов выдать вам кредитку как иностранному гражданину.

Выпустят ли за границу с долгом по кредитной карте?

Если по задолженности прошел суд, и сумма долга превышает 10000 рублей, не исключено, что пристав наложил запрет на выезд за границу.

Источники:

Способы оплаты покупок за границей в 2022 году

После того, как в России массово начали закрываться крупные магазины от зарубежных брендов, россиянам не осталось ничего другого, как использовать иностранные онлайн-магазины и маркетплейсы, чтобы приобрести нужные товары. Но и здесь есть нюансы: многие привычные платежные сервисы не работают, и возникает вопрос – а как можно оплатить покупки за границей, какие еще остались способы? Об этом и поговорим далее.

27.05.22 —> 52360 9 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Какие возможны проблемы при оплате покупок за границей

10 марта текущего года крупнейшие платежные системы Visa и Mastercard прекратили поддержку банковских карт, которые были выпущены российскими банками. Это не означает, что карты сразу стали недоступны к использованию, нет. Благодаря Национальной системе платежных карт, которая действует в России с 2015 года, и обрабатывает все транзакции, расплачиваться карточками по-прежнему можно, но только внутри страны.

Еще после событий 2014 года в России начали активно разрабатывать собственную национальную платежную систему, которая могла бы заменить Visa и Mastercard, и такая действительно вскоре появилась – МИР. Поначалу на карты МИР начали переводить пенсионеров, потом работников бюджетной сферы, затем получателей социальных выплат, а теперь и большинство россиян самостоятельно выбирают именно эти карты, потому как они гарантированно будут работать на территории РФ, и банки смогут их обслуживать в полной мере.

Но вот незадача: российские карты МИР работают хорошо только в России, и еще в некоторых соседних странах, с которыми есть партнерские соглашения по данному вопросу. А вот карты российских банков с платежной системой Visa и Mastercard, выпущенные ранее, теперь не работают за рубежом вовсе.

Это создает массу проблем:

- Россияне не могут взять карту с собой в зарубежную поездку на отдых или командировку, чтобы расплатиться в магазинах или снять наличные в банкоматах;

- Россияне не могут оплатить зарубежные сервисы и подписки на нужные им продукты;

- Нельзя оплатить покупки в зарубежных онлайн-магазинах и маркетплейсах и т.д.

Большинство площадок, работавших с клиентами из РФ, принимают к оплате международные платежные карты, Apple Pay, Google Pay, Samsung Pay, PayPal. Все они перестали поддерживать карты, выпущенные российскими банками.

Нет возможности у покупателя и перевести средства банковским переводом по нескольким причинам: многие крупнейшие российские банки подпали под блокирующие санкции, некоторые из них отключены от SWIFT, что значительно затрудняет для них любые операции с зарубежными получателями средств, плюс граждане РФ не могут переводить валюту нерезидентам из «недружественных» стран.

Как результат — для пользователей в РФ оплата покупок в американских, европейских, японских интернет-магазинах, и на площадках некоторых других стран, в большинстве случаев, стала осложнена. Конечно, все не так плохо, как кажется на первый взгляд: возможности по оплате все-таки остались, просто их выбор не так велик, как это было раньше.

Мы изучили материалы в сети, отзывы наших соотечественников, находящихся за рубежом, и разобрались в том, как именно сейчас можно платить в Интернете или же в розничных зарубежных торговых точках. Опишем их далее.

Какие есть варианты оплаты в зарубежных онлайн-магазинах

Проблемы с доставкой из США были всегда — менее 10% американских онлайновых торговых точек отправляли товары в Россию. С вводом санкций их количество еще более уменьшилось, и теперь составляет едва ли около 5%.

Больше половины европейских торговых площадок ранее без проблем работали со службами доставки в Россию (до пунктов выдачи заказов и по адресу покупателя), но сегодня картина изменилась, и большинство магазинов теперь осуществляют доставку только в том случае, когда указан европейский адрес получателя.

- Оформить карту «Мир». Она принимается в нескольких зарубежных странах, их крупные онлайн-магазины и маркетплейсы, у которых есть официальные представительства в РФ, обрабатывают трансакции с этих карт. Так, например, продолжают работать Joom и AliExpress, которые по-прежнему принимают оплату как с российских карт, выпущенных под системой Виза и мастерКард, так и карты МИР.

- Открыть Киви-кошелек. На данный платежный сервис не распространяются санкции, он работает в обычном режиме. Открыть кошелек можно за пару минут, а вот для использования его в качестве онлайн-покупок придется пройти авторизацию через паспортные данные. Когда кошелек получит статус «Основной», вам будут доступна оплата в российских и зарубежных онлайн-магазинах. Пополнение от 2000 карт с банковских карт бесплатная, в салонах связи и в киви-терминалах без комиссии вовсе.

- Открыть ко-бейджинговую карту Мир- Unionpay, либо просто карту с платежной системой Unionpay. Такие карты принимаются в большинстве зарубежных магазинов, но только в том случае, если банк-эмитент не попал под международные санкции. Есть небольшой минус – стоимость таких карт пока очень высока, стоит немного подождать, чтобы плата за выпуск и обслуживание в российских банках снизилась.

- Оплатить покупку со счета мобильного телефона. Некоторые мобильные операторы предоставляют финансовые услуги, благодаря которым счет мобильного можно использовать в качестве платежного инструмента, совсем как обычный банковский счет. Таким образом можно, например, оплатить платную подписку.

- Если есть счет в зарубежном банке, то можно оплачивать покупки через него при помощи валютного перевода. Конечно, перечисление через SWIFT не самый быстрый, зато надежный. Сейчас есть даже специальные «карточные туры» в соседние страны, например, Казахстан, когда россияне отправляются в трехдневную поездку на шоппинг и для оформления карты в казахстанском банке.

Уточним, что прежде чем пользоваться всеми этими способами, обязательно выясните – а есть ли возможность у магазина доставить вам оплаченный товар на российский адрес? К сожалению, некоторые продавцы физически не смогут этого сделать из-за санкций, даже если оплата прошла.

И в этом случае придется использовать посреднические сервисы, например, переправлять нужный вам товар через «СДЭК Форвард», «Бандеролька», Boxberry и т.д. Работают они так: вы выбираете товар и оставляете заявку, посредник получает реквизиты продавца, связывается с ним и перечисляет деньги на покупку в рублях, либо компания пополняет баланс в личном кабинете. Партнеры компании приобретают товар в онлайн-магазине с адресом доставки в другой стране, и после получения товара посредник отправляет посылку в Россию.

Как оплатить покупки, если вы собираетесь за границу

Если вы собрались в личную или рабочую поездку за рубеж, то вам нужно предусмотреть все возможные варианты, и иметь деньги как на карте, так и наличными. Некоторые маленькие магазинчики до сих пор не имеют платежных терминалов, и там нужно расплачиваться только мелкими купюрами, а крупные магазины, отели и прокатные организации наоборот, могут принимать только пластиковые карты без оплаты, и без их наличия попросту откажут в обслуживании.

- Оформление карты национальной платежной системы МИР. Она работает в 10 странах: в Турции, Вьетнаме, Армении, Беларуси, Узбекистане, Киргизии, Таджикистане, Казахстане, Южной Осетии, Абхазии. То есть если вы поедите в страны, с которыми у России хорошо выстроенные партнерские отношения, то можно смело брать российскую карту, она будет приниматься. При этом, желательно, иметь карточку от банка, который не находится под полными блокирующими санкциями.

- Выпуск карты с китайской платежной системой UnionPay. Их принимают не все банки и терминалы, поэтому нужно будет поискать логотип UnionPay прежде, чем совершать покупку. Важно: такую карту можно оформить в российских банках, которые не попали под санкции, остальные не могут осуществлять выпуск. Минус – очень высокая стоимость, до 15000 рублей за выпуск. Виртуальная обойдется дешевле, но здесь надо предусмотреть возможность бесконтактной оплаты за границей.

- Выпуск кобейджинговой карты, т.е. карточки, где будут использоваться одновременно две платежные системы: Мир в России и UnionPay зарубежом. Сложность та же, что и у обычных карт китайской системы – их не везде принимают, плюс они дороги в выпуске и обслуживании. Но в качестве подстраховки их можно использовать.

- Снятие наличных. Напомним, что с 18 апреля в России разрешено вновь покупать валюту, которая поступила в кассы банков с 9 апреля. Ограничение на покупку и вывоз – до 10.000 долларов США. Если вы планируете отправиться за границей на шоппинг, лучше иметь при себе наличность.

Конечно, банки предлагают альтернативные варианты, например, использовать веб-версии личного кабинета. Но это не всегда удобно, очень долго, и не всегда доступно при плохом интернете. А иметь возможность перекидывать деньги со счета на счет нужно обязательно.

В крайнем случае, можно вывести средства через онлайн-сервисы переводов. Сюда можно отнести Koronapay («Золотая корона»), «Юнистрим» и CONTACT. Все они позволяют отправлять деньги через отделения почты, обменники, в офисах компании, и потом получать их в точках обслуживания за рубежом. Такой вариант тоже можно использовать в качестве альтернативы и подстраховки на случай, если ни одна из ваших карт не будет приниматься за границей.

Частые вопросы

Можно ли сейчас совершать покупки за рубежом?

Да, некоторые онлайн-магазины по-прежнему принимают оплату с российских карт Виза и МастерКард, а часть начали использовать в качестве оплаты карты платежной системы МИР.

Как россиянам оплачивать покупки на Алиэкспресс?

Для этого можно использовать карты российских банков, которые не попали под санкции, счета мобильных телефонов, Киви-кошелек и другие варианты.

Работают ли российские карты за рубежом?

Если речь идет о картах с платежной системой Visa и Mastercard, то они не поддерживаются за границей. Если вы планируете поездку, лучше взять с собой карту МИР, карту UnionPay или кобейджинговую карту.

Что такое кобейджинговая карта?

Это совместная карта двух платежных систем. Наиболее популярная карта для поездок за границу – это карта МИР- UnionPay. В России транзакции по карте обрабатывает национальная система МИР, а за границей – китайская UnionPay.

Источники:

Как переводить деньги из России

После нового раунда санкций США и Евросоюза, наложенных на российскую экономику, пострадало несколько популярных способов перевода денег из России.

Расскажем про оставшиеся способы перевести деньги за границу и их нюансы.

разобралась с переводами за границу

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как работают SWIFT-переводы

Какие банки могут отправлять SWIFT. В России осталось не так много банков, которые проводят SWIFT-переводы как раньше — в любой валюте и в любые страны без ограничений. Например, доллары напрямую в США.

Из крупных банков под санкции не подпали «Райффайзенбанк», «Юникредит», «Ситибанк», « Ак-Барс-банк », «Хоум-кредит-банк», «Русский стандарт», « ОТП банк », «Ренессанс-банк» и «Авангард». В основном без ограничений сейчас работают дочки западных банков вроде «Ситибанка», «Юникредита» и «Райффайзена». Но и здесь есть нюансы.

Например, «Ситибанк» больше не открывает новые счета в валюте и даже в рублях. «Юникредит» новых клиентов принимает, но просит оформить карту с премиум-тарифом. Такой обойдется где-то в 1500 ₽ в месяц.

Проще всего перевести деньги в «Райффайзенбанк». Комиссия за SWIFT-перевод через мобильное приложение или интернет-банк составит 2% от суммы перевода, но не менее 200 и не более 300 $. При отправке перевода через отделение банка комиссия составит 3% от его суммы. Минимальная сумма перевода — 10 000 $.

С остальными банками ситуация разная. Например, гиганты Сбер и ВТБ попали во все санкционные списки — здесь перевести валюту через SWIFT не получится.

Но некоторые компании вошли только в санкционный список ЕС. Такие банки больше не переводят через SWIFT или переводят с ограничениями, как Тинькофф и «Росбанк». Еще есть большая группа банков, которая не вошла в список ЕС, но попала в американский список SDN. Например, это банки «Санкт-Петербург» и «Уралсиб» — им больше нельзя проводить любые операции в долларах.

Основная масса российских банков по-прежнему не под санкциями, но от этого не легче. У многих из них проблемы с западными банками-корреспондентами, поэтому провести SWIFT-перевод без ограничений здесь тоже непросто.

Но отправить валюту даже из подсанкционных российских банков все еще можно — в основном в «дружественные» страны. Например, Тинькофф переводит драмы, тенге, юани и даже доллары в некоторые банки из СНГ, а еще в Китай.

В случае с юанями есть нюанс: китайские банки-корреспонденты не разрешают переводить деньги себе или родственникам. Кажется, что переводы в юанях бесполезные, но это не так. У многих россиян теперь есть счета в иностранных банках и у иностранных брокеров. Номинально все эти организации — юрлица, поэтому в их сторону можно отправлять юани.

Хороший пример — Interactive Brokers (IB). У этого американского брокера есть банк-корреспондент в Гонконге — это местное отделение «Ситибанка». И если правильно оформить SWIFT-перевод, то получится пополнить юанями счет в IB. Сам брокер и многие российские банки подтвердили, что такой перевод пройдет. Когда юани придут в IB, их можно будет конвертировать в любую валюту по биржевому курсу.

Купить для перевода юани и многие другие валюты можно на Мосбирже — это будет дешевле. Поэтому для SWIFT-перевода можно выбрать банк, который работает в паре с крупным брокером.

Например, Тинькофф, «Финам» или БКС. Комиссии за перевод тех же юаней у всех этих банков разные. Так, «Финам» и БКС возьмут 0,5—1% , но не менее 200 юаней. Тинькофф установил фиксированную ставку в 120 юаней.

Вот что стоит запомнить на тему SWIFT-переводов из России за рубеж:

- Отправить любую валюту в любую страну без ограничений сейчас непросто. Скорее всего, придется переводить деньги через дочки западных банков вроде «Райффайзена».

- Отправить некоторые валюты в некоторые страны можно даже из подсанкционных банков. Условия и ограничения у всех разные, поэтому стоит определиться: кому, какую валюту и в какую страну нужно отправить.

- Если нужно пополнить иностранный счет, то можно присмотреться к китайским валютам. Если у иностранного банка или брокера есть банк-корреспондент в Китае или Гонконге, то перевод должен пройти.

- Во многих случаях купить валюту для перевода можно на Мосбирже по биржевому курсу. Поэтому сначала стоит узнать условия SWIFT-переводов в тех банках, которые работают в связке с брокером.

Ограничения со стороны Банка России

Сервисы денежных переводов

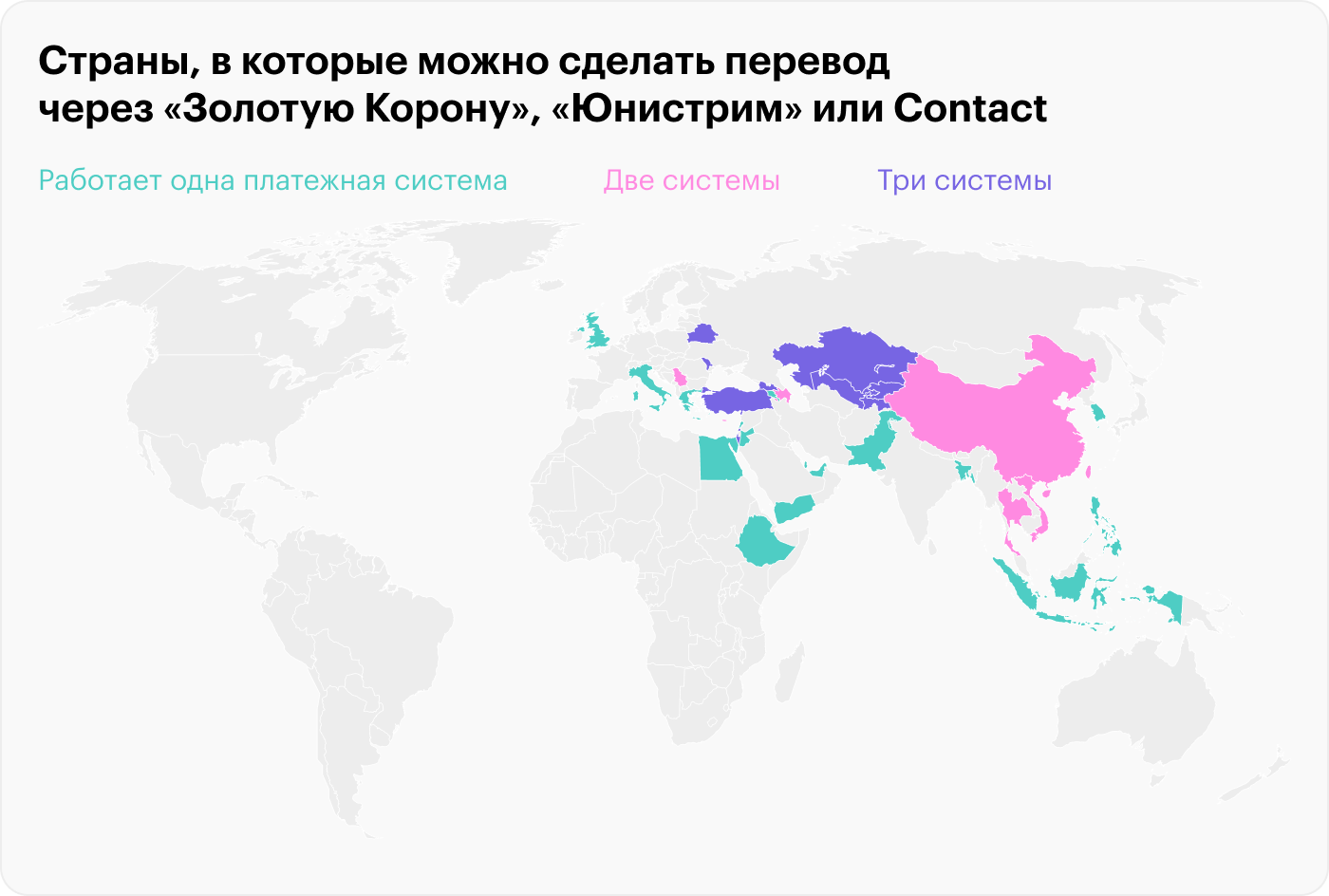

В России продолжают работать три крупные платежные системы: «Золотая корона», «Юнистрим» и Contact. Для переводов небольших сумм в личных целях это доступный и рабочий вариант. Они позволяют отправлять деньги на счет или наличными между специальными пунктами. Иногда можно сделать перевод даже по номеру телефона.

Ограничения ЦБ: до 31 марта за рубеж через платежные системы можно переводить не больше 10 000 $ или эквивалента в другой валюте. Напомним, что ограничения по наличной валюте продлены до сентября 2023 года.

Платежные системы не берут комиссию по валютным переводам, если валюта отправки и выплат различается. Но конвертация может происходить по разным курсам, зависящим от платежной системы. Также комиссию могут взимать принимающие платеж банки.

Источник: расчеты автора

Расскажем, как работают эти три платежные системы сейчас. Информация актуальна по состоянию на 10 марта 2023 года и может меняться.

«Золотая корона»

«Золотая корона» позволяет переводить деньги в пределах 600 000 ₽ в месяц.

Сделать перевод можно через сайт или мобильное приложение, а также через пункты отправки, адреса которых также можно уточнить на сайте.

Для перевода через сайт и приложение понадобится банковская карта российского или иностранного банка.

Доступные для переводов страны: Азербайджан, Узбекистан, Таджикистан, Казахстан, Кыргызстан, Молдова, Беларусь, Грузия, Вьетнам, Израиль, Корея, Турция и Китай.

Переводы в Китай оформляются через отдельную форму. На сайте в число доступных стран не входит Таиланд, но в колцентре уточнили, что переводы возможны, причем как наличными, так и на счет.

Для Кыргызстана возможен перевод по номеру телефона. Не все банки внутри доступных стран поддерживают платежную систему. Например, в августе 2022 года с «Золотой короной» перестал работать крупный белорусский «Белагропромбанк».

Конвертация и комиссия за перевод. При использовании российской карты перевод будет в рублях, но получить можно будет любую валюту, доступную в стране получения на момент перевода, — это будет указано при оформлении перевода. Также доступен перевод на банковский счет получателя.

Конвертация валют при переводах проходит по курсу РНКО «Платежный центр». При рублевых переводах комиссия зависит от страны назначения. Плата за информирование получателя о статусе перевода составляет 99 ₽.

«Юнистрим»

20 июля 2023 года «Юнистрим» включили в санкционный список США — SDN. Теперь с компанией не будет сотрудничать ни один партнер из США, а для прочих контрагентов сотрудничество станет большим репутационным риском. В своем заявлении компания сообщила, что разработала и в ближайшее время внедрит инфраструктурное решение возникших проблем. Планируется, что обойти санкции поможет усиление акцента на национальных валютах. О прекращении работы с «Юнистримом» уже заявило два банка из Грузии: Bank of Georgia и TBC.

«Юнистрим» позволяет переводить деньги в пределах установленного лимита в течение месяца, но ограничивает максимальную сумму одного перевода — 300 000 ₽ или эквивалент в валюте. Поэтому если вам потребуется отправить 600 000 ₽, то придется делать два перевода.

Доступные для переводов страны: Беларусь, Молдова, Сербия, Монголия, Армения, Таджикистан, Казахстан, Кыргызстан, Узбекистан, Вьетнам, Греция и Кипр.

Для переводов в Армению, Кыргызстан и Узбекистан есть опция вывода на карту, а в остальные страны — только наличными. Ранее с «Юнистримом» также отказывались работать зарубежные банки сразу из нескольких стран. Летом 2022 года пользователи системы массово жаловались на переводы, в том числе в Грузию, Беларусь, Узбекистан.

Конвертация и комиссия за перевод. Конвертация валют осуществляется по курсу банка «Юнистрим».

Contact

Contact позволяет переводить деньги только в рублях. В отличие от «Юнистрима» и «Золотой короны» максимальная сумма перевода ограничена 5000 $ или эквивалентом в другой валюте. Для переводов поддерживаются карты, выпущенные только российскими банками, — совершить перевод с помощью иностранной карты не получится.

Доступные для переводов страны: Турция, США, Великобритания, Кипр, Китай, Грузия, Израиль, Беларусь, Молдова, Монголия, Сербия, Таджикистан, Узбекистан, Абхазия, Азербайджан, Казахстан, Кыргызстан, Пакистан, Таиланд, Египет, Бангладеш, Филиппины, Индонезия, Объединенные Арабские Эмираты, Южная Осетия, Албания, Иордания, Йемен, Катар, Ливан и Эфиопия.

В январе 2023 года с Contact, а также «Юнистримом» отказался работать крупный банк из Кыргызстана. Сейчас в большинство стран доступны переводы только наличных, а не на карты местных банков.

Конвертация и комиссия за перевод. Заявлено, что курс конвертации валют при переводах зависит от партнерских соглашений и уточняется при проведении перевода. В целом тарифы зависят от страны и суммы перевода. Например, комиссия за перевод в Грузию составит 0,5—1% .

Карта Qiwi

Сейчас платежные системы могут не принимать оплату с карт подсанкционных российских банков. После ввода десятого пакета санкций число таких банков пополнили Тинькофф, «Альфа-банк» и «Росбанк». Через несколько дней переводы через «Золотую корону» с карт этих банков стали невозможны. Это объясняется рисками ограничений для платежной системы со стороны ее партнеров.

Выходом из ситуации становятся виртуальные карты Ozon и «Яндекса»: пользователи телеграм-каналов сообщают, что с ними проблем не возникает. Такие карты можно открыть онлайн за пару минут.

Оператор платежной системы Contact — « Qiwi-банк », и система без препятствий взаимодействует с виртуальной картой Qiwi и электронным кошельком. Банк не подпал под санкции и сообщает, что даже без использования Contact доступны переводы на зарубежные кошельки Qiwi, а также прямое пополнение банковских карт ряда стран, например Узбекистана, Беларуси и Таджикистана.

Выпустить виртуальную карту Qiwi можно бесплатно за несколько минут, банк не берет комиссии за пополнение счета. За трансграничные платежи в рублях по всем картам действует комиссия 2,5%. За перевод на карты международных платежных систем комиссия составляет 2%. Лимиты кошелька по переводам зависят от статуса идентификации:

- Профессиональный статус — переводы до 4 млн рублей в месяц и до 500 000 ₽ за операцию.

- Основной статус — переводы до 200 000 ₽ в месяц и до 60 000 ₽ за операцию.

- Минимальный статус — платежи до 40 000 ₽ в месяц и до 15 000 ₽ за операцию.

Конкретные условия будут зависеть от типа оформленной карты. Например, по карте «Приоритет» лимиты по переводам за месяц составляют 200 000 ₽ для пользователей, прошедших упрощенную идентификацию, и 600 000 ₽ для пользователей, прошедших полную идентификацию. Подключение «Приоритета» стоит 799 ₽ за год.

Карта Ozon

Банк Ozon подпадал под санкции США в начале марта 2022 года, но уже к концу месяца их сняли, как ошибочные. Сейчас Ozon не находится в санкционных списках и на своем сайте открыто заявляет, что может быть полезен для перевода денег за рубеж, если использовать его карту для пополнения платежных систем.

Ключевые условия Ozon по переводам за пределы России:

- Комиссия банком Ozon не взимается.

- Лимит по переводам для расширенного счета — 200 000 ₽ за транзакцию и 600 000 ₽ в месяц.

- Лимит по переводам для базового счета — 60 000 ₽ за транзакцию и 200 000 ₽ в месяц.

- Переводы доступны только гражданам РФ с уровнем карты выше «анонимного».

- За переводы не начисляется кэшбэк.

Чтобы открыть виртуальную карту, достаточно 5 минут. Для получения базового счета нужно заполнить анкету с личными данными, а для доступа к расширенному счету нужно пройти верификацию через мобильного оператора — это доступно для клиентов «Билайна», МТС, «Мегафона» — или по фотографии паспорта. Расширенный счет доступен гражданам с 18 лет.

Ozon не берет комиссию за пополнение карты, но ее могут брать банки, со счета которых проводится зачисление, если выйти из бесплатного лимита. Например, комиссия Сбера составляет 1,25%.

Карта «Плюс» от «Яндекс-банка»

В России карта сейчас работает без ограничений. Карту точно так же можно открыть за несколько минут в приложениях «Яндекса»: Go, «Маркет» и «Драйв», а также в отдельном приложении «Яндекс Банк». Для этого нужно зайти в раздел «Способы оплаты», выбрать там «Карта Плюса» и подтвердить номер телефона. За пополнение и переводы по системе быстрых платежей не взимается комиссия. Пользоваться картой могут граждане от 18 лет с российским номером телефона.

На начальном этапе карту можно пополнять на 15 000 ₽, а тратить — 40 000 ₽ в месяц. Лимиты расширяются при переходе на базовый уровень после добавления паспортных данных.

Базовый уровень позволяет хранить на карте и переводить за раз до 60 000 ₽. За месяц можно потратить 200 000 ₽.

Для получения продвинутого уровня нужна регистрация через госуслуги. Он позволяет хранить на карте до 600 000 ₽, а переводить за раз до 500 000 ₽. За месяц можно потратить 1 050 000 ₽.

Переводы через иностранные счета

Для частых переводов за границу комиссии SWIFT-переводов оказываются слишком накладными, и для таких целей выгоднее использовать иностранный счет, открытый в банке за пределами России, который можно пополнить рублями.

За 2022 год денежные переводы из России в Казахстан, Грузию и Таджикистан выросли на сотни процентов: например, в Казахстан отправили 775,4 млн долларов, что в 6,8 раза превысило показатели 2021 года.

Перевести рубли из российских банков можно в банки Казахстана, Киргизии, Армении, Таджикистана, Беларуси, Узбекистана и других стран СНГ. С банками Грузии ситуация сложнее: они не открывают счета в рублях, поэтому пополнить счет в грузинском банке можно только в валюте.

Валютный перевод можно отправить, например, через «Райффайзенбанк», но для частых операций такой способ будет не очень выгодным из-за высокой комиссии банка — минимум 200 $ за перевод.

Поэтому выгоднее использовать банки с возможностью пополнения в рублях. Самой удобной юрисдикцией специалисты называют Казахстан благодаря возможности пополнения счета в рублях и наличию биржи для обмена валюты.

Открыть подобный счет можно удаленно, но на это потребуется минимум две недели, а стоить это будет в среднем 20 000 ₽ при оформлении через посредника. Например, для открытия счета в Казахстане необходимо получение ИИН — аналог российского ИНН. Получить его гражданину России можно только по доверенности, выданной на имя гражданина Казахстана. Также можно подать заявление на оформление ИИН в посольстве Казахстана в России.

После оформления необходимых документов банк сможет открыть счет и оформить карту платежных систем Visa или Mastercard, которые можно будет использовать за границей или для покупок в иностранных интернет-магазинах.

Пополнить иностранный банковский счет в Казахстане или Таджикистане можно рублевым переводом из российского банка. Например, в Тинькофф рублевый перевод в Казахстан можно отправить в «Нурбанк» и «Фридом-финанс». Минимальной суммы перевода нет, комиссия составит 1000 ₽, а с сервисом Tinkoff Premium или Tinkoff Private перевод будет бесплатным. Условия для перевода в рублях в банки Таджикистана аналогичные.

При переводе стоит помнить об ограничениях ЦБ. Согласно указаниям Банка России, в течение месяца физические лица — резиденты и нерезиденты из «дружественных» стран — могут перевести за границу на свой счет или другому человеку сумму, не превышающую миллион долларов или ее эквивалент в другой валюте.

При попытках отправить деньги транзитом через банк «дружественного» государства можно столкнуться с проблемами: банки в Европе и США могут просто не принять платеж, если деньги изначально отправили из России.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Фотография на обложке — Altrendo Images / Shutterstock

Был бы еще полезен обзор «Как переводить деньги в Россию»

Grigory, profee.com / Золотая Корона

Карина, а как перевести деньги из США в Россию?

Владимир, с США не сталкивалась, но приходит в голову цепочка «счет в США — перевод долларов на Бинанс — покупка USDT на Бинансе — перевод USDT себе на кошелек в Pexpay — продажа за рубли с выводом через Р2Р на карту российского банка суммами до 90 000». Если на бинанс в Штатах уже не завести — искать любую рабочую связку, но перевод на Пекспей будет стоить уже сколько-то там USDT.

Карина, они же с рублём не работают

Карина, спасибо за ответ. Цепочка сложноватая. А нельзя просто перевести доллары со счета в американском банке на счет в российском банке (Раффайзен, Юникредит и т.п. которые не под санкциями)?

Владимир, ну это самый очевидный вариант. Если он рабочий, то конечно, почему нет.

мда, аналитика уровня бог

про крипту вообще ни слова а ей больше половины денег сейчас из страны переводится

Ivan, только есть проблема что через Р2Р вы даже миллион рублей одной суммой не закинете. А начнете дробить в рамках одного дня — попадете под указание ЦБ и блокировку.

Отредактировано

Карина, «даже миллион рублей» ха-ха. Я думаю, эту статью будут читать люди, которые мигрировали, но еще получат в рублях. Зачем им переводить миллион одним платежом?

Анна, ну как я понимаю сейчас это проблема для двух категорий людей: тем, кому надо перевести какие-то незначительные накопления, зарплату и т. п. (несколько тысяч долларов, готовы платить 3-5% комиссии или переводить по конскому курсу, лишь бы вывести, для них есть «Контакт» и Свифт), и «карусельщики», которым надо прокачивать достаточно крупные объемы денег по кругу, и там каждая десятая процента важна, ведь доход с оборота получается. Криптовалюта, обычно, — удел вторых.

Полиция, так никого же не оскорбил, просто высказал свою точку зрения — это как раз соответствует вашим правилам

IB перестал принимать переводы в HK в юанях, обновите

Карина, нет, у меня там есть счет и там все более чем спокойно по сравнению с тем что с российскими брокерами происходит

Ни слова про крипту и правильно, потому что сразу 115 фз прилетит)

Дмитрий, есть постановление ЦБ с признаками, для бытовых переводов их совсем несложно выполнять. Каруселить, конечно, не получится, но тут уж, как говорится, не до жиру ����♂️

Только уже сегодня тинькофф не переводит в банк IB в Гонк Конге. На сайте информация по-прежнему что переводы осуществляются во все банки Китая. На деле служба поддержки сообщает что отменены переводы в 4 банка Китая, в том числе Citibank N.A., который использует IB для переводов в юанях.

Народ свое придумывает.в Италии распространилась система:ты мне наличные евро,я тебе-перевод рублей в РФ банках.по курсу дня сделки��а что делать?выкручиваются,как могут

Вкратце: нормальные переводы за границу (доллары / евро) возможны только через Райффайзен за 5% комиссии. Остальные просто не откроют вам счет / не будут с вами работать. Переводы через Контакт — это дичайшая лотерея с конским курсом и 4 физическими точками выдачи на всю, скажем, Великобританию (к тому же еще и выдача в долларах, что у ними в Лондоне делать — непонятно, комиссия за обмен валюты там — Райффайзен жадно облизывается).

Пополнять юанями счет в Гонконге американского IB — ну такое в 2023 году. Сколько там людей с русским паспортом на март этого года осталось в IB? 5?

Про криптовалюту опять же полностью забыли. С нынешними комиссиями официальных банков и платежных систем их 3-4% уже не так и страшны.

Ну и совет с банками-прокладками в странах СНГ конечно тоже доставляет: сколько он там продержится, если через него дормально деньги прогонять каждый месяц?

Карина, В ИБ сейчас сильно больше россиян чем год назад, все спасают свои деньги из россии, а в связи с заморозкой акций в российских брокерах других альтернатив мало осталось.

Карина, в райфе комса не совсем 5%, все-таки $300 — это максималка, так что при увеличении суммы доля падает.

Также ранее было возможно брать валюту не напрямую, а через покупку-продажу тикера, торгующегося в 2х валютах, например TGLD, и получить уже не 3%, а 0,5-0,7%, но там надо конечно следить за стаканом и считать (а рублевого стакана нет).

Ну и вариант через Казахстан пока вполне себе рабочий.

Михаил, согласно разъяснениям ЦБ, граждане России всегда трактуются как граждане России вне зависимости от наличия другого гражданства или ВНЖ. И вы путаете понятия «валютный резидент» и «налоговый резидент».

«Хороший пример — Interactive Brokers (IB). » Улыбнуло. Мой перевод от 22 февраля до сих не прошел. Общаюсь через день с вашей поддержкой, отправили запрос на поиск средств, ответа нет.

Неплохо бы умопянуть, что через Тинькофф инвестиции рубли, конечно, можно на тенге поменять на бирже, а вот вывести их на счет в банке, чтобы потом отправить в Казахстан, можно только при личном визите в московский офис (или нотариально заверенным поручением по почте). Для релокантов это практически нерабочая схема.

Остается только один вопрос. Зачем в принципе нужен счет в тенге в банке, если на него нельзя вывести с брокерского счета валюту.

Валерий, в отдельных экономических ситуациях (особенно апрель — ноябрь 2022) вывод валюты — это благо и ЦБ стимулировал его как мог.

filry, 6 рублей к курсу евро (7%) — это»минимальна»? ��

0,45% в рублях за пополнение (ввели недавно) и около 10тр за свифт. Валюта покупается на брокерке по биржевому +-. Это про ФФ

Очередная статья про то, как выводить деньги. ЦБ одобряет, он это любит)

Ну как расскажите, как с КИВИ пополнить белорусскую карту?

Уважаемый Т-Ж доработайте статью. Озон для чего нужен помимо Турции и СНГ, что он даст в странах загнивающего запада? Какой от него там прок? Куцая статья, хоть самому пиши.

Личный опыт — Сбербанк РФ —> Банк ЦентрКредит Казахстан

Загвоздка в том, что вам не удастся сделать это из приложения, либо из онлайн-банка. Потому что переводы на корреспондентские счета банков-нерезидентов онлайн запрещены, а при попытке перевести на IBAN-номер счета вида KZ000. вы столкнетесь с тем, что невозможно выбрать банк-получатель, его просто нет в справочнике.

ОК, выписываем доверенность и отправляем представителя в РФ с паспортом и доверенностью в Сбербанк.

Сутки они её проверяют, доверитель получает СМС о том, что счетом теперь управляют по доверенности.

Дальше представитель идет в банк, его классически сбер-посылают «вот где счет открывали, туда и идите».

Едет в Москву, два часа бьется об ошибку «По указанному р.счету прием платежей невозможен» на коррсчет 30111 в интерфейсе оператора.

Оператору приходит гениальная идея вбить IBAN в получателя — тестовый платеж проходит за сутки.

Через день вышеописанным способом уходят еще N млн. руб.

Как пользоваться картой Сбербанка за границей

Многие владельцы карт Сбербанка регулярно ездят за границу с целью работы, учебы или просто путешествий. Практика снятия и провоза с собой значительной части средств в виде наличных постепенно уходит в прошлое, так как это не очень удобно и достаточно опасно. Большинство клиентов данной финансовой организации предпочитает пользоваться своими картами как на родине, так и за рубежом. Рассмотрим подробнее возникающие в таких ситуациях особенности.

Можно ли расплачиваться картой Сбербанка за границей?

Как пользоваться картой Сбербанка за рубежом?

Какую карту лучше использовать за границей?

Комиссия за снятие наличных

Мобильное приложение «Сбербанк Онлайн» за рубежом

Что делать при утере карты?

Меры предосторожности при использовании карт Сбербанка

Преимущества и недостатки карт Сбербанка за границей

Можно ли расплачиваться картой Сбербанка за границей?

Да, можно. Правда, не каждой. Например, карты системы МИР принимаются не везде. В Китае, например, проблем особо не возникнет. А вот в Европе такие платежные средства могут и не принимать. Многое зависит от страны назначения. Если же пользоваться стандартными картами международных платежных систем типа Visa и MasterCard, то оплата любых товаров и услуг осуществляется стандартным образом. Никаких особенностей нет, кроме конвертации валюты. Комиссия за оплату товаров и услуг тоже не снимается. Нужно учитывать еще и тот факт, что конвертация в разных случаях может быть двойной. Например, при посещении Европы рубли на счету клиента автоматически будут конвертироваться в евро. А вот если ехать в Турцию, то сначала деньги будут обменяны на доллары США, и только потом доллары меняют на местную валюту. Как следствие, потери за конвертацию будут двойными.

Как пользоваться картой Сбербанка за рубежом?

Пользоваться картой за рубежом можно точно так же, как и на территории России (при условии, что такое платежное средство вообще принимается. Например, карта Visa принимается практически везде, а МИР – только в отдельных странах). Рекомендуется использовать платежное средство только для оплаты товаров или услуг. Во многих цивилизованных странах терминалы оплаты есть практически в любом месте, а значит проблем с этим не возникнет. Снимать же средства лучше в России, тут же их менять на подходящую валюту (или на доллары США, если не получается купить те же турецкие лиры) и вести с собой наличку. В принципе, можно снимать средства и в других банкоматах за границей, однако тут будет применяться комиссия (иногда только от Сбербанка, а иногда еще и от того банка, где человек снимает деньги).

Какую карту лучше использовать за границей?

Учитывая все сказанное выше, лучше всего ориентироваться на карты международных платежных систем: Visa и MasterCard. Причем делать упор на дебетовых, а не кредитных картах. Последние не особо предназначены для использования за границей, хотя никаких прямых ограничений нет. В некоторых ситуациях подойдут и карты системы МИР, но тут надо уточнять в каждом отдельном случае. Также, по возможности, лучше использовать карты премиального типа (Gold, Platinum и так далее). Они предоставляют клиенту больше преимуществ и просто лучше работают исключительно за счет высокого статуса. Нужно отметить и тот факт, что во многих странах распространены только стандартные карты, а Gold или Platinum являются чем-то редким и недостижимым для простых жителей. Как следствие, отношение к владельцу такого платежного средства будет немного лучше, как и уровень обслуживания.

Комиссия за снятие наличных

Как уже было сказано выше, при снятии средств за границей, с клиента будет списываться дополнительная комиссия. Она отличается у дебетовых и кредитных карт:

- Дебетовые карты: 1% от суммы операции, но не меньше 150 рублей.

- Кредитные карты: 4% от суммы, но не меньше 390 рублей.

Данные тарифы актуальны на момент написания этой статьи. В дальнейшем они могут измениться. Размер комиссии не зависит от типа платежного средства. Проще говоря, с дебетовой карты Visa Gold спишут столько же, сколько и с обычной Visa Classic. Как легко заметить, размер комиссии при использовании кредитных карт в 4 раза больше. С одной стороны – это не выгодно. С другой, если на дебетовой карте закончатся деньги, то иного выхода просто не будет. То есть, лучше взять с собой кредитную карту, но пользоваться ею только в крайних случаях. Или только для оплаты товаров/услуг, а снимать средства с дебетовой. Учитывая минимальный размер комиссии, с дебетовой карты невыгодно снимать сумму менее 15 тысяч рублей в эквиваленте, а с кредитной – 10 тысяч рублей.

В каких странах есть отделения Сбербанка?

Карта Сбербанка за границей не является особой экзотикой. В некоторых странах есть банкоматы и филиалы дочерних банков группы Сбербанк. В них можно снимать деньги без комиссии. Такие отделения/банкоматы есть в следующих государствах:

- Беларусь.

- Казахстан.

- Швейцария.

- Восточная и Центральная Европа.

- Украина.

До недавнего времени были еще отделения в Турции, но они были закрыты из-за того, что дочерний банк в этой стране не показывал прибыли и не мог конкурировать с местными финансовыми организациями. В других странах отделений и банкоматов нет, однако всегда можно воспользоваться устройствами любого другого банка, размер комиссии (со стороны Сбербанка) от этого не меняется.

В каких странах есть банки-партнеры Сбербанка?

У Сбербанка нет банков-партнеров. Это достаточно крупная компания, ориентированная на работу внутри России и в некоторых других странах. Как следствие, особой необходимости в партнерстве с другими финансовыми организациями у Сбербанка нет. Таким образом, условия сотрудничества (в частности, в сфере оплаты комиссии за снятие средств в банкоматах) везде будут одинаковыми.

Мобильное приложение «Сбербанк Онлайн» за рубежом

Сбербанк Онлайн – это личный кабинет одноименной финансовой организации, который предоставляет клиенту огромное количество возможностей, начиная от оплаты коммунальных услуг и заканчивая оформлением кредитов. Получить к нему доступ можно на компьютере или смартфоне. Так как при заграничных поездках доступ к компьютеру бывает не всегда, то более популярным считается вариант с мобильным приложением. Общий функционал и особенности и мобильного и «стационарного» кабинетов практически идентичен. Работать приложение будет в любой точке планеты, при условии, что у клиента есть подключение к интернету и мобильная связь. Последняя нужна для того, чтобы получать контрольные СМС-уведомления. И вот если с доступом к самому сервису особых проблем не будет, то СМС-сообщения в других странах нередко запаздывают. Возникает ощущение, что проверка наличия сообщения происходит раз в несколько часов и активируется на небольшой период. Таким образом, чтобы использовать приложение, сначала нужно будет выполнить операцию до этапа ввода кода, дождаться, пока он придется и тут же повторить (актуально если между этими событиями прошло более 5-10 минут). Старый код уже не будет действителен, однако если тут же повторить оплату, то новый код придет уже быстро, как обычно это происходит на территории РФ. Данная особенность встречается далеко не везде, но, если проблема есть, она актуальна как для мобильного приложения, так и для стационарной версии Сбербанк Онлайн.

Что делать при утере карты?

Если клиент потерял карту, то дальнейшие действия во многом зависят от того, как именно произошла утеря. Всегда первым делом нужно заблокировать платежное средство. Это обязательное правило. Даже если карта попадет в руки мошенникам, они не смогут ей воспользоваться, если она будет заблокирована. Нужно помнить, что блокируется именно платежное средство, а не счет клиента. Как следствие, если у человека есть несколько карт, привязанных к одному и тому же счету, то он сможет спокойно пользоваться другой.

Если клиент потерял карту на улице (выпала, забыл, украли и так далее), то можно попробовать обратиться в полицию. Заявление они примут, но на положительный исход особо надеяться не стоит. Мошенники нередко выбрасывают карты, которыми они не могут воспользоваться так, что их невозможно или практически невозможно будет найти. Правда, бывают и случаи с возвратом платежных средств их владельцам. Шанс на это составляет примерно 10%, но и полностью сбрасывать такой вариант со счетов не стоит.

Если клиент забыл карту в банкомате (или устройство ее «проглотило»), то можно попробовать обратиться в банк, которому принадлежит данный аппарат. В зависимости от многих факторов, примерно в течение одной недели платежное средство могут вернуть. Если клиент будет оставаться в стране все это время, он вполне может получить свою карту обратно. Чтобы минимизировать риски, рекомендуется использовать только те банкоматы, которые находятся на территории структурного подразделения банка. Нередко забытые платежные средства могут достать из устройства без инкассации. Время ожидания в таком случае сокращается до нескольких часов или даже минут (зависит от банка, особенностей, условий, наличия на месте ответственного сотрудника и так далее).

Основная проблема при утере карты заключается в том, что у человека просто не остается денег на путешествие или даже обратную дорогу. Решить ее очень сложно. Если повезет и человек потерял карту там, где есть дочерние банки Сбербанка, то при определенной настойчивости можно получить деньги со счета в наличном виде. А вот если таких банков в стране нет, то придется где-то искать и занимать средства. Снять их без карты в чужом банке не получится. Рекомендуется всегда иметь какую-то сумму наличными в качестве резерва (чтобы хотя бы доехать домой) и дополнительную карту (можно к этому же счету или любому другому, на котором есть деньги). Собственно, кредитная карта идеально подходит для роли «резерва».

Меры предосторожности при использовании карт Сбербанка

При использовании карт Сбербанка за рубежом, рекомендуется преимущественно применять их только для оплаты товаров или услуг. Несмотря на тот факт, что банкоматы «съедают» карты достаточно редко, всегда есть вероятность, что именно тот единственный шанс выпадет иностранному туристу со всеми отсюда вытекающими последствиями. В остальном требования к безопасности и меры предосторожности остаются неизменными:

- При использовании сторонних общественных (или даже частных) сетей, не нужно сохранять свои данные для входа в Сбербанк Онлайн. Также рекомендуется каждый раз выходить из системы и убеждаться, что потенциальные мошенники не получат доступ к счетам клиента.

- Никому и ни при каких условиях не говорить ПИН-код от карты, а также CVC код, расположенный с обратной стороны платежного средства. Сотрудники банка никогда не будут запрашивать такие данные и они уж точно не нужны любым другим нормальным людям.

- При вводе ПИН-кода в банкомате или терминале нужно убедиться, что никто не подсматривает. Учитывая возможное наличие скрытых камер слежения, лучше прикрывать клавиатуру банкомата/терминала рукой при вводе кода.

- При снятии средств в банкомате нужно убедиться, что за клиентом не стоит агрессивно настроенное лицо. Нередко такие люди после ввода владельцем карты кода просто отталкивают его и забирают деньги с картой.

- После каждой оплаты или снятия средств в банкомате нужно проверять наличие карты. Многие клиенты Сбербанка забывают карты в устройствах, чем пользуются мошенники.

- При малейшем подозрении на то, что мошенники узнали пароль от Сбербанк Онлайн или ПИН-код от карты рекомендуется менять эти пароли и коды. Даже если прямо сейчас мошенники не смогут получить доступ к деньгам клиента, никто не гарантирует того, что они не сделают этого в ближайшем будущем.

Преимущества и недостатки карт Сбербанка за границей

Недостатком карт Сбербанка можно считать только то, что карты системы МИР принимаются не везде. Кроме того, у данной финансовой организации практически нет платежных средств, специально ориентированных на оплату товаров/услуг за границей или снятие наличных. В остальном остаются одни преимущества:

- Привычное платежное средство со стандартной системой оплаты.

- Можно установить свой ПИН-код, чтобы бывает не лишним в путешествиях, ведь не всегда можно сразу вспомнить случайную комбинацию цифр, предлагаемую большинством других банков.

- Есть возможность конвертации вне зависимости от того, привязаны ли к карте счета в иностранной валюте.