Как начать инвестировать в Тинькофф Инвестиции правильно

Сегодня «Тинькофф Инвестиции» стали популярным сервисом заработка. Причем получить доход от своих вложений, при удачно проведенных операциях с акциями и облигациями, могут даже начинающие. Для новичков на бирже разработан образовательный курс, который абсолютно бесплатный и доступен с мобильного. Поговорим о том, как инвестировать в «Тинкофф Инвестиции», во что можно вкладываться, на какие рынки есть выход и о других тонкостях инвестирования.

Что такое «Тинькофф Инвестиции»: кому доступен сервис

Банк Tinkoff запустил инвестиционную площадку, которая доступна всем клиентам кредитного учреждения. Поэтому сразу отметим, что для того, чтобы инвестировать здесь вам потребуется:

- Стать клиентом банка Тинкофф.

- Оформить банковскую карту – все это делается дистанционно.

- Открыть брокерский счет.

В целом, любое инвестирование это вложение своих денежных средств в различные финансовые инструменты, которые в дальнейшем увеличат ваш капитал. Тинькофф Инвестиции» – не исключение, причем в отличии, например, от «Сбербанк Инвестор», пользователям предоставляется выход на несколько бирж – России, США и Великобритании.

У Тинькофф разработаны как веб-версия приложения для инвестирования, так и мобильное приложение, которое можно установит на смартфон. Но главное – это удобный интерфейс, позволяющий быстро сориентироваться новичкам. Поэтому купля-продажа сопровождается большим количеством предложений и возможностью заключить выгодную сделку.

Обратите внимание! «Тинькофф Инвестиции» сделаны с учетом того, что участниками процесса будут в основном новички. Поэтому здесь простой интерфейс, различные аналитические инструменты, а также «автоматический» портфель.

Во что можно инвестировать свой капитал: инструменты для вложений

Несмотря на огромное количество предложений для инвестиций в «Тинькофф Инвестиции», предложения за короткий срок получить высокую доходность может казаться блефом. Если вы делаете первые шаги в этом направлении, лучше обратиться к самым реальным способам заработка:

- Банковский вклад – инвестиции работают от 1000 рублей, высокая надежность, но самая низкая доходность, а при снятии денег с вклада раньше срока – потеря процентов.

- Фондовый рынок и ПИФы – стартовать можно с 1000 рублей, возможность получать дивиденды, формировать инвестпортфель. Из недостатков – высокий риск потери денег, а для самостоятельного инвестирования придется учиться.

- Форекс (валютный рынок) – входной порог от 100$, зная как пользоваться инструментами Forex можно заработать быстро, но вложить придется прилично. Здесь самые высокие риски потери капиталов и нужны инвестиционные технические знания.

Как начать инвестировать в «Тинькофф Инвестиции»

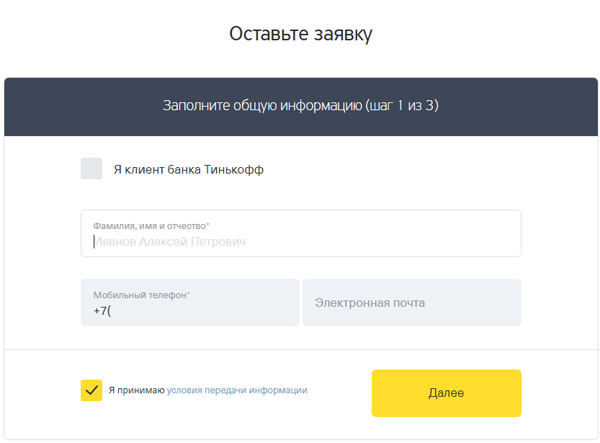

Как уже отмечалось, вам нужно быть клиентом этого банка (или стать им), и получить пластиковую карту, которую привезет сотрудник банка. Выполнив данные условия необходимо открыть брокерский счет. Проще всего это сделать в веб-версии, порядок действий следующий:

- Откройте сайт Тинькофф по адресу www.tinkoff.ru.

- Перейдите на вкладку «Оформить брокерский счет».

- Заполните заявку, следуя инструкциям сервиса. Если карта есть – подписать договор можно дистанционно.

- Об открытии счета вас проинформируют в сообщении на ваш номер телефона.

- Дождитесь, когда ваш счет станет доступен – обычно на это уходит 5 минут, но если биржа закрыта на выходной, или на ночь, то счет станет доступен на следующий торговый день.

Следует сразу предупредить, что «Тинькофф Инвестиции» вряд ли подойдут тем, кто планирует зарабатывать на внутридневных колебаниях, потому что слишком высокая комиссия. Зато это идеальный вариант для инвесторов, готовых на долгосрочное инвестирование. То есть покупать ценные бумаги и длительное время держать их у себя.

Минимальная сумма для входа на площадку инвесторов

Еще один нюанс инвестирования на этой площадке. Брокер рассчитывает, что средняя сумма сделки должна составить не менее 40–50 тысяч рублей. Дело в том, что более низкие вложения денежных средств принесут незначительный доход.

Следует отметить, что Тинькфф – это брокер, поэтому безопасность заработка он гарантирует и дает ряд возможностей:

- Оперативное подключение к сервису, открытие брокерского счета.

- Сделки на бирже по выгодным ценам.

- Максимальное информирование для начинающих инвесторов.

- Если в течение месяца вы не свершаете операций на счете, обслуживание будет бесплатным.

- Робот-советник помогает искать наиболее интересные предложения.

- Моментальный ввод и вывод денег.

Частые вопросы: FAQ по инвестициям от Тинькофф

Ниже предлагаем ответы на наиболее частые вопросы, которые задают инвесторы-новички при начале работы в среде брокера.

- Как это работает для новичков

- Где пройти обучение

- Как пользоваться услугами брокера

- Условия открытия ИИС

- Стоимость открытия брокерского счета

- Сколько стоит обслуживание брокерского счета

- Тарифы на брокерское обслуживание

- Как получить бесплатные акции

- Как покупать акции

- Как купить золото

- Как вывести деньги (RUB, USD, EUR)

- Как закрыть счет

- Как пользоваться биржевым стаканом

- Как посмотреть оборот в тинькофф инвестиции

Тинькофф инвестиции — как пользоваться сервисом и начать инвестировать

Я уже давно пользуюсь предложениями от Тинькофф – в основном, картами. В последнее время я начал обращать внимание и на другой его продукт – платформу для инвестиций. Сервис обещает простой доступ к инвестициям без сложных операций и лишних комиссий. Я решил испытать его на себе, чтобы выяснить, насколько он удобен и в чем его подвох. Подробнее о том, что из этого вышло, вы узнаете далее.

За сервисом инвестиций от Тинькофф я активно слежу еще с 2016 года, когда он был запущен. Я долгое время изучал информацию о нем и отзывы пользователей, но не решался воспользоваться им сам. К концу 2018 года сервис получил достаточно широкую популярность и оброс различными дополнительными функциями. Поэтому я решил все же ознакомиться с ним лично.

Краткий обзор сервиса

Сервис имеет простой интерфейс и предоставляет информацию в удобном и понятном виде

При отсутствии операций обслуживание счета бесплатное

Надежность

Тинькофф поддерживает достаточно высокий уровень надежности

Доступность

Брокерский счет можно открыть быстро и в любом регионе страны

Быстрое оформление брокерского счета

Клиент Тинькофф может подключиться к Инвестициям за несколько минут. Для новых пользователей счет открывается через 1-3 дня.

Без лишних комиссий

Платить нужно только за операции с активами и ведение счета при наличии сделок. Во всех остальных случаях использование сервиса бесплатное.

Удобно для новичков в инвестициях

В Инвестициях вы найдете подробные инструкции, справочные материалы и идеи для инвестиций. Есть встроенный сервис, который автоматически подберет оптимальный портфель ценных бумаг.

Тинькофф – налоговый агент

Тинькофф сам уплатит НДФЛ с дохода от инвестиций, как того требует государство. Также он поможет оформить инвестиционный налоговый вычет.

Бумаги принадлежат вам

Все акции и облигации, которые вы покупаете в Инвестициях, принадлежат вам. Если сервис вдруг прекратит работу, то вы сможете перевести их к другому брокеру.

Только для клиентов Тинькофф

Для доступа к сервису необходима дебетовая карта Тинькофф Блэк. Пополнять счет и выводить с него деньги можно только с помощью этой карты.

Высокие комиссии с операций

Комиссия за каждую операцию составляет 0,3% — она выше, чем у многих других брокеров. Есть тариф со сниженной комиссией, но его обслуживание стоит дороже.

Сведения могут расходиться с реальными

Тинькофф может обновлять котировки бумаг с задержкой или публиковать неактуальные новости. Поэтому стоит сверять информацию о бумагах с разными источниками.

Нет некоторых профессиональных инструментов

Тинькофф не предусматривает многих инструментов, популярных у профессиональных трейдеров – например, маржинальной торговли или установки своей цены. Возможно, они появятся в будущем.

Различные технические проблемы

В работе сервиса возможны различные сбои и неполадки. Тинькофф старается их исправлять как можно скорее после их обнаружения.

Чем примечателен сервис Инвестиции от Тинькофф?

Инвестиции в ценные бумаги почти не пользуются популярностью у россиян. Одним они кажутся слишком сложными, другие боятся рисков, третьи считают их мошенничеством. С другой стороны, многие люди интересуются инвестициями как более выгодной альтернативой вкладам, но не знают, с чего начать и как выбрать подходящие бумаги для вложений. Различные компании и брокеры пытаются сделать инвестиции доступными для массового клиента, но ближе всех к такому формату подобрался именно Тинькофф.

Сервис Тинькофф Инвестиции позиционируется как простой и понятный как профессионалу, так и новичку инструмент для покупки ценных бумаг — акций или облигаций, иностранной валюты и инвестиционного страхования жизни. Он предлагает не только удобный доступ к бирже, но и полезную информацию для тех, кто собирается или уже начал инвестировать. Как и другие продукты от банка, Инвестиции обслуживаются полностью онлайн, а некоторые вопросы решаются через выездных специалистов.

Изначально сервис работал на базе БКС, одного из крупнейших брокеров в России.БКС проводил все операции, а Тинькофф отвечал за техническую часть и поддержку. С мая 2018 года Тинькофф получил свою лицензию брокера и начал предоставлять услуги инвестиций самостоятельно. Номер лицензии на брокерскую деятельность — 045-14050-100000.

Тарифы Тинькофф Инвестиций

Примерные тарифы и условия Инвестиций представлены в таблице ниже:

Доступные инструменты для инвестиций

Акции российских и иностранных компаний, торгующиеся на Московской и Санкт-Петербургской биржах, Нью-Йоркской бирже и NASDAQ

Облигации, в том числе федерального займа

ETF-фонды российских и иностранных компаний

Иностранная валюта — доллары США, евро

Инвестиционное страхование жизни

Те же, что и на предыдущих тарифах плюс дополнительные бумаги и внебиржевые инструменты

Открытие и закрытие счета

Бесплатно при отсутствии операций в месяце

Иначе – 99 рублей в месяц

Бесплатно при выполнении одного из условий:

- отсутствие операций в месяце

- наличие премиальной карты Тинькофф

- оборот от 5 млн. рублей в прошлом периоде

- размер портфеля от 2 млн. рублей

Иначе – 290 рублей в месяц

В зависимости от суммы портфеля:

- до 5 млн. рублей – 3 000 рублей в месяц

- до 10 млн. рублей – 1 500 рублей в месяц

- от 10 млн. рублей — бесплатно

Комиссия за операции

При обороте за день от 200 000 рублей – 0,025

Для сделок с внебиржевыми иностранными акциями и ETF – до 2%

Вывод денег со счета

Обслуживание в депозитарии

Поддержка в чате и по телефону Робот-советник для автоматического подбора портфеля

Рекомендации аналитиков Тинькофф

Как начать инвестировать с помощью Тинькофф

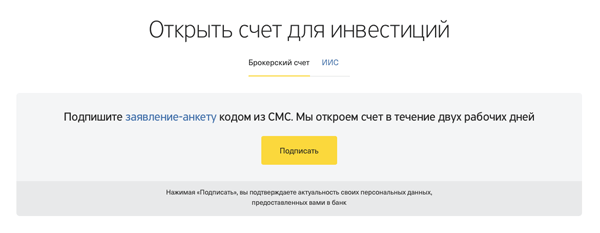

Подключиться к Инвестициям можно на сайте Тинькофф или в приложении. Быть клиентом банка для этого не обязательно. У меня уже есть карта Тинькофф, поэтому отправить заявку я смог через личный кабинет. Достаточно было ознакомиться с документами и подписать заявку SMS-кодом.

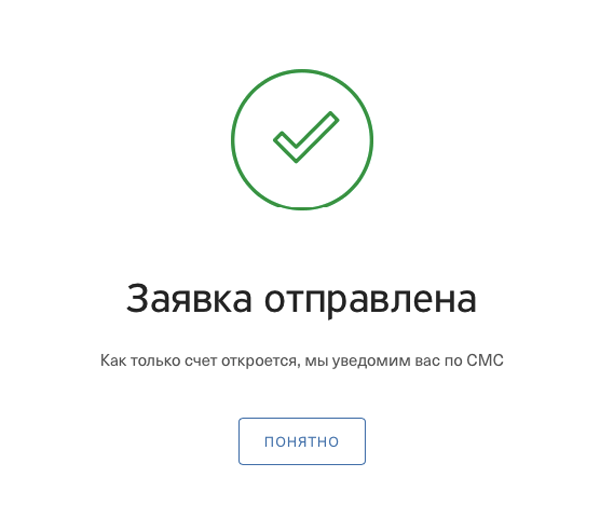

Через день мне пришло сообщение о том, что брокерский счет открыт и готов к использованию. Какие-либо дополнительные документы подписывать не пришлось — это очень удобно.

Если вы не являетесь клиентом банка, то для вас также выпустят дебетовую карту Тинькофф Блэк — она будет необходима для доступа к сервису. Саму карту и договор вам доставит курьер через 1-5 дней. Узнать о Тинькофф Блэк подробнее вы можете здесь.

Как работать с Тинькофф Инвестициями

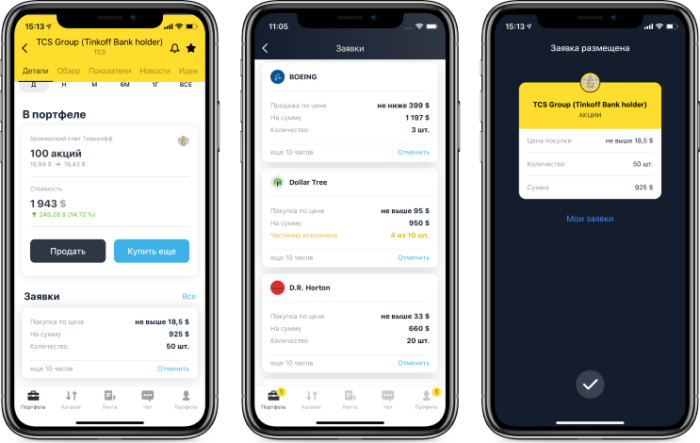

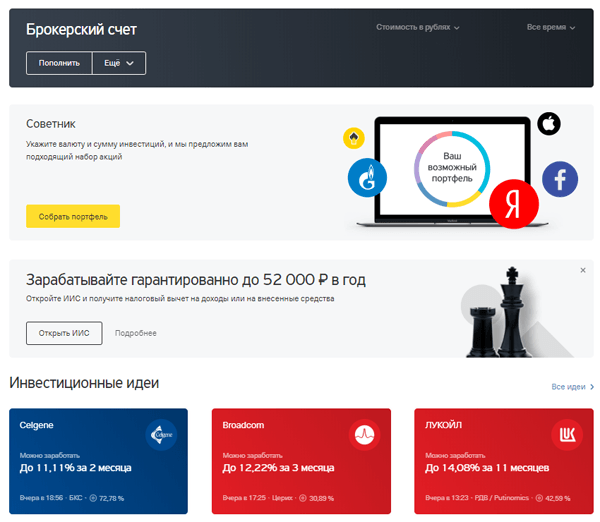

После регистрации в сервисе я перешел в личный кабинет Тинькофф и вошел во вкладку «Инвестиции». На главной странице показаны баланс брокерского счета, рекомендации и инвест-идеи. В будущем здесь также появятся сведения о купленных бумагах.

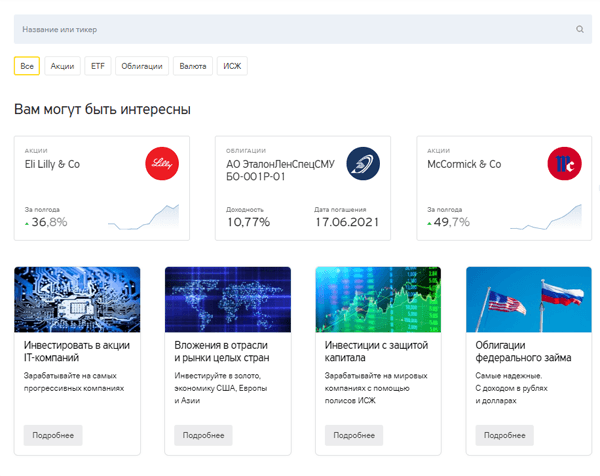

В разделе «Каталог» вы можете ознакомиться с доступными инвестиционными инструментами и приобрести интересующие.

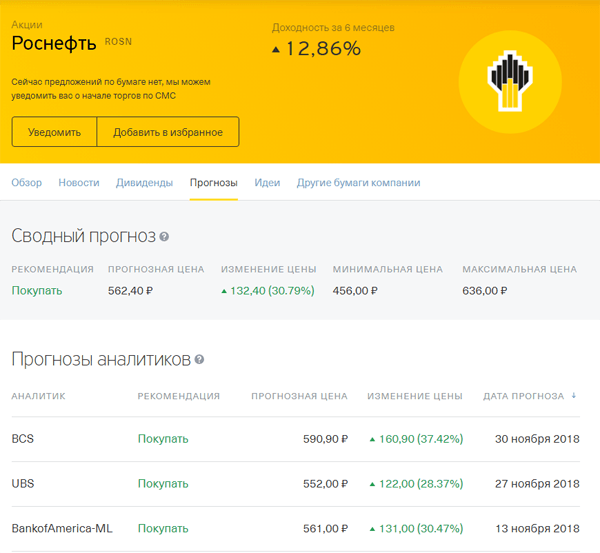

Здесь же вы можете изучить информацию о каждой бумаге, ознакомиться с новостями и прогнозами крупных аналитиков.

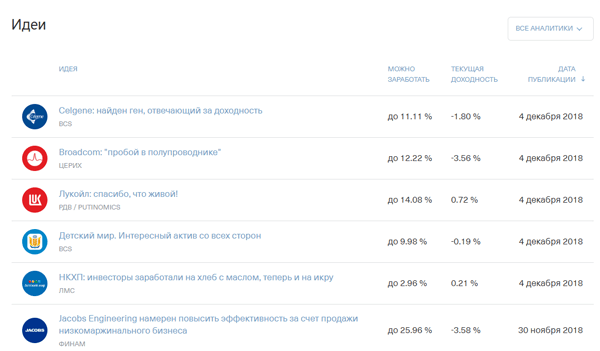

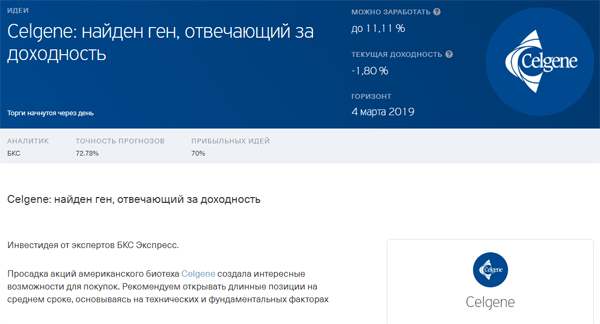

В разделе «Идеи» представлены сведения о перспективных бумагах, на которые стоит обратить внимание.

Выбрав одну из идей, вы получите связанную с ней новость и примерный прогноз.

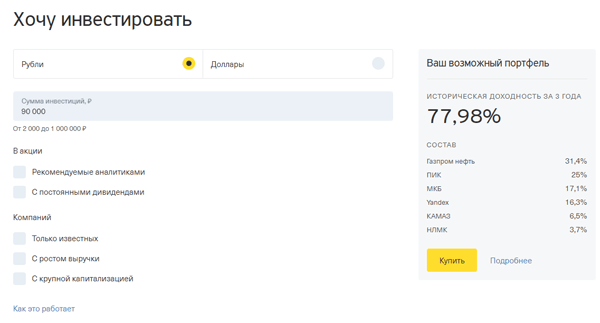

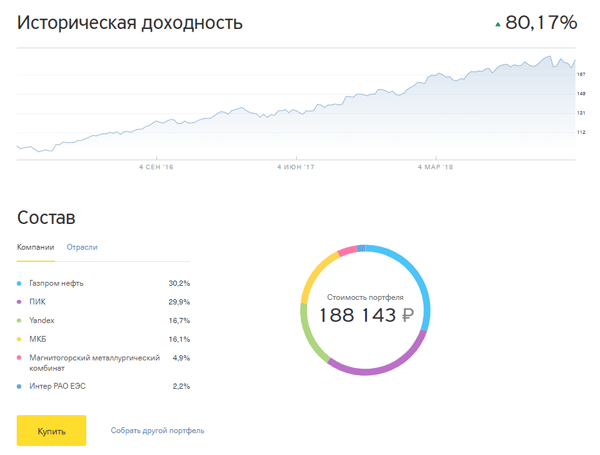

Тем, кто не знает, с чего начать инвестировать, подойдет сервис «Советник». Он поможет составить примерный пакет бумаг с учетом бюджета, ожидаемой доходности, личных предпочтений и других параметров.

После этого можно изучить более подробную статистику по портфелю и купить предложенные бумаги, либо собрать другой портфель.

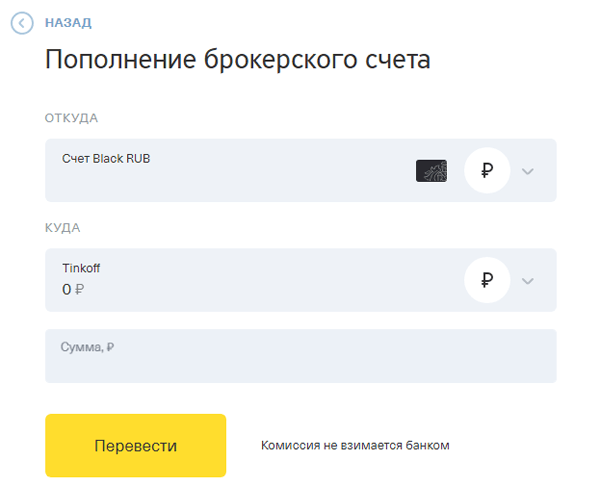

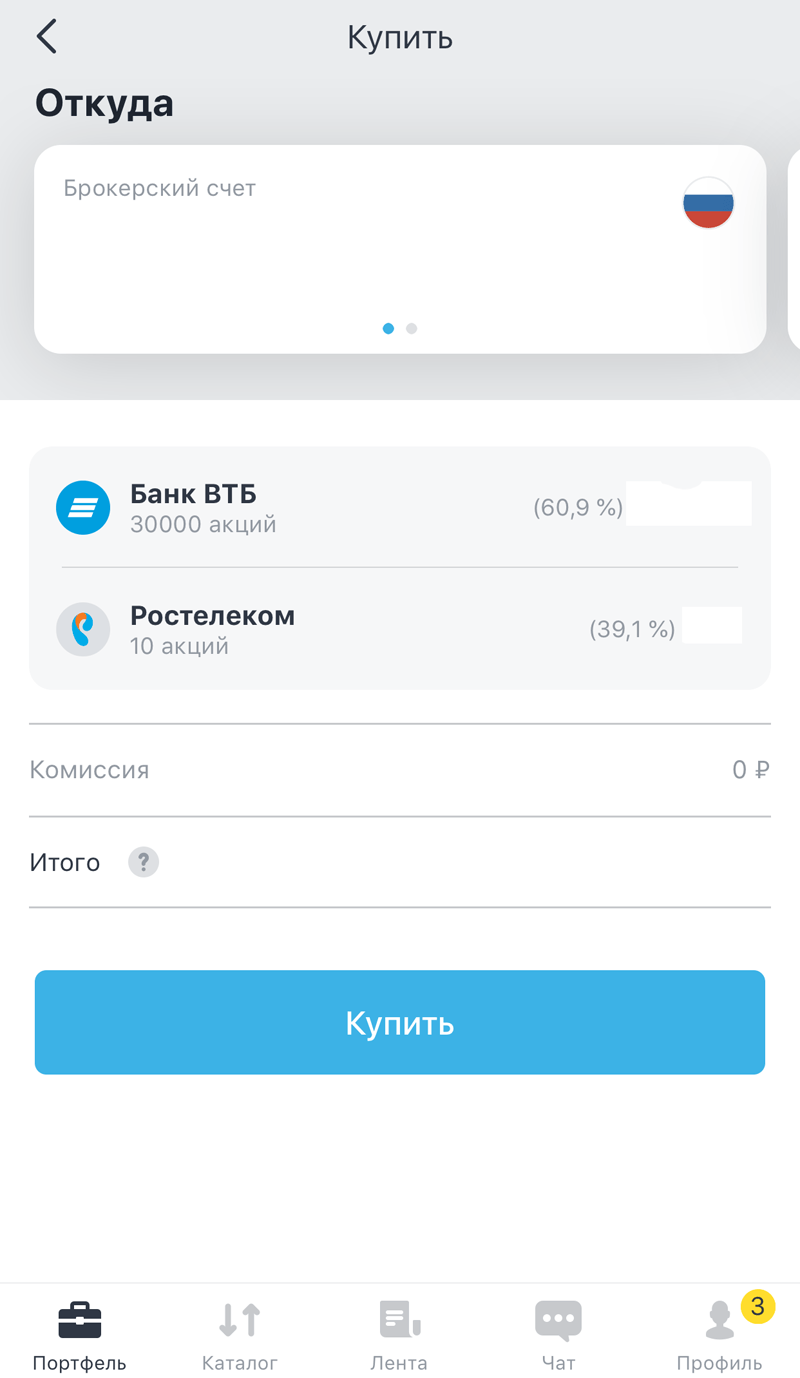

Чтобы пополнить счет, достаточно нажать соответствующую кнопку на главной странице и указать нужную сумму. Деньги спишутся с Тинькофф Блэк и моментально зачислятся на счет.

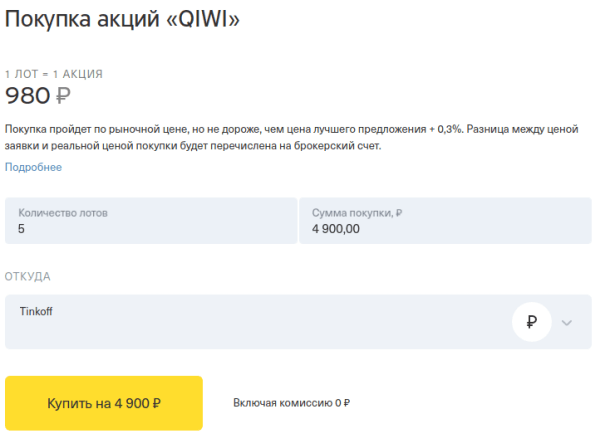

Для эксперимента я решил купить несколько акций QIWI. Для этого перешел на страницу бумаги и нажал кнопку «Купить». Указал несколько лотов и выбрал счет, с которого спишутся деньги. После, как при обычном платеже в интернет-банке, подтвердил операцию SMS-кодом. Акции сразу же перешли на брокерский счет.

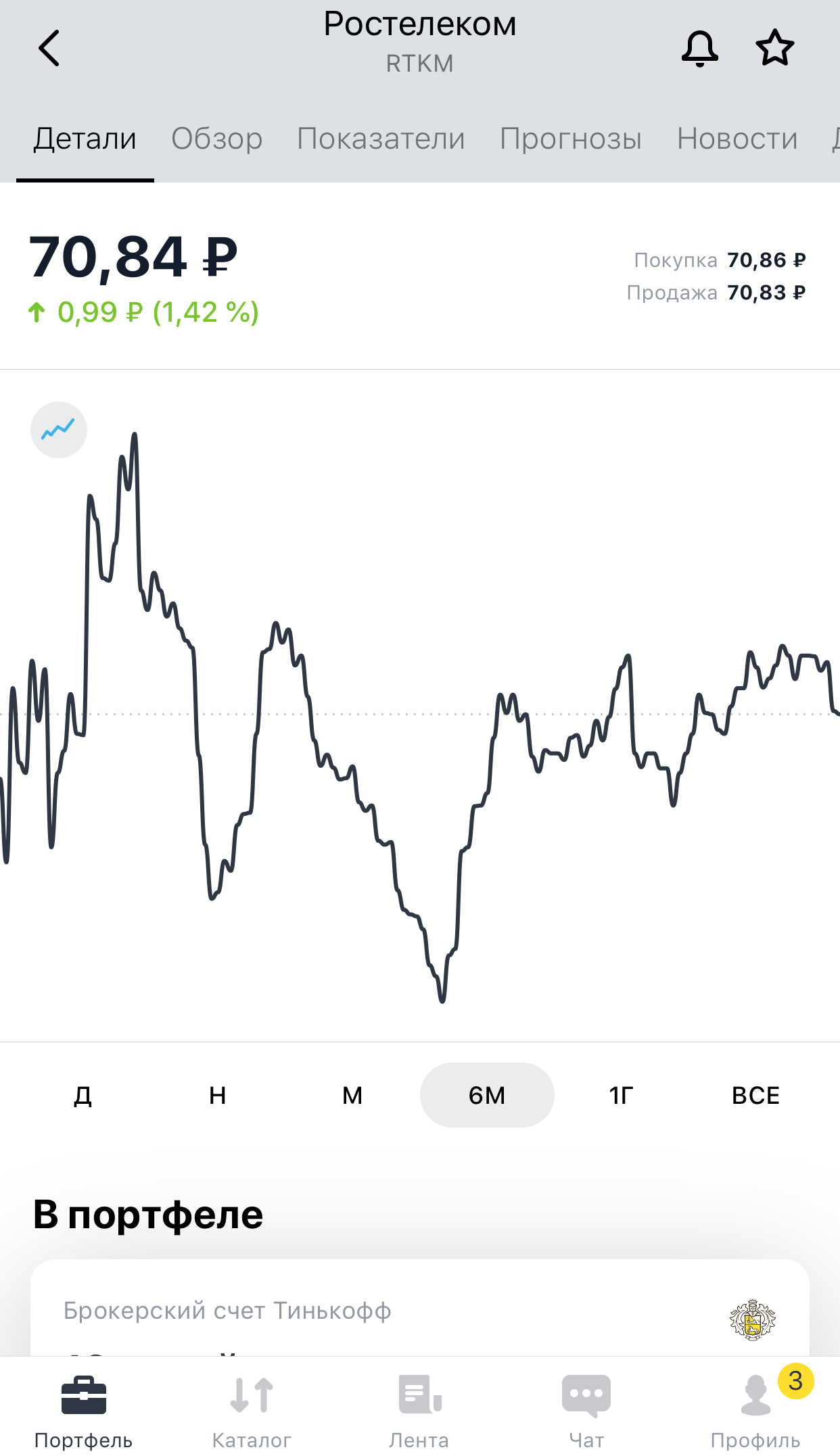

Покупать и продавать бумаги можно только в часы работы биржи. Каждая площадка имеет свое расписание торгов – уточните его заранее. Если вы по какой-то причине не можете следить за расписанием – нажмите кнопку «Уведомить» на странице интересующей вас бумаги. Тинькофф отправит вам SMS, когда торги начнутся.

Мобильное приложение Тинькофф Инвестиции

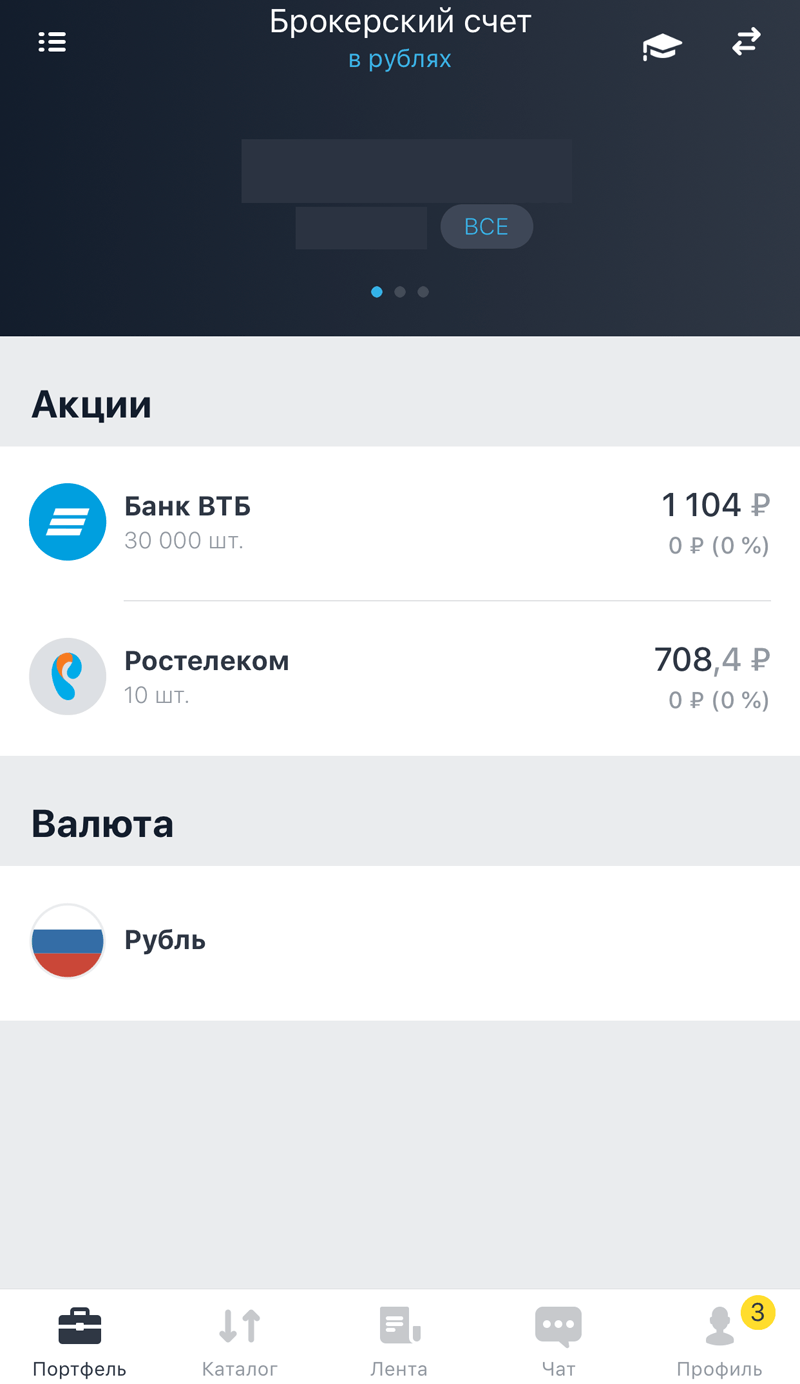

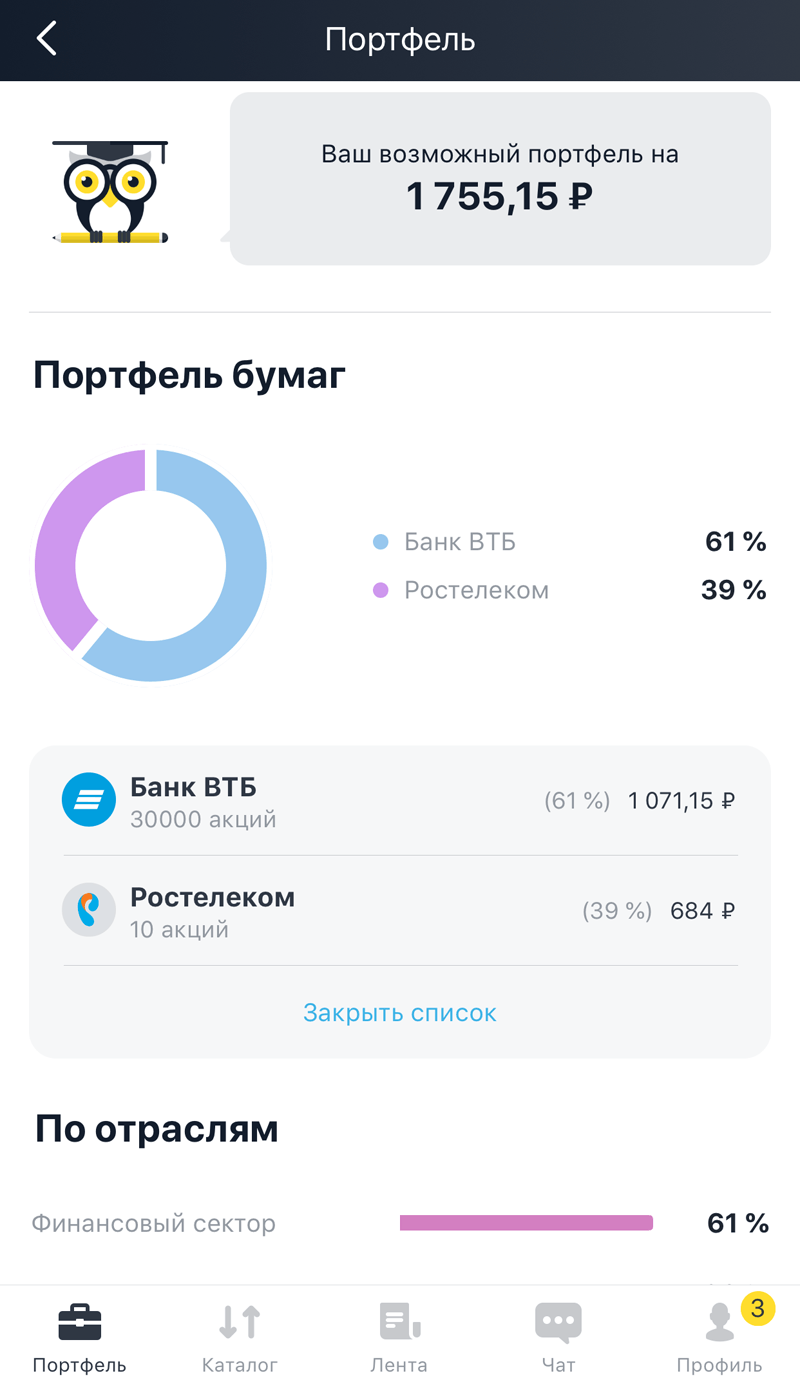

Управлять инвестициями можно не только через личный кабинет, но и в мобильном приложении, доступном для iOS и Android. В приложении доступны те же функции, что и в браузерной версии сервиса. Во вкладке «Портфель» отображаются баланс брокерского счета и уже купленные бумаги.

Здесь также работает «Советник» — он поможет собрать подходящий портфель.

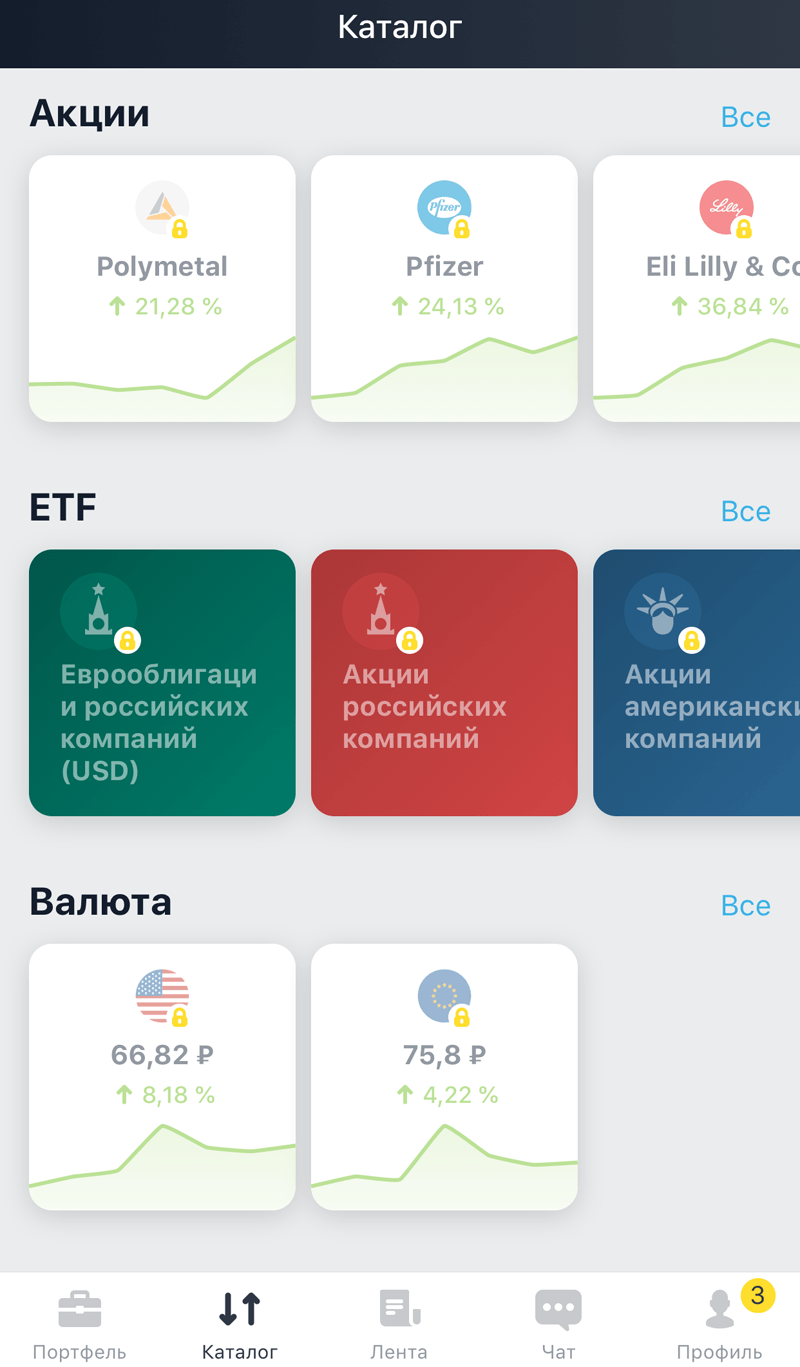

Во вкладке «Каталог» вы можете изучить и приобрести акции, облигации и другие инструменты.

Во вкладке «Лента» вы найдете последние биржевые новости, прогнозы и идеи для инвестиций.

Через приложение вы можете быстро купить любые интересующие вас бумаги — самостоятельно или через «Советника».

В приложении можно получить актуальную информацию о каждой бумаге — от графика котировок до связанных с ней новостей. Информация обновляется в реальном времени.

В целом, приложение выглядит таким же удобным, как и личный кабинет для браузера. Ничего лишнего и вся информация под рукой — отлично подходит для оперативного управления инвестициями.

Рекомендовано для вас

Плюсы и минусы Инвестиций

После использования сервиса и изучения отзывов я могу отметить такие преимущества:

- Открыть счет в Инвестициях и пользоваться им очень просто. Действующему клиенту банка достаточно оставить заявку, новому — подписать договор и получить карту. Все операции проводятся в интернет-банке или мобильном приложении. Операции можно проводить в рублях или в валюте

- Комиссия взимается только за операции с брокерским счетом. Платить за обслуживание не нужно — при отсутствии операций сервис будет бесплатным. Исключение — тариф Премиум: комиссия по нему взимается каждый месяц

- Как и все зарегистрированные брокеры, Тинькофф выступает налоговым агентом. Он сам уплатит НДФЛ с дохода от инвестиций. Также при необходимости банк поможет получить налоговый вычет – для этого будет необходим индивидуальный инвестиционный счет

- Бумаги, которые вы приобретаете, будут принадлежать вам. Если Тинькофф Инвестиции по какой-то причине прекратят работу, то вы сможете перевести их на счет к другому брокеру

- Тинькофф предоставляет вполне качественную поддержку пользователям — особенно это будет полезно тем, кто сталкивается с инвестициями впервые. В сервисе можно найти подробную и актуальную информацию о каждой бумаге и советы по инвестициям. Есть «Советник», который помогает составить портфель акций исходя из целей и бюджета. В приложении удобно следить за новостями биржи и аналитикой

Впрочем, у сервиса есть несколько существенных недостатков. Кому-то они могут показаться незначительными, а кому-то — очень серьезными:

- Сервис доступен только клиентам Тинькофф. Переводить деньги на брокерский счет и выводить их с него можно только с помощью карты Тинькофф Блэк. Тем, кто не интересуется другими продуктами банка, Тинькофф Инвестиции не подойдут. При этом обслуживание карты платное — оно стоит 99 рублей в месяц

- Комиссия за операции на базовом тарифе очень высокая — 0,3% с каждой операции. При этом она взимается как за покупку или продажу бумаг, так и за обмен валюты. Есть тариф с более низкой комиссией, но обслуживание по нему стоит дороже

- Специалисты отмечают, что котировки некоторых бумаг в Инвестициях и на бирже могут не совпадать. Также я заметил несколько неактуальных прогнозов и инвест-идей давностью в несколько недель или месяцев. Поэтому советую вам дополнительно проверять стоимость бумаг и прогнозы в нескольких источниках — например, у других брокеров

- В сервисе не хватает инструментов для более профессиональных инвесторов и трейдеров — закупки по собственному курсу, кредитного плеча, информации о других сделках по той же бумаге; а также некоторых других типов бумаг (например, фьючерсов или опционов). Но этот недостаток, скорее всего, временный — Тинькофф обещает реализовать эти функции в будущем, если они будут востребованы

- Также при работе с сервисом возможны различные технические проблемы — от «исчезновения» денег и акций до ошибок при выводе денег. Но Тинькофф следит за сообщениями об ошибках и оперативно устраняет их

Весной 2019 года Тинькофф подготовил крупное обновление для Инвестиций. Теперь можно просмотреть подробную аналитику по собранному портфелю и создавать уведомления о достижении цены. «Советник» может предложить варианты портфеля активов на основе нескольких стратегий — консервативной, умеренной или агрессивной. Появилось больше инструментов для профессионалов, доступных на «Трейдере» и «Премиуме» — биржевой терминал, в котором можно следить за котировками, торговля по стоп-лоссу и тейк-профиту (закрытие сделки при достижении минимальной или максимальной цены). Тинькофф развивает сервис и старается сделать его удобным для разных категорий инвесторов — это не может не радовать.

Заключение

Что можно сказать в итоге? Тем, кто еще не знаком с инвестициями, но планирует заняться ими, сервис от Тинькофф вполне подойдет. Он удобен в использовании, предлагает много полезной информации и относительно недорого стоит. Инвестиции помогут вам собрать базовый портфель акций и успешно распоряжаться им. Более опытному инвестору такой сервис, скорее всего, не подойдет — ему лучше обратиться к другому брокеру.

Конечно же, не забывайте о рисках, которые сопровождают любые инвестиции. Внимательно просчитывайте свой портфель акций, не вкладывайте все деньги в один инструмент и оставьте определенную сумму свободных денег на крайний случай. Не поддавайтесь эмоциям: не спешите покупать резко растущие акции и продавать падающие. Уделите время на изучение правил инвестиций и не бойтесь обращаться за помощью к специалистам.

Источники

- Официальный сайт Тинькофф Инвестиции

- rbc.ru: Акции от Тинькова: как работает сервис «Тинькофф Инвестиции»

- Отзывы о Тинькофф Инвестициях

Пользовались ли вы Тинькофф Инвестициями? Довольны ли вы этим сервисом или испытываете проблемы? Оставить свое мнение о сервисе и поделиться личным опытом вы можете в комментариях к этой статье.

Рекомендовано для вас

- Обзор карты Тинькофф Блэк

- Как инвестировать в МФК и какие компании подойдут для инвестиций

С чего начать инвестировать в Тинькофф Инвестициях?

Развеиваем популярные мифы и показываем, как инвестировать с сервисом Тинькофф Инвестиций.

Если вы открыли счет, но боитесь инвестировать — мы вас понимаем. На первый взгляд инвестирование похоже на потайной мир: котировки, графики, терминалы и новости — кажется, что в этом разбираются только экономисты и финансисты. Мы решили рассказать вам о главных страхах начинающих инвесторов и объяснить на примере нашего сервиса, какие инструменты помогут инвестировать.

Страх 1: не знаю, с чего начать

Чтобы начать инвестировать, необходимо разобраться в теории: как работают брокеры и фондовый рынок, чем акции отличаются от облигаций и как можно заработать на ценных бумагах. Найти теорию можно в открытых источниках, а можно пройти наш курс и подписаться на телеграм-канал.

А как инвестировать

Для начинающих инвесторов Тинькофф Журнал вместе с опытными инвесторами сделал бесплатный курс «А как инвестировать». Он состоит из девяти уроков с проверочными тестами, а в конце обучения — экзамен. Курс помогает разобраться с азами инвестирования: зачем нужно вкладываться в ценные бумаги, чем акции отличаются от облигаций, какие налоги нужно платить и как уменьшить риски.

Курс подойдет тем, кто только открыл брокерский счет или ИИС, но пока не знает, что с ним делать.

В чем особенность курса?

Простой язык. Никаких академических объяснений и сложных терминов. Команда Тинькофф Журнала написала текст простым языком, с примерами, схемами и выводами. После изучения основ вы сможете рассказать об инвестициях родителям, друзьям и коллегам.

Напомним об уроках. Чтобы не забывать учиться, на уроки можно подписаться — раз в неделю будет приходить письмо со ссылкой.

Это удобно. Мы сделали отдельное приложение «Как инвестировать», которое доступно на Android. Установите его на телефон и изучайте инвестиции в любое время.

Телеграм-канал

В телеграм-канале публикуем аналитику, новости и обучающие обзоры. Темы обзоров подходят для тех, кто хочет стать продвинутым инвестором. Материал составляет команда сервиса Тинькофф Инвестиции — аналитики и редакторы.

Вот что мы уже опубликовали:

Обучающие видео

Несколько тем объяснили в небольших роликах, которые разместили в телеграм-канале и ленте новостей. Их уже четыре:

- как инвестировать в Black Rock;

- как можно заработать на рецессии;

- как поймать хайп на рынках;

- как заработать на ИИС.

В подкастах «Жадный инвестор» аналитики и ведущие Тинькофф Инвестиций обсуждают актуальные новости, как они повлияли на фондовый рынок и что делать с бумагами. Помимо аналитиков, в студию приходят эксперты, которые делятся полезной информацией — например, рассказывают, можно ли доверять роботам-советникам и как зарабатывать на ИИС.

Слушать подкасты можно в приложении и на внешних площадках: Яндекс Подкастах, Apple Podcasts, Google Podcasts — ищите по названию

- Разрушаем мифы про ИИС — спецвыпуск с финансовым советником Натальей Смирновой

- Тренды в облигациях — 2020

- Как подготовить портфель к 2020 году?

Страх 2: не знаю, что покупать

Компаний и инструментов на бирже много. Чтобы разобраться в том, что покупать и по каким критериям выбирать компании, нужно много времени. Если сейчас хочется получать пассивный доход, а времени разбираться в инвестициях нет — сервис Тинькофф Инвестиций предлагает несколько вариантов, где можно посмотреть, что купить.

Вкладка «Что купить»

Во вкладке десять блоков с подборками ценных бумаг по активам и отраслям. Расскажем про те, что подойдут новичкам.

Робот-советник

Первый способ собрать портфель — с помощью робота-советника. Робот — аккредитованный Центробанком алгоритм, который подбирает бумаги на основании инвестиционного профиля и суммы. С помощью робота свой портфель собрали 45 тысяч человек.

Все, что нужно сделать, — это ответить на шесть вопросов для определения инвестиционного профиля, указать сумму от 1000 рублей и валюту инвестиций. Робот-советник составит портфель и предложит его купить.

Готовые коллекции

Мы собрали портфели, которые можно купить в один клик. В отличие от способа с роботом-советником, чтобы купить бумаги из коллекции, не нужно определять инвестиционный профиль — достаточно иметь нужную сумму на брокерском счете. Если робот-советник предлагает бумаги от 1000 рублей, то готовые коллекции стоят от 30000 рублей или 1000 долларов.

Лента новостей

В ленте мы размещаем новости, обучающие материалы и аналитические обзоры о бумагах.

Аналитические обзоры

Этот способ подходит для продвинутых инвесторов. Аналитики Тинькофф Инвестиций анализируют компании или сектор экономики, в которые можно инвестировать, и рассказывают, почему стоит или не стоит это делать. В таких обзорах присутствуют графики, цифры и сложные термины — чтобы оценить компанию с точки зрения покупки в портфель, нужно разбираться не только в ценных бумагах, но и в показателях.

Обратим внимание: все, что описали выше, не является индивидуальной инвестиционной рекомендацией. Это значит, что окончательное решение о покупке или продаже остается за инвестором.

Страх 3: боюсь все потерять

Потерять деньги при неграмотном инвестировании вполне возможно — например, если инвестировать в один актив или отрасль. Чтобы портфель приносил доход, его надо диверсифицировать — покупать разные ценные бумаги из разных отраслей экономики.

В приложении Тинькофф Инвестиций есть функция «Советник», которая позволяет увидеть, насколько диверсифицирован портфель. Работает так: «Советник» анализирует портфель и выставляет оценку по десятибалльной шкале. Чем ниже балл — тем больше портфель надо разнообразить.

Чтобы сбалансировать портфель, «Советник» предлагает купить недостающие активы или инвестировать в конкретную отрасль.

Все еще боюсь потерять

Одним из инструментов инвестирования может стать биржевой инвестиционный фонд от УК Тинькофф Капитал. Биржевые фонды — это готовые портфели с ценными бумагами. Они построены по принципу «Вечного портфеля».

Эта стратегия учитывает все фазы экономического цикла, устойчива к переходным состояниям экономики и колебаниям финансового рынка. Она исторически обгоняла инфляцию на 4% в год, независимо от валюты инвестирования, позволяя не только сохранять деньги, но и приумножать их.

В Тинькофф можно купить три фонда: в рублях — TRUR, в долларах — TUSD и в евро — TEUR.

Страх 4: брокер не заинтересован в моем доходе, а только в комиссиях, которые я плачу

Существует мнение, что брокеру все равно, зарабатывает инвестор или нет. Поэтому он специально дает рекомендации, чтобы клиенты совершали сделки, а брокер зарабатывал на комиссиях. Разберемся, что из этого правда, а что миф.

Правда. Брокеры зарабатывают на комиссиях. Эти деньги позволяют улучшать сервис, кредитовать инвесторов, платить зарплаты сотрудникам. Без прибыли не живет ни одна организация, если это не благотворительный фонд.

Миф. Брокеры специально дают рекомендации, чтобы инвесторы чаще торговали и платили комиссии — им не важно, получат ли они доход.

Брокер не заинтересован давать рекомендацию, которая может не сработать. Если на рекомендациях инвестор будет терять деньги, то рано или поздно он разочаруется в инвестициях и уйдет в привычные инструменты.

Нам как брокеру важно, чтобы клиенты повышали финансовую грамотность и зарабатывали не только с помощью стандартных инструментов, но и на инвестициях. Для этого мы создали простой сервис: счета открываются онлайн и все действия можно сделать в одном приложении.

Инвесторам мы даем инструменты для обучения: пишем новости, обзоры, записываем подкасты и видео, где объясняем доступными словами сложные вещи. Наша задача, чтобы инвесторы самостоятельно научились принимать решения о покупке или продаже, научились читать показатели компании, понимали, как работают экономические циклы.

Аналитика и рекомендации могут помочь сформировать мнение о том, что думают аналитики об инструменте или отрасли в целом.

Новичку: 4 правила успешного инвестирования

Говорят, до 95% новичков теряют деньги в течение первого года на фондовой бирже.

Это вполне может быть правдой, особенно если человек совершает импульсивные сделки и торгует с кредитным плечом. Долгосрочному инвестору не стоит переживать по этому поводу, если он соблюдает четыре правила:

- Определяет финансовую цель.

- Распределяет активы.

- Снижает издержки.

- Проявляет дисциплину.

Что означают эти правила и как их придерживаться, я и расскажу в этой статье.

Инвестиции — это несложно

Начните сейчас: всего 9 коротких уроков, чтобы научиться зарабатывать на бирже

Начать учиться

Правило № 1

Определить финансовую цель

Инвестиции начинаются с цели, которую ставит перед собой инвестор; горизонта, то есть срока вложений, и допустимого уровня риска. От этого будут зависеть дальнейшие действия.

Предположим, вы хотите инвестировать какую-то сумму, но знаете, что через пять лет она вам точно понадобится. В таком случае лучше выбирать более консервативный подход и делать ставку на низковолатильные инструменты, например государственные облигации: с ними меньше риска потерять деньги.

Если же инвестор ставит долгосрочную цель, можно составлять портфель с преобладанием акций. Пример долгосрочной цели — накопить достаточный капитал для выхода на пенсию через 10—20 лет . Расчет такой цели я приводил в статье про формирование пенсионного портфеля.

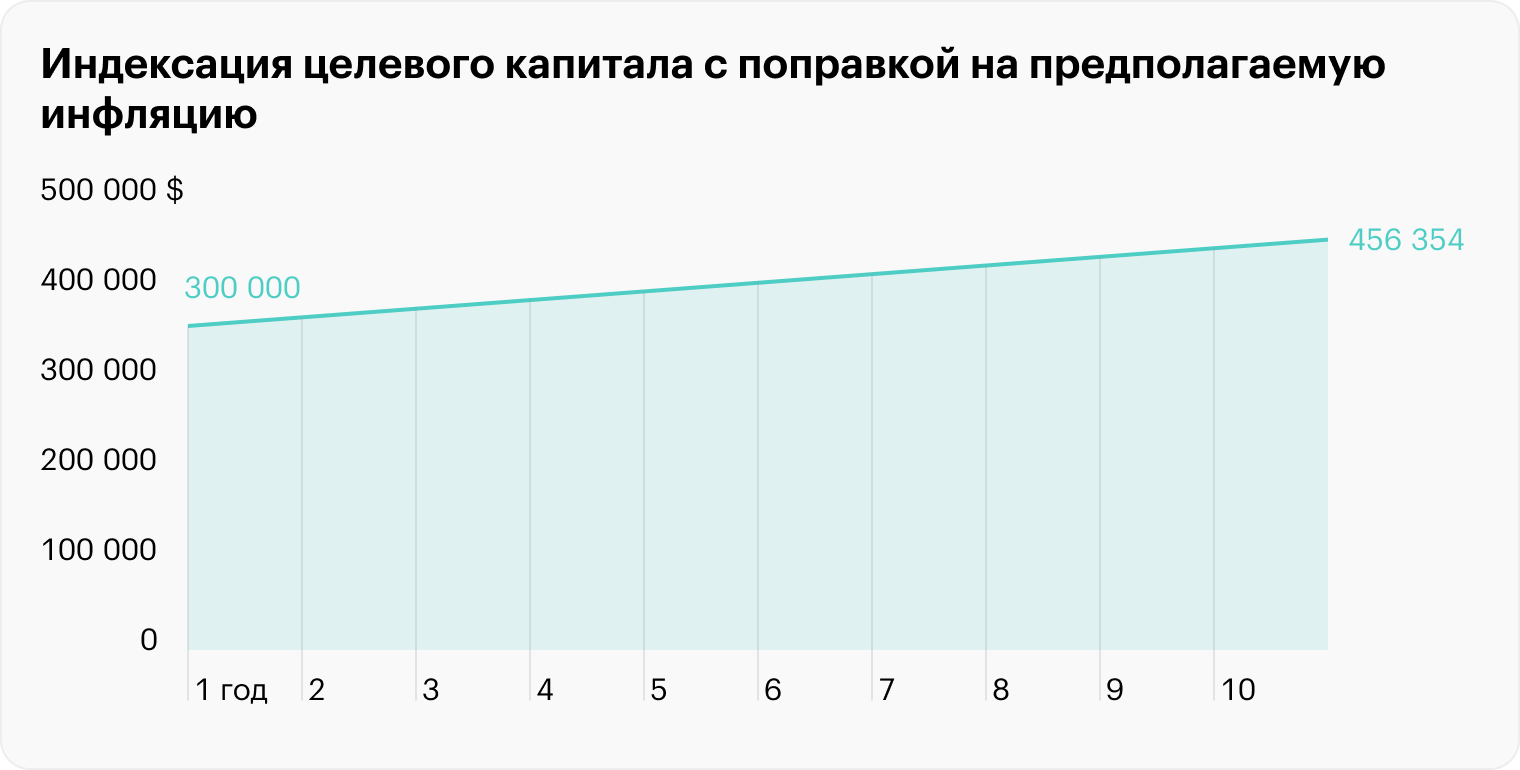

Допустим, вы хотите за 10 лет накопить 360 000 $ ( 29 250 000 ₽), чтобы жить на них на пенсии. Согласно правилу 4%, этих денег с большой вероятностью хватит, чтобы ежемесячно выводить по 1200 $ ( 97 500 ₽) на протяжении минимум 30 лет. Посмотрим, какие моменты нужно учесть.

Инфляция. Важно скорректировать целевой капитал на размер предполагаемой инфляции, то есть понять, сколько именно нам нужно накопить, чтобы иметь сумму, эквивалентную сегодняшним 360 000 $. Деньги со временем теряют свою покупательскую силу, и для каждой валюты скорость обесценивания разная.

Через 10 лет на 1200 $ уже не получится купить столько же товаров, сколько вы можете себе позволить сегодня: за последние 10 лет долларовые цены выросли в 1,3 раза. А 1200 $ из начала 2013 года эквивалентны сегодняшним 1541 $.

Проиндексируем наш целевой капитал — 360 000 $ — с поправкой на предполагаемую инфляцию в следующее десятилетие. Я возьму значение 2,4% годовых: такой средний уровень инфляции прогнозируют до 2030 года.

Индексируем 360 000 $ с помощью калькулятора, учитывающего сложный процент, на срок 120 месяцев с процентным изменением 2,4% годовых. Итого наш целевой капитал через 10 лет должен быть 456 354 $.

С инфляцией целевые 360 000 $ превратились в 456 354 $

Волатильность — то, как изменяется доходность актива. Например, акции более «капризны» и их котировки могут изменяться на несколько процентных пунктов в день. А облигации не испытывают таких сильных перепадов цены, поэтому они считаются менее рисковым активом. Именно волатильность и служит мерой риска на фондовом рынке. Если в вашем портфеле преобладают акции, то портфель более рисковый, но и потенциально более доходный, чем портфель из облигаций. Любая инвестиционная стратегия должна учитывать этот момент.

Здесь все зависит от терпимости инвестора к риску: какие просадки портфеля для вас допустимы, чтобы не испытывать стресс и не совершать импульсивных поступков? Если снижение портфеля на 20—30% заставляет человека в панике распродавать активы, то он вряд ли достигнет своей цели.

С другой стороны , волатильность и потенциальная доходность взаимосвязаны: чем больший риск берет на себя инвестор, тем выше ожидаемая доходность. Таким образом, на этапе планирования важно найти баланс между ожидаемой доходностью и риском.

Другие ограничения. На инвестиционную стратегию могут влиять и другие факторы: налогообложение того или иного актива, юридические ограничения, например для госслужащих и военнослужащих в РФ, а также этические соображения — например, если инвестор принципиально не хочет инвестировать в табачные или каннабисные компании.

Минусы отсутствия финансового плана. Без плана инвесторы часто строят свои портфели снизу вверх, то есть покупают точечно понравившиеся бумаги, не видя, как портфель работает в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И может оказаться так, что даже качественные по отдельности активы не будут соответствовать потребностям инвестора.

- Например, инвестор соберет в своем портфеле десять хороших сырьевых компаний. Портфель получится циклическим и с фокусом на одной-двух отраслях. Это значительно увеличит риск и потенциальную просадку в конечных фазах бизнес-цикла , когда экономика будет испытывать замедление или кризис, ведь спрос на сырье упадет, прибыли сырьевых компаний тоже, и активы в портфеле инвестора, скорее всего, на какое-то время потеряют в цене.

О том, какие существуют секторы и как они проявляют себя в разных фазах делового цикла, я писал в статье про секторальное деление экономики.

Если не придерживаться стратегии, инвестор будет больше подвержен принятию эмоциональных решений. Так, многие инвесторы покупают активы, которые уже выросли в цене, и сокращают позицию во время падения котировок, хотя это самое удачное время для покупок. Подобное неэффективное поведение, в частности, образует на рынке так называемый фактор моментума: актив, растущий в последние месяцы, в среднесрочной перспективе, скорее всего, тоже продолжит рост.

Фокус на моментум-фактор — MSCI

Этот паттерн «покупай дорого, продавай дешево» диктуется эмоциональной реакцией инвесторов — страхом или жадностью. Вот как он отражен на графике объемов инвестиций в американские взаимные фонды.

Вложения частных инвесторов зачастую следуют за доходностью активов. Источник: Vanguard

По данным J. P. Morgan и Dalbar, с 2000 по 2020 год среднегодовая доходность среднестатистического инвестора была 2,9% годовых. У относительно консервативного портфеля 40/60, состоящего на 60% из облигаций, — 5,9%, а у индекса S&P 500 — 7,5% годовых. Такое отставание связано с неэффективным и эмоциональным поведением инвестора. Если бы он изначально выбрал для себя стратегию, например 40/60, 60/40 или инвестирование в индекс S&P 500, и не отступал бы от этой стратегии, совершая спонтанные сделки, он бы заработал гораздо больше. Источник: J. P. Morgan Guide to the Markets, 3Q 2021

Если у инвестора будет осознанная инвестиционная стратегия и дисциплина, чтобы этой стратегии придерживаться, это поможет избежать неэффективных действий и не сойти с пути к своей цели.

Подведем подытог. Инвестиционный план базируется на трех основных переменных: целевом капитале, горизонте вложений и восприимчивости к риску. Финансовую цель важно также сразу скорректировать на ожидаемую инфляцию, чтобы покупательская способность капитала в будущем осталась такой же , как сейчас.

Правило № 2

Распределять активы

Найти баланс между потенциальной доходностью и риском — основная задача инвестора при выборе активов. Ключ к этому — диверсификация, то есть добавление в портфель разных по своей природе и поведению классов активов.

Для диверсификации можно задействовать разные инструменты: акции, облигации, денежные эквиваленты, а также альтернативные классы активов, например недвижимость, золото, коммодити и предметы роскоши.

В идеале комбинация активов должна отвечать поставленной цели и условиям инвестора. Но уже сам факт того, что портфель диверсифицирован, значительно снижает риск и степень его просадки.

Например, возьмем условный диверсифицированный по разным инструментам портфель, который используют J. P. Morgan в своей аналитике рынков.

Путеводитель по рынкам — J. P. Morgan

В период с 2006 по 2020 год этот условный портфель дал среднегодовую доходность 6,7% при волатильности 11,8%. В то же время, если бы инвестор делал ставку на какой-то один класс активов, он бы принял на себя гораздо больший риск и при этом не всегда выиграл бы в доходности либо выиграл незначительно с точки зрения принятого риска.

Так, если бы инвестор купил акции развивающихся стран — компаний из России, Китая, Индии, Бразилии и так далее, — он бы получил доходность 6,9% при волатильности 23,3%. То есть доходность была бы на 0,2 процентных пункта больше, чем у диверсифицированного портфеля, но при этом активы были бы в два раза более волатильными: пришлось бы пройти через более частые и сильные просадки.

Распределение активов в условном диверсифицированном портфеле в 2006—2020 годах

| Класс активов | Бенчмарк | Доля |

|---|---|---|

| Крупные компании США | S&P 500 | 25% |

| Среднесрочные облигации США | Bloomberg Barclays US Aggregate | 25% |

| Акции развитых стран | MSCI EAFE | 15% |

| Малые компании США | Russell 2000 | 10% |

| Фонды REIT | NAREIT Equity REIT Index | 5% |

| Акции развивающихся стран | MSCI EM | 5% |

| Глобальные высокодоходные облигации | Bloomberg Barclays Global HY Index | 5% |

| Казначейские векселя со сроком 1—3 месяца | Bloomberg Barclays 1—3 m Treasury | 5% |

| Коммодити | Bloomberg Commodity Index | 5% |

Распределение активов в условном диверсифицированном портфеле в 2006—2020 годах

| Крупные компании США | |

| Бенчмарк | S&P 500 |

| Доля | 25% |

| Среднесрочные облигации США | |

| Бенчмарк | Bloomberg Barclays US Aggregate |

| Доля | 25% |

| Акции развитых стран | |

| Бенчмарк | MSCI EAFE |

| Доля | 15% |

| Малые компании США | |

| Бенчмарк | Russell 2000 |

| Доля | 10% |

| Фонды REIT | |

| Бенчмарк | NAREIT Equity REIT Index |

| Доля | 5% |

| Акции развивающихся стран | |

| Бенчмарк | MSCI EM |

| Доля | 5% |

| Глобальные высокодоходные облигации | |

| Бенчмарк | Bloomberg Barclays Global HY Index |

| Доля | 5% |

| Казначейские векселя со сроком 1—3 месяца | |

| Бенчмарк | Bloomberg Barclays 1—3 m Treasury |

| Доля | 5% |

| Коммодити | |

| Бенчмарк | Bloomberg Commodity Index |

| Доля | 5% |

Показатели разных классов активов и диверсифицированного портфеля в 2006—2020 годах

| Класс активов | Доходность | Волатильность |

|---|---|---|

| Крупные компании США | 9,9% | 16,7% |

| Малые компании США | 8,9% | 22,6% |

| Глобальные высокодоходные облигации | 7,5% | 12,2% |

| Фонды REIT, недвижимость | 7,1% | 23,1 |

| Акции развивающихся стран | 6,9% | 23,3% |

| Диверсифицированный портфель | 6,7% | 11,8% |

| Акции развитых стран | 5% | 19,1% |

| Среднесрочные облигации США | 4,5% | 3,2% |

| Казначейские векселя со сроком 1—3 месяца | 1,2% | 0,8% |

| Коммодити | −4% | 18,8% |

Показатели разных классов активов и диверсифицированного портфеля в 2006—2020 годах

| Крупные компании США | |

| Доходность | 9,9% |

| Волатильность | 16,7% |

| Малые компании США | |

| Доходность | 8,9% |

| Волатильность | 22,6% |

| Глобальные высокодоходные облигации | |

| Доходность | 7,5% |

| Волатильность | 12,2% |

| Фонды REIT, недвижимость | |

| Доходность | 7,1% |

| Волатильность | 23,1 |

| Акции развивающихся стран | |

| Доходность | 6,9% |

| Волатильность | 23,3% |

| Диверсифицированный портфель | |

| Доходность | 6,7% |

| Волатильность | 11,8% |

| Акции развитых стран | |

| Доходность | 5% |

| Волатильность | 19,1% |

| Среднесрочные облигации США | |

| Доходность | 4,5% |

| Волатильность | 3,2% |

| Казначейские векселя со сроком 1—3 месяца | |

| Доходность | 1,2% |

| Волатильность | 0,8% |

| Коммодити | |

| Доходность | −4% |

| Волатильность | 18,8% |

J. P. Morgan. Guide to the Markets

Как видно из таблицы выше, акции в целом дают доходность выше облигаций, но и волатильность у них гораздо выше. Это связано с тем, что облигации обеспечивают инвестору хорошо прогнозируемую и фиксированную доходность.

В то же время с акциями инвестор может рассчитывать на какую-то часть будущей прибыли компании, а будет ли она и в каком размере — вопрос. Поэтому котировки акций будут чувствительно реагировать на новости о компании и ее финансовую отчетность.

Таким образом, если вы агрессивный инвестор и ваша задача — любой ценой приумножить капитал, то большую часть в портфеле стоит уделить акциям.

На картинке ниже видно, что даже 50% акций в портфеле делают его довольно волатильным: в худшие периоды такой портфель показывал просадку −22,5% по итогам года, а в течение года мог падать еще сильнее.

Инвестору, который психологически не готов к высокой волатильности, возможно, стоит больше денег вкладывать в облигации. Но в этом случае возникает опасность, что доходности портфеля может не хватить для достижения поставленной финансовой цели в установленное время.

Еще консервативный инвестор рискует больше пострадать от инфляции, которая снизит его реальную прибыль. В нормальных условиях уровень инфляции составляет несколько процентов в год, но она имеет накапливающийся эффект и на стратегическом горизонте в несколько десятков лет сильно скажется на итоговой доходности инвестора. Например, среднегодовой уровень инфляции 3% за 30 лет снизит покупательную способность портфеля более чем на 50%.

При этом государственные облигации в зависимости от дюрации обычно дают доходность всего на 1—2 процентных пункта выше инфляции, а иногда и не поспевают за ней. Например, в июне 2021 года реальная доходность десятилетних трежерис была отрицательная: −2,35%. Трежерис — это казначейские облигации, то есть долговые бумаги, выпущенные правительством США. Так что если делать ставку на государственные облигации, не факт, что удастся сохранить капитал, не говоря уже о достижении амбициозной финансовой цели.

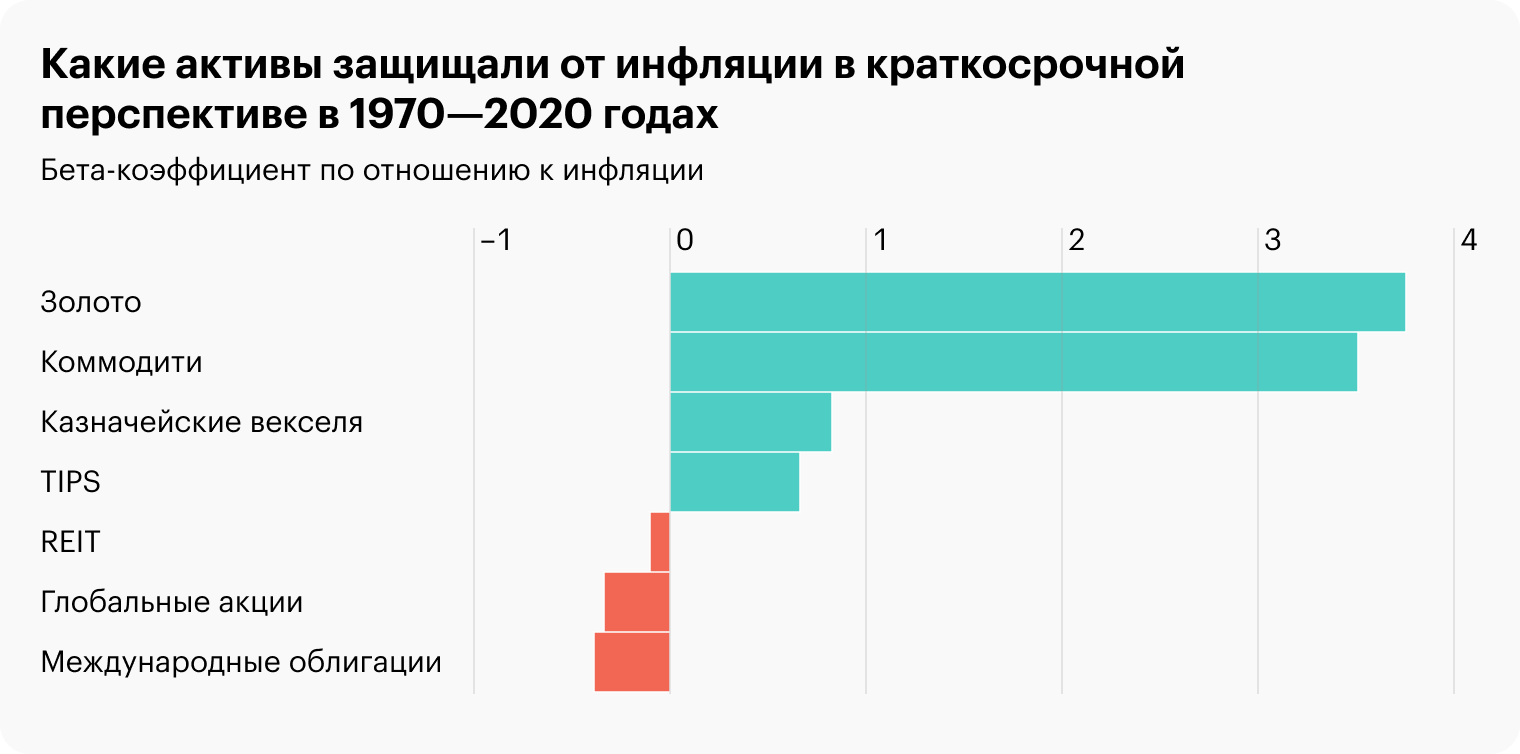

Долгосрочным инвесторам рекомендуется минимум 40—50% портфеля отводить акциям, а также добавлять альтернативные активы, которые, как правило, неплохо защищают от инфляции — например, это может быть золото и коммодити. Коммодити — это сырьевые товары, такие как нефть или пшеница. Инвестировать в них можно, например, через акции сырьевых компаний. Золото же на Московской бирже можно приобрести через биржевое золото GLDRUB_TOM или соответствующие фонды, например TGLD.

В 2019—2021 годах десятилетние казначейские облигации не перекрывали уровень долларовой инфляции. И, несмотря на номинальную доходность 1,45% годовых, реальная доходность, то есть за вычетом инфляции, по ним была отрицательная: −2,35%. Источник: J. P. Morgan Guide to the Market, US 3Q 2021

Долгосрочная прибыль инвестора на 91,1% определяется размещением активов в портфеле. Оставшиеся 8,9% — это фактор выбора ценных бумаг и удачная точка входа. Такую статистику показали вычисления на основе ежемесячных доходностей 709 американских фондов в период с января 1990 по сентябрь 2015 года. Источник: Vanguard

Согласно данным за 1970—2020 годы, золото и коммодити имеют самый высокий бета-коэффициент по отношению к инфляции — 3—4. То есть при увеличении инфляции, например, на 0,25%, эти активы вырастут на 0,75—1%. Но стоит учитывать, что каждый из активов несет свои риски. У коммодити и золота высокие значения волатильности — 24,9 и 27,1%. Источник: Vanguard

Проанализировать исторические и макроэкономические данные важно для прогнозирования будущей доходности инвестиционной стратегии. Исторические данные не гарантируют повторения результатов в будущем, но дают хорошую базу, чтобы понимать, как распределять и оптимизировать доли активов.

При этом не стоит забывать, что рынки цикличны, а макроэкономическая конъюнктура может меняться, что отражается на характеристиках инструментов. Например, если происходит повышение ключевой ставки со стороны Центробанка, длинные облигации с фиксированным купоном упадут в цене. Или же , если мировая экономика постепенно скатывается в рецессию, первыми, как правило, страдают развивающиеся рынки и сырьевые компании.

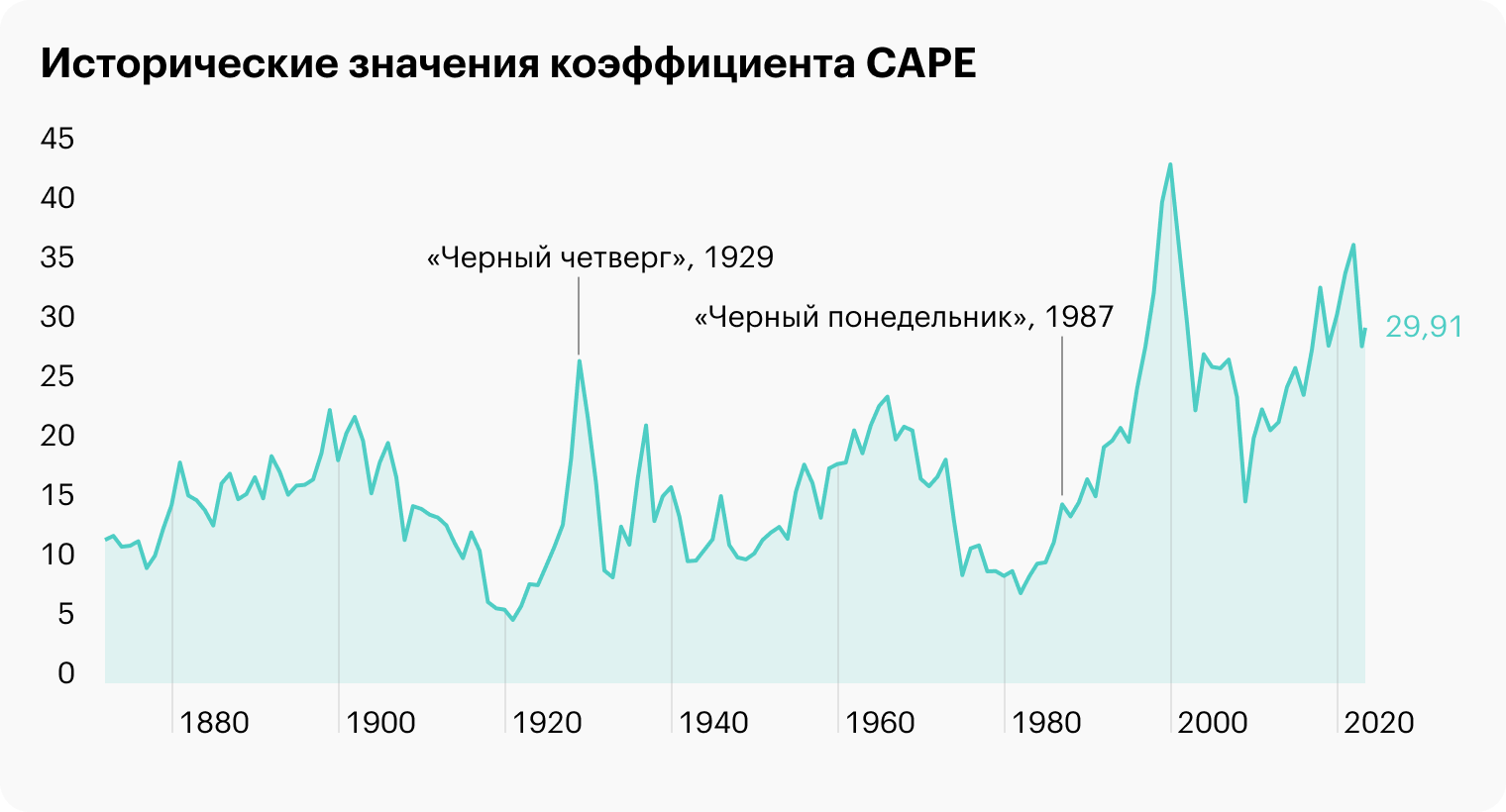

Еще на доходность активов может влиять спекулятивная составляющая на выбранном историческом периоде. История с 1926 по 2021 год показывает, что акции США приносили в среднем 10,3% годовых, а облигации США — 5,3% без учета инфляции. Портфель 50/50 приносил 8,3% годовых. Но если взглянуть на более короткий период, картина меняется: с 1980 по 2019 год акции США дали 11,6% годовых, а облигации — 7,5%. И в этот период портфель 50/50 давал уже 9,9% годовых.

Доходность на этом интервале существенно выше за счет спекулятивной составляющей: оцененность S&P 500 по параметру CAPE за это время значительно выросла: с 8,7 в 1980 году до 39 в августе 2021 года. То есть за компании того же качества инвесторам приходилось переплачивать. Более подробно я про это писал в статье «Что такое коэффициент CAPE». Там же я показал, что в ближайшее десятилетие мы, скорее всего, увидим доходность ниже, чем в период с 1980 по 2021 год.

Исторические значения параметра CAPE — циклически скорректированного соотношения цены и прибыли. В 2021 году значение достигло 39 — почти исторического пика. К началу 2023 года показатель снизился до 28,9, но все равно это выше среднего исторического значения — в районе 16. Другими словами, американский рынок акций переоценен. Источник: Multipl

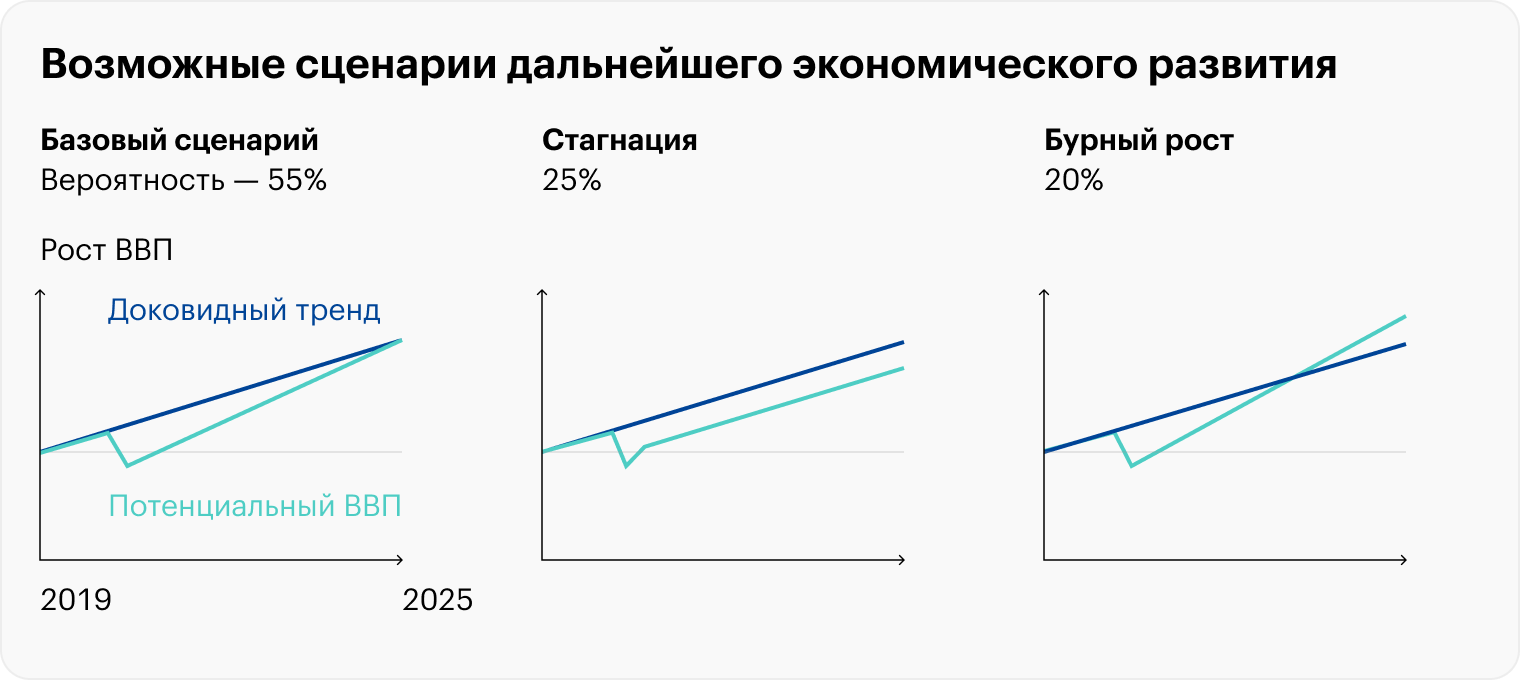

Приведу более конкретный пример. Исследователи из Vanguard рассмотрели три дальнейших сценария развития экономики в ближайшие годы:

- Базовый сценарий, по которому с вероятностью 55% будет восстановление экономики, подобное 1960-м годам с темпами чуть большими, чем в доковидное время, а затем нормальный рост ВВП около 2%. Инфляция при этом будет умеренная, и ключевая ставка не сильно вырастет.

- Стагнация по сценарию Японии — вероятность 25%. Некоторые секторы и отрасли не вернутся в нормальное состояние. Темп роста ВВП будет такой же , как в доковидное время, но стартует с более низкого уровня, и потери экономики в связи с коронавирусом не восполнятся. Ключевые ставки очень низкие, имеем дефляцию.

- Бурный рост производительности, подобный 1950-м и 1990-м годам , — с вероятностью 20%. Цифровые технологии и инновации улучшат производительность, в связи с чем экономика начнет расти опережающими темпами — 3% и выше. Уровень инфляции повысится, но будет хорошо управляем из-за сильного роста предложения на рынке.

Приближение рассвета: экономический прогноз на 2021 год — Vanguard

Для каждого из трех сценариев исследователи составили подходящие диверсифицированные портфели и провели ряд симуляций.

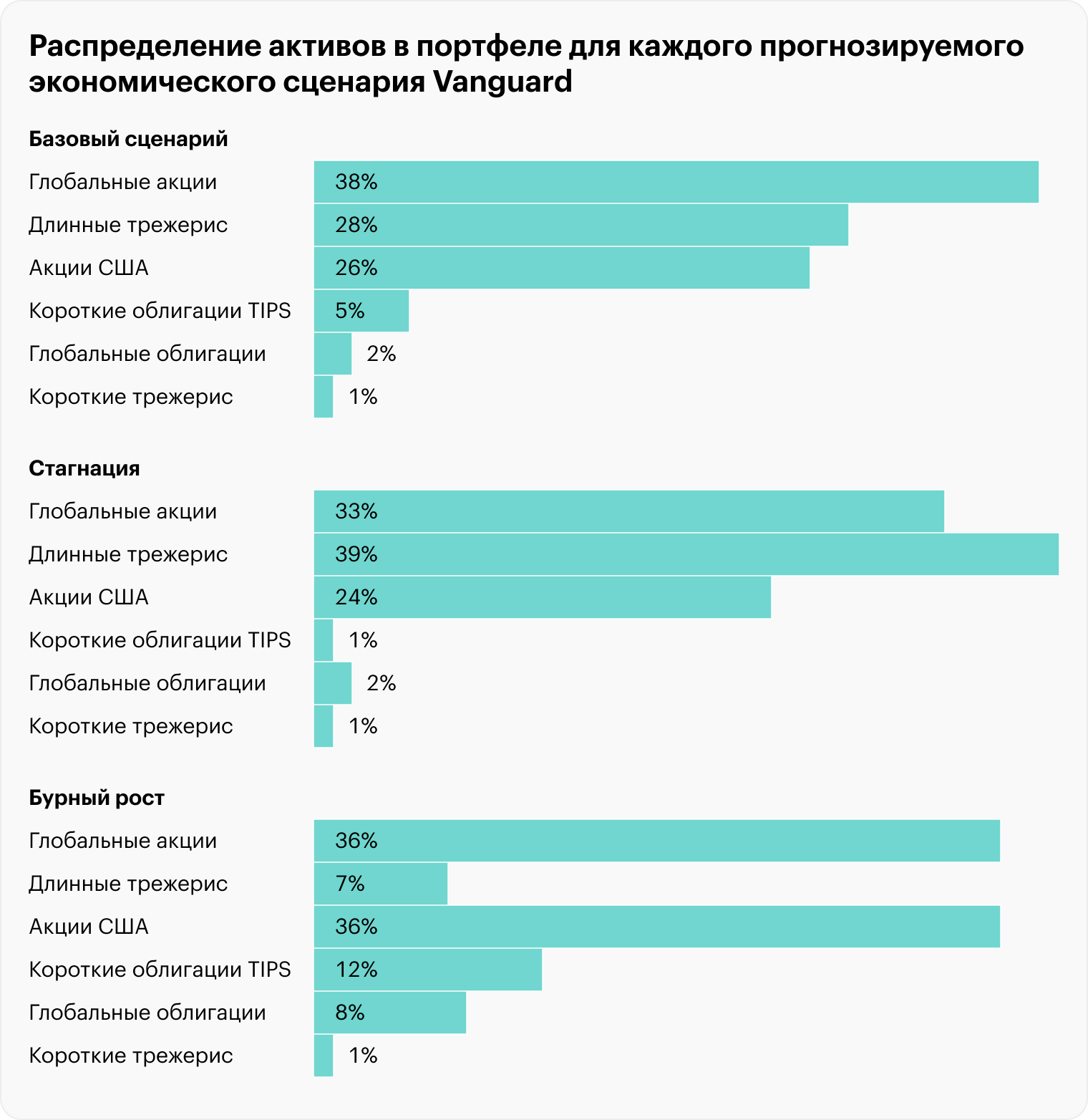

Примеры портфелей для каждого прогнозируемого экономического сценария Vanguard

| Сценарий | Состав портфеля | Комментарий |

|---|---|---|

| Базовый сценарий | Акции США — 26%; глобальные акции — 38%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 28%; короткие облигации TIPS — 5% | Акцент на акции и длинные облигации. Акции преимущественно глобальных компаний, так как американский рынок переоценен. Умеренная доля облигаций TIPS — с защитой от инфляции |

| Стагнация | Акции США — 24%; глобальные акции — 33%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 39%; короткие облигации TIPS — 1% | Почти такое же распределение в акции, акцент на длинные казначейские облигации. Защита от инфляции не нужна |

| Бурный рост | Акции США — 36%; глобальные акции — 36%; глобальные облигации — 8%; короткие трежерис — 1%; длинные трежерис — 7%; короткие облигации TIPS — 12% | Сильный акцент на акции и инструменты с защитой от инфляции |

Примеры портфелей для каждого прогнозируемого экономического сценария Vanguard

| Базовый сценарий | |

| Состав портфеля | Акции США — 26%; глобальные акции — 38%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 28%; короткие облигации TIPS — 5% |

| Комментарий | Акцент на акции и длинные облигации. Акции преимущественно глобальных компаний, так как американский рынок переоценен. Умеренная доля облигаций TIPS — с защитой от инфляции |

| Стагнация | |

| Состав портфеля | Акции США — 24%; глобальные акции — 33%; глобальные облигации — 2%; короткие трежерис — 1%; длинные трежерис — 39%; короткие облигации TIPS — 1% |

| Комментарий | Почти такое же распределение в акции, акцент на длинные казначейские облигации. Защита от инфляции не нужна |

| Бурный рост | |

| Состав портфеля | Акции США — 36%; глобальные акции — 36%; глобальные облигации — 8%; короткие трежерис — 1%; длинные трежерис — 7%; короткие облигации TIPS — 12% |

| Комментарий | Сильный акцент на акции и инструменты с защитой от инфляции |

Стоит отметить, что каждый из смоделированных под конкретную конъюнктуру портфелей будет работать не очень, если мы не угадаем с экономическим сценарием. Можно отказаться от попыток угадать состояние экономики в будущем и использовать сбалансированную всепогодную стратегию — она будет работать неплохо в любой конъюнктуре.

Симуляции портфелей исследователи делали на основе трехлетних доходностей каждого инструмента по состоянию на сентябрь 2020 года с учетом дивидендов, но без учета брокерских комиссий и налогов.

Получившиеся результаты выражены в относительных величинах в сравнении с первым портфелем, созданным под базовый сценарий:

- Если наступит стагнация: портфель, разработанный для стагнации, даст среднегодовую доходность на 0,1 процентных пункта ниже и волатильность на 1,2 процентных пункта ниже, чем базовый портфель. Портфель, направленный на бурный рост, даст на 0,25 процентных пункта меньше доходности при волатильности на 2% выше, чем базовый портфель.

- Если случится бурный рост экономики: доходность стагнационного портфеля будет ниже на 0,5 процентных пункта и волатильность ниже на 1,4 процентных пункта, чем у базового портфеля. У портфеля, направленного на бурный рост, доходность выше на 1,2 процентных пункта при повышении волатильности на 2,2 процентных пункта в сравнении с базовым портфелем.

Таким образом, базовый портфель не во всех сценариях лучший, но никогда не худший. Это показано на картинке ниже.

На графике показан потенциальный уровень темпов роста ВВП для каждого из сценариев в сравнении с доковидным трендом. Источник: Vanguard

Оптимальное распределение активов в портфеле варьируется в зависимости от того, что будет происходить с экономикой. Источник: Vanguard

Ключевой вывод. Распределение активов — главная задача инвестора, которая почти полностью определит будущую доходность и риски. Главное подспорье инвестора в этом деле — диверсификация.

Диверсификация позволит снизить волатильность портфеля, защититься от инфляции и получать выгоду в любой фазе бизнес-цикла . Анализ исторических данных и прогноз макроэкономической конъюнктуры помогут расставить акценты и оптимизировать стратегию так, чтобы она давала лучшую доходность в соответствующей экономической конъюнктуре.

В составлении и оптимизации портфеля вам также могут пригодиться наши статьи:

- 8 способов улучшить доходность портфеля.

- Во что инвестировать, чтобы добиться доходности 10%.

Правило № 3

Снижать издержки

Чем меньше сопутствующих издержек несет инвестор, тем выше его отдача от инвестиций. И на стратегической дистанции налоги и комиссии могут существенно повлиять на итоговый результат.

Одна из главных статей расходов при инвестировании — налоги. По закону с резидентов РФ брокер, как налоговый агент, удерживает 13% НДФЛ с положительного финансового результата от продажи активов и 13% с дивидендов от российских эмитентов. Что касается дивидендов от американских компаний, то при подписанной форме W-8BEN в большинстве случаев в США удержат 10% и еще 3% нужно будет задекларировать и заплатить в российскую налоговую самостоятельно.

Внимание: с 2022 года вложение в иностранные активы сопряжено с дополнительными рисками — акции могут временно заблокировать, а дивиденды не приходить.

Существует ряд налоговых льгот, которые позволяют сэкономить на налогах. В частности:

- Использование индивидуального инвестиционного счета — ИИС.

- Льгота на долгосрочное владение — если актив находился в собственности инвестора более трех лет, то с положительного финансового результата при продаже не взимается налог.

- Покупка российских БПИФ, которые не платят налог с дивидендов и реинвестируют их в полном объеме внутри фонда.

Подборка про ИИС: как открыть, инвестировать и пользоваться льготами

Что касается комиссий, то стоит выделить две основные категории:

- Брокерские — за ведение счета и совершение операций на бирже. Этот тип комиссий слабо влияет на итоговый финансовый результат, особенно если инвестор работает по принципу «купил и держи». Поэтому брокера зачастую выбирают не по размеру комиссии, а по другим критериям: удобству использования, доступу к необходимым инструментам, наличию программы лояльности и так далее.

- Комиссии фондов за управление активами, они же expense ratio. На этом пункте мы остановимся подробнее. Это актуальный вопрос, так как многие инвесторы предпочитают вкладывать в акции, облигации и другие классы активов через ETF.

ETF — это корзины активов, скомпонованные по определенному критерию и, как правило, повторяющие соответствующие индексы — они же бенчмарки. Активы в корзине ETF находятся под управлением фонда, который взимает ежегодную комиссию за свои услуги, — она учтена в котировках ETF.

Инвестирование через ETF позволяет купить разом десятки и сотни компаний и не тратить время на самостоятельный их отбор. Поэтому ETF популярны среди пассивных инвесторов и для использования в рамках «ленивых» портфелей.

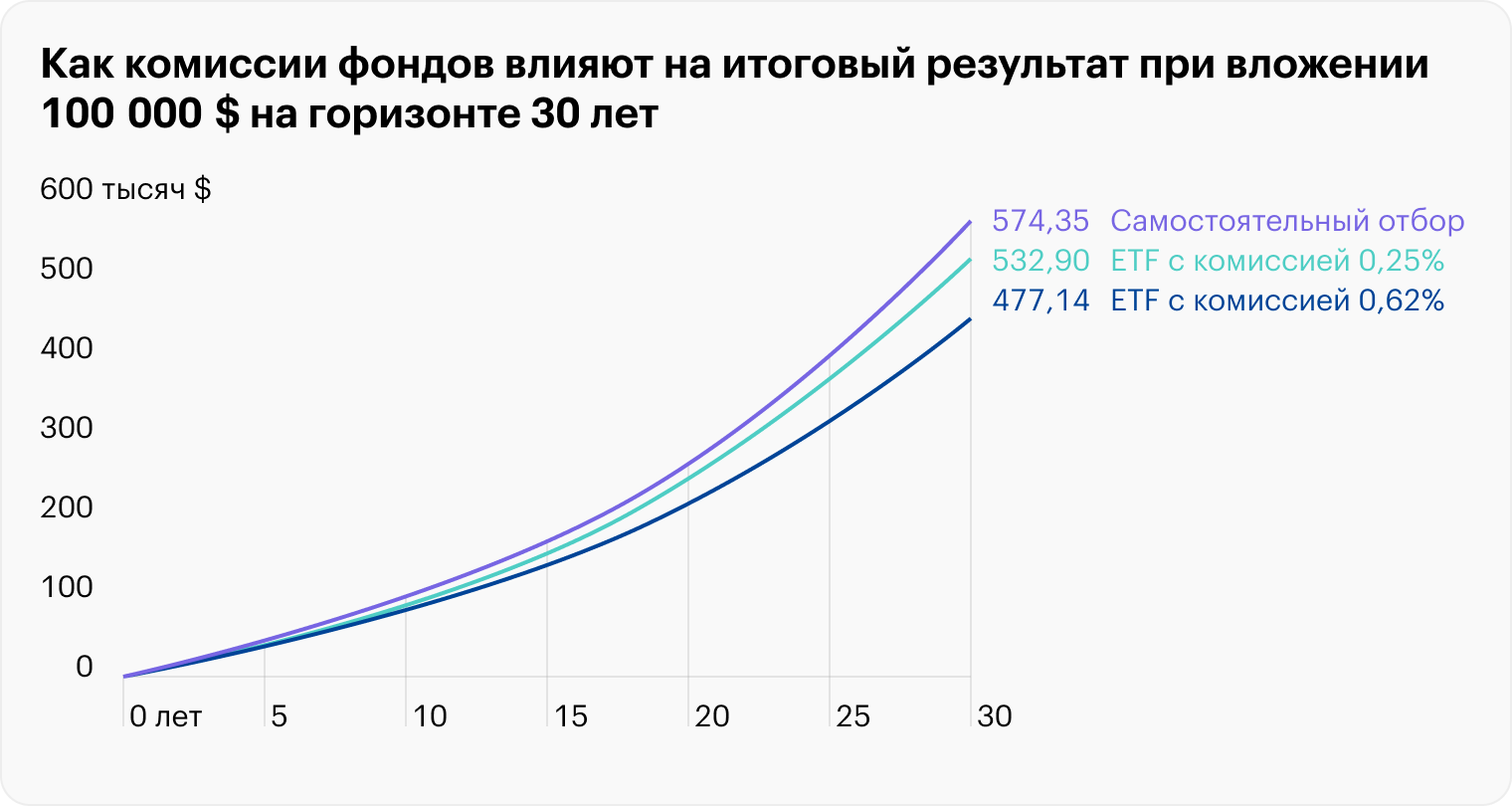

Проблема в том, что если на иностранных рынках комиссии фондов часто не превышают 0,1%, то представленные на Московской бирже фонды берут в среднем 0,6—0,8% в год . И на долгосрочной дистанции это серьезно сказывается на результате.

Каждый доллар, ушедший фонду, — это потерянный доллар прибыли инвестора. Давайте посмотрим, насколько сильно комиссии фондов могут повлиять на долгосрочный рост портфеля.

Допустим, мы хотим вложить 100 000 $ на 30 лет с ежегодной доходностью 6%. В первом случае инвестор решил приобрести ETF с комиссией 0,25% в год, а во втором — ETF с комиссией 0,62%. Разница в итоговом результате составит 55 000 $!

Есть несколько способов улучшить отдачу от инвестиций при инвестировании через фонды:

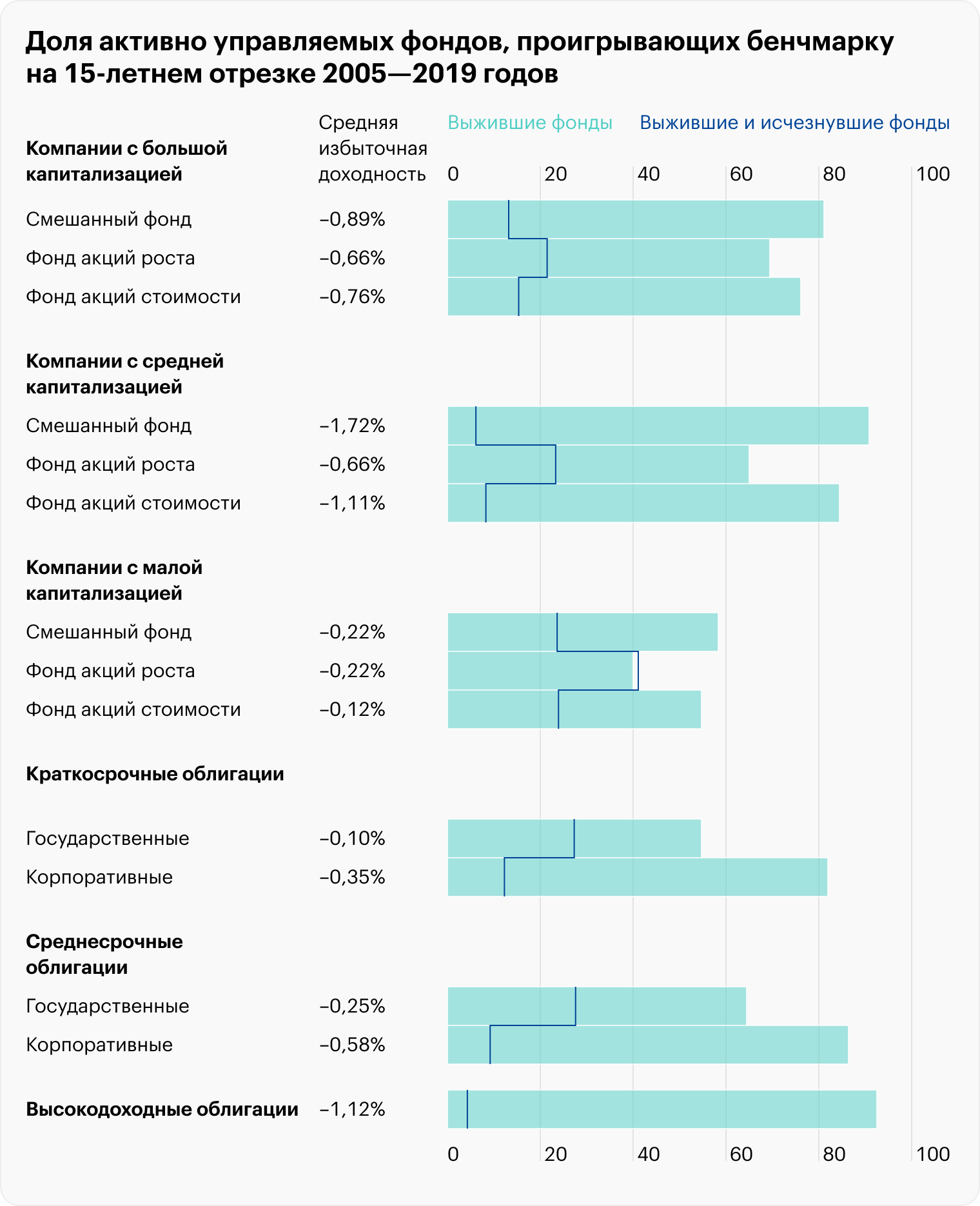

- Получать доходность сверх рынка. Это возможно, если использовать активно управляемый фонд, где за счет успешного менеджмента или успешной стратегии получается извлечь экстраприбыль — так называемый компонент «альфа». Но на практике оказывается все не так легко, и активно управляемым фондам редко удается превзойти бенчмарк.

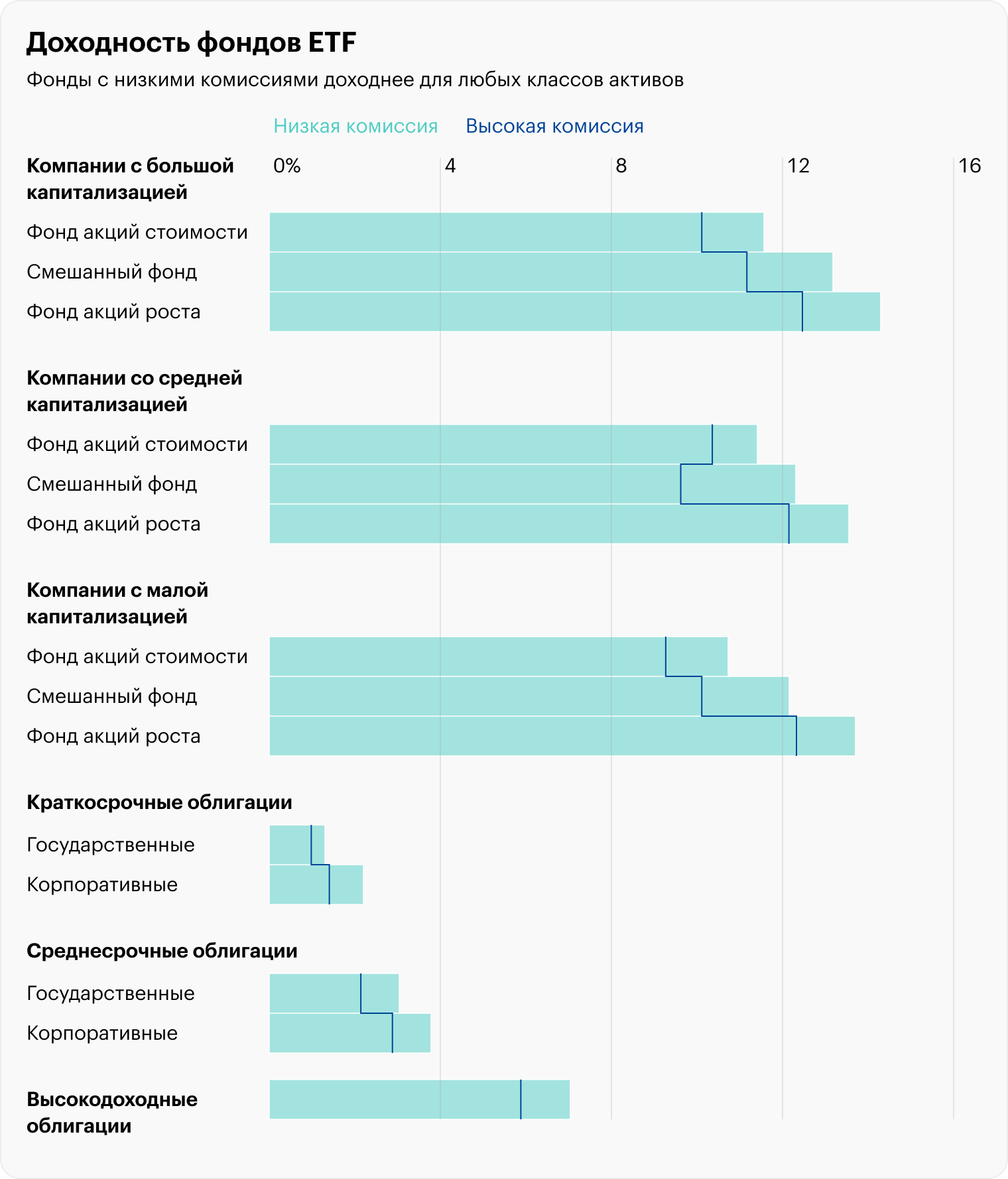

- Минимизировать расходы путем выбора ETF с самыми низкими комиссиями. Ниже я приведу рисунок со сравнением десятилетних показателей двух групп фондов: 25% ETF с самыми низкими expense ratio на рынке и 25% ETF с самыми высокими. Вне зависимости от класса ценных бумаг фонды с меньшими комиссиями принесли инвестору больше денег.

- Сэмплировать бенчмарк вручную. То есть отказаться от покупки ETF и вместо этого самостоятельно купить тот же набор акций в тех же пропорциях, что представлен в соответствующем индексе или ETF. Разумеется, это потребует больше времени и участия инвестора, зато можно будет исключить компанию, которая по какой-либо причине не устраивает инвестора. Более подробно про эту методику я писал в статье «Стратегии инвестирования в S&P 100 и Nasdaq».

Подытог: инвесторы не могут контролировать происходящее на рынке, но часто могут выбрать, сколько платить за инвестиции в виде налогов и комиссий. Со временем это может сыграть ключевое значение в выполнении поставленной цели. Ведь чем ниже затраты, тем выше доля дохода от инвестиций и больше влияние сложного процента на реинвестируемые деньги.

Все ETF на рынке были поделены на четыре группы — квартили, в зависимости от их комиссий. Фонды в квартиле самых низких комиссий оказались доходнее квартиля с высокими комиссиями для любых классов активов. Источник: Vanguard

Лишь в сегменте растущих акций малой капитализации активные управляющие смогли дать доходность 0,22% сверх соответствующего бенчмарка. Источник: Vanguard

Правило № 4

Проявлять дисциплину

Итак, мы выбрали и оптимизировали нашу инвестиционную стратегию. Теперь задача — следовать ей и не отклоняться от намеченного пути.

Во-первых, важно сохранять холодный рассудок во время рыночных потрясений. Ведь если поддаться эмоциям, можно принять импульсивные решения. Например, во время рыночного обвала вроде случившегося в феврале — марте 2020 года инвестор мог запаниковать и начать распродавать активы задешево. В действительности же это была отличная возможность для покупок, ведь котировки быстро развернулись и устремились вверх.

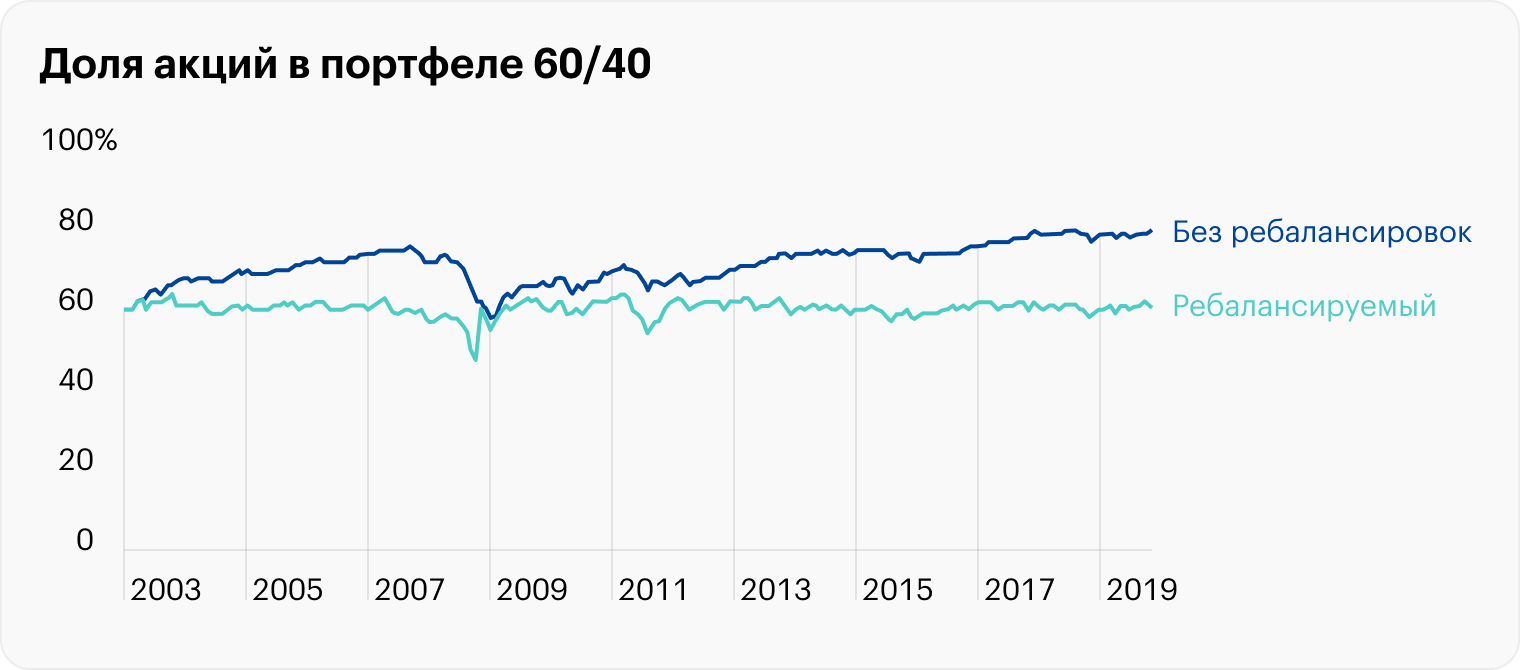

Во-вторых, нужно следить за сохранением исходного распределения активов. Дело в том, что со временем доли в портфеле размываются: быстро растущие активы начнут перетягивать на себя одеяло. Тем самым портфель отклонится от выбранной стратегии и станет более волатильным. Чтобы вернуть исходные пропорции, периодически проводят ребалансировку активов.

- Например, если бы инвестор в 2003 году собрал портфель, состоящий из акций и облигаций в пропорции 60/40, то через четыре года доля акций в нем составила бы уже 75% за счет их подорожания. Повышенное количество акций — это хорошо во время бычьего рынка и позволяет захватить больше прибыли. Но риски при этом так же сильно выросли, и в конце 2007 года с наступлением финансового кризиса этот инвестор получил бы сильную просадку — то, чего он старался избежать, изначально выбирая для себя более консервативный портфель 60/40.

Если инвестор находится в стадии накопления капитала и периодически вносит деньги на брокерский счет, он может докупать просевшие активы и тем самым выравнивать нарушенные пропорции.

Но если инвестор подолгу не вносит деньги или их недостаточно, чтобы выровнять доли инструментов, то может понадобиться принудительная ребалансировка — продажа части дорогих активов в пользу просевших.

Как показывают исследования, эффективнее всего производить ребалансировку раз в полгода или год, а также по триггеру 5% — когда доля какого-то актива отклоняется от исходной на указанный процент.

Лучшие практики ребалансировки портфеля — Vanguard

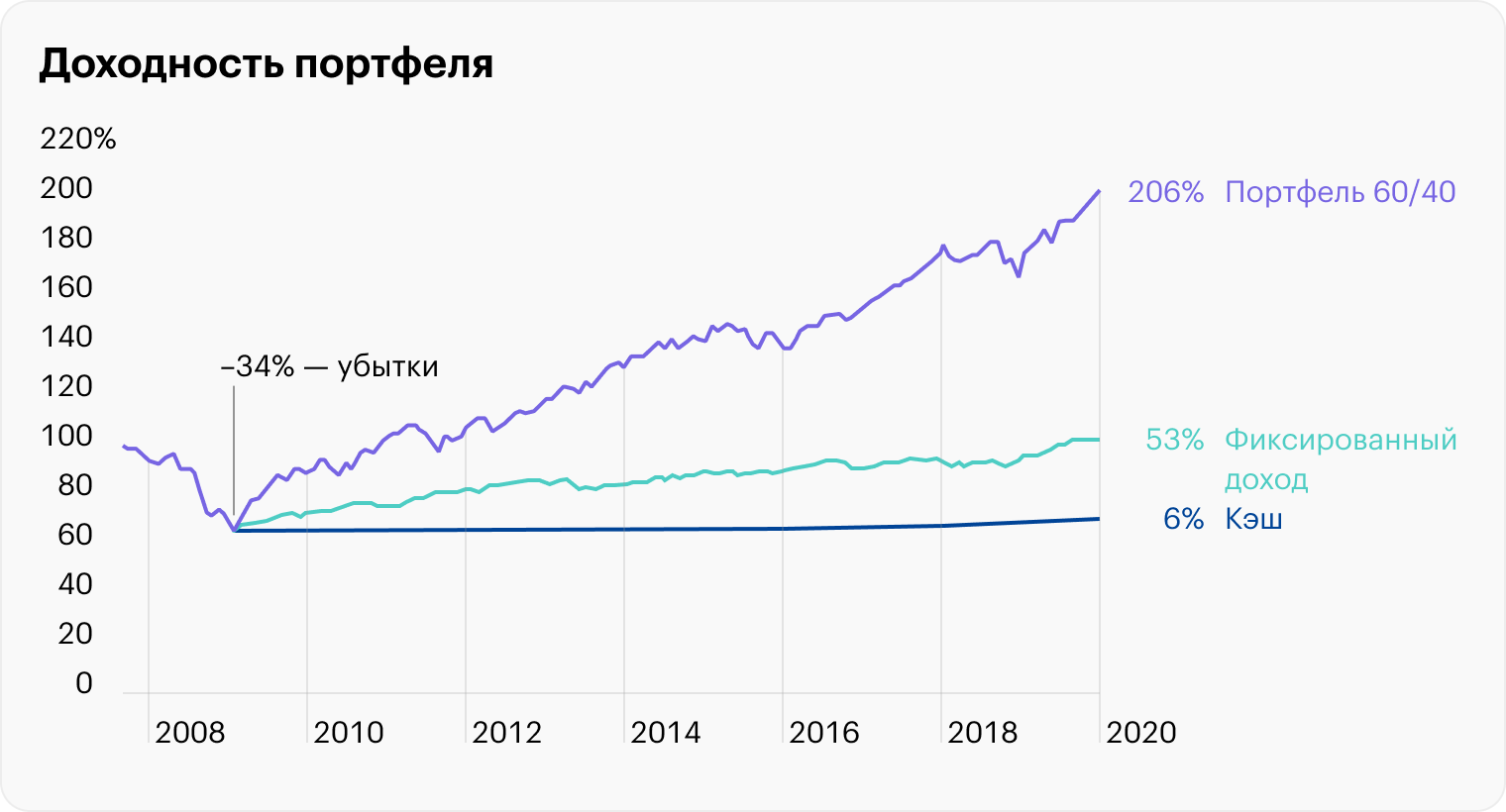

Портфель 60/40, состоящий на 42% из американских акций, на 18% из глобальных акций и на 40% из американских облигаций. Два варианта: без ребалансировок и ребалансируемый каждые полгода аналог. В первом случае инвестор вступил бы в финансовый кризис 2008 года с повышенной долей акций — 75% и испытал бы более сильную просадку. Источник: Vanguard

Чтобы показать важность сохранения дисциплины и приверженности изначальной стратегии, предположим, что инвестор устал терпеть убытки и в феврале 2009 года избавился от акций, переложив весь капитал в облигации или кэш. Это стало бы ошибкой. Если бы инвестор оставался с исходным распределением активов 60/40, это позволило бы ему быстро выйти из просадки и получить высокую доходность. Источник: Vanguard

Поиск точки входа. Еще одно опасное искушение на пути инвестора — дожидаться оптимальной точки входа.

Многочисленные исследования показывают, что в большинстве случаев это контрпродуктивно, потому что:

- По статистике, большую часть времени рынки растут. А значит, не нужно затягивать с покупкой.

- Акции — более рисковый актив, чем облигации, а облигации — более рисковый, чем просто деньги. Как мы знаем , риск и доходность на фондовом рынке взаимосвязаны, и более рисковый актив имеет большую ожидаемую доходность. Не покупая ценные бумаги и оставаясь долгое время в кэше, мы упускаем доходность. Таким образом, ожидая некую идеальную точку входа, инвестор также несет убыток в виде упущенных возможностей.

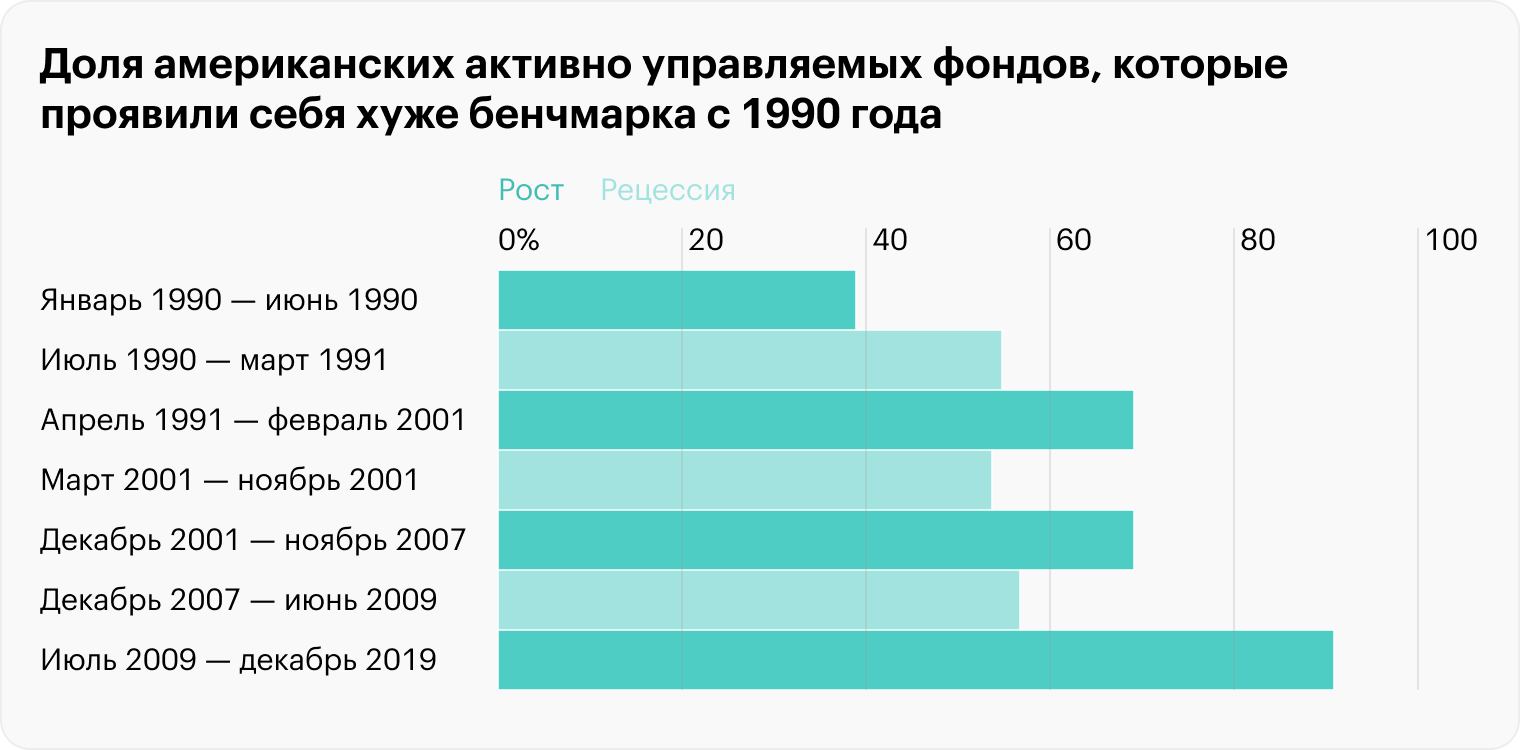

Согласно исследованиям, стратегия определения лучшей точки входа или тактическое изменение долей активов в соответствии с техническими сигналами может иногда принести инвестору прибыль выше рыночной, но в среднем такой подход все равно уступает бенчмаркам — соответствующим индексам, например, в случае с американскими акциями — индексу S&P 500.

Оценка стратегии тактического распределения активов — Vanguard

Это показано ниже на примере результатов активных фондов в разные экономические фазы с 1990 года. Только в одном из семи периодов активные менеджеры смогли получить экстраприбыль.

Большинством таких фондов управляют опытные инвестиционные менеджеры, чего уж говорить о простых частных инвесторах, старающихся опередить рынок. Источник: Vanguard

Что в итоге

- Начинающему инвестору важно сделать четыре шага: определить финансовую цель, собрать диверсифицированный портфель активов под нее, минимизировать издержки и в дальнейшем не отступать от плана.

- Целевой капитал обязательно нужно скорректировать на размер прогнозируемой инфляции в течение инвестиционного горизонта. В будущем вы не купите столько же товаров на ту же сумму.

- Широкая диверсификация — ключ уменьшению рисков и захвату роста в каждой фазе бизнес-цикла . Альтернативные классы активов, такие как золото и сырьевые товары, также помогут защититься от инфляции.

- Со временем доли активов в портфеле размываются, и периодически их нужно приводить в соответствие с исходной стратегией.

- Активное управление портфелем и угадывание точки входа в попытке обогнать рынок редко приводят к успеху.

Иллюстратор — Настя Афонина

Виктор Джин

А какой стратегии инвестирования придерживаетесь вы и что можете посоветовать новичку?

Мне кажется, слишком сложная для новичка статья получилась. Правила изложены все верные, но зачем их обильно пересыпать вещами типа CAPE или беты? Материал получился очень техническим, в то время как для новичков нужно просто хорошо изложить философию и психологию. Именно на них погорают те самые 95%, а не на незнании прогнозов Вангарда или того, что сейчас высокий CAPE. И именно на них нужно делать акцент.

>нужно просто хорошо изложить философию и психологию

На сайте подобные материалы уже имеются.

Как я ни крутил портфели, +- проще всего ETF на SP500 (мы говорим про американского брокера) покупать ежемесячно и не пытаться обогнать индекс. Надеяться, что в будущем изымать деньги по правилу 4% будет так же возможно, хотя прошлые результаты не гарантируют повторения такой же доходности.

Никак, золотые слова! Все эти игры с цифрами с 1900 года и красивые графики — всё от лукавого. Причем и ETF желательно брать типа Vanguard с минимальной комиссией, а не это вот трижды перепакованное с высоченной комиссией, которую еще и не найти легко.

Карина, всякие рашен FXUS с комиссией 0.95% в год против 0.03 % VOO/SPY даже не рассматриваются. Структурные ноты, доверительное управление, хеджфонды (ПИФы) и прочие варианты, где при росте рынка управляющий зарабатывает очень хорошо с вашего портфеля, а при падении просто зарабатывает 🙂

Никак, если брать FXUS в долгую на ИИС тип А, можно получать вычет максимально 52 000 руб и при владении более 3-х лет не платить налог с прибыли.

При покупке фондов США, бесспорно комиссия ниже, но налоги платите самостоятельно, и в принципе их платите ))). Плюс покупки на внебиржевом рынке как правило с большими суммами. В ВТБ $5к самостоятельно и $10к через брокера.

Пока склоняюсь что в условиях России, выгоднее брать FXUS.

Никак, не забудьте упомянуть, что ваша цель — «скопить капитал к пенсии» :). В противном случае рекомендация может оказаться вредной (пункт номер 1 из статьи).

Leberkas, да, конечно, если надо на 3-5 лет лучше облигации/депозит.

По поводу 95% — это все голые цифры, которые не совсем верно отражают реальность. 95% новичков в «обычном» бизнесе (как пример) тоже прогорают на горизонте в 5 лет.

Надо понимать, что новички на бирже имеют градацию. Если мы берем лудоманов на форексе или тех кто хочет скальпить или активно торговать внутри дня с плечами, то потери там 100%-е. Особенно на ближних горизонтах.

Если мы берем новичков, но тех кто просто вкладывается в обширный пул акций без плечей, то мне не совсем понятно как такой новичек вообще может потерять все свои деньги. Значимая часть из них будет испытывать просадки и это нормально, но чтоб выйти в ноль, я такого к примеру не встречал.

Новички которые работают активно, но без плечей, даже им сложно слить все деньги (быстро — скажем так).

Поэтому градация очень простая, лудоманы с плечами — дорога в трубу, на другой стороне графика — новички-инвесторы, которые по большей части не потеряют своих денег.

Ещё не мешало бы рассказать, где и как вести учёт портфеля для анализа. Того, что показывает приложение брокера, к сожалению, не достаточно.

Отличная статья. Замечательно, что есть прямые ссылки на другие материалы автора. Спасибо большое!

Ну да, всего-то 360000 долларов

Отличная статья. Ответила сразу на множество моих вопросов. Да, она не совсем для новичков, а для тех, кто уже разобрался в базовых принципах. Сохранил в закладках.

В соответствии с 3м пунктом правил, рекомендую новичкам снизить издержки на комиссию и не пользоваться брокерскими услугами Тинькофф, ибо комиссия на тарифе без абонентской платы в 5-6 раз выше, чем на аналогичных тарифах конкурентов.

Из статьи поняла, для новичка как я: не умеешь, не берись

Посоветовал бы новичку не вкладываться в IPO CoinBase полгода назад))

Только для РФ актуальнее все в рублях считать, включая инфляцию.

Здесь часто упоминаются «глобальные акции». Что это такое и какие это акции?

Отредактировано

user1485322, когда упоминаются глобальные акции или глобальные облигации, речь может идти о двух вещах:

1) Если вы видите рядом «акции США» и «глобальные акции», то речь идет об акциях из регионов, отличных от США: Европа, Азия, развивающиеся страны и т.д. Именно о них идет речь в статье и в упоминаемом исследовании Vanguard. Примером может служить Vanguard FTSE All-World ex-US ETF, его структуру можно посмотреть тут: https://investor.vanguard.com/etf/profile/VEU

2) Если глобальные акции упоминаются без США, то речь идет об акциях со всего мира, включая США. Примерами могут служить Vanguard Total World Stock ETF (https://investor.vanguard.com/etf/profile/VT) или FinEx Global Equity (https://finex-etf.ru/products/FXWO).

В обоих случаях речь идет, как правило, о широком наборе ценных бумаг (сотни и тысячи), представляющих все регионы и максимально широкий спектр отраслей и размеров предприятий. В случае с облигациями — это также может быть микс корпоративных и государственных облигаций. Часто этот набор существует в виде фондов в той или иной форме (mutual, ETF, БПИФ и т.д.).

Конкретный состав фондов может отличаться, поэтому нужно смотреть на проспекты. Например, Vanguard Total World Stock ETF включает в себя более 9000 акций предприятий с разной капитализацией, в то время как FinEx Global Equity включает в себя чуть более 500 акций предприятий с высокой капитализацией.

Укол в сторону Тинькофф с его комиссиями в аж 0,3% за каждую операцию — в 6 (!) раз больше, чем у конкурентов.

Один вопрос: когда лучше проводить ребалансировку портфеля?

Мне представляется, что, например, вторая половина октября-начало ноября — одна из лучших точек ввиду продажи экспортерами валюты для уплаты налогов — доллар чуть, но падает, становится немного выгоднее покупать активы в долларах

Если вкратце, то наиболее оптимальной стратегией является проведение ребалансировки по порогу 5% (т.е. когда доля одного из активов отклонилась от целевой более чем на 5% в ту или другую сторону) с частотой раз в полгода-год. Оптимальной с т.з. средней доходности, волатильности, размера комиссий и потраченного времени.

Если человек не занимается инвестированием профессионально, то стоит строить только консервативный портфель: облигации, недвижимость на 80-90% и остальное побаловаться и вернуться в облигации и недвижимость. Даже матерые ребята в коллективе 50-100 человек не всегда могут дать хорошую рекомендацию, а типовой обыватель, смотря между делом новости, рано или поздно сольет весь портфель.

Акции и облигации 20|80

Акции — более рисковый актив, чем облигации, а облигации — более рисковый, чем просто деньги.

Основное тезис в учебниках по инвестированию — это то, что риск в акциях на долгом промежутке времени снижается.

Но мало, кто вам говорил, что на горизонте более 30 лет риска в акциях меньше, чем в облигациях, а доходности выше. И эта теория была проверена не только на рынке США.