зачисление депозита на карту для выплат

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Уважаемый Андрей!

В дополнение к оформенной подписке

вы можете также получать:

Ежедневно свежие финансовые новости Главные новости недели Актуальные курсы валют каждый день Самое важное, что нужно знать о вашем банке

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Получайте по E-mail самые главные

финансовые новости Украины и мира:

Ежедневно свежие финансовые новости Главные новости недели Актуальные курсы валют каждый день Самое важное, что нужно знать о вашем банке

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Введите ваш E-mail Подписаться

Gelezako 13 сентября 2016, 18:53

Новые правила каждый день и естественно без уведомлений. Всю жизнь было зачисление депозита, который закончился на карту для выплат. Сегодня отказали, сказали получишь налом только в кассе, но т.к. депозит валютный, а валюту надо заказывать, то ничего я не получил. Теперь ждать 2 дня пока валюту привезут. Но самое главное то что мне не нужен кеш, мне нужно что бы деньги были на карте и получается когда мне выдадут кеш и я положу их на карту, то сразу потеряю 0.5% по условиям тарифа карт для выплат. Очень жаль что убрали возможность зачислять депозит на карту для выплат без коммисии и жаль что клиентов не оповещают 🙁

Комментарии — 9

удаленный комментарий

+ 0 LolaFerretess 13 сентября 2016, 19:15 #

Ничего себе новости!

Но если вам не нужна наличка, положите на универсальную, там не будет комиссии за нецелевое пополнение.

удаленный комментарий

+ +1 Qwerty1999 13 сентября 2016, 20:40 #

Это какой-то глюк у сотрудников Привата, наверное 13 число так действует.

Если в условиях депозитного договора указано зачисление тела депозита на КДВ по окончании срока, значит так оно и должно быть…

удаленный комментарий

+ +18 Ответ банка PrivatBankQM 13 сентября 2016, 19:32 #

Добрый день, Gelezako!

Да, это действительно так. Сейчас при закрытии вклада для получения средств Вам необходимо обращаться в кассу.

Согласно процедуры НБУ в течение дня Вы можете снять НАЛИЧНЫМИ со своего депозитного счета: при снятии валюты — не более экв. 100 000 грн; при снятии гривны — любуюу сумму без ограничений.

Если сумма Вашего вклада превышает установленные ограничения НБУ, Вам необходимо посетить банк в течение нескольких дней для получения наличных в кассе. Предварительно сумму, которую вы будете получать в кассе Вам необходимо за один день заказать в отделении.

С уважением, ПриватБанк.

удаленный комментарий

+ 0 19ALEX62 13 сентября 2016, 21:18 #

Комиссия зачисления собственных средств на карту «Для выплат» была всегда и это не секрет. Разве вы этого незнали, почитайте тарифы карты. Исключения состовляют зачисление процентов по депозиту.

удаленный комментарий

+ +12 D L 17 октября 2016, 10:56 #

Не совсем так. Собственных средств — да, комиссия была. На возврат депозита комиссии никогда не было.

Не только проценты, но и возврат вклада должен осуществляться без %. На странице https://privatbank.ua/ru/depozit/ внизу «Тарифы на обслуживание» до сих пор написано «Зачисление денежных средств с депозитного вклада на Карту для выплат – бесплатно»

Раньше 100% можно было без комиссии возвращать депозит на карту для выплат, по крайней мере, оформленный через приват 24. Никаких изменений в тарифах на сайте я не увидел.

Вопрос сотрудникам банка, это действительно так, или все же можно возвращать депозит на карту для выплат? И почему нет никаких изменений в тарифах на официальном сайте Приватбанка?

удаленный комментарий

+ +1 Qwerty1999 17 октября 2016, 14:25 #

А зачем что-то менять в тарифах, если зачисление % и возврат депозита на КДВ происходит БЕСПЛАТНО.

удаленный комментарий

+ 0 D L 17 октября 2016, 15:08 #

Значит, Вы все-таки настаиваете на «глюке сотрудников Приватбанка»?

Будем надеятся, что так и есть. Смутило просто как сообщение Gelezako, так и ответ PrivatBankQM от 13 сентября 2016 (Да, это действительно так. Сейчас при закрытии вклада для получения средств Вам необходимо обращаться в кассу.)

удаленный комментарий

+ +1 Qwerty1999 17 октября 2016, 18:51 #

В Приватбанке есть несколько вариантов работы с депозитами:

1. Открываете депозит через Приват24, пополняя его с универсальной карты, КДВ или текущего счёта (у кого он есть), указываете что делать с % и куда возвращать тело депозита (обычно КДВ).

2. Открываете депозит в отделении, вносите деньги через кассу, возможно в таком случае и забирать его надо исключительно через кассу.

Давно ничего через кассу Приватбанка не вносил — может что-то и упустил…

удаленный комментарий

+ +1 Qwerty1999 18 октября 2016, 10:47 #

Gelezako

После праздников заходил в Приватбанк поздороваться с персональным менеджером и получить заказанные ранее карты и уточнил и Ваш вопрос.

К сожалению, правила по депозитам действительно изменились:

— с депозитами, открытыми через Приват24 можно делать всё, что позволяет система

— с депозитами, открытыми через отделение банка можно проводить манипуляции только при помощи сотрудника отделения, но даже он не может осуществить переброску на КДВ или Универсалку — выдача только через кассу.

Очень надеюсь, что это временное ограничение.

Галина Пахачук: «У нас есть $3 млрд, которые нужно очень мягко переместить в другие инструменты»

ПриватБанк после национализации пытается удержать свои позиции на всех ключевых рынках и ищет себя в новых сегментах. При этом больше половины активов государственного банка сформированы гособлигациями, свыше 80% которых внесены Минфином в капитал банка, и лишь оставшиеся 20% куплены у Минфина. О том, как ПриватБанк управляет этим портфелем и каким образом собирается в рамках контролируемого оттока валютных вкладов предложить клиентам перевести депозиты в госбумаги, журналистам FinClub рассказала заместитель главы правления ПриватБанка Галина Пахачук (укр.).

Этот разговор состоялся в кулуарах Украинского финансового форума в Одессе, организованного ICU, как раз накануне выступления Галины Пахачук на панели, посвященной суверенным облигациям. В ходе своего выступления она объявила о планах банка сделать покупку госбумаг доступной для физлиц. Для нее этот рынок не новый: в карьере Галины Пахачук был и опыт работы казначеем в Ощадбанке, и управление госдолгом в Министерстве финансов, а сейчас Галина Пахачук курирует казначейские операции в ПриватБанке. В первой части интервью журналистам FinClub Виктории Руденко и Вячеславу Садовничему она рассказала, как на практике будет выглядеть покупка госбумаг в один клик.

О привлечении физлиц на рынок долговых госбумаг

– ПриватБанк заявил цель масштабно выйти на рынок ОВГЗ для физлиц. Зачем?

– Выйти на рынок физлиц – это не цель, а инструмент. Госбанки сейчас занимают 68% рынка, а стратегия государства предусматривает уменьшение этой доли. Поэтому если мы будем вести агрессивную стратегию, то будем расти, а наша задача – не расти, а удержать позиции в ликвидности банка, его надежности, платежеспособности и сохранить наши пассивы. Мы называем это контролируемым оттоком, в частности, валютных депозитов. У нас сейчас $3 млрд депозитов в иностранной валюте: около 400 млн евро и $2,6 млрд. Мы понимаем, что банк не кредитует в иностранной валюте: ни наша розница, ни МСБ не являются потребителями иностранной валюты.

После понижения ставок по валютным депозитам мы отдали гражданам в прошлом году $380 млн. Мы не можем поставить ноль по вкладам: по евро у нас 1,25%, по долларам – 3%. И хотя мы ожидали больший отток, он оказался абсолютно умеренным. Один из наших зампредов шутит, что у нас уже не депозиты, а просто ячейки для хранения валюты. Ведь с точки зрения доходности клиент от валютного депозита уже почти ничего не получает, но для надежности он держит деньги в ПриватБанке. И мы вынуждены были покупать валютные госбумаги для получения по ним процентного дохода, чтобы перекрыть разрывы, полученные в наследство. Наша валютная позиция с минусом $3,2 млрд генерирует нам убытки в 3 млрд грн при росте курса на одну гривну.

– О какой сумме контролируемого оттока средств идет речь?

– Мы говорим только о вкладах физлиц и только в валюте. Все позиции мы замещаем гривной. Валюта уходит, а в гривне за два года банк прирос на 34 млрд грн! Мы допускаем, что уйдет около $1 млрд из нынешних $3 млрд. Но это будет не быстрый процесс. Даже в условиях 2017 года ушло $380 млн, хотя мы резко снизили ставку. В этом году – еще минус $120 млн. Почему мы предлагаем валютные ОВГЗ? Клиенту предлагается новый продукт, он платит комиссионные и остается в банке, а мы сохраняем клиента. Иначе они уйдут в ячейки, а так они на три года идут в госбумаги.

– И как происходит этот контролируемый отток? Вы приходите к состоятельному вкладчику, предлагаете снять долларовый депозит и купить на него ОВГЗ?

– Мы отправили всем клиентам с валютными депозитами сообщение через мессенджер, что срок депозита заканчивается и, возможно, им были бы интересны валютные ОВГЗ как альтернатива вкладу. 68% вкладчиков ответили, что да, интересно. Я удивилась. Я думала, что интереса не будет или вообще не ответят. И мы в марте начали продавать ОВГЗ своим клиентам, поставили высокий чек в $40 тыс., поскольку на текущий момент надо пройти 77 процессов, чтобы клиент получил госбумаги.

Когда я работала в Минфине, то не думала, что это так сложно. Оказалось, что мы не создали систему равных возможностей доступа к финансовым услугам. Мы, как банки, создали систему, когда инвестор-физлицо или МСБ не могут купить этот инструмент, потому что это слишком сложно. Этот процесс простой для банка – первичного дилера, который покупает ОВГЗ в собственный портфель, а потом диктует условия остальным. Но с другой стороны, мы уже продали физлицам госбумаги на 530 млн грн, а юрлицам – на 236 млн грн. Физические лица предпочитают больше валютные ОВГЗ, чем гривневые, но вкладываются они на более длительный срок, чем юрлица.

– Из объема в 530 млн грн сколько занимают валютные бумаги, а сколько – гривневые?

– 95% гривны инвестируется в ОВГЗ на короткий срок, а в валюте, наоборот, 75% вложено в облигации на срок свыше года – физлица пошли в трехлетние валютные бумаги. Департамент, который отвечает за привлечение пассивов, переживает, что клиенты уйдут, у нас не будет депозитов, и профиль пассивов изменится. Я объясняю, что это наши клиенты и они ими и остаются. Да, профиль изменится, но мы сами его меняем.

Мы хотим, чтобы удельный вес гривневых пассивов был больше, чем валютных. А у нас есть $3 млрд, которые нужно очень мягко переместить в другие инструменты. Мы хотим, чтобы наши клиенты остались с нами. Поэтому предлагаем им вложиться в валютные бумаги, ведь по ним доходность выше, чем у наших депозитов.

Кроме того, мы сейчас разрабатываем продукт краткосрочных кредитов под залог облигаций. Если у вас есть валюта, можете купить ОВГЗ, отдать нам в залог и получить гривну. По бумагам купонные платежи раз в шесть месяцев – для нас это почти безрисковая схема.

– Сколько ОВГЗ купили именно публичные лица – PEPы?

– PEPов вообще нет, не поверите. PEPов в ПриватБанке нет.

– Вы сказали, что минимальный чек – $40 тыс., а средний?

– Максимальная сумма была $1,6 млн, но это было обычное физлицо, которое переместило валютный депозит в облигации.

– $40 тыс. – это свыше 1 млн грн, но поскольку ПриватБанк хочет сделать эту опцию доступной для всех, то минимальная сумма лота должна снижаться до номинальной цены одной облигации: 1 тыс. грн по гривневым ОВГЗ или $1 тыс. – валютным?

– Сейчас я физически подписываю по всей Украине договоры на открытие счета в ценных бумагах, это большое количество документов, клиенты понимают и ждут. Мы хотим сделать эту услугу доступной в приложении Приват24. Мне казалось, что это легко и просто, но столкнулись с НКЦБФР, Нацбанком, с вопросом обмена API, подготовкой технического задания. Вроде как все поддерживают и все согласны, но много рутинной работы, которая должна привести к тому, чтобы это было, с одной стороны, просто, а с другой – законно, защищало права инвестора.

– Какие есть варианты решения проблемы?

– Мы планируем до конца года все-таки выйти на этот продукт, потому что Нацбанк полностью поддерживает, Минфин на нашей стороне, даже НКЦБФР вроде поддерживает. Надеюсь, мы за два месяца преодолеем все изменения в депозитарной системе, в НКЦБФР.

Важным моментом является электронная, а не электронно-цифровая подпись. Вроде как комиссия слышит и готова к тому, чтобы, исходя из внутренних политик и положений банка, такое разрешить.

Следующий момент – собирать второй пакет документов. Зачем? Если это клиент нашего банка, он уже прошел идентификацию, финмон, депозит был в банке. Зачем заново этот пакет? Вроде тоже есть подвижки и понимание в этом вопросе.

Я не могу, как банк, держать торговцев ценными бумагами по всей Украине, во всех точках. У нас их всего три человека. Я хочу все делать через Приват24.

– Этот продукт будет настолько же простым, как открытие депозита в Приват24?

– Совершенно верно. Не нужно будет никуда ехать, достаточно будет присоединиться онлайн к публичному договору. Да, есть особенности депозитарного учета – хранитель, кастодиальные функции. Но и они не являются непреодолимым шагом, потому что мы будем номинальным держателем ОВГЗ от имени клиентов.

– Но все же с какой отметки будет стартовать минимальная покупка?

– Я не верю в то, что клиенты будут покупать ОВГЗ на 1 тыс. грн. Возможно, минимальный лот поставим как средняя сумма наших депозитов – 25-40 тыс. грн. Хотя я смотрела опыт Венгрии – там вообще нет ограничений, но там иначе построена система. Мы будем продавать ОВГЗ через ПриватБанк, а в Венгрии физлица их покупают в казначейской службе.

Когда я в Минфине работала, то такая идея тоже была. В Украине казначейство есть в каждом районном центре. Почему нельзя создать системную площадку по реализации ОВГЗ через офисы казначейства? Весь вопрос состоит в том, хотите ли вы массово пустить граждан-физлиц на рынок ОВГЗ. Возьмите Японию, Китай, у них в структуре госдолга внутренние инвесторы преобладают.

– Вопрос тарифов ключевой!

– Есть подвижки в этом вопросе. Отправим в НБУ письмо с нашим предложением по шкале.

– Сейчас тарифы в банках настолько высокие, что если вы продаете лотами по 1 млн грн, то как раз потому, что клиентам покупать меньшие пакеты невыгодно. Торговцы ставят меньшие тарифы и снижают сумму лота, например, до 100 тыс. грн. Если вы предложите лоты по 25-40 тыс. грн, для их покупки должны быть низкие тарифы, чтобы это было интересно клиентам. Насколько ваши комиссии будут ниже?

– Я специально промониторила сайты других банков и хочу сказать, что там такие тарифы установлены для того, чтобы клиент не пришел. У нас будут интересные тарифы.

О работе госбанка с портфелем ОВГЗ

– Среди всех банков ПриватБанк является крупнейшим держателем ОВГЗ, большая часть которых была получена от Минфина в ходе докапитализации. Как много таких ОВГЗ было монетизировано?

– Интересный момент: сейчас на балансе банка находятся ОВГЗ на 155 млрд грн, что совпадает с полученными в капитал госбумагами на 155,3 млрд грн. В момент перехода ПриватБанка под контроль государства он нуждался в ликвидности, и мы монетизировали бумаги на 27 млрд грн буквально в течение месяца: на 25 млрд грн – в конце декабря 2016-го, и на 2 млрд грн – в январе.

– Проводилась ли монетизация капитализационных госбумаг после января 2017 года?

– Нет. Мы сейчас разделили наш портфель на две части. Одна часть – капитализационные бумаги на 128 млрд грн. Это индексированные и срочные процентные бумаги. А вторая часть – текущий короткий портфель, который мы формируем, исходя из излишка нашей ликвидности. Получается, что мы фактически заместили портфель монетизированных капитализационных госбумаг на 27 млрд грн собственными вложениями.

– Вы тогда монетизировали ОВГЗ напрямую у Нацбанка?

– С тех пор политика Нацбанка изменилась: он отказался от фискального доминирования и не собирается больше монетизировать ОВГЗ. Поэтому если вам понадобится ликвидность, вам придется выходить с ОВГЗ на рынок. Вы прощупывали почву, есть ли на них спрос?

– Если говорить о коротком портфеле на 27 млрд грн, который мы сами формируем с горизонтом до трех лет, то, конечно, для него рынок есть. Это валютные облигации, и немного в 2018 году начали покупать гривневые облигации. Этот портфель абсолютно ликвидный: гривневая часть короткая, а валютная – до полутора лет.

Если брать капитализационный портфель, то там дюрация около 10 лет – сейчас уже 9,3 года. Мы понимаем, что рынка для них нет. И когда писали стратегию банка до 2022 года, то поставили задачу стратегического характера уменьшить удельный вес госбумаг в наших активах. Мы сделали анализ стран, в которых в разные периоды формировались большие доли. Средний уровень – около 40%, оптимальный – 25%, не выше 30%. Но есть страны, которые вообще ставят запрет на инвестиции в госбумаги, либо устанавливают лимит на уровне 10%.

– А какая доля госбумаг у ПриватБанка сейчас?

– Почти 56% в общих активах. Это много. Наша стратегия говорит, что мы должны стремиться к сокращению этой доли, но банк не будет продавать портфель себе в убыток. Учитывая, что монетизации Нацбанка больше не будет, для нас возможны несколько вариантов: продать с убытком, дождаться, когда появится рынок, который поглотит эти бумаги без дисконта, или вернуть их собственнику.

– В декабре 2016 года состоялась первая докапитализация банка. Уже в начале 2017-го он показал большую прибыль, которая потом сменилась убытком. И финансисты говорили об искусственности той прибыли из-за переоценки стоимости полученных ОВГЗ. Это правда?

– Когда мы получили эти бумаги, то переоценка портфеля составила 13 млрд грн влияния на капитал второго уровня. На переоценку влияют четыре показателя, в частности, ставки Treasury USA, кривая доходности на внутреннем рынке и т.д. И если событие первого дня дало нам минус, больше 20 млрд грн, то переоценка справедливой стоимости – плюс 33 млрд грн.

– Учитывая, что вы не будете продавать бумаги в убыток, а ставки по новым эмиссиям Минфина растут, получается, вы будете ждать погашения по короткому портфелю?

– ПриватБанк в прошлом году купил облигации ГИУ. Это была ваша инициатива?

– У нас была излишняя ликвидность, мы в тот момент не кредитовали, деньги лежали, межбанк практически свернулся. И наш комитет решил купить бумаги под гарантию правительства на 1 млрд грн. В декабре 2018 года они погашаются.

– Будете перевкладываться?

– Без гарантий правительства не будем, поскольку мы не можем оценить ГИУ с точки зрения их самостоятельности. Плюс сейчас доходность по ОВГЗ выше.

– Вы заявили цель снизить долю ОВГЗ в активах. Фактически это означает, то вы должны перестать покупать госбумаги на свой баланс!

– Не совсем так. В стратегии сказано, что к моменту, когда собственник и независимый набсовет решат предложить миру очень хороший капитализированный, системный, генерирующий прибыль банк, то удельный вес ОВГЗ должен быть меньше. Сейчас портфель ОВГЗ разделен на две части: 128 млрд грн – капитализационные, по которым в начале 2019 года будет предложена программа уменьшения удельного веса ОВГЗ в структуре активов, вторая часть – это наш портфель до трех лет. Мы сделаем портфель исключительно для поддержки ликвидности банка. Каждую неделю у нас происходит или выплата процентов, или погашение. Мы пролонгируем только в рамках погашения, чтобы портфель не рос с точки зрения объема. Если сегодня госбумаги приносят больше дохода и меньше риска, чем все остальное, мы будем покупать 3-6-месячные бумаги. Подчеркну, наша задача к 2022 году – уменьшить удельный вес ОВГЗ. Что можно сделать? Вырасти в два раза, тогда удельный вес упадет, или продать их, или вернуть акционеру.

– В Минфине вы занимались госдолгом и знаете, как Минфин работал с банками и как госбанки помогали Минфину с финансированием дефицита бюджета. А как сейчас?

– У нас независимый набсовет, у Укргазбанка – тоже. В набсовете, если вы спросите у Энгина Акчакочи, нет абсолютно директивных вещей, как то прокредитовать «Нафтогаз» или что-либо подобное. У нас каждую неделю заседает комитет управления активами и пассивами: 18 человек из разных направлений и подразделений, казначей банка выходят с тем, сколько у нас лишней ликвидности и что мы можем с ней сделать. И мы самостоятельно принимаем эти решения.

– Сейчас Минфин плохо размещает ОВГЗ. Почему? Банкам не интересна доходность?

– ПриватБанк размещает или берет овернайты на 5-7 млрд грн и работает с десятью банками в начале турнирной таблицы. Мы конкурируем со ставкой депозитных сертификатов НБУ, ставкой Минфина и нашими депозитами. А наша стратегия говорит нам, что мы должны быть чуть ниже рынка и вести его за собой. Если рынок – это 18%, то мы должны быть 17%. Сейчас у ПриватБанка самая оптимальная стоимость пассивов. Ресурсы очень комфортны для кредитования МСБ. А мы хотим вернуть клиентов МСБ, им должно быть выгодно через нас работать.

– Если ставка по депозитам будет очень низкая, клиенты ведь будут уходить, например, в продукт «Монобанк» от Универсал Банка?

– «Монобанк» говорит, что у них 300 тыс. карточек. ПриватБанк в свое время раздал 22 млн карт, из них 16 млн одним продуктом пользовались, а почти 7 млн – больше чем тремя продуктами, это активные пользователи.

– Вот они и уходят?

– Всем места под солнцем хватит. Мы знаем профиль своего клиента – возраст, пол. Он у нас похож на профиль клиента Ощадбанка – люди старше 48 лет. Но ПриватБанк привлекает юниоров – их уже свыше 700 тысяч. И они вырастают в наших молодых клиентов.

Как забрать депозит в ПриватБанке: 2 доступных способа и условия расторжения

Полезная информация

Автор sover На чтение 4 мин Просмотров 12.3к. Опубликовано 31.01.2019

Чтобы у владельца вклада было понимание как забрать депозит в ПриватБанке, необходимо тщательно ознакомиться с условиями договора. Компания ПриватБанк является крупным финансовым учреждением, с достаточно большим денежным оборотом. Совершение всех финансовых операций совершаются в соответствии с Постановлениями Национального Банка Украины.

ПриватБанк предлагает такие виды вкладов:

- «Стандарт»;

- «Джуниор»;

- «Приват-вклад»;

- «Стандарт беспроцентный»;

- «Копилка».

Способы забрать депозит

Способов как снять депозит в ПриватБанке существует несколько.

Компания ПриватБанк заботиться о комфорте своих клиентов, и для этого разрабатывает сразу несколько вариантов оформления расторжения депозитного договора. В зависимости от вида вклада и своих личных предпочтений, клиент выбирает комфортный и удобный для себя путь.

В отделении банка

Самым привычным способом оформления и проведения финансовых операций является непосредственное посещение финансового учреждения.

Для получения денежных средств по депозиту в любом отделении ПриватБанка, которое территориально удобно для человека, необходимы такие документы:

- оригинал депозитного договора, с детальным описанием срока действия, процентных ставок, и всех остальных нюансов соглашения;

- пластиковая карта банка на имя вкладчика депозита;

- паспорт;

- ИНН;

- квитанции и другие платежные документы о внесении средств на счет вклада.

Преимущества такого обращения: документы заполняются квалифицированными специалистами, которые подробно расскажут обо всех важных моментах, условиях, рисках и выгодах, связанных с финансовыми операциями.

Если депозит расторгается до окончания срока договора, то сотрудники банка предупредят о возможной потере процентов, начисленных по вкладу. Денежные средства могут быть выплачены как наличными в кассе, так и перечислены на карту клиенту.

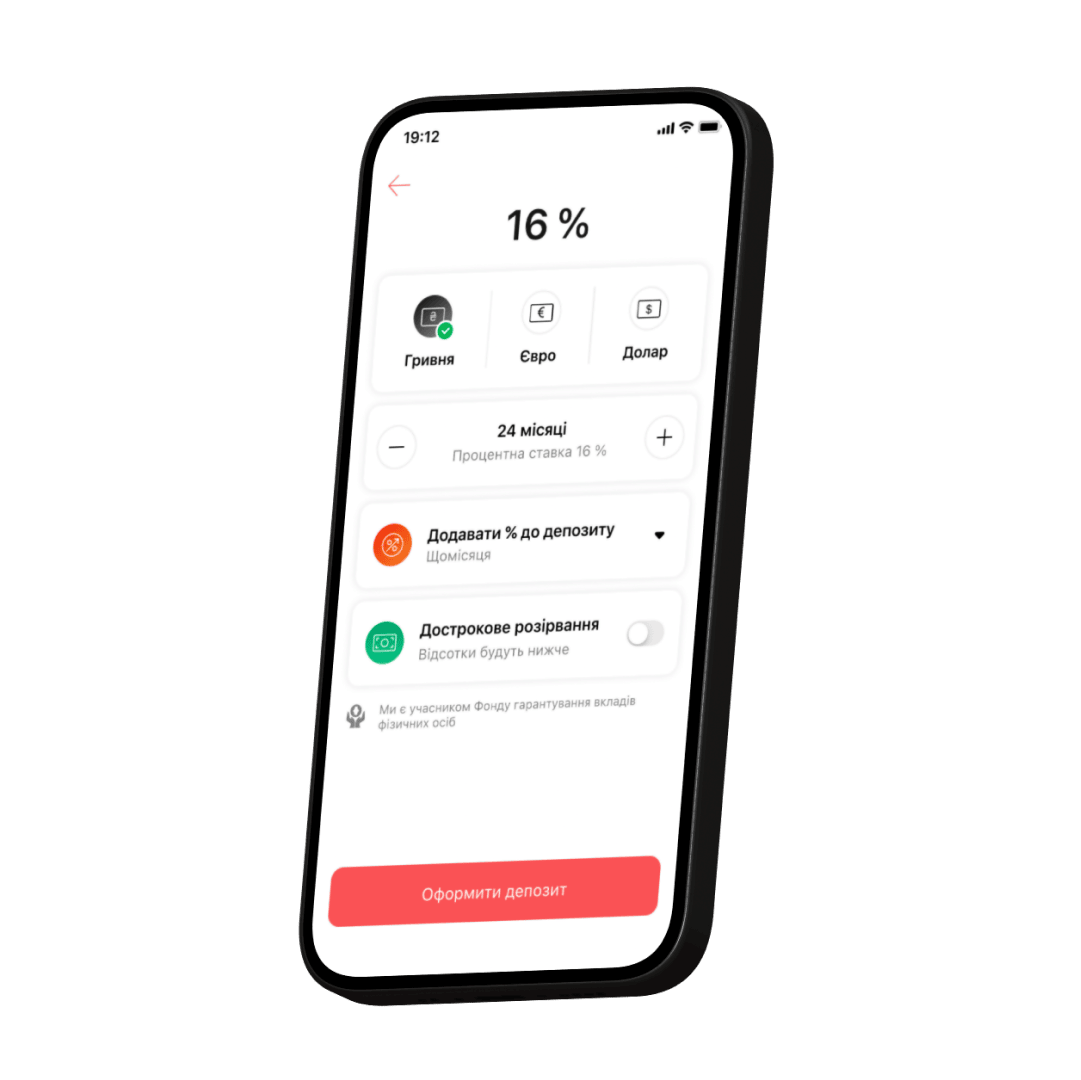

Через Приват24

Для того чтобы снять деньги с депозита в гривнах, можно воспользоваться системой Приват24 или мобильным приложением. Такой вариант не требует посещения финансового учреждения, нет необходимости тратить время на дорогу, очередь и оформление всех документов.

Простой алгоритм действий позволит за несколько кликов расторгнуть депозитный договор и перевести деньги на указанный счет. Порядок действий такой:

- открываем официальную страницу сервиса Приват24;

- проходим авторизацию через введение логина и пароля;

- подтверждаем ввод в систему кодом из смс;

- в меню выбираем раздел «Депозиты»;

- переходим во вкладку «Мои депозиты»;

- из списка, который открылся, выбираем интересующий вид вклада;

- после подробного ознакомления с информацией о депозите нажимаем кнопку «Расторгнуть депозит»;

- заполняем поля про причины расторжения соглашения и вводим реквизиты счета, на который будут переводиться деньги;

- подтверждаем операцию кодом из сообщения банка и жмем кнопку «Готово»;

- операция завершена.

В течение нескольких минут деньги будут зачислены на указанную карту, а в приложении или на номер телефона придет уведомление о проведенной переброске суммы вклада.

Условия расторжения

Довольно распространенной практикой при требовании досрочного расторжения депозита является предложение сотрудниками банка продлить вклад на более выгодных условиях.

Если же вы окончательно решили забрать свои деньги, то стоит быть готовым к тому, что финансовое учреждение может не выплатить в полном объеме начисленные за определенный период проценты.

Если сумма депозита значительна, и вы желаете получить ее наличными, то лучше подойти в отделение банка за несколько дней до расторжения и предупредить сотрудников о том, что нужно заказать определенную сумму денежных средств.

Еще одним важным моментов является правильное соблюдение процедуры. После окончания срока вклада проблем с его возвращением, как правило, не возникает.

Действия клиента при отказе банка в возврате

Согласно регламента деятельности учреждения гражданин имеет право снять деньги с депозита, как по окончании его срока деятельности, так и до наступления такого периода. Расторжение депозитного договора проводится в любом отделении банка, независимо от места проживания клиента или места оформления соглашения.

Но из любого правила бывают исключения и случаются ситуации, в которых банк отказывает вкладчику вернуть его деньги. Что же делать в таком случае?

Первый самый простой вариант, в случае не выдачи денег до окончания срока депозита, – это дождаться даты окончания договора и без проблем забрать свои деньги вместе с начисленными, за весь период процентами.

Второй вариант – это обращение с письменным заявлением в ближайшее отделение банка и параллельно в Фонд гарантирования вкладов физических лиц. В течение 30 рабочих дней соответствующие органы примут решения о возможности возвращения денег. О результатах рассмотрения обращения заявителя информируют в письменном виде. Таким способом могут воспользоваться не все вкладчики, а только те, размер вложенных средств которых не превышает 250 тысяч гривен.

Третий вариант – самый продолжительный и затратный – это обращение в суд за разрешением спора.

При решении проблемы указанным путем стоит запасаться терпением и быть готовым понести дополнительные расходы, связанные с судебным разбирательством.

Depositing in monobank is profitable

We cannot and, even if could, do not want to set additional conditions for obtaining a deposit for the purchase of any products or services related to us.

We cannot make amendments in the contracts concluded with the customers on our own, except for the cases specified in the contract and the law.

The customer may also refuse from receiving electronic advertising materials – letters, messages, etc.