�� Как заработать на падении ключевой ставки? Часть 1.

Сейчас вопрос высоких ставок стал одним из ключевых во всех сферах, от недвижимости до финансов. Я недавно выкладывал видео о том, как можно на обычных вкладах заработать до 22% годовых, это абсурдно, но пока работает. И если вклады это про заработок, то кто-то должен за это платить… Вторая сторона медали — кредиты и ипотека. Бизнес и физические лица по текущим ставкам не могут позволить себе взять большой кредит или ипотеку (без учета льготных программ), что сильно замедляет экономический рост и аукнется нам в будущем.

Если рассчитывать на то, что ЦБ удастся обуздать инфляцию и до июля текущего года будет пройден пик по этому показателю, то с высокой долей вероятности, начнется цикл снижения ставок. Он позитивно отразится на экономике, которая должна будет постепенно перезапуститься. Наша же задача не ждать, когда ставки снизят, а искать варианты заработка на этом снижении.

✔️ В такие периоды себя хорошо чувствуют длинные облигации, у которых постоянный купон. Но здесь есть и риски ликвидности. Учитывая, что такие бумаги обычно инвесторы покупают не с целью досидеть до погашения, а с целью заработать на снижении ставки. Поэтому, в качестве примера мы рассмотрим наиболее ликвидные длинные облигации от Минфина РФ — ОФЗ (Облигации Федерального Займа).

�� Вы уже самостоятельно можете выбирать выпуски от других эмитентов, главное внимательно проверяйте кредитный рейтинг, срок до погашения, наличие оферт, доходность и ликвидность выбранной бумаги.

�� Сейчас доходность к погашению по многим длинным ОФЗ находится на уровне 12%. Подробнее можете посмотреть на скрине ниже. При размере ключевой ставки в 16% это не так интересно, но с другой стороны, рынок нам дает понять, что крупные игроки не ожидают того, что такая высокая ставка с нами надолго. Поэтому по длинным бумагам мы и не видим доходность на уровне 15-16%.

�� Чтобы больше заработать на росте тела облигации (например для ИИС тип Б, если купоны выводятся на банковский счет), лучше брать бумаги с небольшим размером купона, но с существенным дисконтом рыночной цены облигации к номиналу. Если же вам важнее фиксация высокой текущей доходности (от купонов), то лучше рассматривать бумаги с максимальным размером купона.

Для удобства приведу здесь пару длинных ОФЗ с максимальным и минимальным купоном:

⬆️ Максимальный купон:

ОФЗ-26244-ПД (#RU000A1074G2) с погашением 15.03.2034, купон 11.25%, текущая цена 973 руб.

ОФЗ-26241-ПД (#RU000A105FZ9) с погашением 17.11.2032, купон 9.5%, текущая цена 885 руб.

⬇️ Минимальный купон

ОФЗ-26233-ПД (#RU000A101F94) с погашением 18.07.2035, купон 6.1%, текущая цена 655 руб.

ОФЗ-26235-ПД (#RU000A1028E3) с погашением 12.03.2031, купон 5.9%, текущая цена 729 руб.

Как видите, цена облигаций с небольшим размером купона сильно ниже аналогов, где купон высокий. В качестве примера рассмотрим сценарий изменения цены облигаций, при снижении эффективной доходности всего на 3 п.п. с 12% до 9%, в случае падения ключевой ставки:

Цена ОФЗ-26244-ПД вырастет с 973 руб. до 1160 руб. или почти на 20%. И еще 11,25% мы получим от купона. За год доходность может составить до 30% годовых.

Цена ОФЗ-26233-ПД вырастет с 655 руб. до 810 руб. или почти на 24%. И еще 6% мы получим от купона. За год доходность может составить те же 30% годовых.

Я не знаю, насколько ставки снизятся в текущем году и снизятся ли вообще. Но если это случится, то на консервативных инструментах, как ОФЗ, получился неплохо заработать. Допускаю даже сценарий, при котором доходность по длинным облигациям обгонит доходность по акциям в текущем или следующем году.

Так что берите на вооружение идею, калькулятор и ищите подходящие выпуски под вашу инвестиционную стратегию. Пример своего портфеля приведу на скрине.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами и новостями в оперативном режиме: Telegram, Вконтакте, Дзен, Смартлаб

- спецраздел:

- облигации

- обсудить на форуме:

- ОФЗ облигации

- Ключевые слова:

- облигации

Блог компании БКС Мир инвестиций | Как заработать до 70% на росте и падении доллара

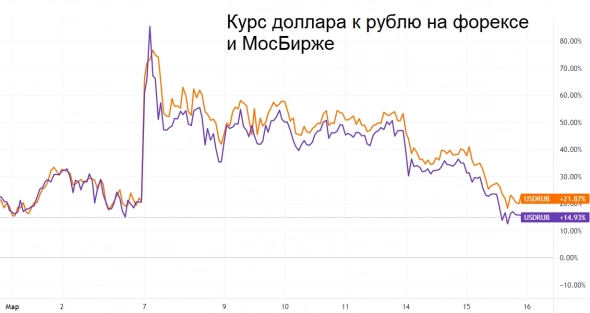

Валютный рынок нарушил шаткое равновесие, в котором он пребывал последние недели. Доллар вышел за пределы коридора 110–120 и пока держит путь вниз. Рассмотрим две базовые стратегии, которые доступные любому инвестору.

Почему фьючерс, а не просто валюта

Сегодня мы имеем уникальных ситуацию, когда введена комиссия 12% за покупку долларов, евро и фунтов, и при этом валюта находится вблизи исторических максимумов по отношению к рублю.

Из-за этого образовалось сразу несколько не совпадающих валютных курсов: биржевой, официальный (самые низкие) и межбанковский (он бывает выше примерно на те же 12%).

В этой нестандартной ситуации заработать на валюте становится сложнее. Входить рублями в доллары на всю сумму довольно рискованно, а продавать валюту за рубли может оказаться невыгодно в перспективе.

Фьючерсы по своей природе устроены так, что они компенсируют эти риски и недостатки. Для условной покупки 1000 у.е. достаточно около 17 тыс. рублей (сумма гарантийного обеспечения на счете), остальное можно просто разместить на вкладе, а чем мы писали ранее. Комиссия с такой сделки составит около 2 рублей (биржевой сбор). Сегодня это самый дешевый способ купить или продать валюту.

Но есть и еще одно важное свойство фьючерса: он включает в себя премию в виде разницы ставок в РФ и США. За сам факт удержания позиции покупатель платит (а продавец получает) около 20% годовых. Как это работает, покажем на двух примерах: когда мы ставим на рост или на падение доллара в этом году.

Как заработать на росте доллара

Для начала приведем пример с ростом валюты. В пользу удорожания доллара можно назвать несколько факторов. Это не гарантированные, но вполне возможные сценарии:

— снижение валютной выручки экспортеров из-за проблем с логистикой и платежами, что приведет к падению притока долларов и евро в страну

— двузначный рост инфляции в РФ

— отток нерезидентов после снятия ограничений, как следствие, вторая волна спроса на валюту

Для оценки последствий возьмем четыре фьючерса на доллар на Московской бирже, которые исполняются в июне, сентябре, декабре и марте. Цену покупки фиксируем на сегодняшний день. Их можно будет продать и досрочно, но для наглядности представим, что мы их продержим до конца их обращения (экспирации).

В цене каждого заложена та самая форвардная премия: около 5% в июньском (три месяца удержания по ставке 20% годовых), 10% в сентябрьском (полгода), 15% в декабрьском (три квартала) и 20% в мартовском (исполняется ровно через год).

Далее берем четыре сценария, которые покажут, сколько можно заработать на росте доллара в каждом случае: если он будет стоить 110 рублей через три месяца, полгода, три квартала или год, если он будет стоить 140 рублей, 170 рублей или 200 — всего 16 сценариев.

В итоге мы увидим следующее. При сегодняшнем курсе доллара чуть ниже 110, если он таким и останется мы, разумеется, не сможем заработать в рублях и даже потеряем — до 18%. Чтобы полностью компенсировать премию, нам надо увидеть рост доллара хотя бы 5% за квартал и до 20% за год.

Лучший результат, как следует из таблицы, мы получим при сценарии, когда доллар будет стоить 200 летом, то есть вырастет достаточно быстро. Это принесет 75% в рублях (уже за вычетом форвардной премии).

Для сравнения, прямая покупка валюты обошлась бы на 12% дороже и принесла бы чистым итогом только 64% — временно введенная комиссия «съедает» шестую часть прибыли при лучшем из описанных сценариев. То есть ставка на рост валюты выгоднее через фьючерс, чем через покупку USD/RUB на валютном рынке.

Как заработать на падении доллара

Теперь рассмотрим ситуацию с падением валюты. Тут играют другие факторы, которые могут в итоге перевесить. Опять же, мы говорим о весьма возможных, но не гарантированных сценариях, которые уже не раз отыгрывались в прошлом:

— сжатие импорта из-за санкций и закрытие границ приведет к снижению внутреннего спроса на валюту

— двузначные ставки в облигациях и депозитах создают спрос на рубли против доллара и евро

— запрет ЦБ на вывод валюты (для резидентов и нерезидентов) заморозит размер резервов на текущем уровне

— экспортеры должны продавать 80% валютной выручки, что способствует снижению курса USD/RUB

Снова пропишем четыре сценария с каждым из четырех фьючерсов. Внесем их в таблицу и посмотрим, что будет, если бы мы их продали сегодня. В качестве целей берем прогнозный курс 110 за доллар, затем 100, 90 и 80 рублей.

В данном случае форвардная премия работает в нашу пользу. Даже если биржевой курс практически не поменяется (останется около 110 рублей), мы получим от 4% дохода за три месяца (контракт Si-06.22) и до 22% за год (Si-03.23). Это и есть эффект разницы ключевых ставок в РФ и США.

Но еще более любопытным может быть результат, если мы увидим максимальный откат доллара (до 80 рублей, или на 26% вниз) через год. В сумме с форвардной премией такой сценарий дает нам 68% рублевой прибыли. Это сопоставимо с падением фондового рынка России в феврале.

Выводы

В текущих условиях работа с фьючерсами может быть интересней, чем операции на валютном рынке: они не несут в себе повышенных комиссий, связанных с ограничениями на операции с долларами. Инвесторы могут рассмотреть как покупку, так и продажу актива — в зависимости от принятого сценария.

Форвардная премия, включенная в стоимость валютного фьючерса, на сроке до полугода «отбивается» отсутствием комиссии. То есть заработать на росте доллара здесь проще, чем с прямой покупкой за рубли.

Более сильные результаты дает стратегия продажи фьючерса. Даже в случае, если доллар не изменится к рублю, продавец получит форвардную премию в размере около 20% годовых. Если к этому добавится сценарий отката валюты вниз, то на этом можно будет заработать до 70% (при снижении USD/RUB до 80).

Блог компании Тинькофф Инвестиции | Как заработать на скачках валюты? Простое правило ребалансировки

У каждой валюты свой характер. У рубля характер суровый. Он может укрепляться очень долго, пять—десять лет подряд, а потом — упасть в два раза за один день.

Этому есть логическое объяснение. В России устойчивый профицит внешнеторгового баланса. В страну приходит валюты больше, чем выходит из нее. ЦБ покупает валюту, формируя резервы. Но он не может или не хочет скупать все излишки валюты, и постепенно рубль укрепляется.

Когда наступает кризис или в воздухе только запахло кризисом, на рынках начинается распродажа активов развивающихся стран. Они продают наши акции, ОФЗ. Рубли меняют на доллары и доллары уводят к себе. В этот момент рубль резко падает.

Можно ли на этом заработать? Если держать кэш наготове и угадать момент, то можно.

Но есть более изящный способ

Если в вашем портфеле активы в разных валютах и вы поддерживаете изначально запланированные пропорции посредством ребалансировки, то вы автоматически зарабатываете на скачках валюты.

Например, держите два фонда в равных пропорциях. VTBB — российские корпоративные облигации, доходность 14% в рублях.

RUSB — долларовые облигации, доходность 6% в долларах. При расхождении 10% ребалансируете, возвращая к паритету.

Первый сценарий: рубль укрепляется, VTBB растет быстрее, при расхождении на 10% продаете часть VTBB и покупаете RUSB.

Второй сценарий: доллар вырос, как 18 марта, на 30%. Продаете часть RUSB и покупаете VTBB.

Что вы делали по факту? Просто поддерживали пропорции. А по сути? Вы покупали доллар по 62 и продавали по 80. Придерживались главного принципа — купи дешевле, продай дороже.

При этом ваши деньги не лежали в кэше, они были в инструментах, которые обгоняют инфляцию. И вы не пытались угадывать, а действовали по стратегии. При всех будущих изменениях курса вы всегда будете покупать дешево, продавать дорого.

Фонды взяты в качестве примера, не является инвестиционной рекомендацией.

Автор: Андрей Кузнецов, инвестор, профиль в Пульсе — PORTFOLIO

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на [email protected].

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

- Ключевые слова:

- валюта,

- Ребалансировка,

- Тинькофф Инвестиции,

- тинькофф

26 комментариев

прикол в том, что падают стремительным одновременно вниз и валютные етф фонды и рублевые при резкой девальвации и можно остатся надолго в минусе, просто повезло бычкам в апреле-что залили пожар деньгами но в третий раз фокус может не удастся

- 23 июня 2020, 12:16

- Ответить

Стоит ли копить с помощью наличных долларов, не используя другие инструменты?

Думаю, куда сейчас вложить свободные деньги на несколько лет. Конкретной цели у меня нет, но хочу защититься от инфляции. А вообще главное, чтобы капитал не мог обнулиться или оказаться заблокированным из-за каких-то проблем в экономике или политике.

Возможно, буду покупать квартиру и эти деньги пригодятся для первого взноса по ипотеке, но пока не уверен. Так далеко не заглядываю.

Думал о разных ценных бумагах, вкладах и не только, но либо доходность не очень, либо вижу риски. Да и после событий 2022 года не сильно доверяю бирже.

Постепенно пришел к идее купить почти на все свободные деньги наличные доллары. Оставлю только немного рублей на карте на текущие расходы и как финансовую подушку. Каждый месяц буду покупать доллары на часть дохода, особенно если курс окажется ниже, чем при первой большой покупке.

Что думаете? Насколько хорошая идея вкладываться в наличные доллары?

Могу понять ваше недоверие к ценным бумагам: после 2022 года многие инвесторы получили убыток либо их активы оказались заблокированными из-за санкций. Из-за этого им пришлось пересматривать стратегию, а некоторые вообще разочаровались в инвестициях.

Поэтому купить на всю сумму наличные доллары примерно по 82 ₽, как в конце апреля 2023 года, и тем более по 78—79 ₽, как в конце марта, — это не худшая стратегия, которую я могу себе представить. Однако у нее есть и существенные минусы.

Расскажу, какие преимущества и недостатки есть у вложений в валюту на несколько лет. На всякий случай: это не инвестиционная рекомендация и одновременно не попытка вас отговорить. Все решения за вами.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Плюсы наличных долларов

Надежность. Доллар США — это валюта крупнейшей экономики мира, а также основная резервная валюта и основная валюта международной торговли. При этом банкноты, выпущенные много лет назад, по-прежнему в ходу.

Российский рубль, к сожалению, проигрывает в сравнении. Советские рубли потеряли ценность, а в 90-е российский рубль пережил деноминацию и девальвацию. Рубль постепенно дешевеет к доллару — иногда большими скачками. Доллар же не страдает от потрясений российской экономики.

Если же это наличные, то их дополнительный плюс — меньшая зависимость от российской финансовой системы и решений органов власти. Можно ограничить снятие валюты со счетов, запретить перевод денег между ними и даже при желании заморозить валютные счета или принудительно конвертировать их в рубли. С наличными долларами такое не сделать.

Возможность заработать на росте курса. Если вовремя купить и продать доллары, реально получить неплохую прибыль.

Так, в начале и середине 2014 года доллар можно было купить по 34—36 ₽ . К концу года курс ЦБ поднимался выше 65 ₽, а на бирже даже больше. Продав доллары в этот момент, можно было удвоить вложенную сумму менее чем за год.

В конце декабря 2014 года курс ЦБ опускался ниже 55 ₽, а затем к началу февраля 2015 года добрался до 69 ₽. Это еще более 25% прибыли за неполные полтора месяца для тех, кому повезло.

Сильный рост был и в конце 2015 — начале 2016 года, в марте 2020 и особенно в конце февраля — начале марта 2022 года. В последнем случае доллар за пару недель вырос с 76 до 120 ₽.

Легко вложить деньги. Весной 2023 года наличные доллары можно купить без всяких проблем. Они есть во многих банках и обменниках. Подробно мы писали об этом в другой статье в Тинькофф Журнале.

Это приятное отличие от весны и лета 2022 года, когда банки не продавали доллары и евро. Тогда была высокая активность в телеграм-чатах, посвященных купле-продаже валюты.

Сейчас, чтобы купить доллары, достаточно обратиться в банк. При покупке более чем на 40 000 ₽ обязательно попросят паспорт. Но в целом процедура простая — без открытия счетов и подписания пачек документов.

Распространенность и ликвидность. Доллары можно обменять на местную валюту по всему миру. В некоторых странах можно расплатиться ими без обмена. Это плюс для туристов и тех, кто хочет надолго переехать в другую страну.

Продать доллары в России легко: их принимают и в банках, и в обменниках. Частные лица тоже могут заинтересоваться ими, но на всякий случай напомню, что операции в валюте между резидентами РФ незаконны и за них полагается штраф.

Наличные доллары точно ликвиднее золота и недвижимости.

Дополнительные плюсы наличной валюты

Скрытность и безопасность. Если вы привезли доллары из другой страны, покупали в банках и обменниках без паспорта или получили от частного лица, практически никто не будет знать, что они у вас есть. Это отличает их, например, от банковских счетов.

Следствие этого — то, что наличную валюту сложно забрать и относительно легко скрыть. Для кого-то это плюс, ведь в жизни бывают разные ситуации.

Доллары подходят всем. Купить наличную валюту и владеть ею может любой человек, по крайней мере совершеннолетний. Это не запрещено даже госслужащим и военнослужащим — про последних у нас есть отдельная статья.

Основные риски наличных долларов

Риск убытка. Доходность долларов зависит от того, когда вы их купите и продадите. Предсказать курс крайне сложно: ретроспективно всегда очевидно, как он должен был измениться, но попробуйте это сделать на ближайшие месяцы или годы.

Есть риск купить дорого, а потом курс упадет — и вы будете в убытке. При сроке несколько лет это менее вероятно, чем при вложениях на несколько месяцев, но все же .

И хотя не обязательно продавать доллары в минус, убыток в рублях все равно есть: ваш капитал уменьшился. Если же именно на это время вы планировали какие-то крупные траты, падение курса будет проблемой.

Нынешние 81,5—82 ₽ за наличный доллар выглядят довольно неплохо, по крайней мере если сравнивать со 100—120 ₽ в марте или апреле 2022 года. С другой стороны, еще в конце марта 2023 года доллары были по 78—79 ₽ , а осенью 2022 года можно было найти их по 64—65 ₽ .

И хотя на горизонте нескольких лет рост курса я считаю более вероятным, чем падение, не могу полностью исключить укрепление рубля. Многое зависит от международной ситуации, санкций и других малопредсказуемых факторов. Многие ли ожидали, что после 120 ₽ в марте 2022 года уже летом курс доллара согласно ЦБ приблизится к 50 ₽?

Вы собираетесь периодически докупать доллары. Это хорошо, если окажется, что сейчас локальный пик, а затем курс будет ниже: будет шанс снизить среднюю цену покупки.

Инфляция. Допустим, через несколько лет курс доллара будет выше, чем сейчас. Но это еще не значит, что вы заработали.

Дело в том, что инвесторам должна быть важна не номинальная доходность, а реальная, то есть с поправкой на инфляцию. И судя по историческим данным, рост курса доллара отставал от инфляции в РФ.

Сервис Capital Gain показывает, что c 1995 по 2022 год доллар в среднем рос к рублю на 11,26% в год. Лучший результат — рост на 246,48% в 1998 году, худший — падение на 16,77% в 2016 году.

Однако за тот же период инфляция была в среднем 16,11% в год. Получается, доллар сильно отстал, несмотря на все взлеты курса. Рублевые вклады, например, оказались лучше доллара: 13,76% годовых.

За 2000—2022 годы доллар тоже заметно отстал от инфляции. А в 2014—2022 годах оказался лучше инфляции — 8,87 против 7,12% годовых, но преимущество не столь большое. При этом за эти годы были случаи и очень сильного роста курса.

В более короткие периоды типа 3—5 лет доллар может оказаться лучше инфляции. Например, так было в 2014—2016 годах. А вот в 2018—2022 доллар проиграл инфляции и рублевым вкладам.

Какой будет инфляция в России за тот период, на который вы хотите вложить деньги, никто не знает. Так же как не знает и будущий курс доллара.

Кстати, в США тоже есть инфляция. За несколько лет доллар способен обесцениться на 10—20% .

Недвижимость и инфляция. Вы сказали, что доллары могут пригодиться для покупки квартиры. Проблема в том, что недвижимость может дорожать быстрее, чем растут цены в целом и курс доллара в частности.

Так, по данным Capital Gain, в 2018—2022 годах доллар рос на 4,08% в год, инфляция была 6,45% в год, а квартиры на вторичном рынке в среднем дорожали на 10,26% в год.

Данных о первичном рынке в этом сервисе нет. Однако с учетом того, как в последние годы росли цены на новостройки, во многом из-за ипотеки с господдержкой и субсидируемой ипотеки от застройщиков, среднегодовой рост за эти 5 лет вряд ли меньше тех же 10%.

Как пишут «Известия» со ссылкой на участников рынка, в 2021 году квадратный метр в новостройках подорожал на 16,3%, а в 2022 году — на 14,6%. Росстат же посчитал, что в 2022 году рост составил 21%.

Дополнительные минусы и риски наличной валюты

Риск получить убыток на падении курса или потерять часть покупательной способности капитала из-за инфляции — основной, но не единственный. Вот еще несколько нюансов, о которых стоит подумать заранее.

Наценка. Покупать наличные доллары придется по цене, которая выше, чем курс доллара согласно ЦБ или на бирже. И при покупке крупных сумм валюты переплата может оказаться заметной.

Впрочем, сейчас наценка не очень большая — в 2022 году бывало хуже. Разница между биржевой ценой и наличными сейчас может быть всего 1—2 ₽ или даже меньше. Если поискать выгодные предложения, сильно переплачивать не придется.

Так, днем 28 марта доллар на бирже и согласно курсу ЦБ стоил около 76,6 ₽. Совкомбанк продавал наличные доллары по 78,35 ₽, Московский кредитный банк — по 79 ₽, а Россельхозбанк хотел 81,2 ₽.

Когда будете продавать наличные доллары, цена может оказаться чуть ниже биржевого курса.

В случае кризиса спред, то есть разница между ценой покупки и продажи, может расшириться. По крайней мере в случае ажиотажного спроса на наличную валюту. Например, биржевой курс доллара и курс согласно ЦБ — 100 ₽, а банки продают наличные доллары по 120 ₽ и выкупают по 90 ₽.

Безопасность хранения и перемещения. Важный вопрос: где и как хранить наличную валюту, особенно если ее много?

Во-первых, надо защитить ее от воров. Тут есть разные варианты — от тайника в квартире до банковской ячейки, но идеально надежного места нет. Тайник могут найти, а банковские ячейки грабят, при этом банки обычно не отвечают за содержимое ячеек.

Во-вторых , валюта не должна пострадать из-за окружающей среды. Высокая влажность, потоп или пожар в квартире, грызуны в частном доме — и вот банкноты испорчены или уничтожены. Нежелательны даже грязь и надрывы на банкнотах: есть некоторый риск, что продать валюту будет сложнее.

Наконец, стоит подумать и о безопасности перевозки валюты, например при переезде в другой город или если захотите обменять крупную сумму на рубли.

Перемещение за рубеж. С 2 марта 2022 года из России запрещено вывозить более 10 000 $ ( 815 300 ₽) наличными или эквивалент в иной валюте, рассчитанный по курсу ЦБ. Получается, с выездом за границу, если вы захотите взять с собой крупную сумму наличных, могут быть сложности.

Риск встретить подделку. Вряд ли вы столкнетесь с фальшивыми банкнотами, покупая доллары в банках и самых крупных обменниках. Да и выявляют фальшивки редко: в третьем квартале 2022 года обнаружили всего 263 поддельные купюры. Риск встретить поддельные рубли заметно выше, по крайней мере их выявляют чаще.

Однако число выявленных фальшивок по определению меньше числа существующих. Если покупать доллары у частных лиц, может быть всякое.

Непредсказуемые изменения в экономике или политике. Наконец, неизвестно, что может случиться с оборотом наличной валюты в России. Вдруг в стране ограничат операции с наличным долларом или изменят то, как устанавливается курс. А может быть, доллар сильно сдаст позиции в мире в целом или США внезапно решат отказаться от наличных.

Все это не очень вероятные риски в ближайшей перспективе. Так, в июле 2022 года глава ЦБ Эльвира Набиуллина сказала, что «даже при самом апокалиптическом сценарии у нас наличные доллары будут обращаться». А крах доллара или уменьшение его значения для мировой экономики пророчат десятилетиями.

Однако не стоит считать эти риски нулевыми. События 2022 года показали, что иногда случается то, о чем обычно никто не думал.

Что в итоге

Идея держать капитал в наличных долларах не самая плохая в ситуации, когда нет доверия к другим инструментам и вы опасаетесь каких-то потрясений. У этого инструмента есть плюсы, в том числе минимальная зависимость от российской политики и экономики, а также высокая ликвидность.

Но к сожалению, есть риск получить убыток из-за падения курса. Еще есть заметные инфляционные риски на горизонте нескольких лет и ряд других минусов и неудобств.

С учетом этого я бы вкладывал в наличные доллары только часть капитала. Другую часть держал бы в других инструментах, например на рублевых вкладах, или в облигациях и фондах акций на ИИС, или в золотых инвестиционных монетах.

Выбор активов и их пропорции зависят в том числе от того, каких рисков вы опасаетесь и какая доходность вас интересует. Надеюсь, инструменты, которые вы в итоге выберете, позволят вам прийти к цели.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 10.04.2023 и дополнен ответом эксперта 27.04.2023

Евгений Шепелев

Расскажите, как вы копите деньги?

AY, кладите деньги на сберкнижку — передадите детям! Не благодарите. (С)

Валюта не может быть инвестицией. Инфляцию никто не отменял

Ilya, это верно. Однако главный месседж — сохранить. Рублёвая инфляция в России — невероятная. Долларовая инфляция в России куда скромнее.

Отличная статья но я бы сделал ремарку.

Абсолютно точно подмечены основные риски владения валютой, но сейчас рискам подвержены и иные инструменты инвестирования, например:

— недвижимость (риски возросли, особенно для тех у кого не один объект или кто живет за рубежом, много заявлений, последние законы должны подтвердить теорию), так же не забывайте про большую вероятность радикального увеличения налогов для нескольких объектов или при превышении «социальной» нормы площади на человека.

— акции иностранные (даже не знаю с чего начать, может с 30.05.2022 или последнее от ТКС 23.02.2023, когда за 5 мин торги и акции заморожены. И поверьте, это не временно, можете спросить у вкладчиков Сберкассы, они подтвердят). Поэтому иностранные акции иностранный брокер, хотя тут тоже все не так гладко (посмотрите Казахстан)

— акции РФ это казино, да ниже риски по блокировке, но сложные условия ведения бизнеса, непрогнозируемые возможные санкции, непрогнозируемые решения Правительства РФ (доп налоги только ведь было и будет), непредсказуемая дивидендная политика,нет отчетностей и тд.

— валюта на счетах, как говорит ЦБ это де факто рублевые вклады с привязкой к валюте, да но вопрос по какому курсу эта привязка. Думаю ответ Вы знаете.

— золото сейчас на пике стоимости, да и это не самый ликвидный актив

Основной вывод в текущих условиях повышенных рисков валюта это не способ заработка и инвестирования, а способ сохранения капитала. И да только наличная валюта. И желательно самая токсичная доллар и евро