Маржа и маржинальность: как и для чего их считают

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

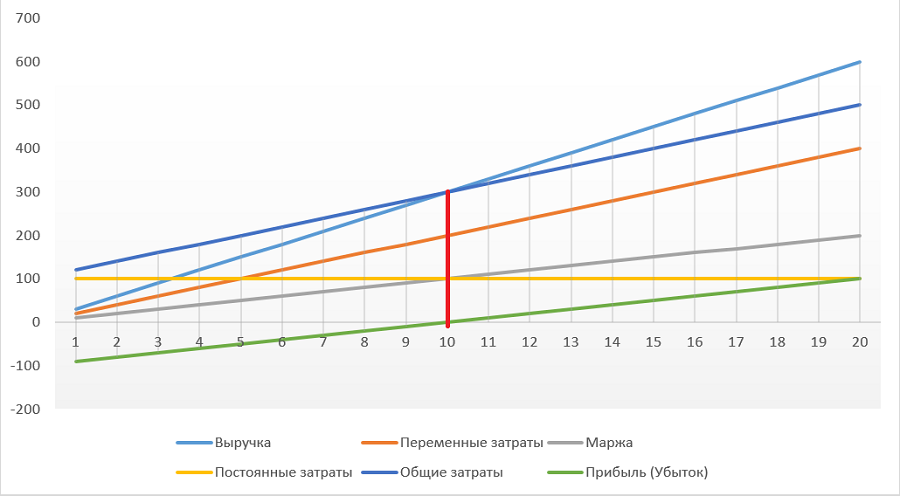

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода (Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что такое начальная маржа и минимальная маржа (поддерж. маржа)?

Бессрочный контракт BitForex представляет собой модель перекрестной маржи , трейдеру нужно только оплатить маржу в соответствии со стоимостью контракта BTC для проведения торговли по бессрочному контракту.

В режиме перекрестной маржи все активы на счете пользователя (это относится к счету BitForex бессрочного контракта) будут использоваться для компенсации плавающей убытка (нереализованный PNL). Когда доступный баланс на счете ≤ минимальной марже, то есть уровень риска ≥ 100%, позиция будет ликвидирована.

Плюсы и минусы перекрестной маржи (кросс):

Модель перекрестной маржи относительно сложно пройсходит принудительная ликвидация при низком кредитном плече и значительных колебаниях рынка. Счетная запись обладает сильной способностью противостоять рискам, проста в управлении и расчете позиций и часто используется для хеджирования и количественной торговли.

Тем не менее, в случае значительных колебаний цен модель перекрестной маржи может привести к тому, что инвесторы потеряют все активы на контракт-счету.

Механизм регулирования кредитного плеча:

Механизм регулирования кредитного плеча позволяет минимизировать последствия от ликвидации крупных позиций, оказывающих большое влияние на ликвидность рынка. Таким образом, чем больше объем позиции, тем ниже кредитное плечо и тем выше коэффициент начальной маржи. Подробность.

Начальная маржа и Минимальная маржа / поддерживающая маржа:

Что такая начальная маржа:

- Относится к минимальным гарантированным средствам, уплачиваемым пользователем при открытии позиции.

- Формула: Коэф. начальной маржи=1/кредитное плечо*100% Начальная маржа = Стоимость позиции * Коэф. начальной маржи

Что такое минимальная маржа / поддерживающая маржа:

- Относится к минимальной сумме маржи для поддержания позиции, которая не является принудительной.

- Формула: Коэф. минимальной маржи / поддерживающой маржи бессрочных контрактов BitForex установлена на уровне 0,5% Минимальная маржа = Стоимость позиции * 0,5%

Например (BTC/USD)

- Тип: купить/лонг

- Цена входа: 10,000 USD / BTC

- Кол-во: 1,200,000 контрактов

- Коэффициент: 1 контракт = 1 USD

- Кредитное плечо: 50

Пользователь находит на Уровень 2 из Механизма регулирования кредитного плеча, Макс. кредитное плечо является 66 (подробность: Механизм регулирования кредитного плеча)

Когда пользователь устроил кредитное плечо 50.

Коэф. начальной маржи=1/кредитное плечо*100%=1/50*100%=2%

Коэф. минимальной маржи / поддерживающой маржи=0.5%

Начальная маржа= Стоимость позиции * Коэф. начальной маржи=1,200,000 /10,000* 2%= 120 BTC * 2% = 2.4 BTC

Минимальная маржа / поддерживающая маржа=Стоимость позиции * 0,5%=1,200,000 /10,000* 0.5%= 120 BTC * 0.5% =0.6 BTC

Контроль рисков. Маржин-колл

Как происходит контроль рисков при совершении сделок с неполным обеспечением?

- как соотносятся Стоимость портфеля и размер Начальной маржи;

- как соотносятся Стоимость портфеля и размер Минимальной маржи.

Стоимость портфеля — это стоимость ликвидных активов в портфеле с учетом плановой позиции на счете инвестора за минусом обязательств по портфелю. Неликвидные активы не включаются в расчет стоимости портфеля.

Стоимость портфеля = Ликвидные активы — Обязательства

К ликвидным активам относятся денежные средства и ликвидные ценные бумаги, которые есть на счете инвестора и которые могут поступить на счет в результате исполнения заключенных сделок. Если Срочный рынок Мосбиржи включен в Единый брокерских счет (ЕБС) — в стоимости портфеля учитывается вариационная маржа по открытым позициям на Срочном рынке. То есть стоимость портфеля — это стоимость собственных ликвидных активов инвестора на счете.

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. Т. е. Стоимость портфеля инвестора составляет 100 тысяч рублей. В этот же день инвестор купил акции «Газпром» на сумму 91 тыс. рублей и «НЛМК» на сумму 76 тыс. рублей. Т. е. инвестор для покупки акций использовал собственные денежные средства в сумме 100 тыс. рублей, и задолженность по портфелю в рамках сделок с неполным обеспечением составила 67 тыс. рублей.

На текущий момент стоимость акций «Газпром составляет 90 тыс. рублей, акций «НЛМК» — 75 тыс. рублей. Начальные ставки риска по акциям «Газпром» — 20%, по акциям «НЛМК» — 25%. Коэффициент k_min для расчета Минимальной маржи равен 0,6.

Рассчитаем маржинальные показатели:

Стоимость портфеля = стоимость ценных бумаг (плановая позиция) + сумма денежных средств в портфеле — обязательства по портфелю = 90 000 + 75 000 — 67 000 = 98 000 руб.

Начальная маржа = стоимость акций «Газпром» * начальная ставка риска по акциям «Газпром» + стоимость акций «НЛМК» * начальная ставка риска по акциям «НЛМК» = 90 000 * 20% + 75 000 * 25% = 36 750 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 000 — 36 750 = 61 250 руб.

Минимальная маржа = k_min * Начальная маржа = 0,6 * 36 750 = 22 050 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 000 — 22 050 = 75 950 руб.

Так как НПР1 > 0, то инвестор может открывать новые позиции.

Если Клиент акцептовал включение Срочного рынка Московской Биржи в ЕБС (единый брокерский счет), то согласно Указанию Банка России от 08.10.2018 N 4928-У, риск позиции на Срочном рынке учитывается в портфеле также через расчет Начальной маржи по фьючерсным контрактам.

При этом позиция по срочному контракту рассчитывается в денежном эквиваленте по формуле: кол-во контрактов * цена контракта * стоимость шага цены / размер шага цены

На счете инвестора есть денежные средства в сумме 100 тысяч рублей. У него открыта длинная позиция по фьючерсу RIU9 (RTS-9.19) в количестве 4 контрактов, текущая цена инструмента 130 000 пунктов. Начальная ставка риска, установленная Брокером по контракту RIU9, составляет 12,5%. Коэффициент k_min для расчета минимальной маржи равен 0,5. Согласно данным торговой системы, размер шага цены равен 10, стоимость шага цены равна 13. На текущий момент торгов вариационная маржа составляет −1 500 рублей.

Рассчитаем маржинальные показатели:

Стоимость портфеля = деньги на счете + вариационная маржа с учетом ее знака = 100 000 — 1 500 = 98 500 руб.

Начальная маржа = начальная ставка риска по RIU9 * денежная оценка стоимости позиции по RIU9 = 12,5% * 4 * 130 000 * 13 / 10 = 84 500 руб.

НПР1 = Стоимость портфеля — Начальная маржа = 98 500 — 84 500 = 14 000 руб.

Минимальная маржа = k_min * Начальная маржа = 0,5 * 84 500 = 42 250 руб.

НПР2 = Стоимость портфеля — Минимальная маржа = 98 500 — 42 250 = 56 250 руб.

Что такое Начальная маржа?

Начальная маржа позволяет оценить риск открытия новых позиций. Так как инвестор может рисковать только собственными активами, то Начальная маржа не должна быть больше

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет.

По сути начальная маржа представляет собой дисконтированную оценку позиций по ликвидным активам (ценным бумагам и иностранным валютам, которые могут приняты в качестве обеспечения) и фьючерсам (при включении Срочного рынка Мосбиржи в ЕБС), входящим в портфель инвестора.

Начальная маржа = P1 * D1 + P2 * D2 + . + Pn * Dn, где

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

Что такое Минимальная маржа?

Минимальная маржа позволяет оценить риск удержания текущей позиции. Минимальная маржа не должна быть больше Стоимости портфеля.

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 ), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Минимальная маржа = k_min * Начальная маржа, где

- k_min зависит от Категории риска инвестора:

| Уровень риска клиента | Значение k_min |

|---|---|

| Стандартный | 0,5 |

| Повышенный | 0,6 |

| Особый | 0,6 |

Значение показателя УДС, до которого осуществляется принудительное закрытие позиций:

- для Клиентов с повышенным уровнем риска (КПУР) УДС = 0,5;

- для Клиентов с особым уровнем риска (КОУР) УДС = 0,5;

- для Клиентов со стандартным уровнем риска (КСУР) УДС = 1, т.е до уровня Начальной маржи, когда НПР1 >= 0.

Во избежание принудительного закрытия позиций, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Что такое НПР1, НПР2?

Норматив покрытия риска для целей исполнения поручений клиента (НПР1).

НПР1 = Стоимость портфеля — Начальная маржа

В случае если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0), то:

- инвестор не может открывать новые позиции с неполным обеспечением;

- Брокер направляет инвестору уведомление (Margin call) о необходимости внесения средств на счет. При этом отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Для того, чтобы быстро оценить доступный лимит для сделки по инструменту с рублевой ставкой риска, при условии, что направление сделки не противоположно текущей позиции, можно пользоваться формулой: НПР1 * 100% / Начальная ставка риска

Инвестор решил купить акции «Мосэнерго», и ему нужно рассчитать, на какую сумму он может купить ценные бумаги. Начальная ставка риска по акциям «Мосэнерго» на момент покупки составляет 50%.

Рассчитаем доступную сумму для покупки акций ПАО «Мосэнерго»:

Сумма покупки акций = НПР1 * 100% / Начальная ставка риска = 61 250 * 100% / 50% = 122 500 руб.

Норматив покрытия риска для целей оценки текущей позиции (НПР2).

НПР2 = Стоимость портфеля — Минимальная маржа

В случае если Стоимость портфеля инвестора становится ниже Минимальной маржи (НПР2 < 0), то:

- Брокер осуществляет принудительное закрытие части непокрытых позиций инвестора до разного значения показателя УДС (Уровень достаточности средств — параметр транслируется в торговой системе QUIK в таблице «Клиентский портфель») в зависимости от Категории риска инвестора (КСУР, КПУР, КОУР).

Что такое маржин-колл? Почему мне пришло сообщение, что НПР1

Маржин-колл (Margin call) — уведомление о необходимости внесения средств на счет с целью увеличения Стоимости портфеля или частичном закрытии позиции с целью уменьшения размера Начальной маржи.

Уведомление отправляет Брокер в случае, если Стоимость портфеля становится ниже Начальной маржи (НПР1 < 0). В торговой системе QUIK в таблице «Клиентский портфель» будет отражено:

- параметр «УДС» — значение менее 1;

- параметр «Статус» — значение «Требование»;

- параметр «Требование» отобразит сумму средств, которую нужно довнести для восстановления Стоимости портфеля до уровня Начальной маржи.

Маржин-колл отправляется клиенту по указанной в анкете электронной почте, либо в личный кабинет БКС Онлайн, либо по системе QUIK или по иной системе Интернет-трейдинга, либо иным способом обмена сообщениями, предусмотренным Регламентом ООО «Компания БКС».

Тема: Уведомление о снижении значения НПР1 ниже 0

Клиент 000000, настоящим уведомляем Вас о снижении значения НПР1* ниже 0 при стоимости портфеля 103553.15, размере начальной маржи 204680.00, минимальной маржи 102340.00, и необходимости внесения на счета денежных средств и/или ценных бумаг**, в количестве необходимом для исполнения обязательств по соответствующим сделкам, и/или закрытия непокрытых/временно непокрытых позиций для целей предотвращения возможных убытков. В случае снижения значения НПР2* ниже 0 Брокер в силу п.3.6—3.11., 5.9.—5.10. Соглашения о совершении сделок с неполным покрытием ООО «Компания БКС» (Соглашение) осуществляет закрытие позиций Клиента до достижения НПР1 значения 0 либо до иного значения в соответствии с Соглашением по портфелю Клиента ОУР. Брокер закрывает позиции Клиента в соответствии с Соглашением, в т.ч. на невыгодных для Клиента условиях, самостоятельно выбирает для отчуждения ценные бумаги, иностранную валюту, в т.ч. неликвидные**, определяет подлежащие закрытию позиции по фьючерсным контрактам.

* Показатели НПР1, НПР2 определяются и рассчитываются в соответствии с приложением № 1 к Соглашению. ** С учетом того, что из перечисленного в соответствии с Соглашением входит/может входить в сгруппированный портфель Клиента.

НПР — Норматив покрытия риска

НПР1 = Стоимость портфеля — Начальная маржа

НПР2 = Стоимость портфеля — Минимальная маржа

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 101 126,85 рублей. Эту сумму необходимо посчитать самостоятельно по данным из Уведомления:

Стоимость портфеля — Начальная маржа = 103 553.15 — 204 680.00 = −101 126,85 руб.

Тема: Уведомление о необходимости исполнения обязательств Клиентом и возможном принудительном закрытии позиций Клиента

Клиент АААААА00А0, настоящим уведомляем Вас о необходимости согласно п.п. 6.2, 6.3, 6.4 и 6.5 Приложения № 6 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС» (далее — Регламент) закрыть позиции по срочным контрактам или внести денежные средства в количестве/размере, необходимом для увеличения сальдо клиентского счета до величины гарантийного обеспечения, установленного для всех Ваших открытых позиций и активных заявок на сумму не менее 197102.81 рублей.

Напоминаем, что в случае невыполнения Вами вышеуказанных действий, ООО «Компания БКС» вправе без Вашего поручения в соответствии с п.п. 7.1, 7.2 Приложения № 6 к Регламенту закрыть все или часть Ваших позиций по срочным контрактам в объеме, необходимом для покрытия Вашей задолженности, обязательств.

С уважением, ООО «Компания БКС».

Т.е. инвестору необходимо внести на брокерский счет денежные средства или закрыть текущие позиции на сумму более 197 102.81 рублей. Эта сумма прописана в самом Уведомлении.

Как избежать маржин-коллов в будущем?

Чтобы избежать получение маржин-коллов в будущем и риска принудительного закрытия части позиций Брокером, вам необходимо:

- тщательно подходить к прогнозу движения цены актива перед совершением сделки с неполным обеспечением;

- не заходить в позиции с максимальным плечом, т.е. не использовать максимально возможный размер необеспеченной позиции при совершении новых сделок;

- если вы находитесь в непокрытой позиции — отслеживать значение и соотношение параметров Стоимость портфеля, Начальная маржа и Минимальная маржа;

- в случае движения рынка против вашей позиции и снижения Стоимости портфеля до значения близкого к уровню Начальной маржи — самостоятельно закрывать часть позиций или довносить на брокерский счет ликвидные активы, которые могут быть использованы в качестве обеспечения.

Что мне необходимо сделать после получения маржин-колла? Сколько денег необходимо внести на брокерский счет?

Во избежание принудительного закрытия позиций после получения маржин-колла, инвестор должен:

- либо закрыть часть позиций, уменьшив размер Начальной и Минимальной маржи;

- либо довнести на свой счет ликвидные активы (денежные средства или ликвидные ценные бумаги), увеличив Стоимость портфеля.

Минимальный объем денежных средств для внесения их на брокерский счет или объем закрываемых позиций можно определить с помощью параметра НРП1 в таблице «Клиентский портфель» в торговой системе QUIK. Отрицательное значение НПР1 показывает оценку активов, которые нужно внести для восстановления Стоимости портфеля до уровня Начальной маржи.

Также размер недостающих активов для внесения или закрытия позиций можно определить из значений параметров, прописанных в тексте маржин-колла:

- для Фондового, Валютного и Срочного рынков, входящих в ЕБС — необходимо взять значения Стоимость портфеля и Начальная маржа из текста Уведомления и посчитать между ними разницу. На эту величину (и более) необходимо пополнить брокерский счет или закрыть самостоятельно часть позиций.

- для раздельного Срочного рынка — недостающий объем указан в тексте Уведомления, ничего дополнительно рассчитывать не требуется.

Сколько времени у меня есть до момента принудительного закрытия моих позиций брокером?

Точного промежутка времени в этом случае нет. Все будет зависеть от того, как будет двигаться рынок и изменяться параметры Стоимость портфеля и Минимальная маржа. Так как принудительное закрытие позиций Брокером осуществляется только при достижении Стоимости портфеля уровня Минимальной маржи (НПР2<0).

Если рынок/актив будет находиться на том же уровне (будет наблюдаться боковое движение цены), и Стоимость портфеля будет находится в районе Начальной маржи, но еще не достигнет Минимальной. В таком состоянии портфель может находится на протяжении нескольких дней, недель, месяцев и лет. Этот период не ограничен. Инвестор будет получать каждый день маржин-колл (т.к. Стоимость его портфеля будет ниже уровня Начальной маржи), но Брокер не будет закрывать его позиции.

Если рынок/актив сильно волатильный, и его изменение идет быстро в противоположном направлении от открытой необеспеченной позиции, то Минимальная маржа может быть достигнута в тот же день, когда был отправлен маржин-колл. В таком случае Брокер может принудительно закрыть часть позиций инвестора.

На какие параметры в QUIK мне необходимо обращать внимание при совершении сделок с неполным обеспечением?

Корректное отображение риск-параметров обеспечивается только в терминале QUIK версии 8.1 и выше. Для проверки возможности работы с данной версией терминала пройдите по ссылке.

При заключении сделок с неполным обеспечением вам следует ориентироваться на все нижеперечисленные показатели.

Риск-параметры отражаются в таблице «Клиентский портфель»:

- Начальная маржа

- Скорректированная маржа

- Минимальная маржа

- Стоимость портфеля

- Статус

- НПР1 (норматив покрытия риска 1)

- НПР2 (норматив покрытия риска 2)

- Требование

- УДС (уровень достаточности средств)

Примечание: если вы скачали QUIK с сайта broker.ru, то в стандартных настройках таблицы «Клиентский портфель» уже присутствуют необходимые параметры и добавлять их не нужно.

Если вы удалили таблицу или вам необходимо добавить параметры — щелкните по таблице «Клиентский портфель» правой кнопкой мыши, выберите «Редактировать таблицу» и по очереди добавьте необходимые параметры, перечисленные выше, путем выделения параметра и нажатия кнопки «Добавить». После добавления параметров следует нажать «Да».

Рассмотрим, как выглядят в таблице «Клиентский портфель» показатели и их значение. В данном примере приведен Клиент со стандартным уровнем риска (КСУР).

Значение полей в таблице «Клиентский портфель»

- Pi — рублевая оценка по модулю позиции в i-м активе;

- Di — Начальная ставка риска Dlong или Dshort в зависимости от направления позиции (Лонг или Шорт).

- Минимально допустимая Стоимость портфеля инвестора, ниже которой произойдет принудительное закрытие.

- «Нормальный» — Стоимость портфеля больше либо равна Скорректированной марже;

- «Ограничение» — Стоимость портфеля меньше Скорректированной маржи и больше либо равна Начальной марже;

- «Требование» — Стоимость портфеля меньше Начальной маржи и больше либо равна Минимальной марже;

- «Закрытие» — Стоимость портфеля меньше Минимальной маржи

- УДС < 1 — близость к закрытию (маржин-колл);

- УДС < 0 — принудительное закрытие.

Из таблицы «Клиентский портфель», кликнув на ней два раза, можно открыть таблицу «Купить/Продать», в которой, настроив фильтры, можно увидеть установленные Начальные ставки риска по ликвидным инструментам в зависимости от Уровня риска клиента.

Ставки риска в таблице «Купить/Продать» можно отображать как исключительно по имеющимся активам, так и по всем инструментам, доступным для совершения сделок с неполным обеспечением.

Значение полей в таблице «Купить/продать»

| Поле | Значение |

|---|---|

| Покупка | Максимально возможное количество бумаг на покупку этого инструмента на этом классе, исходя из лучшей цены предложения, без учета комиссии торговой системы и комиссии брокера. |

| Продажа | Максимально возможное количество бумаг на продажу этого инструмента на этом классе, исходя из лучшей цены спроса, без учета комиссии торговой системы и комиссии брокера. |

| Dlong | Начальная ставка риска по инструменту по позиции Long (Лонг). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения. |

| Dshort | Начальная ставка риска по инструменту по позиции Short (Шорт). Если в данном столбце отсутствует значение напротив интересующего вас инструмента — значит он не может быть принят Брокером в качестве обеспечения и не доступен для открытия позиции Шорт. |

Более подробно с описанием других таблиц в торговой системе QUIK, а также с инструкцией по работе вы можете ознакомиться здесь.

Что такое маржинальная торговля, зачем нужна и какие риски несет

Инвестиции на заемные средства — популярная и относительно недорогая услуга на рынке ценных бумаг. Рассказываем, как она работает, какую прибыль и убытки может принести и кто может торговать с плечом.

Что такое маржинальная торговля

Маржинальная торговля — это совершение сделок в кредит, обычно под залог имеющихся активов (ценных бумаг или денег). Другое название — торговля с плечом (имеется в виду опять же кредитное плечо), которое может быть в несколько раз выше суммы актива.

Суть сводится к тому, что клиент добровольно берет займ у брокера, чтобы купить больше ценных бумаг, чем он может себе позволить на свои собственные средства, которые уже есть на счете. Либо продает те ценные бумаги, которых у него нет.

Два примера маржинальных сделок

Например, на счете 100 тыс. рублей, и инвестор уверен, что акции «Газпрома» будут расти. Он покупает эти ценные бумаги с двойным плечом на сумму 200 тыс., из которых 100 тыс. — это свои средства, а другие 100 тыс. — заемные, взятые под залог первых 100 тыс.

Обратная ситуация: инвестор уверен, что акции «Газпрома» будут падать. У него нет таких ценных бумаг, но есть 100 тыс. рублей или акции другой компании на такую же сумму. Он может продать их на те же 200 тыс., взяв в долг у брокера под залог тех активов, что есть на счете.

Для чего нужны сделки с плечом

Кредит от брокера выполняет роль финансового рычага, он увеличивает потенциальную прибыль. Если брать первый пример с умножением покупки акций «Газпрома», то рост акций, скажем, на 10% принесет не 10 тыс., как было бы без займа, а 20 тыс. И доходность вырастает вдвое: 20 тыс. / 100 тыс. = 20%.

Аналогичная операция происходит при маржинальной продаже. Инвестор может продать взятые в долг акции на 200 тыс. Например, они упали, скажем, на те же 10% и стали стоить около 180 тыс. Инвестор выкупил их обратно и отдал брокеру, заработав 20 тыс. при вложенных своих собственных 100 тыс. (они были залогом), то есть 20%.

В первом случае сделку называют длинной (лонг), имея в виду, что позиция инвестора совпадает с долгосрочным трендом на рынке, то есть с ростом. Во втором случае сделка называется короткой (шорт), потому что это чисто спекулятивная ставка на быстрое падение актива.

Зачем инвестору маржинальные сделки

Чаще всего торговлю с плечом практикуют опытные спекулянты, но она также может быть полезна для долгосрочных инвесторов, которые совершают сделки редко, например, копят на какую-то далекую финансовую цель.

При продаже акций возникает разрыв между днем сделки и датой, когда деньги реально поступят на счет (два торговых дня). Имея подключенную маржинальную торговлю, можно продать одни бумаги и купить другие в один и тот же день, как бы заложив старые для покупки новых. Стоит учитывать, что у каждого брокера своя риск-политика, от которой зависит, насколько быстро клиент может распоряжаться этими средствами.

Еще одна опция, которая может пригодиться инвестору — маржинальный вывод. Брокер позволяет частично выводить деньги со счета под залог имеющихся ценных бумаг. То есть, не продавая свои активы, можно получить экспресс-кредит, чтобы решить какую-то срочную денежную проблему.

Кому доступна маржинальная торговля

По умолчанию у всех новых клиентов брокеров эта опция отключена. Ранее могли возникать ситуации, когда инвестор случайно купил ценные бумаги на сумму больше, чем у него есть, но с 2021 г. такое стало невозможно. ЦБ обязывает подключать эту опцию каждому инвестору индивидуально.

Чтобы новичок мог совершать маржинальные сделки на бирже и получил доступ к брокерским займам, ему сначала нужно пройти специальный типовой тест. На Банки.ру в разделе «Обучение» есть разбор ответов на него. Тест можно пересдавать сколько угодно раз без ограничений.

Обычно после прохождения теста на следующий день сделки уже становятся доступны. У некоторых брокеров есть дополнительная защита для новичков: нужно включить маржинальную торговлю в личном кабинете или приложении, поставив соответствующий чекбокс.

Сколько стоят маржинальные сделки

Ограничений по сумме, от которой можно торговать с плечом, нет, но есть ставки риска. Ставки кредитования на бирже у каждого брокера свои, они прописаны в каждом тарифе. Как правило, они растут и падают вслед за другими кредитными и депозитными ставками в стране. При ключевой ставке 10% брокеры берут за услугу от 12 до 17% годовых.

Кроме того, брокеры берут с каждой покупки или продажи свою стандартную комиссию. Как правило, это 0,03–0,05% суммы сделки. Получается, например, для акций на 200 тыс. рублей, из которых 100 тыс. заемные, на покупку и продажу (могут произойти в разные дни) в сумме будет потрачено до 200 рублей.

За пользование кредитным плечом обычно деньги снимают ежедневно. Для ставки 17% годовых это чуть менее 0,05% в сутки. Если открыть маржинальную позицию на 200 тыс. и не закрывать ее неделю, то со 100 тыс. заемных будет взято в пользу брокера около 47 рублей, за месяц — почти 200 рублей.

В чем опасность торговли с плечом

Торговля с плечом довольно дешевая, и начинающие инвесторы не придают значения столь низким тарифам. Более того, сделки, открытые и закрытые внутри одного дня, как правило, бесплатны, даже если они совершаются с плечом.

Но главный подвох — это сам кредитный рычаг. Он увеличивает не только потенциальную прибыль, но и возможный убыток. По статистике, убытки случаются гораздо чаще, поскольку клиент не успевает своевременно отреагировать на изменение цены.

Например, при покупке акций на 200 тыс., где половина средств заемные, и падении этих акций на 10% инвестор получает двукратный убыток — 20 тыс. рублей на свои вложенные 100 тыс. (−20%). При открытии шорта, если акция внезапно пошла вверх, проданные 200 тыс. вырастают до 220 тыс., и клиент остается должен 20 тыс.

При этом на рынке случаются гораздо более сильные движения даже внутри одного дня: 20%, 30%, 50% по каждой акции и выше. Если акция упала вдвое, то позиция лонг в нашем примере превращается в 0 рублей (акции клиента полностью ушли в убыток). При шорте такое же случится, если будет рост акции в 1,5 раза.

Что такое маржин-колл и стоп-аут

В реальности брокер никогда не дожидается наступления ситуации, чтобы актив, который находится в залоге, перестал покрывать размер убытка на счете. Он высылает предупреждение (маржин-колл) по почте или через приложение заранее, требуя внести деньги либо закрыть часть позиции.

У каждого брокера свои пределы риска, плюс все клиенты разбиты по категориям, кроме того, у каждой акции или валюты свои параметры риска (доступного под залог плеча). Но, как правило, маржин-колл наступает, когда стоимость всех активов снижается на треть от их первоначального размера.

Если клиент не получил сообщение, не заметил или не успел среагировать (деньги не всегда можно быстро отправить на счет), то брокер может применить процедуру под названием стоп-аут. Он сам продаст или выкупит часть активов, причем на свой выбор, чтобы вернуть маржу клиента к безопасному пределу.

Как избежать маржин-колла

Два основных способа не попадать в ситуацию, когда брокер шлет подобные уведомления, это следить за своими лимитами самостоятельно, а также использовать стоп-лоссы (автоматические заявки на покупку или продажу при падении стоимости актива).

В первом случае речь о том, чтобы заранее посмотреть размер доступного плеча. Например, для клиентов со стандартным уровнем риска (это большинство людей на бирже) в акциях крупных компаний ставка риска может составлять 35% (значит 65% добавит брокер), а в средних и поменьше — всего 90% (добавит не более 10%). Свою ставку можно узнать в приложении или на сайте брокера. Для каждого клиента она рассчитывается индивидуально в зависимости от размера портфеля, его структуры и риск-профиля.