3 коэффициента, которые стоит учитывать при составлении портфеля

Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Что вы узнаете из статьи

- Чем выше коэффициенты Шарпа и Сортино, тем больше доходности получает инвестор на единицу риска.

- Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован.

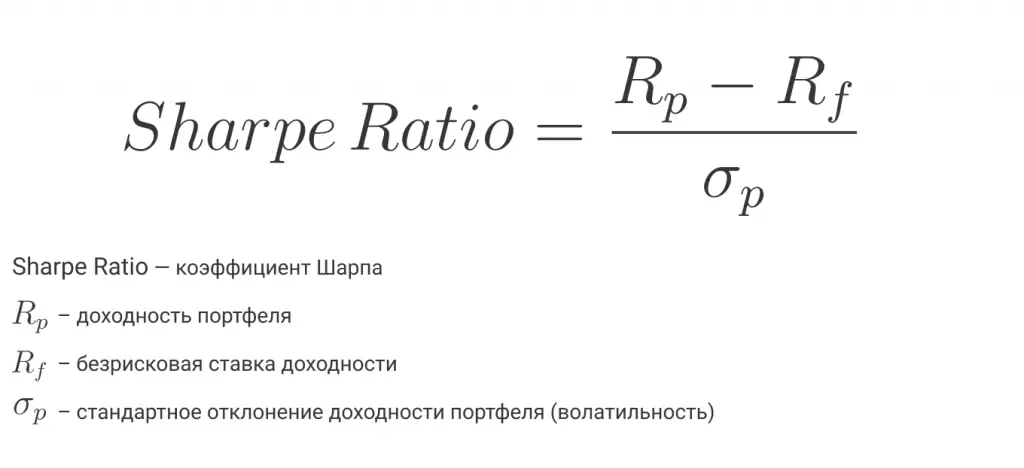

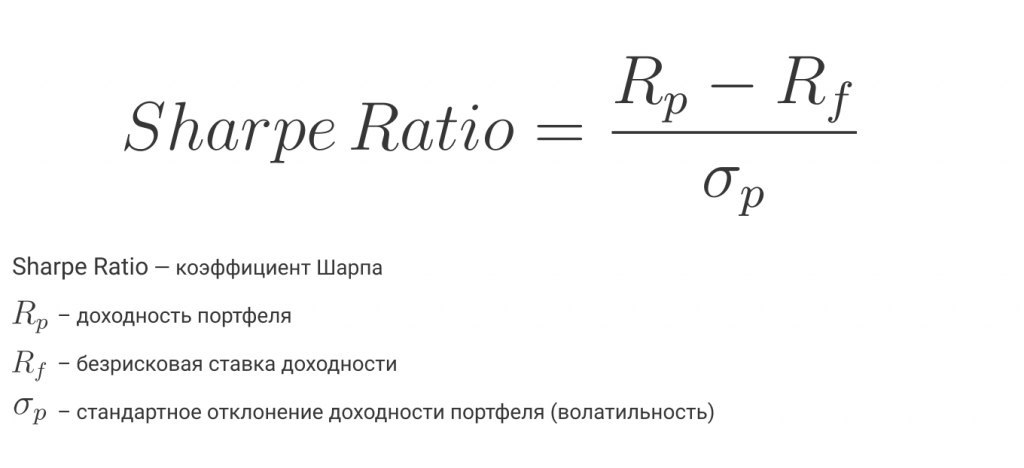

1. Коэффициент Шарпа — самый популярный индикатор эффективности портфеля

Коэффициент Шарпа был разработан лауреатом Нобелевской премии Уильямом Ф. Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут.

Формула для расчета коэффициента Шарпа

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Шарпа выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность (премия выше риска) по сравнению с его волатильностью. В качестве ориентира можно пользоваться следующими значениями:

- показатель от 0 до 1 считается недостаточным — портфель приносит минимальную доходность при заданном риске;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

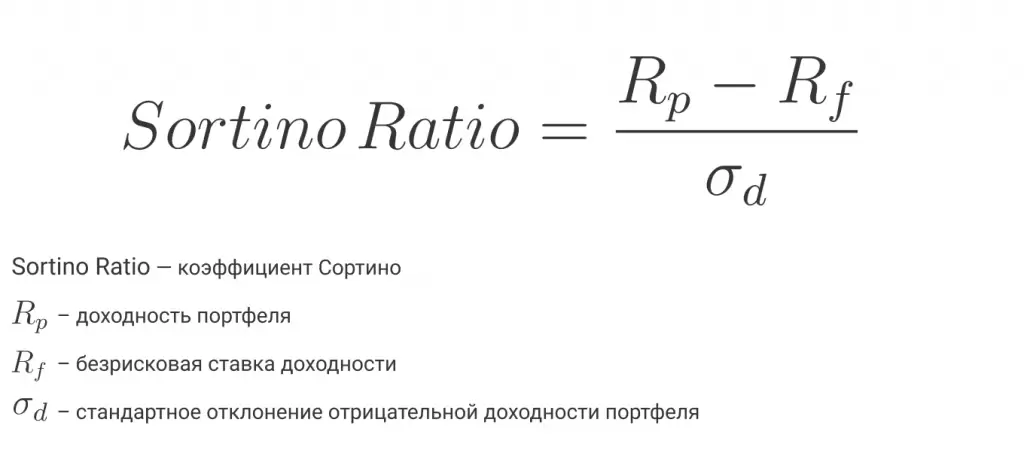

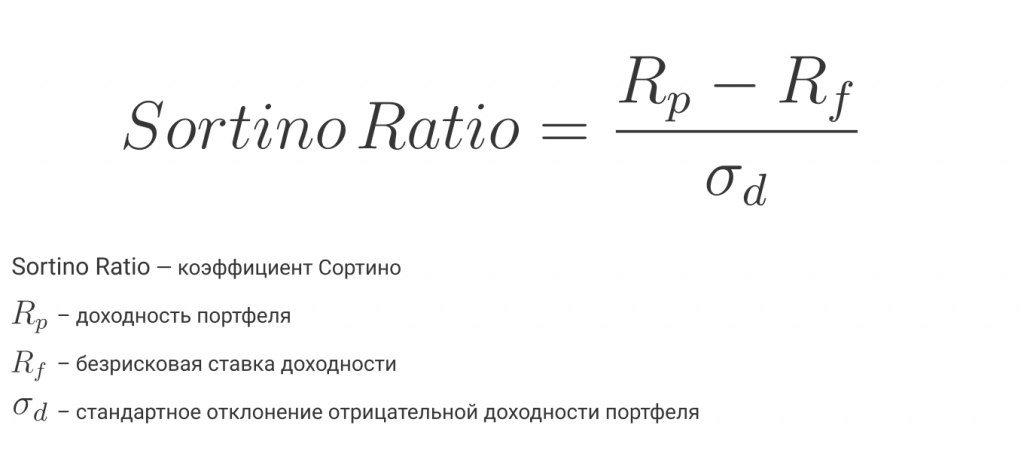

2. Коэффициент Сортино — «улучшенный» коэффициент Шарпа

При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). . При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности). Чтобы проанализировать только нисходящую волатильность, на базе коэффициента Шарпа был разработан новый показатель, который сегодня известен как коэффициент Сортино.

Формула для расчета коэффициента Сортино

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска падения. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Сортино выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность по сравнению с его отрицательной волатильностью. В качестве ориентира можно пользоваться теми же нормативными значениями:

- показатель от 0 до 1 считается недостаточным;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

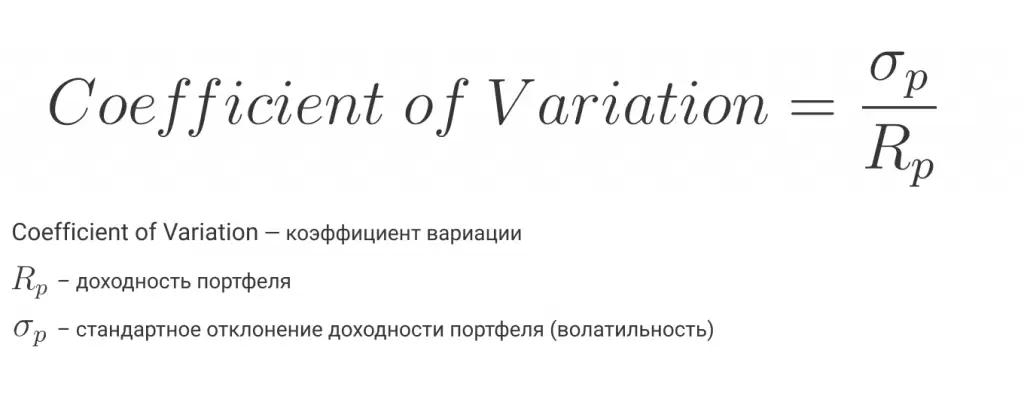

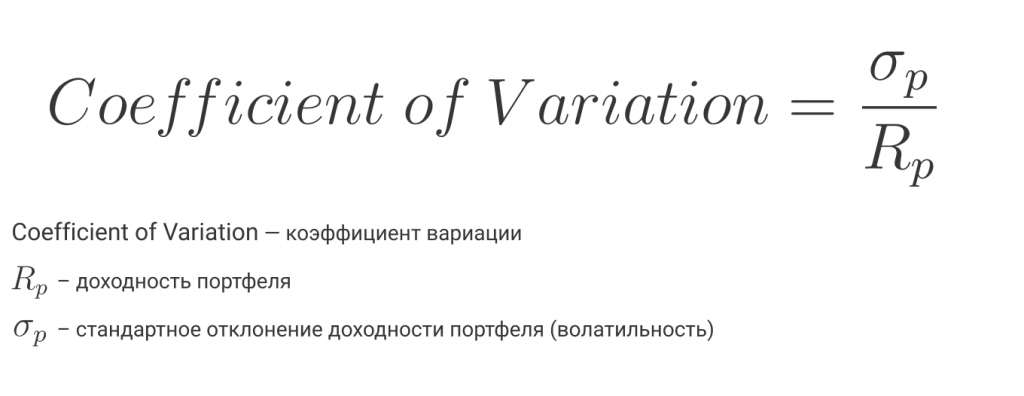

3. Коэффициент вариации — баланс риска и доходности портфеля

Ещё один способ сопоставить риск и доходность инвестиционного портфеля — рассчитать коэффициент вариации. Для этого потребуются лишь два показателя — среднегодовая волатильность (стандартное отклонение доходностей) и среднегодовая доходность инвестиционного портфеля. Всё просто: чтобы получить коэффициент нужно поделить одно число на другое.

Формула для расчета коэффициента вариации

Что значит. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности. То есть при коэффициенте близком к 0 инвестор получает избыточную доходность, тогда как при коэффициенте вариации 1 и выше — риски неоправданно высоки. Если же коэффициент показывает отрицательное значение — это означает, что портфель генерировал убыток на рассматриваемом периоде.

Как читать. «Хороший» коэффициент вариации близок к 0, но не отрицателен. Можно придерживаться таких правил:

- равен 1 и выше — портфель очень волатилен, его можно улучшить;

- значение меньше 1, но не ниже 0 — это хорошо, портфель сбалансирован.

Что делать, если у портфеля плохие коэффициенты

В сбалансированном портфеле все три коэффициента должны иметь хорошие значения. Если это не так, значит вложения не достаточно диверсифицированы. Портфель можно улучшить, если, например:

- немного изменить соотношение по классам активов (облигации, акции, золото, инструменты денежного рынка);

- увеличить и уменьшить доли некоторых стран или секторов,

- добавить фонды, активы которых номинированы в разных валютах.

В конструкторе есть функция сравнения портфелей, с ее помощью можно посмотреть, как меняются коэффициенты и доходность при внесении изменений в портфель.

Вывод

Коэффициенты Шарпа, Сортино и вариации — важные показатели, которыми можно руководствоваться при выборе активов в свой инвестиционный портфель. Все эти показатели доступны в нашем конструкторе при тестировании на историческом периоде портфелей из FinEx ETF. Полезно использовать одновременно все три коэффициента, не отдавая предпочтение лишь одному из них.

- обсудить на форуме:

- Finex ETF

- Ключевые слова:

- finex,

- FinEx ETF,

- коэффициент Шарпа,

- коэффициент сортино,

- пассивное инвестирование,

- пассивные инвестиции,

- Инвестиционный портфель

Коэффициент Сортино

Коэффициент Сортино — показатель, позволяющий оценить доходность и риск инвестиционного инструмента, портфеля или стратегии. Математически он рассчитывается аналогично коэффициенту Шарпа, однако вместо волатильности портфеля используется так называемая «волатильность вниз». В этом случае волатильность рассчитывается по доходностям ниже минимального допустимого уровня доходности портфеля (MAR).

Во многих случаях, коэффициент Сортино является лучшим выбором, особенно когда оцениваются и сравниваются результаты и стратегии управляющих с положительной асимметрией распределений результатов. Коэффициент Сортино является модификацией коэффициента Шарпа, использующей в качестве меры риска отрицательное отклонение вместо стандартного отклонения, то есть только те результаты, которые находятся ниже заданной пользователем цели (бенчмарка).

Интересно отметить, что даже нобелевский лауреат Гарри Марковиц (Harry Markowitz), когда он разработал Современную Теорию Портфеля (Modern Portfolio Theory, MPT) в 1959 году, признал, что, поскольку для инвесторов имеет значение только отклонения результатов вниз, использование их для измерения риска было бы более уместным, чем стандартное отклонение. Однако он все же использовал вариацию (корень из стандартного отклонения) в своей теории, поскольку оптимизации с использованием отрицательного отклонения были в его время непрактичными с вычислительной точки зрения.

В ранних 90-х, доктор Фрэнк Сортино (Frank Sortino) провел исследования и вывел улучшенную меру для приведенных к риску результатов. Согласно Сортино, это была идея Brian Rom из Investment Technologies назвать новую мерой коэффициентом Сортино. Первая ссылка на коэффициент была в журнале Financial Executive Magazine (август 1980), а первые высисления были опубликованы в серии статей в журнале Journal of Risk Management(сентябрь 1981).

Стандартное отклонение измеряет разброс данных относительно среднего значения, как выше, так и ниже него. TDD измеряет разброс данных ниже целевого определенного пользователем уровня, где все результаты выше целевого уровня полагаются нулевыми.

Пример расчета коэффициента Сортино

В этом примере, мы рассчитает годовой коэффициент Сортино для гипотетической торговой стратегии с положительной ассиметрией и следующим набором годовых результатов:

Целевую доходность будем полагать равной 0%

Хотя в этом примере мы используем целевую доходность в 0%, любое значение может быть выбрано, в зависимости от цели управляющего. Конечно, разные значения цели приведут к разным значениям отклонений отрицательных значений. Если вы сравниваете управляющих или торговые системы, вы должны понимать, какое значение цели вам нужно использовать.

Сначала, посчитаем числитель в формуле для коэффициента Сортино:

Средний годовой результат – цель = 3.25% — 0% = 3.25%

Затем посчитаем TDD:

1) Для каждого элемента данных посчитаем разность между этим элементом данных и целевым уровнем. В нашем случае вычитать нечего и данные не изменятся.

2) Возведем каждый элемент данных в квадрат.

3) Посчитаем среднее значение для всех квадратов. Заметьте, что мы не «выбрасываем» нулевые значения:

Среднее = (0% + 0% + 0.01% + 0% + 0% + 0.04% + 0% + 0.01%) / 8 = 0.0075%

4) Возьмите квадратный корень из полученного в пункте 3 результата. Это TDD, знаменатель для формулы коэффициента Сортино.

TDD = sqrt(0.0075%) = 0.866%

Наконец, коэффициент Сортино = 3.25% / 0.866% = 3.75

Это довольно сильный результат. Вычисление коэффициента Шарпа для наших данных дало бы 0.52, довольно посредственное значение, где мы были наказаны за то, что в результатах содержится сильный положительный выброс.

Сортино против Сортино

Часто в литературе по трейдингу и в торговых программах мы видели коэффициент Сортино, который вычисляется неправильно. Чаще всего TDD вычисляется выбрасыванием всех нулевых элементов и взятием стандартного отклонения от оставшихся отрицательных элементов. Мы надеемся, что после чтения этой статьи вы видите, каким образом это неправильно.

Коэффициент Сортино учитывает и частоту результатов ниже цели, и их величину. Выбрасывая положительные элементы данных убирает чувствительность коэффициента к частоте отрицательных значений. Посмотрите следующие потоки сделок: [0, 0, 0, –10] и [–10, –10, –10, –10]. Выбросив нулевые значения из результатов мы получим одинаковые TDD для обоих потоков, но очевидно, что первый поток имеет гораздо меньший негативный риск, чем второй.

Связанные статьи:

- 2 +36 15/09 Коэффициент Шарпа

- 2 17/09 Шарпа коэффициент

- 5 +7 18/11 профит фактор

- 4 +18 18/11 фактор восстановления

- 1 08/02 доход

Коэффициент сортино что это такое простыми словами

17 февраля 2022

- портфель

- конструктор

- коэффициент Шарпа

- коэффициент Сортино

- коэффициент вариации

Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Что вы узнаете из статьи

- Чем выше коэффициенты Шарпа и Сортино, тем больше доходности получает инвестор на единицу риска.

- Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован.

1. Коэффициент Шарпа — самый популярный индикатор эффективности портфеля

Коэффициент Шарпа был разработан лауреатом Нобелевской премии Уильямом Ф. Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут.

Формула для расчета коэффициента Шарпа

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Шарпа выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность (премия выше риска) по сравнению с его волатильностью. В качестве ориентира можно пользоваться следующими значениями:

- показатель от 0 до 1 считается недостаточным — портфель приносит минимальную доходность при заданном риске;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

2. Коэффициент Сортино — «улучшенный» коэффициент Шарпа

При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). . При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности). Чтобы проанализировать только нисходящую волатильность, на базе коэффициента Шарпа был разработан новый показатель, который сегодня известен как коэффициент Сортино.

Формула для расчета коэффициента Сортино

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска падения. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Сортино выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность по сравнению с его отрицательной волатильностью. В качестве ориентира можно пользоваться теми же нормативными значениями:

- показатель от 0 до 1 считается недостаточным;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

3. Коэффициент вариации — баланс риска и доходности портфеля

Ещё один способ сопоставить риск и доходность инвестиционного портфеля — рассчитать коэффициент вариации. Для этого потребуются лишь два показателя — среднегодовая волатильность (стандартное отклонение доходностей) и среднегодовая доходность инвестиционного портфеля. Всё просто: чтобы получить коэффициент нужно поделить одно число на другое.

Формула для расчета коэффициента вариации

Что значит. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности. То есть при коэффициенте близком к 0 инвестор получает избыточную доходность, тогда как при коэффициенте вариации 1 и выше — риски неоправданно высоки. Если же коэффициент показывает отрицательное значение — это означает, что портфель генерировал убыток на рассматриваемом периоде.

Как читать. «Хороший» коэффициент вариации близок к 0, но не отрицателен. Можно придерживаться таких правил:

- равен 1 и выше — портфель очень волатилен, его можно улучшить;

- значение меньше 1, но не ниже 0 — это хорошо, портфель сбалансирован.

Что делать, если у портфеля плохие коэффициенты

В сбалансированном портфеле все три коэффициента должны иметь хорошие значения. Если это не так, значит вложения не достаточно диверсифицированы. Портфель можно улучшить, если, например:

- немного изменить соотношение по классам активов (облигации, акции, золото, инструменты денежного рынка);

- увеличить и уменьшить доли некоторых стран или секторов,

- добавить фонды, активы которых номинированы в разных валютах.

В конструкторе есть функция сравнения портфелей, с ее помощью можно посмотреть, как меняются коэффициенты и доходность при внесении изменений в портфель.

Вывод

Коэффициенты Шарпа, Сортино и вариации — важные показатели, которыми можно руководствоваться при выборе активов в свой инвестиционный портфель. Все эти показатели доступны в нашем конструкторе при тестировании на историческом периоде портфелей из FinEx ETF. Полезно использовать одновременно все три коэффициента, не отдавая предпочтение лишь одному из них.

Что ещё почитать по теме:

- Коэффициент Шарпа: использовать с осторожностью

- Собирайте и сравнивайте портфели из ETF в пару кликов

- Диверсификация простым языком: виды, свойства и рекомендации для долгосрочных инвесторов

Поделиться

Последние новости

FXRU – необходимые шаги для подготовки к возобновлению расчета СЧА и операций на первичном рынке

22 ноября 2023

Делистинг FinEx ETF с Московской биржи не навредит инвесторам

7 августа 2023

FinEx планирует дополнительные шаги, направленные на получение лицензии от Казначейства Бельгии

26 июня 2023

От тюльпанов до каналов: 7 главных экономических пузырей прошлого

14 июня 2023

© 2024 Finex-ETF

в будни с 10:00 до 19:00

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Коэффициент Сортино

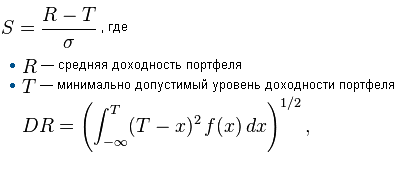

Данный коэффициент был разработан Фрэнком Сортино в начале 90-х годов прошлого века и представляет собой модификацию коэффициента Шарпа. Используется для оценки уровня риска и доходности трейдера, инвестиционного портфеля или отдельно взятой торговой стратегии. Принципиальным отличием от коэффициента Шарпа является то, что в расчёт берутся только отрицательные отклонения уровня доходности. Такой метод расчёта даёт определённые преимущества, но давайте обо всём по порядку. И начнем, пожалуй, с формулы расчёта коэффициента.

Формула коэффициента Сортино

Рассчитывается данный коэффициент по следующей формуле:

R – средняя доходность трейдера (портфеля или стратегии) за заданный промежуток времени;

T – минимальный уровень доходности допускаемый в применении к оцениваемому трейдеру (портфелю или стратегии). Как правило, это значение берётся равным проценту дохода по относительно безрисковым финансовым инструментам (таким как, например, государственные облигации или банковский депозит);

σ – среднеквадратичное значение отрицательных отклонений доходности («волатильность вниз»), в свою очередь вычисляется по формуле:

Как видите, в отличие от простого среднеквадратичного значения отклонений (используемого в том же коэффициенте Шарпа), здесь учитываются только отклонения в сторону ниже допустимого уровня доходности T. Отклонения в сторону выше допустимой доходности в расчёт не берутся.

Пример расчёта коэффициента Сортино

Чтобы приведенные выше формулы не вводили вас в ступор, давайте рассмотрим простой пример расчёта коэффициента Сортино. Предположим, что требуется оценить результаты работы трейдера по итогам квартала. Для простоты примера будем использовать только три значения доходности оцениваемого трейдера (по одному на каждый месяц квартала):

Средняя доходность трейдера за квартал: (20% + 1% + 2%)/3 = 7,6%

В качестве минимально допустимой доходности возьмём процент по государственным облигациям. Если он составляет 12% годовых, то в квартал получим 12/4=3%.

Таким образом, числитель формулы будет иметь вид: 7,6 – 3 = 4,6

Теперь посчитаем знаменатель формулы, так называемую «волатильность вниз». Помним, что в расчёт берутся только значения доходности трейдера ниже минимально допустимого, то есть, в данном случае, ниже 3%. Это будут значения за второй и третий месяц работы трейдера: 1% и 2% соответственно. Вычисляем разницу между минимально допустимой доходностью и реальной доходностью, возводим в квадрат, суммируем, делим на общее количество значений (в данном случае, хотя и учитывается всего два значения, деление, тем не менее, происходит на общее количество этих значений, то есть на три) и извлекаем квадратный корень:

Подставим полученные значения числителя и знаменателя в формулу коэффициента Сортино и получим его значение: 4,6/1,29=3,56. Неплохое значение, между прочим, получилось.

Вывод

Обратите внимание, что коэффициент Шарпа рассчитанный по тем же самым данным получился бы равным: (7,6-3)/ √(((3-20)х(3-20)+(3-1)х(3-1)+(3-2)х(3-2))/3)=0,46. Всего лишь 0,46, а это весьма низкое значение по сравнению с полученным выше 3,56. Такое сильное расхождение в результатах получилось из-за сильного положительного отклонения доходности в первом месяце (см. пример выше). Двадцать процентов прибыли в первом месяце негативно повлияли на значение коэффициента Шарпа, но не отразились на объективности коэффициента Сортино. Именно поэтому говорят, что коэффициент Шарпа показывает в первую очередь волатильность, а коэффициент Сортино действительно показывает уровень дохода на единицу риска.

Значение коэффициента Сортино приобретает свою силу в сравнении. Например при выборе между несколькими фондами или управляющими трейдерами следует отдавать предпочтение тем, чей коэффициент будет выше.