Виды кредитных организаций и чем они занимаются

Кредитные организации предоставляют финансовые услуги физлицам и бизнесу. Чтобы выбрать подходящий вид учреждения, необходимо понимать основные принципы их работы и предоставляемых услуг. Читайте об этом в нашей статье.

- Юридическое определение кредитной организации

- Права и обязанности кредитных организаций

- Банк

- Коммерческий

- Эмиссионный

- Государственный

- Специализированный

- Небанковские кредитные организации

- ПНКО

- НДКО

- РНКО

- Выбор НКО

Юридическое определение кредитной организации

Согласно российскому законодательству , — это юридическое лицо, основная цель которого — получать прибыль. Для ее достижения КО имеет право проводить предусмотренные законом банковские операции при наличии лицензии Банка России.

У КО есть несколько форм собственности:

- Открытое акционерное общество — ОАО.

- Закрытое акционерное общество — ЗАО.

- Общество с ограниченной ответственностью — ООО.

Термин «кредитная организация» (или «кредитное учреждение») охватывает не только банки, но и кредитные кооперативы (союзы) и микрофинансовые организации.

Сегодня кредит можно оформить без похода в банк, напрямую на карту.

Не обязательно идти в банк, чтобы получить деньги. Кредит на карту до 5 млн рублей можно быстро оформить в Совкомбанке. Для этого необходимо только заполнить заявку на сайте, и в кратчайшие сроки средства зачислят на ваш счет.

Права и обязанности кредитных организаций

КО выполняют ряд обязательных функций, которые регулируются законодательством РФ. Функционал зависит от типа организации, однако можно выделить несколько общих моментов.

Права кредитных организаций:

- Выдавать кредиты на условиях, установленных законодательством и договором с заемщиком.

- Принимать вклады от физических и юридических лиц.

- Выполнять операции с ценными бумагами.

- Осуществлять банковские переводы, работать с платежными системами.

- Пользоваться кредитами рефинансирования от ЦБ и других финансовых органов.

- Осуществлять деятельность на территории РФ и за ее пределами.

Обязанности кредитных организаций:

- Соблюдать законодательство.

- Обеспечивать конфиденциальность информации о клиентах и банковских операциях.

- Предоставлять клиентам полную и достоверную информацию об условиях кредитования и вкладов.

- Проводить отчетность в соответствии с установленными правилами и сроками.

- Обеспечивать финансовую устойчивость организации и защищать интересы клиентов.

- Не допускать операций, которые нарушают законодательство, мораль и этику.

При нарушении установленных законом норм деятельности КО могут привлечь к ответственности.

В 16 веке в Венеции платили монетку-«газетту» за чтение публичного листка с информацией. Позже это название перешло к листку — так появилось слово «газета».

Другой факт

Банк

Наиболее распространенный вид КО — банки. Они различаются по масштабам деятельности, направлениям и уровням сервиса, а также по форме собственности.

Банки предоставляют широкий спектр финансовых услуг, включая кредитование населения и предприятий, сберегательные вклады, расчетно-кассовое обслуживание, выпуск банковских карт, привлечение депозитов и многое другое.

Существует несколько различных типов банков, у каждого из которых есть свои особенности.

Коммерческий

Предоставляет финансовые услуги конечным потребителям: физлицам и бизнесу.

Коммерческие банки могут быть как частными, так и государственными. Их основная цель — получать прибыль от продажи своих продуктов.

Эмиссионный

Это банк с правом выпуска наличной валюты. В странах с развитыми экономиками обычно существует единый эмиссионный банк, который отвечает за выпуск наличных денег.

Он поддерживает стабильность цен, а его работу строго регулируют власти страны.

Государственный

Находится под контролем государства. Может выполнять функции коммерческого или эмиссионного банка. Его основная цель — поддержание стабильности финансовой системы страны.

В России таким банком является Центральный банк, выполняющий также функцию эмиссионного.

Специализированный

Предоставляет конкретные финансовые услуги. Например, ипотечное кредитование, кредитование малого бизнеса, услуги по управлению ценными бумагами. Клиентами специализированного банка могут быть как простые граждане, так и предприятия.

Небанковские кредитные организации

предоставляют финансовые услуги населению, в том числе выдают кредиты, но не являются при этом банками.

К НКО относятся:

- платежные небанковские кредитные организации — ПНКО;

- депозитно-кредитные — НДКО;

- расчетные — РНКО.

ПНКО

Отвечают за безопасные денежные переводы без открытия банковского счета, в том числе через системы мобильных платежей или электронные платежные системы.

ПНКО не имеют права выдавать кредиты или принимать вклады. Услугами этого типа КО пользуется каждый, кто переводит деньги через платежные системы или держит электронный кошелек.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка до 15% убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

НДКО

Они имеют право выдавать кредиты и привлекать денежные вклады, но не могут проводить расчетные операции, открывать банковские счета и создавать филиалы.

К НДКО относятся:

- Кредитные кооперативы (союзы). Их деятельность регулируется законом «О кредитной кооперации» . Они создаются для финансовой взаимопомощи пайщиков. Часто ориентированы на мелкий бизнес и физических лиц, хотя пайщиком может быть и юрлицо. Работают по принципу мутуальности: каждый член союза имеет право определять условия кредитования и управлять ими.

- Микрофинансовые организации (МФО). Среди юристов нет единого мнения, относятся МФО к НДКО или нет. Но поскольку они выдают займы без открытия счета, их принято причислять к этому типу НКО. Сейчас МФО, изначально задуманные как помощь малому бизнесу, во многом превратились в конторы «перезанять до зарплаты».

- Ломбарды. Они дают краткосрочные кредиты под залог имущества. Работают со всеми видами собственности: ювелирными изделиями, электроникой, техникой, автомобилями и т. д.

- Страховые компании. Выдают клиенту денежные средства на определенных условиях для оформления страховых услуг.

- Кредитные брокеры. Помогают подобрать наилучшие условия кредитования у различных кредитных организаций.

Влияют ли микрозаймы на кредитную историю

РНКО

Проводят расчетно-кассовое обслуживание как физических, так и юридических лиц, инкассируют наличность, переводят деньги без открытия счета.

К РНКО относятся:

- Платежные национальные системы.

- Паевые инвестиционные фонды.

- Клиринговые компании.

- Расчетные палаты и центры.

Выбор НКО

Сейчас НКО активно работают на финансовом рынке, нередко выступая в роли альтернативы банкам, и предоставляют широкий спектр услуг гражданам и бизнесу.

У каждого вида кредитной организации есть свои преимущества и недостатки. Поскольку НКО работают в более рискованной сфере, чем банки, они часто устанавливают высокие проценты на кредиты и не имеют должного уровня защиты интересов заемщиков.

При выборе НКО важно тщательно изучить их условия и выбрать наиболее подходящий и безопасный вариант.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.

Банк

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Коммерческий банк простыми словами — это кредитная организация, которая предоставляет банковские и финансовые услуги физическим и юридическим лицам. Банки подчиняются ЦБ РФ и действуют на основании лицензии. К коммерческим банкам относятся, например, Тинькофф, СберБанк, ВТБ.

Что делают банки

Банки хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и обычные лица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Механизм такой: клиент отдает деньги на хранение в банк, а он пускает эту сумму в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Если деньги не вернуть, назначат штрафы и могут запретить выезд за границу.

Платежи. Банки обеспечивают денежные переводы. Они позволяют моментально оплатить товар, работу или услугу, уплатить налог или отправить деньги близким. Банк следит, чтобы платеж прошел быстро и безопасно. Если возникнет проблема, он возьмет риски на себя.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что, в частности, он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции, в том числе с помощью ключевой ставки.

- Удерживает курс рубля стабильным.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает деньги на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, включая международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких коммерческих банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или компаний.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью — ООО. Учредителями таких банков могут быть компании и физлица. Количество участников общества максимум 50.

Акционерное общество — АО. Выделяют НПАО и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

- Что такое ПАО и чем оно отличается от ООО

- Что такое НПАО и как его открыть

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, человеку или компании достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг о множестве операций клиентов, например о снятии со счета юрлица налички на сумму миллион рублей и больше.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность. Например, сотрудник может получить штраф до одного миллиона рублей или в размере заработной платы за период до двух лет, исправительные работы на срок до четырех лет либо лишение свободы на тот же срок.

Что важно запомнить

- Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами.

- В России двухуровневая банковская система: есть коммерческие банки, которые обслуживают население, и Центробанк — он следит за исполнением законов в финансовой сфере.

- Коммерческие банки обслуживают обычных физлиц и юрлиц: открывают депозиты, выдают кредиты, переводят деньги и обменивают валюту.

- В России у коммерческого банка может быть одна из трех организационно-правовых форм — ООО, ПАО или НПАО.

- Банк обязан соблюдать банковскую тайну: разглашение личных данных влечет уголовную ответственность.

Телеграм-канал: 59 558 читателей

68. Виды кредитных организаций в России и их функции.

Кредитная организация (учреждение) – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

В отличие от Центрального банка РФ, кредитные организации образуются на основе любой формы собственности, т.е. является коммерческой организацией. Уставный капитал кредитной организации складывается из средств ее участников — юридических и физических лиц и служит обеспечением обязательств банка.

Виды кредитных учреждений и их функции.

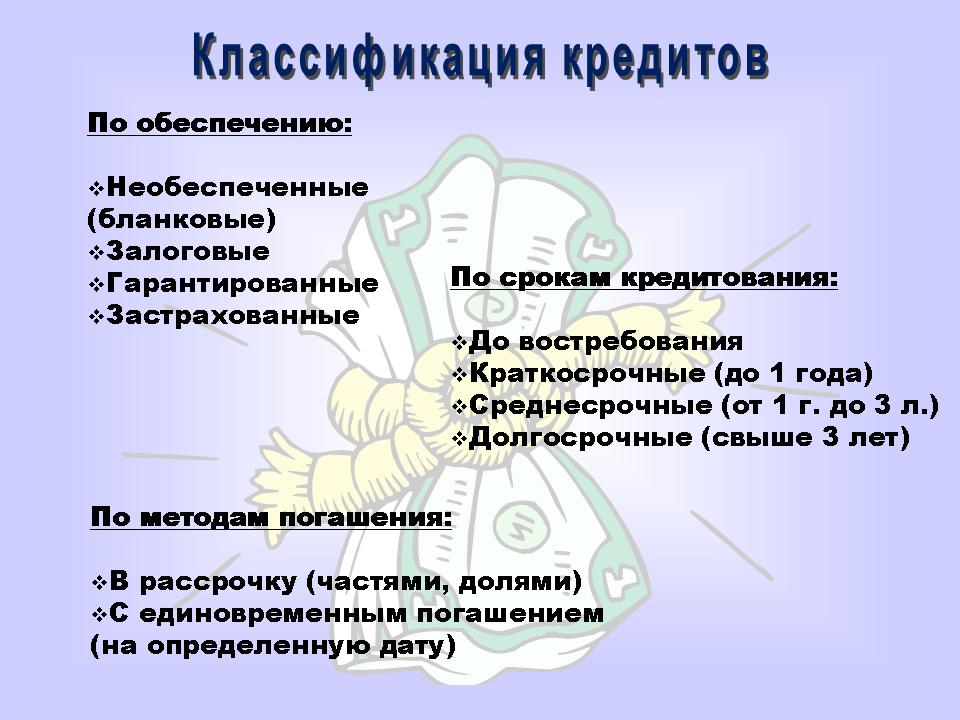

Кредитные учреждения могут делиться по таким критериям:

-по форме собственности — на государственные и частные;

-по форме организации — на такие, что имеют собственное дело (один владелец), общество (владельцы — партнеры), корпорацию (является юридическим лицом, капитал которой отделен от капитала владельцев);

-за выполняемыми операциями — на универсальные и специализированные (лизингу, страховые компании и др.);

-по территории деятельности — на международные (МВФ, МБРР, Европейский фонд развития), региональные и национальные (связанные с национальной кредитной системой, которая оказывает содействие развитию государственных кредитных институтов);

-за сутью и выполняемыми функциями в кредитной системе — на эмиссионные (центральные), коммерческие банки, специальные финансово-кредитные институты.

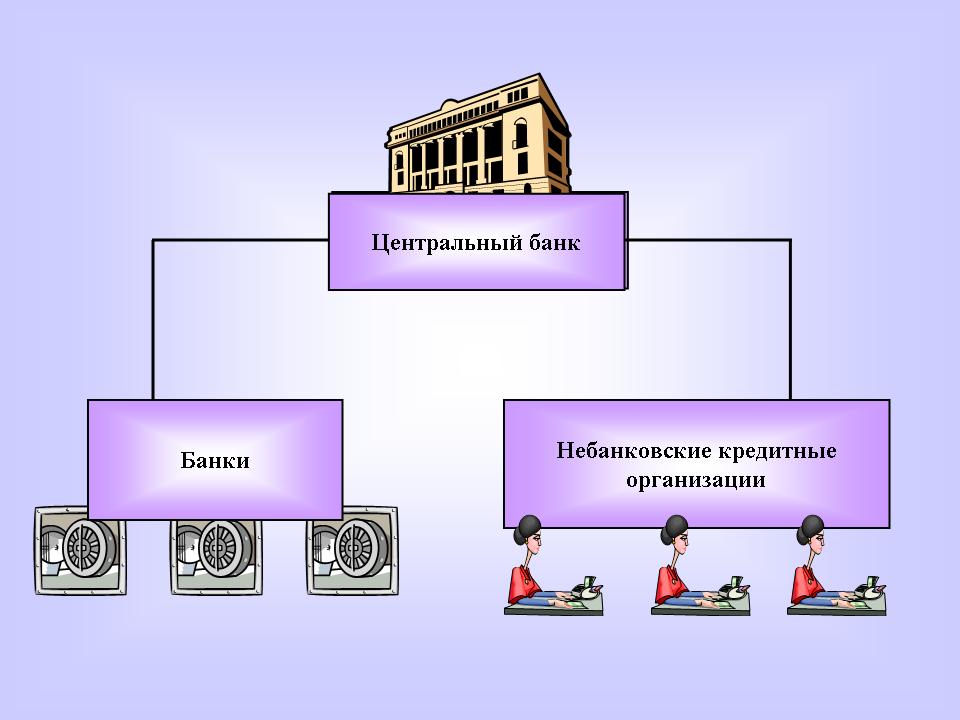

Кроме того, кредитные организации подразделяются на банки и небанковские кредитные организации (НКО).

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов.

НКО — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для НКО устанавливает Центробанк.

При этом каждое звено выполняет свои конкретные функции.

В кредитной системе каждой страны выделяются следующие основные кредитно-финансовые учреждения: Центральный (эмиссионный) банк, коммерческие банки и специализированные финансово-кредитные учреждения.

1. Главное положение в кредитно-финансовой системе, будучи «банком банков», занимает Центральный (эмиссионный) банк. Он является, как правило, государственным учреждением.

К основным функциям Центрального банка относятся следующие:

эмиссионная, аккумуляции и хранения кассовых резервов, является хранителем официальных золотовалютных резервов страны, осуществляет кредитование коммерческих банков и кассовое обслуживание государственных учреждений, предоставляет кредиты и выполняет расчетные операции для правительственных органов, безналичные расчеты, основанные на зачете взаимных требований и обязательств (клиринг).

2. Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий, главным образом, за счет тех денежных капиталов, которые они получают в виде вкладов.

Коммерческие банки являются основным звеном банковской системы, они осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций, выполняющих ограниченный круг финансовых операций и услуг. Современный коммерческий банк выполняет около ста взаимосвязанных операций и услуг.

3. Специальные кредитные учреждения — банки и небанковские кредитные учреждения, специализирующиеся в определенной области кредитования.

Специализированные кредитно-финансовые учреждения отличает ориентация либо на обслуживание определенных типов клиентуры, либо на осуществление в основном одного-двух видов услуг. Их деятельность концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом, промышленности, торговли и транспорта.

Они не имеют права принимать депозиты и привлекают капитал, как правило, путем продажи собственных акций или за счет кредита коммерческих банков.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий.

Инновационные банки — кредитно-финансовое учреждение, специализирующееся на кредитовании и финансировании инновационных проектов.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служит заложенная в банках недвижимость.

Сберегательные учреждения (сберегательные банки и кассы) — кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям. Вклады населения привлекаются на текущие инвестиционные и другие счета.

Среди кредитных учреждений выделяют и финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой.

Страховые компании — для них характерна специфическая форма привлечения средств – продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги.

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства.

Важное место занимают и пенсионные фонды, создаваемые частными и государственными корпорациями и фирмами для выплаты пенсий и пособий рабочим и служащим. Пенсионные фонды — в отличие от общегосударственной системы социального страхования, которое основывается на стандартных условиях, система обеспечения рабочих и служащих из пенсионных фондов предприятий дает возможность устанавливать особые условия, в частности другой пенсионный возраст, систему взносов, которая учитывает при начислении пенсии весь заработок, а не его часть.

К иным государственным финансово-кредитным учреждениям относятся государственные внебюджетные фонды.

Особое место занимают внешнеторговые, или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов.

Урок экономики по теме «Банк. Банковская система». 10-й класс

Назад Вперёд

Назад Вперёд- рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

- выяснить суть кредитной эмиссии.

Основные понятия урока: банк, банковская система, Центральный банк, активы, пассивы банка, кредит, эмиссия, депозиты, залог, маржа.

Тип урока: комбинированный.

Оборудование: проектор, доска интерактивная, презентация к уроку “Банковская система”.

- рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

- выяснить суть кредитной эмиссии.

I. Организационный момент: ознакомление со структурой и задачами урока.

II. Контрольная проверка знаний:

Тест. Тестовое задание “Деньги”

1. Назовите функции денег.

А) мировые деньги;

Б) средство обращения;

В) средство платежа;

2. Уравнение И.Фишера определяет, что денежная масса зависит от:

А) скорости обращения денег;

Б) уровня цен;

В) объема сделок;

Г) золотовалютных резервов.

3. Эмиссию наличных денег в Российской Федерации монопольно осуществляет:

А) Министерство финансов и экономического развития;

Б) Федеральное казначейство;

В) Центральный банк;

Г) Федеральная резервная система.

4. Если Центральный банк предполагает увеличить предложение денег, то он может:

А) выполнять операцию по покупке ценных бумаг на открытом рынке;

Б) снизить учетную ставку;

В) нет правильного ответа.

5. Покупательная способность денег в условиях инфляции:

А) не изменяется;

Б) может и повышаться, и снижаться;

В) прямо пропорциональна темпу инфляции;

Г) снижается.

6. Денежная масса увеличивается за счет:

А) выпуска государственных облигаций;

Б) эмиссионного покрытия дефицита госбюджета;

В) увеличения золотого запаса государства;

Г) продажи валюты иностранных государств.

7. количество денег в обращении в течении нескольких дней увеличилось, если:

А) кто-то взял взаймы некоторую сумму у своих друзей;

Б) начался сезон отпусков;

В) предприятие задержало выплату зарплаты.

8. Ценность современных денег определяется:

А) золотым запасом страны;

Б) уровнем цен;

В) абсолютной ликвидностью.

Г) количеством денег находящихся в обращении.

9. Уравнение Фишера показывает, что:

А) ценность бумаг прямо пропорциональна их количеству;

Б) мера стоимости денег не зависит от их количества в обращении;

В) количество обращающихся денег находится в прямой зависимости от имеющейся товарной массы;

Г) сумма товарных цен находится в прямой зависимости от обращающейся денежной массы.

10. предложение денег увеличится, если:

А) бизнесмен занял крупную сумму наличных денег под 5% ежемесячно;

Б) Центробанк представил займ коммерческому банку;

В) Центробанк продал краткосрочные государственные обязательства на открытом рынке ценных бумаг.

III. Изучение нового материала.

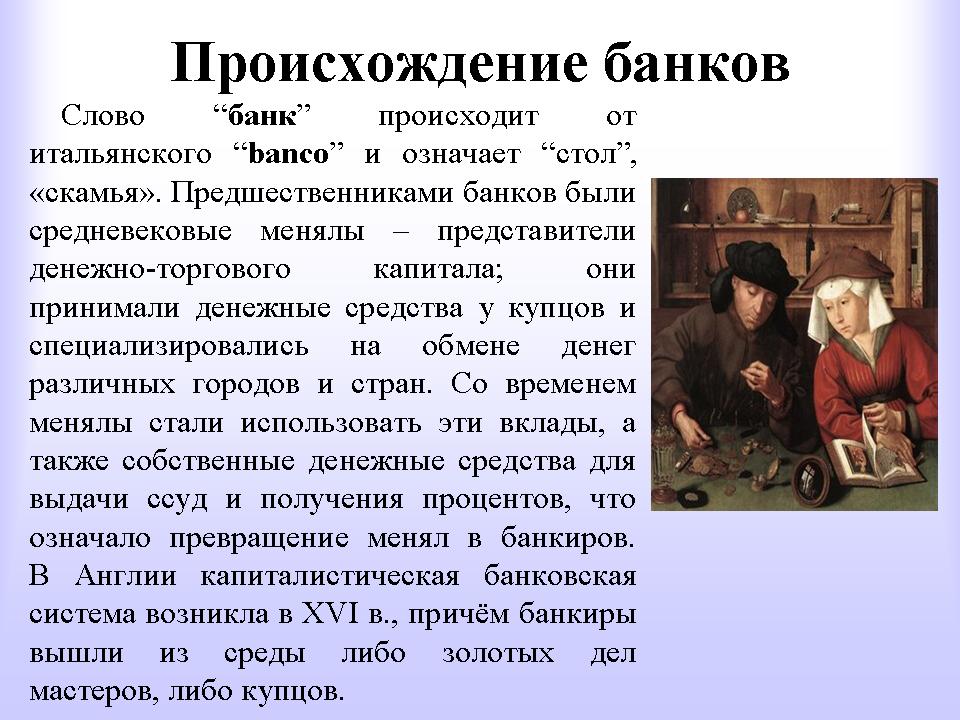

1. Причины появления банков.

Банки – весьма древнее экономическое изобретение. Считается, что впервые банк возникли ещё на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватил Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

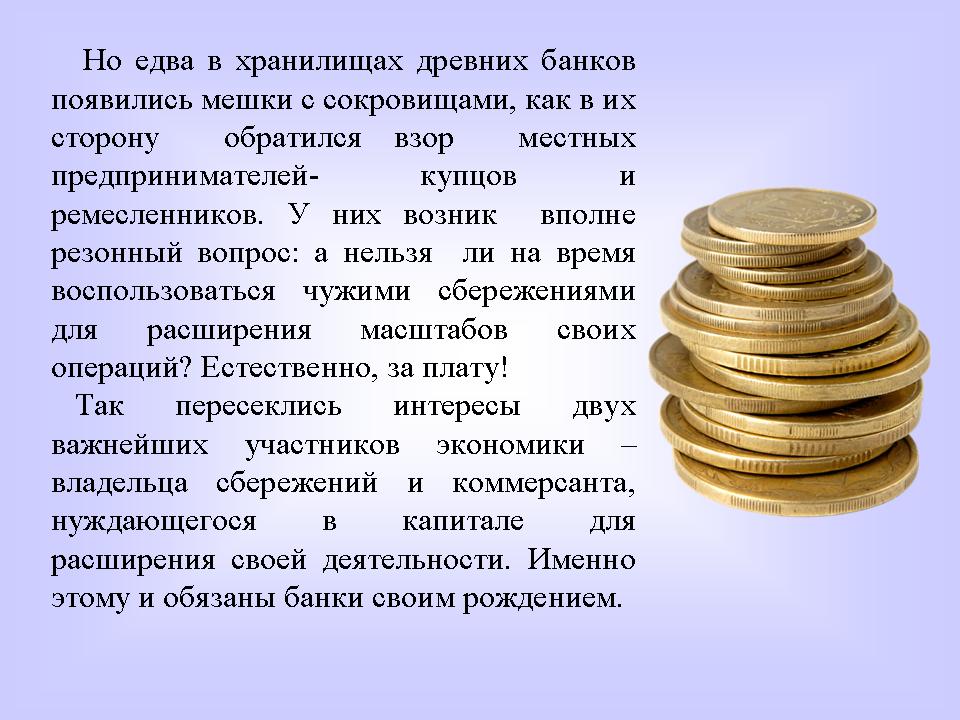

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

2. Виды и функции банков.

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы.

Практически во всех странах банковская система организована по одному и тому же принципу двух уровней банков – рассмотрим схему:

1 уровень

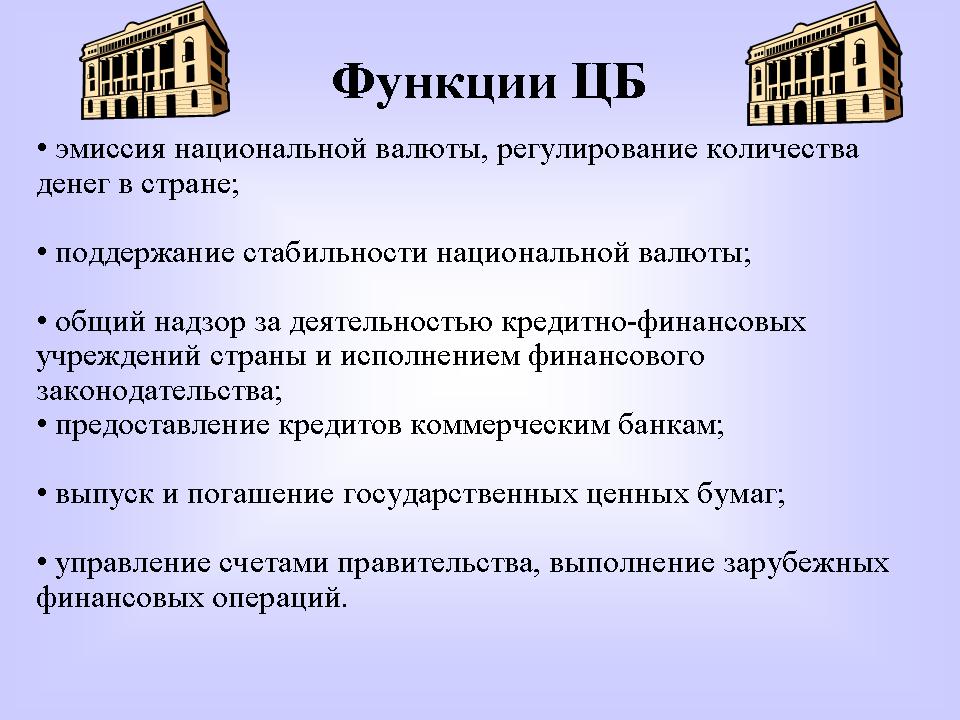

Центральный банк — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков.

- осуществляет монопольное право выпуска кредитных денег (банкнот);

- регулировать обращение денежной массы в стране и обменный курс национальной валюты;

- хранить централизованный и золотой запас;

- быть главным банкиром и финансовым консультантом правительства;

- оказывать помощь правительству в управлении бюджетом;

- оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков;

- проводить денежно-кредитную политику.

2 уровень

2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

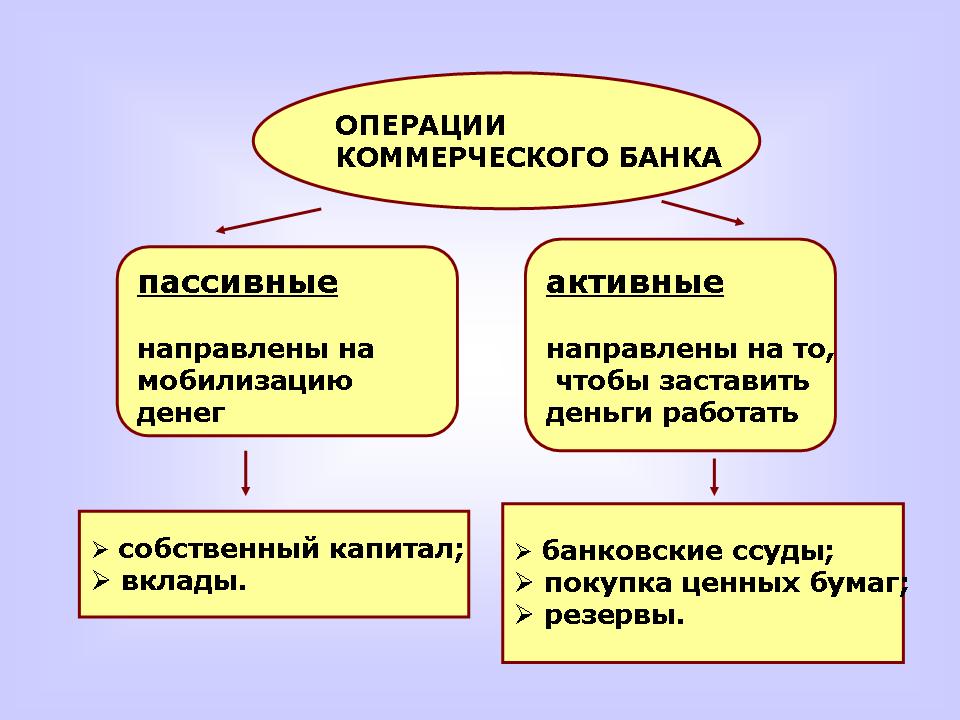

Коммерческий банк — фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

- открытие и ведение денежных счетов.

- предоставление кредитов для нужд граждан и деятельности фирм.

- обмен валюты.

- покупка и продажа ценных бумаг.

- осуществление безналичных расчетов и др.

Виды коммерческих банков (групповая работа – 2 учащихся) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками):

выдают в долг денежные ссуды;

выполняют различные расчетные операции с населением;

3. Принципы кредитования.

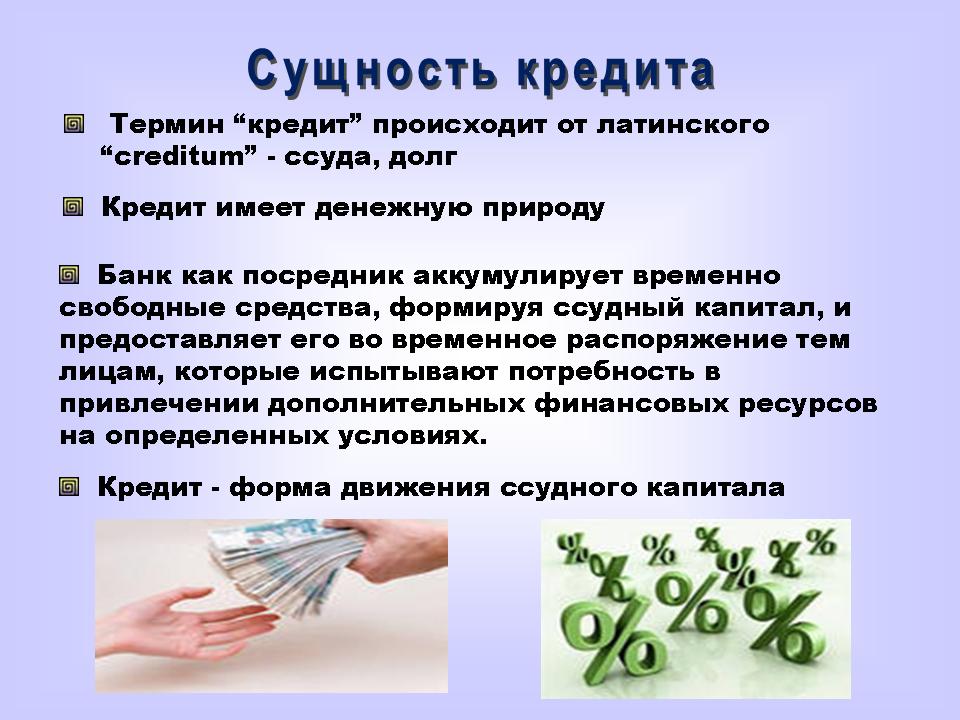

Термин “кредит” происходит от латинского “creditum” — ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит — форма движения ссудного капитала.

Кредитование – это предоставление денежных средств во временное пользование и за плату.

Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования.

Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку.

Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему.

Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Кредитная эмиссия — увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды.

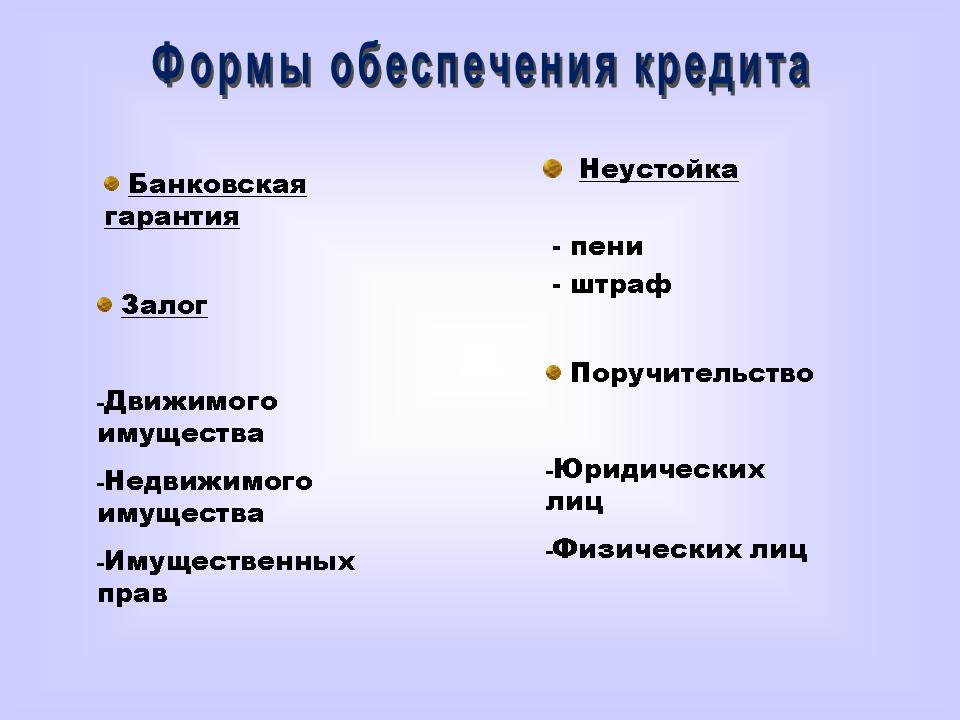

- Физические лица

- Юридические лица

- Отраслевая направленность

- Организационно правовая форма

-

Банковская гарантия.

- Залог (движимого имущества, недвижимого имущества, имущественных прав).

- Поручительство (юридических лиц, физических лиц).

- Неустойка (пени, штраф).

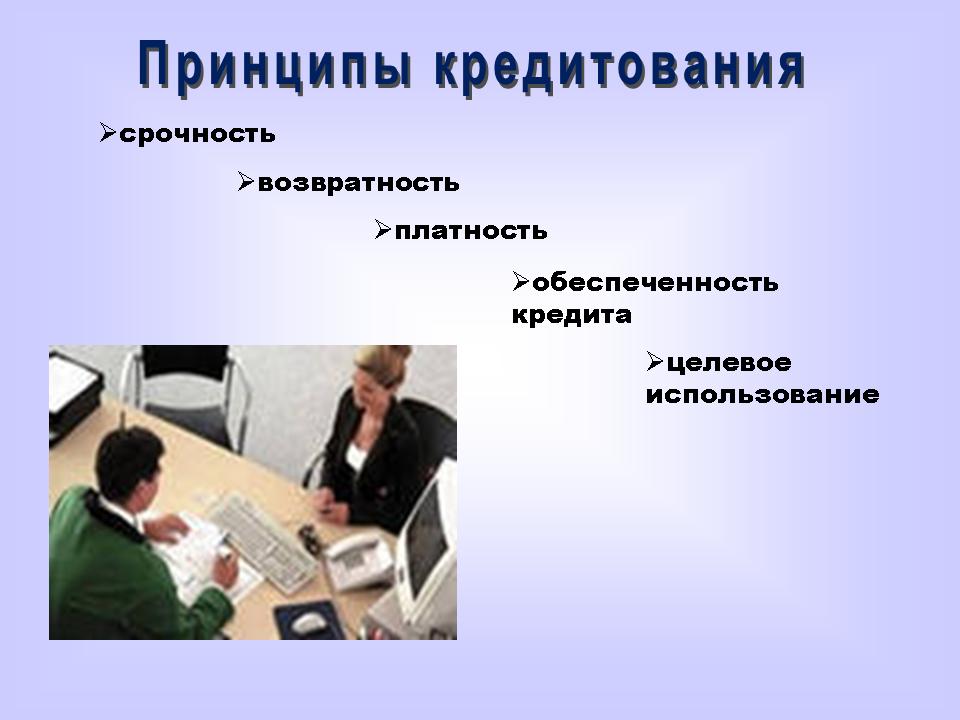

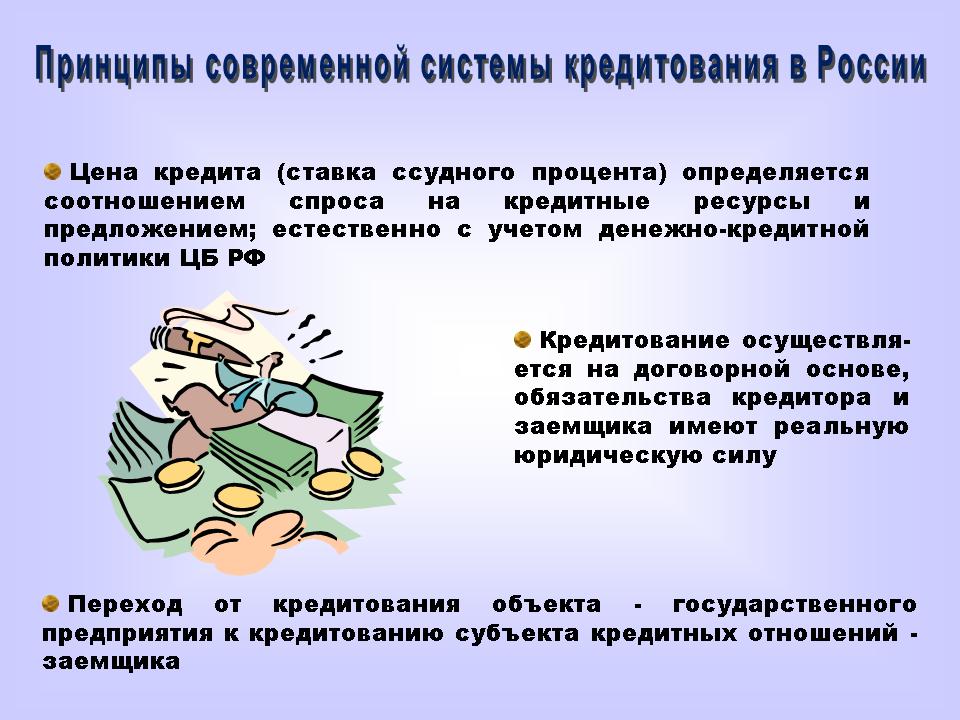

Принципы современной системы кредитования в России:

— цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ ;

— кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу;

— переход от кредитования объекта — государственного предприятия к кредитованию субъекта кредитных отношений – заемщика;

— демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно;

— Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования.

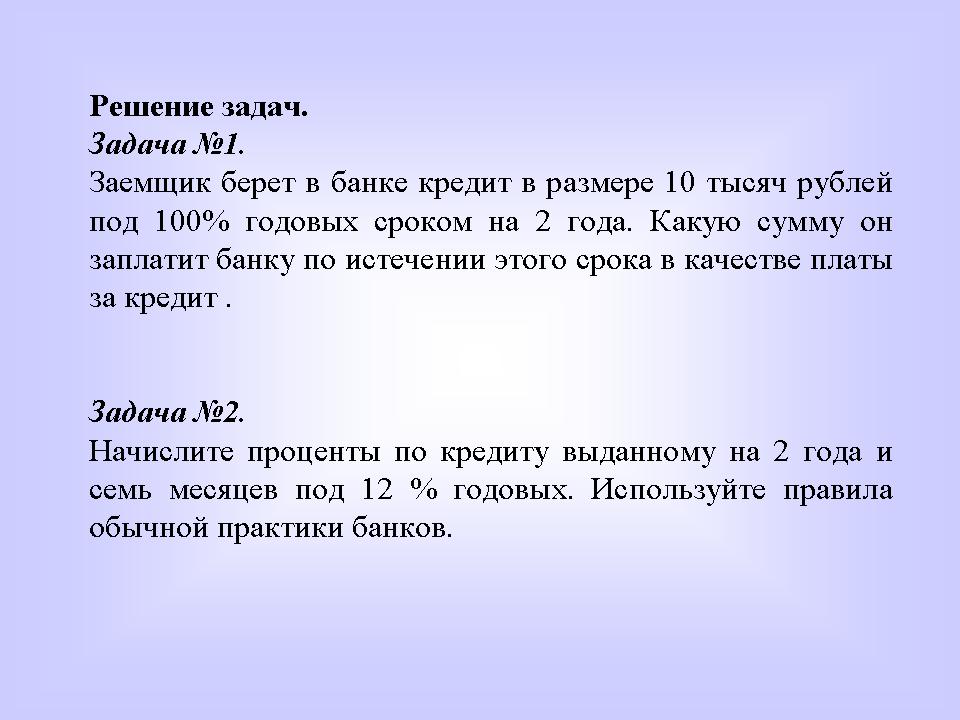

IV. Закрепление изученного материала.

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит. (Ответ: 30 тысяч рублей)

Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков. (Ответ: 34,22 %)

V. Подведение итогов урока.

VI. Домашнее задание.

Учебник И.В. Липсица глава 6. 1-3 задания.