Возврат страховки по кредиту в Уралсибе

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Спрашивает Олег

Планирую досрочно погасить потребительский кредит в Уралсибе и сделать возврат страховки. Как происходит возврат страховки при досрочном погашении кредита в Уралсибе? Что нужно, чтобы подать заявление на возврат страховки?

Страховка – это финансовая защита заемщика в Уралсибе. При наступлении несчастного случая страховая компания выплачивает долг Уралсибу. Она выгодна как финансовому учреждению, так и заемщику. Расскажем, как происходит возврат страхования жизни в Уралсибе, как скачать образец формы с официального сайта онлайн или получить бланк в отделении.

Случаи, которые относятся к страховым в Уралсибе:

- потеря трудоспособности, из-за которой заемщик не может полноценно работать и получать доход;

- инвалидность I и II группы;

- наступление смерти (кроме самоубийства).

Когда можно вернуть страховку в Уралсибе

Каждый заемщик вправе вернуть страховку жизни в Уралсибе:

- В «период охлаждения».

- При досрочном погашении кредита в Уралсибе.

- Если оплата за нее уже перечислена, но договор не был оформлен.

Закон о возврате страховки

По законам РФ возврат страховки жизни в Уралсибе возможен, когда:

- В страховом полисе указана возможность вернуть уплаченную сумму в частичном или полном объеме при расторжении договора (ГК РФ ст. 958).

- Кредитор путем обмана вынудил заемщика оформить страховой полис (Закон РФ «О защите прав потребителей»).

- Кредит погашается полностью досрочно (Закон РФ «О правах потребителей»).

Когда банк или страховая компания затягивает с выплатой положенной заемщику суммы, то на нее должны начисляться проценты. Об этом говорит Статья 359 ГК РФ.

Возврат страховки после получения кредита

При оформлении кредита Уралсиб предлагает оплатить одну или несколько страховок. Обязательная страховка нужна при получении ипотеки и автокредита, а добровольная страховка – потребительского кредита. Добровольный страховой полис чаще всего ориентирован на страхование здоровья и жизни заемщика.

Поддавшись влиянию сотрудника Уралсиба и оформив добровольный страховой полис жизни, вернуть деньги можно:

- В течение 14 календарных дней (10 рабочих). В этом случае сумма возвращается в полном объеме.

- После 14 календарных дней. В этом случае деньги возвращаются при досрочном погашении кредита и если договор еще не был подписан.

Возврат страховки при досрочном погашении

Заемщик имеет право на досрочное погашение кредита Уралсиба в любой период действия договора. В этом случае желание вернуть страховку обоснованное, ведь финансовые риски отсутствуют – как для Уралсиба, так и для заемщика.

Размер компенсации для каждого клиента определяется индивидуально.

Для возврата страховки при досрочном погашении кредита заемщику нужно подать заявление на бланке. Если страховая компания откажет в возмещении уплаченных средств и это противоречит условиям подписанного договора, то можно подавать иск в суд.

Не спешите при полном досрочном погашении кредита расторгать договор страхования. Ведь получить компенсацию можно по действующему договору.

Возврат страховки после выплаты кредита

При погашении кредита Уралсиба в срок возврат страховки невозможен, даже если страховой случай не наступил.

Как вернуть страховку в Уралсибе

Чтобы вернуть страховку в Уралсибе, действуйте последовательно:

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

Заявление на возврат страховки

В заявлении требуется указать следующую информацию:

1. Шапка заявления: название финансового учреждения или страховой компании, адрес и Ф. И. О. управляющего, а также данные застрахованного лица – Ф. И. О., адрес и номер мобильного телефона.

2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

Подать заявление можно одним из способов:

- При посещении отделения Уралсиба. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

Компенсация возврата может быть разной:

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Сроки возврата

По закону на рассмотрение заявления на возврат у финансового учреждения есть максимум 10 дней. Аналогичный период отводится на возврат суммы, уплаченной за страховой полис.

Как получить деньги

Компенсацию возврата выплачивают на расчетный счет, указанный застрахованным лицом в заявлении. Очень важно перепроверить реквизиты. Так как если деньги будут перечислены постороннему лицу, то вернуть их обратно будет проблематично.

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

Если Уралсиб или страховая компания не идут Вам навстречу и отказывают в возврате — смело обращайтесь в Роспотребнадзор или прокуратуру и дальнейшие разбирательства ведите в суде.

Возврат страховки Уралсиб. Изучение сайта.

Добрый день. Сегодня 28.03.2019 г. Тема статьи «Возврат страховки Уралсиб. Изучение сайта».

2. Для кого статья.

Статья для клиентов, которые планируют взять или взяли потребительский кредит в АО «БАНК УРАЛСИБ» и планируют вернуть страховку Уралсиб.

3. Рассмотрим первую страницу сайта.

Адрес сайта АО «УРАЛСИБ» https://www.uralsib.ru/. Зачем изучать сайт перед возвратом страховки Уралсиб? Самая главная причина – перед возвратом любой страховки по любому кредиту необходимо изучить все документы по страхованию и кредитованию, которые имеют отношение к потребительскому кредиту для того, чтобы вернуть страховку без увеличения процентной ставки по кредиту.

4. Рассмотрим кредитные продукты банка.

Итак, изучим кредитные продукты банка «Уралсиб».

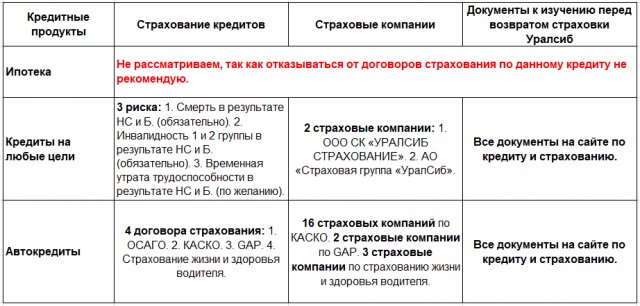

- Банк Уралсиб предлагает 3 (три) кредитных продукта, связанных со страхованием: ипотека, кредиты на любые цели, автокредиты. По данным кредитным продуктам банк Уралсиб дополнительно предлагает оформить страховки (договоры страхования).

- Ипотека. Не рассматриваем ипотеку с точки зрения возврата страховки Уралсиб, так как отказываться от договора страхования по данному кредиту не рекомендую.

- Кредиты на любые цели. При оформлении данного кредитного продукта вам может потребоваться дополнительно оформить страховку «страхование жизни заёмщика и защита от потери работы».

Страховка «страхование жизни заёмщика и защита от потери работы» содержит 3 (три) риска: смерть в результате несчастного случая и болезни (обязательно); инвалидность 1 и 2 группы в результате несчастного случая и болезни (обязательно); временная утрата трудоспособности в результате несчастного случая и болезни (по желанию).

2 (две) страховые компании, с которыми банк Уралсиб работает для заключения страховки «страхование жизни заёмщика и защита от потери работы»: ООО СК «УРАЛСИБ СТРАХОВАНИЕ» и АО «Страховая группа «Уралсиб».

Перед возвратом страховки Уралсиб «страхование жизни заёмщика и защита от потери работы» вам необходимо изучить все документы на сайте по кредиту и страхованию. Это необходимо сделать, чтобы вернуть страховку Уралсиб без увеличения процентной ставки по кредиту.

- Автокредиты. При оформлении данного кредитного продукта вам может потребоваться дополнительно оформить следующие страховки: ОСАГО, КАСКО, GAP, страхование жизни и здоровья водителя.

16 (шестнадцать) страховых компаний, с которыми банк Уралсиб работает для заключения договора КАСКО. 2 (две) страховые компании для GAP. 3 (три) страховые компании по страхованию жизни и здоровья водителя.

КАСКО и ОСАГО не рассматриваем с точки зрения их возврата. Так как данные страховки нужны любому собственнику ТС для безопасной эксплуатации ТС.

Перед возвратом страховок Уралсиб GAP и страхование жизни и здоровья водителя вам необходимо изучить все документы на сайте по кредиту и страхованию. Это необходимо сделать, чтобы вернуть страховки Уралсиб без увеличения процентной ставки по кредиту.

5. Изучим страховые продукты на сайте банка.

Это следующие продукты: для путешественников; благополучная семья; актиклещ; страхования автомобиля; жизни и здоровья водителя; страхование кредитов; ипотечное страхования.

Страхование кредитов полностью пересекается со «страхованием жизни заёмщика и защита от потери работы», которое мы рассмотрели ранее.

Прочие страховые продукты нет смысла рассматривать, так как целью видео является ваша подготовка перед возвратом страховки Уралсиб, а не продажа страховых продуктов Уралсиб.

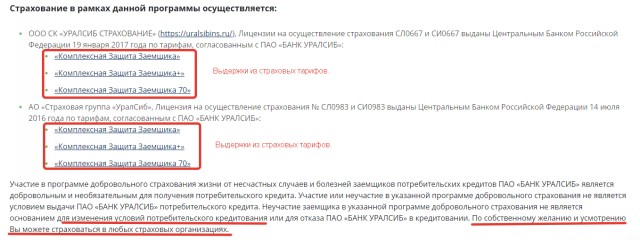

6. Интересный факт с сайта.

Участие в программе добровольного страхования жизни от несчастных случаев и болезней заемщиков потребительских кредитов ПАО «БАНК УРАЛСИБ» является добровольным и необязательным для получения потребительского кредита. Участие или неучастие в указанной программе добровольного страхования не является условием выдачи ПАО «БАНК УРАЛСИБ» потребительского кредита. Неучастие заемщика в указанной программе добровольного страхования не является основанием для изменения условий потребительского кредитования или для отказа ПАО «БАНК УРАЛСИБ» в кредитовании. По собственному желанию и усмотрению Вы можете страховаться в любых страховых организациях.

Однако, существует прямая зависимость между наличием страховки Уралсиб и размером процентной ставки по потребительскому кредиту. Данную зависимость мы с вами рассмотрим в следующем видео, когда будем изучать кредитный договор. Кроме того, мы с вами в следующих видео рассмотрим возврат страховки Уралсиб без увеличения процентной ставки по кредиту.

7. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

8. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как подготовить заявление на возврат страховки Уралсиб.

- Последовательность шагов с подробным описанием.

Как вернуть страховку по кредиту уралсиб банке потребительскому

Банкоматы и офисы

Добровольное кредитное страхование жизни заемщиков потребительских кредитов «Надежная защита заемщика»

Зачем нужно добровольное страхование заемщиков?

Участие в программе добровольного страхования жизни заемщиков потребительских кредитов ПАО «БАНК УРАЛСИБ» является добровольным и необязательным для получения потребительского кредита. Участие или неучастие в указанной программе добровольного страхования не является условием выдачи ПАО «БАНК УРАЛСИБ» потребительского кредита.

В рамках программы потребительского кредитования процентная ставка годовых снижается в период действия Договора добровольного страхования жизни и здоровья, соответствующего нижеуказанным требованиям, и заключаемого Заемщиком с Кредитным договором.

Договор добровольного страхования жизни и здоровья должен:

- Быть оплачен единовременно на весь срок страхования,

- Включать в себя в обязательном порядке страхование Заемщика на случай смерти и на случай получения инвалидности 1 или 2 группы в результате несчастного случая или болезни.

- Покрывать полностью сумму Основного долга Кредита.

- Действовать на любой территории (не содержать исключений по территории покрытия)

Факт заключения Договора добровольного страхования подтверждается предоставлением Кредитору договора и документов, подтверждающих оплату страховой премии.

Процентная ставка будет изменена в сторону увеличения при прекращении действия базовой программы Договора добровольного страхования жизни и здоровья, соответствующего указанным требованиям, и заключенного с Кредитным договором.

Период охлаждения

Согласно Указанию ЦБ РФ от 20.11.2015 №3854-1 «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», с 1 января 2018 года вступают в силу новые правила по периоду охлаждения, в рамках которых клиент — физическое лицо вправе отказаться от договора страхования (полиса) в течение 14 календарных дней с момента его заключения, независимо от момента уплаты страховой премии, с возвратом страховой премии или ее части.

Информация о периоде охлаждения

Новые правила действует для договоров страхования (полисов), заключенных с 1 января 2018 года. Для договоров страхования (полисов), заключенных до указанной даты, продолжают действовать прежние сроки периода охлаждения: 5 рабочих дней с момента заключения договора (полиса).

Данное требование не распространяется на:

- договор страхования (полис), по которому произошло событие, имеющее признаки страхового случая;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации.

Отказ от договора страхования (полиса) осуществляется на основании письменного заявления страхователя об отказе от договора страхования в период охлаждения (далее — заявление). Договор страхования (полис) считается расторгнутым с даты его заключения, если иное не предусмотрено договором страхования (полисом).

Денежные средства возвращаются страхователю в течение десяти рабочих дней со дня получения заявления страховой компанией.

Для отказа от договора страхования (полиса) в период охлаждения клиенту необходимо заполнить заявление по образцу и направить его почтовым отправлением в адрес страховой компании: 117342, г. Москва, ул. Профсоюзная, д. 65, корп. 1, этаж 15, пом. 1517.

Днем подачи заявления считается:

- день вручения заявления страховой компании (уполномоченному представителю страховой компании);

- при направлении по почте — дата, указанная на почтовом штемпеле организации почтовой связи по месту отправления данного заявления, или дата передачи курьерской службе.

В случае подачи заявления в течение 14 календарных дней с даты заключения вашего договора страхования (полиса) он прекратит свое действие, и страховая компания не будет иметь никаких правовых обязательств, прямо или косвенно связанных с данным договором страхования (полисом), включая урегулирование убытков.