Письмо об уточнении платежа контрагенту: образец (НДС)

Если неточность в назначении платежа создает угрозу возникновения материальных потерь или других неприятностей, следует ее устранить, написав партнеру письмо об уточнении платежа. Напомним, как это сделать.

- В каких случаях нужно уточнять платеж?

- Письмо контрагенту о НДС

- Письмо об уточнении платежа контрагенту: образец (НДС)

- Итоги

В каких случаях нужно уточнять платеж?

Нередко случаются ситуации, когда компания, взаимодействуя с партнерами и контрагентами, допускает в платежных документах ошибки или неточности. В частности, речь идет о полноте информации по поводу назначения платежа (поле «24» в платежном поручении), где должны быть перечислены данные о том, за какие услуги или товары производится оплата, даты и номера соглашений, на основании которых она производится, сведения об НДС (Положение ЦБ РФ № 762-П от 29.06.2021). Налоговики весьма требовательны к правильности и конкретике заполнения подобных сведений. Несущественная (например, орфографическая) ошибка не приведет к проблемам, но если покупатель не выделил НДС по поставке, то невозможность получения вычета по налогу может стать реальностью, поскольку именно выделение НДС в платежке является основанием обоснованности его возмещения (п. 4 ст. 168 НК РФ).

Когда нельзя уточнить платеж контрагенту, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Письмо контрагенту о НДС

Получатель платежа не вправе корректировать его назначение в платежном поручении, он может лишь уточнить формулировку у партнера. Изменить или дополнить эти сведения может только владелец перечисленных средств — плательщик. Изменение должно оформляться письмом, удостоверяемым лицами, подписавшими платежку (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухучете» № 402-ФЗ от 06.12.2011).

Процедура внесения поправок в назначение платежа и специальных требований, которые следует соблюдать при этом, законодателем не установлены, типовая форма такого документа не предусмотрена. Поэтому, прибегая к необходимости исправления или дополнения сведений об НДС в платежке, компании самостоятельно решают, как оформить документ, каким образом заверить и доставить контрагенту (курьером, заказным письмом по почте или электронно посредством ТКС).

Если подобные уточнения в назначении платежей происходят систематически, к примеру, ввиду логистических или технологических особенностей, стоит разработать специальный шаблон документа и составлять письмо контрагенту о НДС с уточнением платежа по такому образцу.

Соблюдая требования деловой переписки, при оформлении письма обычно придерживаются структуры официального документа и используют деловой стиль, формируя текст на фирменном бланке или обычной офисной бумаге. Сущность изменений излагают кратко и понятно. Заверяет письмо руководитель, или уполномоченное на подобные действия лицо, и главный бухгалтер.

Письмо об уточнении платежа контрагенту: образец (НДС)

Приведем пример уточняющего назначение платежа письма:

Общество с ограниченной ответственностью «Лекарь»

454200, г. Челябинск, ул. Российская, д. 222

ИНН 7404789456 / КПП 740401001

|

Генеральному директору ОАО «Добрые традиции» Потапову Алексею Петровичу |

Исх. № 03/451 от 26.07.2023

Уважаемый Алексей Петрович,

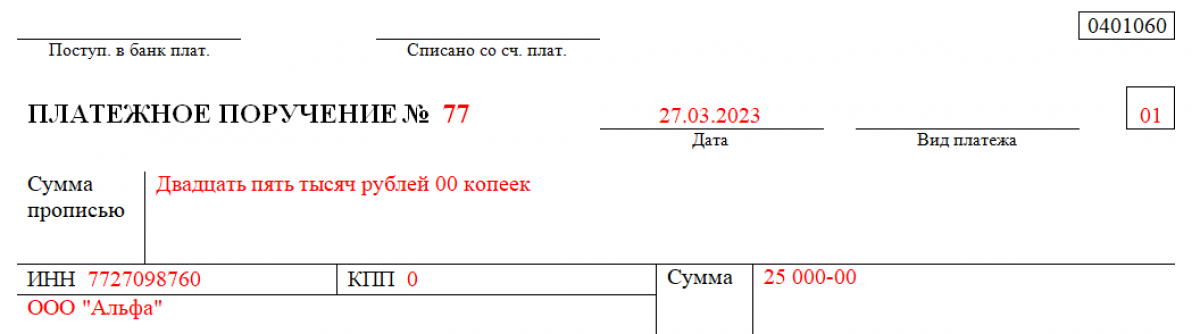

В платежном поручении № 451 от 14.07.2023 при оплате ТМЦ по договору № 652/20 от 01.07.2023 в поле «Назначение платежа» нами была допущена неточность – не указан НДС в сумме платежа.

В связи с этим, просим считать верным следующее назначение платежа:

«Оплата за стройматериалы по договору поставки № 652/20 от 01.07.2023. Сумма платежа 1 200 000-00 руб., в том числе НДС 20% — 200 000-00 руб.».

Также просим Вас дать письменное согласие на уточнение назначения платежа.

Директор ООО «Лекарь» Ребров Ребров И. Н.

Главный бухгалтер Котова Котова Р. Е.

Итоги

Таким образом покупатель согласовывает изменение в платежном документе с получателем и просит его письменное согласие на это действие. Целесообразнее заранее предусмотреть в договоре возникновение такой ситуации и закрепить в нем пункт о праве плательщика корректировать назначение платежа, уведомляя получателя соответствующим письмом, без необходимости получения его согласия. При таком варианте не придется ждать от партнера ответа, а в письме не понадобится прописывать пункт о его согласии на уточнение.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Варианты заполнения платежных поручений по НДС в 2023

31.01.2023 распечатать В платежном поручении по НДС в 2023 году по-новому нужно указывать получателя бюджетных средств, КБК и назначение платежа, а также заполнять коды ОКТМО и налоговый период. Возможны два варианта.

Варианты оформления платежек по НДС

- статус 01 – для перечисления единого налогового платежа;

- статус 02 — при отдельных платежках.

Главное новшество – направлять бюджетные средства нужно в единый расчетно-платежный (долговой) центр, который находится в Тульской области, независимо от юридического адреса плательщика.

Уплата НДС единым налоговым платежом

Если вы платите НДС посредством единого налогового платежа, в платежном получении укажите:

- номер и дату;

- сумму цифрами и прописью;

- реквизиты отправителя (свои банковские реквизиты);

- в полях получателя — реквизиты тульского единого платежно-расчетного центра;

- в поле 101 «Статус плательщика» — код 01.

- код КБК 18201061201010000510.

- в полях 105 — 109 — нули.

- в поле «Назначение платежа» — текст: Единый налоговый платеж.

Подавать Уведомление об исчисленных налогах по НДС не требуется. Уведомление нужно налоговикам, чтобы они правильно распредели суммы, которые компания перевела на единый налоговый счет одним платежом. Сроки уплаты НДС наступают уже после представления декларации по налогу.

Так, декларация по НДС за 1 квартал 2023 года сдается не позднее 25 апреля. А заплатить НДС в бюджет нужно уже после этого, не позднее 28 апреля, 29 мая и 28 июня 2023 года.

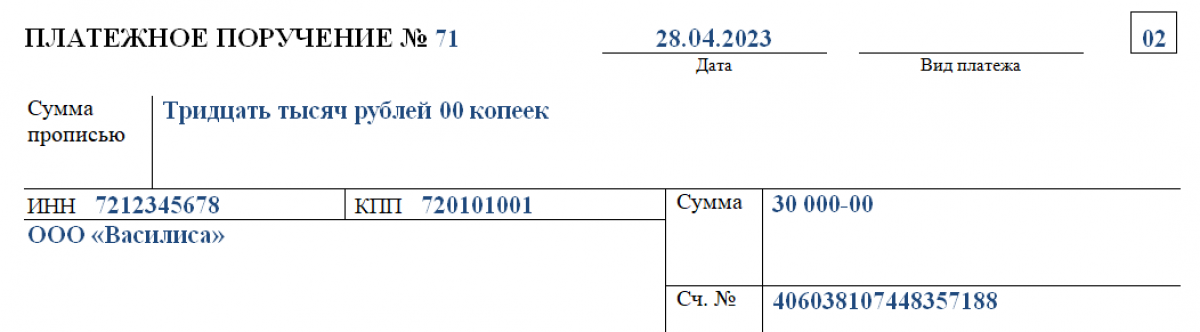

Уплата НДС платежным поручением

Для перечисления НДС без уведомлений заполните поля платежного поручения таким образом:

- номер и дата;

- сумма цифрами и прописью;

- реквизиты отправителя (свои банковские реквизиты);

- в полях получателя — реквизиты тульского единого платежно-расчетного центра;

- в поле 101 «Статус плательщика» — код 02;

- КБК — код НДС(смотрите КБК для уплаты НДС (и других налогов, входящих в ЕНП) в 2023 году);

- в поле 105 — код ОКТМО;

- в поле 107 — составной код налогового периода;

- в полях 106, 108, 109 – нули;

- в поле «Назначение платежа» — текст: Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской федерации.

Платежное поручение по НДС

Платежное поручение по НДС с 2023 года составляется с учетом нововведений, а также некоторых особенностей, характерных для налога на добавленную стоимость. В статье рассмотрим процесс заполнения полей платежки и подскажем, где брать реквизиты получателя.

Образец заполнения платежного поручения на уплату единого налогового платежа

Проверено экспертом

Образец платежного поручение по НДС, которое заменяет уведомление об исчисленных суммах налогов и взносов

Проверено экспертом

Сроки и порядок уплаты НДС в 2023 году

С 2023 года НДС можно перечислять двумя способами:

- в составе единого налогового платежа (ЕНП), предварительно направив уведомление об исчисленных суммах налогов и взносов;

- отдельным платежным поручением, которое заменяет уведомление об исчисленных суммах налогов.

В материале далее рассмотрим, как заполнить платежку, которая заменит уведомление.

Про порядок заполнения платежки на уплату ЕНП, читайте в статье ниже:

Напомним, что у налога на добавленную стоимость весьма специфический порядок уплаты. Сумму к уплате в бюджет рассчитывает по итогам квартала. Однако оплачивают не всей суммой сразу, а равными частями (⅓) на протяжении будущего квартала — до 28-го числа каждого месяца. До 25-го числа нужно сдать уведомление об исчисленных суммах налогов и взносов. Поясним на примере.

По итогам 2 квартала 2023 года сумма НДС к уплате в бюджет составила 300 000 руб. Нам нужно разделить эту сумму на 3 равных части (100 000 руб.) и вносить ⅓ часть в третьем квартале каждый месяц:

- 1 часть — до 28 июля 2023 года;

- 2 часть — до 28 августа 2023 года;

- 3 часть — до 28 сентября 2023 года.

При этом сумма налога должна быть округлена до рублей (без копеек). Если не получается разделить ее на равные части, то в большую сторону ее округляют в последний срок уплаты (письмо УФНС России по Москве от 26.12.2008 № 19-12/121393). Внесение общей суммой (в первый месяц все три части или во второй оставшиеся две) не запрещается.

ВНИМАНИЕ! При импорте товаров срок уплаты НДС иной.

Правильно рассчитать и уплатить НДС при импорте товаров вам поможет Путеводитель по сделкам от « КонсультантПлюс » . Если у вас еще нет доступа к этой правовой системе, получите пробный демо доступ и ознаком ьтесь с разъяснениями экспертов. Это бесплатно.

Как заполнить платежку по НДС

Действующая форма платежного поручения по НДС (0401060) утверждена Положением Банка России от 29.06.2021 № 762-П и применяется с 2021 года. Перечень полей и описание реквизитов бланка представлены в приложении 1 к этому Положению.

Порядок заполнения строк 104-109, «Код» и «Назначение платежа» представлен в правилах указания информации при перечислении платежей в бюджет, утв. Приказом Минфина России от 12.11.2013 № 107н (приложение № 2).

Реквизиты плательщика

В строке 101 указывается статус плательщика. С 2023 года при перечислении налогов и взносов в статусе указывайте следующие коды:

- 01 — если перечисляете налог в составе ЕНП;

- 02 — если платежное поручение заменяет уведомление.

В поле «Плательщик» вносятся сведения о плательщике налога — наименование организации или Ф.И.О. предпринимателя, ИНН, КПП, банковские реквизиты.

Реквизиты получателя

Поле «Получатель» в платежке НДС требует особого внимания. Здесь указываются ревизиты УФК по Тульской области, а также реквизиты казначейства, на которые должен поступить платеж.

ВНИМАНИЕ! С 15.05.2023 года нужно перечислять бюджетные платежи на новые реквизиты. Подробнее о нововведениях читайте в материале «Изменились реквизиты ЕНП».

| Поле платежки | Расшифровка данных | Что указывать |

| 16 | Получатель | Казначейство России (ФНС России) |

| 13 | Банк получателя | Отделение Тула банка России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | № счета банка получателя | 40102810445370000059 |

| 17 | № казнач. счета | 03100643000000018500 |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

Ошибка в банковских реквизитах может привести к зависанию отправленной суммы в категории невыясненных платежей или к тому, что платеж вообще не дойдет до казначейства. Если в первом случае его еще можно отыскать, уточнить и зачислить по назначению, то во второй ситуации деньги найти не получиться — потребуется повторная отправка средств на верные реквизиты. Используйте реквизиты только из официальных источников.

КБК и сведения о налоге

В поле 18 указывается вид операции — 01. В поле 21 вносят очередность платежа согласно ст. 855 ГК РФ. Если налог перечисляется в обычном порядке, то указывают код 05. В поле 22 прописывают универсальный идентификатор платежа из требования на уплату налога. Для текущих налогов таких требований нет, поэтому ставим 0.

В поле 104 прописывается код бюджетной классификации (КБК). Он крайне важен для платежа, потому что показывает , что именно и в какой бюджет мы платим. Сложность определения КБК заключается в том, что двадцатизначные коды делятся не только по налогам и бюджетам, но и по пеням и штрафам. Если платите текущий НДС, то код будет один. Если пени, то другой. Если штраф, то третий.

КБК устанавливаются на законодательном уровне и могут ежегодно меняться. На 2022 — 2023 годы (до 04.05.2023) они закреплены Приказом Минфина России от 08.06.2021 № 75н. С 05.05.2023 года действует новый приказ Минфина России от 27.03.2023 № 32н. В платежках по НДС в 2023 году используются следующие коды:

Если операции осуществлялись на территории нашей страны, то в платежках и декларациях указываются следующие коды:

- 182 1 03 01000 01 1000 110 – по самому налогу;

- 182 1 03 0100001 2100 110 – КБК для пени по НДС в 2023 году;

- 182 1 03 0100001 3000 110 – шифр для перечисления штрафов по налогу.

Для сделок с товарами, ввозимыми с территорий Белоруссии и Казахстана, действуют другие КБК:

- 182 1 04 01000 01 1000 110 – по налогу;

- 182 1 04 01000 01 2100 110 – для пени;

- 182 1 04 01000 01 3000 110 – для штрафов.

Если же товары импортируются из других стран, коды для них выглядят следующим образом:

- 153 1 04 01000 01 1000 110 – по самому НДС;

- 153 1 04 01000 01 2100 110 – для пени по налогу;

- 153 1 04 01000 01 3000 110 – для штрафов по налогу.

В случае торговли с зарубежными странами (кроме Белоруссии и Казахстана) меняется администратор платежа. Это видно по первым трем символам КБК. Вместо цифр 182 (ФНС) ставятся цифры 153 (Федеральная таможенная служба).

Ошибка в цифрах КБК приведет к тому, что сумма зависнет среди невыясненных платежей. Если вместо кода для текущего платежа указать, например, код для пени, то по налогу образуется недоимка, а по статье пени — переплата. В таких случаях потребуется уточнение платежа, когда плательщик подает заявление в инспекцию с просьбой найти деньги и зачислить их по назначению.

В поле 105 платежного поручения на оплату НДС прописывают свой код ОКТМО. В поле «Основание платежа» указывают код, соответствующий типу платежа. Если это текущий налог, то ему соответствует код ТП (платежи текущего года). Рядом указывают налоговый период — квартал, за который перечисляется налог. К примеру, если платим НДС за 2 квартал 2023 года, то пишем так — КВ.02.2023.

В поле 108 и 109 прописывают номер и дату декларации, в которой представлен расчет налога. Поскольку номера у нее нет, то в поле 108 ставят 0, а в поле 109 прописывают дату подписания декларации.

В строке «Назначение платежа» прописывают вид налога и период, за который он перечисляется. Если платежку заполняет налоговый агент, то указывает что перечисляет агентский НДС.

Итоги

НДС с 2023 года уплачивается в составе единого налогового платежа. Но по желанию налогоплательщика, его можно перечислить самостоятельным платежным поручением, которое заменит уведомление об исчисленных суммах налогов и взносов.

Образец новой платежки по налогам с 15 мая 2023 г.

23.05.2023 распечатать С 15 мая 2023 года нужно применять новые реквизиты платежного поручения при перечислении единого налогового платежа.

Изменилось поле «Получатель». С 15 мая в поле «16» реквизита «Получатель» платежного документа нужно указывать значение «Казначейство России (ФНС России)». Это значение нужно указывать вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». Остальные реквизиты платежки остались прежними.