Рассрочка по кредитке Тинькофф: как работает, плюсы и минусы для владельца карты

Владельцы кредитных карт Тинькофф могут рассрочить оплату товаров, услуг и сервисов. Если правильно выбрать условия рассрочки, то можно постепенно вносить платежи за покупку без начисления процентов по кредитке. Общим условием для подключения является оплата комиссии банку.

Но если оплачивать покупки или сервисы по партнерским программам Тинькофф, то комиссия не начисляется. О том, как работает рассрочка по кредитке Тинькофф, о ее плюсах и минусах для клиента банка, читайте в нашем материале.

Что такое рассрочка по кредитным картам Тинькофф

Рассрочка заключается в перераспределении платежей за покупку на определенный период времени. Это позволяет оплачивать товар или услугу по частям (равным или неравным).

Некоторые магазины предлагают рассрочить оплату по своим программам, т.е. без участия банка. Таким способом продавец привлекает покупателей, которые не могут разом внести всю стоимость товара.

Рассрочку по кредитке Тинькофф можно получить при оплате товаров, услуг и онлайн-сервисов

Суть рассрочки Тинькофф заключается в перераспределении платежей за покупку на срок до 12 месяцев. Если брать рассрочку по уже оплаченной покупке, за подключение придется платить комиссию. Если рассрочить товары и услуги, приобретенные у партнеров Тинькофф банка, комиссия не начисляется.

Банки тоже предлагают различные льготные программы для оплаты товаров и услуг. Одним из самых интересных и выгодных предложений является рассрочка по кредитной карте Тинькофф. Основные условия программы можно посмотреть на сайте банка. Аналогичным предложением могут воспользоваться и владельцы дебетовых карт.

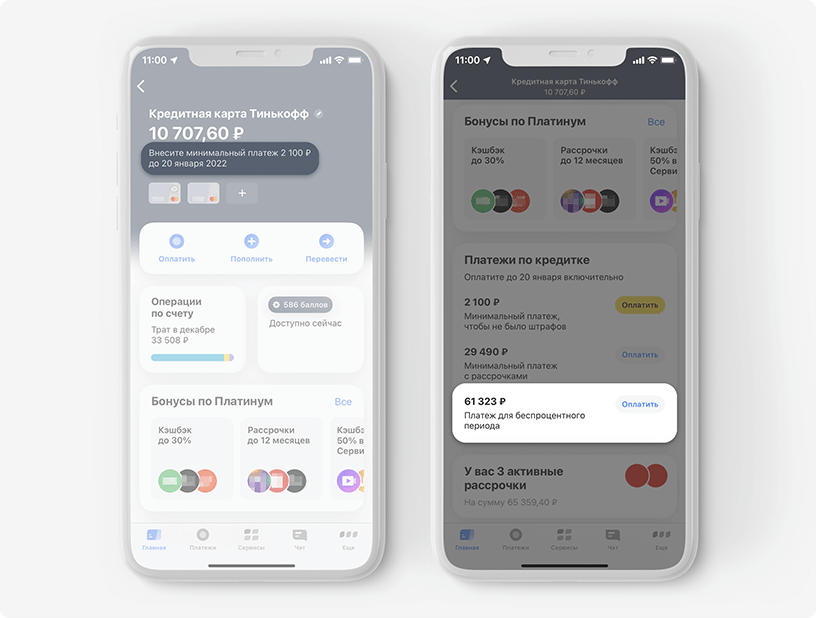

Клиенты Тинькофф могут совершать операции и подключать услуги через мобильное приложение, в банкоматах, в личном кабинете на сайте. В приложении и личном кабинете можно посмотреть покупки, которые банк предлагает рассрочить.

Также там есть перечень товаров и сервисов, при оплате которых сразу оформляется рассрочка. В итоге клиент банка может подобрать наиболее выгодное предложение для себя.

Что надо сделать для того,

чтобы подключить рассрочку

по карте Тинькофф?

По каким картам доступна рассрочка

У Тинькофф есть несколько видов кредитных карт (стандартный вариант – карта категории «Платинум»). Лимит по карте важен, если с нее оплачивается вся стоимость покупки. Также можно оплатить часть товара своими деньгами, а остаток рассрочить на несколько месяцев.

На какие товары, услуги и сервисы можно получить рассрочку

Владелец кредитки Тинькофф может получить рассрочку на оплату товаров, услуг и онлайн-сервисов. Льгота доступна:

- по всем товарам магазинов-партнеров Тинькофф (актуальный список партнеров можно посмотреть на сайте банка);

- по спецпредложениям на оплату различных сервисов через мобильное приложение (билеты в кино, покупка товара с доставкой и т.д.);

- при оплате товаров, услуг и сервисов в магазинах, не подключенных к партнерской программе Тинькофф.

Если вы оплатили покупку не через партнерскую программу или по спецпредложениям по сервисам, можно проверить доступность рассрочки в мобильном приложении. Такие операции подсвечены синим значком в общем списке совершенных покупок. Детали предоставления рассрочки можно посмотреть, нажав на операцию с синим значком.

Сколько придется платить банку

за подключение программы рассрочки?

Какие преимущества дает рассрочка

Программа рассрочки от Тинькофф не всегда выгодна для клиента. Но если правильно подобрать предложение, можно получить следующие преимущества:

- у партнеров банка можно сделать покупку с оплатой по частям (в некоторых случаях магазины-партнеры предлагают купить товар без первоначального взноса);

- если брать рассрочку по уже совершенной покупке, банк восстановит лимит по карте;

- рассрочка не отменяет действие беспроцентного периода по карточке, т.е. им можно пользоваться на общих условиях;

- рассрочив платежи за покупку, можно получать бонусные баллы по программе лояльности Тинькофф (если она действует по вашей карте);

- можно одновременно подключать несколько рассрочек, если это позволяет лимит по кредитке;

- если вовремя вносить платежи, на рассроченную сумму банк не будет начислять проценты;

- выплаты по рассрочке объединяются с ежемесячным платежом по кредитной карте, т.е. нужно вносить деньги в одну дату.

Предложение Тинькофф не распространяется на покупки и операции с суммой ниже 1 000 рублей. Также есть ограничение по сроку, на который можно рассрочить оплату — не более 12 месяцев. Но в пределах указанного срока клиент может сам выбирать количество месяцев, на которые будет предоставлена рассрочка.

Можно рассрочить покупку или операцию, совершенную с баланса дебетовой карты Тинькофф. После подключения услуги клиент получит стандартный кэшбек по дебетовой карте.

После этого стоимость товара будет погашена с кредитки (если ее нет, при подключении рассрочки банк предложит оформить кредитную карту). В итоге на дебетовую карточку вернется стоимость товара в виде кешбека, а платежи по рассрочке нужно будет вносить через кредитку.

- Заем не на «всякий случай»: как увеличить лимит кредитной карты «Тинькофф»

- Снятие наличных с кредитной карты банка Тинькофф: выгодно ли

- Как внести платеж по кредиту в Тинькофф-банке: все доступные способы

В чем минусы

Рассрочка по карте Тинькофф является разновидностью кредита. Подключение этой услуги может быть невыгодно по следующим причинам:

- рассрочить платежи по совершенной покупке можно только с оплатой единовременной комиссии (ее размер зависит от суммы операции, количества месяцев рассрочки);

- у клиента банка будет увеличен размер ежемесячного платежа по кредитке;

- при нарушении сроков оплаты на сумму задолженности будет начисляться повышенный процент.

Не имеет смысла брать рассрочку, если вы вернете всю потраченную сумму лимита до окончания беспроцентного периода (у Тинькофф он составляет 55 дней). Однако если вы намерены делать другие покупки, после подключения рассрочки лимит с беспроцентным периодом будет восстановлен.

Чтобы убедиться, что вы действительно сэкономите на подключении услуги, рекомендуем внимательно изучить ее условия. Они будут показаны в меню мобильного приложения.

Как проверить — восстановил ли мне банк

сумму лимита на карте, если я выплатил

все платежи по рассрочке?

Как работает рассрочка по кредитке Тинькофф

Банк предлагает 3 варианта подключения рассрочки. У каждого из них есть свои специальные условия, льготы и ограничения. Если у вас возникли сложности с получением услуги, можно обратить за разъяснениями к специалистам Тинькофф (по телефону, через онлайн-чат в приложении).

Также вы можете проконсультироваться у наших экспертов по вопросам получения банковских услуг.

Рассрочка по кнопке

Данный вариант позволяет рассрочить платежи по уже совершенной покупке. Если нажать на кнопку операции с синим значком, вы увидите самый выгодный вариант подключения (по мнению банка). Но можно нажать на кнопку «Все варианты», чтобы увидеть и другие предложения. Программа рассрочки по кнопке работает следующим образом:

- в меню мобильного приложения вам предлагают выбрать количество месяцев, на которые будет рассрочена стоимость оплаченного товара;

- за активацию рассрочки с баланса кредитки будет списана единовременная комиссия;

- после списания комиссии и подключения услуги лимит карты будет восстановлен на потраченную сумму;

- вся рассроченная сумма разбивается на равные ежемесячные платежи;

- в приложении будет указана единая дата, когда нужно вносить обычный платеж по карте и выплаты по рассрочке.

Обратите внимание, что при возврате товара или отмене операции рассрочка не аннулируется. Деньги вернутся на карту, но будут рассматриваться как пополнение баланса. Вам придется ежемесячно вносить платежи по рассрочке на тех условиях, которые вы выбрали при подключении услуги.

Минусом данного варианта является оплата единовременной комиссии. Ее размер определяется индивидуально, зависит от суммы покупки, срока действия рассрочки. Даже если вы досрочно внесете деньги и полностью покроете рассрочку, комиссию не вернут.

Доступна ли программа рассрочки,

если на счете кредитной карты есть

неоплаченная задолженность?

Партнерские программы

Данный вариант не предусматривает оплату единовременной комиссии. Перечень магазинов, с которыми у Тинькофф действует партнерское соглашение, можно найти в приложении или на сайте. Чтобы рассрочить покупку, нужно:

- перейти на сайт магазина-партнера, выбрать товар;

- выбрать оптимальный период рассрочки (до 12 месяцев);

- при оплате покупки с карты будет снят первый платеж по рассрочке, но остальной лимит останется доступным для других операций.

В данном варианте нельзя получить бонусные баллы по программе лояльности Тинькофф. Если вносить платежи вовремя, проценты на рассроченную сумму не начисляются.

Материал по теме

Как погасить кредитную карту Тинькофф банка? Не игнорируйте даже мелкие обязательные взносы Как погасить задолженность по карте Тинокофф банка, если у банка нет отделений? Санкции за просрочку платежа. Как связаться с банком, если уже копится просрочка. Как найти банкомат Тинькофф банка.

Оплата сервисов

Чтобы заказать товары и услуги в рассрочку, можно найти партнерские предложения во вкладке «Сервисы». Также Тинькофф периодически рекламирует такие спецпредложения на стартовой странице приложения, через смс и пуш-уведомления.

Порядок оплаты сервисов с рассроченными платежами будет таким же, что и при покупке товаров через магазины-партнеры.

Все действующие рассрочки, даты и размеры платежей можно посмотреть в приложении. Когда вся сумма будет погашена, запись о рассрочке аннулируется.

Как рассрочка влияет на беспроцентный период по кредитке

На сайте Тинькофф прямо указано, что сумма рассрочки не учитывается для расчета платежей по беспроцентному периоду. Следовательно, после подключения услуги можно тратить деньги с карты и пользоваться льготным периодом в пределах лимита.

Если на момент оформления рассрочки по кредитному лимиту уже не действует беспроцентный период, он не будет восстановлен.

Что будет, если не внести платеж по рассрочке

Если не внести платеж до даты, указанной в графике мобильного приложения, Тинькофф будет начислять повышенный процент на весь остаток по рассрочке.

При этом сама рассрочка не аннулируется и вам придется вносить следующие платежи в ранее назначенный даты. Посмотреть актуальные процентные ставки можно на сайте Тинькофф банка.

Если у вас возникли сложности с получением и погашением рассрочки по кредитке Тинькофф, проконсультируйтесь у наших экспертов!

Как правильно пользоваться кредиткой в 2023 году: объясняем на примере «Тинькофф Платинум»

РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Высший пилотаж пользования кредитной картой — брать деньги в долг и не платить проценты банку. Это вполне реальный сценарий. Более того, мы рекомендуем именно его и придерживаться. Как это сделать, объясняем на примере «Тинькофф Платинум».

Используем грейс-период в своих целях

Важное отличие кредитных карт от других видов займа — беспроцентный (грейс) период. Если вы возвращаете деньги, укладываясь в него, то проценты не начисляются. Сколько потратили — столько и вернули. Это как занять до получки у доброго соседа. У карты «Тинькофф Платинум» грейс-период составляет от 25 до 55 дней.

Откуда берется такой разброс? Грейс-период делится на две части:

Первая — расчетный период, длится он 30 дней, его устанавливает банк, например, с 1 числа месяца по 1 число следующего.

Вторая — время на оплату без процентов, 25 дней.

В течение расчетного периода вы совершаете покупки, а затем у вас есть время на то, чтобы вернуть только ту сумму, что потратили.

Таким образом, максимальный грейс-период: 30 + 25 = 55 дней. Но этот срок будет отсчитываться от начала расчетного периода, даже если вы совершили покупку по кредитке позже. Когда начинается расчетный период конкретно у вас, можно посмотреть в приложении Тинькофф банка.

Короче: если вы купили что-то в последний день расчетного периода, то на выплату без процентов у вас останется всего 25 дней. Потому что предыдущие 30 уже прошли, хоть вы ничего не покупали. В такой ситуации может быть удобнее совершить покупку на следующий день — когда начнется новый расчетный период, а значит, будет плюс полный месяц на возврат долга.

Если в грейс-период вы не уложитесь или нарушите его условия (о них ниже), то беспроцентный кредит превратится в полноценный. На все ваши траты во время расчетного периода тогда начислят от 12 % до 35,68 % годовых (ставку устанавливают каждому клиенту индивидуально), и отдавать банку придется уже значительно больше. К тому же надо будет в любом случае выплатить минимальный платеж (от 600 рублей до 8 % суммы долга), иначе начнутся еще и штрафы за просроченную задолженность. Лучше до такого не доводить.

Если вам нужен заем и вы готовы платить банку за пользование его деньгами, лучше пользоваться не кредитной картой, а другими финансовыми инструментами. Например, взять кредит наличными (который тоже могут перевести сразу на карту, но с более выгодными условиями).

Алгоритм действий выглядит следующим образом. Допустим, расчетный период по «Тинькофф Платинум» у вас начинается 7 октября. Начиная с этого дня в течение 30 дней вы спокойно расплачиваетесь кредитной картой за покупки (только за покупки — большая часть остальных трат находится в списке исключений, за это могут взять комиссию). Важно не превышать свой кредитный лимит (он устанавливается банком для каждого клиента индивидуально, допустим, 50 000 рублей), иначе за это возьмут дополнительно по 390 рублей за каждую операцию сверх лимита.

Можно даже переводить деньги другим физическим лицам — если сумма не превысит 50 000 рублей за расчетный период, то на нее тоже будет распространяться грейс-период. А вот снимать наличные не стоит: за это снимут комиссию 2,9 % от суммы плюс 290 рублей.

Как только 30 дней закончатся, банк пришлет вам выписку. В ней будет указано, сколько вы успели потратить и до какого числа эту сумму нужно вернуть, чтобы не закончился беспроцентный период. Остается закинуть на кредитку требуемую сумму, и готово. Вы ничего никому не должны.

Сумму платежа для беспроцентного периода всегда можно посмотреть в приложении Тинькофф банка. Вообще, в случае с кредиткой туда стоит заходить регулярно — там на первом же экране напоминания о том, сколько вы должны и к какому числу. Так что высчитывать дни вручную, писать на листочке и вешать на холодильник необязательно.

О чем еще нужно помнить владельцу кредитки

Два грейс-периода могут идти параллельно друг другу. Если расчетный период закончился и вы потом еще что-то купили, для этой суммы начинается новый грейс-период. То есть отдавать деньги надо будет не вместе с суммой за покупки в предыдущем периоде, а через еще 30 (или сколько там осталось) + 25 дней. При этом может оказаться так, что покупку вы делали фактически в одном расчетном периоде, но банк обработал операцию уже в следующем (разброс может быть до трех-пяти дней). Тогда покупка будет считаться сделанной уже в следующем периоде.

Грейс-период не распространяется на:

- снятие наличных;

- оплату услуг ЖКХ;

- оплату налогов, штрафов, сборов;

- переводы юридическим лицам;

- переводы за границу;

- переводы физлицам на сумму более 50 000 рублей за расчетный период;

- пополнение счета в «Тинькофф Мобайл» через сторонние сервисы;

- переводы по Почте России;

- операции погашения других кредитов.

Для всего этого вообще кредитку использовать не рекомендуем.

Карта «Тинькофф Платинум» бесплатная, только если ею не пользоваться. Как начали — с вас будут снимать по 590 рублей за год. Впрочем, это частично компенсируется кешбэком — за любые покупки по кредитке начисляют 1 % бонусов «Браво», которые можно использовать для компенсации стоимости ж/д билетов и покупок в кафе по курсу 1 балл = 1 рубль.

Как лучше всего использовать кредитную карту

Самый идеальный способ использования кредитной карты — когда долг не превышает ваши сбережения. И вы можете в любой момент, например, снять деньги со вклада, закрыв задолженность до конца грейс-периода. Зачем тогда вообще нужна кредитка? Например, чтобы не терять проценты по срочному вкладу из-за внезапных трат.

Менее идеальный, но допустимый способ — занять денег в экстренной ситуации на короткий срок. Но если экстренные ситуации зачастили, кредитка только ухудшит ситуацию. Два форс-мажора подряд — грейс-период упущен — долги только увеличились. Очевидная мысль, но о ней часто забывают: от пользования кредиткой денег больше не становится, поэтому от финансовых проблем она спасти не может.

Также в свою пользу стоит использовать свойство карты быть бесплатной, пока она не нужна. Можно оформить кредитку и применять, только если она реально понадобится.

Как работает кредитная карта Тинькофф

Brobank рассказывает как работает кредитная карта Тинькофф и как максимально выгодно ее можно использовать. Основной принцип работы – это дистанционное обслуживание клиентов. Для заказа карты нужно оформить заявку через сайт, дождаться подтверждения положительного решения, а затем назначить встречу с курьером, подписать договор и получить карточку.

03.08.19, обновили 31.01.23 —> 43182 2 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Базовые принципы работы кредитной карты Тинькофф

Банк Тинькофф работает на финансовом рынке с 2007 года, за прошедшие годы кредитные карты этого банка получили несколько миллионов человек, а сам банк Тинькофф входит в число наиболее популярных и узнаваемых банков страны. Принцип его работы отличается от большинства кредитных организаций: он не имеет отделений и офисов обслуживания, карты доставляются курьером или по почте. Многие клиенты довольны такими условиями обслуживания, так как не нужно тратить время на визиты в отделения, весь процесс оформления и обслуживания карт ведется в онлайн-режиме.

| Кред. лимит | 1 000 000 ₽ |

| ПСК | 11.888% — 34.999% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Клиентам предлагаются привлекательные условия кредитования, однако они действительно выгодны в том случае, если заемщик соблюдает условия договора и вовремя вносит платежи. В обратном случае банк начисляет немалые штрафы и проценты за нарушения пользования кредитными деньгами. Погашать задолженность можно онлайн с других карт, при помощи банкомата, через терминалы Киви, Евросеть и другие. Можно воспользоваться личным кабинетом и мобильным приложением.

За снятие наличных Тинькофф взимает комиссию, независимо от того, в каком банкомате выполнена операция

Проценты за пользование средствами различаются в зависимости от проводимой операции: по безналичным расчетам процент низкий, к тому же есть беспроцентный льготный период. За снятие наличных Тинькофф банк взимает комиссию, как в своих банкоматах, так и в сторонних организациях. Все операции по карте, расходные и приходные, можно легко отслеживать в личном кабинете. Онлайн-сервисы банка признаны одними из лучших в России по надежности и удобству использования.

Возможности кредитной карты

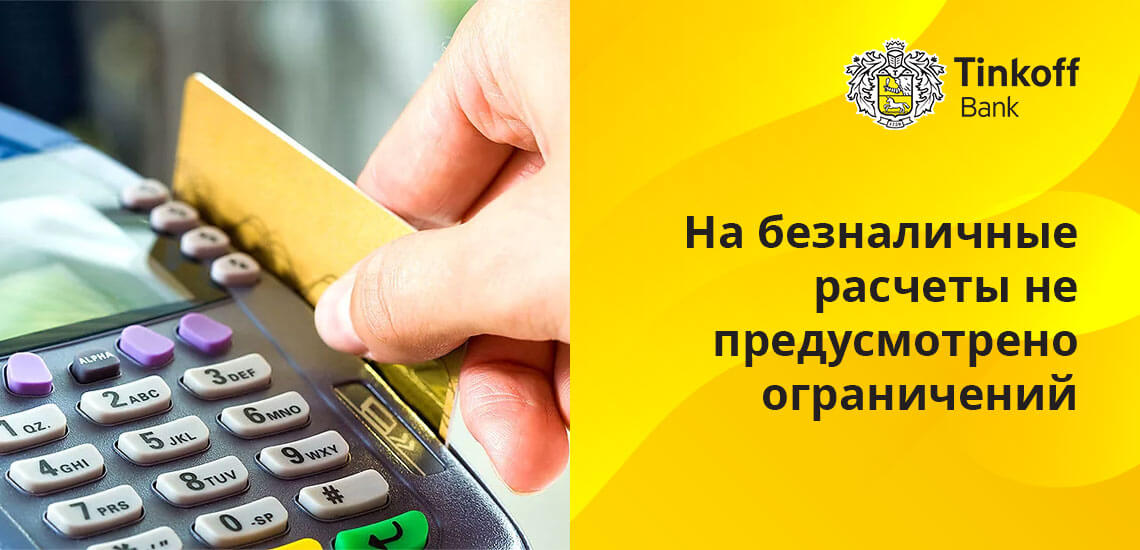

На безналичные расчеты не предусмотрено никаких ограничений – картой можно платить в любых торговых точках, интернет-магазинах, АЗС, а также оплачивать услуги и счета. При необходимости перевести деньги на другой счет можно воспользоваться приложением Тинькофф для смартфона. В нем доступны следующие операции:

- активация кредитной карточки;

- погашение кредитов в других банках;

- оплата услуг ЖКХ;

- переводы между картами, в том числе сторонних банковских организаций;

- заявление на открытие карты или депозита;

- контроль над своими расходами.

Поступление денег на карту Тинькофф от любого контрагента или с другой карты не облагается комиссией. При обратной операции комиссия составляет до 1,5 % от суммы перевода, и не меньше 30 рублей.

| Кред. лимит | 1 000 000 ₽ |

| ПСК | 16.328% — 34.999% |

| Без процентов | До 55 дней |

| Стоимость | 1890 р./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

Льготный период

По кредитным картам существует беспроцентный период, он длится 55 дней. Это срок, установленный для каждой отдельной карты, дата его отсчета прописывается в договоре. Начиная с этой даты в течение 55 дней клиент может пользоваться деньгами банка без процентов, главное условие – своевременные возврат всей потраченной суммы, а не только минимального платежа.

Беспроцентный период 55 дней состоит из двух периодов – отчетный период в 30 дней и платежный период в 25 дней. После того, как внесена общая сумма задолженности, беспроцентный период вновь возобновляется и действует следующие 55 дней. Это самое оптимальное пользование кредитной картой. Если внесен только минимальный платеж, проценты на оставшуюся сумму рассчитываются стандартным способом:

Если четко соблюдать беспроцентный период, то карта становится по-настоящему выгодной

- Если за пользование картой взимается 26% годовых, а потрачена сумма в 15 000 рублей, то проценты берутся за использование именно этой суммы.

- Расчет производится по формуле сумма трат (15000) * 26% * 25 дней платежного периода и делится на 365 дней в году = 267 рублей.

- Размер минимального платежа идет из расчета 1200 (8% обязательный платеж) + 267 рублей. Клиенту нужно внести сумму 1 467 рублей.

- Если в следующий льготный период клиент снова не вносит общую сумму, а лишь минимальный платеж, он рассчитывается по нарастающей – за счет долга в предыдущий и нынешний периоды.

Кредитная карта Тинькофф выгодна, если следить за сроками беспроцентного периода. Всю информацию по расходам, датам платежей и сумме для погашения можно отслеживать в личном кабинете клиента.

| Кред. лимит | 1 000 000 ₽ |

| ПСК | 15% — 59.9% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | До 5% |

| Решение | 2 мин. |

Снятие наличных денег в банкомате

На снятие наличных денег льготы беспроцентного периода не распространяются. Снимать деньги крайне невыгодно, так как комиссия за эту операцию составляет не меньше 390 рублей. Однако если снять деньги необходимо, а другого выхода нет, можно получить наличные в любом банкомате в России и за рубежом. Заплатить придется не только Тинькофф банку за снятие наличных, но и сторонней финансовой организации, чей банкомат использовался при снятии.

Бонусные программы

Многие кредитные продукты предлагают клиентам получение кэшбека от своих покупок. Потратить полученные баллы можно на покупки или оплату банковских услуг. Виды кредитных карт банка Тинькофф с кэшбеком:

При этом список привилегий для клиентов постоянно обновляется

- Карта Тинькофф Платинум. Наиболее популярный продукт банка, возвращается кэшбек 1% от суммы покупок. Этими бонусами можно оплатить любые билеты, рассчитаться в кафе или ресторане, а также перевести их в рублевый эквивалент.

- Карты AliExpress или Lamoda. Для покупок в одноименных интернет-магазинах. Возвращается кэшбек 5% от потраченной суммы.

- Карта AllGames – возвращается кэшбек 5% за покупки для геймеров, с остальных расходов идет возврат 1,5%.

- Карты AllAirlines и S7 Тинькофф. Специальные кредитки для путешественников. Возвращаются бонусы в виде миль за каждую трату с карты. Повышенный кэшбек приходит за покупку авиабилетов. Расплатиться накопленными милями можно за авиабилеты, а также отели и трансферы.

Данный перечень кредитных продуктов от Тинькофф неполный, банк регулярно обновляет свою линейку и предлагает новые виды карт своим клиентам. Есть карты для детей, автолюбителей, футбольных болельщиков, а также выпущенные для использования в отдельных городах России. Каждый потенциальный заемщик может подобрать себе карту с хорошими условиями в соответствии с личными интересами.

Знаете ли вы, как пользоваться кредиткой? Проверьте себя

С кредиткой можно пользоваться деньгами банка бесплатно, зарабатывая бонусы. Главное — не платить лишние проценты. Перед вами 5 задач из жизни — проверьте, насколько хорошо вы знаете свою кредитку?

Как снимать наличные

Иван собирается снять 20 000 ₽ с кредитки «Тинькофф Платинум». Он планирует вернуть их, пока действует льготный период, чтобы не платить проценты банку. Но что забыл Иван?

Беспроцентный период действует только для сумм больше 25 000 ₽

Беспроцентный период не действует на снятие наличных

Это же кредитка. Банк всегда начислит проценты

Правильный ответ

Как переводить с кредитки больше лимита

Мария получила кредитную карту и подключила подписку Tinkoff Pro. Затем оплатила с кредитки аренду квартиры и залог — перевела 105 000 ₽ на карту владелицы квартиры в другой банк. Мария хотела вернуть эти деньги до окончания беспроцентного периода, чтобы не платить проценты. Почему у нее не получится так сделать?

Беспроцентный период действует только на переводы себе.

Беспроцентный период вообще не действует на переводы.

Беспроцентный период не работает, потому что Мария перевела больше 100 000 ₽ за расчетный период.

Правильный ответ

Как расплачиваться картой

У Михаила кредитка «Тинькофф Платинум» с кредитным лимитом 50 000 ₽. Он часто расплачивался картой и последний раз, когда проверял в приложении, сколько еще можно потратить с кредитки, оставалось примерно 2500 ₽. Михаил собрал тележку продуктов в супермаркете, но не проверил кредитный лимит перед оплатой: решил, что если сумма покупок будет больше лимита, то платеж не пройдет. Продукты обошлись ему в 2680 ₽ — платеж по кредитке прошел. Правильно Михаил рассчитал возможности своей карты?

Платеж прошел — значит, все верно

Нет, нужно было проверить, сколько было долга за прошлый месяц

Оплатил кредиткой продукты, за это банк начислит комиссию

Правильный ответ

Как гасить задолженность

Долг Егора по кредитке — 40 000 ₽, в выписке он увидел, что банк начислил минимальный платеж — 3200 ₽. Он планирует платить эту сумму ежемесячно. В чем его ошибка?

Если вносить только минимальный платеж, беспроцентный период закончится и банк начнет начислять проценты

Он не сможет пользоваться кредиткой, пока полностью не погасит долг

В минимальный платеж не включены проценты по долгу

Правильный ответ

Как получать и тратить бонусы

Максим и Лена ежемесячно тратят с Тинькофф Платинум 80 000 ₽, из которых несколько тысяч уходит на кафе и рестораны, а 800 ₽ — на оплату Тинькофф Мобайла. Они всегда погашают задолженность в беспроцентный период и не платят проценты. Но про что они забыли?

Нельзя оплачивать связь с кредитки

Забыли про кэшбэк, который начисляется за покупки по карте

Правильный ответ

Чтобы заработать максимум кэшбэка, пользуйтесь кредиткой как обычной картой, а после выписки переводите на нее деньги с дебетовой карты, чтобы не выходить из льготного периода.

Как не платить лишние проценты по кредитке

Не снимайте с кредитки наличные, чтобы избежать комиссий и штрафов.

Не переводите с кредитки за один расчетный период больше 100 000 ₽ с подпиской Tinkoff Pro или больше 50 000 ₽ без подписки и возвращайте деньги на карту до конца беспроцентного периода. Так комиссии и процентов не будет.

Не тратьте больше кредитного лимита, а если потратили, то как можно скорее внесите сумму превышения лимита, чтобы банк не начислил за это штраф.

Гасите всю сумму задолженности до окончания беспроцентного периода, чтобы не доводить до процентов. Если не можете погасить весь долг сразу, внесите как можно больше денег, не ограничиваясь минимальным платежом.

Чтобы не только тратить с кредитки, но и зарабатывать на ней максимум бонусов, выберите кредитку с подходящей вам бонусной программой. Пользуйтесь кредиткой как основной картой, но не забывайте в конце расчетного периода пополнять ее на сумму задолженности.

Если вы знали ответы на все вопросы, то вы хорошо разбираетесь в кредитных картах и знаете, как не заплатить лишнего. Если у вас пока нет кредитки, присмотритесь к нашей лучшей кредитной карте «Тинькофф Платинум». Заказать ее можно прямо на этой странице. Если у вас есть кредитка другого банка, вы можете погасить долг по ней кредитной картой Тинькофф и получить беспроцентный период до 120 дней.