Судебная задолженность

Трудности в погашении долговых обязательств по кредитам по последним данным имеют две трети россиян. Средний размер кредитных обязательств в 2019 году достиг рекордной отметки в более чем 260 тысяч рублей на человека.

Нередко наличие большого долга по одному кредиту вынуждает человека вновь обращаться в банк и брать следующий кредит для погашения предыдущего. Этот снежный ком неизбежно ведет заемщика в долговую кабалу, избавиться от которой самостоятельно трудно.

Невозможность рассчитаться с долгами для многих россиян стала причиной увеличения в настоящее время числа долговых обязательств со статусом «судебная задолженность».

Что такое судебная задолженность

Долг, взятый у другого лица, организации или государства, не возвращенный в срок и признанный судом является судебной задолженностью.

В случае возникновения проблем с выплатой долга запускается процесс взыскания долгов. Он проводится в несколько этапов.

Досудебное взыскание. Организация-кредитор самостоятельно урегулирует сложности, возникшие у заемщика при возврате средств. Это этап реструктуризации долга, то есть пересмотр кредитного договора с целью поиска более удобного для должника графика платежей с увеличением срока выплат и снижением размера ежемесячного платежа, перекредитованием на более выгодных условиях или временной отсрочкой платежа.

Срок досудебного урегулирования варьируется от 60 до 90 дней. В этот период банк информирует должника о возникшей просрочке и пытается наладить с ним контакт для поиска выхода из долга. Если лицо отказывается оплачивать долг, то досудебная стадия завершается выставлением претензии к неплательщику.

Выставление претензии. В ней содержится следующая информация:

- основания возникновения долга;

- сумма долговых обязательств;

- сумма штрафов и пени, согласно кредитному договору;

- срок, в течение которого неплательщик должен погасить долг в добровольном порядке.

Согласно нормам Арбитражного процессуального кодекса РФ выставление претензии является обязательной процедурой до возбуждения дела о признании долга в судебном порядке.

Судебное взыскание. Целью обращения кредитора в суд является официальное признание долга заемщика и получение исполнительного документа, по которому начинается исполнительное производство. Процедура направлена на законное и обязательное взыскание долга. Ее реализацией занимается Федеральная служба судебных приставов (ФССП).

Проверка наличия судебной задолженности

Узнать информацию о наличии судебных долгов по кредитам можно:

- В ФССП по месту жительства лично или через сервис электронной приемной. Потребуется подать заявление или заполнить анкету. При личном визите необходимо иметь паспорт. Срок рассмотрения обращения и ответа на него стандартный – 30 дней (в согласии с Федеральным законом № 59-ФЗ).

- На сайте Госуслуги.ру. При наличии регистрации на портале, информация о судебных долгах доступа по ссылке «судебная задолженность» в режиме онлайн.

- На сайте ФССП в разделе «Банк данных исполнительных производств». Проверять наличие долга можно по личным данным физического лица (фамилия, имя, отчество, дата рождения) или по номеру исполнительного листа.

Последствия неуплаты долга, признанного судом

Санкции, применимые к неплательщику, установлены Федеральным законом № 229-ФЗ:

- возможность взыскания в счет долга заработной платы, иных выплат и платежей, получаемых должником;

- изъятие имущества, наложение на него ареста, перерегистрация права на имущество, в том числе ценные бумаги, на имя взыскателя;

- принудительное освобождение жилого, нежилого помещения, земельного участка от пребывания в нем неплательщика;

- временное ограничение ряда прав: выезд за границу, если сумма задолженности более тридцати тысяч рублей, управление автомобилем при долге от десяти тысяч рублей.

В случае уклонения от уплаты долга, неисполнения решения суда и незаконных действий в отношении имущества, которое было описано в счет долга, физическое лицо может быть привлечено к ответственности по нормам Административного и Уголовного кодексов РФ:

- штраф до 200 тысяч рублей;

- обязательные работы на общий срок до 480 часов;

- принудительные работы до 2 лет;

- арест до 6 месяцев;

- лишение свободы от 1 до 2 лет.

Банкротство физических лиц – законная возможность списания долгов

Признание долга в суде накладывает на гражданина обязанность его погашения. Нередко жизненная и финансовая ситуация складываются так, что сделать это невозможно. Но, как и признание долга проходит в судебном порядке, так и несостоятельность физического лица перед кредитором может быть также признана судом.

С 1 октября 2015 года в силу вступили поправки в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», по которым физические лица получили право на признание финансовой несостоятельности. Одна из первых в Самаре и России дела о банкротстве стала сопровождать финансово-юридическая компания PRAVDA.

Банкротство – признанная в арбитражном суде несостоятельность физического или юридического лица, которое в последствии получает полное освобождение от долговых обязательств.

Вопрос о финансовой несостоятельности физического лица поднимается при следующих моментах:

- совокупная сумма долга превышает 300 тысяч рублей;

- за последние три месяца перед подачей искового заявления на признание банкротства не было совершено ни одного платежа по кредитам, в результате чего накопились просрочки по платежам;

- общая сумма ежемесячных платежей гражданина по долговым обязательствам превышает его среднемесячный заработок.

Важно понимать, что современное российское законодательство фактически обязывает граждан ставить вопрос об их финансовой несостоятельности перед судом. В противном случае неуплата долгов приводит к административным и даже уголовным наказаниям. Практика ведения дел о несостоятельности физических лиц говорит о том, что банкротство – это законный способ списания судебных задолженностей, прибегнуть к которому стоит при первых же признаках финансовых затруднений при уплате кредитов.

Чего не стоит дожидаться при наличии больших долгов и сложностей с их оплатой:

- назначения бесконечных пени и штрафов, которые только углубляют долговую яму;

- выставления на продажу имущества, включая недвижимость. Потеря имущества не освобождает должника от обязанности погашения долга, а также всех санкций из-за просрочек по платежам;

- подключения к «выбиванию» долга коллекторских организаций, методы которых нередко выходят за границы законности.

Основные моменты проведения процедуры банкротства

Первый и один из самых немаловажных моментов проведения процедуры признания несостоятельности – это приостановка для банков и иных финансовых организаций права на начисление пени за просрочки по выплатам.

Юридически процедура должна осуществляться при обязательном участии финансового управляющего. Он назначается для ведения дела и представления интересов физического лица перед судом и кредиторами из числа участников СРО арбитражных управляющих. Его участие в деле оплачивается из средств должника:

- 25 тысяч рублей в качестве оплаты услуг вносится на депозит при начале дела;

- 7 % с суммы реализации имущества с целью погашения долгов, если должник имеет какие-либо активы.

Необходимо понимать, что с суммы гонорара управляющий должен будет уплатить налог, взносы в СРО, страховку в фонд страхования ответственности финансовых управляющих, понести еще ряд расходов, связанных с ведением дела. По этой причине финансовые управляющие не спешат браться за дела физических лиц.

Поэтому выходом из ситуации является обращение к трехсторонней схеме выхода из долговой ямы: одновременное привлечение к делу финансового управляющего и юридической компании с опытом ведения дел о банкротстве физических лиц. Стоит обратить внимание на то, сколько компания провела успешных дел по списанию долгов и кредитных обязательств и как давно она на рынке.

Реализация имущества в счет судебного долга: можно ли избежать?

Признание денежной несостоятельности тесно связано с оценкой общего имущественного статуса физического лица. Долги не будут списаны, если есть возможность получить денежные средства для их погашения при проведении реализации имущества во владении должника.

Закон ограждает от реализации:

- единственного жилья, исключая жилплощадь в ипотеке;

- предметов быта;

- личных вещей и одежды.

Вступая в процедуру банкротства нужно знать о том, что любые сделки с имуществом, проведенные за три года до процедуры, могут быть оспорены. По этой причине еще до подачи иска о возбуждении процедуры необходимо обязательно проконсультироваться с опытным юристом с целью выявления всех неочевидных имущественных активов и разработки плана их максимального сохранения.

Ряд имущественных рисков, выявленных на этапе консультаций, приводит к отказу от проведения банкротства. Но и в этом случае есть законные способы сокращения судебных задолженностей:

- реструктуризация долгов;

- ведение переговоров с банковскими организациями по уменьшению сумм штрафов и просрочек.

Таким образом, судебная задолженность перед банковскими организациями, а также микрофинансовыми учреждениями, может быть разрешена в законном русле списания долгов. Главное – доверить свое финансовое благополучие проверенной юридической компании.

Как узнать задолженность у судебных приставов

Судебная задолженность не возникает просто так. Причина — обращение кредитора в суд. Если человек задолжал другому физическому или юридическому лицу, либо государству, у кредитора есть такое право. И через суд он может взыскать причитающиеся ему деньги.

16.01.24 —> 625 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Узнать о задолженности можно разными способами: через службу судебных приставов, в онлайн-сервисах и специальном мобильном приложении. Разберемся, какие варианты удобнее всего, как ими пользоваться и как погасить долг.

Что такое судебная задолженность и как она возникает

Судебная задолженность — это долг, который возник у человека перед другими людьми, организациями или государством. Если задолженность признана судебными органами, ее назовут судебной.

Долг может появиться при неоплате:

- алиментов,

- налогов и штрафов,

- частного долга, кредита, микрозайма,

- заработной платы перед сотрудниками,

- обязательств перед агентами, поставщиками и многие другие.

Если пострадавшая из-за этого сторона обратится в суд, и судебные органы признают задолженность просроченной, суд может принять решение о принудительном взыскании долга. После вступления решения суда в силу, задолженность становится обязательной для исполнения сторонами.

Деньги взыскивает не сам суд, а Федеральная служба судебных приставов — ФССП. Приставы на основании судебного решения открывают исполнительное производство, и в его рамках могут привлекать должника к ответственности за несвоевременную оплату.

К возможностям пристава относится:

- розыск должника и его имущество,

- наложение ареста или взыскания на имущество и деньги должника,

- посещение помещений, которые принадлежат должнику,

- объявление должника в розыск,

- наложение штрафа за неисполнение исполнительного документа.

Основание — Федеральный закон от 02.10.2007 №229 «Об исполнительном производстве».

Чаще всего приставы временно ограничивают право должника управлять транспортным средством или выезжать из страны до момента погашения долга. Если этих мер оказывается недостаточно, ФССП ищет имущество должника, и взыскивает его в принудительном порядке.

Как узнать задолженность у судебных приставов

После вступления судебного решения в силу, пристав издает постановление о возбуждении дела и направляет его обеим сторонам — заявителю и должнику. Должнику отправляют документ по адресу официальной регистрации, либо по тем данным, которые представил заявитель.

Если должник не проживают по адресу прописки, он может и не получить документ от судебного пристава. В этом случае искать информацию о задолженности, её сумме и способах погашения придется самому.

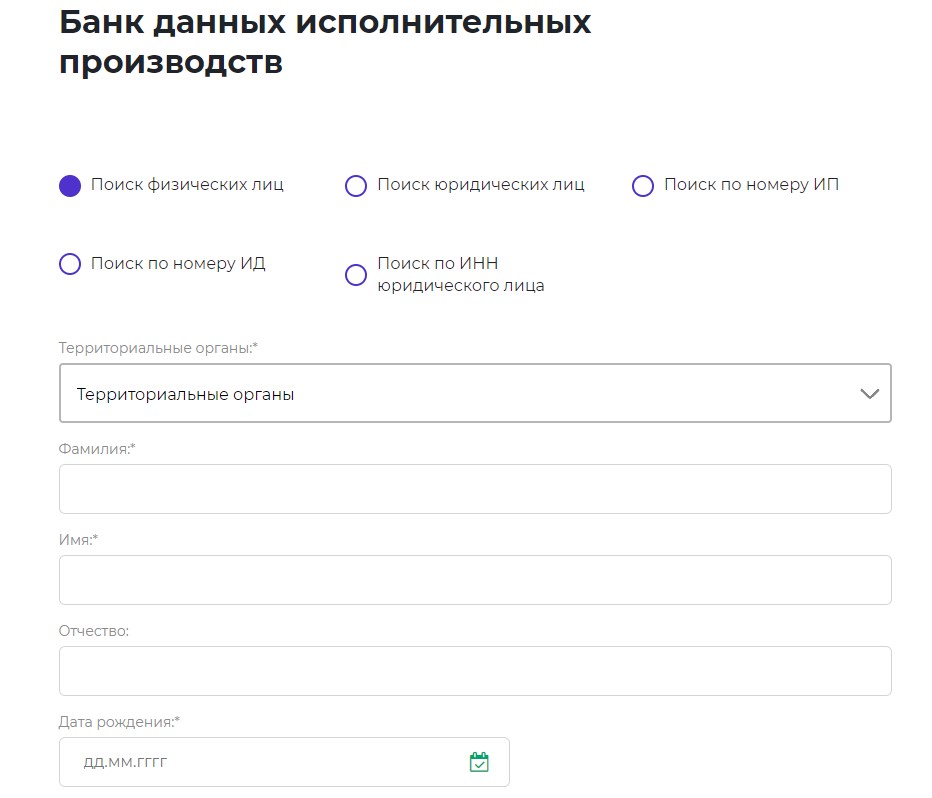

Сайт судебных приставов

Самый простой вариант — это поиск нужной информации на официальном сайте Федеральной службы судебных приставов. Все действия происходят онлайн, результат будет готов за пару минут.

- Перейдите на сайт ФССП.

- Найдите сервис «Банк данных исполнительных производств».

- Укажите данные — ФИО, дату рождения и регион регистрации. По всей России вести поиск не получится.

Через сервис «Банк данных исполнительных производств» можно найти долги физических и юридических лиц

Здесь могут найти задолженность не только физические, но и юридические лица. Для этого нужно указать регион, наименование предприятия-должника и его адрес.

Если у вас есть на руках исполнительный документ, выберите опцию «Поиск по номеру ИД». Помимо региона, укажите номер исполнительного документа, его тип и наименование органа, который его выдал.

Мобильное приложение ФССП

Мобильное приложение работает по тому же принципу: пользователь вводит свои данные, и через несколько минут получает всю нужную информацию. Это данные об исполнительном документе, приставе, который ведет дело и сумме долга к оплате.

Здесь можно оформить подписку на обновление записей из банка данных, а также получать информацию о порядке обращений в органы ФССП России. Иными словами — если в системе появятся данные исполнительного производства, которые связаны с пользователем, он получит об этом уведомление.

Отдел судебных приставов ФССП

Если вариант получения информации через интернет не доступен, должник может обратиться в отдел ФССП по месту жительства. С собой нужно взять документ, который удостоверит личность.

Чтобы узнать адрес, куда нужно обращаться, воспользуйтесь сервисом «Определение отдела судебных приставов по адресу».

Мос.ру

Москвичи могут воспользоваться сервисом «Мои платежи» на сайте mos.ru. Чтобы получить данные об имеющихся долгах, нужна регистрация и авторизация в сервисе.

Есть отдельные кабинеты для физических лиц, юридических лиц и ИП, а также для доверенных лиц организаций. Авторизоваться можно через данные с портала Госуслуги.

Госуслуги

На портале Госуслуги есть большой раздел «Электронные сервисы ФССП», где можно подписаться на уведомления от приставов, проверить свои долги и сразу же их оплатить. Также можно узнать о наличии ограничений или создать обращение к приставу.

Воспользоваться этими возможностями могут зарегистрированные пользователи портала Госуслуги с подтвержденной учетной записью. О том, как ее получить в статье «Личный кабинет Госуслуги».

Поиск идет по номеру исполнительного производства, если должник его не знает, данные можно запросить и получить ответ за 30 секунд. С ходом исполнительного производства можно ознакомиться онлайн, и узнать о причине возникновения и сумме задолженности, перечне исполнительных документов и контактах пристава.

Банковские сервисы

В ходе исполнительного производства пристав делает запросы в госорганы, чтобы выявить доходы и имущество должника. И если он находит счета в банках, он обращает на них взыскание.

Простыми словами: пристав присылает в банк исполнительный документ, на его основе банк блокирует счета и взыскивает с них деньги. При этом должник получает уведомление об аресте или блокировке счета и принудительном переводе денег приставу.

В сообщении будет указано основание произошедшего. Если причиной стала судебная задолженность, из сообщения должник узнает номер исполнительного документа.

Как оплатить долги у судебных приставов

С момента получения уведомления о возбуждении исполнительного производства, должник должен оплатить выставленную задолженность не позднее пяти дней. Дата отсчитывается именно с получения уведомления — онлайн через Госуслуги или получения заказного письма от пристава.

Если не уложиться в этот срок, судебный пристав наложит исполнительский сбор. Он составляет 7% от суммы долга, но не менее 1000 рублей. Подробнее о нем в статье «Что такое исполнительский сбор пристава».

Помимо этого, пристав перейдет к активным действиям, и сможет принудительно взыскать нужную сумму со счетов должника.

- сайт или мобильное приложение ФССП,

- портал Госуслуги,

- мобильное приложение банка.

Погашение происходит по одной схеме: должник указывает данные исполнительного документа, видит сумму к оплате и вносит её удобным способом. Например, с банковской карты или через СБП.

Как узнать о задолженности у судебных приставов

О задолженности перед судебными приставами лучше узнавать до отпуска, чтобы в день вылета не оказаться за бортом самолета. Как проверить наличие судебного долга, расскажем в статье.

- Как проверить судебную задолженность

- Как оплатить задолженность

- Через какое время приставы закрывают исполнительное производство

- Чем чреваты неоплаченные задолженности

- Ограничение на поездки за границу

- Ограничение водительских прав

Как проверить судебную задолженность

Есть сразу несколько способов сделать это быстро и удобно при помощи электронных сервисов. Альтернатива — личный визит в отделение . Туда можно прийти с паспортом, написать заявление и через 30 дней получить ответ.

Три менее экзотических способа:

- Госуслуги . Потребуется регистрация в сервисе. На сайте или в приложении госуслуг перейдите по ссылке « Судебная задолженность ». Заполните заявку, введя личные данные, и получите информацию о долгах. Если в аккаунте включены оповещения, то уведомления будут приходить автоматически.

- Сайт ФССП . Регистрация не нужна. Долги можно проверить, зная ФИО и дату рождения любого человека. Перейдите в раздел « Банк данных исполнительных производств », заполните все поля и нажмите кнопку «Найти». Аналогично работает и мобильное приложение ФССП «Поиск долгов». Но там отображаются еще и долги по налогам.

- Банковские приложения . В личных кабинетах банков тоже можно получить эту информацию, а они берут ее из той же базы ФССП.

Как оплатить задолженность

Сделать это можно в тех же сервисах, через которые вы получали информацию.

- Госуслуги . На странице со списком долгов появится и кнопка «Оплатить». Сервис принимает все банковские карты.

- Сайт и приложение ФССП . Аналогично: найденную задолженность можно оплатить сразу же при помощи карты.

- Банковские приложения . Не придется вводить реквизиты, деньги спишутся со счета.

- По квитанции . Имея на руках постановление, можно отправить банковский перевод по реквизитам подразделения судебных приставов. Это можно сделать через любое банковское приложение, банкомат или в отделениях.

- Лично . Можно нанести визит в подразделение судебных приставов и оплатить там долги наличными или картой.

Через какое время приставы закрывают исполнительное производство

Дело не закрывается автоматически после внесения платежа. Сначала деньги поступают на счет ФССП, а затем инспектор отправляет их адресатам. После этого, согласно ст. 47 ФЗ №229 , закрывается исполнительное производство.

На практике от даты платежа до удаления информации из базы данных может пройти 3–7 дней.

Если спустя неделю исполнительное производство все еще не закрыто, подайте запрос о его прекращении на сайте ФССП.

До XVIII века деньги в России чеканили только из привозного серебра — европейских монет, которыми иностранцы расплачивались за русские товары.

Другой факт

Чем чреваты неоплаченные задолженности

Неоплаченный кредит, долги по алиментам, невыплаченная зарплата сотрудникам могут стать поводом для судебного разбирательства. Если должник не погасит свои обязательства перед людьми и государством, то движимое и недвижимое имущество, денежные накопления и другие ценности на счетах и вкладах гражданина будут арестованы. Он не сможет воспользоваться денежными суммами.

В некоторых ситуациях могут даже призвать к уголовной ответственности. Максимальное наказание в этом случае — три года.

Лишить свободы передвижения имеют право в следующих ситуациях:

- гражданин не выплатил большие денежные суммы на обеспечение нетрудоспособных членов семьи;

- отказывается закрывать кредит перед банком;

- совершил незаконные действия с арестованной недвижимостью, подлежащей конфискации;

- отказывается следовать решению суда.

Ограничение на поездки за границу

Неприятно узнать о долгах в аэропорту, однако это частый случай. Нельзя покинуть страну, если ИП, юрлицо или физическое лицо не уплатили сумму, установленную судом в определенный срок.

Ограничение на иностранные поездки будет действовать в следующих случаях:

- Когда сумма задолженности более 10 тысяч рублей, и это связано с алиментами, компенсацией ущерба здоровью человека, возмещением вреда из-за смерти кормильца и проч.

- Если сумма более 30 тысяч рублей. Человек будет ограничен в возможности выехать в другую страну. Или если гражданин просрочил выплаты за два месяца на сумму свыше 10 тысяч рублей.

Обнаруженную задолженность можно погасить в аэропорту. Но надо помнить: задолженность будет закрыта только в течение недели, поэтому технически фамилия должника будет оставаться в реестре приставов. Чтобы не возникло такой ситуации, закрывать долги необходимо заранее.

Есть мнение, что банки имеют возможность воспрепятствовать поездке в другую страну при задолженности по кредиту. Но это заблуждение. Заем с долгом не является препятствием для отпуска за границей или зарубежной рабочей командировки.

В отношении банка действуют такие же нормативы, как для остальных взыскателей. Финансовая организация должна инициировать классическую операцию по отношению к должнику: направить иск в судебную инстанцию, оформить исполнительный лист и передать его приставам.

Сумма долга превысит 30 тысяч рублей или будет более 10 тысяч рублей спустя два месяца долга? Приставы могут повлиять на перемещение человека за рубеж.

Собираетесь в путешествие? Не забудьте оформить карту «Мир». Платежная система «Мир» работает не только в России, но и в других странах. Оплачивайте покупки смартфоном через Mir Pay. Кешбэк и скидки по карте «Мир» суммируются с бонусами от Совкомбанка и дисконтными программами в магазинах. Оформите карту «Халва» с «Миром» и получайте максимум выгоды!

Ограничение водительских прав

Долг более 10 тысяч рублей может лишить гражданина водительского удостоверения.

Процедура работает при долгах:

- по уплате алиментов;

- по возмещению ущерба, оказанного здоровью;

- по компенсации ущерба из-за гибели кормильца;

- по компенсации имущественного либо морального ущерба, возникшего из-за преступления;

- по оплате штрафа из-за ненадлежащего воспитания детей;

- по оплате штрафа за нарушение ПДД.

Запрет снимут, когда будут выполнены требования по исполнительному документу. Между тем, права останутся с автовладельцем, если:

- без них он будет лишен источника для зарабатывания средств к существованию;

- должник и члены его семьи живут далеко от общественного транспорта и не могут без автомобиля добраться до работы, больницы или других жизненно важных социальных объектов;

- должник – инвалид, или на его попечении находится близкий человек — инвалид I или II группы либо ребенок-инвалид;

- должник получил отсрочку или рассрочку для оплаты долга.

Что такое ссудная задолженность по кредиту

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

15.01.20, обновили 14.07.20 —> 43651 1 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новостиВысшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Что такое ссудная задолженность

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

- Текущая. Это задолженность, которая у пользователя есть в принципе, а также ситуация, когда задолженности перед банком нет вообще или она не старше 5 суток с момента ее образования. Обычно подобная ситуация складывается в случае использования кредитных карт с грейс-периодом и своевременного их пополнения.

- Переоформленная. Она имеет возможность быть переоформленной. При этом основные пункты соглашения остаются в неизменности.

- Просроченная. Задолженность, которая просрочена на разные сроки. Может быть как легкая просрочка на несколько суток, так и длительная, превышающая 180 суток.

- Также ссудная задолженность может классифицироваться по обеспеченности или необеспеченности. В первом случае заемщик предоставляет банку возможность взять у него какое-либо дорогостоящее имущество в залог, тогда как во втором случае этого нет.

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.