Как уменьшить подоходный налог с зарплаты

Работодатель удерживает 13% или 15% с зарплаты каждого сотрудника НДФЛ — налог на доходы физических лиц или, как его еще часто называют, подоходный налог. Можно ли уменьшить НДФЛ с зарплаты в 2024 году, чтобы получать на руки больше денег? Можно. Расскажем, что влияет на снижение подоходного налога и какую роль в этом играет стандартный налоговый вычет.

Что такое стандартный вычет

В Налоговом Кодексе есть несколько типов вычетов: имущественный, социальный, инвестиционный и другие — все они уменьшают налогооблагаемый доход и, как следствие, снижают размер подоходного налога. Сегодня мы поговорим о стандартном налоговом вычете (ст. 218 НК РФ), который бывает двух видов: 1. На налогоплательщика. Его могут получить льготные категории граждан: ветераны боевых действий, Герои России, «афганцы», «чернобыльцы» и др.

Фото: Сумма стандартных вычетов на детей

2. На ребенка. Такая льгота выплачивается родителю при наличии у него на иждивении детей. Стандартная налоговая льгота позволяет уменьшить налогооблагаемую базу — доход, с которого удерживается подоходный налог. Схема простая: если уменьшить налогооблагаемый доход, то подоходный налог уплачивается с меньшей суммы, а значит, больше денег выплачивается на руки работнику. Кто имеет право снизить НДФЛ за счет льготы на ребенка:

| № | Право на стандартный вычет имеют: |

| 1. | родители |

| 2. | мачеха и отчим |

| 3. | усыновители |

| 4. | приемные родители |

| 5. | опекуны |

| 6. | попечители |

| 7. | разведенные родители |

| 8. | родители, лишенные родительских прав |

Важно! Вычет позволяет уменьшить налогооблагаемую базу — доход, с которого удерживается подоходный налог. В этом случае подоходный налог уплачивается с меньшей суммы, а значит, больше денег выплачивается на руки работнику.

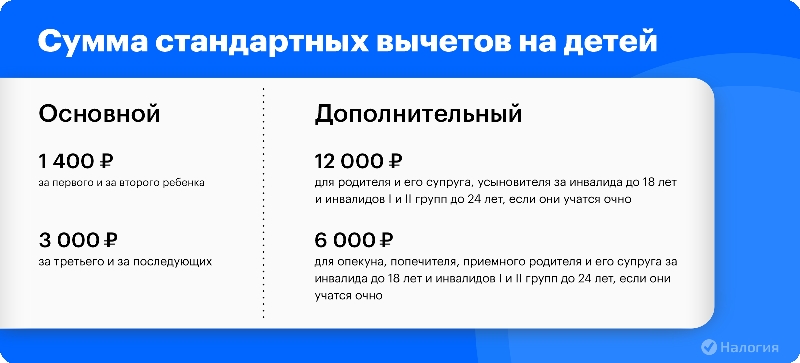

Какие суммы положены за детей

- 1400 руб. — за первого ребенка;

- 1 400 руб. — за второго;

- 3000 руб. — за третьего и каждого последующего.

Чтобы определить очередность рождения, учитываются все дети, включая совершеннолетних, на которых налоговая льгота уже не предоставляется.

У Ивановых двое сыновей по 26 лет и дочь 14 лет. Ивановым положена выплата только за дочь, но они могут получать ее в размере 3000 рублей, так как их младшая дочь третья по счету.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Дети от предыдущих браков, которые находятся у вас на иждивении, тоже учитываются, и считаются от старших к младшим. То же самое, если вы находитесь в официальном браке, и с вами проживает сын или дочь от предыдущего брака вашего мужа/жены: они тоже считаются, и за них можно получить стандартную льготу.

Зарплата Петрова составляет 20 тыс., а НДФЛ 2 600. За счет вычета на дочь он может уменьшить доход, и налог будет считаться не с 20 тыс., а с 18 600 (20 000 – 1 400). Подоходный налог у Иванова составит 2 418 (18 600 * 13%).

После применения льготы к расчету подоходного будет учитываться не вся зарплата, как прежде. Нужно уменьшить оклад на сумму положенного вычета, и подоходный налог будет рассчитываться на остаток заработной платы.

Специалист по налогообложению

Стандартный вычет по НДФЛ можно получить за последние три года. Если вы не оформляли льготу на работе, необходимо заполнить декларацию 3-НДФЛ и передать ее в налоговую инспекцию. Обращайтесь к нашим экспертам: мы заполним для вас декларацию и предоставим вам в формате pdf и xml.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Повышенный налоговый вычет

Повышенная налоговая льгота предоставляется, если вы воспитываете несовершеннолетнего ребенка-инвалида или инвалида 1 или 2 группы до 24 лет, обучающегося по очной форме. В этом случае вы имеете право уменьшить свой доход не только на 1400 или 3000 рублей, но дополнительно оформить повышенный налоговый вычет и снизить налоговую базу на:

- 12 тыс. рублей — для родителя, мужа/жены родителя, усыновителя;

- 6 тыс. рублей — для опекуна, попечителя, приемного родителя, мужа/жены приемного родителя.

В этом случае суммируется основная и повышенная льгота.

У Захаровых двое взрослых сыновей и третий — несовершеннолетний инвалид. Захаровы имеют право оформить стандартный возврат налога на третьего сына на 15 тыс. (12 000 + 3000).

Сколько месяцев можно снижать налог

Уменьшать подоходный налог можно до месяца, в котором ваш суммарный доход с начала года превысит 350 000 рублей. С января следующего года расчет зарплаты с учетом вычета начинается вновь.

Зарплата Семенова 35 тыс. в месяц. Через 10 месяцев его годовая з/п достигнет отметки в 350 000 рублей. В ноябре он перестанет получать налоговый вычет, и НДФЛ будет считаться со всей суммы зарплаты.

Как оформить уменьшение налога

Проще всего это сделать через работодателя: написать заявление и подготовить подтверждающие документы. С вашей заработной платы автоматически будут удерживать меньшую сумму.

Какие документы нужны для уменьшения НДФЛ на детей:

- Свидетельство о рождении (усыновлении/удочерении);

- Справка об инвалидности (если есть ребенок инвалид);

- Справка из образовательного отделения о том, что студент учится очно.

Если вы хотите оформить возврат НДФЛ за 2023 год или вернуть подоходный налог сразу за несколько лет, вам придется обратиться в налоговую инспекцию по месту регистрации.

К пакету обязательных документов приложите заявление на возврат подоходного налога (с 2020 года входит в состав декларации), справку 2-НДФЛ и декларацию 3-НДФЛ.

Пакет передайте в ИФНС через личный кабинет налогоплательщика на сайте ФНС, отнесите лично или отправьте по почте.

Образец заявления

Перечень необходимых документов для оформления стандартного налогового вычета за ребенка/детей

Частые вопросы

У нас четверо детей. На какую сумму можно уменьшить НДФЛ?

Если все они несовершеннолетние, то налогооблагаемая база каждого родителя уменьшится на 8800 (1400 + 1400 + 3000 + 3000). Из своей заработной платы отнимите 8800. Подоходный налог будет считаться с полученного остатка, а не со всей зарплаты.

У меня две дочери, вторая инвалид. Сколько составит вычет?

Если дочери несовершеннолетние, то вычет составит 14 800 = 1400 (за первую) + 1400 (за вторую) + 12 000 (повышенный за вторую инвалида).

Имеет ли право отец уменьшить сумму НДФЛ с з/п?

На стандартный вычет имеют право оба родителя. Каждый из них подает заявление в бухгалтерию своего предприятия и получает льготу.

Заключение эксперта

Чтобы законным образом не платить подоходный налог с зарплаты или платить в пониженном размере, нужно уменьшить расчетную базу на размер налогового вычета. Более подробно о стандартном вычете и о том, как платить меньше налогов с зарплаты, читайте в статье, полностью посвященной этой теме.

Публикуем только проверенную информацию

Как не платить НДФЛ с зарплаты

С зарплаты ежемесячно удерживается 13% — подоходный налог (НДФЛ), который уходит в бюджет государства. В нашей статье мы расскажем, можно ли в 2024 году отказаться от подоходного налога или получить временное освобождение от НДФЛ, и кто имеет право не платить 13 процентов от зарплаты.

Как работает налоговый вычет

Налог на доходы физлиц составляет 13% от зарплаты или другого вида дохода. Если вы сдаете квартиру или продали имущество, то должны заплатить НДФЛ по ставке 13%. Но в некоторых случаях закон позволяет временно не платить подоходный налог с зарплаты за счет применения налоговых вычетов. Налоговые вычеты уменьшают налогооблагаемую базу (доход, с которого удерживается 13% НДФЛ). С помощью этих льгот можно вернуть подоходный налог или же какое-то время получать оклад в полном объеме без удержания НДФЛ. Рассмотрим, в каких случаях это возможно.

Фото: Виды налоговых вычетов РФ

Какие вычеты можно применить

- Имущественные (мы рассмотрим тот, что связан с приобретением жилья);

- Социальные (расходы на обучение, лечение, взносы в НПФ, на накопительную часть пенсии, страхование жизни);

- Стандартные (на налогоплательщика/на ребенка (детей).

Кто освобождается от подоходного налога с зарплаты:

Если вы являетесь налоговым резидентом РФ и имеете доходы, с которых платите 13% или 15% в качестве подоходного налога (помимо дивидендов), то вы имеете право на налоговые льготы.

И если у вас были затраты, связанные с покупкой жилья, расходами на лечение, обучение и т.д. — вы можете оформить возврат 13% НДФЛ.

Имущественный

2 млн рублей — максимальный налоговый вычет, который вы можете оформить при покупке жилья (ст. 220 НК РФ). То есть максимально вернуть вы можете не более 260 тыс. рублей.

Если жилье было приобретено в ипотеку, то помимо основного возврата НДФЛ, вы можете оформить еще и возврат подоходного налога за проценты, которые вы платили по договору ипотеки.

3 млн рублей — максимальный налоговый вычет за фактические процентные платежи. То есть дополнительно вернуть вы можете не более 390 тыс. рублей.

Ведущий специалист по налогообложению

При покупке жилья в официальном браке оба супруга имеют право на имущественный налоговый вычет и могут вернуть налог с зарплаты независимо от того, на кого оформлено право собственности и кто оплачивал покупку. Обращайтесь к нашим экспертам, мы оптимально распределим льготу между супругами, заполним для вас декларации 3-НДФЛ за 2023 год и самостоятельно отправим в вашу ИФНС.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Социальный

Траты на обучение, лечение, взносы в НПФ и другое входят в социальный налоговый вычет и считаются в совокупности (ст. 219 НК РФ). Максимальный размер льготы — 120 тыс. рублей. То есть возврат налога с зарплаты не может превышать 15 600 рублей (13% от 120 000).

Дорогостоящее лечение, расходы на обучение ребенка и взносы на благотворительность считаются отдельно и не входят в максимальную сумму.

Стандартный

Вы можете уменьшить свою налогооблагаемую базу (зарплату) на положенную вам сумму и выплачивать меньше НДФЛ (ст. 218 НК РФ):

- 500 рублей и 3 тыс. рублей — на работника (ветераны боевых действий, Герои России, «афганцы», «чернобыльцы» и т.д.).

- На детей, находящихся на иждивении:

1 400 руб. — за первого и за второго ребенка;

3 000 руб. — за третьего и за последующих.

12 000 руб. — для родителя и его супруга, усыновителя за инвалида до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно.

6 000 руб. — для опекуна, попечителя, приемного родителя и его супруга за инвалида до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно.

Важно! С 2021 г. изменились правила получения этих вычетов. Теперь они рассчитываются только с доходов по договорам ГПХ, трудовым договорам или оплаты за оказание услуг. А также сдачи имущества в аренду, продажи или получения в дар имущества (кроме ценных бумаг) или страховых выплат по пенсионному обеспечению.

Как долго предоставляется вычет

Теперь разберемся, как это работает.

Вы получаете зарплату 45 000, с которой работодатель самостоятельно удерживает подоходный налог с вашей зарплаты в размере 5850 (45 000 * 13%). Таким образом, на руки вы получаете уже за минусом этой суммы — 39 150 рублей.

Допустим, вы оплачивали свое обучение и потратили 120 тыс. То есть вы имеете право вернуть 13% от этой суммы – 15 600 рублей.

Вы оформляете вычет, и с вашей зарплаты перестают удерживать подоходный налог, то есть получать вы будете полную зарплату в размере 45000. На руки вы получите больше за счет того, что временно перестанете платить НДФЛ.

В ситуации со стандартным вычетом от вашей зарплаты отнимается положенная сумма вычета, и подоходный налог вам придется платить с разницы.

У Иванова один несовершеннолетний ребенок-инвалид. Ему положена стандартная льгота в размере 13 400 (12 000 + 1400). Зарплата Иванова составляет 20 тыс. То есть теперь платить НДФЛ он будет не с 20 000, как раньше, а с 6600 (20 000 – 13 400).

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Соответственно, чем больше сумма льготы, тем дольше вы не будете платить подоходный налог (НДФЛ) или будете платить в уменьшенном размере.

Как это оформить

Чтобы получать полную заработную плату, вам нужно оформить возврат НДФЛ через работодателя, который и занимается удержанием НДФЛ.

Для получения стандартного вычета вам нужно только написать заявление на имя работодателя. Обращаться в налоговую не нужно.

Но если вы хотите оформить через работодателя имущественную или социальную льготу, то необходимо обратиться в налоговую инспекцию и предоставить пакет документов, подтверждающих ваше право на льготу.

В Личном кабинете на сайте ФНС заполните специальную форму и приложите необходимые документы.

В течение 30 дней инспектор проверит ваши бумаги и вынесет решение о предоставлении вычета. Будет составлено Уведомлениеч, которое налоговая служба самостоятельно переправит вашему работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из вашей зарплаты и вернет налоги, уплаченные вами с начала года. Так будет происходить до тех пор, пока не будет исчерпана вся сумма возврата или до конца календарного года — в зависимости от того, что наступит ранее.

Образец заявления

Виды налоговых вычетов

Частые вопросы

Можно ли не платить НДФЛ с зарплаты законно, если в этом году платил за лечение мамы?

Да, для этого вам необходимо получить в налоговой инспекции уведомление для работодателя. По этому уведомлению ваша бухгалтерия приостановит удержание НДФЛ, пока не закончится одобренный социальный вычет или до текущего конца года.

Плачу за обучение сына. Могу за счет этого не платить налог с зарплаты?

Да, вы имеете право на социальный налоговый вычет по НДФЛ. Заполните в ЛК налогоплательщика на сайте ФНС все необходимые формы и дождитесь одобрения налогового органа. Они сами уведомят вашу компанию о том, что вы имеете право не платить НДФЛ.

У нас трое детей, третий инвалид. Какой возврат подоходного налога для нас с мужем?

Каждый из вас имеет право на стандартный вычет в размере 17 800 рублей = 1400 (за первого) + 1400 (за второго) + 3000 (за третьего) + 12 000 (за инвалида). Эта сумма вычитается из вашей зарплаты и налог вы будете платить с остатка.

Заключение эксперта

Гражданин-физическое лицо имеет право не платить НДФЛ с зарплаты. Помните, что налоговые вычеты помогут вам сохранить семейные средства, законно сэкономить на уплате налогов и вернуть часть расходов.

Публикуем только проверенную информацию

Как сократить НДФЛ

Налог на доходы физлиц взимается не только с заработной платы наемных работников, как думают многие. К доходам также приравнивается сумма арендной платы, уплаченная арендодателю за сданную в наем квартиру, другое помещение. Обязательства по НДФЛ возникают при выполнении физлицом, не являющимся предпринимателем, услуг за плату и при получении доходов из других источников.

Индивидуальные предприниматели с точки зрения начисления и уплаты налогов приравниваются к физлицам.

Основная ставка налога по гл. 23 НКРФ составляет 13 % суммы дохода физического лица. Это, конечно, серьезная нагрузка на предпринимателя, особенно ощутимая, когда новый бизнес только начинает становиться на ноги. Однако по сравнению с юридическими лицами, которые платят налог на прибыль по ставке 20 %, физические лица и предприниматели занимают более выгодное положение.

На первый взгляд кажется, что с установленными ставками ничего нельзя сделать. Если же разобраться в сути вопроса глубже, в законодательстве можно найти вполне законные способы снизить сумму платежей.

Налоговый вычеты – доступный способ уменьшить подоходный налог

Для минимизации налога можно воспользоваться положениями статей 218 – 221 Налогового кодекса РФ. Здесь перечисляются основания, позволяющие уменьшить сумму взимания НДФЛ, применяя понятие «налоговый вычет». Если после перерасчета будет установлено, что в казну были внесены излишние средства, физическое лицо при определенных условиях может рассчитывать на возврат налога частично или полностью.

Важно! Возврату подлежат только фактически уплаченные (переплаченные) средства.

Допустим, сумма годового дохода физлица или ИП, которая подпадает под налогообложение, составила 256700 руб. Если не использовать установленные законом возможности, то по ставке 13 % НДФЛ, подлежащий перечислению в государственную казну, должен равняться 33371 руб. (256700 * 13 %).

Теперь попробуем изменить ситуацию в пользу плательщика налогов.

Покупка физическим лицом квартиры по ипотеке предусматривает уплату процентов, определенных договором/контрактом с банком. К примеру, если при приобретении такой недвижимости были уплачены в течение года проценты в размере 311300 руб., положения Налогового кодекса дают право по этому основанию вернуть НДФЛ, применив налоговый вычет. Чтобы определить, какая сумма подлежит возврату, необходимо расходы по уплате ипотечных процентов умножить на ставку налога: 311300 * 13 % = 43069 руб.

Однако сумма уплаченного подоходного налога меньше этой расчетной величины на 9698 руб. (33371 – 43069 = -9698). Как поступить с этой разницей? Очень просто: ее можно перенести и засчитать в счет налоговых обязательств будущего года.

Следует принять во внимание, что Налоговый кодекс РФ позволяет производить перенос на будущие отчетные периоды вычеты только по некоторым расходам. Однако приведенный пример ярко демонстрирует наличие прямой выгоды для налогоплательщика – физлица или ИП.

Физлица могут воспользоваться правом налогового вычета по отдельным видам понесенных расходов:

- на детей;

- имущественные;

- социальные.

Каким образом осуществляется получение вычета

Сначала рассмотрим случай, когда на вычет претендует физическое лицо. Здесь есть два способа реализовать свое право:

- лично;

- через работодателя.

В первом случае придется самостоятельно заполнять и подавать декларацию в ИФНС по месту жительства. Второй вариант предусматривает осуществление необходимых действий работодателем на основании соответствующего письменного заявления работника, претендующего на вычет.

Следует иметь ввиду, что свое право следует подтвердить документально, приложив к декларации все необходимые документы о понесенных затратах.

Получение вычета индивидуальным предпринимателем мало чем не отличается от порядка для физлиц. Сроки подачи декларации зависят от режима налогообложения, по которому осуществляет свою деятельность ИП: если на общем режиме – то это необходимо сделать до 30 апреля года, следующего за отчетным. К декларации прилагается весь пакет документов, подтверждающих наличие права на вычеты, расчет суммы налога к уплате либо возмещению.

Существующие типы налогового вычета

Чтобы получить наглядную картину имеющихся возможностей по уменьшению суммы налоговых платежей, стоит рассмотреть более детально каждый из типов вычета.

Вычет за детей

Этой налоговой льготой налогоплательщики – физические лица пользуются чаще всего. Право воспользоваться нею имеют граждане, имеющие на иждивении детей возрастом до 18 лет (до 24 лет при условии обучения по очной форме).

Сумма на каждого из детей определена в фиксированном размере:

- 1-й и 2-й ребенок – по 1400 руб.;

- 3-й и последующие дети – по 3000 руб.

В ситуации, когда детей содержит единственный родитель, либо имеется письменный отказ второго от применения вычета, указанные суммы применяются в двукратном размере.

Имейте ввиду, что здесь имеется ограничение по сумме дохода родителей, которая определена в размере 350000 руб. Как только указанный предел достигнут – применение вычета прекращается до конца отчетного года.

Приведем пример:

И. П. Харитонов имеет одного 5-летнего ребенка. При месячной зарплате 36800 руб. с него ежемесячно удерживают (уплачивают) НДФЛ в сумме 4784 руб. Поэтому в чистом виде на руки человек получает 32016 руб.

В январе И.П. Харитонов написал работодателю заявление, в котором просит производить вычет за ребенка. Его жена по месту своей работы уже получает такую льготу.

Теперь произведем необходимые расчеты:

- Определяем сумму вычета: 36800 – 1400 = 35400 руб.

- Определяем сумму налога: 35400 * 13 % = 4602 руб.

- Сумма, выплачиваемая на руки: 36800 – 4602 = 32198 руб.

- Определяем сумму и период, когда ограничительный лимит в 350000 руб. будет исчерпан: 10 месяцев * 36800 = 368000 руб. То есть в десятом месяце лимит оказывается исчерпанным: вычет будет действовать с января по сентябрь.

Право на вычет возникает у физического лица с месяца рождения ребенка. Окончание происходит в конце года после того, как ребенку/детям исполнится 18 или 24 лет.

Случается, что по разным причинам вычет не был использован полностью или частично в период, когда физлицо имело на него право. В таких случаях можно произвести перерасчет и вернуть сумму переплаченного налога на основании поданной декларации за год.

И.П. Харитонов мог не писать работодателю заявление на вычет, а сделать перерасчет самостоятельно на основании поданной декларации с заполненным листом Е1:

Теперь произведем расчет:

Из справки 2-НДФЛ будет видно, что лимит по величине дохода был превышен в октябре.

За 9 месяцев сумма вычета составила: 1400 * 9 месяцев = 12600 руб.

Сумма налога, приходящаяся на вычет: 12600 * 13 % = 1683 руб.

Поскольку работник не писал заявлений на работе, сумма 1683 руб. была переплачена из его зарплаты работодателем и подлежит возврату И.П. Харитонову.

Для самостоятельного возврата переплаченного НДФЛ необходимо предоставить документы, обосновывающие право применения вычета:

- паспорт/свидетельство о рождении ребенка/детей;

- если дети приемные, прикладываются документы об усыновлении, опеке;

- свидетельство о браке – на детей супругов;

- справка из учебного заведения, где обучается ребенок, подтверждающая очную форму его обучения.

Социальный вычет

Данная категория позволяет применить вычеты в случае, если налогоплательщик нес расходы на лечение, обучение и некоторые другие виды услуг социального характера.

Право на снижение налогового бремени возникает, когда в течение отчетного года расходовались средства на лечение или обучение самого налогоплательщика, его детей, супруга или кого-либо из близких родственников.

Законодательством установлена сумма предельного лимита таких затрат, равная 120000 руб. Другими словами, воспользовавшись возможностью применить социальный вычет, можно вернуть НДФЛ в размере не более 15600 руб. (120000 * 13 %).

Следует иметь в виду, что не все медицинские услуги могут быть включены в расходы. В РФ действует правительственное постановление с перечнем лекарств и услуг, на которые право вычета не распространяется.

Кроме того, людям необходимо пользоваться услугами только лицензированных лечебных или образовательных учреждений, поскольку для подтверждения расходов им придется предоставлять копии лицензий.

Зарплатный доход И.П. Харитонова за 2018 год составил 144000 руб. С этой суммы работодатель удержал и перечислил в казну подоходный налог в сумме 18720 рублей.

И.П. Харитонов в июне заплатил за обучение ребенка английскому языку 16950 руб., а также оплатил роды жены в сентябре, которые обошлись в сумму 79600 рублей. Всего сумма расходов на медицинские и образовательные услуги для его семьи составили 96550 руб.

Сумма налога для перерасчета составляет: 96550 * 13 % = 12551,50 руб.

Немного изменим условия примера:

Кроме указанных ранее расходов И.П. Харитонов в октябре помог своей матери в приобретении лекарств стоимостью 27900 руб. Итоговая сумма его затрат составит 124450 руб. Однако, как было указано ранее, законодательством установлен предельный лимит на уровне 120000 руб. Поэтому налогоплательщик И.П. Харитонов может получить возврат НДФЛ в размере 15600 руб. (120000 * 13 %).

Теперь посмотрим, что могло бы произойти, если бы доход И.П. Харитонова в 2018 году составил 90000 рублей, а затраты 96550 руб. С зарплаты удерживается подоходный налог 11700 руб. (90000 * 13 %). С учетом вычета И.П. Харитонов мог бы претендовать на возмещение 12551,50 руб. Фактически уплаченный НДФЛ оказался меньше, чем сумма возмещения. Поэтому человеку может быть возвращено 11700 рублей.

Законодательство дает право налогоплательщику – физлицу снизить доходную налогооблагаемую базу на 25 % суммы, которую он направил на благотворительность.

Другие расходы, дающие право применения социального вычета:

- пенсионное обеспечение негосударственных фондов;

- пенсионное страхование на добровольных началах;

- добровольное страхование жизни.

Расходы могут касаться как самого налогоплательщика, так и членов его семьи. Здесь установлен лимит в 120000 рублей.

Получение льготы возможно осуществить за 3 предшествующих года. Потребуется лично заполнить и подать декларацию с пакетом обосновывающих документов:

- действующие контракты со всеми организациями, оказавшими услуги;

- копии лицензий лечебных, образовательных и прочих учреждений;

- справка о затратах на лекарства, медицинские услуги;

- чеки, квитанции;

- паспорт/свидетельство о рождении ребенка/детей;

- свидетельство о браке.

Имущественный вычет

Право на применение указанного вычета требует соблюдения определенных условий:

- При продаже имущества – если оно находилось в собственности налогоплательщика менее 3 лет.

- При приобретении/строительстве жилья, земельного участка (включая ипотеку) – на сумму до 2000000 руб.

- При привлечении целевых займов (кредит, ипотека) – на сумму уплаченных процентов. Лимит по такому виду вычета установлен на уровне 3000000 руб., а возврат производится после предъявления контракта и документов с подтверждением фактической уплаты процентов.

Имущественным вычетом можно воспользоваться только один раз. При покупке следующих объектов недвижимости это право уже не будет действовать.

Хотя, если вычет не был полностью использован в течение отчетного года, неиспользованная сумма может быть перенесена на следующие налоговые периоды до полного расходования. В зависимости от дохода налогоплательщика сумма вычета может распределяться на несколько лет, и до момента ее исчерпания человек полностью освобождается от уплаты НДФЛ. При этом, если работодатель уплатил подоходный налог с заработной платы такого работника без его письменного заявления, налогоплательщик по итогам отчетного года может самостоятельно подавать в налоговые органы декларацию с уточнением суммы его возврата.

Годовой доход И.П. Харитонова в виде заработной платы составляет 500000 руб.

Налог с этой суммы составляет 65000 руб. (500000 руб. * 13 %).

В текущем году ним была приобретена квартира стоимостью 2500000 руб.

Максимальная сумма имущественного вычета ограничивается суммой 2000000 руб.

Возврату подлежит сумма: 2000000 рублей * 13 % = 260000 руб.

Исходя из доходов налогоплательщика рассчитывается срок возврата вычета: 260000 руб. / 65000 руб. = 4 года. То есть, на протяжении 4 лет у И.П. Харитонова есть право подавать ежегодно (или 1 раз в 3 года) налоговую декларацию и получать возврат налога.

В таблице наглядно представлен порядок предоставления различных типов вычетов:

Максимальная сумма

возврата НДФЛ

Стандартный за детей

1400 руб. за 1 и 2 ребенка,

3000 руб. за 3 и последующих детей

Сумма дохода до 350000 руб.

Максимальная сумма расходов не более 120000 руб. (кроме дорогостоящих видов услуг)

(по дорогостоящим видам не ограничена)

Расходы до 120000 руб.

Максимальный 2000000 руб.

Предоставляется один раз на один объект недвижимости

Проценты по кредитам (ипотека)

Максимальный 3000000 руб.

Предоставляет один раз на один объект недвижимости

Теперь, когда вы вкратце знакомы со способами уменьшения подлежащих уплате сумм подоходного налога с помощью механизма налоговых вычетов, у каждого физлица появляется возможность самостоятельно регулировать свою налоговую нагрузку.

Изучайте, пользуйтесь всеми правами, которые предоставляет вам действующее налоговое законодательство.

Как сократить зарплатные налоги: 10 способов

Бытуют две противоположные точки зрения на налоговую нагрузку с заработной платы сотрудников в России. Первая — в РФ существует прекрасная система обложения зарплаты, небольшой тариф 13% и плоская шкала ставки. Вторая — в России грабительская налоговая нагрузка на отчисления сотрудникам.

Итак, если мы хотим вознаградить труд работника 100 рублями, а сам человек воспринимает свой доход как «чистыми 100 рублей» и электронные баллы Пенсионного фонда, удержания налогового агента его не радуют — то нам необходимо провести начисление заработной платы 115 рублей.

НДФЛ, удержанный и далее перечисленный в бюджет, составит 15 руб. (115 руб.*13%).

Страховые взносы на обязательное пенсионное, медицинское и социальное страхование составит 34,50рубля (115 руб.*30%). А также есть еще тариф на травматизм, оптовики заплатят 0,2% (115*0,2% = 0,23руб.), не слишком опасное производство где-то 1 % (115*1%=1,15руб.).

Для простоты округлим среднее значение взносов на травматизм до 50 копеек.

В целом на 100 рублей, переданных сотруднику, придется 50 рублей (15 + 34,5 + 0,5) государственных обязательных платежей.

Возможно, эти 50 рублей воспринимаются как грабительские, потому что пенсионные, медицинские и социальные блага в нашем государстве весьма условны.

В статье собраны 10 правовых методов уменьшения зарплатных налогов, которые в настоящее время пытается использовать бизнес.

1. Выплаты самозанятым

С 1 января 2020 г. список регионов, применяющих режим налогообложения для самозанятых, значительно увеличился, а с 1 июля 2020 г., видимо, будет распространен на всю страну. Если специалист не являлся вашим работником на протяжении последних двух лет, вы можете перечислить ему средства по гражданско-правовым договорам, а налоговая нагрузка таких операций составит 6% (ставка налога на профессиональный доход, полученный от юридических лиц и ИП в соответствии с п. 2 ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Недостаток: подобные операции (выплаты самозанятым) достаточно легко отследить и надо быть готовым, что вас вызовут на комиссию по легализации налоговой базы, в случае если такие операции покажутся значительными для ИФНС.

2. Большая зарплата директора

Предельные базы для расчета страховых взносов в 2020 году составили для взносов на обязательное пенсионное страхование 1 292 000 рублей (свыше этой суммы — ставка 10%) и на обязательное социальное страхование 912 000 рублей. Для того, чтобы добиться экономии взносов, можно выплачивать зарплату не нескольким сотрудникам, а одному лидеру. Директор — это сотрудник, который весь день проводит в мыслях о ЕБИТДе, а потому склонность его к уменьшению налогового бремени ожидаема.

Но вы тогда должны быть готовы убедительно доказать ИФНС, что большая зарплата директора экономически обоснована, связана с его уникальной квалификацией и ростом эффективности управляемой им компании.

3. Выплаты за поручительство

Одна из схем — выплаты за поручительство. Как правило, в жизни компании достаточно часто случаются сделки (кредитные договора, банковские гарантии и пр.), требующие поручительства физического лица. В письмах Минфина от 21.12.2018 № 03-15-06/93553 и от 24.04.2017 № 03-15-06/24578 рассмотрена ситуация, когда гражданин выступил в качестве поручителя перед банком по обязательствам организации, Минфин сделал вывод, что вознаграждение поручителю выплачивается не в рамках трудовых отношений, не по гражданско-правовым договорам и не подлежит обложению страховыми взносами.

4. Компенсация на ипотеку

Самый простой метод из представленных в этой статье. К тому же количество сотрудников с ипотекой в организации, как правило, большое. Если работодатель возмещает работнику проценты на погашение ипотечного кредита, с данных сумм страховые взносы не уплачиваются. На данные компенсации не начисляется НДФЛ, но в лимите 3% от фонда оплаты труда, позаимствованном из ограничений в принятии расходов данных компенсаций по налогу на прибыль.

5. Аренда личного имущества

Выплаты организации в пользу физического лица по договору аренды имущества не облагаются страховыми взносами на основании п.4 ст. 420 НК РФ. Если посмотреть на широкий круг компаний, как правило, таким имуществом выступает личный автомобиль. Организация в своем личном составе имеет менеджеров, которые не всегда проводят переговоры по месту нахождения организации, не располагая отработанными навыками телепортации — для деловых встреч они используют автотранспортные средства — что логично и экономически обосновано при наличии грамотно оформленных подтверждающих документов.

6. Интеллектуальная собственность

Использует ли ваша компания ноу-хау? А если поискать? Изобретатель — ИП, располагающий патентом (товарный знак, технологические решения, промышленные образцы и т.д.), может сдать вам в аренду эту интеллектуальную собственностью (ИС). Во избежание споров с ИФНС необходимо располагать рыночной оценкой ИС, доказательством того, что ИС используется в предпринимательской деятельности.

7. Фитнес

Ряд компаний оплачивает работникам занятие фитнесом. С точки зрения налогообложения позиция проверяющих не сурова только в отношении НДС: объект обложения НДС при передаче абонементов сотрудникам отсутствует. В отношении НДФЛ — в перечне доходов, освобождаемых от налога, оплаты сотрудникам спортивных занятий — нет. Суды признают правомерным неудержание НДФЛ, только если выплаты на спорт невозможно персонифицировать (Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утверждённый Президиумом ВС РФ от 21.10.2015). По налогу на прибыль будет крайне трудно отстоять такие расходы. Также проверяющие пытаются начислить и страховые взносы со стоимости оплаты занятия спортом, но суды поддерживают позицию компаний, дела №№ А14—14334/2015, А21-9840/2016, А19-15108/2018.

8. Договоры гражданско-правового характера

Использование договора ГПХ как экономия на налогах неубиваемо в представлении предпринимателей о прекрасном и в настоящий момент. Сама экономия достаточно мизерная — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Также взносы на страхование от несчастных случаев и профзаболеваний выплачиваются, только если это предусмотрено самим договором ГПХ. При этом соцстрах предпринял колоссальное усердие, достойное лучшего применения, чтоб переквалифицировать договоры ГПХ в трудовые отношения.

9. Дивиденды

Получив дивиденды за вычетом НДФЛ, учредитель вправе распоряжаться деньгами по своему усмотрению, но главная проблема такого подхода: источник дивидендов — прибыль должна пройти через горнила отгрузочных налогов. Можно, конечно, перешерстить ст.149 НК РФ (операции, освобожденные от уплаты НДС) и ст. 251 НК РФ (доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций) в надежде, что ваш необычный вид деятельности подпадет под льготу. Теоретически, еще можно успеть поставить на баланс на 31.12.2019 нематериальный актив без налоговых последствий — подпункт 3.6 пункта 1 статьи 251 НК РФ разрешает не учитывать в базе налога на прибыль доходы в виде имущественных прав на результаты интеллектуальной деятельности, выявленных в ходе инвентаризации в период: с 1 января 2018 года по 31 декабря 2019 года.

10. Выплаты индивидуальным предпринимателям

Вы можете передать полномочия исполнительного органа общества управляющему — ИП и, тем самым, наконец-то избавить себя от бремя выплачивать заработную плату генеральному директору. Использование услуг ИП позволяет сократить налоговую нагрузку до 6%, применяя систему налогообложения УСН-доходы. Многие компании заходят дальше и передают ИП функции отдела продаж, снабжения, маркетинга и т.д. Здесь очень важно изучить действующую арбитражную практику, подтвердить экономическую целесообразность своих действий и отсутствие скрытых трудовых отношений. Но даже если учесть все нюансы из арбитражной практики в отношении налоговых рисков, схема остается опасной.

- #зарплата

- #страховые взносы

- #оптимизация налогообложения

- #зарплатные налоги

- #фитнес

- #договор ГПХ

- Автор: Игорь Григорьев, бывший главный государственный налоговый инспектор МРИ ФНС по крупнейшим налогоплательщикам N8, советник государственной гражданской службы РФ 3 класса