Почему застройщики дают льготную ставку по ипотеке

Ставка «под 0%» вызвала ажиотаж на первичном рынке жилья: в 2022 году две из трех ипотек были субсидированными.

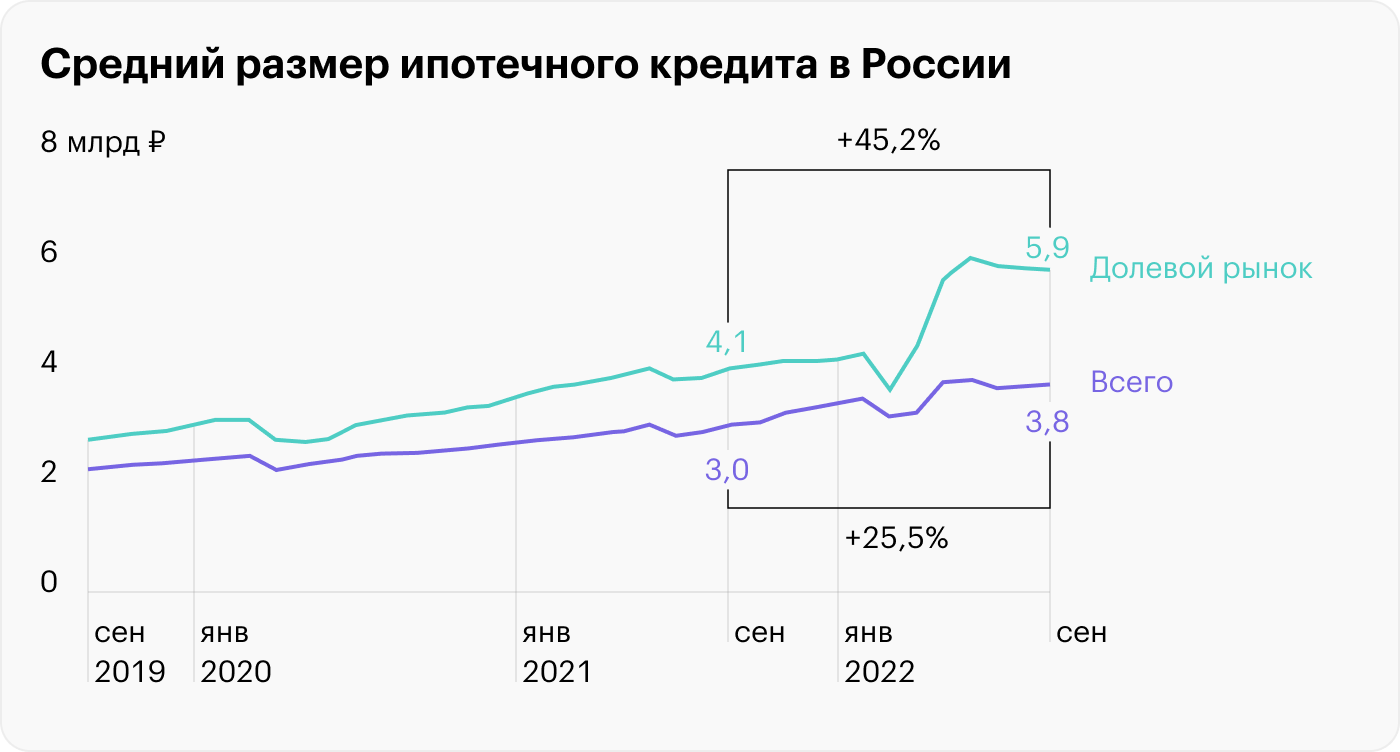

Такую ипотеку выдавали по сверхнизким ставкам, например 0,1%, но при этом к стоимости квартиры добавляли 20—30% . В результате и без того высокие цены на жилье подскочили, как и средний размер выдаваемых кредитов на рынке новостроек: 5,6 млн рублей в сентябре 2022 года. Это на 45,2% выше, чем годом ранее.

Такая ситуация вызвала опасения у ЦБ, и с 2023 года субсидированные ставки взяли под жесткий контроль. Например, Сбер перестал принимать заявки со ставками ниже 3%.

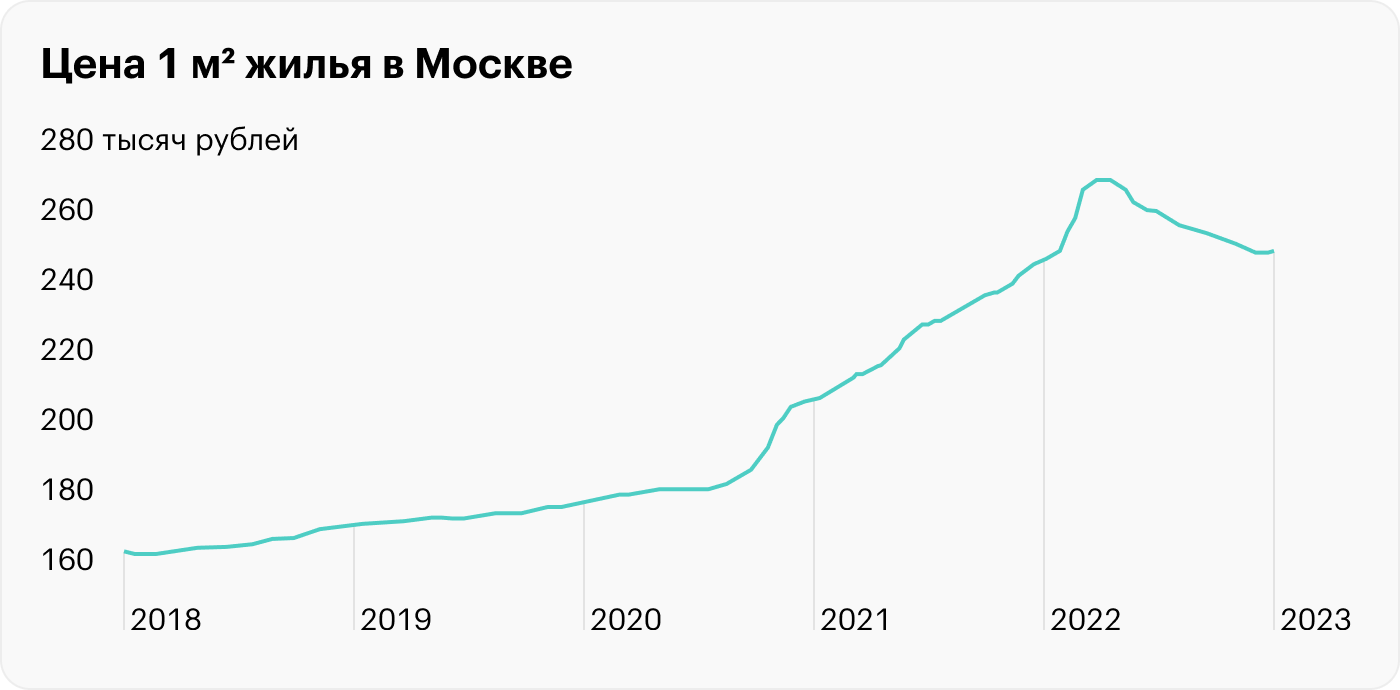

В 2020—2021 цены и так выросли в полтора-два раза, а в 2022 году подоспели субсидированные ставки, которые фактически раздули на рынке пузырь. Источник: irn.ru

Размер среднего ипотечного кредита на долевом рынке сильно вырос вслед за ростом цен на квартиры и искусственным завышением цены на 20—30% при субсидированной ставке. Источник: Банк России

Рассказываем, откуда взялась ипотека от застройщика и кому на самом деле она выгодна.

О чем вы узнаете

Что такое субсидированная ипотека

Ипотека от застройщика — это кредит по заниженной ставке, который банки выдают в партнерстве с застройщиками. При этом девелопер компенсирует банку часть недополученной прибыли от низких процентов. Эта компенсация происходит в том числе из кармана покупателя, так как к цене квартиры делают надбавку: обычно 5—30% в зависимости от степени занижения ставки.

Тем не менее программа стимулирует потребительский интерес: для покупателя это возможность взять кредит по околонулевой ставке и с низкими ежемесячными платежами. Если выплачивать постепенно, такой кредит не нагружает карман, в отличие от обычных кредитов и льготных программ. Например, финансируемая государством семейная ипотека идет по ставке 5—6% годовых, и ежемесячный платеж по ней будет примерно в два раза выше.

- Допустим, Иван занял у банка 8 000 000 ₽ на 30 лет. При ставке 0,1% ежемесячный платеж будет 22 560 ₽, а за весь срок переплата по процентам — 120 900 ₽. При ставке 5,7% — 46 430 ₽, а переплата — около 8 700 000 ₽, то есть больше, чем брали в долг.

Цены на жилье с каждым годом растут, и людям сложнее накопить на квартиру. Поэтому ипотеки, в том числе субсидированные, пользуются большим спросом. По данным «Циана», до 82% продаж недвижимости приходятся на ипотеку.

Пример субсидированных ипотек: застройщик «КВС» предлагает минимальную ставку 0,01% в партнерстве с банком ВТБ, ставку 1% с банком «Санкт-Петербург», а с крупнейшим кредитором — Сбером — ставку от 4% соответственно. Источник: kvsspb.ru

Плюсы и минусы субсидированной ипотеки. Перечислю преимущества:

- Это выгодно как инвестиция, ведь можно взять в долг крупную сумму по низкой ставке. Получается своего рода рассрочка на 20—30 лет. При этом ежемесячный платеж с каждым годом будет обесцениваться за счет инфляции, которая только в 2022 году официально составила 11,94%.

- Выгодно людям с небольшим доходом — в ежемесячный платеж не входят проценты, и он посильный.

- Итоговая переплата по процентам в разы меньше: в примере выше — 120 000 ₽ против 8 700 000 ₽.

- Такую ипотеку из-за небольшого ежемесячного платежа могут получить и те, кто сейчас снимает жилье: с низкими выплатами можно продолжать арендовать жилье в ожидании сдачи объекта.

Минусы тоже есть:

- Жилье покупается по завышенной цене, и неизвестно, когда стоимость квартиры станет рыночной. Это может занять годы.

- Если срочно понадобятся деньги, продавать квартиру придется по актуальным ценам — с минимальной прибылью или в убыток.

- Ипотека будет висеть 20—30 лет , что может давить психологически. Досрочно гасить субсидированную ипотеку невыгодно, так как уже переплатили — как бы выплатили проценты предварительно. Поэтому свободные деньги лучше держать на депозите под 7—8% .

- Застройщики часто предлагают субсидированную ставку по не самым ликвидным объектам. Такая программа позволяет привлечь внимание и повысить продажи.

- Минимальный взнос обычно выше стандартной ипотеки — от 15%, чаще от 20%. При обычной или льготной ипотеке можно вносить от 10%.

- Снижается налоговый вычет. По ипотечному кредиту государство возвращает 13% от выплаченных процентов, но не более 390 000 ₽. В случае с околонулевой ставкой вычет будет мизерным.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

Аналитический отчет «Дом-рф» за третий квартал 2022 года

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — более 50% ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

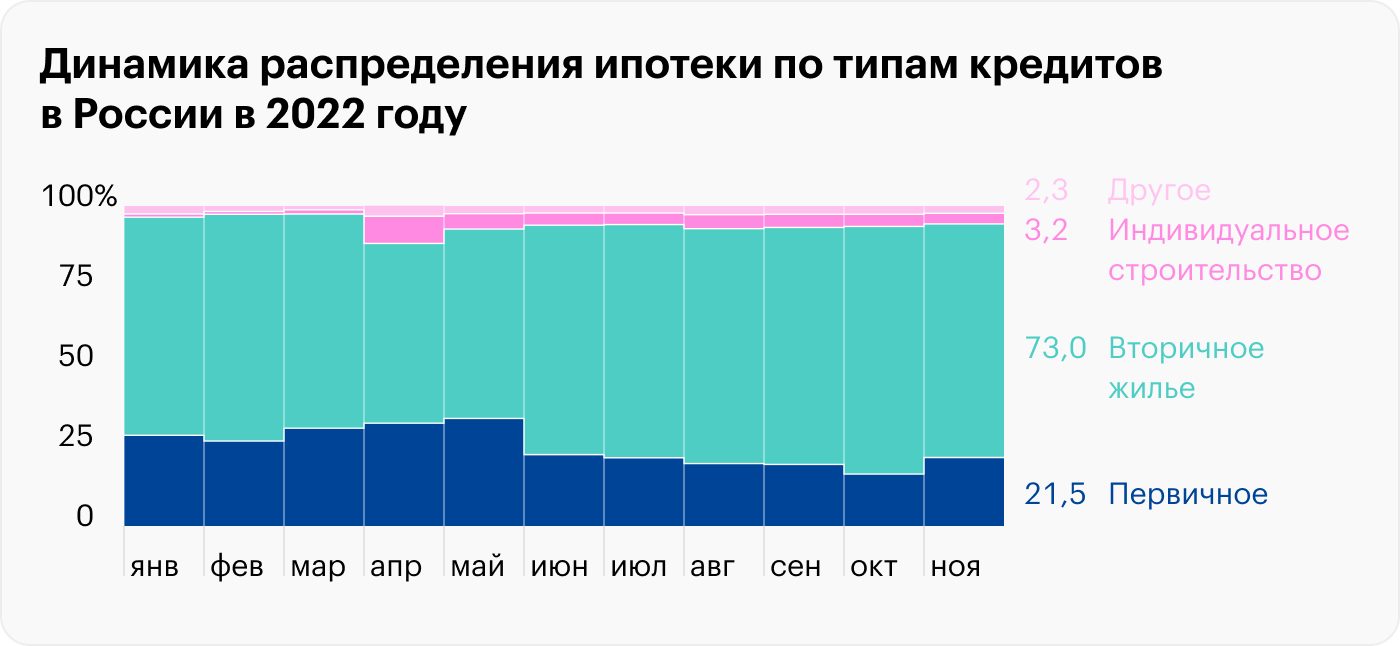

Доля ипотек на вторичном рынке в 2022 году была 68—75%, хотя опускалась до 56—59% в феврале из-за скачка ключевой ставки до 20%. Источник: blog.domclick.ru

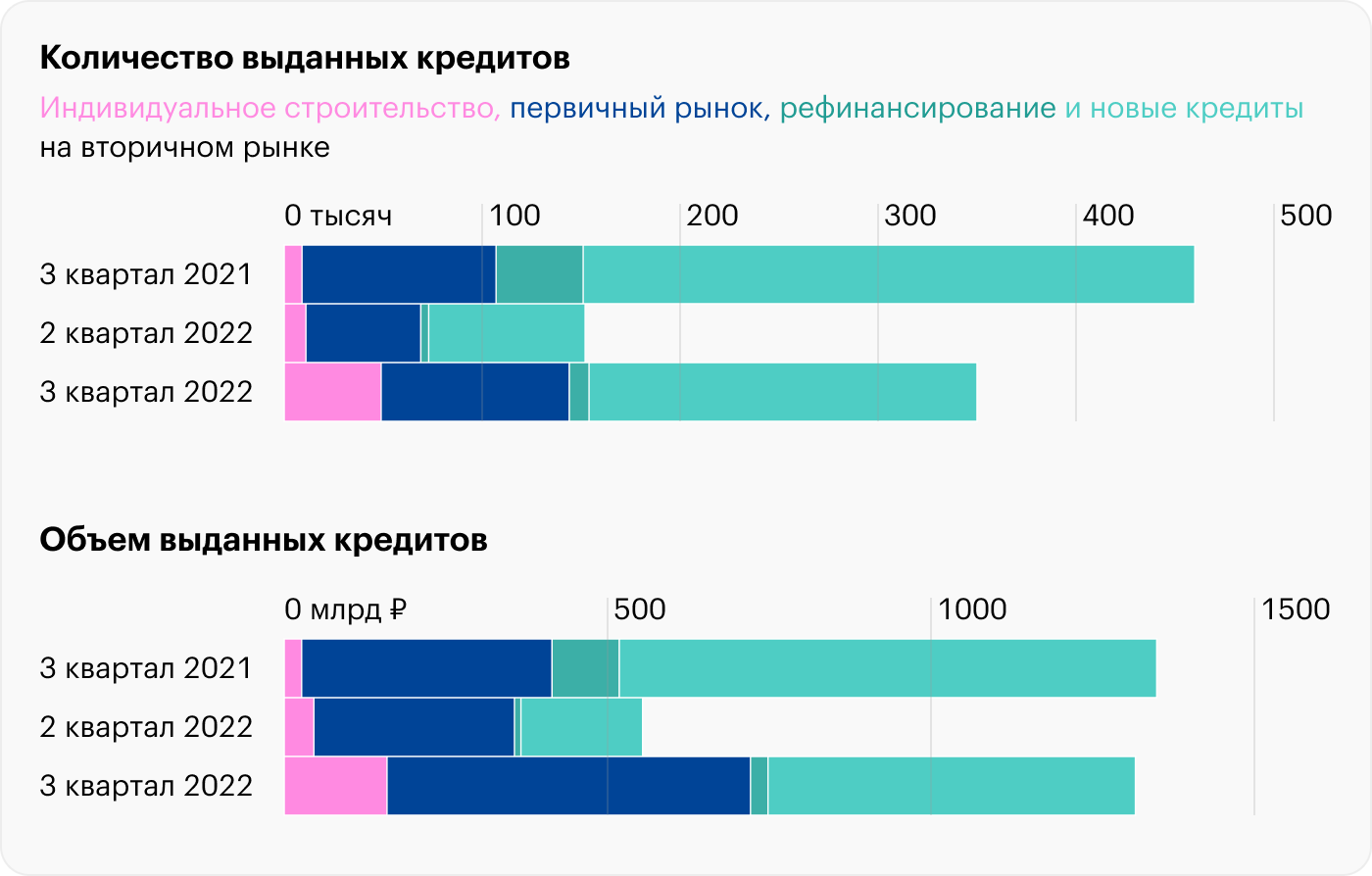

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

- Двое или более несовершеннолетних детей, при этом не имеет значения их год рождения.

- Родился единственный ребенок после 1 января 2018 года.

Кратко напомню основные льготные программы, субсидированные государством:

- семейная ипотека по ставке до 6%;

- льготная ипотека — сейчас ее выдают по ставке до 8%;

- сельская ипотека — до 3%;

- ипотека для сотрудников ИТ-компаний по ставке до 5%.

Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

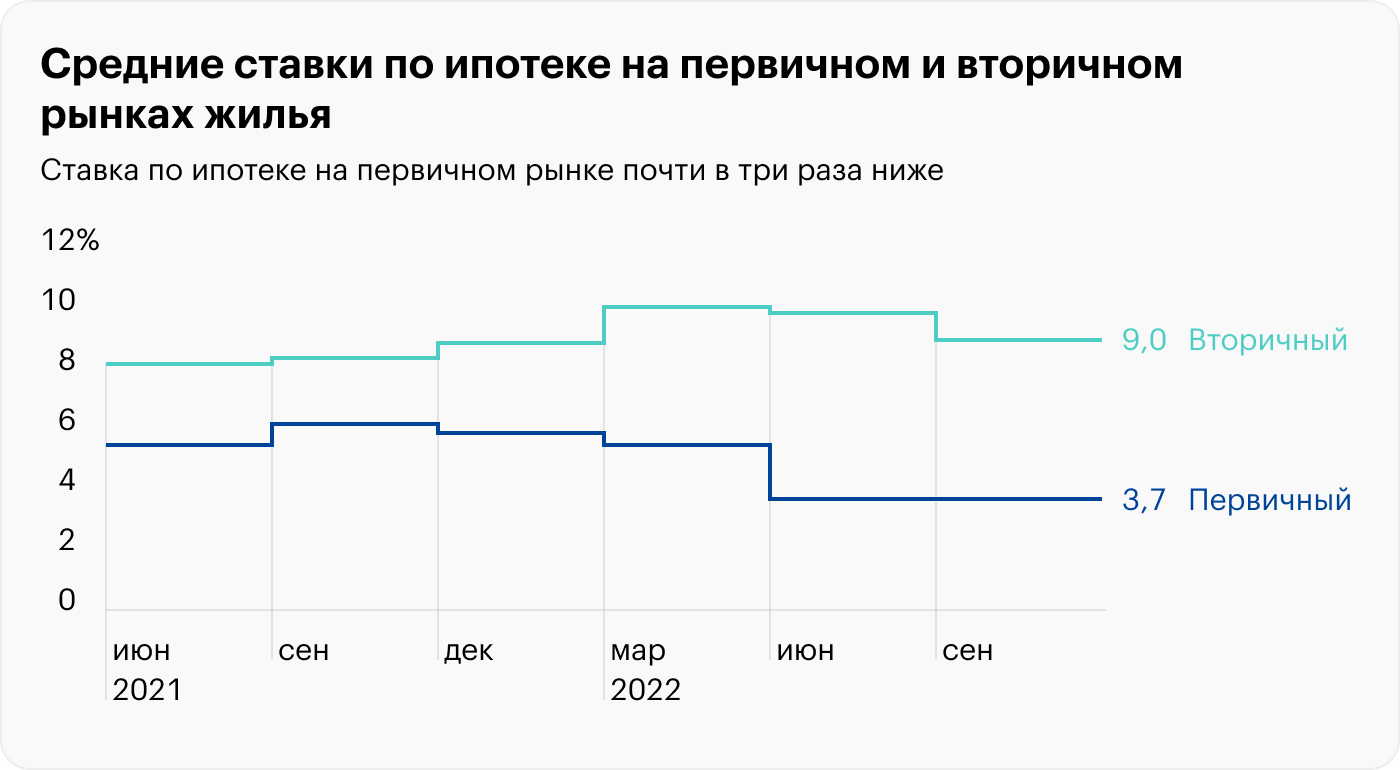

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

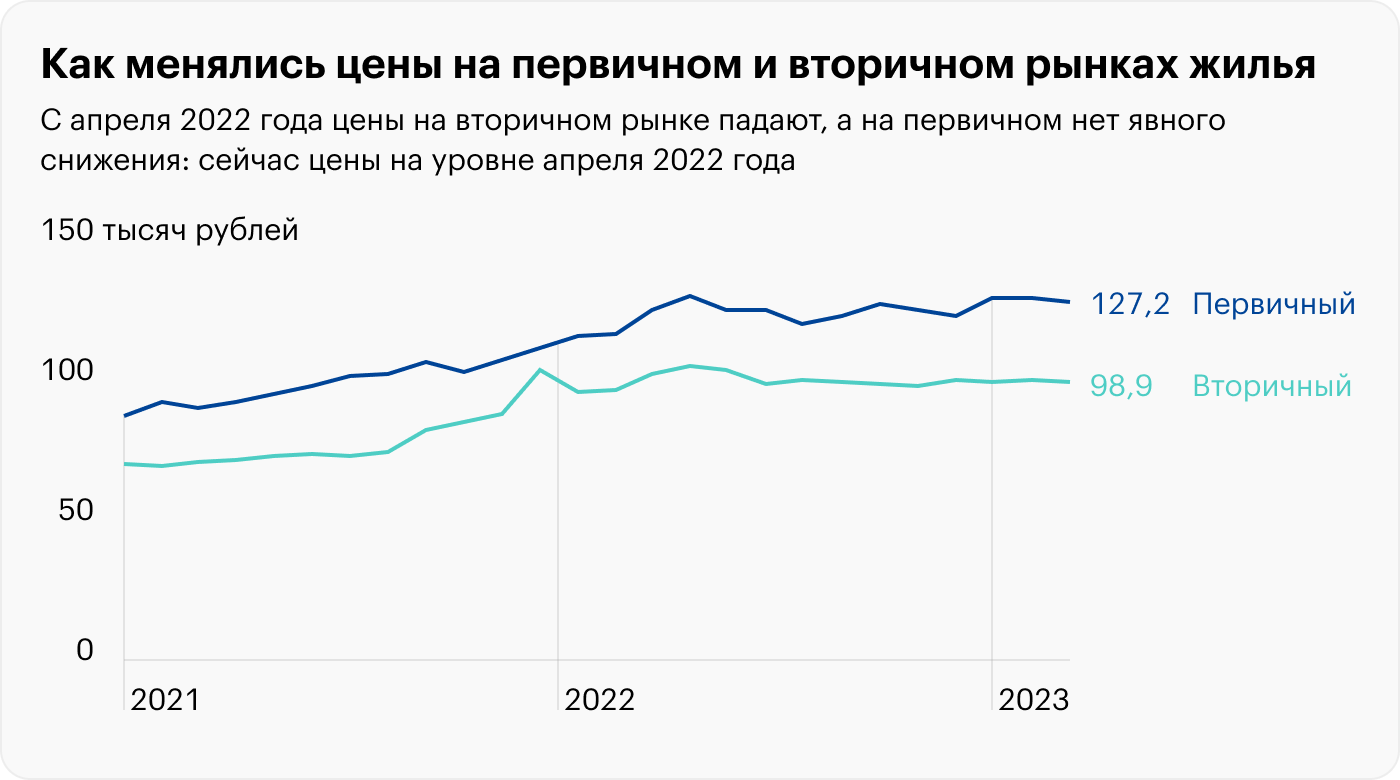

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс» , который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 ₽ против 129 074 ₽ в новостройках.

Особенности ипотеки под 0,1%

Низкая ставка достигается за счет дополнительных ограничений. Вот какие особенности у такой ипотеки.

Ограниченный срок льготной ставки. У каждого банка свои условия по ипотеке по минимальным ставкам. Но есть две общие схемы:

- Пониженная ставка от 0,01% действует первый год или несколько лет до сдачи дома. Потом идет стандартная, которая была у банка на момент, когда дольщик заключал кредитный договор. Например, 11,5% для стандартной ипотеки на новостройку или 5,7% для семейной. И такая схема из-за ограничений, который вводит Центробанк, сейчас стала самой распространенной.

- Минимальная ставка действует весь срок кредитования. Обычно оформляют на срок 25—30 лет. При такой ипотеке покупателю выгоднее выбрать максимальный срок, чтобы снизить ежемесячный платеж и зафиксировать почти нулевую ставку на долгие годы.

Повышенный первоначальный взнос. Многие банки предлагают пониженную ставку, если клиент внесет первоначальный взнос от 20%. Если взнос стандартный, 10—20% , банк делает надбавку к минимальной ставке на 0,5%.

Повышенная цена. Суть ипотеки от застройщика под минимальную ставку в том, что квартира идет с удорожанием. У каждого банка и застройщика свои условия надбавки, и о них нужно спрашивать застройщика. Покажу на примере.

- Квартира стоит 6 000 000 ₽, если покупать ее по льготной программе, например семейной ипотеке. Если покупатель выбирает субсидированную ставку 3%, цена повышается на 30%: 6 900 000 ₽ вместо 6 000 000 ₽.

Удорожание зависит от программы. Например, если ипотека с господдержкой по ставке 4% и удорожание на 13% — квартира обойдется в 6 780 000 ₽. При ставке 4% и семейной ипотеке — удорожание 3%, квартира будет стоить 6 180 000 ₽.

Точные условия удорожания квартиры по каждой программе можно уточнить у застройщика или в банке, с которым он сотрудничает.

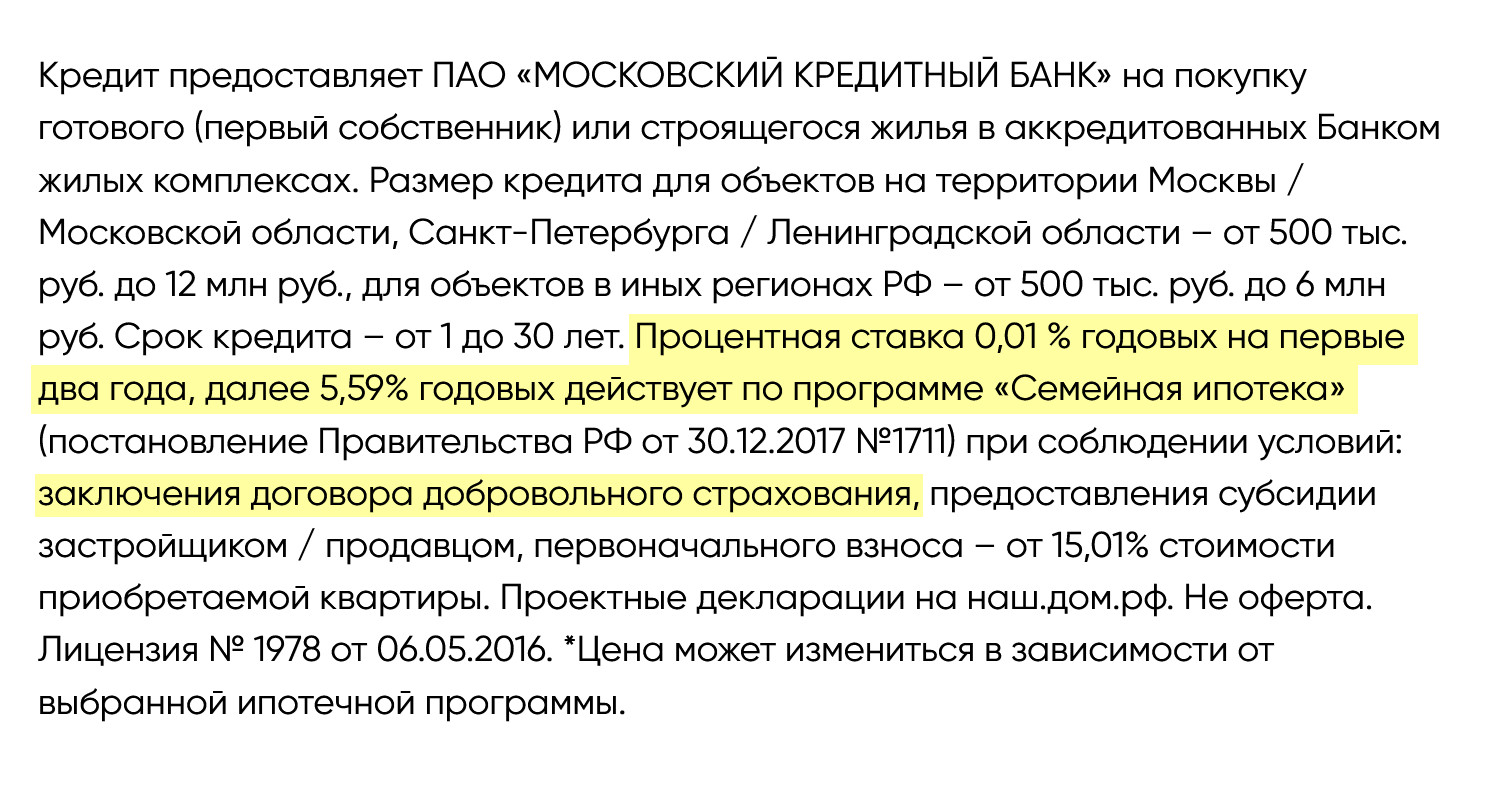

Застройщик «Эталон» в случае семейной ипотеки под 0,1% предлагает такие условия: первоначальный взнос от 15%, обязательное оформление добровольного страхования. Льготная ставка 0,1% при этом действует только первые два года, а потом — 5,59%. Такие условия предлагает МКБ, у других кредиторов иные условия. Источник: etalongroup.ru

Ограниченное предложение. Ипотека по сверхнизким ставкам обычно работает не только у конкретного застройщика, но и с определенными объектами. Например, у девелопера в работе может быть несколько жилых комплексов, но ставка 3% подходит только к одному из них.

Только льготные программы. Обычно сверхнизкие ставки возможны, если применима одна из льготных программ, например семейная ипотека. Снизить стандартную ипотечную ставку, которая может быть в районе 8—10% , до околонулевой сложнее, а условия будут менее выгодными.

Ограниченное количество банков. Не каждый банк работает с такими программами. Обычно среди подобных кредиторов лидеры рынка, такие как ВТБ или Сбербанк. Еще активно занимаются ипотечным кредитованием МКБ, «Росбанк-дом» и «Дом-рф».

Перечень кредиторов, выдающих ипотеку по сверхнизким ставкам, придется узнавать у каждого застройщика и по каждому ЖК отдельно — банки-партнеры у них могут различаться.

Обязательное страхование. При ипотеке придется обязательно страховать имущество после того, как получите квартиру по акту приема-передачи и оформите ее в собственность. Так банк защищает свой актив — квартиру в залоге — от гибели. Например, если в ней случится пожар.

Есть еще необязательное страхование жизни, здоровья и трудоспособности заемщика. Так банк страхует себя от ситуации, когда заемщик не может выплачивать долг по жизненным обстоятельствам. Хотя у банка квартира остается в залоге и в крайнем случае он может обратиться в суд и получить разрешение на реализацию залога. Но это долгий процесс — подготовка к торгам длится не менее года, и нет гарантии, что квартиру купят на аукционе. Тогда пристав передаст ее в счет долга кредитору — банк будет самостоятельно пытаться продать залог.

Некоторые банки выдают ипотеку под минимальную ставку только при оформлении страхования жизни и здоровья. Если же вы отказываетесь, тогда ставку поднимут, например на 1,5%.

Здесь нужно сравнить стоимость страхования жизни за все годы и переплату по более дорогой ипотеке. Может оказаться так, что без страховки, но под повышенный процент будет выгоднее. В частности, такие ситуации возникают, когда заемщик в возрасте старше 50—60 лет , потому что страхование для него дорогое.

Дополнительные услуги. Еще один пример, который можно встретить у банков: ипотеку под сверхнизкую ставку выдают, только если клиент оплачивает дополнительные услуги, сопровождающие выдачу кредита. Например, банк ВТБ иногда требует использовать сервис электронной регистрации сделки. Цена такой услуги — 6000—11 000 ₽ в зависимости от региона. А еще придется оплатить СБР — сервис безопасных расчетов — 3300 ₽. При отказе от электронной регистрации сделки заемщику повысят базовую ставку на 0,5%.

Квартира покупается по ДДУ. Минимальные ставки предлагают по квартирам, приобретаемым по договору долевого участия. Другие виды сделок обычно не подразумевают договоренности между банком и застройщиком.

Субсидированные ставки от застройщика 0,1%: маркетинговый ход или реальная экономия?

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга «РСТИ» (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Выбирайте лучшее онлайн

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК «Абсолют Строй Сервис»» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

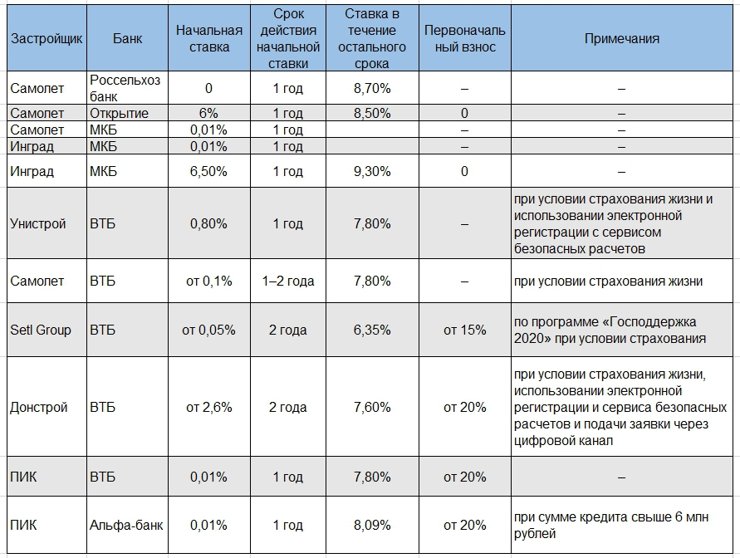

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Ипотека под 0,01% годовых: как это работает, в чем подвох и сколько придется платить

Кроме обычных предложений, на рынке есть еще и ипотечные программы от застройщиков. Они могут разрабатываться на основе льготной ипотеки на новостройки и семейной ипотеки. Девелопер вместе с банком-партнером предлагает специальные условия для клиентов: например, сниженная процентная ставка на один, два года или несколько лет, вплоть до сниженной ставки на весь срок кредита (до 30 лет). При этом сама процедура оформления кредита не меняется. «Раньше было популярно предложение по снижению ставки на один год или на два года с дальнейшим выходом на базовую ставку ипотечной программы, — говорит Артур Ахметов, директор вертикали «Ипотека и недвижимость» Банки.ру. — Логика такая: покупатель квартиры живет в съемном жилье, пока строится дом, и платит в это время по специальной ставке. Это снижает его затраты». Сейчас девелоперы предлагают покупку квартиры в ипотеку с постоянной ставкой на весь срок. Эта ставка ниже ставок по программе «Господдержка 2020–2022» или семейной ипотеке. Можно встретить предложения 0,01%, 0,1%, 1,99% или 4,99% на весь срок.

В чем подвох

В таких схемах продаж застройщик платит комиссию банку за снижение ставки. Эта комиссия оплачивается за счет стоимости квартиры, говорит Артур Ахметов: «Застройщик может перекладывать всю или часть комиссии на покупателя квартиры: предлагать скидку, если клиент покупает за наличный расчет или по стандартным программам ипотеки. Или наоборот — повышать стоимость квартиры на определенный процент. Это называется подорожанием стоимости». Представим, что квартира в московской новостройке стоит 7 млн рублей. Клиент берет ипотеку на 20 лет. Вот какие варианты покупки могут быть с учетом разных условий:

| Критерий | Рыночная ипотека в новостройках | Господдержка 2020–2022 |

Семейная ипотека | Субсидированная ипотека от застройщика (вариант 1) |

Субсидированная ипотека от застройщика (вариант 2) |

| Ставка | 9,9% | 6,7% | 5,3% | 1,99% | 0,1% |

| Базовая стоимость | 7 000 000 рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей |

| Скидка или подорожание | −10% | −10% | −10% | 5% | 12% |

| Окончательная стоимость | 6 300 000 рублей | 6 300 000 рублей | 6 300 000 рублей | 7 350 000 рублей | 7 840 000 рублей |

| Первоначальный взнос 15% | 945 000 рублей | 945 000 рублей | 945 000 рублей | 1 102 500 рублей | 1 176 000 рублей |

| Сумма кредита | 5 355 000 рублей | 5 355 000 рублей | 5 355 000 рублей | 6 247 500 рублей | 6 664 000 рублей |

| Ежемесячный платеж | 51 323 рублей | 40 558 рублей | 36 234 рублей | 31 575 рублей | 28 046 рублей |

| Переплата за срок кредита | 6 962 428 рублей | 4 379 031 рублей | 3 341 183 рублей | 1 330 616 рублей | 67 140 рублей |

| Итого стоимость квартиры | 13 262 428 рублей | 10 679 031 рублей | 9 641 183 рублей | 8 680 616 рублей | 7 907 140 рублей |

| Переплата от альтернативных вариантов | 6 962 428 рублей (111%) | 4 379 031 рублей (70%) | 3 341 183 рублей (53%) | 2 380 616 рублей (38%) | 1 607 140 рублей (26%) |

«Таким образом, несмотря на повышение стоимости квартиры и необходимость найти первоначальный взнос больше на 25%, ежемесячный платеж будет меньше почти в 2 раза (28 тысяч рублей против 40 тысяч рублей), а переплата от альтернативного варианта покупки недвижимости — в 3 раза ниже (всего 26% против 70%)», — говорит Артур Ахметов.

Я купила квартиру в Москве по субсидированной ипотеке под 2,5%

Мне предлагали ипотеку по ставке 0,1%, но для меня это оказалось невыгодно.

В мае 2022 года я решила купить свое жилье, чтобы переехать из квартиры свекрови, где мы ютимся всей семьей на 38 м². У меня были накопления 1 055 000 ₽ и автомобиль Хендай Солярис 2015 года, я продала его за 690 000 ₽ через «Авто-ру». Всего получилось собрать почти 1,8 млн рублей — это был первоначальный взнос по ипотеке.

Я подпала под программу субсидированной ипотеки — когда кредит выдают по пониженной ставке. Банк предложил мне на выбор четыре такие ставки — от 0,1 до 5,7%. Я посчитала свою выгоду и остановилась на 2,5%.

Расскажу, какими были условия субсидированной ипотеки, почему банки иногда отказывали, как удалось сэкономить на страховке и какое жилье удалось приобрести.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Каким было мое финансовое и семейное положение

Мой заработок. Я сейчас в официальном декретном отпуске — дочке полтора года. От фонда социального страхования мне ежемесячно поступает пособие — 15 586,44 ₽. С июня 2022 года каждый месяц приходит путинская выплата на ребенка до трех лет — 17 791 ₽. То есть в сумме все декретные выплаты — 33 377,44 ₽.

Еще я работаю удаленно маркетологом и занимаюсь СММ: пишу тексты и консультирую онлайн по карьере. В среднем это приносит еще 45 тысяч в месяц. Таким образом, мой общий доход — около 78 тысяч.

Декретные выплаты на ребенка я откладывала на накопительный счет в банке со средней ставкой 6% годовых. Доходов нашей семье хватило на повседневные траты, и декретные выплаты копились на счете. В итоге они тоже пошли на первоначальный взнос за квартиру.

Еще я держала в уме, что в сентябре 2022 года декретные выплаты прекратятся, поскольку дочери исполнится полтора года. После останутся только путинские выплаты — 17 791 ₽, они тоже закончатся к трехлетию ребенка. И тогда придется закрывать ипотеку из личного дохода. Поэтому важно было, чтобы ежемесячный платеж по ипотеке был как можно меньше.

Моя официальная зарплата до ухода в декрет — 100 000 ₽, плюс доход от удаленной работы. Я подумала, что, когда выйду на работу, смогу поддерживать выплаты по кредиту.

Семейное положение. Я в гражданском браке. С супругом — отцом нашей дочери — мы договорились, что в сделке с квартирой он не участвует. Поскольку мы официально не расписаны, а квартиру я покупаю на свои деньги, она в любом случае останется моей.

Для меня это принципиально: мы живем в квартире свекрови, у меня в собственности нет недвижимости и никогда не было. Если возникнут разногласия с супругом, не хотелось бы съезжать с новой квартиры, искать съемную или перебираться к родителям.

Для частичного погашения ипотеки я планирую задействовать маткапитал — 483 881,83 ₽. А когда выплачу, выделю в квартире долю ребенку. И даже если мы с мужем впоследствии распишемся, квартира остается за мной и дочерью, так как приобреталась до брака.

Что такое субсидированная ипотека

Мне была доступна семейная ипотека, так как дочь родилась после 2018 года. Такие кредиты выдают по ставке 5—6% . У некоторых застройщиков была возможность взять субсидированную ипотеку под 0,1—2,5% .

Субсидированная ипотека — это партнерская программа застройщика и банка. Банк выдает дольщику ипотеку по низкой ставке, а разницу между рыночной ставкой на новостройки и ставкой банка застройщик компенсирует банку сам.

Но застройщик при этом не теряет деньги, поскольку продает квартиру покупателю с такой ипотекой по другой цене — в среднем на 7—25% выше обычной. Получается, что дольщик покупает ее по завышенной цене. Тем не менее такой вариант для меня был приоритетным, и вот почему:

- Ежемесячный платеж по сравнению с обычной ипотекой низкий, так как в выплатах практически нет процентов за пользование заемными средствами.

- Когда процент по ипотеке сильно ниже действующей ключевой ставки в стране, выгодно направлять свободные деньги на вклад или в облигации — под более высокий процент. Таким образом, можно накапливать и инвестировать, а субсидированную ипотеку досрочно не гасить.

- На горизонте нескольких десятилетий инфляция будет уменьшать покупательную силу денег, тем самым обесценивая долг банку. Так, если посчитать на калькуляторе инфляции, за последние 20 лет — с июля 2002 по июль 2022 года — инфляция составила 431%: тогдашние 1000 ₽ эквивалентны 5300 ₽ сейчас. Деньги обесценивались в среднем со скоростью 21,5% годовых.

- Возможность сдавать жилье и перекрывать за счет этого ежемесячный платеж. Когда я подбирала квартиру, попутно анализировала рынок аренды в том же районе. Аналогичные квартиры сдавались по 35 000—70 000 ₽ в зависимости от качества ремонта и мебели. При ипотеке 2,5% ежемесячный платеж за квартиру выходил около 40 000 ₽, а значит, можно было не только покрывать выплаты банку, но и зарабатывать сверх этого.

Так как я в декретном отпуске, не было уверенности, что банк одобрит ипотеку с минимальными ставками, поэтому я морально готовилась к семейной ипотеке под 5—6% годовых.

Критерии выбора квартиры

В начале мая 2022 года я приступила к поиску квартир. Вот какие у меня были условия и ограничения:

- Недалеко от Мкада и нашего текущего места проживания — это район Солнцево. Мои родители и родственники живут неподалеку, я тут выросла и считаю район комфортным. Здесь много парков, хорошая транспортная доступность, мне здесь удобно и привычно.

- Новостройка, так как льготная ипотека невозможна, если покупаешь на вторичке у физлица.

- С учетом моего первоначального взноса 1,8 млн стоимость квартиры не должна была превышать 13,8 млн рублей, так как сумма заемных денег по условиям семейной ипотеки в Москве не должна быть больше 12 млн рублей.

- Предельный ежемесячный платеж — 61 000 ₽ в месяц. Поэтому застройщик должен сотрудничать с банками, которые дают льготные ставки по семейной ипотеке.

- Площадь квартиры не меньше текущей, то есть от 38 м².

- Ликвидность квартиры, чтобы ее можно было быстро сдать в аренду. В приоритете — метро в пешей доступности.

- Чистовая отделка от застройщика, чтобы не ввязываться в ремонт и не ждать его окончания.

- Этаж где-то посередине дома. Квартиры на первом этаже обычно дешевле, но они более шумные, и в окошки можно заглядывать. На последнем этаже тоже не хотелось, так как я наслышана о проблемах с протечками крыш.

Искала жилье на «Циане», процесс занял около двух недель. Я внимательно изучала планировки и читала статьи про различные ЖК. Мне понравились два комплекса:

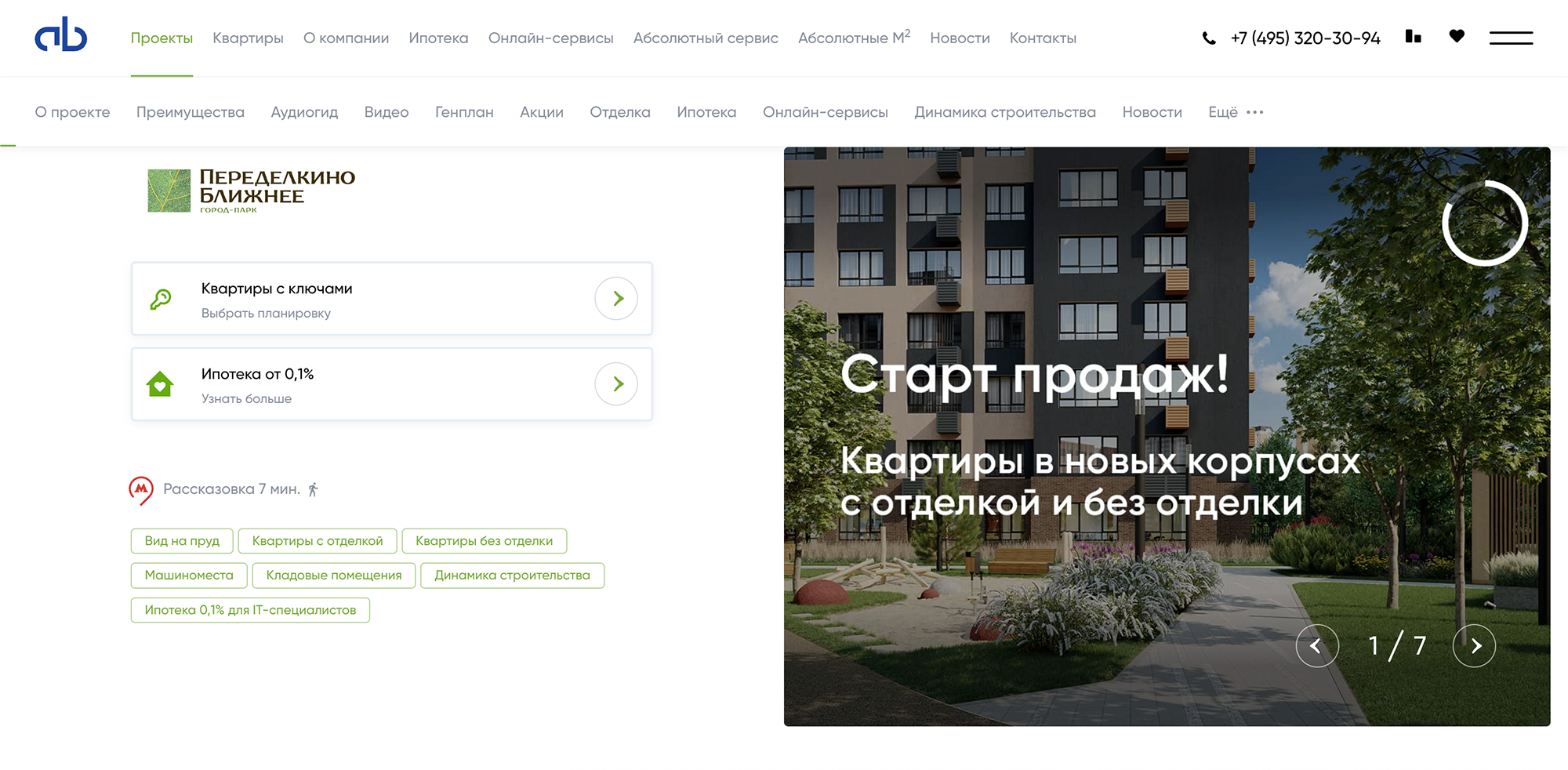

- ЖК «Переделкино ближнее» был интересен по расположению и инфраструктуре;

- в ЖК «Первый московский» цены были ниже на 5—10% , и это позволяло взять за ту же сумму двухкомнатную квартиру с отделкой вместо однушки.

Мы поехали по обоим адресам, чтобы посмотреть вживую. Остановились на ЖК в Переделкине: он лучше по расположению, а дома высотой 9—12 этажей. Застройщик позиционировал это как малоэтажное жилье, ведь новостройки в Москве обычно идут по 20 этажей.

На мой бюджет 13,8 млн рублей было три варианта:

- двухкомнатные квартиры без отделки;

- двухкомнатные квартиры с отделкой, но на первом этаже;

- однушки большой площади с отделкой.

Заморачиваться с ремонтом точно не хотелось.

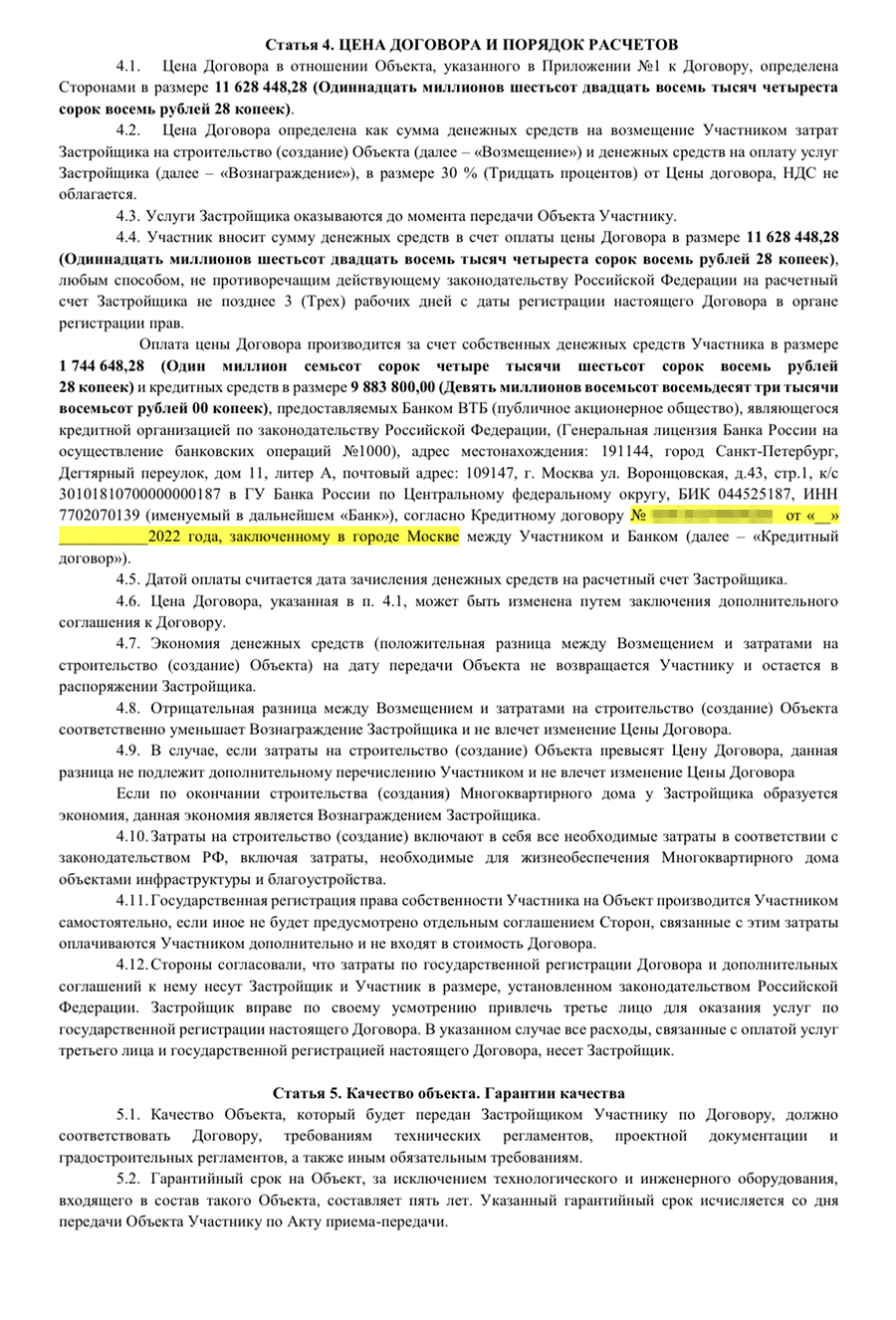

Мы остановились на отделанной однушке максимальной площади — 47,4 м². Она располагалась на шестом этаже из девяти и стоила 10 837 324 ₽. Это базовая цена. Если бы я брала квартиру за наличные или в обычную ипотеку, то от базовой цены мне бы скинули 1—2%. Если брать по программе субсидированной ипотеки, то к базовой прибавляют еще 7—25% в зависимости от ставки.

10,8 млн ₽ базовая цена нашей однушки 47,4 м²

Сдача квартиры намечена на четвертый квартал 2024 года.

На сайте ЖК застройщики обычно указывают, что есть возможность взять субсидированную ипотеку. В моем случае была доступна ставка 0,1%. Источник: absrealty.ru

Так дом выглядит в августе 2022 года. Как видите, он с переменной этажностью. Моя квартира находится в секции, где девять этажей. Источник: absrealty.ru

Как мы получали одобрение кредита

До поездки к застройщику я рассчитывала платежи по семейной ипотеке 5,7% с помощью ипотечного калькулятора. Ежемесячный платеж выходил 52 512,51 ₽ — нас это в целом устраивало.

В офисе застройщика мне выделили ипотечного менеджера — такие сотрудники рассылают заявки в банки. Менеджеры помогают с оформлением документов и подсказывают, как общаться с представителем банка.

Но все пошло наперекосяк: менеджер допустил ошибку и отправил заявку в Сбер, указав заниженную зарплату. Из-за этого банк отказал, и сделка повисла на волоске. Тогда я отправила застройщику электронное письмо с претензией — они принесли извинения и через два рабочих дня предоставили мне другого ипотечного менеджера.

Но мне могли отказать и с верно поданной заявкой: я в декретном отпуске, мои задекларированные доходы за 2021 год — всего 112 000 ₽. Это зарплата за месяц плюс отпускные. Чтобы увеличить шансы одобрения кредита, я привлекла отца в качестве созаемщика и занялась своей кредитной историей.

Созаемщик — своего рода гарант, на которого ложится бремя выплаты ипотеки, если основной заемщик перестанет платить.

Моему отцу 48 лет, он ИП, а также трудоустроен как наемный работник. Чтобы сделать его созаемщиком, мы заполнили дополнительное заявление на ипотеку, подобное тому, что заполняла я. К нему мы приложили справку о сроках работы отца в компании и среднемесячной зарплате за последний год — 315 000 ₽.

Отец сразу согласился стать созаемщиком. Он знает, что если я перестану платить, то лишь в крайнем случае. И в такой ситуации я бы в любом случае обратилась к нему за помощью — не важно, был бы он в статусе созаемщика или нет.

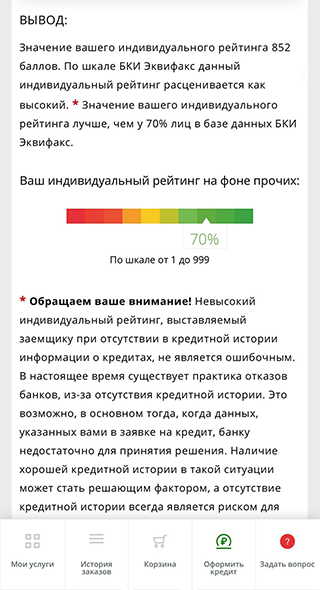

Как я привела в порядок свою кредитную историю. Через портал госуслуг можно запросить данные из Бюро кредитных историй, БКИ, и узнать свой кредитный рейтинг. Услугой можно пользоваться бесплатно раз в полгода. Я так и сделала.

Сначала подаем запрос через сайт госуслуг, а затем скачиваем отчет с кредитной истории на сайте БКИ. Мой рейтинг оказался выше среднего — 70%

Банки учитывают кредитную нагрузку — количество текущих кредитов. Важно, что в расчет включается лимит всех действующих кредитных карт. Так, изучив кредитную историю, я выяснила, что на мне висит кредитка «Халва» от «Совкомбанка» с лимитом 40 000 ₽. Я оформила ее пять лет назад, ни разу не пользовалась и забыла о ее существовании. Еще у меня были открыты две кредитки в Тинькофф — на 30 000 и 290 000 ₽.

В случае с картами кредитная нагрузка принимается за 10% от ее лимита. Например, при лимите 290 000 ₽ ежемесячная кредитная нагрузка считается 29 000 ₽, даже если не пользоваться кредитом.

Таким образом, моя кредитная нагрузка: ( 40 000 + 30 000 + 290 000) × 10% = 36 000 ₽. И в дополнение я рассчитывала на ипотеку с платежом до 61 000 ₽. То есть с точки зрения банка моя кредитная нагрузка в пике могла составить 97 000 ₽ в месяц. Понятно, что я бы это не потянула.

Закрыв кредитки, я улучшила свой профиль заемщика.

Я подала заявление на закрытие двух кредиток: в Тинькофф договор расторгли онлайн, а в случае с «Совкомбанком» пришлось ехать в их отделение

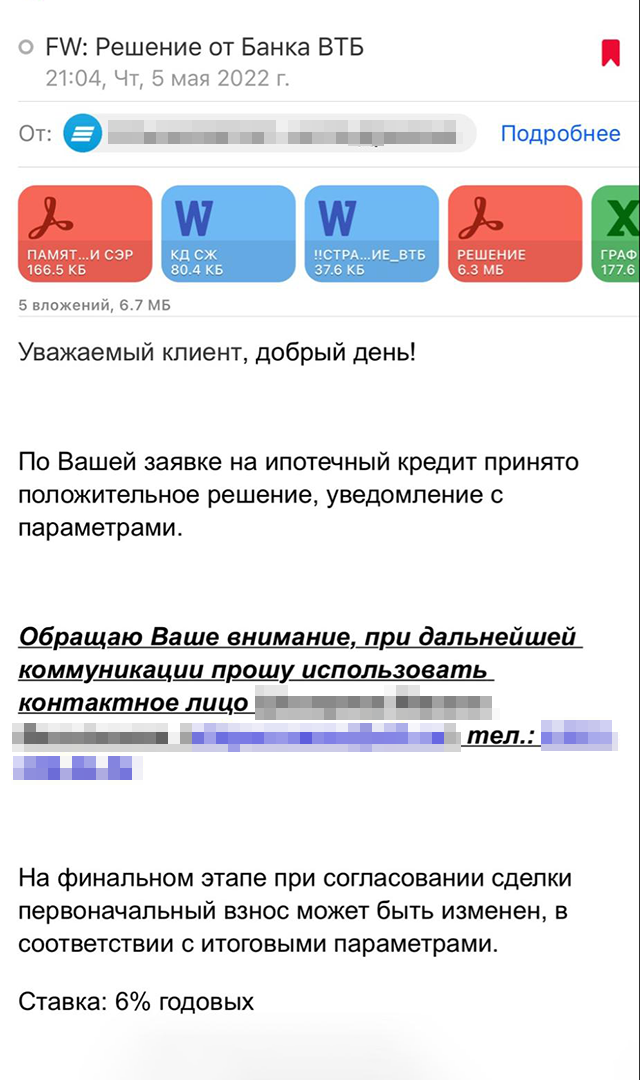

Как я получила субсидированную ставку. В мае 2022 года для выбранного мной ЖК субсидированную ставку 0,1% предлагал лишь МКБ — правда, цена квартиры увеличивалась на 9,2%. Мы подали в банк заявку, но через несколько дней пришел отказ.

Одновременно мы получили ответ от ВТБ: он одобрил ипотеку под 5,7%. Я обрадовалась и поспешила забронировать квартиру, чтобы зафиксировать ее стоимость и застолбить жилье за собой. Это платная услуга от застройщика — о ней расскажу ниже.

Одобрение от ВТБ пришло электронным письмом

Но вскоре меня ждал приятный сюрприз: ВТБ запустил по моему ЖК программу с субсидированными ставками — 0,1; 2,5 и 4%. Условия были менее выгодными, чем в МКБ: например, при ставке 0,1% стоимость квартиры подрастала аж на 25%. Но все равно это было выгодно в долгосрочной перспективе.

Так как у меня уже было одобрение от ВТБ на 5,7%, процедура перехода на субсидированную ставку была простой: застройщик написал рекомендательное письмо в банк с просьбой о снижении ставки. Проблем не возникло.

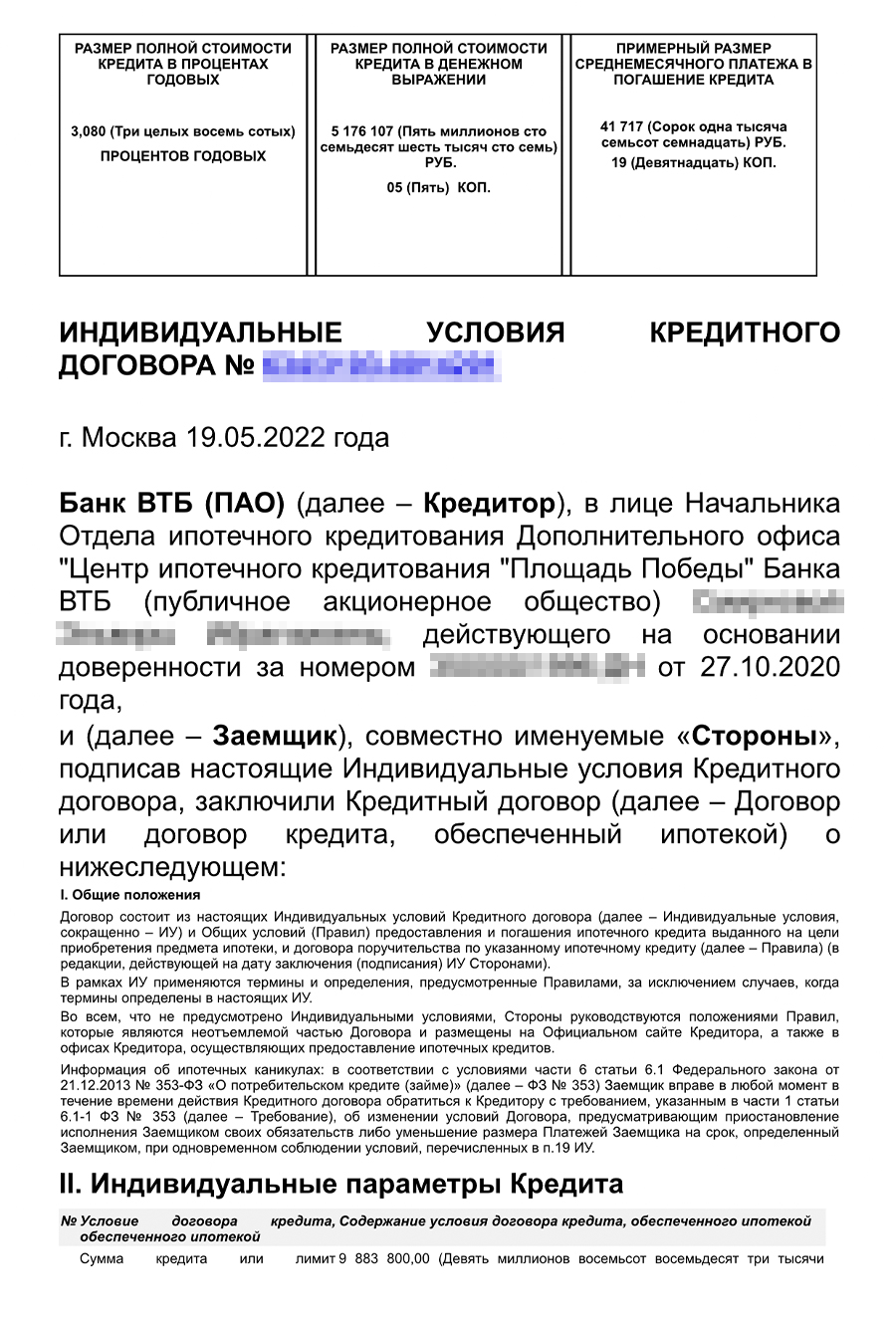

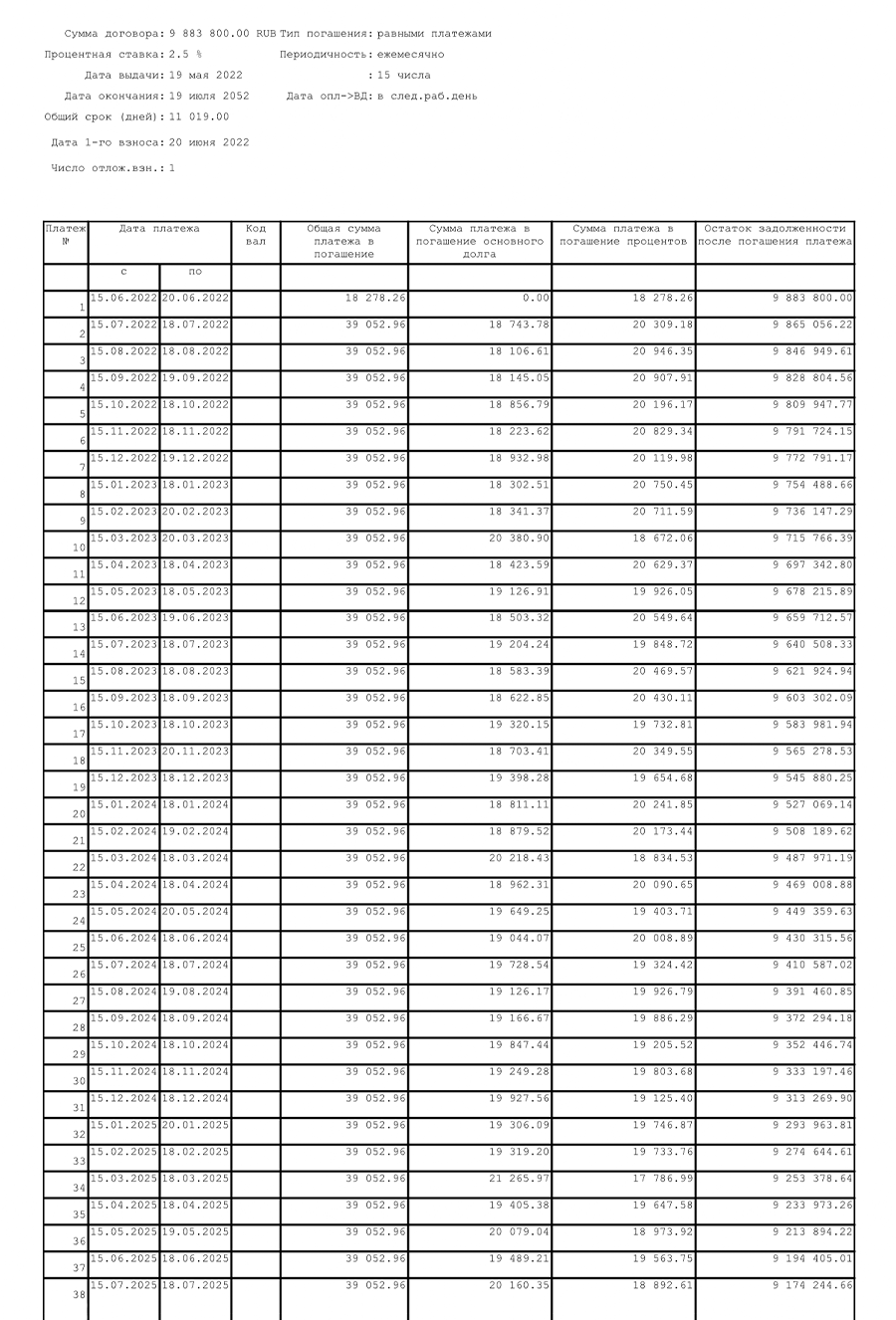

Оставалось только выбрать ставку. Я снова села за калькулятор и все пересчитала. Ипотеку рассматривала на максимальный срок — 30 лет — при базовой цене нашей однушки 10 837 324 ₽.

Расчеты ежемесячных платежей и общей переплаты по кредитам в разных банках и с разными ставками

| Ставка и название банка | Надбавка к базовой стоимости квартиры | Итоговая стоимость квартиры для кредитного договора | Первоначальный взнос (15%) | Ежемесячный платеж на 30 лет | Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) |

|---|---|---|---|---|---|

| 5,7% ВТБ | Нет | 10 644 277 ₽ | 1 596 641,55 ₽ | 52 512,51 ₽ | 9 856 866,85 ₽ |

| 5,25% МКБ | Нет | 10 644 277 ₽ | 1 596 641,55 ₽ | 49 961,38 ₽ | 8 938 456,51 ₽ |

| 2,5% ВТБ | +7,3% | 11 628 448,7 ₽ | 1 744 267,3 ₽ | 39 054,47 ₽ | 4 966 550,47 ₽ |

| 0,1% МКБ (не одобрили) | +9,2% | 11 834 357,81 ₽ | 1 775 153,67 ₽ | 28 364,63 ₽ | 1 149 095,57 ₽ |

| 0,1% ВТБ | +25% | 13 546 655 ₽ | 2 031 998,25 ₽ | 32 468,67 ₽ | 2 883 394,15 ₽ |

Расчеты ежемесячных платежей и общей переплаты по кредитам в разных банках и с разными ставками

| 5,7% ВТБ | |

| Надбавка к базовой стоимости квартиры | Нет |

| Итоговая стоимость квартиры для кредитного договора | 10 644 277 ₽ |

| Первоначальный взнос (15%) | 1 596 641,55 ₽ |

| Ежемесячный платеж на 30 лет | 52 512,51 ₽ |

| Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) | 9 856 866,85 ₽ |

| 5,25% МКБ | |

| Надбавка к базовой стоимости квартиры | Нет |

| Итоговая стоимость квартиры для кредитного договора | 10 644 277 ₽ |

| Первоначальный взнос (15%) | 1 596 641,55 ₽ |

| Ежемесячный платеж на 30 лет | 49 961,38 ₽ |

| Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) | 8 938 456,51 ₽ |

| 2,5% ВТБ | |

| Надбавка к базовой стоимости квартиры | +7,3% |

| Итоговая стоимость квартиры для кредитного договора | 11 628 448,7 ₽ |

| Первоначальный взнос (15%) | 1 744 267,3 ₽ |

| Ежемесячный платеж на 30 лет | 39 054,47 ₽ |

| Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) | 4 966 550,47 ₽ |

| 0,1% МКБ (не одобрили) | |

| Надбавка к базовой стоимости квартиры | +9,2% |

| Итоговая стоимость квартиры для кредитного договора | 11 834 357,81 ₽ |

| Первоначальный взнос (15%) | 1 775 153,67 ₽ |

| Ежемесячный платеж на 30 лет | 28 364,63 ₽ |

| Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) | 1 149 095,57 ₽ |

| 0,1% ВТБ | |

| Надбавка к базовой стоимости квартиры | +25% |

| Итоговая стоимость квартиры для кредитного договора | 13 546 655 ₽ |

| Первоначальный взнос (15%) | 2 031 998,25 ₽ |

| Ежемесячный платеж на 30 лет | 32 468,67 ₽ |

| Итоговая переплата по кредиту (все проценты банку + надбавка к стоимости квартиры) | 2 883 394,15 ₽ |

При высоких ставках стоимость квартиры не увеличивалась, более того, застройщик давал скидку около 150 000 ₽. Но это не имело значения, так как переплата по процентам за 30 лет составит 8—9 млн рублей, то есть практически еще одну стоимость квартиры.

Лучшие условия были у МКБ при ставке 0,1%. Переплата за все время с учетом подорожания квартиры примерно на 800 000 ₽ — 1,15 млн рублей за 30 лет. Но банк не одобрил мне эту ипотеку.

Второй по привлекательности вариант был у ВТБ при ставке 0,1% — но там требовался первоначальный взнос более 2 млн рублей. Мне не хватало буквально 200 000 ₽, иначе я бы взяла этот вариант, так как на горизонте 30 лет общая переплата — около 2,9 млн рублей.

В результате я остановилась на ставке 2,5% с увеличением стоимости квартиры на 7,3% и ежемесячным платежом 39 000 ₽. В этом случае переплата за 30 лет составит почти 5 млн рублей, но для моей ситуации это оптимальный вариант.

4,97 млн ₽ я переплачу за 30 лет при ставке 2,5%

Как забронировали квартиру у застройщика и оформили сделку

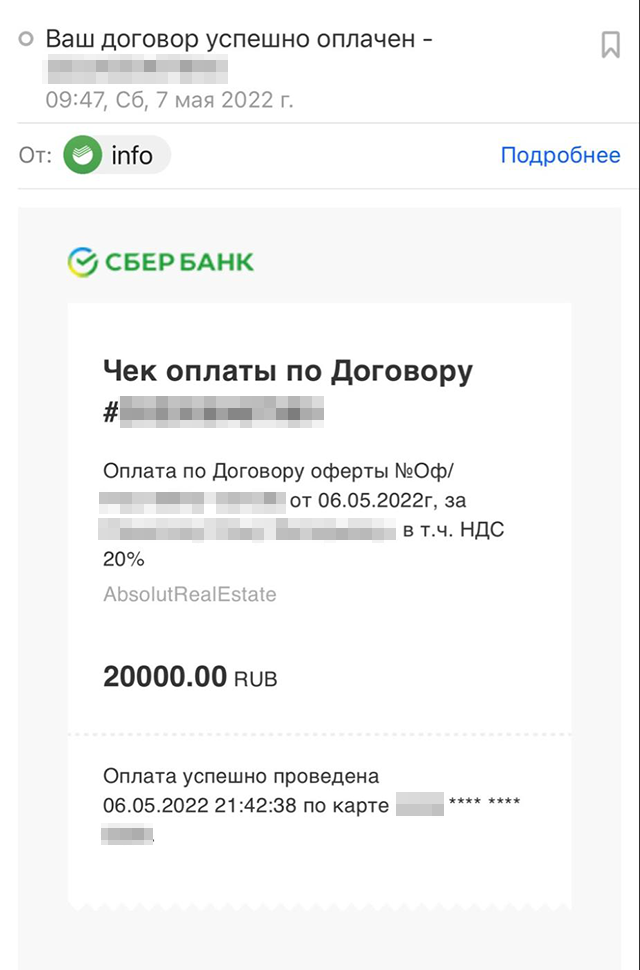

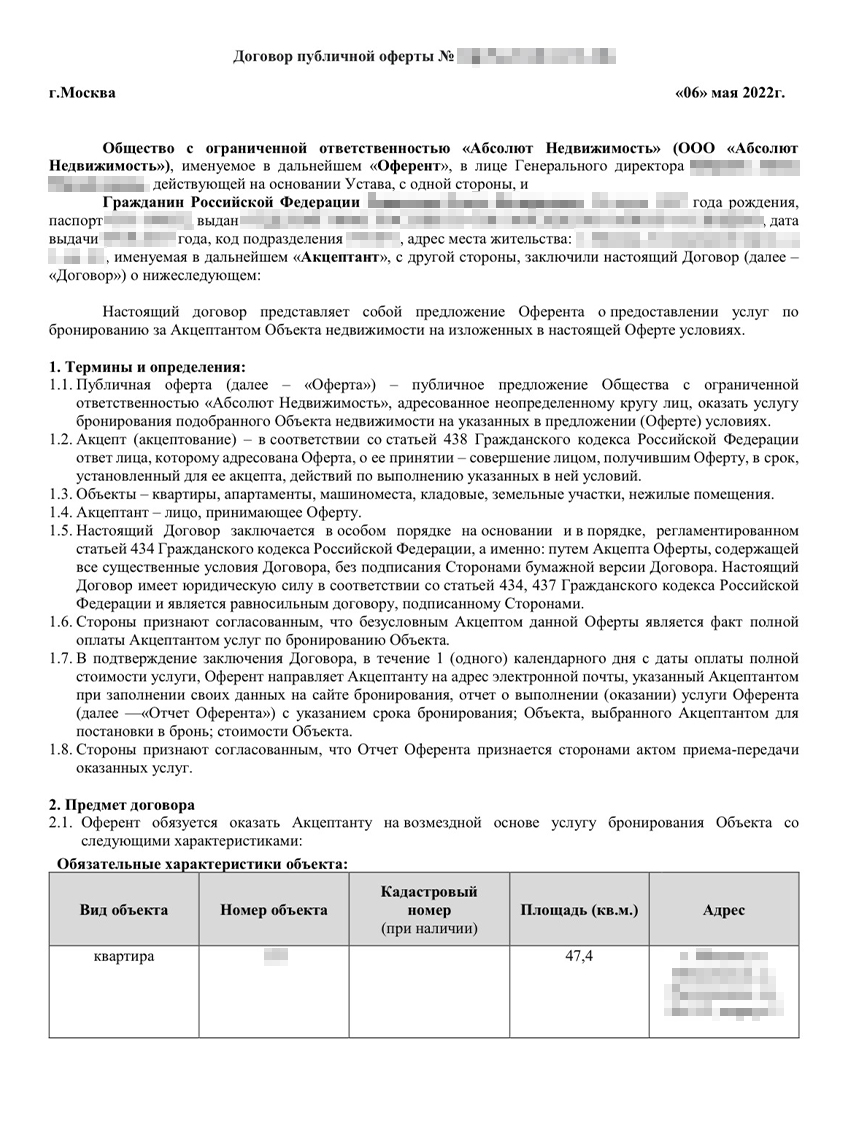

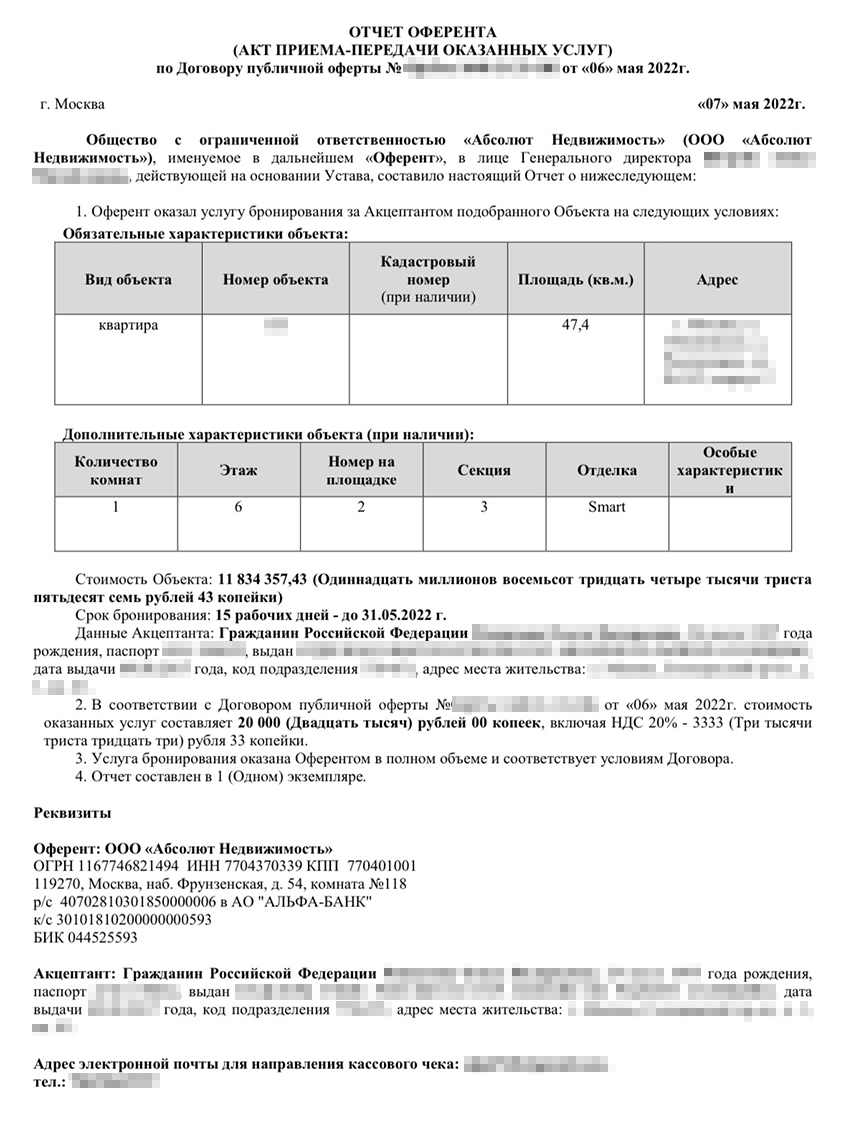

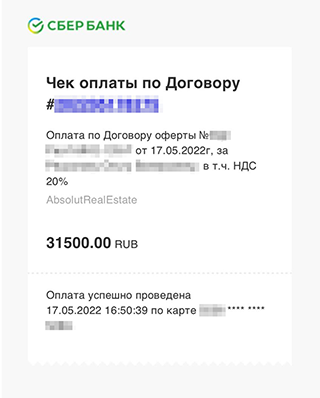

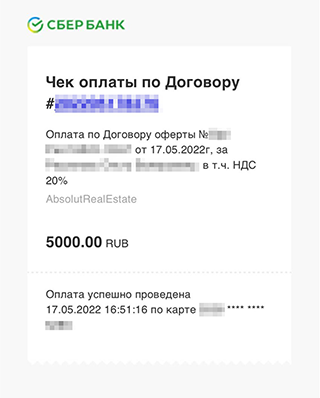

Я торопилась забронировать квартиру, чтобы на нее не выросла цена. Бронирование платное, мне оно обошлось в 20 000 ₽, бронь действовала 15 дней. Это отдельная услуга, которая не включена в стоимость жилья.

Я сделала бронь, как только пришло одобрение от ВТБ по ставке 5,7%. Это было правильным решением. Еще две недели банк одобрял субсидированную ставку, мы готовились к сделке. За это время цены поднялись, и аналогичные квартиры в ЖК выросли в цене почти на 1 млн рублей — более чем на 10%. То есть бронь многократно окупилась. А еще не пришлось сидеть на иголках, каждый день переживая, что квартира уйдет или изменится цена.

Менеджер от застройщика прислал мне ссылку для оплаты брони, и я оплатила услугу картой

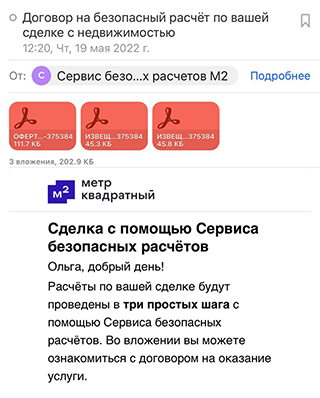

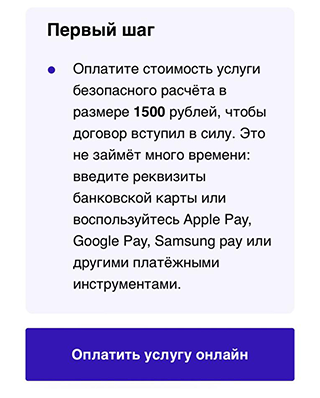

В конце мая 2022 года мы подписали ипотечный договор с ВТБ. После этого нужно было оплатить застройщику допуслуги — ипотечного менеджера, оформление договора долевого участия в Росреестре и открытие аккредитива в банке. Аккредитив — это виртуальная банковская ячейка, через которую проводят сделку.

В сумме за услуги застройщика мы отдали 56 500 ₽ — эти деньги не входят в стоимость квартиры. Застройщик получил их в свою кассу — в то время как плату за квартиру он принял через аккредитив.

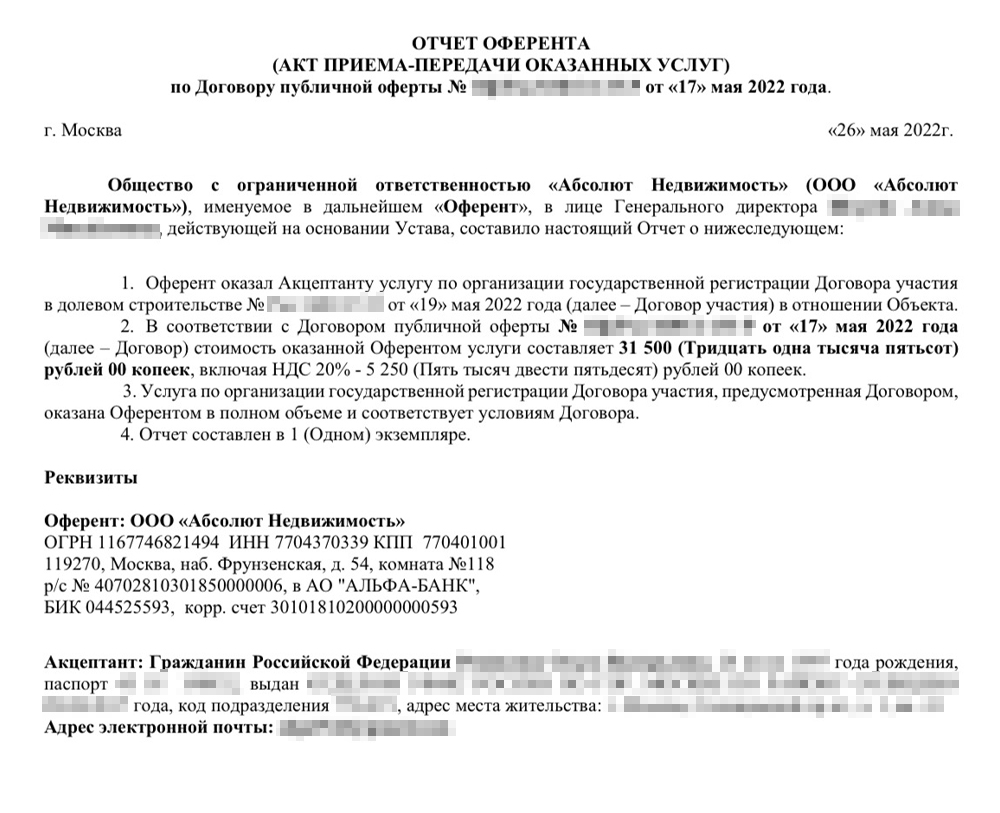

Отчет застройщика о том, что он организовал регистрацию ДДУ в Росреестре, — 31 500 ₽

Последовательность оформления сделки. Вот как вся процедура покупки квартиры выглядела пошагово:

- Мы забронировали квартиру у застройщика и после ответов от банков выбрали процентную ставку — от этого зависели сумма первоначального взноса и размер ежемесячного платежа.

- Пошли в банк и подписали ипотечный договор. Внесли первоначальный взнос через кассу банка на аккредитив, который открыли там же .

- В тот же день, когда подписали ипотечный договор, заключили ДДУ с застройщиком. Для этого мы поехали в его офис. Там меня попросили скачать приложение Sign.Me, в котором происходит выпуск электронной подписи. Все документы с застройщиком подписываются электронно, даже в случае личного визита в офис. В приложении нужно было авторизоваться по телефону, а затем ввести паспортные данные и СНИЛС с фото. Выпуск подписи занял 15 минут.

- По условиям ипотечного договора требовалось оформить страхование жизни. Это на случай, если с заемщиком что-то случится, — тогда страховая компенсирует долг банку. Мне страховка обошлась в 11 115,72 ₽, я покупала полис онлайн. Далее расскажу, как получилось сэкономить на страховке.

- Когда ипотечные деньги поступили на счет-аккредитив, застройщик сам обратился в Росреестр, чтобы зарегистрировать ДДУ. Регистрация заняла семь дней.

В приложении Sign.Me, которое меня попросили скачать в офисе застройщика, происходит выпуск электронной подписи и подписание ею ДДУ

Когда договор подписан, застройщик заинтересован быстрее зарегистрировать его в Росреестре, так как это условие для раскрытия аккредитива. У нас регистрация заняла неделю, об успехе сообщил менеджер застройщика

Как сэкономили на страховании жизни и квартиры

Когда банк оформляет ипотеку, то требует застраховать жизнь и работоспособность заемщика. Страховка оформляется на год, затем ее нужно каждый раз продлевать. Если этим пренебречь, ставка по кредиту повышается — это прописывается в ипотечном договоре.

Когда квартира сдана и оформлена в собственность, банк может потребовать застраховать еще и ее. Если этого не сделать, также могут поднять процентную ставку. Я об этом пока не думаю: до сдачи квартиры еще долго. От меня потребовалось только страхование жизни.

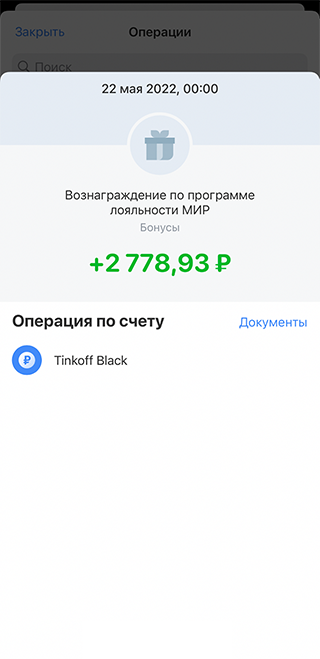

Вот как у меня получилось на этом сэкономить. От застройщика я получила рекламное письмо с предложением воспользоваться услугой одной из компаний. Затем я зашла на сайт ВТБ и проверила, что компания числится в списке аккредитованных банком страховщиков. У страховщика действовала акция: если оплачивать полис картой «Мир», кэшбэк 20%. С учетом этого полис обошелся в 11 115,72 ₽.

Список страховых компаний, аккредитованных ВТБ

Для сравнения я воспользовалась калькулятором страхования жизни — самый выгодный вариант стоил 13 900 ₽. Когда мы оповестили банк, где оформим полис, нам предложили страховку от «Согаза» за 13 200 ₽, которая раньше стоила 24 644 ₽. Но я отказалась.

Документ от страховой компании с подтверждением оплаты полиса

Что в итоге

Я не планирую погашать ипотеку досрочно, так как сейчас свободные деньги выгоднее откладывать под процент на банковский депозит или вкладывать в ОФЗ. Ставка по моей ипотеке — 2,5%, а накопительные счета можно открыть под 7,5% годовых, что я и сделала.

Для уменьшения срока ипотеки планирую использовать материнский капитал. Это равноценно частичному досрочному погашению: можно уменьшить срок кредита или размер ежемесячного платежа. По умолчанию банки засчитывают материнский капитал для уменьшения платежа, и это хороший вариант. Если уменьшить платеж, но продолжать вносить прежние суммы, то переплата будет как при снижении срока. Зато в случае финансовых проблем платить легче, ведь обязательные платежи уменьшились.

На первого ребенка у меня есть материнский капитал 483 881,83 ₽. Сейчас жду второго. В 2022 году на него я бы получила маткапитал 168 600 ₽. Роды планируются на февраль 2023 года, маткапитал довольно часто индексируется — возможно, выплаты подрастут.

Если бы я решила внести маткапитал 483 881,83 ₽ на погашение части ипотеки сейчас, я бы сократила срок выплат на 25 месяцев — чуть более двух лет.

Станьте героем Т—Ж. Покупали недвижимость? Расскажите, как все прошло и что купили

Рассказать

Обложка — absrealty.ru

Ольга Решилова

Что думаете о субсидированной ипотеке? Насколько это выгодно?

Отредактировано

«Семейное положение. Я в гражданском браке. С супругом — отцом нашей дочери»

Пишите правильно: «я мать одиночка, с сожителем (отцом моей дочери)»

Для банка и госорганов вы именно такая. Это только в ваших фантазиях вы замужняя, семейная дама.

Юрий, меня ещё очень умилило, что нерегистрация брака (ведь «муж») и работа по ГПХ дают автору возможность получать выплаты из наших налогов. Прямо чувствую, что все не зря.

Кстати, когда какая-нибудь из этих схем выйдет боком, ожидаю большую статью о том, что государство очень плохое.

Автор статьи

Юрий, добрый день, да, официально я мать-одиночка и в нашем случае с ипотекой это плюс, так как супруг в сделке с квартирой не участвует финансово и квартира не будет делиться в случае разногласий с супругом, а останется мне и детям, которым в дальнейшем будут выделены доли по правилам внесения мат.капитала в погашение части ипотеки.

Ольга, у вас с мужем раздельный бюджет?

Не кажется вам странным, что МКБ отказал в ипотеке под 0,1%, по которой ежемесячный платеж 28 тыс, что гораздо ниже чем в одобренной им же ипотеке под 5,25 % с ежемесячным платежом в 49 тыс?

Автор статьи

Булат, МКБ мне не одобрили ипотеку ни под 0,1, ни под 5,.25, — эти расчёты приведены в статье как то, на что я опиралась, когда подавала документы. После подачи заявки МКБ отказал по всем ставкам

Автор статьи

Булат, добрый день, да, бюджет раздельный. Как мне объяснили представители застройщика МКБ очень скрупулёзно рассматривает всех заемщиков и требует официальные доходы, которых у меня было немного в связи с декретным отпуском. ВТБ банк одобрил мою ипотеку по двум документам — паспорт и Снилс — то есть не так требовательны, не требовалась справка с работы, справка из налоговой и тд

Отредактировано

Булат, не кажется. Я самозанятая. И так же облизнулась на ставку 0,1% в МКБ. Но застройщик мне сразу сказал МКБ самозанятых не рассматривает. Так что оформляем в Сбере под 2% годовых. Сбер подробно со мной побеседовал, какие суды веду, сделки сопровождаю, работаю ли я по постоплате. Из каких средств сформирован 1 взнос. И только потом одобрил мне ипотеку. Так как у меня все платежи проходят в Сберике, то им и не потребовалась даже справка о доходах самозанятой, только паспорт и СНИЛС

Ольга, не «супруг», а «сожитель».

Ольга, нет такого понятия с юридической точки зрения, как гражданский муж\супруг. правильно — сожитель.

Комментарий удален пользователем

>Надбавка к БАЗОВОЙ СТОИМОСТИ КВАРТИРЫ +25%

>То есть ТЕЛО долга сходу идет +25%

>Выгодно! 0.1%!

>У банка появляется предмет залога с изначально сильно завышенной оценкой

Не развод. Твердо и четко.

Анатолий, ну а что делать в случае автора. Жилья у нее нет и ,видимо, не предвидится. У партнёра тоже ничего нет, только в не обозримом будущем наследство от матери.

Alexandra, Я скорее про сам продукт «субсидированная ипотека под 0.1%»

Анатолий, согласна. Развод.

Но если выбора нет.

Alexandra, а в чём развод? От вас скрывают какие-то условия? Вас как-то обманывают?

Развод=обман.

Алексей, Развод — создают видимость выгоды для тех, кто не может детально просчитать предлагаемую финансовую схему

Юрий, Дожили. Проценты, математика, 6-ой класс. Не в состоянии посчитать и сравнить процентные переплаты, а поэтому это развод. Таким людям в принципе ничего в кредит не советовал бы брать.

Юрий, какую там они видимость создают? Все условия открыты, сядь с калькулятором и посчитай.

Алексей, конкретно от меня? Не думаю

Анатолий, отличный повод оставить заемщику долг в 2.5М в случае его несостоятельности и продажи залога с аукциона��

Анатолий, есть другой заход. За +25% покупаем услугу снижения ставки на нужный период

Анатолий, упустили 1 момент застройщик платит сразу банку практически эту разницу в 25% и у банка появляется страховка на тот случай, если по мнение ряда авторов залог будет не ликвиден.

Да полетят в меня тапки и минусы, но куда второго ребёнка на 47,4 квадрата в однушку?�� Ведь дети будут расти, станут подростками, а это ой-ей какие расходы…����ещё и бремя ипотеки..тяжеловато..

Незнакомка, слушайте, а то что они сейчас на 38м живут со свекровью и рожают второго? При этом, папа даже не муж.

Helen2020, все же для семьи с двумя детьми лучше двушку на первом этаже надо было брать

Незнакомка, знаю кучу советских семей, вырастивших в таких условиях по два ребёнка. Не образец, конечно, но как-то мы все выросли (тут должна быть шутка «а кто вам сказал, что вы нормальные?»). В целом, не вижу в этом ничего сверх криминального.

Отредактировано

No, разумеется, в этом нет ничего криминального. Это лишь вопрос собственного комфорта. Я в свои 27, имея в качестве добрачного имущества 2ку 75 кв не решусь на 2го ребёнка, если лично у меня (не у супруга) не будет дохода, который позволит поднять 2 детей и о себе не забывать. Для меня приоритетным является то, чтобы у каждого ребёнка была своя отдельная комната, особенно если дети разнополые.

Незнакомка, понимаю вас и разделяю ваше мнение. Но, вспоминая как мы с сестрой вдвоём жили в комнате около 7 кв м, понимаю, что, теоретически, если припрёт, то можно и так жить)

А так, да: лучше быть здоровым богатым, как говорится.

Автор статьи

Незнакомка, понимаю Вас, я имею личные доходы и не рассчитываю на доходы супруга, то есть планируя второго ребёнка я полностью осознавала степень ответственности. И приобретение данной квартиры — один из шагов, в идеале, конечно, бОльшая площадь, но я описала в статье, почему выбрала именно большую однокомнатную с отделкой вместо двушки без отделки — средства на отделку нужно ещё скопить к моменту сдачи дома. А так через 2 года мы уже сможем переехать в квартиру побольше и постепенно работать над дальнейшим увеличением жил.площади.

Ольга, пусть у Вас все получится!

Я ничего не понимаю.

Доход за год 10 тыс/мес, планируемый платеж 40 тыс /мес.

При этом им с дочкой , а потом еще и со вторым ребенком надо есть.

У меня такое ощущение, что есть «дурак» который это будет платить, чтобы у автора появилась «своя» квартира.

На горизонте нескольких десятилетий инфляция будет уменьшать покупательную силу денег, тем самым обесценивая долг банку. Так, если посчитать на калькуляторе инфляции, за последние 20 лет — с июля 2002 по июль 2022 года — инфляция составила 431%: тогдашние 1000 Р эквивалентны 5300 Р сейчас. Деньги обесценивались в среднем со скоростью 21,5% годовых.

Это популярное заблуждение будет оправдано только в том случае, если ваша зарплата будет расти хотя бы на тот же процент инфляции. Иначе условно сейчас на жизнь вам надо 80к, ипотека 30к. А через 15 лет на жизнь нужно будет 150к и ипотека те же 30к, а зарплата выросла только на 30%. И вот вам этих денег уже не хватает и непонятно как ипотеку гасить, долг по-преднему большой. И мотивации досрочно гасить в течение этих первых 15 лет у вас не будет, ведь это на проценты практически не влияет

alena_lanskaya, дополню, некорректно сравнивать предыдущие 20 лет с будущими 20ю годами. Совершенно другая экономическая обстановка, если можно так выразиться. Разумнее смотреть на период с 1980 по 2000

Да ещё есть ньюанс, если вы вдруг официально зарегиструете брак, а потом разведетесь, то половину суммы от ипотечных платежей за период брака нужно будет отдать супругу.

Блинкомом, насколько я знаю, можно попробовать доказать при разводе и разделе имущества, что платила только женщина и своими деньгами, а не общими.

А вообще ещё лучше сделать брачный договор, где будет прописано это условие, что в случае развода квартира остаётся ее обладателю и другая сторона не претендует также и на платёж по ипотеке. И все)

Ольга, так у вас изначально квартира дороже, нюанс в этом.

Насколько я понимаю история такая.

Есть квартира с базовой ценой 10 млн.

Приходишь с наличкой — цена 9 млн в дкп и по факту

Приходишь с обычной банковской ипотекой (без участия застройщика) — цена 10, платёж 100,

Приходишь с ипотекой с участием застройщика ( от 0.1% до. ) — цена в дкп +7.3% в вашем случае =10730000, в случае с 0.1% — 12500000 цена в дкп.

И дальше уже уменьшается тело кредита, как при стандартной ипотеке. Но у вас изначально оно больше.

И при выходе на продажу вы будете конкурировать с квартирами, котрые были куплены за нал или с обычной ипотекой. И пиодоваться они будут дешевле.

Условно через 5 лет со ставкой 0.1% вы будете должны банку 10 млн, а те кто покупал с обычной ипотекой 7. И стоять в продаже вы будете рядом с ними по одной цене, но свободных денег после этого у них останется 3 млн, а у вас 0.

Все цифры просто для понимания схемы.

Ольга, so called «путинские выплаты» — как раз очень даже да. Иначе бы все женщины в декрете их получали. Но нет, надо быть формально бедным.

Именно комбинация «небелая зарплата» + нерегистрация брака и опустили формальную планку дохода.

Выплаты по уходу за ребенком — это отдельная тема, само собой. Тут согласен.