Как получить кредит самозанятым: топ-5 советов

В сентябре 2023 года количество самозанятых в России достигло 8,4 млн человек, следует из статистики Федеральной налоговой службы (ФНС). Это официально зарегистрированные налогоплательщики на профессиональный доход. Эта доля трудоспособного населения является потенциальными заемщиками для российских банков. Многие из них предлагают самозанятым различные кредитные продукты — кредитные карты, потребительские кредиты, ипотеки, автокредиты.

Однако получить такой заем может быть не так просто, говорит директор по маркетингу Национального бюро кредитных историй Алексей Волков. «Несмотря на то что ФНС и Банк России договорились еще два года назад о том, что справка из приложения «Мой налог» должна подтверждать доход самозанятого, некоторые банки продолжают отказывать таким заемщикам в кредитах. Причина — в повышенных рисках. В условиях экономической нестабильности последних лет, когда банки начали массово снижать аппетит к рискам и увеличивать требования к заемщикам, пострадали в том числе и самозанятые», — говорит Волков.

Крупные российские банки не предоставили «РБК Инвестициям» подробную статистику отказов по кредитам для самозанятых. В пресс-службе «Сбера» сообщили, что динамика выдачи кредитов самозанятым повторяет общий тренд выдачи потребкредитов. «Оценка кредитного риска самозанятых осуществляется аналогично оценке рисков по физическим лицам с учетом особенностей дохода при расчете платежеспособности клиентов. Надбавок к ставке для самозанятых в «Сбере» нет», — добавили в банке.

Комментируя получение ипотеки, в пресс-службе банка «Открытие» сообщили, что для самозанятых могут быть более жесткие требования к первоначальному взносу и комплекту предоставляемых документов при подаче заявки. При этом, подчеркнули в банке, ставки для этой категории заемщиков не отличаются от ставок для стандартных заемщиков. Самозанятым доступно оформление ипотеки на первичном и вторичном рынках как по льготным, так и по классическим программам.

Как самозанятым подтвердить доходы при оформлении кредита

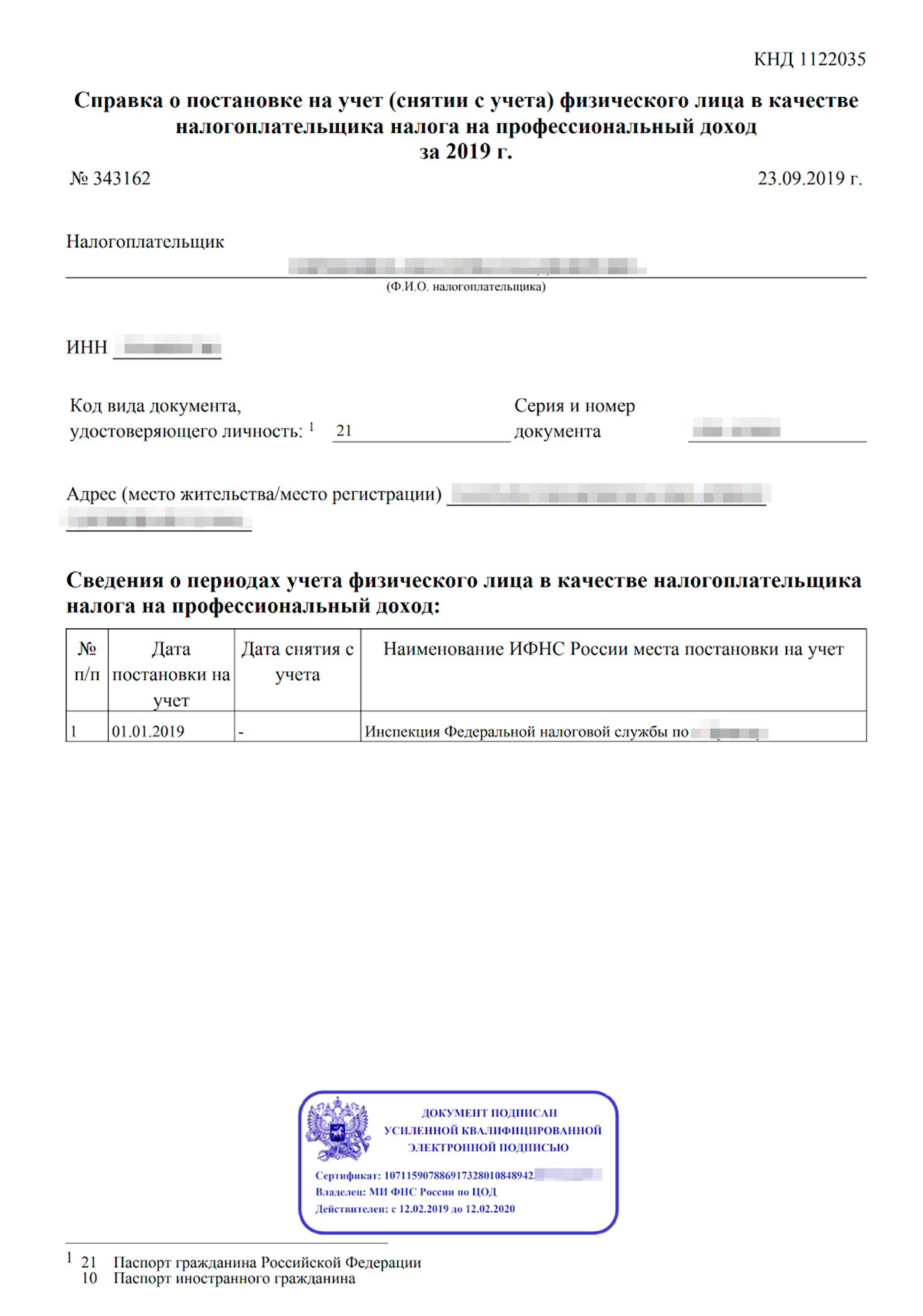

ФНС объяснила банкам и самозанятым, как быть с подтверждением заработков, когда нужно оформить кредит. Это разъяснения для тех, кто платит налог на профессиональный доход, НПД, который еще называют налогом на самозанятость.

Если вы применяете этот спецрежим как ИП или просто физлицо, теперь стало проще взять кредит: справку можно получить через интернет, а банки должны принимать ее как официальный документ о сумме заработка.

Зачем самозанятому получать справку о доходах

Справка о доходах может пригодиться в разных ситуациях.

Для оформления кредита. Банки обязаны рассматривать информацию о заработках. При необходимости у вас могут также запросить подтверждение статуса самозанятости.

Для подтверждения легальности денег. Если у банка возникнут сомнения в легальности ваших прибылей, документ покажет, что вы честно заработали эти деньги.

Для получения соцзащиты и пособий. При назначении многих пособий и выдаче субсидий учитываются все денежные поступления граждан — в том числе от самозанятости. От суммы общего дохода зависят субсидии на оплату жилищно-коммунальных услуг или льготы для малоимущих.

Например, чтобы получать пособие по беременности, среднедушевой доход семьи будущей мамы не должен превышать региональный прожиточный минимум на душу населения. При этом соблюдается правило нулевого дохода: если у беременной вообще нет заработка без уважительной причины из утвержденного списка, пособие она не получит. Небольшие доходы от самозанятости в таком случае будут на руку.

Для получения визы. Вместо справки о доходах от работодателя, которая раньше называлась 2-НДФЛ , можете приложить к документам справку о доходах самозанятого. Однако у консульств иностранных государств нет обязательства учитывать ее при рассмотрении вашего дела, если в списке документов указан именно документ от работодателя.

Для подтверждения платежеспособности. Чаще всего это нужно банкам, чтобы принять решение о выдаче кредита или назначении вас поручителем, но могут быть и другие ситуации: например, вам нужно подтвердить заработки для органов опеки.

Как подтвердить доход самозанятому

Если платите налог на профессиональный доход и планируете брать кредит, можно официально подтвердить свой заработок для банка. Вот как это сделать:

- в приложении «Мой налог» — «Прочее» → «Справки»;

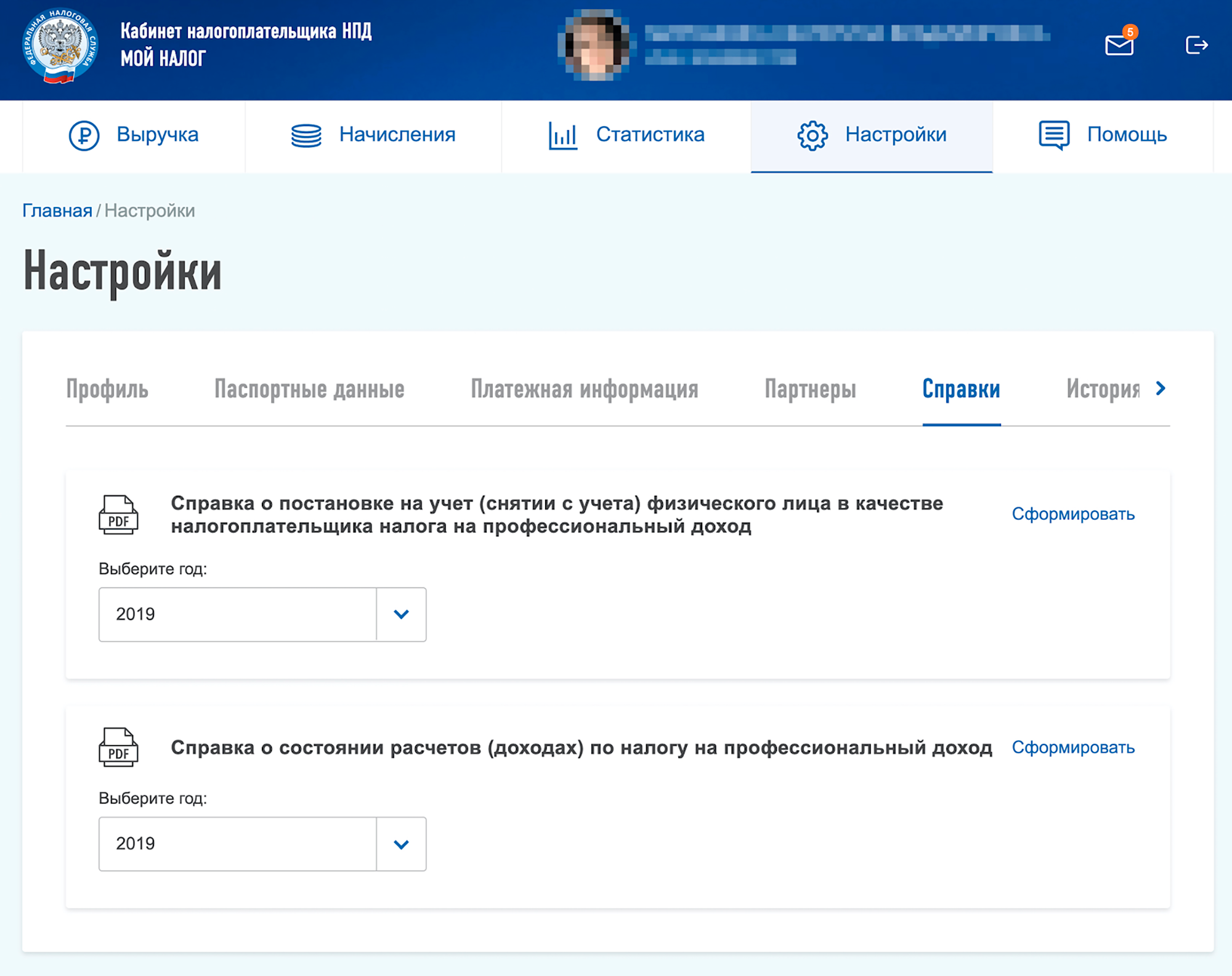

- через личный кабинет — «Настройки» → «Справки» → «Справка о состоянии расчетов».

Документы формируются моментально, ответ приходит с электронной подписью ФНС. Документ можно отправить по электронной почте или сохранить.

Эти способы подходят и для подтверждения регистрации в качестве самозанятого. Банк может проверить постановку и сам — через сервис на сайте ФНС.

Письмо ФНС от 13.09.19 № ЕД-4-20/18515

Кого это касается?

НПД — это льготный налоговый режим, который появился в 2019 году.

Если работать на этом режиме, с учетом вычета можно платить налог по ставке 3 или 4%. А когда вычет закончится, с поступлений от физлиц надо будет платить 4%, а от ИП и юрлиц — 6%. Деклараций, фиксированных страховых взносов и онлайн-касс на этом режиме нет. Чеки для клиентов можно формировать в приложении, а для регистрации не придется идти в налоговую инспекцию.

Еще это касается банков, в которые самозанятые обращаются за кредитами. Теперь понятнее, какой документ нужно представить, чтобы подтвердить свои заработки при оформлении ипотеки или кредитной карты.

Как выйти из тени

Курс о том, кому выгодно становиться самозанятым, как принимать платежи и платить налоги

Пройти курс

В чем была проблема с подтверждением доходов?

Когда потенциальный заемщик подает заявку на кредит, банк может попросить его подтвердить заработки. Это можно сделать разными способами:

- ИП представляют декларацию за последний налоговый период, книгу учета доходов или выписку по расчетному счету.

- Физлица берут справку у работодателя.

Эти варианты помогают официально подтвердить заработок: на документах стоит печать работодателя или налоговой. Банки понимают, что это за формы, откуда они взялись и как их проверить.

С самозанятыми были проблемы. Они не подают декларации, деньги им могут поступать на личную карту, ни книги учета, ни онлайн-кассы нет. И работодателя у плательщика НПД тоже нет. Нет работодателя — нет и подтверждения.

Из-за этого банки отказывали самозанятым в кредитах. Получалось, что человек легализовался, честно платит налоги и показывает государству свои прибыли, а взять кредит не может.

На самом деле самозанятые могут взять официальную справку о своих заработках, причем быстрее и проще, чем все остальные заемщики. Но некоторые банки такие документы не принимали — причем даже те, что сами предлагают сервисы для самозанятых. Теперь ФНС объяснила, как должно быть.

Как подтверждать доходы на НПД?

Чтобы подтвердить заработки, нужно сформировать справку в приложении «Мой налог» или в личном кабинете. для этого не придется идти в налоговую, писать заявление и ждать, пока будет готов документ.

Все можно сделать через интернет за несколько минут.

Через приложение. У плательщиков НПД есть специальное мобильное приложение «Мой налог». Через него можно быстро зарегистрироваться, отправлять чеки клиентам и в налоговую, проверять начисления и следить за своими поступлениями. Там же формируются две справки:

- О том, что самозанятый на самом деле зарегистрирован на НПД.

- О доходах за любой период.

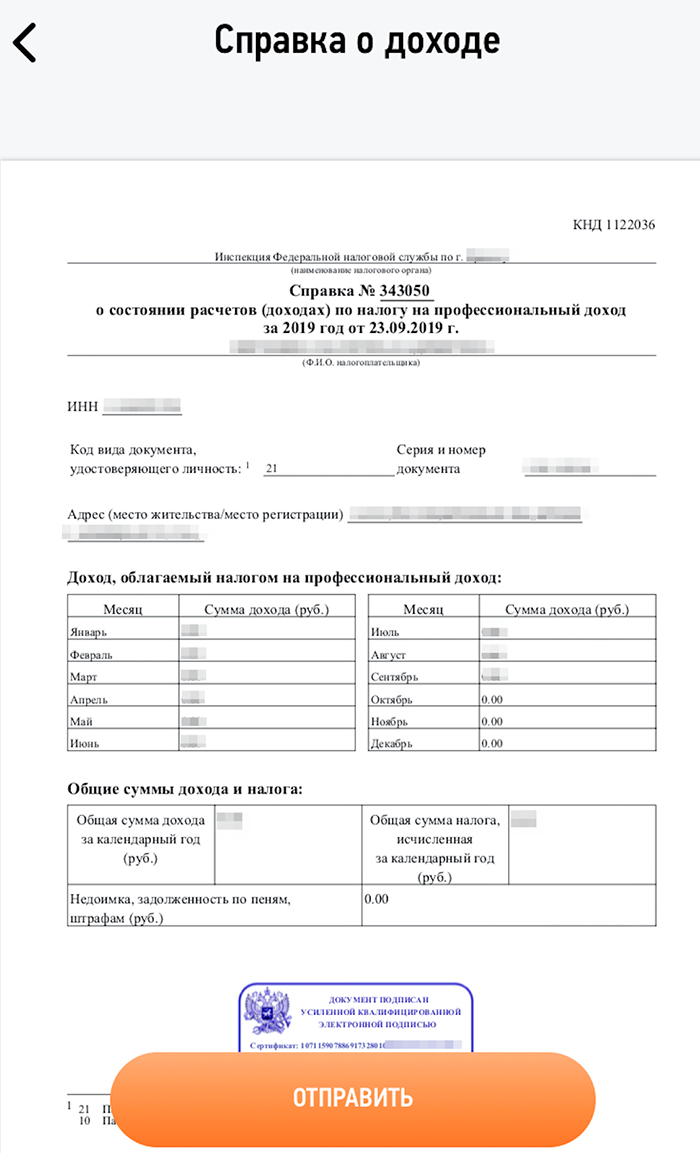

Справка о доходе из приложения формируется в разделе «Прочее»

Ответ на запрос приходит моментально. Документ можно отправить на электронную почту или сохранить. Есть электронная подпись налоговой — подтверждение, что это официальный документ из государственной базы

Через личный кабинет. У самозанятых есть свой личный кабинет. Это не то же самое, что личный кабинет налогоплательщика, куда приходят налоговые уведомления и где формируются декларации 3-НДФЛ.

Правильная ссылка для самозанятых: lknpd.nalog.ru.

В личном кабинете справка формируется в «Настройках». Ответ приходит моментально, вид у документа такой же, как в приложении: это официально установленная форма

Также в приложении и личном кабинете можно сформировать справку о статусе самозанятого — что он реально зарегистрирован на этом режиме. Хотя банк и сам может это проверить через специальный сервис.

Документ подтверждает, что физлицо применяет НПД и отчитывается перед налоговой о своих заработках

ФНС объяснила, что эти справки можно использовать для подтверждения дохода и регистрации. Эту информацию даже официально довели до Банка России.

Диалог с банком по поводу подтверждения заработков может выглядеть примерно так:

— Где вы работаете?

— Я самозанятый, применяю налог на профессиональный доход.

— Могу прямо сейчас сформировать справку и отправить на электронную почту. Или проверьте мой статус на сайте ФНС. Вот ИНН.

— Чем подтвердите свои заработки?

— Есть справка из налоговой, она с электронной подписью ФНС. Сформирую прямо сейчас в приложении «Мой налог» и отправлю, куда скажете.

— Ничего не знаем про такие документы, это не подтверждение дохода, давайте 2-НДФЛ.

— В письме от 13.09.19 № ЕД-4-20/18515 ФНС объяснила банкам, что эти справки официально подтверждают заработок плательщиков НПД. Центробанк тоже в курсе: ему направили отдельное письмо от 9.08.2019 № СД-3-3/7361@. Куда я могу отправить официальную справку о доходах для проверки?

Если самозанятый работает по трудовому или гражданско-правовому договору

Самозанятость можно совмещать с основной работой. Например, можно быть поваром в кафе с трудовым договором и официальной зарплатой и одновременно выпекать торты на заказ как самозанятый. Это разные виды заработков, но банку можно представить сведения о каждом из них:

- Работодатель выдаст копию трудовой книжки и справку о доходах по трудовому договору.

- Заработки от самозанятости можно подтвердить справкой из приложения.

Так же с гражданско-правовым договором. Там нет трудовой книжки, но заказчик тоже удерживает НДФЛ, сдает в налоговую сведения о доходах и платит страховые взносы. Чем больше денежных поступлений удастся подтвердить, тем выше шансы на одобрение кредита.

Раньше у тех, кто ведет бизнес без регистрации и налогов, было мало шансов взять ипотеку или автокредит. Или приходилось платить повышенные проценты. Теперь с этим проще: платить налоги от подработок или небольшого бизнеса может быть выгоднее, чем переплачивать банку из-за повышенной ставки.

Обложка — Межрайонная инспекция Федеральной налоговой службы России № 11

Екатерина Мирошкина

Стоит ли выходить из тени ради одобрения кредита?

Цитата из статьи:

«Диалог с банком по поводу подтверждения доходов может выглядеть примерно так:»

Может, где-то в параллельной реальности и может, но конкретно к банку «Тинькофф» это применимо примерно никак. В нашей реальности диалог с милой барышней-оператором был таким:

.

— Вы официально трудоустроены?

— Я самозанятый, плачу налог на профессиональный доход

— Т.е. Вы предприниматель, у Вас ИП?

— Нет, я «самозанятый»

— Ну, у вас своя фирма, ООО?

— Нет

— То есть, получается, вы нигде официально не трудоустроены?

— Я самозанятый, плачу НПД

. и дальше по кругу. В итоге она так и не поняла, о чём я вообще толкую и, видимо, записала меня в безработные, потому как одобрили только 30% от запрошенной суммы.

К слову, и в ЛК «Тинькофф», в разделе о работе, тоже нет вида деятельности «Самозанятый», не могу сведения о работе указать при всем желании.

Так что всё это работает только в одну сторону: вывести людей из тени и пополнить тем самым бюджет. Никаких преференций НПД не даёт.

А вы в курсе, что Тинькофф банк сам кладёт болт на справку о доходах самозанятого и не учитывает такой доход? Зачем Екатерина Мирошкина написала эту залепуху?

А у меня вопрос! Почему самозанятый платит 4 % от дохода, а если я физ лицо и торгую на брокерском счете и получаю доход, то плачу 13% НДФЛ. И торгуя на брокерском счете я не являюсь самозанятым?

Дмитрий, потому что ты платишь 13% от чистой прибыли, а НПД это 4-6% с оборота! Или ты хочешь заплатить 4% от оборота брокерского счета? )))

Дмитрий, так зарегистрируйтесь и платите 4%

В реальности банку абсолютно пофиг на эту справку, я проверял, приносил её. И это правильно. Чтобы создать такой «доход», достаточно просто оплатить 3% от него, а деньги сказать что клиенты передали наличными. Серьёзно, у меня самого как самозанятого доход 500 тысяч за полгода, но если бы я захотел просто его нарисовать а не реально получить, то мне бы это обошлось в 15 тысяч рублей примерно (столько налогов я заплатил).

В моём случае правда это всё реально платили разные люди мне на карту, но это как-то надо проверять, а справка по сути выдаётся с моих же слов, с того что я сам в приложении вобью.

Sergey, а вот интересно, если кто то просто в редакторе в этой справке нолики пририсует, банк или кто то другой это сможет проверить?

greshniakoff, да проверит — справка имеет цифровую подпись

Статья расписана идеально, причем от лица банка, который не принимает сам такую справку))))

расскажите реальный случай выдачи банками кредита под справку о доходах самозанятого. Не надо теоретизировать и сказки рассказывать.

Пока, по состоянию на октябрь месяц банки чхать хотели на эти справки. Как и на письма с разъяснениями ФНС.

Так что пока никакого смысла из тени выходить ради кредита нет. Не смотря на сказки минимтров и экономистов

А,то что банки не одобряют кредиты и уж тем более не дают ипотеку самозанятым,вас не смущает.

У меня другой вопрос.

Учитывая, что люди готовы купить справки 2-НДФЛ, могут ли быть нарисованные доходы и что об этом говорит закон?

То есть в теории самозанятый может писать доход в 50-100 тысяч. Чтобы взять ипотеку, например. Это будет стоить 18. 40 тысяч рублей за год (налоги). Например, если не хватает дохода на основном месте работы, а человек ожидает повышение зарплаты. Ну или просто чёрная з/п. С точки зрения законодательства будет нарушение?

Максим, могут. Но для банка тут главное — регулярность доходов. Поттому, думается мне надо будет на протяжении года каждый месяц рисовать. Вместе с тем, банки дают и под 3-НДФЛ. А это вообще тупо декларация о доходах. В 3 Ндфл проще за раз нарисовать доп доход. И не надо с самозанятостью мучиться каждый месяц рисуя доход

Максим, в этом случае надо будет год рисовать движение по счету ИП

Ivan, нет. 3-4 % и всё. Даже если ИП.

Максим, так надо же будет еще в фонды платить.

Кредит все равно не одобрят. Их не дают ни ИП ни, тем более, самозанятым не дадут.

Julia, вот именно.

Julia, мне дали, но на основании дохода по официальной зарплате, а доход как замозанятого просто проигнорировали.

НПД — это вообще-то больше налог на честность, а не вот это вот всё, но уверен, что скоробанки будут учитывать самозанятых нормально и для кредитов, и для остальных продуктов, в том числе для бизнеса.

Никита, ну сегодня у человека работа официальная и зарплата 50 тыр, а через неделю его уволили. Банки не рискуют?

Никита, ну и что — 50 или 10 тысяч, в чем разница?

Алексей, сегодня у вас 50 000, а в другой мес 10 000, ибо клиентов не было! Банки не будут рисковать, ИП и те люди, у которых доход попеременный — часто вылетают в просрочники!

Филькина грамота эта справка. Банки смотрят на отчисления в ПФР, а у самозанятых этих отчислений нет.

Подскажите, можно ли печь торты дома или делать мыло ручной работы без сертификатов на НПД? Везде примеры с тортами =)

Насколько я знаю, сертификат без ИП и съёмного помещения не получить. Что-нибудь изменилось с введением НПД?

Здравствуйте сейчас столкнулась с тем что банки дают ипотеку самоданятым ИП, ну то есть я плачу налог на профессиональный доход) но первоначальный взнос 30% должен быть не менее! Иначе не дают.

Я в ноябре 2020 рефинансировала кредит и кредитку из Тинькоффа (которые были под 25 и 30%) в МСП Банке под 7,75% (200к), а в декабре там же взяла ещё 60к, уже под 6,25% (они постоянно понижают ставку). Всё это по программе льготного кредитования самозанятых. Причём, всё делалось удалённо, в сопровождении очень классного менеджера, который решал все вопросы. МСП Банк даже за свой счёт сделал мне электронную подпись (для физ.лица), чтобы оформить договор. Лимит на этот займ (на конец 2020 года) — 500000 рублей. И вообще не нужно отчитываться о том, на что тратишь эти деньги.

Я в восторге, это определённо того стоило!

Герой реалити

На самом деле — все не для народа, а против! Многие годы работодатели платили налоги с минимальной зарплаты, а основную — давали в конвертиках). Кто решил, что теперь будет иначе?

В 90е годы я, продав квартиру для улучшения жилищных условий — попала под дефолт и осталась без жилья, без денег, с грудным ребенком на руках и выдаваемой мужу зарплатой. гвоздями.

Мне 50 лет. я выжила в тех условиях, вырастила прекрасного сына, всю жизнь работаю, получая зарплату в конвертиках, потому что работодатели не желают платить налоги.

Я никогда не обращалась к государству за помощью, не получала никаких пособий. ровно потому, что это бессмысленно, глупо и унизительно — бегать по инстанциям, кормя бюрократов, собирая дурацкие справки и тратя свое драгоценное время на очереди у кабинетов. Это время я предпочитала потратить с пользой — чтоб заработать на кусок хлеба своему ребенку.

И если я беру кредит — я рассчитываю свои силы, улучшаю условия жизни за счет кредитных средств, потому что в нашем государстве, сделавшим нас нищебродами накопить невозможно.

Теперь же меня лишают возможности получить кредит!

Потому что я не в силах заставить работодателя показать государству фактические доходы его предприятия.

Какой бред.

как обычно — не с того начинаются реформы!

Обирают обобранных!

Зарегистрироваться как самозанятый?

Легко!

Только сначала — Верните мне квартиру, по сути украденную у меня великим государством!

Верните мне мою жизнь! Которую я потратила на выживание!

Верните жилье тем, кого сделали бездомными, обреченными!

Да! Я выкарабкалась! Выжила, и хочу дать достойное будущее теперь уже внуку..

Сама! И сама обеспечу себе старость.

И не собираюсь отчислять средства в карманы чиновников через пенсионные и иные фонды.

Но я вынуждена для этого брать иногда кредиты.

Чудесное же наше государство снова мне перекрывает кислород!

Ипотека для ИП и самозанятых: как получить кредит

Банки нередко считают, что индивидуальные предприниматели (ИП) или самозанятые — менее надежные заемщики, чем граждане с трудовым договором и стабильной зарплатой, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка. Доход ИП и самозанятого сложнее подтвердить, к тому же он может резко меняться, если не обеспечен долгосрочными договорами или контрактами. Поэтому банки зачастую скептически относятся к таким заемщикам и могут отказать в выдаче ипотеки или дать кредит под более высокий процент, потребовать более высокий первоначальный взнос или более короткий срок кредита. В то же время справедливо утверждение, что ИП и самозанятый с высоким и стабильным доходом, который можно подтвердить документально, имеет больше шансов получить ипотеку, чем человек с низкой зарплатой и плохой кредитной историей. Рассказываем, как получить ипотечный кредит ИП и самозанятому, какие требования у банков к таким заемщикам и какие необходимы документы для получения жилищного кредита.

Самозанятые и ИП — в чем разница

- ставка налога у самозанятых меньше, чем у ИП: 4% при работе с физлицами. Если же они работают с юрлицами, ставка, как и у ИП, будет 6%;

- доход от такой деятельности не должен превышать 2,4 млн руб. в год;

- самозанятым не нужно платить обязательные страховые взносы;

- самозанятые не сдают никакой отчетности или деклараций в налоговую, только создают чеки за полученную оплату и оплачивают налог;

- самозанятые платят налоги, только когда у них есть доходы;

- самозанятые не могут нанимать работников.

Доход ИП и самозанятого сложнее подтвердить, к тому же он является временным явлением, если не обеспечен долгосрочными договорами или контрактами (Фото: VPales\shutterstock)

Требования к заемщику

В банках существуют единые требования для всех ипотечных заемщиков. Поскольку закон о самозанятых — это эксперимент, который рассчитан только на десять лет (до 2028 года), то некоторые банки вовсе не выдают жилищные кредиты таким заемщикам. Стандартные требования к заемщикам — для получения ипотеки нужно обычно два-три года рабочего стажа и минимум полгода постоянного места работы. Если ИП или самозанятый получил регистрацию недавно, то рассчитывать на кредит не стоит — придется подождать полгода или даже больше года, чтобы банк смог оценить размер дохода частного предпринимателя, а также стабильность поступления денежных средств.

В Райффайзенбанке заявили, что выдают кредиты только ИП, а также кредитуют действующих клиентов ИП. «Ипотечные кредиты доступны предпринимателям, ведущим белую бухгалтерию. Процентные ставки и условия едины для всех клиентов», — пояснили в пресс-службе Райффайзенбанка. В Сбербанке, ВТБ, «Дом.РФ» и Росбанке подтвердили, что самозанятые и ИП могут получить ипотечные кредиты.

У ВТБ единые требования для всех ипотечных заемщиков, в том числе к их документам, подтверждению платежеспособности и занятости, и не предусмотрены повышающие коэффициенты для тех или иных групп населения. Индивидуальным предпринимателям и самозанятым ипотека доступна практически по всем программам, действующим для работающих по найму заемщиков. Процентные ставки аналогичны ставкам для заемщиков — физических лиц, пояснили в пресс-службе ВТБ. Но минимальный первоначальный взнос составляет 35%, а не стандартные для физлиц 20%.

В «Дом.РФ» также отметили, что требования к индивидуальным предпринимателям и самозанятым аналогичны требованиям, предъявляемым к работающим по найму. Среди них — условия, касающиеся возраста, гражданства и регистрации. «Для индивидуальных предпринимателей дополнительным требованием является стаж предпринимательской деятельности не менее двух лет, для самозанятых — не менее одного года», — уточнили в банке «Дом.РФ».

Для ИП и самозанятых в Росбанке, при подтверждении дохода 2-НДФЛ или налоговой декларацией, первоначальный взнос составляет от 15%, а ставка — от 8,85%. При подтверждении дохода бухгалтерской, налоговой или иной отчетностью, первоначальный взнос — от 20%, а ставка — от 9,35%.

Документы для оформления ипотеки ИП и самозанятым

Для получения ипотеки индивидуальным предпринимателям и самозанятым потребуется стандартный пакет документов (паспорт, документы, подтверждающие доходы и занятость), а также дополнительные документы в зависимости от выбранной программы, например свидетельства о рождении детей для «Семейной ипотеки», отмечают в пресс-службе банка ВТБ.

Особые требования к ИП и самозанятым существуют в плане подтверждения дохода. Отличие от физлиц в том, что доходы самозанятых и ИП сложнее подтвердить и банки требуют для этого дополнительные документы. Например, в ВТБ свои доходы клиенты могут подтверждать различными способами: учитываются справка 2-НДФЛ (в том числе в электронном виде) или справка по форме банка, налоговая декларация или выписка с банковского счета.

Росбанк не рассматривает по УСН доходы (если деятельность предполагает расходы) по декларации, только по управленческой отчетности. Чтобы получить ипотеку в Росбанке, ИП может быть зарегистрирован менее 18 месяцев, но не менее 12 месяцев до даты обращения в банк при следующих условиях:

- для управленческой отчетности имеются полные обороты по расчетному счету компании за 12 месяцев;

- для рассматриваемых по декларации — сдана не нулевая декларация.

Для получения ипотеки индивидуальным предпринимателям и самозанятым пригодится стандартный пакет документов (Фото: fizkes\shutterstock)

Как увеличить шансы на получение ипотеки

Чтобы не получить отказ, предпринимателю рекомендуется предоставлять только достоверные сведения — это залог того, что банк сможет подобрать наиболее подходящие условия и программу кредитования, отмечает директор кредитного департамента «Росбанк Дом» Вадим Мамонов.

Основные причины отказов — негативная кредитная история и несоответствие требованиям продукта и банка по платежеспособности и кредитоспособности. Положительное решение наиболее вероятно при хорошей кредитной истории, правильно заполненных и подготовленных документах, наличии созаемщиков, пояснили в банке «Дом.РФ».

По словам Вадима Мамонова, наиболее частая причина отказа — невыполнение минимальных требований банка. Также отказы связаны с тем, что клиент не всегда готов указать свои достоверные доходы и расходы: занижает расходы и завышает доходы. Для Росбанка также важно, чтобы значительная часть выручки проходила по счетам.

Если у ипотечного заемщика хорошая кредитная история, достаточный уровень дохода, который можно подтвердить документально, а также предоставлены достоверные сведения, то это повышает его шансы на положительное решение о выдаче жилищного займа. Значительный первоначальный взнос и дополнительные активы также будут преимуществом.

Вычеты и льготы для самозанятых ограничены

Налоговые вычеты с покупки недвижимости и выплаченным платежам по ипотеке предоставляется только тем гражданам, которые платят НДФЛ по ставке 13%. Самозанятые могут рассчитывать на такие выплаты только когда получают дополнительные доходы, которые облагаются НДФЛ по ставке 13%. Например, если они одновременно со статусом самозанятого трудоустроены в компании.

Тем не менее, самозанятые и ИП могут использовать другие меры поддержки в жилищной сфере: материнский капитал, льготные ипотечные и другие программы помощи многодетным семьям.

Читайте также:

- Вам отказано: кому будет трудно получить ипотеку в 2022 году

- Насколько подорожала ипотека в Москве за год и что будет дальше

- Россияне назвали главные причины отказа от ипотеки

Как самозанятому взять ипотеку

Банки неохотно кредитуют ИП и самозанятых. Им также не положены вычеты, которые государство предоставляет плательщикам НДФЛ.

В 2019 году власти ввели новый налог для самозанятых — НПД, то есть налог на профессиональный доход. С тех пор количество самозанятых ежегодно росло, и в 2022 году их уже 6 миллионов.

Между тем самозанятые, наряду с ИП на УСН или патенте, а также с руководителями — единственными участниками небольших ООО, часто получают отказ при обращении за ипотекой. Банки с опаской относятся к таким клиентам: у маленького бизнеса больше рисков и зачастую нестабильный доход, который сложно прогнозировать.

Другой аргумент кредиторов — наемный работник всегда может сменить трудоустройство, если дела у компании пойдут плохо, а собственнику бизнеса так не поступить. Финансовые сложности напрямую отразятся на его доходах.

Как ипотечный брокер я знаю, с какими сложностями сталкиваются самозанятые, и как обойти некоторые препятствия и увеличить шансы на одобрение ипотеки.

Что вы узнаете

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Дают ли ипотеку самозанятым

Кто такие самозанятые. Работать на себя можно в разном статусе — учредить ООО и стать его директором, зарегистрировать ИП или оформить самозанятость. Последнее — налоговый режим для людей, которые лично оказывают услуги, выполняют работы или продают товары собственного производства. Например, это могут быть репетиторы, массажисты, парикмахеры и те, кто сдает квартиру в аренду. Подробнее о нюансах статуса самозанятого мы рассказывали в другой статье.

Количество самозанятых постоянно растет, и если банк хочет увеличивать ипотечный портфель, ему придется подстраиваться под это. Но самозанятые — это не наемные работники, и требования к ним строже. Помимо стандартных запросов о возрасте, регионе проживания или уровне дохода к ним могут применяться дополнительные критерии отбора. Вот некоторые из них:

Срок ведения бизнеса на НПД. Как и в случае с наемными сотрудниками, банку важно, чтобы самозанятый вел деятельность и мог подтвердить стабильный доход. Для наемных сотрудников минимальный стаж во многих банках снизили до трех месяцев, а иногда достаточно одного месяца. В случае с самозанятыми банку нужен более продолжительный срок ведения работы. Конечно, есть кредиторы, которые примут клиента с трехмесячной самозанятостью, но чем дольше срок, тем лучше. Обычно речь идет о 6—12 месяцах .

Вид бизнеса на НПД. Характер деятельности самозанятого тоже имеет значение. Например, некоторые кредиторы не работают с самозанятыми таксистами. Это нужно сразу уточнять у ипотечного менеджера.

Стабильность получаемого дохода. Банку важно, чтобы доход самозанятого был каждый месяц для своевременной оплаты ежемесячных платежей. У меня были клиенты, у которых в течение года были два или три месяца, когда доход был ниже обычного или вовсе отсутствовал. Таким клиентам банки часто отказывают.

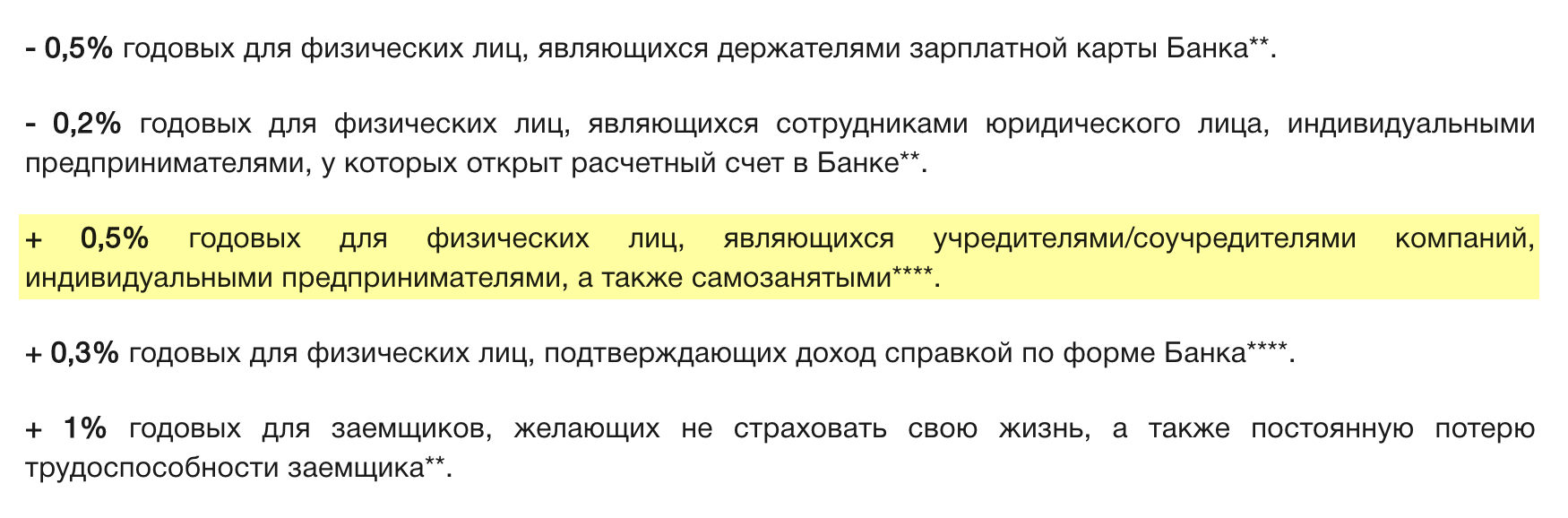

Есть и другие особенности для самозанятых — они подпадают под категорию собственников бизнеса, а для таких заемщиков банки обычно предлагают менее выгодные условия: например, повышенный первоначальный взнос или надбавка к ставке, как правило, 0,5—1 п. п.

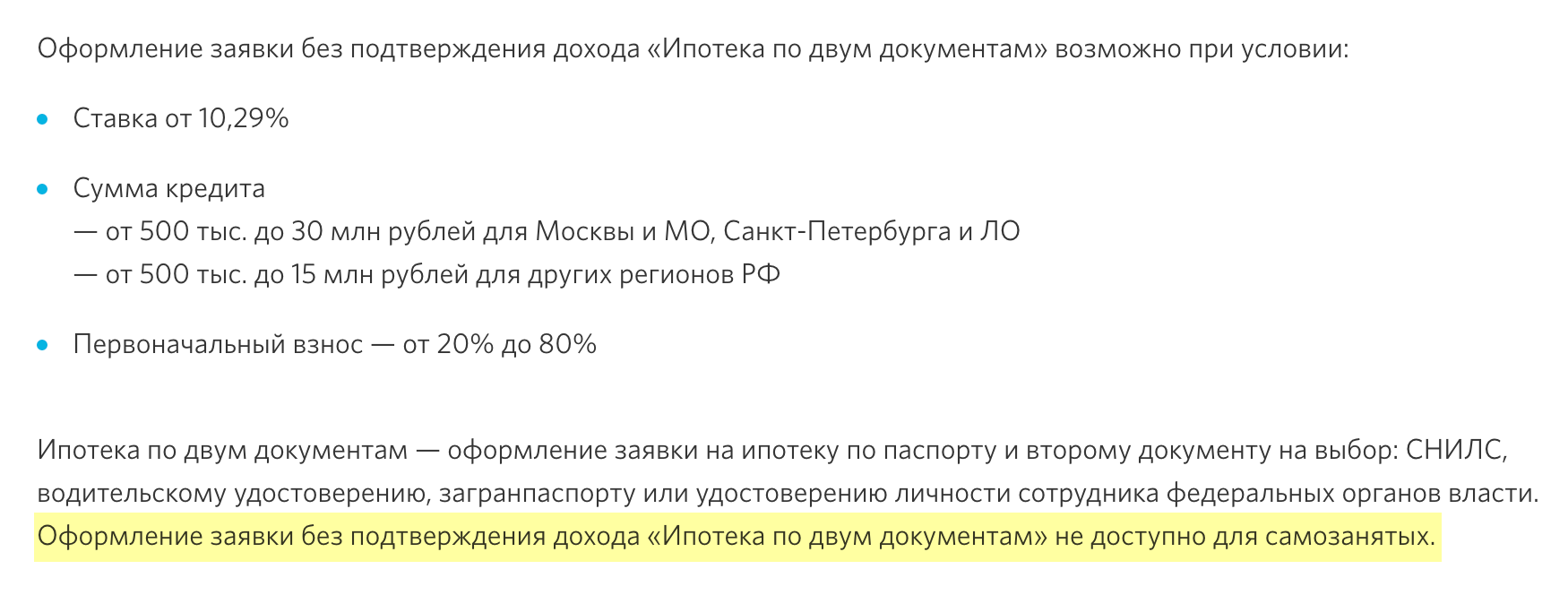

Также не каждый банк позволяет самозанятому получить «ипотеку по двум документам». Речь идет про ипотечную программу, когда клиент предоставляет только паспорт и второй документ, например СНИЛС или водительское удостоверение. При этом бумаги по работе и доходу не нужны — достаточно в анкете указать данные работодателя и уровень дохода.

В случае с самозанятым, даже если выполнить все условия по первоначальному взносу, не обойтись без полного пакета документов для подтверждения дохода.

Например, «Татсоцбанк» делает надбавку 0,5 п. п, если клиент — индивидуальный предприниматель, учредитель или самозанятый. Источник: tatsotsbank.ru

Банк «Открытие» в условиях «ипотека по паспорту» отмечает, что на самозанятых эта программа не распространяется. Источник: open.ru

Какие банки дают ипотеку самозанятым

Есть несколько банков, которые активно и без лишних сложностей кредитуют самозанятых. Кратко опишу их условия работы.

Сбербанк. Одним из первых стал работать с самозанятыми. С банком удобно взаимодействовать — заявку можно оформить в сервисе «Дом-клик» и получить решение по заемщику и там же одобрить покупаемую недвижимость, если это готовое жилье. Решение приходит за несколько минут или часов, обычно — в течение дня.

Все общение с личным ипотечным менеджером происходит также онлайн — в банк клиент приезжает уже на сделку. Банк выдает ипотеку под разные виды недвижимости: квартиры, апартаменты, гараж, дом с земельным участком или просто участок. А по программе «ипотека по двум документам» банк запросит в анкете только сведения о ежемесячном доходе.

ВТБ. Второй по объемам кредитования банк в стране. Предлагает самозанятым ипотеку на тех же условиях, что и обычным клиентам, работающим по найму: действуют стандартные ставки, а также можно использовать маткапитал на первоначальный взнос. Для самозанятых банк установил минимальный стаж работы — три месяца. А подать заявку и подготовиться к сделке можно дистанционно — через личный кабинет и электронные сервисы банка.

«Росбанк Дом». Еще один крупный банк, который активно работает с самозанятыми. Для обращения потребуется срок регистрации самозанятого от шести месяцев. В отличие от Сбера и ВТБ банк одобряет ипотеки по полному пакету документов — самозанятому нужно подать справку о постановке на учет и справку о доходах из приложения «Мой налог».

Ниже в таблице перечислены основные банки, которые выдают ипотеку самозанятым и условия кредитования по стандартной программе — без господдержки. Ставку не указываю, потому что она динамичная и постоянно меняется — например, это происходит при изменении ключевой ставки ЦБ.

Как видим, в таблице нет активных игроков в сфере ипотечного кредитования, таких как «Дом-рф» , ПСБ, «Газпромбанк» и «Альфа-банк». Пока они не предлагают ипотеку самозанятым, но в любой момент банк может запустить такую программу.

Какие банки кредитуют самозанятых в 2022 году

| Банк | Максимальная сумма и срок кредита | Минимальный взнос для самозанятых | Есть ли программа «ипотека по двум документам» | Требования к сроку деятельности самозанятого |

|---|---|---|---|---|

| Сбербанк | До 60 млн и до 30 лет | От 15% | Да | 6 месяцев |

| ВТБ | До 60 млн и до 30 лет | От 15% | Да | 3 месяца |

| «Зенит» | До 40 млн и до 25 лет | От 15% | Нет | 12 месяцев |

| «Открытие» | До 50 млн и до 30 лет | От 20% | Нет | 6 месяцев |

| «Совкомбанк» | До 50 млн и до 20 лет | От 20% | Да | 3 месяца |

| «Росбанк Дом» | Сумма без ограничений, до 35 лет | От 15% | Нет | 6 месяцев |

| «Абсолютбанк» | До 50 млн и до 30 лет | От 30% | Нет | 6 месяцев |

Какие банки кредитуют самозанятых в 2022 году

| Сбербанк | |

| Максимальная сумма и срок кредита | До 60 млн и до 30 лет |

| Минимальный взнос для самозанятых | От 15% |

| Есть ли программа «ипотека по двум документам» | Да |

| Требования к сроку деятельности самозанятого | 6 месяцев |

| ВТБ | |

| Максимальная сумма и срок кредита | До 60 млн и до 30 лет |

| Минимальный взнос для самозанятых | От 15% |

| Есть ли программа «ипотека по двум документам» | Да |

| Требования к сроку деятельности самозанятого | 3 месяца |

| «Зенит» | |

| Максимальная сумма и срок кредита | До 40 млн и до 25 лет |

| Минимальный взнос для самозанятых | От 15% |

| Есть ли программа «ипотека по двум документам» | Нет |

| Требования к сроку деятельности самозанятого | 12 месяцев |

| «Открытие» | |

| Максимальная сумма и срок кредита | До 50 млн и до 30 лет |

| Минимальный взнос для самозанятых | От 20% |

| Есть ли программа «ипотека по двум документам» | Нет |

| Требования к сроку деятельности самозанятого | 6 месяцев |

| «Совкомбанк» | |

| Максимальная сумма и срок кредита | До 50 млн и до 20 лет |

| Минимальный взнос для самозанятых | От 20% |

| Есть ли программа «ипотека по двум документам» | Да |

| Требования к сроку деятельности самозанятого | 3 месяца |

| «Росбанк Дом» | |

| Максимальная сумма и срок кредита | Сумма без ограничений, до 35 лет |

| Минимальный взнос для самозанятых | От 15% |

| Есть ли программа «ипотека по двум документам» | Нет |

| Требования к сроку деятельности самозанятого | 6 месяцев |

| «Абсолютбанк» | |

| Максимальная сумма и срок кредита | До 50 млн и до 30 лет |

| Минимальный взнос для самозанятых | От 30% |

| Есть ли программа «ипотека по двум документам» | Нет |

| Требования к сроку деятельности самозанятого | 6 месяцев |

Как самозанятому взять ипотеку: пошаговая инструкция

Получение ипотеки для самозанятых отличается от кредитования наемных сотрудников в части подтверждения дохода. Чтобы это сделать, самозанятому обычно нужно предоставить такие бумаги:

- справку о доходах по НПД за последние 6—12 месяцев — ее можно заказать прямо в приложении «Мой налог»;

- справка о постановке на учет — она также формируется в приложении «Мой налог»;

- выписка по банковскому счету с регулярными поступлениями.

Иногда банки могут запросить дополнительные документы, например резюме в свободной форме с описанием бизнеса: чем занимается самозанятый, как давно работает, сколько у него постоянных клиентов и так далее. Бывает и так, что банк просит резюме по бизнесу, паспорт и СНИЛС, или достаточно справки о постановке на учет, а справка о доходах не нужна.

Остальная процедура выдачи ипотеки стандартная, как в случае с наемным работником. Кратко напомню порядок действий.

Проверка кредитной истории. Для этого обычно делают отчет в личном кабинете одного из БКИ, а также проверяют долги по базе ФССП.

Предварительный расчет. Проверяется, на какую сумму и срок может претендовать заемщик при действующих в банке кредитных ставках. Обычно это можно сделать на сайте банка или воспользоваться калькулятором ипотеки.

Рассчитать ежемесячный платеж важно до обращения в банк, чтобы не получить отказ из-за высокой кредитной нагрузки. На оплату всех кредитов клиент может тратить не более 50% дохода — это требование закона. Сюда войдет и платеж по будущей ипотеке, и текущие выплаты по другим кредитам, в том числе учитываются лимиты по всем кредитным картам заемщика. Даже по тем, которыми клиент не пользуется.

Консультация с ипотечным менеджером банка, чтобы уточнить условия кредитования самозанятых. Бывает, что на сайте банка пишут про программу для такой категории клиентов, а по факту по принятым от них заявкам отказывают. Еще часто на сайте указана одна информация, например срок регистрации самозанятого от 12 месяцев, а на деле принимают от шести месяцев. Дело в том, что информация на сайте может обновляться с задержкой — от нескольких дней до месяцев.

Я всегда заранее уточняю все важные нюансы перед тем, как подать заявку в банк. Например, как банк одобряет заявку — полностью автоматически или сначала анкету проверит банковская программа, а потом заявка идет на рассмотрение к аналитику. Или как банк в целом относится к ИП и самозанятым. Бывает, что ипотечный менеджер сразу говорит, что им чаще отказывают или, наоборот, охотно кредитуют.