Условия получения ипотеки и ставки в Сбербанке в 2020 году

Зачастую ипотека становится единственным доступным способом приобрести собственное жилье. На каких условиях предоставляется кредит, какие документы необходимо собрать, чтобы взять ипотеку в Сбербанке, и какие нюансы следует учесть — рассмотрим в статье.

Условия ипотеки в Сбербанке

- минимальная сумма 300 000 рублей;

- срок предоставления до 30 лет;

- минимальный первоначальный взнос – 15%.

Сумма ипотечного кредита не должна превышать 85% от стоимости квартиры по договору купли-продажи. Кроме того, она зависит от платежеспособности заемщика.

Ипотека от Сбербанка предполагает, что приобретаемый объект недвижимости в обязательном порядке должен быть передан в залог и застрахован.

Указанные выше условия получения актуальны для тех заемщиков, которые подают полный пакет документов. Если же клиенты планируют оформить кредит без подтверждения трудоустройства и доходов, то размер первоначального взноса и процентная ставка по ипотеке будут иными. Заемщик должен будет внести минимум 50% от стоимости недвижимости. Ставка при этом увеличивается на 0,5% от базового размера.

Окончательно оформляется ипотека Сбербанк (условия получения, процентная ставка и максимальная сумма) индивидуально для каждого клиента с учетом его кредитного рейтинга и предоставляемых документов.

Срок действия одобрения по ипотеке – 90 дней. В течение этого срока клиент должен найти подходящий объект недвижимости и провести сделку.

Процентные ставки

Величина процентной ставки по ипотеке Сбербанка для вторичного жилья зависит от категории заемщиков и от используемых сервисов. Так, для покупки квартиры по программе «Приобретение готового жилья» будет действовать базовая ставка в 9,2%. Однако она может быть увеличена в случае отказа клиента от ряда услуг.

Если вы не получаете зарплату на карту Сбербанка, то ставка по ипотеке увеличивается на 0,5%. При покупке квартиры не через сервис ДомКлик процент по кредиту станет выше еще на 0,3%. Если заемщик отказывается от страховки, то процентная ставка увеличивается на 1%. При оформлении ипотеки по двум документам (без подтверждения дохода) переплата по кредиту возрастет на 0,6%. Первоначальный взнос в пределах 20% от стоимости недвижимости увеличит ставку по кредиту еще на 0,3%.

Для программы «Молодая семья» действует базовая ставка по ипотеке 8,8%, которая также может быть увеличена на несколько п.п.

Важно! Ипотека Сбербанка предоставляется для зарплатных клиентов с более низкой процентной ставкой.

Специальные программы

Существуют специальные программы для заемщиков, разработанные государством, позволяющие определенным категориям клиентов получить кредит на более выгодных условиях. Претендовать на получение льготной ипотеки в Сбербанке могут семьи с двумя и более детьми, а также молодые супруги, нуждающиеся в улучшении жилищных условий. Рассмотрим такие программы подробнее.

Сбербанк ипотека (процентная ставка 2020 года) по программе «Молодая семья» доступна семейным парам – гражданам РФ, которые состоят в официальном браке. При этом хотя бы один из супругов должен быть моложе 35 лет. Программа предусматривает льготные условия предоставления ипотечного кредита заемщикам. Важно! Для молодых семей действует пониженная процентная ставка 9,1% (при покупке вторичного жилья).

При этом сроки кредитования, максимально доступная сумма и величина первоначального взноса остаются такими же, как у обычных клиентов. Но следует помнить, что «Молодая семья» и поддержка молодых семей по программе «Жилище» — далеко не одно и то же. Последняя является государственной субсидией и выплачивается единовременно. Для получения такой выплаты необходимо свидетельство, подтверждающее право заемщика на поддержку государства.

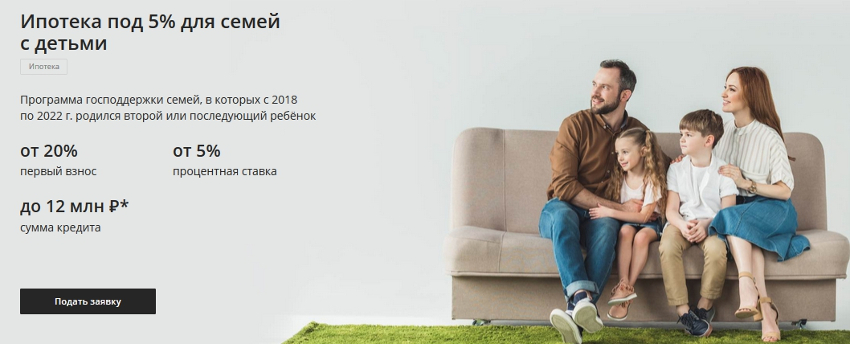

Семейная ипотека в Сбербанке

- первоначальный взнос от 20%;

- срок предоставления до 30 лет;

- сумма кредита от 300000 до 3 млн рублей в регионах и до 8 млн рублей в Москве, Санкт-Петербурге и их областях.

Важно! При оформлении «семейной ипотеки» обязательным является комплексное страхование недвижимости и заемщика.

Средства ипотеки с господдержкой можно направить не только на покупку строящегося жилья, но и на приобретение готовой недвижимости. При этом договор купли-продажи заключается с юридическим лицом – застройщиком. Приобрести по данной программе квартиру у частного лица не получится.

Перечень документов, требования к заемщикам

- быть гражданином РФ и иметь регистрацию на территории страны;

- возраст клиента от 21 года до 75 лет (при оформлении кредита без подтверждения дохода – до 65 лет);

- платежеспособность (на выплату всех имеющихся кредитов должно уходить не более 40% от дохода семьи);

- наличие трудового стажа на последнем месте работы от полугода;

- хорошая кредитная история.

Примечание! Если уровень дохода у клиента слишком низкий, возможно привлечь до трех созаемщиков для оформления ипотеки на готовое жилье.

В зависимости от предоставленных документов в Сбербанк ипотека (процентная ставка) 2019 может меняться в большую или меньшую сторону.

- паспорт гражданина РФ (копии всех страниц);

- заполненная анкета;

- документы, подтверждающие платежеспособность заемщика;

- документы на приобретаемую недвижимость;

- справка с места работы клиента.

Это минимальный перечень документов, при участии в государственных программах пакет бумаг будет гораздо больше. Так, например, банк может запросить у вас свидетельства о рождении детей, о браке, документы об образовании и т.д.

Если заемщик уже обращался ранее для оформления ипотеки, но по каким-либо причинам не сумел в установленный срок приобрести недвижимость, то необходимо заново собрать документы, имеющие срок давности.

К приобретаемой недвижимости тоже выдвигается ряд требований. Прежде всего, это соответствие санитарным нормам и стандартам. В помещении должны иметься все необходимые коммуникации. Квартира не должна находиться в залоге, иметь долги по оплате коммунальных услуг. Недвижимость не может находиться под арестом. Кроме того, на жилплощади не должно быть зарегистрировано посторонних лиц (особенно, несовершеннолетних или отбывающих наказание в местах лишения свободы). Обращайте особое внимание на наличие перепланировок.

Полезные советы, лайфхаки

- пользуйтесь субсидиями и сертификатами, которые вам положены (МСК, военный сертификат, участие в госпрограммах). Как правило, ипотечный кредит оформляют на довольно крупную сумму, поэтому снижение ставки даже на 1% поможет существенно сэкономить;

- сообщайте банку максимально правдивую информацию о вашем финансовом состоянии. Это поможет получить одобрение;

- приобретя жилье, не забудьте оформить налоговый вычет на покупку недвижимости. Полученной суммой можно частично погасить задолженность, либо вложиться в ремонт и отделку квартиры;

- планируя взять ипотеку в 2020 году, трезво оценивайте свои возможности. Просчитайте варианты с уменьшением вашего дохода, чтобы быть уверенным, что вы сможете исполнить обязательства по кредиту в любом случае;

- электронная регистрация сделки поможет вам снизить процентную ставку по ипотеке;

- подавая заявку на кредит через партнеров банка, вы повышаете вероятность одобрения.

В настоящее время взять ипотеку без первоначального взноса нельзя, так как Сбербанк отказался от такой программы. Однако существует несколько способов обойтись без внесения собственных средств.

Одним из них является материнский капитал. Если в семье родился второй или последующие дети, то средства МСК в размере 453 000 рублей можно использовать в качестве первоначального взноса. Оплатить этими деньгами можно от 10% стоимости приобретаемой недвижимости.

Кроме того, льготные категории граждан РФ, имеющие право на получение помощи или средств государственного бюджета, могут воспользоваться сертификатом или жилищной субсидией для покупки квартиры.

Если продавец не возражает, стоимость приобретаемого жилья может быть завышена на сумму первоначального взноса, требуемого банком. При этом выдается расписка об уплате аванса.

При всех этих вариантах вы не избежите необходимости первоначального взноса, однако для этого не потребуется тратить ваши личные сбережения или же брать дополнительные кредиты.

Заключение

Сегодня возможно взять ипотеку в Сбербанке на достаточно выгодных условиях. Если грамотно подойти к планированию кредита, то можно значительно сэкономить на процентах. Участие в специальных программах дает клиентам определенные преимущества, поскольку ставка по ипотеке для таких участников ощутимо ниже, чем для остальных.

Ипотека в Сбербанке 2020

Большинство сделок на рынке недвижимости совершается при помощи ипотеки. Как бы ни ругали ипотеку за высокие проценты, ипотека для многих – единственный шанс купить жильё. Благодаря ей многие граждане могут приобрести жильё.

Судя по тому, что тысячи людей набирают в интернете поисковую фразу «ипотека в сбербанке 2020», «сбербанк ставка по ипотеке 2020», «ипотека в сбербанке условия в 2020» ипотечные прогнозы волнуют многих.

1. Изменения в 2020 году.

В 2020 году Сбербанк внес изменения в условия предоставления ипотеки:

Тарифы повысились. В среднем тарифы повысились на 1 пункт;

скидка за электронный сервис. За электронную регистрацию сделки в Россреестре заемщик получает скидку в размере 0,1% годовых от базовой ставки;

решение по ипотечному кредиту действует в течение 90 дней. За это время клиент может выбрать объект недвижимости и оформить сделку;

увеличен размер жилищного займа для военнослужащих. Предельная сумма кредита составляет 2,629 млн. рублей;

кредитная карта. При взятии жилищной ссуды можно оформить кредитку с одобренным лимитом до 200 тысяч рублей;

скидка 0,3% для всех зарплатников;

специальные тарифы на новостройки. Акция от отдельных застройщиков под пониженную процентную ставку.

запущена семейная ипотека в Сбербанке под 5% годовых.

2. Требования Сбербанка к заемщикам.

Требования Сбербанка к потенциальным заёмщикам мало чем изменились по сравнению с предыдущими годами.

Гражданство. Гражданство РФ.

Возраст. Возраст от 21 до 75 лет. Возможна ипотека для пенсионеров, но возраст клиента не должен превышать 75 лет на момент расчета по займу;

Стаж. Стаж должен быть не менее 6 месяцев на одном месте и от одного года общего стажа за последние пять лет.

Супруги выступают всегда созаёмщиками друг друга (если собственность не разделена по брачному договору).

Расчёт делается из суммы дохода, который позволяет оплачивать свои расходы и взносы по кредиту.

Потенциальный заёмщик должен иметь хорошую кредитную историю.

Таковы, в общем требования к заёмщику. Отличительной особенностью Сбера является кредитование неработающих пенсионеров.

Если потенциальный заёмщик является зарплатным клиентом Сбербанка, то ему не нужны справки о доходах, ему проще и быстрее получить одобрение по кредиту в Сбербанке.

3. Обязательные условия от Сбербанка тоже не изменились.

недвижимость приобретается на территории РФ;

валюта кредитования – российские рубли;

объект недвижимости передается в залог, страхуется заемщиком на весь срок займа.

требования к созаёмщику по ипотеке в Сбербанке такие же, как и к получателю кредита: действуют возрастные ограничения, необходимо подтверждение занятости и дохода.

4. Виды ипотеки в 2020 году. На что даёт Сбербанк ипотеку в 2020 году.

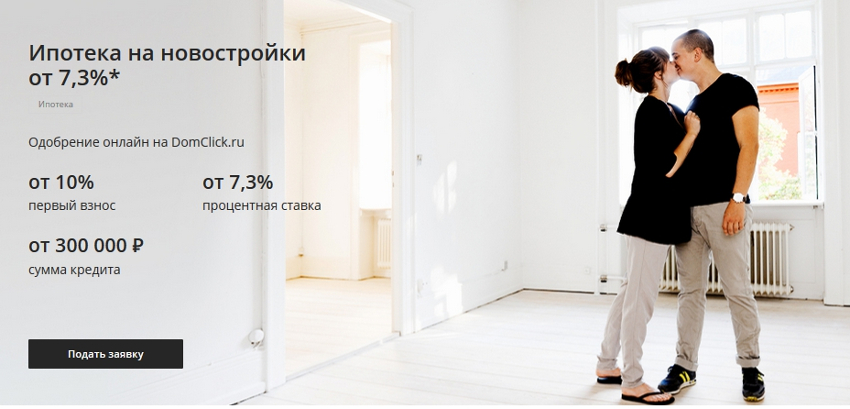

4.1. Ипотека на новостройку.

Ипотечный кредит выдается на покупку квартиры в строящемся либо в новом доме от застройщика. Сумма первоначального взноса – от 15% стоимости покупки. Срок ипотечного кредита может составить до 30 лет. Можно привлекать созаёмщиков (физические лица) , но не более 3 человек.

По нынешним правилам супруги выступают в роли созаемщика независимо от возраста и платежеспособности. Это правило не действует только при наличии брачного контракта.

Минимальная сумма кредита – 300 000 рублей.

На весь период ипотеки жилое помещение будет находится в залоге у банка. Это является обеспечением по кредиту. Продать жилое помещение можно только с разрешения банка и при участии банка.

Страхование жилого помещения является обязательным на весь срок ипотечного кредита. Страхование осуществляется каждый год. Застраховать объект недвижимости можно в страховой компании Сбербанка либо любой другой страховой компании, разрешённой Сбербанком.

По программе субсидирования до 7 лет включительно

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,3% если ипотека по двум документам.

По программе субсидирования от 7 лет 1 мес. до 12 лет включительно

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,3% если ипотека по двум документам.

По программе субсидирования от 12 лет 1 мес. до 30 лет включительно

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,3% если ипотека по двум документам.

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,3% если ипотека по двум документам.

4.2. Ипотека на вторичное жильё.

Общие условия получения ипотеки в Сбербанке на готовое жилье практически те же:

первый платеж от 15%, срок кредита до 30 лет.

В рамках государственной поддержки особых категорий заемщиков, Сбербанк выдает ссуды молодым семьям под льготный процент.

+ 0,3% -если квартира выбрана через Дом-клик;

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,8% если ипотека по двум документам.

Акция «Молодая семья»

+ 0,3% -если квартира выбрана через Дом-клик;

+ 0,3% если ПВ от 15-20%;

+1% при отказе от страховки;

+ 0,5% если у вас нет зарплатной карты Сбербанка;

+ 0,8% если ипотека по двум документам.

В ипотечном кредитовании вторичного жилья есть свои особенности. Банк проверяет жилой объект перед сделкой, Банк должен одобрить объект недвижимости, если оно не отвечает требованиям банка или непригодно для проживания, банк может отказать в кредите. Список требований банка к кредитуемому жилью на вторичном рынке. Ипотека выдаётся после оценки объекта независимыми оценщиками, аккредитованными банком.

4.3.Ипотека на загородный дом.

Общие условия получения ипотеки в Сбербанке на загородный дом:

первый платеж от 25%, срок кредита до 30 лет.

+1% при отказе от страховки;

+1% — на период до регистрации ипотеки

+ 0,5% если у вас нет зарплатной карты Сбербанка;

участникам государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

При ипотеке на строительство дома почти всё тоже. Единственное различие в том, что Сбербанк может запросить у заёмщика дополнительные документы. Поэтому лучше заранее проконсультироваться у менеджера Сбербанка, он подскажет, какие документы нужны при рассмотрении заявки.

4.4. Военная ипотека, условия в 2020 году.

Условия:

сумма займа до 2,629 млн. рублей:

тариф 8,8% годовых;

первый взнос не менее 20%;

срок кредита до 20 лет, период договора ограничен возрастом заемщика (до 50 лет на момент расчета с банком);

для получения ипотеки заемщик должен иметь возраст от 21 года и быть участником НИС не менее трех лет;

в погашение кредита принимается материнский капитал.

К особенностям данного кредита относится оформление залога в пользу банка и Росвоенипотеки. Так как государство субсидирует покупку жилья, недвижимость будет находиться в «двойном» залоге до момента полного погашения кредитных обязательств.

требования к заёмщику: участник накопительно-ипотечной системы

4.5. Ипотека плюс материнский капитал.

В плане ипотеки с материнским капиталом ничего не случилось. Заемщики могут использовать материнский капитал в качестве первоначального взноса или для погашения ипотеки.

Кроме стандартного перечня документов для ипотеки в Сбербанке от заемщика потребуется представить свидетельство о составе семьи, копию сертификата и справку из ПФР об остатке средств.

Жилье, приобретаемое с участием средств материнского капитала, должно быть оформлено в долевую собственность на всех членов семьи.

Особенностью ипотечного кредита в Сбербанке с семейным сертификатом является длительный период расчетов с банком: после оформления ссуды, Пенсионный Фонд проверяет документы и перечисляет требуемую сумму банку. Эта операция может занять до 6 месяцев.

4.6. Новинка.

Новая программа Сбербанка. Стали давать кредит на гараж и машино-место. Программа запущена в 2018 году. Условия: первый взнос от 25%; срок ипотеки: срок до тридцати лет. Возможность оформить без залога под поручительство при размере займа до 1,5 млн. руб.;

С чего начинать покупку квартиры в ипотеку можно узнать из прошлой статьи «Как купить квартиру в ипотеку». Также обязательно посмотрите статью про то, как оформляется ипотека без первоначального взноса.

Выводы: Чтобы существенно оживить рынок недвижимости, ставки в размере 9-10% – недостаточно. С другой стороны, некоторые специалисты беспокоятся, что падение процентов может привести к ипотечному кризису и росту цен на жильё. Лично я склоняюсь к тому, что в ближайшее время резкое и долговременное снижение ипотечных процентов вряд ли произойдет.

Новостройки

- Новостройка в ипотеку

- Льготная ипотека на новостройки

- Квартира-студия

- Новостройка в рассрочку

- Как выбрать застройщика

- ЖСК или 214 ФЗ

- Купить новостройку в СПб

- Правила покупки новостройки

- Районы новостроек Спб

- Район Девяткино

- Район Парнас

- Район Шушары

- Советы при выборе новостройки

- С чего начать покупку квартиры в новостройке

- Купить квартиру в новостройке

Сбербанк не нашел поводов пересматривать ставки по ипотеке

Сбербанк пока не планирует пересматривать ставки по ипотечным кредитам, заявила на онлайн-конференции зампред правления банка Светлана Кирсанова, передает корреспондент РБК. Текущие условия по ипотеке отражают рыночную ситуацию, считает топ-менеджер. «На сегодняшний день можно сказать, что спрос на ипотеку действительно слегка повышенный, но никакого сейчас сигнала на рынке для того, чтобы резко пересматривать ставки по социальным нашим проектам или по ипотечным кредитам, пока нет», — отметила Кирсанова. Она, однако, не исключила пересмотра ставок по жилищным кредитам «в случае движения ставок рефинансирования». Во вторник, 17 марта, глава Сбербанка Герман Греф сообщил о всплеске спроса на потребкредиты и ипотеку. Точное число входящих заявок он не назвал, но сообщил, что Сбербанк зафиксировал «исторический максимум спроса» на эти продукты.

В 2019 году ипотечный портфель Сбербанка вырос на 11,4% и превысил 4,2 трлн руб., следует из отчетности банка по МСФО. По данным отчетности по РСБУ в январе и феврале 2020 года банк выдал рекордные объемы розничных ссуд — 258 млрд и 285 млрд руб. соответственно. На 1 февраля средневзвешенная ставка по ипотеке в России опять обновила исторический рекорд и составила 8,84% годовых, сообщил Банк России. Однако ЦБ фиксировал замедление роста ипотечного кредитования: по итогам прошлого года этот сегмент вырос на 17,2% с учетом сделок секьюритизации, что ниже результатов 2018 года. В январе российские банки выдали 77,8 тыс. ипотечных кредитов на 188,9 млрд руб., на 12,2% больше, чем за аналогичный период 2019 года, следует из статистики регулятора.

Ставка по ипотеке в Сбербанке

В статье разберемся, какой может быть ставка по ипотеке в Сбербанке в 2024 году. Ипотечный кредит в Сбербанке – это одна из самых актуальных программ кредитования среди россиян. При этом ставки по займам действительно низкие, как для клиентов, которые получают зарплату на карту банка, так и для других граждан. В Сбере можно оформить жилищный кредит на вторичное и первичное жилье, квартиру и частный дом, а сами предложения доступны как для трудоустроенных официально, так и самозанятых граждан. О том, сколько процентов годовых в Сбербанке придется платить клиентам по жилищному кредиту и какова реальная процентная ставка по ипотеке, расскажут юристы ЕЮС.

Кто может взять ипотеку в Сбербанке

- Возраст. Подать заявку на кредит может только совершеннолетний гражданин. Однако Сбербанк учитывает и возрастной потолок – максимальный возраст для ипотеки в Сбербанке на дату последнего платежа не должен превышать 75 лет.

- Стаж работы. При подаче заявки нужно доказать свою платежеспособность, для этого заемщик предоставляет справку с места работы о заработной плате. На последнем месте работы необходимо быть трудоустроенным минимум 3 месяца. Но шансы на одобрение будут выше у тех, чей трудовой стаж измеряется годами.

Чтобы стать обладателем кредита Сбербанка на покупку жилья, можно привлечь до 3-х созаемщиков. Это, как правило, единственный выход в ситуации, когда официального уровня дохода заемщика недостаточно для того, чтобы получить ипотечный займ. Главное, чтобы кандидатуры созаемщиков также отвечали критериям отбора, эти люди были официально трудоустроены. Наличие зарплатного продукта в Сбербанке у одного из созаемщиков будет дополнительным преимуществом.

Если заемщик состоит в официальном браке, то его партнер обязательно оформляется при ипотечном кредитовании в качестве созаемщика. Если зарплаты мужа/жены недостаточно для того, чтобы получить кредит, можно привлечь третьего участника – гражданина России. Иностранцы созаемщиками быть не могут.

Особое внимание при одобрении заявки на ипотечное кредитование уделяется платежеспособности заемщика. Если при анализе заявки будет понятно, что человек не сможет справиться с кредитным бременем, то с большой долей вероятности по заявке придет отказ.

У вас есть ипотека в Сбербанке?

Нет ипотеки

Проголосовало: 0

У вас есть ипотека в Сбербанке?

| Да, есть | 79 |

| Нет ипотеки | 58 |

Проголосовало: 0

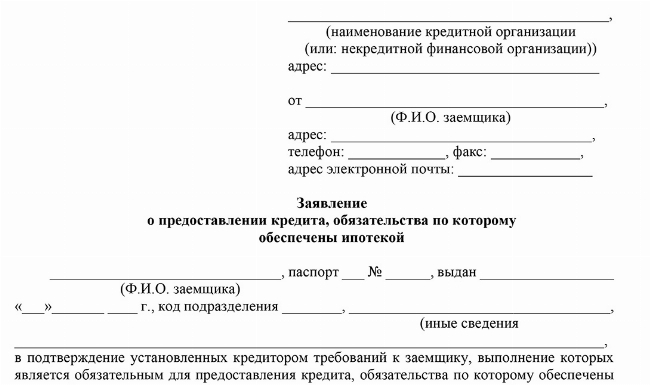

Чтобы правильно составить заявление, вы можете воспользоваться образцом, который подготовили наши юристы

Образец заявления

Бланк заявления на ипотечный кредит в 2024 году

Какие требуются документы

Когда оформляется ипотека от Сбербанка или от любого другого банка, необходимо собрать два пакета документов. Первый из них касается непосредственно кандидатуры заемщика, на основании чего банк и принимает решение о возможности перечисления средств. Для того, чтобы получить кредит на жилье, нужно отправить в банк:

- заверенную работодателем копию трудовой книжки с подписью и печатью;

- справку 2-НДФЛ;

- справку о назначении пенсии, если на момент оформления кредита заемщик оформил статус пенсионера;

- паспорт.

Обратите внимание! Что касается документов, необходимых для одобрения банком объекта недвижимости, то точный список бумаг дает Сбер. Он будет меняться в зависимости о того, на первичном или вторичном рынке вы хотите купить жилье.

Процентные ставки Сбербанка по ипотеке

Как правило, ставка ипотечного кредита в Сбербанке по каждой программе прописывается в базовом размере. После того как клиент подает заявку, применяются повышающие или понижающие коэффициенты. После их применения рассчитывается окончательный процент ипотеки в Сбербанке.

Повышающие коэффициенты по ипотечному кредиту

Коэффициент прибавляется к базовой ставке в ситуациях, когда заявку на ипотеку подают через офис банка, а не в режиме онлайн.

Один процент прибавляется в ситуации, когда клиент отказывается оформить страховой полис жизни и здоровья.

Этот повышающий коэффициент используется во всех кредитах, объектом которого выступает жилье, не внесенное в список «Домклика».

Если заемщик не является зарплатным клиентом, то процентная ставка по ипотеке в Сбербанке будет выше на 1%, чем у «зарплатников».

Расчет ставки с повышающими или уменьшающими коэффициентами – механизм, который используют во всех ипотечных банках страны. Физическим лицам дается базовая ставка на ипотеку, а к ней прописываются понижающие или повышающие коэффициенты. Поэтому и расчет ипотеки в Сбере нужно выполнять с учетом данных надбавок.

Важно! Коэффициенты могут тем или иным образом меняться в зависимости от ипотечной программы.

Какое недвижимое имущество можно купить

Сниженные ставки действуют на покупку жилья в новостройке, на приобретение дома у юридического лица или индивидуального предпринимателя, а также на строительство дома своими силами или же с помощью подрядчика.

Причем не так важно, сколько стоит квартира — 3 млн, 10 или 20 — банки выдают ипотеку на сумму не более 80% от цены жилья, и эта сумма не может превышать 12 млн рублей (если в регионах, то 6 млн руб.).

Так, если вы решили приобрести квартиру в Краснодаре стоимостью 8 млн руб., то минимальный первоначальный взнос должен составлять 2 млн руб. Для квартиры стоимостью 3 млн, вам понадобится не менее 603 тыс. руб. (это 20,1%), а остальную сумму — 2 397 000 руб. (т.е. 79,9%) вам дают в кредит в банке.

Использовать эту программу для покупки вторичного жилья не получится. В данных ситуациях будет предложена ипотека на готовое жилье в Сбербанке. Кроме того, по программе льготной ипотеки нельзя купить долю в квартире, комнату либо апартаменты.

Стандартные предложения

Рассмотрим, какие предлагает Сбербанк программы заемщикам, которые планируют купить жилье или пройти процедуру рефинансирования уже существующего кредита:

Какие продукты предлагает Сбербанк

Ипотека на недвижимость на первичном рынке

Программа распространяется на первичное жилье на стадии строительства или после сдачи дома в эксплуатацию. Сбербанк сотрудничает с большим числом застройщиков, благодаря чему клиентам предоставляются скидки и дисконт к базовой ставке.

Ипотека на вторичное жилье

«Домклик» является официальным сервисом Сбербанка. Поэтому если заемщики выбирают квартиру на сайте этого сервиса, то можно рассчитывать на применение понижающего коэффициента. Если покупать жилье, которое не внесено в список «Домклика», то для физических лиц применяется классическая ипотечная программа.

Рефинансирование ипотеки любого банка

Жилищная ссуда, которая была получена в другом банке, может быть рефинансирована в Сбербанке. После перевода применяются условия кредитования, предусмотренные Сбером.

Строительство собственного дома

На российском рынке представлено небольшое число банков, которые предлагают клиентам подобные ипотеки, а потому коммерческое предложение от одного из главных банков в стране очень востребовано. Но от потребителей требуют довольно большого первоначального взноса — не менее 25%.

Покупка загородного жилья

По этой редкой программе можно приобрести в кредит дачу либо участок земли, первоначальный взнос при этом — от 25%.

Кредит под залог недвижимости

Здесь заемщик закладывает свою собственность и получает наличные, которые может тратить, как хочет.

Ипотека плюс маткапитал

Сбер — один из тех немногих банков, чьи ипотечные программы позволяют использовать средства материнского капитала в качестве первого взноса. Поэтому если нет свободных средств, можно воспользоваться сертификатом и господдержкой.

Покупка гаража либо машиноместа

Вы можете получить деньги в Сбере, если вы хотите купить собственный гараж или место на парковке. Это своего рода уникальное предложение среди банковских программ.

Помимо этих программ, Сбер предлагает оформить ипотеку по всем государственным программам, таким как ипотека на новостройки с государственной поддержкой, со сниженной ставкой, спецпредложение для семей с 3-мя и более детьми, военная, для ИТ. Тут можно реализовать все субсидии, которые вам положены.

Фото: Ипотечные программы от Сбербанка

Оформление ипотеки в Сбере

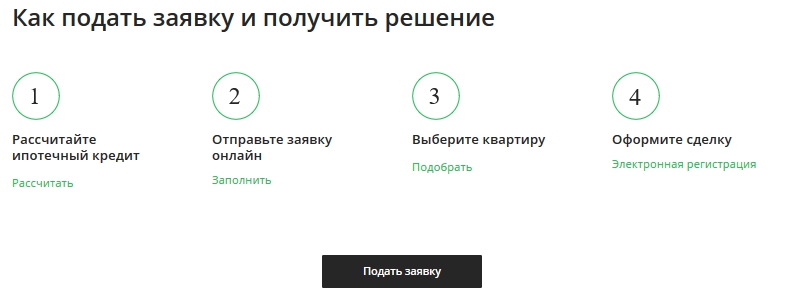

Рекомендуем подавать заявку онлайн на сайте sberbank.ru. Это позволит снизить ипотечную ставку на 0,3%. Что касается самой процедуры получения займа, то никаких особенностей здесь нет:

- Клиент обращается в банк с заявлением и ждет предварительного одобрения;

- При положительном решении заемщик приносит документы для получения ипотеки в Сбербанке на себя;

- На основании полученных сведений и расчета платежеспособности банк рассчитывает сумму кредита;

- С учетом банковского решения подбирается объект недвижимости, документы на квартиру передаются в банк на рассмотрение.

Квартиру можно искать и через поисковую систему Яндекс, но лучше сразу на сервисе банка «Домклик». Перед заключением договора в обязательном порядке осуществляется страхование ипотеки, так как это одно из обязательных условий получения ипотечного кредита во всех банках. Заемщик приобретает полис и продлевает его ежегодно.

Заявку лучше оформлять онлайн на официальном сайте банка, т.к. это дешевле. Также это можно сделать, посетив офис Сбера. Наши юристы в удаленном формате помогут вам подготовить требуемые документы и выбрать подходящую недвижимость. Мы работаем 24/7.

Работаем

по всей России

0 + активных клиентов ЕЮС

0 лет на рынке

Получить консультацию

+ 250 юристов готовы помочь в решении вашей ситуации

Судебная практика

Суть дела, которое рассматривалось в Верховном суде РФ, состоит в том, что клиент обратился в Сбербанк с заявкой на ипотечное кредитование по льготной программе. Банк, рассмотрев заявку, одобрил кандидатуру. Однако в момент непосредственного обращения за займом ПАО «Сбербанк» отказал в выдаче кредита.

К моменту обращения за ипотечным займом истица продала собственную квартиру, средства от продажи которой должны были пойти на покупку другой недвижимости. В связи с отказом в выдаче кредита истице пришлось в экстренном порядке обратиться в другую организацию. Кредит был выдан, но под более высокий процент, чем дает Сбербанк на ипотеку.

Как удалось выяснить, в 2020 году гражданка П., которая проживала в Татарстане, обратилась в Сбербанк с целью получить ипотеку на покупку частного дома. Женщина выбрала программу «Сельская ипотека», по которой банк одобрил кредит под 3% годовых. Однако спустя месяц, который потребовался на сбор всех нужных документов, банк отказал женщине в выдаче займа под предлогом того, что заявки по этой программе более не рассматриваются, так как выданные лимиты Минсельхоза на текущий год закончились. В другом банке ипотеку одобрили под 9,15% годовых.

Не согласившись с решением Сбербанка, гражданка П. обратилась в суд первой инстанции. В своем иске, который предъявлялся к Сбербанку, истица просила возместить материальный ущерб, который она понесла в связи с обращением в другой банк, провести процедуру рефинансирования ипотеки, компенсировать ей уплаченный в другой банк процент ипотеки, а также взыскать прочие расходы.

Суд первой инстанции иск гражданки П. оставил без удовлетворения. В качестве обоснования было указано, что предварительное одобрение заявки на жилищное кредитование не подразумевает собой окончательное решение. Банк может отказать в выдаче займа до момента официальной подачи заявления на получение кредита. Кроме того, банковские организации могут не одобрить жилой объект и отказать в выдаче ипотеки, при этом не объясняя своего решения клиенту.

Тогда женщина обратилась с апелляцией в вышестоящие инстанции, где решение суда первой инстанции было оставлено без изменений. После этого дело рассматривала судебная коллегия по гражданским делам ВС РФ. При детальном изучении ситуации были выявлены нарушения, которые допустили суды нижестоящей инстанции.

В частности, было уточнено, что менеджер ипотечного отдела Сбербанка России сказал гражданке П., что документы по заявке были перенаправлены в Минсельхоз. Однако, никто этого на самом деле не сделал.

Верховный суд постановил, что Сбербанк нарушил права истицы, так как сообщил об одобрении заявки, хотя официального ответа от Минсельхоза получено не было. С целью возмещения затрат банк выплатил истцу 5500 рублей, которые были потрачены женщиной на оценку жилья. Этот факт позволяет говорить о том, что банк признал нарушение прав потребителя.

Кроме того, истица в своем заявлении просила возместить расходы, которые возникли в результате получения ипотеки под более высокий процент в другом банке. Суды нижестоящих инстанций, в нарушение требований ст. 198 ГПК РФ, так и не дали оценку этим обстоятельствам.

ВС РФ, таким образом, отменил и апелляционное, и кассационное определения, и дело направлено на пересмотр в апелляционную инстанцию (Верховный суд РФ, №11-КГ22-12-Л6, Определение 12 июля 2022 г., г. Москва).

Частые вопросы

Что понимается под ключевой ставкой ЦБ РФ?

Ключевая ставка — показатель, который определяет стоимость денежных средств. Этот инструмент позволяет установить условия совершения транзакций между банком России и другими государственными или коммерческими банками. Если говорить проще, то под ключевой ставкой понимается максимальный процент, который может быть выплачен компаниям при открытии депозитов, и минимальная ставка, под которую ЦБ выдает кредитные займы коммерческим банкам.

Какой процент по ипотеке в Сбербанке в 2023 году?

Ипотечная ставка в Сбербанке на готовое жилье и на новостройки установлена на текущий момент на уровне 14,5%.

Какой ипотечный процент в Сбербанке на сегодняшний день на новостройки?

Отвечая на вопрос, сколько процентов ипотека в Сбербанке на новостройку, отметим, что если вы собираетесь приобрести недвижимое имущество в новостройке, то вам доступна ипотека с государственной поддержкой. По ней базовая ставка Сбербанка составляет всего 8%, также можно получить дисконт — снижение ставки до 0,1% на первые один или два года.

Какая ставка по ипотеке в Сбербанке на сегодня на вторичку?

Сейчас средняя процентная ставка по ипотеке на жилье на вторичном рынке составляет 10,49% годовых. Условия ипотечного кредитования по льготным программам такие: максимум 8% годовых по «Господдержке — 2020–2024», 5% годовых — для ИТ-специалистов, и 6% — по семейной ипотеке.

Нужны ли фото для ипотеки?

Банки при предоставлении ипотеки требуют заключение оценочной компании, и каждая кредитная организация имеет договоры с несколькими оценочными компаниями, которые за определенное денежное вознаграждение, оплаченное покупателем, делают отчет для банка. Данная процедура тут обязательна. Таким образом, фото от покупателя банкам не нужны, фотографии сделает оценочная компания.

Заключение эксперта

Ипотека в СберБанке выдается при наличии всех требуемых документов и в случае соответствия клиента возрасту и иным требованиям, включая гражданство, регистрацию, доход и пр. Ставка по ипотеке в Сбербанке в 2024 году зависит от конкретной программы, страхования, первого взноса и т.д. Наиболее высокие проценты — у нецелевого кредита под залог имущества (составляет от 12,4%). В учет обязательно берется официальный стаж работы клиента. Он должен быть не менее полугода на последнем месте, а также не менее одного года в общем (учитываются последние 6 лет). По каждой ипотечной программе Сбера установлена своя базовая ставка.

Публикуем только проверенную информацию