Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

21.08.20, обновили 21.02.23 —> 104084 6 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год;

- по окончанию срока действия вклада.

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

- Классическая. То есть человек кладет деньги на депозит и забывает о них до окончания срока размещения. Такие продукты самые дорогие в части ставки, банки дают по ним более высокий доход.

- С пополнением. Это самый востребованный вид вклада — клиент может пополнять счет, увеличивая тем самым доходность. Программу удобно использовать для накоплений. Ставки будут средними.

- С пополнением и снятием. Вкладчик может не только пополнять счет, но изымать с его деньги частично до установленного неснижаемого остатка. Такие программы обычно самые дешевые.

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

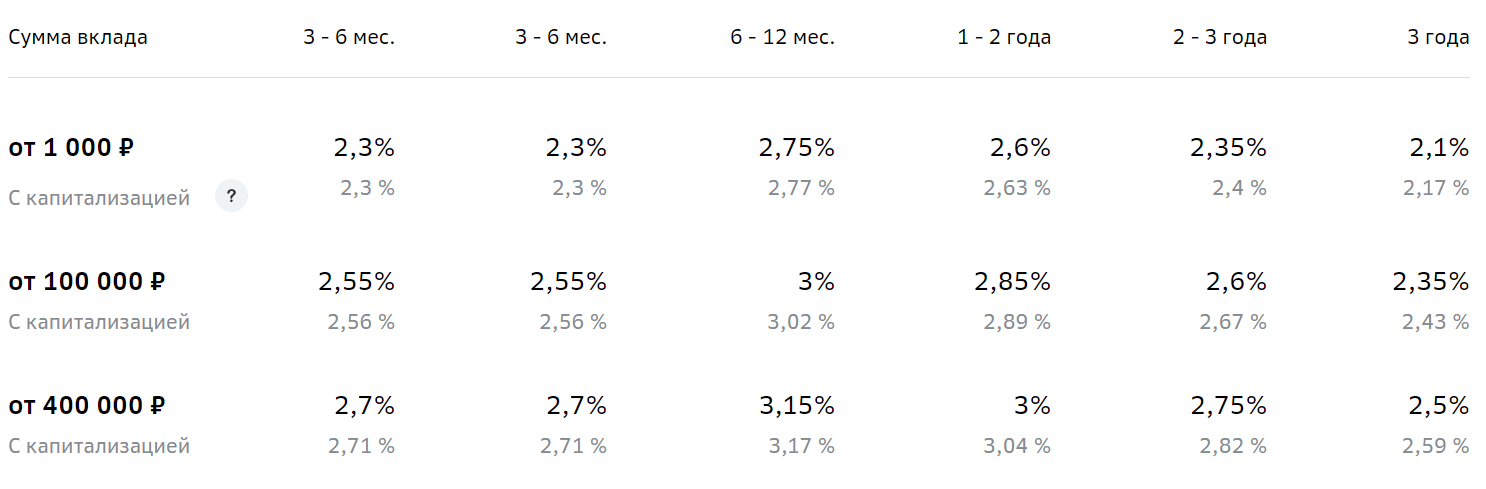

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

- По условиям договора банк начисляет проценты ежедневно на текущую сумму. Соответственно, вкладчик пополняет счет, и уже на следующий день получает больше процентов.

- По условиям договора процент начисляется ежемесячно на текущую сумму. Например, 1 августа на счету лежат 300 000, на них и начисляется месячный доход. К 1 сентября сумма выросла на 35 000: соответственно, в сентябре будет другая цифра процентов.

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Источники:

- Сайт Сбербанка: Вклад пополняй.

- Сайт Россельхозбанка: Вклад Пополняемый.

- Сайт Райффайзенбанка: Вклад Личный выбор.

- Сайт Совкомбанка: Вклад Горячий процент

Банковский вкладчик

На фоне повышения ставок по банковским вкладам, россияне активно ищут возможности для выгодного вложения денег. Один из самых простых способов увеличить накопления — разместить деньги в банке, и стать банковским вкладчиком.

13.09.23, обновили 25.09.23 —> 694 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Владелец депозитного счета получает не только проценты: при заключении договора банк наделяет его особыми правами и обязанностями. Кого относят к категории банковских вкладчиков, на что они имеют права и на что надо обращать внимание при выборе банка, разобрался сотрудник сервиса Бробанк.

Банковский вкладчик: кто это такой

Определение понятия «вкладчик» дает Федеральный закон от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Вкладчик — это гражданин Российской Федерации, иностранный гражданин, лицо без гражданства, или юридическое лицо, который заключил с банком договор банковского вклада или договор банковского счета.

Также к вкладчикам относят:

- любое из указанных ранее лиц, в пользу которого внесен вклад,

- клиент, у которого есть сберегательный сертификат,

- владелец специального счета или специального депозита, который предназначен для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности» даёт дополнительную информацию, которая касается вкладчиков банка. Согласно 37 статье этого закона, вкладчики могут свободно выбирать банк для размещения своих накоплений, и иметь вклады в одном или сразу нескольких банках.

Вкладчики распоряжаются счетами, получают доход от размещения денежных средств на счетах банка, и совершают безналичные расчеты в соответствии с условиями договора вклада.

Владелец счета управляет вкладом самостоятельно или через доверенное лицо. Во втором случае он оформляет доверенность. Также вкладчик может составить завещание на отдельный вклад или все счета сразу, чтобы позаботиться о своих близких. Завещательное распоряжение в большинстве банков оформляют бесплатно.

Права и обязанности владельца банковского вклада

При оформлении вклада, клиент заключает с банком договор. Именно в этом документе прописаны все права и обязанности сторон, включая самого вкладчика и банк, на счете которого размещены деньги.

У каждого банка своя типовая форма договора и индивидуальные условия. Изучить их заранее можно на официальном сайте, в мобильном приложении или в офисе банка.

Если клиент поставил в договоре подпись, значит, он безоговорочно согласен со всеми условиями договора. Если в дальнейшем возникнут споры, банк и суд будут опираться именно на формулировки этого документа. Поэтому читать договор вклада нужно внимательно.

Приведем для примера условия договора на открытие вклада в Сбербанке, который размещен на официальном сайте Сбера в разделе «Документы и ссылки» → «Типовая форма договора о вкладе».

- Получать проценты по вкладу в полной сумме или частично.

- Получать вклад вместе с процентами по первому требованию, независимо от времени, которое прошло со дня внесения денег на счет. Проценты начисляют в соответствии с условиями договора.

- Совершать операции через «Сбербанк Онлайн».

- Распоряжаться вкладом лично и через представителя.

- Завещать вклад.

- Изменить номер счета, на который банк перечисляет проценты, или отказаться от данной услуги.

- Вносить дополнительные взносы, если это предусмотрено договором.

- Совершать операции по вкладу в любом подразделении банка, либо отказаться от возможности совершения операций в подразделениях, которые отличаются от места открытия счета.

- Совершать расходные операции согласно условиям договора.

- Давать поручение банку о перечислении начисленных процентов на другой счет, который открыт в банке. Исключение — вклады «Пенсионный плюс Сбербанка России», «До востребования Сбербанка России», «Сохраняй в юанях».

- Получать выписки, справки, платежные документы и иные документы, которые подтверждают операции по вкладу.

- Получать информационные сообщения, либо отказаться от их получения.

- Своевременно сообщать банку обо всех изменениях реквизитов, которые ранее он предоставлял в банк для оформления договор. Изменения нужно подтвердить документами.

- Оплачивать комиссии за операции с вклада в соответствии с тарифами банка.

- Не совершать со счета вклада операции, связанные с предпринимательской деятельностью.

- Уведомить в течение 10 дней с даты получения выписки о суммах, которые были ошибочно списаны или зачислены на счет вклада. Если в указанный срок от вкладчика не поступит возражение, совершенные операции по вкладу банк считает подтвержденными.

Страхование денег вкладчика

Помимо прав, которые указаны в типовой форме договора, владелец вклада или счета в банке может получить возмещение, если в отношении банка наступил страховой случай. Такое право зафиксировано в Федеральном законе «О страховании вкладов в банках Российской Федерации» от 23.12.2003 №177-ФЗ.

- срочные вклады,

- деньги на счетах в банке,

- любые дебетовые карты,

- валютные вклады,

- вклады до востребования,

- счета индивидуальных предпринимателей,

- счета юридических лиц из реестра малого бизнеса.

Если у банка отзывают лицензию, агентство по страхованию вкладов — АСВ назначает банк-агент, который выплачивает вкладчикам возмещение. Российские банки отчисляют в фонд страховые взносы на случай проблем, а агентство платит пострадавшим вкладчикам компенсации.

В случае возникновения проблем у банка, владелец счета пишет заявление о наступлении страхового счета и предоставляет документы по вкладу. После рассмотрения заявления он получает страховую выплату. Подробности описаны в статье «Страхование вкладов в банках».

В одном банке по депозитам выплачивают страховое возмещение в сумме до 1,4 млн включительно. Сюда входит основная сумма, которую внес клиент, и причисленные к ней проценты. Если у клиента было несколько счетов в одном банке, общая сумма возмещения составит не более 1,4 млн рублей.

Но есть исключение: с 1 октября 2020 года в силу вступили поправки к закону №177, которые расширили сумму возмещения до 10 млн рублей по некоторым типам вкладов. В определенных случаях клиент получит большее возмещение, чем стандартная сумма.

- продажа недвижимости;

- получение наследства в безналичном виде;

- получение денег в связи с исполнением судебных решений;

- выплата страховых или социальных пособий, различных компенсаций, возмещение ущерба, выплаты по полисам обязательного страхования,

- социальные выплаты;

- получение государственного гранта в форме денежной субсидии;

- хранение денег на эскроу-счетах для сделок по покупке или продаже жилья.

Для оформления повышенной компенсации предоставьте документы, подтверждающие конкретную ситуацию. Это может быть договор о предоставлении гранта, судебный акт, документ о регистрации права собственности на недвижимость.

Подготовка к оформлению вклада

Если планируете открыть вклад, подготовьтесь к этому заранее. Изучите банки, которые работают в вашем городе, проверьте их рейтинг надежности, соберите отзывы от уже действующих клиентов.

Наверняка среди ваших знакомых есть те, кто уже оформлял в выбранном банке какой-либо продукт, и может поделиться своими впечатлениями. Важно знать все: удобный ли график работы у отделений, где есть банкоматы, быстро ли реагирует банк на заявления в спорных ситуациях.

Большинство вкладчиков смотрят только на процентную ставку. Это действительно важный фактор при выборе вклада: чем выше процент, тем больше прибыли сможете получить.

- Срок вклада. Есть разные сроки, начиная от нескольких дней или месяцев и заканчивая тремя-пятью годами. Выберите срок, который соответствует вашим потребностям и целям.

- Минимальная сумма вклада. Часто банки устанавливают минимальную сумму для открытия вклада. Убедитесь, что у вас достаточно денег для оформления договора в выбранном банке.

- Условия досрочного закрытия вклада. Могут произойти ситуации, когда потребуется закрыть вклад досрочно. Проверьте условия досрочного закрытия: большинство банков пересчитывают проценты по минимальной ставке в 0,001%-0,1% годовых. А некоторые предлагают льготные условия для досрочного завершения программы.

- Капитализация процентов. При подключении такой опции проценты начисляют не только на основную сумму вклада, но и на уже начисленные проценты. Это увеличивает прибыль, но ограничивает возможность снятия процентов.

- Возможность пополнения. Если планируете вносить на счет дополнительные суммы, убедитесь, что банк предлагает такую возможность.

- Возможность частичного снятия. Если предполагаете, что могут понадобиться деньги со вклада до окончания срока действия договора, убедитесь, что банк дает возможность получить часть суммы без потери процентов.

Некоторые банки помимо стандартных вкладов могут предложить оформить накопительный счет. Это тот же вклад с начислением процентов, только сумма и срок в нем не зафиксированы — владелец счета может внести любую сумму, и продержать её там столько, сколько захочет.

Пополнять и снимать деньги можно также без ограничений, санкций в виде уменьшения прибыли не будет. Но есть нюанс: ставка постоянно меняется, и она значительно ниже, чем ставка по вкладам. Подобрать программу можно в разделе «Лучшие накопительные счета».

Выгодные вклады для вкладчика

- Ренессанс Банк. Предлагает открыть новым клиентам вклад «РенСтарт» с доходностью до 12,5% годовых. Принимает суммы от 5000 рублей на 91, 181, 367, 550 или 1080 дней. Без пополнения и снятия, с выплатой процентов в конце срока с капитализацией. Открытие вклада возможно только в Мобильном банке.

- Газпромбанк. Вклад «Копить» предназначен для всех клиентов. При открытии в офисе понадобится сумма от 300 000 рублей, в мобильном приложении или интернет-банке — от 15 000 рублей. Ставка с капитализацией до 12,1% годовых. Надбавки действуют для новых, зарплатных и премиальных клиентов.

- УБРиР. Вклад «Доход на максимум» предполагает бонусы для владельцев карт банка. Доступен новым клиентам. Для открытия в офисе понадобится сумма от 50 000 рублей, при открытии в мобильном приложении или интернет-банке — от 1000 рублей. Срок размещения — от 3 до 36 месяцев с возможностью пополнения и выплатой каждые 30 дней.

- Росбанк. Вклад «Надёжный» можно открыть в рублях с доходностью до 12% годовых или в юанях под ставку до 2,75% годовых. В первом случае понадобится сумма от 15000 рублей, во втором — от 10 000 ¥ на полгода.

- Сбербанк. Вклад «Лучший %» выгоден для новых клиентов и тех, кто вносит на вклад новые суммы от 100 000 рублей. Срок — от 1 месяца до 3 лет, доходность до 12% с начислением в конце срока и без дополнительных опций.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Команда Райффайзен Банка

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

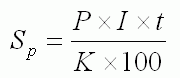

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Депозитный счет

Под депозитом понимается любой ценный актив, переданный на хранение в финансовое учреждение (банк или депозитарий). Если человек открывает счет и пополняет его каким-то ценным активом (деньги, драгоценные металлы), то в этом случае он получает прибыль от процентов или от курсовой разницы. А если арендует сейфовую ячейку в хранилище, то тут уже человек оплачивает банку или депозитарию арендную плату.

Банковские вклады и депозиты – отличия

Главное отличием между депозитом и вкладом в том, что на вкладе размещаются исключительно денежные средства, а депозит подразумевает хранение различных ценностей: деньги, ценные бумаги, драгоценности, слитки и т.д. По сути, вклад является разновидностью депозита.

Вклад — это денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Обязательными условиями существования вклада является срочность, возвратность и платность. Т.е. средства размещаются на определенный срок, возвращаются по его истечению клиенту и за их использование банк выплачивает проценты.

Какие бывают депозиты

Вклад до востребования – это вклад без ограничений по срокам хранения и выдается клиенту по первому требованию. Он не предназначен для получения дохода. Обычно его открывают для сохранности денежный средств, а также для совершения каких-либо безналичных операций или зачислений.

Срочный вклад – это вклад, который открывается на определенный срок и под процент, которые устанавливаются условиями вклада и прописываются в договоре. Открывается срочный вклад с целью сохранения сбережений и получения дохода в виде процентов.

Накопительный или сберегательный депозит – это разновидность депозитного счета, которым можно пользоваться без ограничений и по своему усмотрению: его можно в любое время пополнять, с него можно снимать деньги, и одновременно получать дополнительный доход. Главным отличием накопительного счета от вклада является отсутствие определенного срока. Поэтому, на протяжении использования счета, банк имеет право менять условия хранения денег, в отличие от вклада, где условия зафиксированы договором и не подлежат изменению на протяжении всего срока.

Целевой депозит – это специальный вклад, который открывается на длительный срок с определенной целью. К таким вкладам относятся, например, детские вклады, которые открываются с целью накопить определенную сумму денег к совершеннолетию ребенка, после достижения которого ребенок сам уже сможет распоряжаться деньгами. Или, к примеру, пенсионные вклады, которые предназначены, для людей старшего поколения.

Мультивалютные депозиты – это вклад, который позволяет хранить сбережения одновременно в разных валютах в рамках одного договора, с возможностью их свободной конвертации. Доход по таким вкладам можно получать не только с процентов на остаток, но и на изменении курсов валют.

Как открыть

Для заключения договора обычно достаточно иметь при себе только паспорт. Иногда банки запрашивают дополнительные документы (например, СНИЛС), поэтому лучше уточнить этот момент у менеджера или на сайте финансовой организации.

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Далее с необходимыми документами нужно прийти в офис банка, который его предлагает, обратиться к менеджеру и заключить договор вклада.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, без визита в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Как закрыть или снять с вклада

Для закрытия вклада и получения средств понадобится только паспорт.

Если вклад закрывается по окончанию срока размещения, то вкладчик просто забирает деньги через кассу, но нужно предварительно сделать заказ суммы.

Так же возможно расторжение договора вклада раньше срока. Но при досрочном расторжении банк имеет право не платить вкладчику проценты. Условия досрочного расторжения прописываются в договоре. Обычно расторжение происходит по ставке до востребования. Но есть вклады, по которым условиями предусмотрено полное или частичное сохранение процентной ставки. Все эти условия индивидуальны для каждого вклада.

Какой выбрать банк

При выборе банка, прежде всего проанализируйте следующую информацию о надежности банка:

– наличие лицензии и является ли банк участником системы страхования вкладов. И то, и другое можно сделать на сайте Центробанка, вбив наименование в строке поиска;

– ф инансовые показатели. Центральный Банк регулярно публикует информацию от всех кредитных организаций о полученной прибыли или убытках, структуре активов и пассивов, уровнях просрочки, величине собственного капитала и прочее;

– п осмотреть рейтинги и отзывы клиентов.

Страхование банковских депозитов

Все банки участвуют в Системе страхования вкладов. По условиям этой программы практически все вклады физических лиц застрахованы. При наступлении страхового случая вкладчик получает 100% от суммы застрахованного банковского вклада, но не более 1,4 млн. рублей в одном банке. Если у вкладчика несколько вкладов в разных банках, и они в пределах максимальной суммы возмещения, то по каждому вкладу клиент получит возмещение.

Как посчитать прибыль

Процентные ставки по вкладу указываются в договоре. Они бывают дух видов:

– простые – постоянные на весь срок депозита;

– сложные – начисленные проценты прибавляются к той сумме, которую внесли, и на них тоже начинает начисляться процент (капитализация).

Рассчитать доходность вклада можно вручную с помощью формул:

Как рассчитать сумму простых процентов по вкладу:

Sp – сумма процентов (доходов).

P – сумма привлеченных в депозит денежных средств;

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366).

Как рассчитать сумму сложных процентов:

S – сумма вклада с процентами.

I – годовая процентная ставка;

j – количество календарных дней в периоде;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество периодов;

А для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке.

Налог на депозит

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Но в конце марта 2022 года г осударство временно отменило налог на для физических лиц, и граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

Так же изменилась схема расчета налогооблагаемой базы. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% . А необлагаемая налогом база будет рассчитываться таким образом: максимальная ключевая ставка ЦБ за год умножается на сумму 1 000 000 рублей. К примеру, в 2022 году максимальная ключевая ставка ЦБ была 20%. Получается, что облагаться налогом будет процентный доход со вкладов, превышающий 200 000 рублей (1 000 000 умножили на 20%).

Таким образом рассчитать налог на вклады можно по следующей формуле:

(Ваш доход по вкладу — Необлагаемая сумма) * 13%

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.