Как торговать фьючерсами

Фьючерс, по сути, это договор между покупателем и продавцом, который заключается только на бирже. В основе фьючерсного контракта лежит базовый актив, о цене и сроках поставки которого договариваются стороны сделки. Базовым активом, например, может быть нефть, драгоценные металлы или валюта. Заключить фьючерсный контракт на МосБирже можно только на те активы, которые находятся в биржевом списке.

Условия всех фьючерсных контрактов прописываются в специальном документе — спецификации. В нём указывается название фьючерса, а также его тип, размер (количество базового актива на один контракт), сроки обращения, дата исполнения (экспирации), шаг цены и его стоимость.

Пример: фьючерс на индекс РТС с ближайшей датой экспирации. Он имеет тикер RIU2. RI — это код базового актива, в данном случае индекса РТС; U — код месяца (здесь — сентябрь); 2 — последняя цифра года исполнения контракта. Подробнее о кодировании фьючерсов, которые торгуются на МосБирже, можно почитать на её сайте.

Согласно параметрам RIU2, это расчётный фьючерс, котируемый в пунктах. Вот его параметры:

- фьючерс начал обращаться на бирже 10 сентября 2020 года и будет исполнен 15 сентября 2022 года;

- число лотов в контракте — 1;

- шаг цены составляет 10 пунктов;

- так как это долларовый индекс, стоимость шага — $0,2.

Стоимость шага цены, или 10 пунктов, в рублях также публикуется на сайте МосБиржи в параметрах инструмента.

То есть стоимость 1 пункта этого фьючерса составляет $0,02. Чтобы перевести её в рубли, необходимо умножить 0,02 на индикативный курс доллара, который биржа определяет два раза в день во время клиринга (технического перерыва) и публикует у себя на сайте. На срочном рынке дневной промежуточный клиринг проходит с 14:00 до 14:05 мск, основной вечерний — с 18:50 до 19:05 мск.

Например, 1 июля в вечерний клиринг биржа установила индикативный курс доллара на уровне 54,4267 рубля. В таком случае 1 пункт фьючерса равен 54,4267 * 0,02 = 1,09 рубля.

Типы фьючерсов

Поставочные фьючерсы предполагают, что в дату исполнения контракта покупатель получит свой товар. Например, на МосБирже можно приобрести поставочные фьючерсы на российские акции, и в день экспирации покупатель получит эти акции по заранее оговорённой цене.

Расчётные фьючерсы не предусматривают поставки и подразумевают только денежные расчёты между продавцом и покупателем. Одна сторона сделки выплачивает другой разницу между ценой актива по контракту и на дату экспирации.

Например, инвестор покупает расчётный фьючерс на одну акцию компании за 1000 рублей. Если в день экспирации акция будет стоить 1100 рублей, продавец заплатит покупателю 100 рублей. Если цена акции будет равна 800 рублей, покупатель заплатит продавцу 200 рублей. При этом передачи самой акции не происходит.

Соответственно, базовый актив расчётных фьючерсов не обязательно должен быть материальным. Поэтому такие контракты могут заключаться на биржевые индексы, курсы валют, волатильность рынка, и т. д.

Цена фьючерса

Стоимость фьючерса большую часть времени отличается от стоимости базового актива. Разница образуется, потому что стоимость базового актива учитывает долгосрочные риски, а стоимость фьючерса — риски на время обращения. К дате исполнения контракта цены фьючерсов и базового актива чаще всего будут сближаться.

Если фьючерс стоит дороже базового актива, это называется контанго. Аналогичный термин применяется, когда цена фьючерса с более далёкой датой экспирации выше, чем с ближней. Обратный случай — когда цена фьючерса ниже базового актива или дальний фьючерс дешевле ближнего — называется бэквордацией. Контанго происходит реже, чем бэквордация, потому что обычно чем дольше время обращения, тем выше риски.

Например, 20 июня фьючерс RIU2 находился на уровне 120 930 пунктов, а сам индекс РТС — на уровне 1357,63 пункта. Фьючерс котируется в базисных пунктах, то есть его цена соответствует значению индикатора, умноженному на 100. Это ситуация бэквордации.

Как происходят расчёты по фьючерсам

Для открытия позиции (продажа — короткая позиция, покупка — длинная) по фьючерсам не нужно оплачивать полную стоимость контракта, а лишь оплатить комиссию и внести гарантийное обеспечение, которое будет заблокировано биржей, пока позиция открыта. Размер гарантийного обеспечения, по данным на начало июля 2022 года, варьируется в диапазоне 2–40% от стоимости контракта. Чем больше рисков, тем больше размер. Так, фьючерс RIU2 21 июня 2022 года стоил 136 259 рублей, а обеспечение по нему составляло 46 229 рублей (34% от стоимости актива).

Гарантийное обеспечение — не фиксированная величина и может меняться даже после покупки фьючерса. Если на счёте не хватает средств для покрытия гарантийного обеспечения, образуется задолженность. Брокер может взимать комиссию в случае её непогашения или принудительно закрыть позицию. Это называется маржин-колл.

Расчёты по фьючерсам происходят ежедневно, а не только в день экспирации. Дважды в день биржа начисляет вариационную маржу — промежуточный финансовый результат, — начисляя или списывая со счёта разницу между текущей ценой фьючерса и ценой по контракту. Убытки могут списываться до тех пор, пока на счёте не останется свободных средств. Если это произойдёт, брокер также может принудительно закрыть позиции.

Вариационная маржа рассчитывается во время клиринга. Например, если инвестор купил фьючерс на индекс РТС за 120 000 пунктов в 12:00, а к моменту промежуточного клиринга он подорожал до 121 000 пунктов, ему будет начислена вариационная маржа. При стоимости пункта в 1,09 рубля, как мы рассчитывали для примера выше, её размер составит 1090 рублей. Если бы фьючерс подешевел на 1000 пунктов, такая сумма была бы списана со счёта.

Закрыть позицию по фьючерсу можно до даты экспирации, продав его. Для этого нужно продать контракты с тем же тикером и в том же количестве. В случае ошибки, если продать фьючерс на тот же актив, но с другой датой экспирации, в портфеле будет две открытых позиции — купленные и проданные фьючерсы.

Если держать фьючерс вплоть до даты экспирации, то биржа сама закроет позицию и начислит или спишет итоговый результат сделки. В случае с поставочным контрактом на следующий день он также будет исполнен. Например, будет заключена сделка по покупке акций или облигаций.

Стратегии торговли фьючерсами

1. Хеджирование

Фьючерсы позволяют защититься от падения стоимости ценных бумаг путём открытия коротких позиций. Например, если инвестор ожидает, что акции компании, которые он купил на долгий срок, могут в скором времени подешеветь, он может заключить фьючерсный контракт на их продажу. В результате доходом от этой сделки он компенсирует потери на рынке акций.

2. Арбитраж

Это заключение нескольких сделок по покупке и продаже с целью извлечь выгоду из разной стоимости одного и того же актива. Арбитраж может быть пространственным, когда сделки совершаются на разных биржевых площадках, где стоимость активов отличается. Такая стратегия даёт небольшой заработок и эффективна только при больших объёмах, недоступных частным инвесторам.

Кроме того, есть временная стратегия арбитража, основанная на том, что стоимость одного фьючерса с разными сроками исполнения различается. Один из вариантов её реализации — продать дорогой фьючерс и купить дешёвый, ожидая, что их цена будет стремиться друг к другу.

3. Спекулятивные операции

Фьючерсы подходят для спекулятивных операций, цель которых заключается в заработке на разнице цены покупки и продажи. Этому способствует эффект кредитного плеча, так как за фьючерс не нужно платить полностью, а только вносить гарантийное обеспечение.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации».

Вам понравилась статья?

Стратегия для частника

Как известно, на фондовом рынке нет двух одинаковых стратегий. Так же как нет идеального способа заработать прибыль. У каждого инвестора свои секреты, своя методика. Кто-то готов рисковать в ожидании высокой доходности, а кто-то предпочитает медленно и терпеливо зарабатывать понемногу, тщательно контролируя свои риски. Сколько нужно вложить и какой стратегии придерживаться, чтобы буквально за пару месяцев получить доходность 10—20%? Некоторые участники конкурса «Лучший частный инвестор» согласились рассказать, как они зарабатывают на бирже, какой стратегии придерживаются и почему иногда теряют свои деньги.

Findesant

Стартовый портфель — 100 тыс. рублей, с 29 октября заработал доход 12%. Совершил 12 сделок. Инвестирует во фьючерсы на иностранную валюту.

— Я достаточно давно инвестирую, еще покупал акции ВТБ, когда они стоили в районе 4 копеек, инвестировал в ПИФы. Как таковой стратегии у меня нет, использую технический анализ и интуицию. Конечно, пришлось вначале учиться, помню, бывало, неделю не выходил из дома. Главное — определиться, что ты хочешь, в чем разбираешься.

В этом году я делаю ставку на доллар.

Я всегда смотрю на графике, как ведет себя та или иная валюта, а дальше включаю интуицию. Пытаюсь анализировать ситуацию и действую в зависимости от новостного фона, от того, какое движение вижу на 100-дневном графике. В этом году я делаю ставку на доллар. Есть такая закономерность: он всегда растет. Даже когда он перепродан и находится вблизи маржин-колов, все равно понимаешь, что он будет отскакивать. Тем более когда идет сезон повышения ставок. Фунт также был сильно задавлен ситуацией с Brexit, но фундаментально это сильная валюта. У меня были инвестиции в золото и серебро, но там я понес убытки. Их удалось компенсировать за счет фьючерса «доллар — евро» в октябре, когда курс доллара резко просел.

В день могу совершать до 20—30 сделок. Но стараюсь не брать высокое плечо, обычно использую 1 к 10, чтобы не потерять много в случае неудачной сделки. Если взять кредит 1 к 100, то это может «убить» весь портфель. Инвестирую не более 50—60% средств на счете. И самое главное — никогда не стремлюсь поймать все движение валюты. Даже если удалось заработать на сделке 1—1,5%, это уже большое счастье. Высиживать годами — это неправильная стратегия, потому что валютные пары разворачиваются моментально и ожидание нужного тренда приведет к потере денег.

iva77

Стартовый портфель — 146,9 тыс. рублей, с 24 сентября заработал доход 0,61%. Совершил 33 сделки. Инвестирует во фьючерсы на доллар, индекс РТС, нефть Brent.

— Не могу сказать, что постоянно сижу в рынке, у меня есть основная работа. Захожу в терминал от силы два-три раза в неделю, еще, когда еду в общественном транспорте, смотрю через приложение котировки. Какой-то определенной торговой системы у меня нет, идеи я нахожу на специализированных сервисах, например на Smart-Lab.

Рассчитываю, что нефть вернется к прежним уровням.

Больше всего в этом месяце я заработал на индексе РТС. Это примерно 25% от портфеля. Но этот доход был съеден, потому что упала цена на нефть. Портфель просел примерно на 10%. Но рассчитываю, что нефть вернется к прежним уровням и все восстановится.

Стараюсь минимизировать риски — например, встаю в короткую позицию по индексу РТС и покупаю фьючерс на нефть. Получается такой опосредованный хедж. Или, допустим, если не удалось угадать движение рынка, то просто жду. Если появляются сигналы, что тренд изменится, то могу добавить еще контракты. Например, я встал в короткую позицию по индексу РТС на уровне 115 тысяч пунктов, а он начал расти. Тогда на уровне 120 тысяч пунктов я усредняюсь, покупаю еще несколько контрактов «шорт». И потом достаточно фьючерсу уйти немного вниз, чтобы я получил доход. Причем я не жду, что это будет 10 тысяч пунктов прибыли, мне достаточно пары тысяч пунктов.

s.sub

Стартовый портфель — 196 тыс. рублей, с 24 сентября заработала доход 5,8%. Совершила свыше 1 500 сделок. Инвестирует во фьючерсы на доллар, на индекс РТС, на акции Сбербанка.

— Я ориентируюсь на объемы по бумаге. Эту стратегию еще называют VSA (Volume Spread Analysis). Количество сделок, прошедших по той или иной бумаге, показывает, какую позицию занимает крупный игрок. Вне зависимости от того, продает он или покупает, нужно присоединяться к нему. По большому счету иных индикаторов, кроме объема заявок в стакане, у меня нет.

К сожалению, иногда нарушаешь свои же правила.

Я выбираю самые ликвидные фьючерсы, потому что чем выше ликвидность инструмента, тем более предсказуемо их поведение. Вопрос заключается только в том, где поставить «стоп». Для себя степень риска я рассчитала так, чтобы разница между ценой покупки и продажи актива составляла не более 1% от портфеля. Чем меньше «стоп», тем больше я могу купить контрактов и, соответственно, получить более высокую прибыль. Иногда получается в месяц заработать до 30%, но потом одно неудачное решение — например, перенесла или не поставила «стоп» — съедает всю эту прибыль. К сожалению, иногда нарушаешь свои же правила.

duma1955

Стартовый портфель — 100 тыс. рублей, с 27 сентября убыток составил -1%. Совершил 49 сделок на фондовом и 89 сделок на срочном рынке. Инвестирует в акции и фьючерсы «Аэрофлота», банка «Санкт-Петербург» и «РусГидро», а также фьючерсы на акции Сбербанка, «Магнита».

— Мне сложно сформулировать свою стратегию, я использую теханализ и ежедневно периодически захожу в торговый терминал. Можно сказать, что я долгосрочный инвестор, хотя совершаю и внутридневные сделки. Например, могу встать в короткую позицию. В то же время я не хеджирую свои позиции, потому что покупаю не только сам актив, но и фьючерс на него. Однако не исключаю, что в портфеле будут и короткие позиции.

Ожидаю восстановления котировок «Аэрофлота».

Некоторые акции достаточно давно в моем портфеле. Например, «Аэрофлот» я приобрел после дивидендной отсечки и теперь ожидаю восстановления котировок. Надеюсь, что до конца года это будет около 25%. Бумаги банка «Санкт-Петербург» приобретались под оферту, менеджмент банка обещал в рамках buyback выкупить 12 миллионов акций по цене 55 рублей. А бумаги компаний электроэнергетики я считаю привлекательными в силу того, что стоимость многих из них сейчас «на дне». Не исключено, что добавлю в портфель бумаги банковского сектора.

Одна из главных ошибок — отсутствие дисциплины и системного подхода

В этом году участниками конкурса «Лучший частный инвестор» стали более 4 тыс. человек. Примерно треть с конца сентября показали прирост портфеля, причем доход рекордсменов составил 100% и даже 200%! Зарабатывать прибыль частным инвесторам не мешают ни угроза новых санкций, ни волатильность на нефтяном и валютном рынках. Банки.ру попросил оценить эффективность инвестиций участников конкурса его руководителя Валерия Скотникова. А заодно рассказать о типичных ошибках инвесторов, которые зачастую приводят к убыткам.

Валерий Скотников отметил, что данные за более чем десятилетнюю историю проведения конкурса показывают: в среднем участники демонстрируют результат, равный либо немного превосходящий динамику индекса Мосбиржи. Причем зачастую самую высокую доходность показывают участники с относительно небольшими портфелями. Часто такие конкурсанты торгуют опционами — инструментами, которые при принятии высокого риска могут дать очень большую доходность даже без десятков сделок в день.

Основные ошибки инвесторов, по словам руководителя конкурса, также не меняются годами. Тем более что сейчас на рынок приходит много новых людей, начинающих инвесторов, не готовых ежедневно тратить время на торговлю. Такие люди не берут на себя больших рисков, зато стабильно, год за годом увеличивают свой капитал.

Одна из главных ошибок — отсутствие дисциплины и системного подхода. «Многие люди принимают решение о покупке или продаже актива спонтанно, увидев торговую рекомендацию аналитика или поговорив с коллегами. Но в инвестициях важен системный подход, «интуитивная» торговля рано или поздно приводит к печальным последствиям», — рассказывает руководитель конкурса.

Вторая причина потерь — эмоции. «Например, инвестор купил акцию компании в расчете на рост ее цены, предварительно проанализировав рынок. И тут выходит негативная новость, весь рынок падает, вслед за ним — и акции компании. Инвестор это видит, думает, что ошибся в прогнозах, и «переворачивается» — продает купленные акции и начинает играть на понижение. Подобных «переворотов» у него может быть десять и больше в день. В долгосрочном периоде такие «эмоциональные» сделки очень плохо сказываются на размере портфеля инвестора», — поясняет Скотников. В то же время, по его словам, как и в прошлом году, соотношение прибыльных и убыточных портфелей участников осталось примерно таким же. «Это показывает, что при грамотной работе на рынке можно из года в год получать неплохой дополнительный доход», — считает он.

Что такое фьючерсы: виды, особенности, преимущества и риски

Фьючерс — это контракт, согласно которому продавец обязуется поставить покупателю базовый актив по оговоренной цене и в определенный срок, а тот обязан выкупить предмет сделки. Представьте, что вы хотите купить машину через полгода, однако с ценами может случиться все что угодно, а вы не хотите полагаться на волю случая.

Тогда вы идете к автодилеру и заключаете договор, зафиксировав цену сделки и внеся предоплату. По сути, это и есть смысл фьючерсного контракта — зафиксировать цену на товар (услугу) и защититься от ее возможного колебания в будущем.

Вернемся к биржевым фьючерсам. В основе любого контракта лежит базовый актив, будь то акция, нефть, индекс или золото. И отсюда вытекает два вида контрактов: поставочный и расчетный.

Что такое фьючерсы и опционы, в чем их отличия?

Поставочный фьючерс предполагает, что к дате истечения контракта (дата экспирации) продавец продаст базовый актив, а покупатель — выкупит его. Базовым активом поставочного фьючерса являются акции и облигации.

Пример: вы купили фьючерс на акции «Газпрома», куда входит 100 бумаг за ₽28 000. Таким образом, вы обеспечили себе в будущем покупку конкретного количества бумаг по определенной цене (₽280 за акцию). Если до даты экспирации вы не продали фьючерс, то на ваш счет будут зачислены 100 бумаг «Газпрома» на общую сумму ₽28 000. При этом не важно, какова будет рыночная цена этих акций.

Расчетный фьючерс используется, когда базовый актив невозможно или неудобно зачислить на счет, например индексы или сырьевые товары. В таком случае на ваш счет будет просто зачислена/списана разница между покупкой и продажей контракта.

Пример: вы купили фьючерс на индекс Мосбиржи стоимостью 150 000 пунктов (в данном случае 1 пт = ₽1). В дату экспирации стоимость фьючерса составила 200 000 пт. В таком случае на ваш счет будет зачислено: ₽200 000 — ₽150 000 = ₽50 000.

Фьючерс и опцион

Опцион — это договор, согласно которому покупатель опциона получает право купить или продать какой-то актив в определенный срок по заранее оговоренной цене. Покупатель может решить им не воспользоваться, но стоимость опциона не возвращается. Продавец же обязан исполнить опцион.

Фьючерс отличается от опциона тем, что и покупатель, и продавец берут на себя обязательство совершить сделку, тогда как в опционе одна сторона имеет право, а другая — обязательство.

Фьючерс и форвард

Форвардный контракт (форвард) — это договор, согласно которому одна сторона сделки (продавец) обязуется в срок, определенный договором, продать базовый актив (товар) другой стороне. Казалось бы, определение похоже на фьючерс, но есть ряд принципиальных отличий:

- форвард всегда заключается на реальный актив: сырье, валюту, ценные бумаги. Фьючерсы могут быть заключены на индексы или процентные ставки;

- форвард является внебиржевой сделкой, в то время как фьючерсный контракт можно заключить только на бирже;

- форвард не застрахован от срывов поставок, фьючерс же регулируется через расчетную палату биржи;

- форвардный — это контракт, заключаемый в частном порядке между двумя идентифицированными контрагентами.

Что такое клиринг и вариационная маржа

Начисление/списание прибыли/убытка происходит не в момент закрытия сделки, а во время клиринга, который проходит два раза в день.

Клиринг — технический перерыв, во время которого биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Во время клиринга фиксируется новая расчетная цена фьючерса, от которой пойдет дальнейший подсчет прибыли/убытка до следующего клиринга.

Расписание торгов на срочном рынке по московскому времени:

10:00–14:00 — основная торговая сессия;

14:00–14:05 — промежуточный клиринг;

14:05–18:45 — вечерний расчетный период основной сессии;

18:45–19:00 — основной клиринг;

19:00–23:50 — дополнительная торговая сессия.

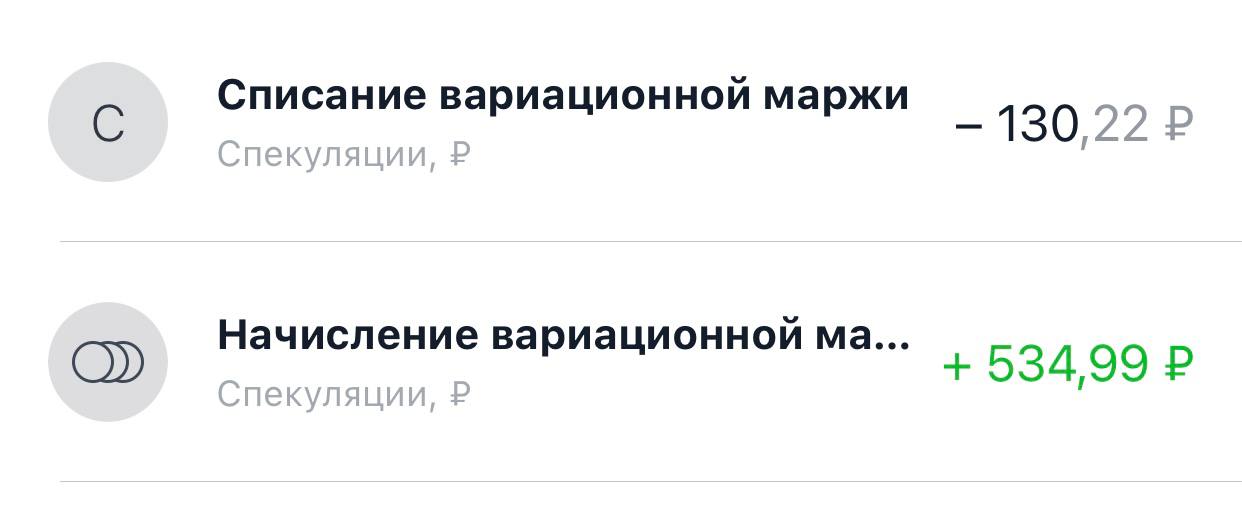

Вариационная маржа — это полученная или списанная сумма после подсчета финансового результата по сделке.

Пример: вы купили фьючерс на акции «Газпрома» стоимостью ₽25 000 в 11:00. К 14:00 цена контракта выросла до ₽27 000, торги остановились, а во время клиринга биржа рассчитывает вашу прибыль: ₽27 000 — ₽25 000 = ₽2000. Это и будет вариационной маржой, которая зачислится на ваш счет. С 14:05 торги возобновятся. К 18:45 стоимость фьючерса упала до ₽26 000, и с вашего счета будет списано ₽1000. Весь финансовый результат, который будет сформирован с 19:00, будет учитываться во время дневного клиринга на следующий день.

Гарантийное обеспечение фьючерса

Гарантийное обеспечение — это денежный залог, который блокируется на вашем счету при открытии сделки с фьючерсами. Когда вы закрываете позицию, сумма гарантийного обеспечения размораживается.

Одно из главных отличий между фьючерсами и акциями — за фьючерсы не нужно платить. При заключении сделки на вашем счете блокируется залог, который называется гарантийным обеспечением (ГО). Обычно эта сумма составляет 10–40% от стоимости контракта.

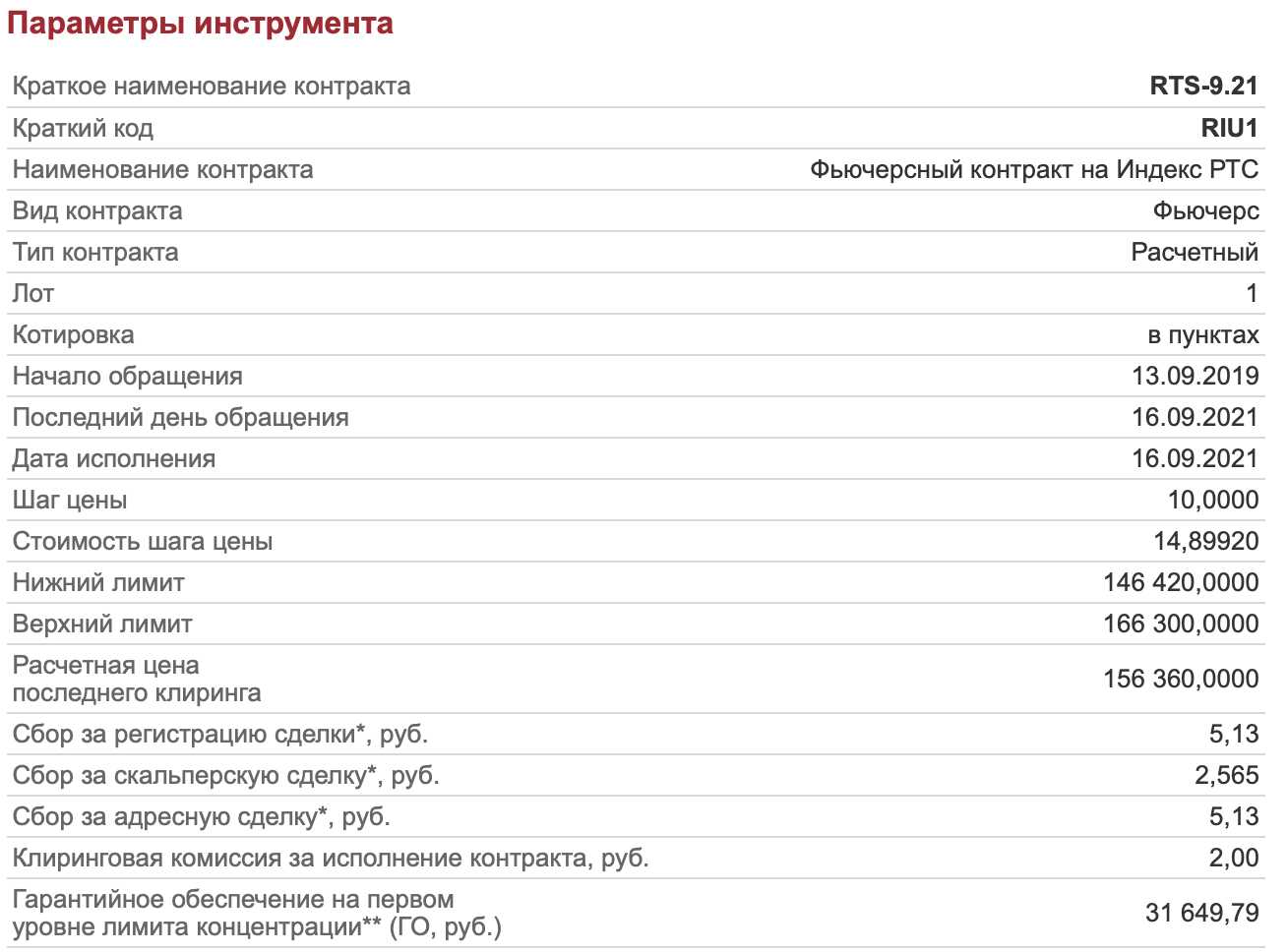

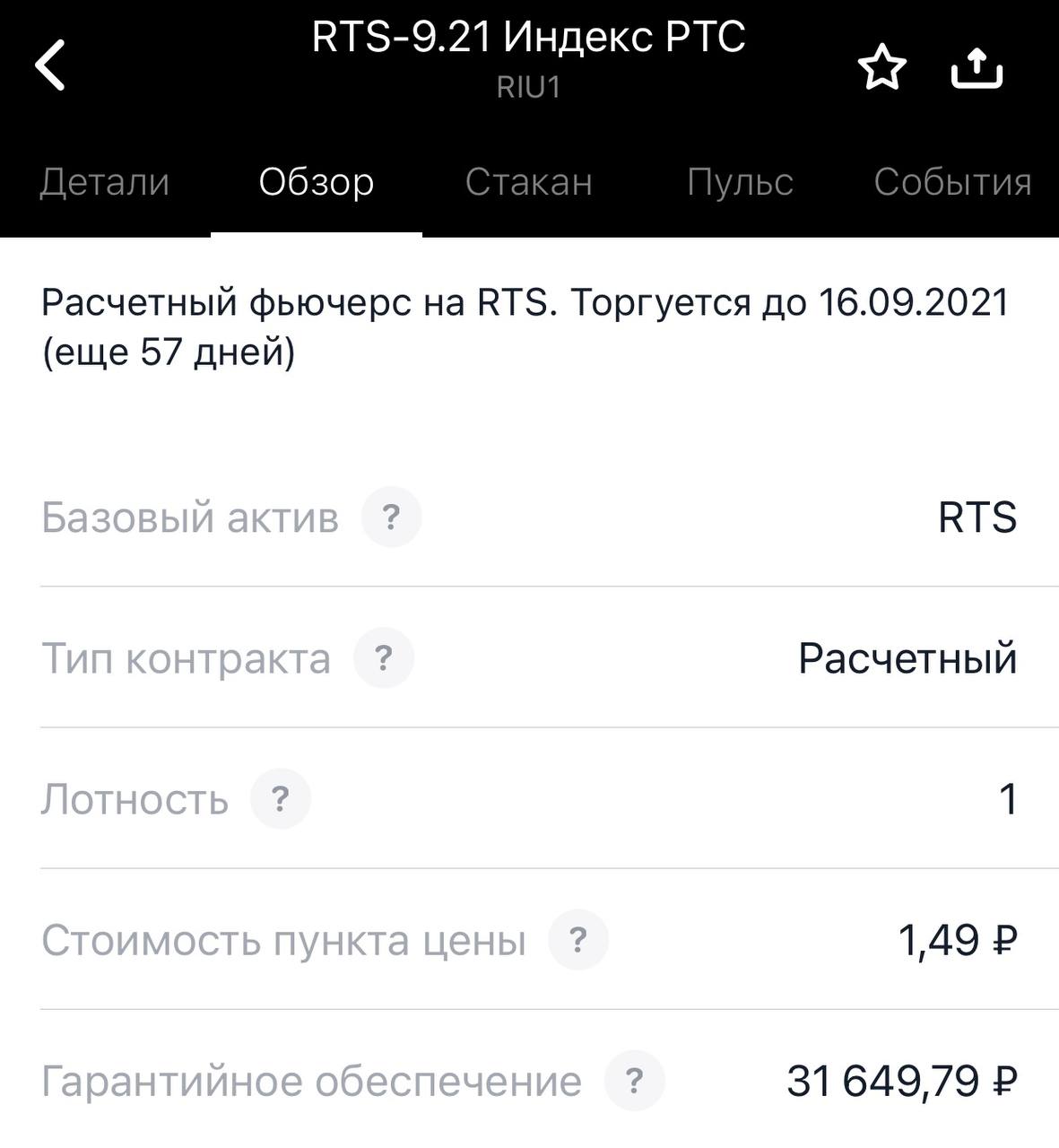

То есть при покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО. Его размер можно уточнить на сайте Мосбиржи в карточке инструмента. Ниже представлены параметры фьючерса на индекс РТС с экспирацией в сентябре.

При покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО.

Допустим, стоимость фьючерса на индекс РТС составляет ₽100 000, а ГО — ₽20 000. Получается, что на ₽100 000 можно приобрести не один, а целых пять контрактов. Также стоит отметить, что размер ГО может меняться. Поэтому необходимо следить за состоянием своей позиции и уровнем ГО, чтобы брокер не закрыл вашу позицию принудительно в момент, когда биржа увеличила ГО, а у вас не хватает средств для поддержания сделки.

Контанго и бэквордация

Также при работе с фьючерсами стоит обратить внимание, что его стоимость обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Контанго — это ситуация, когда цена фьючерса выше цены базового актива. Бэквордация — обратная ситуация, когда цена фьючерса ниже цены базового актива. В случае бэквордации большинство инвесторов ожидают, что стоимость базового актива скоро упадет. Например, такое может быть в преддверии дивидендного гэпа, поскольку фьючерсы не дают право на получение выплат. Поэтому не стоит продавать фьючерс на определенную акцию в день отсечки, надеясь на то, что стоимость контракта завтра резко упадет. Дивидендный гэп уже заложен в цене.

По мере приближения даты экспирации цена фьючерса приближается к цене базового актива и в итоге сравнивается с ней.

Также о контанго и бэквордации говорят при сравнении цен фьючерсов с разными сроками экспирации. Ситуация, когда контракт с более поздней датой исполнения торгуется дороже фьючерса с более ранней датой экспирации, называется контанго. Обратная ситуация, соответственно, называется бэквордацией.

Особенности торговли фьючерсами

- Стоимость всех фьючерсов на Московской бирже отображается в пунктах. Для того чтобы подсчитать стоимость контракта в рублях, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены. Если базовый актив фьючерса рублевый, то и рублевая стоимость фьючерса равна его стоимости в пунктах. Например, фьючерс на акции Сбербанка стоит 30 000 пунктов, шаг цены и стоимость шага цены равны единице. Тогда стоимость контракта в рублях: 30 000 пунктов / 1 × 1 = ₽30 000. Если же базовый актив валютный, то нужно еще учитывать влияние валютной переоценки. Предположим, что фьючерс на нефть марки Brent стоит 70 пунктов, шаг цены — 0,01, а его цена — ₽7,5. Тогда стоимость контракта в рублях: 70 пунктов / 0,01 × 7,5 = ₽52 500. Данные по шагу цены и его стоимости можно уточнить на сайте Мосбиржи в карточке инструмента. Важно! Курс валюты фиксируется при расчете вариационной маржи два раза в день перед клирингом — в 13:45 и 18:44 мск.

- Во фьючерсах разные лоты. Например, один лот фьючерса на акции «Газпрома» включает в себя 100 бумаг компании, на акции Mail — десять, на «Норникель» — одну. Информацию по лотам также можно уточнить на сайте Мосбиржи. Некоторые брокеры, например «Тинькофф», для удобства клиентов в своем приложении указывают эти данные (лотность, стоимость пункта цены, ГО).

В фьючерсах разные лоты, поэтому некоторые брокеры для удобства клиентов в своем приложении указывают эти данные.

Преимущества и недостатки фьючерсов

Плюсы

- Встроенное кредитное плечо за счет того, что не нужно платить полную стоимость контракта.

- Низкие комиссии — обычно цена сделки за один контракт составляет ₽5–10.

- Торговля в шорт без ограничений — брокер может не разрешить открыть короткую позицию по некоторым акциям, однако на фьючерсы такие ограничения не распространяются.

- Возможность хеджировать позиции. Например, если у вас есть акции «Сбера» и вы ожидаете, что они упадут, но не хотите их продавать, то можете открыть шорт по фьючерсу на акции «Сбера». Тогда прибыль от сделки по фьючерсу компенсирует потери от просадки акций.

Минусы

- Торговля фьючерсами приносит как большую доходность, так и огромные риски. Если не пользоваться тейк-профитом и стоп-лоссом, то есть вероятность потерять свой депозит.

- Не получится «пересидеть» убыток. Если в акциях можно ждать, когда бумага отрастет и выйдет в плюс, то с фьючерсами ситуация иная. Во-первых, потому что у контракта ограниченный «срок жизни», а во-вторых — из-за списаний вариационной маржи: вам придется либо пополнять счет, либо закрывать позицию.

Фьючерсы — сложный инструмент, который в основном предназначен для профессиональных игроков и опытных трейдеров. Торговать ими без подготовки крайне опасно. В нашем материале была представлена общая информация по фьючерсам, но у этого инструмента есть много нюансов, которые не описать даже серией статей.

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее

Опционы и фьючерсы: как пройти тестирование инвесторов на эти темы

С 1 октября «неквалам» придется сдавать тесты, прежде чем воспользоваться сложными инструментами. Рассказываем, что такое опционы и фьючерсы на акции. А в конце можете проверить свои знания в нашем тесте

Фото: Drew Angerer / Getty Images

Что такое опцион?

Опцион — это договор между покупателем и продавцом на покупку или продажу актива (например, акций) в определенное время по заранее оговоренной цене.

Например, трейдер Иннокентий заключил договор на покупку 100 акций GameStop. Сейчас они стоят около $200 за бумагу. Согласно контракту, через месяц он сможет выкупить их за $210 за акцию — это цена исполнения опциона. Однако Иннокентий верит, что за это время они подорожают до $300. Если так и произойдет, то трейдер сможет купить акции по $210, а потом продать их по $300, то есть всего без учета комиссий заработает $9000.

Однако право покупки не означает, что Иннокентий обязан выкупить актив. Он может и отказаться, если цена акций изменилась не так, как он рассчитывал. Продавец, наоборот, обязан продать актив по первому запросу покупателя.

«Принципиальная разница между покупателями и продавцами опционов состоит в том, что продавцы опционов (те, кто выписывают опционы) обязаны делать то, что приказывают им покупатели опционов, в то время как покупатели вольны выбирать, исполнять опцион или нет», — отметил Саймон Вайн в книге «Опционы. Полный курс для профессионалов».

При этом размер прибыли покупателя не ограничен. Однако у продавца тоже есть своя выгода. За опцион он получает премию — стоимость опциона, которая не возвращается. Если цена акций в конце срока обращения опциона оказалась равной или ниже прописанной в договоре и покупатель не стал исполнять договор, то премия все равно останется у продавца. Ее размер и будет убытком покупателя. Например, акции GameStop опустились до $190. Трейдер Иннокентий решил не выкупать их по $210, но все равно заплатил брокеру премию, допустим, в $10. Таким образом, убыток Иннокентия составил $10. Существуют пут-опционы и колл-опционы. Первые дают право продать бумаги в будущем на оговоренных условиях, вторые — наоборот, купить. Таким образом, колл-опцион — это контракт на покупку акций. Обычно его заключают в расчете на рост актива. Пут-опционы покупают, чтобы застраховаться от падения цен акций или фьючерсов.

Если я продал опцион на покупку акций, какими могут быть убытки?

Однако можно не только покупать опционы, но и продавать их на фондовом рынке, если они у вас уже есть. Если вы продаете опцион, то риски, а соответственно, и убытки, не ограничены. А вот возможный заработок, наоборот, будет состоять только из премии, полученной за продажу инструмента. Приведем пример. Трейдер Иннокентий передумал держать опционы на акции GameStop, так как они перестали быть популярными среди трейдеров с Reddit. Он решил продать опционы на покупку 100 акций по $210 за бумагу. Теперь он как продавец будет обязан исполнить их при первом требовании покупателя. Случилось так, что к концу срока исполнения опционов акции GameStop взлетели до $400 и покупатель решил выкупить бумаги по контракту. Однако у Иннокентия были непокрытые опционы, то есть у него не было акций этой компании, поэтому ему пришлось приобрести их по рыночной стоимости ($400) и отдавать покупателю по цене исполнения ($210). В итоге Иннокентий потерял $19 тыс., если не вычитать из суммы премию за продажу опционов. Если бы у трейдера заранее были акции GameStop, то убытки могли бы быть меньше либо он получил бы прибыль. Например, если бы Иннокентий купил 100 акций по $190 за штуку, а продал их по контракту за $210, то заработал бы $2 тыс. без учета премии. В другом случае, если трейдер приобрел бумаги позже уже за $230, он потерял бы деньги, но все же меньше — $2 тыс. вместо $19 тыс. без учета премии.

При этом убытки от инвестиций вам никто не возместит.

Фьючерсные контракты на акции: отличие от опционов

Фьючерсы — это контракты, в которых зафиксирована цена актива и сроки его выкупа либо продажи. Однако если при приобретении опционов покупатель получает только право выкупить или продать предмет сделки, то в случае с фьючерсами он обязан это сделать. Фьючерс также можно продать, но для этого его не нужно предварительно покупать. Бывают поставочные и расчетные фьючерсы. Поставочные подразумевают, что к дате экспирации — истечения контракта — продавец продаст базовый актив, а покупатель его выкупит. Расчетные заключаются на любые активы, которые нельзя зачислить на счет или неудобно поставить. Например, сырьевые товары или индексы. В таком случае на счет зачисляется или списывается разница между покупкой и продажей контракта. Посмотрим, как работают фьючерсы, на примере. Иннокентий купил фьючерс на 100 акций GameStop по $200 за бумагу, то есть на общую сумму $20 тыс. Контракт закрывается 1 ноября. Трейдер решил не продавать его, так что в эту дату ему на брокерский счет пришло 100 акций GameStop, за которые он отдал $20 тыс. При этом не важно, что к тому времени их цена поднялась до $230. Стоит учитывать, что цена фьючерсов обычно отличается от стоимости базового актива. В нашем случае — акций. Она может быть либо меньше, либо больше. В стоимость этого инструмента входят прогнозы и риски. Цена фьючерса — это прогнозная цена на базовый актив к дате экспирации. К этому времени стоимость фьючерса постепенно сравнивается со стоимостью базового актива.

Что произойдет, если цена акций резко упала?

Доходы и убытки по фьючерсам измеряются вариационной маржой, которую начисляют или списывают два раза в день во время технического перерыва — клиринга. В эти периоды фиксируется новая расчетная цена фьючерса. Вы получите прибыль, если его стоимость двигается в сторону вашего прогноза, то есть либо растет при покупке, либо падает при продаже в шорт . При этом за фьючерсы не нужно платить заранее — расчет пройдет после истечения срока контракта. Когда вы заключаете сделку, то брокер блокирует на вашем счете залог — гарантийное обеспечение (ГО). Им могут быть как деньги, так и ценные бумаги. ГО может составлять 10–40% от стоимости контракта. Размер обеспечения можно посмотреть в карточке инструмента на сайте Мосбиржи. ГО меняется каждый день и зависит от цены базового актива, его волатильности, а также от уровня риска контракта. Кроме того, с вас спишут комиссию за сделку. Посмотрим, что может произойти, если цена акций — базового актива фьючерса — резко упала. Утром Иннокентий купил один фьючерс на акции, который стоил ₽20 тыс. Допустим, что его гарантийное обеспечение составило ₽2 тыс. К обеду на плохих новостях цена базового актива снизилась, а вместе с ним и стоимость фьючерса — до ₽19 тыс. В итоге с трейдера списали вариационную маржу — ₽1 тыс. Однако если цена базового актива резко упала и величина убытка сравнялась с гарантийным обеспечением, то брокер потребует пополнить счет — такое уведомление называется маржин-колл. Если вы это сделаете, то позиция останется открытой. Но если вы не исполните требование, то можете сами закрыть позицию и зафиксировать убыток. В ином случае брокер объявит стоп-аут — принудительно закроет позицию.

Опционы и фьючерсы на акции: проверяем знания

Мы составили тест на основе вопросов тестирования, утвержденных Банком России. Но так как ЦБ не давал вариантов ответов, мы придумали их сами