Кредитные каникулы с 1 января 2024: новый закон

В жизни у каждого может случиться ситуация, когда платить по кредиту становится сложно — болезнь, декрет, увольнение с работы и многое другое. Чтобы не допускать просрочку, заемщики могут оформить кредитные каникулы, и снизить размер своих платежей.

09.11.23 —> 4831 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Есть государственная программа по предоставлению кредитных каникул, а есть собственные меры поддержки заемщиков непосредственно от банков. Разберемся, чем отличаются эти программы, кто на них может претендовать, и как можно будет снизить кредитные обязательства с 1 января 2024 года.

Кредитные каникулы в 2020-2023 году: основные условия

Самая частая причина невыплаты кредита среди должников — это снижение дохода. Уровень жизни заемщика падает, он направляет деньги на жизненно необходимые нужды, а на погашение долгов денег не остается. Из-за этого возникает просрочка, долг увеличивается, а кредитная история должника портится.

Кредитные каникулы — это специальный механизм помощи заемщикам, которые по каким-либо причинам не могут платить по своим обязательствам в полной мере. Им предоставляют отсрочку на определенный срок до 6-12 месяцев.

2020 год

В 2020 году на законодательном уровне были введены каникулы для потребительских кредитов, в качестве временной меры поддержки должников в период пандемии. Тогда одновременно большое количество людей потеряли свой доход, и не могли платить по кредитам.

Чтобы их поддержать, правительство опубликовало антикризисный закон от 03.04.2020 №106-ФЗ. Воспользоваться льготным периодом при погашении долгов можно было при соблюдении одновременно трех условий:

- Кредиты выданы до 1 марта 2022 года.

- Доход заемщика снизился на 30% и больше по сравнению с доходом за прошлый год.

- У заемщика нет действующих каникул по другим программам.

- для потребительских кредитов — 250 000 рублей;

- по кредиткам — 100 000 рублей;

- для автокредитов — 600 000 рублей;

- по ипотеке — 1,5 млн рублей.

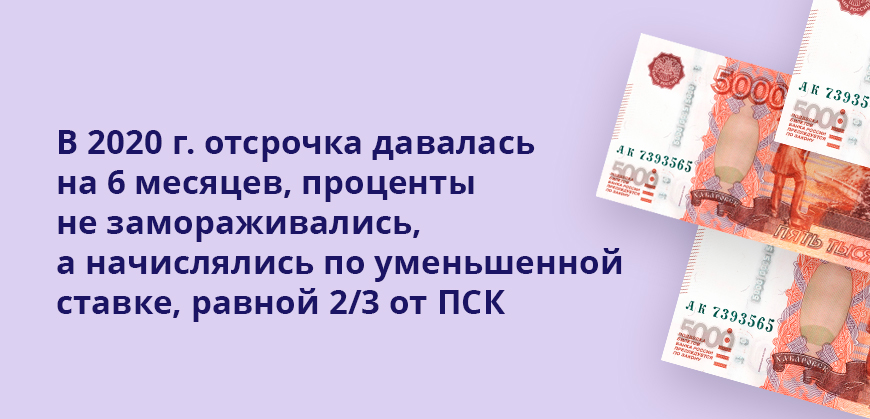

Отсрочка дается максимум на шесть месяцев. При этом долг не прощается, проценты не замораживаются, а на льготный период рассчитываются по сниженной ставке в виде 2/3 от ПСК.

2022 и 2023 годы

8 марта 2022 года подписан Федеральный закон «О внесении изменений в отдельные законодательные акты РФ» №46-ФЗ. Он призван поддержать заемщиков, которые потеряли доход, и не имеют возможности вносить кредитные платежи.

Кредитный договор должен быть заключен до 1 марта 2022 года. Льготный период может длиться от 1 до 6 месяцев.

Отсрочка доступна для физических лиц и индивидуальных предпринимателей. Каникулы не означают списания долга, они только меняют график платежей за счет продления срока кредита.

- Ипотека — до 4 млн рублей для МО, СПб и регионов ДФО, 6 млн рублей для Москвы и до 3 млн для остальных регионов.

- Автокредит — 700 000 рублей.

- Потребительский кредит для граждан — 300 000, а для ИП — 350 000 рублей.

- По кредитным картам — 100 000 рублей.

Доход заемщика должен снизиться на 30% и более по отношению к доходу за предыдущий год. На момент обращения не должно быть действующих ипотечных каникул.

Банк начислит проценты по кредитам и кредиткам в размере 2/3 среднерыночной ПСК, которую применяли во II квартале 2022 года. По ипотеке — в размере ставки по договору, но начисление будет идти на остаток суммы основного долга.

Обратиться в банк за предоставлением отсрочки можно до 31 декабря 2023 года. Срок и дату начала льготного периода определяет сам заемщик, но не менее одного и не более шести месяцев.

Каникулы для участников СВО

Участники СВО и члены его семьи могут приостановить платежи по кредиту. Отсрочку дают также всем созаемщикам участника СВО. Кредитные каникулы предоставляют на срок службы по мобилизации и контракту или участия в СВО и плюс 30 дней.

Льготный срок дают по всем потребительским кредитам, займам, ипотеке и кредитным картам, которые заемщик взял до мобилизации или начала участия в СВО. Индивидуальные предприниматели, которые были мобилизованы или участвуют в СВО как добровольцы, также могут получить отсрочку по своим кредитам.

Размер и количество кредитов не имеют значения. Отсрочка не может начинаться ранее 21 сентября 2022 года, а по кредиткам — ранее даты обращения с требованием о каникулах.

Обратиться к кредитору с заявлением об отсрочке можно пока действует кредитный договор, но не позднее 31 декабря 2023 года. Во время отсрочки проценты по потребкредитам снижают, по ипотеке и кредитам для ИП ставка будет такая же, как в договоре.

Отличия кредитных каникул от государства и банка

Основное отличие государственной программы от частной заключается в том, что банк, МФО, КПК, СКПК, ломбард не могут отказать в предоставлении кредитных каникул, если заемщик проходит по критериям закона.

Кредитор обязан рассмотреть заявление о предоставлении отсрочки и вынести решение. При необоснованном отказе заемщик может через суд получить одобрение.

Собственные же программы кредитных каникул и реструктуризации долга от кредитора — это его собственная инициатива, где он сам определяют условия и требования. Банк или другого кредитора нельзя обязать предоставить отсрочку, он сам решает, кому одобрить снижение платежей, а кому отказать.

Новый закон о кредитных каникулах с 1 января 2024 года

18 июля 2023 года был принят Федеральный закон №348-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Ранее закон о потребительском кредите предусматривал предоставление отсрочки для заемщиков с ипотекой — так называемые «ипотечные каникулы». По отдельным ФЗ кредитные каникулы были доступны в связи с пандемией COVID-19, потом в качестве меры поддержки экономики и граждан в условиях санкций, а после — для лиц, участвующих в специальной военной операции.

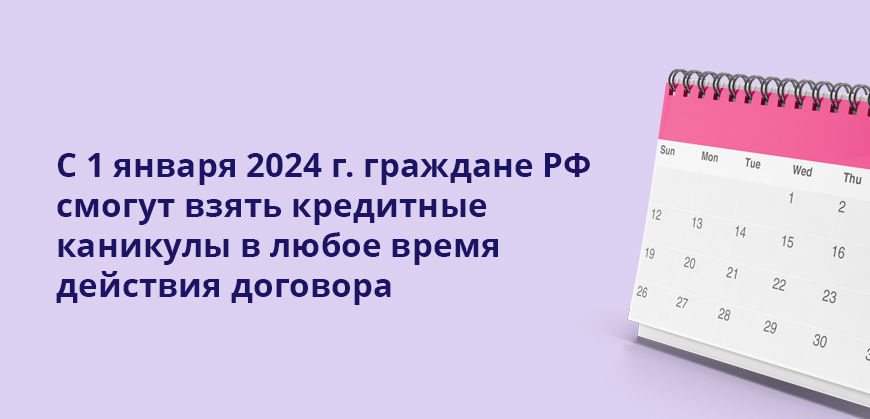

Такие законы действовали на временной основе, то есть обратиться с заявлением об отсрочке можно было на протяжении определенного срока. С 1 января 2024 года у россиян появятся бессрочное право на кредитные каникулы, и их можно будет взять в любое время действия кредитного договора.

Суть нового закона

Заемщик, который соответствует условиям нового закона, может получить отсрочку — её длительность и дату начала определяет сам должник. Льготный период может длиться до шести месяцев. Сведения о каникулах останутся в кредитной истории заемщика, но не испортят ее.

- начисление неустойки,

- обращение взыскания на предмет залога или к поручителю заемщика,

- требование по досрочному погашению долга.

В течение льготного периода на текущий долг будут начисляться проценты. Их нужно выплатить в конце срока кредита теми же платежами, которые изначально предусмотрены договором.

Исключение — кредитные карты. Начисленные по ним проценты должник выплачивает в течение двух лет равномерными платежами каждые 30 дней.

Кто может получить кредитные каникулы в банке

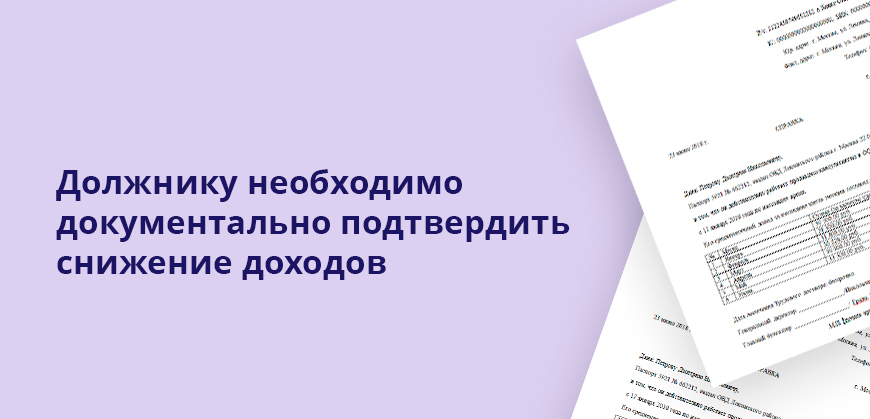

- Должники, у которых снизился доход более чем на 30% по сравнению со средним уровнем за предыдущий год. Среднемесячные доходы берут за два месяца перед обращением, сравнивают со средним доходом в предыдущем году. Подтвердить снижение нужно документально, например, справкой о доходах и суммах налогов.

- Заемщики, которые пострадали от чрезвычайной ситуации — аварий, катастроф, стихии или других бедствий. Должник должен проживать в зоне ЧС, его имуществу нанесен ущерб и нарушены условия жизни.

- заемщик не признан банкротом;

- в отношении этого кредита еще не использовались кредитные каникулы. Исключение — специальные кредитные каникулы для участников СВО.

- кредитором не предъявлен исполнительный документ, требование к поручителю заемщика, не обращено взыскание на предмет залога. То есть не начато исполнительное производство.

Требования к кредитам

- 1,6 млн рублей по автокредитам,

- 450 тыс. рублей по остальным кредитам и займам,

- 150 тыс. рублей по кредитным картам.

Как оформить кредитные каникулы

- справку 2-НДФЛ с места работы;

- справку о регистрации в качестве безработного;

- больничный лист.

Собрать необходимые документы нужно в течение 90 дней после обращения, по уважительной причине срок можно продлить еще на 30 дней. После этого у банка будет пять дней на рассмотрение документов и ответ.

В случае отказа банк обязан сообщить о его причинах. Если заемщик посчитает отказ неправомерным, можно обратиться с жалобой в Банк России или оспорить решение в суде.

Частые вопросы

Что такое кредитные каникулы?

Это приостановление исполнения обязательств по кредиту или уменьшение размера ежемесячных платежей, которыми могут воспользоваться физические лица.

Какое право дает заемщику использование кредитных каникул?

Право на получение отсрочки по платежам и снижение их размера.

Кто может получить кредитные каникулы в 2023 году?

Сейчас обратиться за кредитными каникулами могут лица, которые взяли кредит до 1 марта 2022 года, и столкнулись со снижением дохода на 30% и более процентов. Также получить отсрочку могут участники СВО.

Что изменится в законе о кредитных каникулах с 1 января 2024 года?

С этой даты право на получение кредитных каникул станет бессрочным.

Кто сможет получить кредитные каникулы по новому закону?

Все заемщики, чей доход снизился на 30% и более по сравнению с доходом прошлого года, а также те, кто пострадали от ЧС.

Источники:

- Федеральный закон от 24.07.2023 № 348-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

http://publication.pravo.gov.ru/Document/View/0001202307240007 - Банк России Вводится постоянный механизм каникул по потребительским кредитам

https://cbr.ru/press/event/?id=16932 - Гарант С 1 января 2024 года правила о кредитных каникулах будут действовать на постоянной основе

https://www.garant.ru/news/1638401 - Государственная Дума РФ Как получить кредитные каникулы

http://duma.gov.ru/news/57714 - Дом.рф Как работают кредитные каникулы в 2023 году

https://спроси.дом.рф/instructions/kak-rabotayut-kreditnye-kanikuly-v-2022-godu

Кредитные каникулы Сбербанка в 2023 году: актуальные условия

Если у заемщика Сбербанка возникли проблемы, он может получить в банке кредитные каникулы. В 2023 году они снова предоставляются в рамках ФЗ-106. Если вы подходите под условия, можете поставить долг на паузу на срок до 6 месяцев. Но предварительно изучите все условия и нюансы отсрочки.

01.04.22, обновили 02.11.23 —> 40678 20 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

На каких условиях можно получить кредитные каникулы в Сбербанке в 2023 году, как работает возобновленная снова программа. Самое главное — рассмотрим, по каким кредитам можно получить отсрочку в Сбере, и какие документы для этого нужно собрать. Все нюансы — на Бробанк.ру.

Кредитные каникулы в Сбербанке по ФЗ-106

106-ФЗ был принят в начале апреля 2020 года в период пандемии. Тогда многие россияне столкнулись с потерей работы и источника дохода, им было сложно справляться с долговыми обязательствами. В итоге Правительство РФ приняло закон, согласно которому граждане РФ смогут получить кредитные каникулы как в Сбербанке, так и в других банках страны.

Это была временная мера, отсрочка предоставлялась на законном уровне до сентября 2022 года, после действие закона было прекращено. Но он был возобновлен в 2022 года после начала СВО, тогда также подать заявку на кредитные каникулы можно было до 30 сентября.

ВК В 2023 году Правительство РФ приняло решение возобновить программу кредитных каникул по ФЗ-106. Пока что заявки принимаются до конца марта, но идет обсуждении о введении этой программы помощи заемщикам на постоянной основе.

Условия кредитных каникул Сбербанка в 2023 году

Это условия, актуальные не только для Сбера, но и для всех банков страны. Если у вас “на руках” кредит, по которому вы уже брали каникулы по программе 2020 и 2022 года, вы можете снова поставить оплату долга на паузу. Но учтите, что в 2023 году по этой ссуде можно будет взять каникулы только один раз.

Каникулы Сбербанка для физических лиц в 2022 году предоставляются на таких условиях:

- кредит был оформлен до 1 марта 2022 года;

- заявки принимаются до 31 марта 2023 года (скорее всего, период будет продлен);

- период отсрочки — 1-6 месяцев. Необходимый выбирает клиент, указывает это в заявлении;

- есть ограничения по суммам, их рассмотрим ниже;

- если по ипотечному кредиту действует отсрочка по ФЗ-353, продлить ее за счет новых каникулы невозможно;

- уровень дохода заемщика сократился минимум на 30%;

- за месяцы отсрочки проценты продолжают начисляться, то есть она увеличивает переплату.

Если у вас есть кредитная карта Сбербанка, то оформление каникул по любому продукту банка приведет к ее блокировке. После подачи заявления на отсрочку по ипотеке, самой кредитке или потребительской ссуды лимит блокируется на 180 дней.

Документы для получения кредитных каникул в Сбере

Самое главное в этом деле — собрать пакет документов. Он не сложный, задача у заемщика одна — доказать, что финансовое положение ухудшилось, что уровень дохода сократился на 30% и больше. Без документальных доказательств Сбербанк рассматривать заявки не будет.

- если это сокращение зарплаты по любой причине, заемщик предоставляет справку 2-НДФЛ за 2022 и 2023 годы;

- если заемщик потерял работу, тогда ему нужно сначала встать на учет как безработный, а после взять в ЦЗН соответствующую справку;

- лист нетрудоспособности сроком от 1 месяца, в том числе в связи с материнством.

Если у вас какая-то иная ситуация, можете обратиться за консультацией в Сбербанк. Если она действительно поспособствовала сокращению доходов, банк подскажет, какие документы нужно принести.

Сокращение размера зарплаты доказывается справкой 2-НДФЛ, которая заказывается за полный 2022 год и за 2023. В 2023 году фактически банку нужно знать размер зарплаты за предшествующий обращению месяц.

Для расчета уровня сокращения дохода Сбер суммирует зарплату за все месяцы 2022 года и делит их на 12. Получается средняя заработная плата за 2022 год. Далее она сравнивается с последним доходом клиента за 2023 год. Если разница составляет 30% и более, Сбербанк может предоставить кредитные каникулы.

Требования к кредитам

Кроме требования о сокращении дохода есть критерий к сумме кредита. Предельный лимит зависит от типа кредитной программы. И обратите внимание, что речь именно о взятой изначально в долг сумме, а не о той, что необходима для досрочного погашения долга.

- для потребительских кредитов Сбербанка — 450000 рублей;

- если речь об автокредите — до 1600000;

- по кредитным картам — 150000;

- ипотека — 6 млн для Москвы, 4 млн для МО, СПб и ДФО, до 3 млн — в ином случае.

Если ваш кредит больше по сумме, оформить в Сбербанке кредитные каникулы по ФЗ-106 будет невозможно. В этом случае обращайтесь в банк, подавайте заявку на его собственную программу реструктуризации (о ней — ниже).

Как взять кредитные каникулы в Сбербанке в 2023 году

Если и вы и ваш кредит соответствуете условиям программы, вы можете подать заявление в Сбер в любой момент до 31 марта 2023 года и позже, если программа будет сделана бессрочной.

- Путем обращения в удобный офис Сбербанка, в котором есть отделение кредитования физических лиц. При себе нужно иметь паспорт и необходимые документы (2-НФДЛ, справка из ЦЗН, больничный лист).

- Путем обращения в банк через Сбербанк Онлайн. В причинах реструктуризации необходимо отметить “По ФЗ-106”. К заявке заемщик прикрепляет фото сопутствующих документов.

Если речь о кредитной карте, заявление на кредитные каникулы можно подать в офисе Сбербанка или по телефону 88002008220. Звонок бесплатный.

В течение 5-10 дней банк рассматривает заявку. Если все соответствует нормам закона, предоставляется отсрочка. Если пришел отказ, который вы считаете несправедливым, подавайте жалобу в ЦБ РФ.

Что происходит с процентами и графиком

Кредитные каникулы Сбербанка представляют собой полную отсрочку. Например, если вы указали в заявлении 4 месяца, то после одобрения заявки в графике платежей появляются 4 пустые строки с платежами. Новый график банк загружает в Сбербанк Онлайн.

Эти 4 месяца переносятся на конец графика, то есть увеличивают его на соответствующий срок. Кроме того, к концу графика “прилагаются” проценты, которые были начислены за месяцы отсрочки. К оставшейся сумме долга применяется ставка, равная ⅔ средневзвешенной по данному кредитному продукту в текущий момент (точные значения — на сайте ЦБ РФ). По ипотеке назначается ставка, которая прописана в договоре.

Если вы не подходите под условия кредитных каникул

К сожалению, ограничения по суммам небольшие, многие кредитные договоры им не соответствуют. Но при этом у заемщиков точно также могут возникнуть проблемы с выплатой ссуды.

Если вы не можете взять кредитные каникулы в Сбербанке по ФЗ-106, выходом может стать собственная программа реструктуризации Сбера (ипотечные заемщики могут воспользоваться отсрочкой во ФЗ-353).

- потеря места работы;

- изменение условий оплаты труда, которая повлекла сокращение зарплаты;

- утрата или серьезное повреждение значимого имущества;

- сокращение общего семейного уровня дохода;

- уход в декретный отпуск, в отпуск по беременности и родам;

- призыв в армию;

- временная или постоянная утрата трудоспособности, в том числе получение инвалидности;

- заемщик — обманутый дольщик;

- в регионе проживания заемщика введен режим ЧС.

Каждая ситуация предполагает сбор документальных доказательств. И если заемщик подтвердит ухудшение своего материального положения, Сбербанк может предоставить кредитные каникулы или сделать реструктуризацию, изменить платежный график, сократить ежемесячный платеж.

Если вам необходимо воспользоваться кредитными каникулами Сбербанка, не затягивайте дело, не доводите ситуацию до просрочек. Если вы не соответствуете условиям ФЗ-106, банк все равно может пойти навстречу и сделать реструктуризацию.

Кредитные каникулы в 2024 году: условия и как их оформить

Кредитные каникулы помогают справиться с долгами. Рассказываем, какие варианты есть у заемщиков и кому банк откажет в льготном периоде.

Что такое кредитные каникулы

Кредитные каникулы — это один из вариантов реструктуризации долга, изменение графика погашения, при котором вы на несколько месяцев освобождаетесь от ежемесячных платежей. Подразумевается, что у вас есть какие-то причины, которые мешают исполнять обязательства перед банком, но это временно. Поэтому вам дают возможность решить свои финансовые проблемы (например, найти новую работу в случае увольнения). Кредитные каникулы позволят заемщику обойтись без санкций от банка и не портят кредитную историю, а банку не нужно тратить время и силы на поиски пропавшего должника и взыскание с него денег.

Как работает отсрочка по кредиту

Главный принцип кредитных каникул — они даются на короткий срок. Как правило, в этот период банк продолжает начислять проценты по кредиту, но вносить платежи вы не обязаны. После завершения кредитных каникул размер ежемесячного платежа остается прежним, а срок выплаты продлевается на срок, необходимый для погашения всей суммы долга. На время действия кредитных каникул вы полностью защищены — банк не может ни расторгнуть договор досрочно, ни взыскать задолженность.

Как изменились кредитные каникулы

В 2022 году кредитные каникулы были введены в марте — сначала право на них получили граждане, у которых упал доход после введения санкций, а после начала мобилизации — участники спецоперации. И та и другая меры временные — податься на кредитные каникулы из-за снижения дохода можно до 31 декабря 2023 года, а для участников спецоперации кредитные каникулы действуют на период службы. 24 июля 2023 года президент России Владимир Путин подписал закон, который сделал кредитные каникулы постоянным инструментом. Оформить кредитные каникулы можно будет при условии снижения доходов более чем на 30% по сравнению с предыдущим годом. По большому счету это правила, которые действуют и сейчас. Однако уже нет привязки к датам, которая действовала ранее. С 2024 года каникулы стали доступны заёмщикам, живущим в зоне ЧС.

Кто может воспользоваться кредитными каникулами

На текущий момент есть несколько вариантов кредитных каникул: для ипотечных заемщиков, для мобилизованных и для всех остальных. Условия и порядок оформления немного отличаются.

Ипотечные каникулы

18.10.2022 15:30

Кредитные каникулы для мобилизованных

В сентябре прошлого года Госдума приняла закон, дающий право получить отсрочку платежей мобилизованным и другим гражданам, участвующим в специальной военной операции, а также членам их семей. Особенность кредитных каникул для этих категорий заемщиков в том, что отсрочка платежей предоставляется не на полгода, а на весь срок службы по контракту или участия в спецоперации, плюс 30 дней по завершении службы.

Антикризисные кредитные каникулы

В марте 2022 года, когда экономическая ситуация осложнилась из-за введения санкций после начала спецоперации, временно были введены кредитные каникулы для всех — этот механизм уже был опробован в первый год пандемии, в прошлом году его вернули. Изначально срок подачи заявления кредитору ограничивался 30 сентября, однако в 2023 году практику возобновили — податься на антикризисные кредитные каникулы можно в любое время. Теперь это постоянный инструмент. Для того чтобы вы могли воспользоваться этой опцией, кредит должен быть оформлен до 1 марта 2022 года, на займы, полученные позже, мера не распространяется. Кроме того, вы в этот момент не должны быть на ипотечных каникулах. Также действует условие о снижении доходов — просто по желанию каникулы не предоставят, только если доходы заемщика упали минимум на 30% за месяц, предшествующий подаче заявки, по сравнению с прошлым годом.

Как оформить кредитные каникулы

Зависит от того, кто и на какой кредит оформляет каникулы. Сейчас есть три варианта: ипотечные каникулы по общим правилам, антикризисные кредитные каникулы и кредитные каникулы для участников СВО.

Ипотечные каникулы

Чтобы оформить ипотечные каникулы, понадобится заявление в банк с указанием причины, по которой вам понадобились каникулы, срока, даты начала каникул и приемлемый для вас платеж (он может быть нулевым). Если не указать сроки, то по умолчанию каникулы начинаются в тот день, когда вы подали заявление, и длятся полгода. Помимо заявления понадобится выписка из Росреестра и документы, подтверждающие наличие оснований для кредитных каникул. В зависимости от обстоятельств это может быть справка о постановке на учет в центре занятости, больничный, справка о доходах, свидетельство о рождении ребенка и так далее.

Кредитные каникулы для мобилизованных

28.09.2022 17:30

Антикризисные кредитные каникулы

Для получения кредитных каникул по этому варианту также нужно обратиться к кредитору и предоставить документы, подтверждающие снижение дохода — например, справку о постановке на учет в качестве безработного. Конкретные документы и порядок обращения Центробанк рекомендует сразу уточнить у своего кредитора. В обращении нужно указать, что вы хотите получить именно кредитные каникулы по закону от 3 апреля 2020 года № 106-ФЗ.

Для каких кредитов можно получить отсрочку

Оформить кредитные каникулы могут не только не все, но и не на каждый кредит. Причем требования к кредиту также отличается в зависимости от категории заемщика и причины для отсрочки платежей.

Ипотечные каникулы

В случае с ипотечными каникулами все довольно просто — под закон о них попадает любой ипотечный кредит до 15 млн рублей, если он взят на строящееся или единственное жилье. То есть, если у вас есть только квартира, по которой вы платите ипотеку, — каникулы оформить можно, а если на вас кроме этой квартиры оформлено другое жилье — нельзя.

Кредитные каникулы для мобилизованных

С кредитными каникулами мобилизованных и других участников спецоперации еще проще — они распространяются на все кредиты и займы, которые были оформлены до начала участия в СВО, включая ипотеку, микрозаймы и кредитные карты. Размеры кредитов и их количество значения не имеют.

Антикризисные кредитные каникулы

Эти кредитные каникулы можно получить по всем видам кредитов и займов, выданных до 1 марта 2022 года. Если кредитов у заемщика несколько, можно запросить отсрочку по каждому из них. В отличие от кредитных каникул для мобилизованных, здесь важна начальная сумма кредита, и она существенно меньше, чем при оформлении ипотечных каникул. Лимиты по ипотеке разнятся в зависимости от региона. В Москве это 6 млн рублей, в Московской области, Санкт-Петербурге и регионах Дальневосточного федерального округа — 4 млн рублей, по остальным регионам России — 3 млн рублей. По автокредитам начальная сумма не должна превышать 1,6 млн рублей, по кредитам для ИП — 350 тыс. рублей, по потребкредитам и займам — 450 тыс. рублей, по кредитным картам — 150 тыс. рублей. При оформлении кредитных каникул учитывается начальная сумма кредита (сколько вы брали у банка), а не текущий долг (сколько осталось выплатить).

Как приостановить выплаты по кредиту?

Можно ли приостановить выплату по кредиту на время, куда для этого нужно обращаться и всегда ли это выгодно. Такими вопросами задается практически каждый заемщик, особенно имеющий долгосрочные обязательства перед банком.

ВНИМАНИЕ : самым правильным будет обратится к нашему адвокату, чтобы он изучил ваш договор.

Виды кредитных каникул для приостановления платежа по кредиту

Кредитными каникулами называют тот период займа, во время которого изменяются условия платежей, указанные в договоре. Существует также отсрочка погашения кредита, но между ними имеется разница. Приостановить выплату по кредиту можно как полностью, так и частично.

Первый вариант предусматривает отмену всего платежа целиком на определенный срок. Как правило, на такой шаг банки идут только в том случае, когда иных вариантов решения проблемы нет. В вопросе, можно ли заморозить кредит на время, решающим фактором будет причина обращения заемщика. Веским основанием может служить:

- смерть кормильца семьи;

- серьезная болезнь;

- сокращение на работе;

- рождение ребенка.

Существует и еще один способ, как приостановить выплаты по кредиту: отказаться от части платежа и закрывать только проценты по обязательствам. Если вы обратитесь к опытному адвокату, то он расскажет вам, как написать заявление в банк на реструктуризацию, однако сумму кредитного обязательства может увеличится, этом случае ежемесячный взнос сократится примерно на 30-40 процентов от первоначальной суммы, но и это может помочь заемщику не попасть в долговую яму и не стать ответчиком в суде, а также не лишится своего имущества в виде автомобиля, земельного участка, дома или квартиры.

Случается, что банк первый нарушает условия по кредитному договору, здесь важно помнить: одностороннее изменение процентных ставок по кредиту не допустимо, хотя банк по какой-то причине пренебрегает данным правилом и поступает так и ему вздумается.

Порядок приостановления кредита

Прежде всего, следует по своей инициативе обратиться в сам банк с соответствующим заявлением в письменной форме. Необходимо понимать, по каким причинам можно заморозить кредит, а что не является веским основанием. К примеру, пожаловать на сокращение «черной» зарплаты или на рост цен в магазинах нельзя. Приостановить выплаты по кредиту через суд также можно, в этом случае лучше обращаться в суды первой инстанции с соответствующим заявлением.

Самыми частыми спорами с банком являются именно споры по Закону о защите прав потребителя:

- незаконное увеличение процентов по договору;

- взыскание денежных средств уже после исполнения кредитных обязательств;

- заключение договора цессии с иным предприятием по вашему договору;

- изменение условий договора, без разрешения второй стороны.

Чаще всего результатом процесса становится частичное удовлетворение требований. Но не всегда суды встают на сторону должника, лучше всего идти в суд с представителем, который будет отстаивать ваши права и интересы перед судьей как свои, т.к. уже не раз занимался такими процессами. Не забывайте, судьи очень хорошие психологи, они могут одним взглядом «задавить» желание человека отстаивать свои права, а адвоката судья запугать не сможет.

Образец заявления о предоставлении банковских каникул

В ПАО «Почта банк»

В ПАО «Екатеринбургский Муниципальный Банк»

В АО «Российский Сельскохозяйственный Банк»

Свердловский региональный филиал АО «Российский Сельскохозяйственный Банк»

В ПАО банк «Финансовая Корпорация Открытие»

на кредитные каникулы

Я заключил с Вашей организацией кредитный договор.

Согласно п. 1 ст. 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Кредитная задолженность мною не погашена в полном объеме, но я, как добросовестный гражданин, исполняю свои обязательства по договору, по мере возможности. В настоящее время я не имею возможности погасить кредитную задолженность по условиям, указанным в договоре, по следующим причинам:

- расторжение брака с супругой;

- снятие с регистрационного учета по месту фактического пребывания по адресу: г. Екатеринбург, ул. (квартира супруги);

- снятие с регистрационного учета по постоянному месту проживания по адресу: г. Екатеринбург, в связи с продажей указанной квартиры ее собственником;

- временное ухудшение состояния здоровья, в связи с наличием инвалидности, в результате боевых действий в Афганистане (1 группа);

- исполнение алиментных обязательств перед моей мамой.

Отдельно следует отразить, что погашение задолженности усложняется наличием большой кредитной загрузки в следующих организациях:

Остаток задолженности (руб.)

Дата окончания кредитного договора

Ежемесячный взнос (руб.)

ПАО «Екатеринбургский Муниципальный банк»

ПАО «ФК Открытие»

Согласно пункту 1 статьи 451 Гражданского кодекса Российской Федерации существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В сложившихся обстоятельствах, которые я не мог предвидеть при заключении договора, принятие на себя кредитных обязательств в оговоренном объеме являются непосильным бременем.

ПОЛЕЗНО : смотрите видео и узнаете, почему любой образец иска, жалобы лучше составлять с нашим адвокатом, пишите вопрос в комментариях ролика, подписывайтесь на канал YouTube

Потребитель экономически слабая сторона и лишен возможности вносить изменения в типовую форму договора с заранее определенными условиями при его заключении, а ответчик, в свою очередь, осуществляет деятельность на основании специального разрешения, которое дает право именно ему осуществлять деятельность по страхованию, что возлагает на него обязанность действовать добросовестно, о чем также говорится в ст. 1 ГК РФ — при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения.

Данная позиция изложена в Постановлении Конституционного суда РФ от 23.02.1999 N 4-П, в котором сделан акцент та то обстоятельство, что гражданин является экономически слабой стороной и нуждается в особой защите своих прав, что влечет необходимость ограничить свободу договора для другой стороны.

Изложенные обстоятельства являются крайне существенными для меня, ввиду чего необходимо с Вашей стороны пересмотреть условия заключенного со мной кредитного договора, при этом я не отказываюсь от исполнения взятых на себя обязательств.

Руководствуясь указанными выше обстоятельствами,

- Предоставить мне отсрочку ежемесячных выплат по заключенному со мной кредитному договору (кредитные каникулы).

- Уведомить меня о результатах рассмотрения данного заявления письменно в установленный законом срок.

Жалоба на отказ в приостановлении выплат по кредиту

Для начала давайте взглянем куда можно подать жалобу на банк, ведь судьи не очень любят, когда к ним пришли не попытавшись решить проблему через иные инстанции.

- Роспотребнадзор;

- Прокуратура;

- Центральный банк;

- Общество защиты прав потребителя;

- Национальная ассоциация коллекторов.

Ждать ответ на ваше заявление необходимо примерно месяц, в течении этого срока, вы можете обратится с заявлением к руководству банка с конкретной просьбой, ведь решить вопрос напрямую вам никто не запрещает. Порой руководство банка идет на уступки и удовлетворяет требования, представив кредитные каникулы и отозвав своих коллекторов. Вскоре граждане решают свои проблемы и восстанавливаются в линию платежей.

Все зависит от банка. Ведь каждый банк в свою очередь индивидуален, как и его руководство. Поэтому любой адвокат скажет вам, что решение обратится с заявлением к банку это всегда правильно и суд при обращении к нему, оценит это действие.

ПОЛЕЗНО : смотрите видео по теме суд с банком, пишите свой вопрос в комментариях ролика и получайте совет адвоката

Адвокат по приостановлению выплат по кредиту в Екатеринбурге

Вариантов выхода из сложной финансовой ситуации несколько, но даже если кредитное учреждение не готово пойти на приостановление платежей по кредиту, послаблений можно добиться в судебном порядке или с помощью иных правовых методов защиты прав заемщиков.

Перед тем как обратиться к кредитору или же в суд, необходимо тщательно оценить свои финансовые возможности и перспективы. Отсрочка платежа, заморозка кредита всегда ведет к увеличению суммы долга. Кроме того, многие банки впоследствии взимают комиссию за подобные манипуляции.

Необходимо также понимать, что, если через несколько месяцев или через год финансовое положение не изменится, долг все равно придется выплачивать. Поэтому иногда более правильным шагом будет рефинансирование долга или же процедура банкротства, не оставайтесь со своей проблемой наедине, обратитесь к нашим специалистам, которые развеют все ваши сомнения и наставят на истинный и верный путь решения проблемы задолженности по кредиту.

Наш адвокат готов вам помочь, запишитесь на консультацию уже сегодня.

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди