«Люди покупают, а потом «читают мелкий шрифт», даже если речь идет о сумме $100–200 тыс.»

«Смотреть надо не только на доходность, которую предлагают, но и на риски, которые вы покупаете». Как заманчивая прибыль заставляет игнорировать угрозы и чем это грозит: разбор от Виктора Немихина.

Виктор Немихин, независимый финансовый консультант:

— В последнее время все больше распространяются такие непростые финансовые инструменты, как структурные продукты (ноты). Некоторые из них имеют очень интересную доходность, как в рублях, так и в иностранной валюте. Очень много людей купили этот продукт, а сейчас, когда американский рынок ушел в коррекцию, начали задаваться вопросом: а что же, собственно, они приобрели?

К сожалению, у нас традиционно люди сначала покупают, потом «читают мелкий шрифт», даже когда речь идет о суммах $100–200 тыс. Они не разбираются и не хотят разбираться в сути продуктов, которые приобретают. Конкретно в этих нотах скрыты очень большие риски. А нужно, чтобы люди сначала внимательно изучили, что они хотят купить, оценили свои риски и только потом приняли решение. Иначе иногда это бывает очень больно.

В свете ситуации на мировых финансовых рынках вопрос рисков становится как никогда актуальным. И поэтому предлагаю подробнее разобраться с этими продуктами и оценить не только интересную доходность, но и риски, которые они под собой несут.

Структурный продукт (СП) — это срочный (имеющий срок погашения) синтетический (т.е. состоящий из нескольких) финансовый инструмент. Как правило, он базируется на инструментах с фиксированной доходностью (депозиты либо облигации) и опционах. Для того чтобы понять, что такое опцион, вспомните вашу автостраховку — ОСАГО или КАСКО. Вы платите премию страховой компании и на год покупаете ее обязательства компенсировать ущерб, если случится авария. И наоборот, страховая получает премию, но взамен принимает на себя обязательства.

Наиболее распространенные виды структурных продуктов:

1. СП с полной или частичной защитой капитала.

Делается, как правило, на один базовый актив (индекс, акцию, золото и т.п.). Такой продукт состоит из депозита (допустим, на 90%) и купленного опциона.

Продукт с полной защитой рассчитывается таким образом, чтобы доход от депозита к сроку окончания продукта полностью компенсировал наши затраты на покупку опционов. А опционы, если мы угадали, дадут нам дополнительный доход (страховая заплатит по страховому случаю). Аналогично рассчитывается и СП с частичной защитой капитала, например, 95%. Чем больше мы готовы рисковать, тем больше опционов мы купим и тем потенциально больший доход мы сможем получить. Кроме риска потерь, о котором говорилось выше, при работе с этим инструментом нужно учитывать риск потери ликвидности. Вы не сможете воспользоваться инвестированными средствами до окончания срока действия структурного продукта вообще, либо только с потерей суммы, потраченной на покупку опционов.

2. Барьерная нота и Автоколл (феникс).

Такие СП делаются, как правило, на некий набор (корзину) финансовых инструментов, в качестве которых могут выступать облигации, акции, ETF и т.п. Продукты срочные, у них существует дата погашения. Они позволяют получать купонный доход аналогично облигациям, только доход этот существенно выше. Формируется он за счет того, что в таком продукте мы выступаем в роли страховой компании и продаем полисы-опционы, получая премию. Однако принимаем на себя обязательства, и здесь нужно поговорить о рисках. Для примера разберем один такой автоколл.

- Срок 3 года — означает, что через 3 года СП погаснет и вам будут выплачены средства.

- Валюта: USD.

- Параметры опциона:

- Ставка купона: 14–16% годовых.

- Купонный барьер 75% (с «эффектом памяти»).

- Периодичность купонных выплат: ежеквартально.

Это означает, что ежеквартально выплачивается условный купон 3,50–4% (abs.), 14–16% (годовых). Условный он потому, что в случае, когда хотя бы одна из бумаг стала на 25% ниже своей первоначальной стоимости, то купон не выплачивается. Однако есть плюшка. Купон с «эффектом памяти» означает, что если купон не был выплачен, то он может быть выплачен в дату любого следующего наблюдения, если выполняются условия выплаты купона (все бумаги не ниже 75% начальной стоимости).

Барьер отзыва 100% (падает на 2% в квартал). В данном случае мы имеем дело с автоколлом. В барьерных нотах досрочного погашение не предусмотрено (и это все различие между ними). Это означает, что если на дату очередного ежеквартального наблюдения все базовые активы выше своей первоначальной цены, то нота досрочно погашается.

Первоначальная стоимость — стоимость акции каждого из базовых активов на момент покупки опциона.

Защитный барьер 75% — если не было досрочного погашения и на дату погашения цены всех базовых активов выше защитного барьера (не просели более чем на 25% от цены покупки), то нота погашается с выплатой 100% номинала. Иначе если хотя бы один базовый актив ноты оказался ниже защитного барьера, то осуществляется поставка акций базового актива с наибольшим снижением относительно первоначальной цены.

Базовые активы инвестирования: Facebook (FB) Alibaba Group Holding, Ltd. (BABA) Qualcomm (QCOM) Electronic Arts (EA).

Предположим, что вы купили эту ноту 02.07.18 г. На текущий момент Facebook (FB) подешевел на 26,4%:

Alibaba Group Holding, Ltd. (BABA) подешевел на 19%:

Qualcomm (QCOM) подешевел всего на 2%:

Electronic Arts (EA) подешевел аж на 37,8%:

Таким образом, купон нам пока не светит. Можно успокаивать себя тем, что до погашения еще более 2,5 лет и, наверное, все отрастет. Однако отрастет ли?

Давайте посмотрим на эти компании с точки зрения фундаментального анализа, т.е. анализа показателей их бизнеса. Не будем вдаваться в подробности и рассмотрим только один из показателей P/E (PE ratio), равный отношению стоимости акции к годовой прибыли компании в расчете на одну акцию. Грубо — за сколько лет окупается данная компания. Для экспресс-анализа нам этого будет достаточно.

Как сохранить финансы и даже заработать в условиях падения рынков: структурные продукты

Российский фондовый рынок в последнюю неделю переживает серьезную турбулентность. Акции многих компаний, а также индексы РТС и ММВБ падают. В такой ситуации инвесторы ищут инструменты, которые позволят ограничить возможные убытки или даже заработать.

Один из таких инструментов – структурные продукты. Сегодня мы поговорим о том, что это такое, и как работает.

Введение: что такое структурные продукты

Структурный продукт – это финансовый инструмент, который позволяет инвестору зарабатывать, не покупая активы напрямую, а участвуя в росте или падении цены на них. Этот подход позволяет ограничить риски и получать прибыль не только в периоды роста, но и при падениях рынка.

Структурный продукт состоит из нескольких финансовых активов и инструментов и позволяет на ежемесячной или ежеквартальной основе получать доход, который существенно превышает доход от банковского вклада.

У структурных продуктов есть различные параметры, вот самые важные из них:

- количество активов в составе продукта;

- минимальная сумма вложений – определенной стартовой суммы может быть достаточно для одной стратегии и недостаточно для другой;

- срок продукта – на какое время рассчитана стратегия;

- тип купона – гарантированный или фиксированный (условный) купон или их комбинация;

- тип барьера – американский, европейский;

- уровень барьера – обычно от 50% до 75%.

Как это работает

Обычно в состав структурного продукта входит 3-4 актива. Базовым активом в продукте является одна из этих трех-четырех бумаг, то есть акция, показывающая наиболее отрицательную динамику от начальной цены. Срок продукта также всегда фиксируется. В момент покупки продукта фиксируется начальная цена бумаг (уровень «Автоколл»), которые входят в продукт, и барьерная цена.

Затем в случае гарантированного купона, инвестор получает доход в % годовых от вложенного капитала, независимо от стоимости бумаг, входящих в продукт, в течение срока его жизни. Нота может быть досрочно отозвана, если значение цены базового актива выше уровня автоколл – в этом случае инвестор получит обратно свои деньги плюс купон в % годовых от вложенных денег. Если на дату погашения продукта значение цены окажется ниже этого уровня, то инвестор потеряет часть капитала – убыток будет равняться величине падения базового актива от начальной цены.

В случае условного купона расчеты немного отличаются. Если на момент наблюдения, цена базового актива выше начальной цены, то нота будет досрочно отозвана – инвестор получает обратно инвестированный капитал в полном объёме плюс купон в % годовых от вложенных средств.

Условие выплаты купона в период действия продукта: если на момент наблюдения, цена базового актива ниже начальной цены и выше барьерной цены, то инвестор получает купон в % годовых от вложенных средств, а нота продолжает своё действие.

Если на момент наблюдения, цена базового актива ниже барьерной цены, то инвестор не получает купон, при этом купон «запоминается» и подлежит к выплате в один из следующих периодов наблюдения, в случае возвращения цены базового актива на уровень выше барьерной цены.

При погашении ноты, если значение цены базового актива выше барьерной цены, то инвестор получает обратно вложенный капитал в полном объёме плюс купон в процентах годовых от инвестиций. В случае, если значение цены базового актива окажется ниже барьерной цены, то потери инвестора будут равняться величине падения базового актива от начальной цены.

Как это работает на практике

Аналитики ITI Capital разработали продукт, который состоит из акций четырех иностранных компаний:

- DEVON ENERGY (DVN)

- Halliburton Co. (HAL)

- Marathon Petroleum Corp. (MPC)

- SCHLUMBERGER | SLB

Досрочное погашение ноты

Если на момент наблюдения цена базового актива окажется выше уровня начальной цены («Автоколл»). Тогда инвестор досрочно получит обратно вложенные деньги, а также доход в процентах годовых от размера инвестированных средств.

Условие выплаты дохода в период действия продукта

В каждый год из трех, если на момент наблюдения, цена базового актива ниже начальной цены и выше купонного барьера, то инвестор получает доход в процентах годовых от вложенных средств, облигация продолжает своё действие. Если на момент наблюдения, цена базового актива ниже «купонного барьера», инвестор не получает доход, при этом доход «запоминается» и подлежит к выплате в один из следующих периодов наблюдения, в случае возвращения цены базового актива выше «купонного барьера».

Условия погашения ноты

Если значение цены базового актива выше барьерной цены, то инвестор получает обратно вложенный капитал в полном объёме плюс доход в процентах годовых от размера инвестиций. Если значение цены базового актива ниже барьерной цены, то инвестор получит обратно инвестированный капитал, равный 100% минус величина падения базового актива от начальной цены.

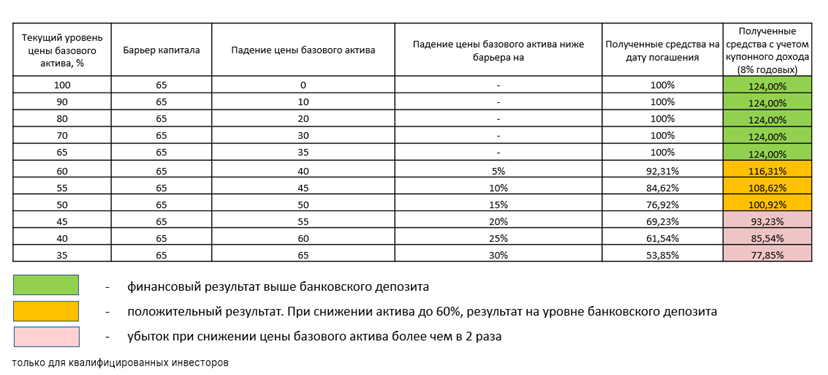

Пример поведения структурного продукта при падении рынка

Рассмотрим также пример поведения структурного продукта с защитой капитала при падении рынка. В таблице ниже видно, что при падении цены базового актива в 2 раза, инвестор сохранит свои деньги благодаря полученному купонному доходу.

При этом, если цена базового актива будет находиться выше барьерной цены, инвестор будет получать высокую валютную доходность.

Где и как купить структурный продукт

Для работы со структурными продуктами понадобится брокерский счет – открыть его можно онлайн. Также для работы со структурными продуктами на основе иностранных ценных бумаг необходимо получить статус квалифицированного инвестора. Затем в личном кабинете можно будет оформить структурный продукт. В договоре будут зафиксированы все важные параметры – базовый актив, срок действия продукта и т.п. После этого инвестору останется только дождаться исполнения заданных условий!

В чем польза от структурных нот простым инвесторам?

Обогнать облигации по ставкам, да еще защититься от скачков цен — так заманивают инвесторов в структурные ноты. Кому они выгодны на самом деле? Начать инвестировать По решению Банка России, сейчас ноты доступны «квалам», а неквалифицированный инвестор может купить только отдельный подвид структурных продуктов — облигации со структурным доходом (также могут быть в виде нот), и то только после тестирования. Предполагается, что покупатели должны хорошо понимать специфику таких продуктов.

Структурная нота

— это единая ценная бумага, в которой упакована комбинация простых инвестиционных инструментов (акций, облигаций, индексов) и производных инструментов (договоров в отношении базовых активов, в виде фьючерсов, опционов, свопов и т. п.). Простые ноты включают в себя немного компонентов, сложные — от пяти компонентов. Простые структурные продукты могут обеспечить полную, частичную или условную защиту капитала.

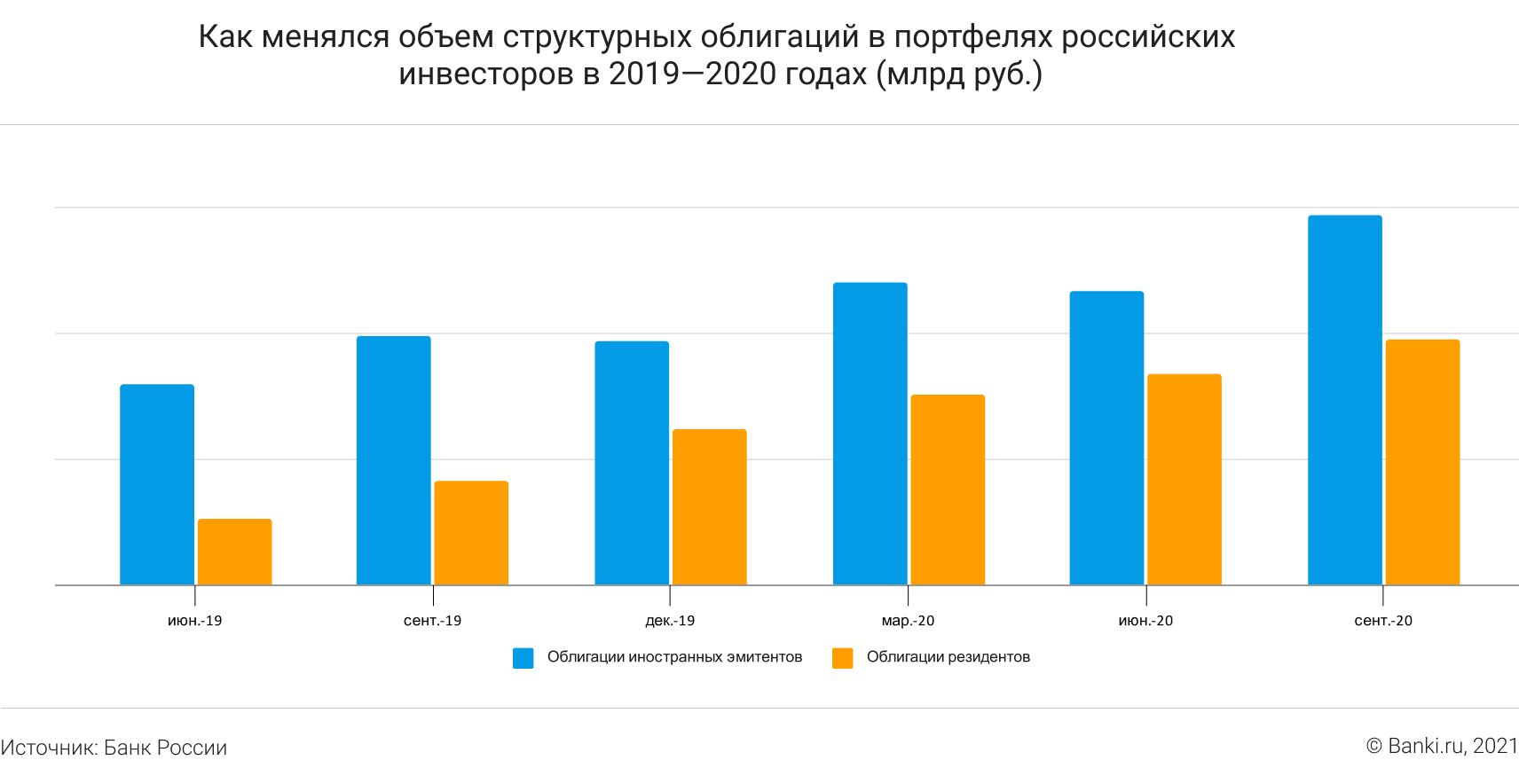

В России такие рыночные инструменты выпускают с 2000-х годов, но популярны у инвесторов они стали только в последние годы. Так, в конце января 2020 года, по данным «Эксперт РА», российские профучастники разместили на фондовом рынке 309 выпусков структурных продуктов, включая инструменты с защитой капитала, на общую сумму около 4,4 млрд долларов (в тот момент это было 280 млрд рублей).

В июле 2021 года «Финам» выпустил три ноты для квалифицированных инвесторов: «Лидеры Китая», «Медиаконгломераты», «Полупроводники».

Как работает нота?

В отличие от других структурных продуктов структурную ноту можно продать в любой момент, без обращения к ее эмитенту, поясняет независимый инвестсоветник Евгений Жуйков. Структурный продукт «существует только в виде договора между эмитентом и инвестором, где указаны все сценарии поведения базового актива и их влияние на прибыль или риски инвестора. В то время как структурная нота является ценной бумагой с ISIN (единый международный код идентификации ценной бумаги. — Прим. ред.) и CFI (международный дополнительный код, позволяющий выяснить характеристики бумаги. — Прим. ред.)», указывает эксперт. Нота отчасти напоминает облигацию, она имеет конкретный срок жизни, номинальную стоимость и предусматривает возможность регулярных выплат (купонов). Базовые активы в составе ноты не равны привычным акциям или облигациям. «Покупая ноту, вы вовсе не приобретаете все те замечательные акции и облигации, о которых читаете в брошюре. Вам принадлежит лишь обязательство банка-эмитента вернуть деньги при наступлении определенных обстоятельств», — напоминает основатель консалтинговой компании «Богатство» Владимир Верещак. Если у ноты нет гарантированного купона (такие тоже бывают), то принцип выплат зависит от типа ноты. Для облигационных нот (иногда они называются «защитные ноты»), которые отслеживают долговые бумаги, выплата купонов связана с отсутствием кредитных событий по облигациям. То есть если эмитенты не допустили, например, дефолта, то выплаты стабильны. По таким продуктам доходность, как правило, низкая. В их основе — облигации крупных компаний, банков и т. д. В нотах на акции (их также иногда называют барьерными) заранее установлен барьер (или порог) для купона.

Барьер

— это процент от цен, зафиксированных при формировании ноты (начальные значения иногда называют «страйк», видимо, чтобы еще больше запутать потенциального владельца).

Например, в ноте «Лидеры Китая» у «Финама» барьер обозначен в 70%. Это значит, что в каждую расчетную дату инвестор может получить купон, размер которого также заранее определен, если все активы из корзины ноты находятся в пределах 70% от своих начальных значений. Если хотя бы один актив упал больше чем на 30%, то купон не выплачивается.

Проблема с привязкой выплаты купонов к динамике активов довольно очевидна. Предсказать, как будут изменяться котировки конкретной компании, практически невозможно, то есть рядовой инвестор не имеет возможности спрогнозировать свой доход. Скажем, в «Лидерах Китая» «Финама» есть Alibaba, стоимость акций которой снижается последний год, или Baidu (тикер BIDU), чьи котировки упали с 213 до 163 долларов за шесть месяцев, это чуть больше 30%. В моменте BIDU проваливалась и до 137 долларов. В нотах на акции, как правило, работает так называемая условная защита — механизм, который предполагает, что если все базисные активы в конце срока находятся в барьере (пороге) для выплаты номинала, то инвестору возвращается 100% вложений. В противном случае фиксируется убыток, который рассчитывается исходя из просадки худшего актива. То есть если из, допустим, трех акций в корзине ноты одна в конце стоит 70% начальных значений, вторая — 60%, а третья — 40%, то расчет суммы к возврату будет делаться по той, которая стоит 40% исходной цены. Барьер для выплаты номинала может быть таким же, как купонный, а может отличаться, в каждом случае это зависит от параметров конкретной ноты. Здесь тоже проблематично предсказать, вернутся ли вам вложения в конце срока действия ноты.

Зачем структурные ноты инвесторам?

«Структурные ноты иностранных эмитентов типа Nomura, JP Morgan, Citigroup и прочих появились в районе 2007—2010 годов и уже активно предлагались в рамках премиального обслуживания в банках, особенно с иностранным участием, но только для квалинвесторов, — вспоминает Наталья Смирнова, независимый инвестиционный советник. — Постепенно российские профучастники научились их делать сами, а не использовать только иностранные ноты». Пик их популярности пришелся на расцвет биржевых структурных облигаций в 2019 году.

Причины популярности нот среди инвесторов.

- Регулярные выплаты. Основные покупатели нот, по словам Жуйкова, — это инвесторы, которые хотят получать фиксированный процент доходности, который выше ставок корпоративных облигаций. Они не готовы принимать на себя риск, что базовые активы ноты могут остаться/вернуться к своей стоимости даты покупки, но могут обойтись без доходности от потенциального роста этих активов. «Большинство нот настроены так, чтобы приносить доходность, в виде фиксированных купонных выплат, даже если базовые активы не растут или находятся в просадке, до определенного значения (барьера)», — конкретизирует эксперт.

- Компромисс между запросом на доходность и боязнью резких колебаний цен на биржевой актив. Ноты могут решать сразу несколько задач. «Человек хочет инвестировать в акции, но не приемлет волатильность. А доходность облигаций его не устраивает. Объяснять ему, что он не прав, — это долго, скучно, и можно потерять клиента. Проще предложить человеку нечто среднее», — поясняет логику производителей нот Владимир Верещак.

- Грамотное продвижение нот на рынке. Зачастую инвесторы не мыслят так: «куплю-ка я ноту». Им объясняют, что это почти как облигация или даже депозит, но только с более высокой доходностью. И часто они покупают, «не понимая риски стратегии, заложенной внутри такого продукта, а также кредитного риска эмитента этого продукта. Иными словами, инвесторы идут сюда из-за высокой доходности, мало разобравшись в рисках», заключает Наталья Смирнова.

Без навыков профессиональной оценки можно даже не заметить высоких комиссий, и результат будет куда хуже ожиданий, по словам Евгения Шильникова, независимого инвестиционного советника.

Структурная нота: кому — вершки, а кому — корешки?

Может быть вы заметили, а может нет, но в последнее время (год или даже более) сильно активизировалась реклама брокерских счетов для населения. Я не смотрю телевизор, не являюсь активным пользователем соц.сетей, на всех моих устройствах, на которых только возможно, стоит блокировка рекламы, но все равно, я это замечаю. Еще также активизировались различные «блогеры» и «Даши с фейсбука», которые вчера еще постили “котиков”, публиковали обзоры безделушек из Китая или видео распаковки айфонов, а теперь с умным видом пишут на своих страничках о прописных истинах “инвестирования”, “помогают” выбрать брокера который им проплатил рекламу и снимают видео о том, как открыть брокерский счет онлайн через госуслуги. Только я нахожу это смешным и печальным одновременно?

Ведь самое прискорбное то, что сотни тысяч человек поддаются этой рекламе открывают брокерские счета (объективности ради, согласно информации ЦБ РФ, около 60% физических лиц – резидентов на брокерском обслуживании имеют пустые счета).

С одной стороны я смотрю на это философски — в конце концов,

С другой же стороны чисто по-человечески, которое нам отнюдь не чуждо, хочется оградить доверчивых “потребителей” от лиц, эксплуатирующих невежество оных. Ведь сколько человек уже побежали по совету какого-нибудь инстаграмера, которого они даже не знают лично, открывать брокерский счет в “недоброкере”, даже не удосужившись просто посоветоваться с более опытными людьми из своего ближайшего окружения? Я, к сожалению, знаю такие случаи.

Но не только «новичков» обрабатывают брокеры. В последний год активизировался также т.н. up-sale, и персональные менеджеры стали обзванивать активных клиентов и предлагать им различные структурные продукты. Когда я получал такие звонки, я, как правило, отвечал своей стандартной и, на самом деле, полностью соответствующей моим убеждениям фразой: «Я не вкладываюсь в то, что до конца не понимаю» ну и попутно просил прислать подробное описание на email. Но на днях возникла необходимость — решил помочь хорошему другу своими скромными навыками написания говнокода на Python — плюс как раз было немного свободного времени, и поэтому я чуток решил все же изучить суть структурных продуктов. В результате и родилась данная статья.

Дисклеймер

Мое мнение может не совпадать с мнением “профессиональных участников рынка” ценных бумаг. Если я заблуждаюсь в своих суждениях — буду благодарен за аргументированные “наставления меня на путь истинный” в комментариях.

Я всегда стараюсь придерживаться здравого смысла (насколько это возможно) и заглянуть в суть вещей. Хорошо иллюстрирует мои убеждения о том самом здравом смысле “Сказка о трех идиотах и Соединенных Штатов Абсента”*.

Пару слов про авторство «Сказки»

Данная «сказка» была десятки, а то и сотни раз перепечатана на различных ресурсах в интернете, к сожалению, без указания авторства. Я не поленился, и потратил 5 минут времени, чтобы найти именно тот источник, в котором я ее прочитал еще в далеком 2008 году, когда она была предположительно впервые размещена предположительно автором на ресурсе по ссылке выше.

Также я не претендую на глубокие знания риск-менеджмента, рисковых моделей и проч. Я крайне не рекомендую использовать только лишь мои расчеты для принятия инвестиционных решений.

Что такое структурная нота?

Очевидно, что нет смысла искать прямой и честный ответ на этот вопрос на сайтах брокеров. Беглый просмотр ссылок, выданных поисковиком на этот вопрос показал, что большинство поисковых выдач ведут на промо-странички брокеров или различные статьи, которые имеют, по моему мнению, явно позитивно-рекламный характер. Коротенькая статья в англоязычной Википедии не особо дает представление о том, как работает этот структурная нота. Но все же раскрывает некоторые ключевые, на мой взгляд, моменты:

- это производный финансовый инструмент (ПФИ). То есть он “физически” состоит не из базовых активов, а из фьючерсов, опционов и более сложных деривативов.

- это внебиржевой инструмент. Вы не сможете скорее всего купить или продать его кроме как у вашего брокера.

- это срочный продукт (то есть заключается строго на определенный срок)

- надежность ноты гарантирована не базовым активом, а ее эмитентом.

Не буду описывать подробно, как я продирался через терни рекламных промо-страничек и предположительно проплаченных статей в поиске “правды”. В конечном счете также пришлось “под лупой” изучить все доступные мне рекламные презентации подобных продуктов, прочитать все, что написано там мелким шрифтом, немного поразмыслить, самому порисовать на бумаге графики и даже попитонить. Поэтому лучше сразу перейду к результату и на конкретном примере разберу “что это такое”.

Вот пример одной структурной ноты. Мне конкретно эта нота показалась примерно более-менее типичной, поэтому я и выбрал ее разбора:

- Срок — 1 год

- Базовые активы: акции Газпрома, Норникеля, Лукойла и Яндекса

- Условный купон — 24% годовых, ежемесячный, с “эффектом памяти”

- Барьер купона — 85% от начальной цены

- Барьер поставки — 85% от начальной цены

- Барьер отзыва (автоколл) — 100%

Вообще, надо заметить, что в целом у разных структурных нот могут быть разные комбинации условий, а то и присутствовать какие-то “экзотические” (например комбинация рыночного риска по акциям, входящим в ноту, и кредитного по референтным облигациям; снижение барьера отзыва на сколько-то % в купонный период, как правило в основном на 1-2%, и т.д.).

Что все эти параметры означают — проще всего объяснить на примере возможных сценариев. Сначала приведу “картинки” из объяснения брокера — благо, они примерно отражают “механику” продукта.

Картинки от брокера

Внимательный читатель наверняка должен был заметить одну небольшую манипуляцию в картинках от брокера, а именно — начало всех линий лежит ниже барьера отзыва продукта, хотя в большинстве случаев барьер отзыва = 100%!

То есть корректнее было бы нарисовать первый график таким:

Давайте попробуем сформулировать простым человеческим языком, то что нам пытается донести брокер своими графиками, но при этом умалчивает важные детали.

Предположим, что в начале срока мы вложили 100 рублей в эту структурную ноту. Купонный период у нас — месяц.

- В конце каждого месяца мы получаем купон (из расчета 24% годовых, то есть 2% от вложенных денег каждый месяц = 2 рубля), но только в том случае, если цена каждой из 4-х бумаг выше 85% цены на момент покупки ноты (размещения). По простому — если ни одна бумага не упала больше, чем на 15% от цены размещения.

- Если же хотя бы одна из 4-х бумаг упала больше, чем на 15%, мы не получаем купон, но он “запоминается”. Это означает, что если в конце следующего месяца «плохая» акция восстановилась, мы получим и очередной купон, и тот купон, который до этого не был ранее нам выплачен (это и есть эффект «памяти»). Если же хотя бы одна из бумаг опять торгуется на отметке ниже чем 85% (та же или уже другая), то мы купоны в итоге не получаем опять.

- Если в какой-то месяц все четыре бумаги выросли до уровня выше 100% от цены размещения, то нота гасится досрочно («автоколл»), и мы таким образом получаем назад вложенные 100 рублей и заработанный за прошедший до автоколла срок купон (и думаем опять куда вложить наши 100 рублей :))

- Если же через год хотя бы одна из бумаг так и не восстановится и ее цена будет ниже барьера поставки в 85%, то мы получим эти бумаги себе в портфель вместо наших изначальных 100 рублей — то есть у нас будет некоторое количество бумаг текущей ценой менее 85 рублей, а не наши первоначальные 100 руб. Причем если какая-то бумага через год торгуется на уровне 84%, а другая — на уровне 65%, то мы получим именно вторую бумагу — то есть бумаги общей текущей стоимостью 65 рублей. Правда если мы ранее получали купоны, мы их сохраняем. Весь вопрос в том, будет ли эта сумма выше наших текущих убытков от поставки упавшей бумаги (-35 руб.)? Замечу, что в этом случае мы как минимум не получаем купон за последний период.

Идеальным вариантом для нас будет случай, когда на протяжении всего года не сработает “автоколл”, и при этом цена ни одного актива не упадет ниже барьера поставки. Тогда мы вернем свои вложения + весь купон. Самый оптимистичный вариант.

А какой вариант самый пессимистичный? Если хотя бы одна бумага на каждую купонную дату будет ниже купонного барьера, а в конце срока — хотя бы одна бумага ниже барьера поставки. В этом случае мы не увидим купонов вообще, а в конце срока вместо своих вложений получим максимально подешевевшие бумаги к себе в портфель — то есть имеем только убытки.

Вообще, интересно было бы узнать, как это все оформляется с юридической точки зрения — но здесь я ничего сказать не могу, так как никогда сам не покупал ноты. Скорее всего используется один из двух возможных правовых механизмов:

- как покупка структурной облигации (согласно 75-ФЗ) — с 2018 года.

- договор об участии в кредитных рисках

Если среди читателей есть те, кто приобретал структурные ноты, то я был бы благодарен за выдержки из договора в комментариях, чтобы получить ответ на этот вопрос.

Что “под капотом” у структурной ноты, и какие именно деривативы реально покупает на деньги инвесторов эмитент — это все является “ноу-хау” и коммерческой тайной эмитента, но попробую предположить самый очевидный вариант:

- на деньги инвесторов покупаются опционы

- купоны платятся из “своих” денег

- если срабатывает автоколл, то реализуется опцион, эмитент получает Х% прибыли от роста бумаги; если эта прибыль больше чем, выплаченные клиенту купоны, то имеем чистую прибыль

- если срабатывает защитный барьер, то опцион на упавшую бумагу не реализуется, клиенту покупаются подешевевшие бумаги по рыночной цене и поставляются; если какая-то из оставшихся бумаг выросла — реализуются опционы на нее; прибыль эмитента примерно равна падению стоимости поставленной бумаги + рост стоимости других бумаг (если он был); если эта прибыль выше выплаченных ранее клиенту купонов, то имеем чистую прибыль

- если не срабатывает ни автоколл, ни защитный барьер, и продукт благополучно доживает до конца срока, то для эмитента это, пожалуй, наихудший вариант. Прибыль его тут возможна только от реализации опционов на акции, которые в итоге выросли за год (и если выросли), хотя можно такий случай также захеджировать дополнительными опционами и тем самым выйти в плюс

Обратите внимание, что автоколл выполняет сразу две функции: он с одной стороны ограничивает «убытки» эмитента (закрывает продукт раньше времени, чтобы не выплачивать клиенту будущие купоны), а с другой — позволяет эмитенту забрать себе всю прибыль от роста актива.

Здесь мы еще опустили важный вопрос комиссий брокера/эмитента. В имеющихся у меня презентациях я только у одного брокера нашел их упоминание в самом конце мелким шрифтом, что:

Ставки купонной доходности приведены без учета уплаты брокерской и депозитарной комиссии, уплаты налогов и иных расходов.

Если у кого-то есть информация о размере этих комиссий — поделитесь, плз, в комментариях. Есть предположение, что их нельзя считать незначительными по отношению к обещанной доходности.

UPD: в комментариях @BugMasterподсказал:

По поводу комиссий брокеров на ноты, можно глянуть на примере тарифов СберБанка (искать фразу: «структурированных нот»): покупка 1,5% / продажа 0,17%.

То есть для ноты с купоном 12% годовых (как одна из рассматриваемых ниже) в случае автоколла через 6 месяцев мы получим доходность лишь 9% годовых. При автоколле через 3 месяца (что так же достаточно вероятно — см. ниже) уже всего лишь 6%

С моей субъективной точки зрения это больше похоже на “пари” между эмитентом ноты, инвестором. Логично предположить, что со стороны эмитента все риски и финансовая модель хорошо просчитаны. Конкретная нота может быть прибыльна для инвестора и убыточна для эмитента, но имея целую линейку таких нот, эмитент в общей сложности благодаря комбинации различных опционов получает больше, чем выплачивает клиенту в виде купона и возврата номинала. Причем эмитент может заработать даже если выплачивает купон инвестору и затем вернет все вложенные инвестором средства, так как цена бумаги на момент погашения ноты может быть и 101% и 120% от покупной цены, а инвестору надо вернуть только 100%.

Немного поPython’им

Я ни в коем случае не утверждаю. что структурные ноты плохи или хороши. Можно с помощью них получить доход? Можно! Можно получить убыток? Можно! “Любая доходность сопряжена с риском” — это первое правило любого инвестора. Вопрос в том, каков он и как его оценить? Давайте попробуем если не оценить, то прикинуть на пальцах некоторые “риск-параметры” (сознательно беру в кавычки) для более адекватного восприятия данного продукта. Поэтому предлагаю посчитать следующее:

- Вероятность автоколла и мат.ожидание срока автоколла (т.е. когда на какую-то купонную дату цена всех акций выше 100%)

- Вероятность срабатывания барьера в конце срока (т.е. когда в конце срока цена хотя бы одной акции ниже барьера)

Если мы рассчитаем данные параметры для каждой бумаги из списка базовых активов ноты и примем предположение, что бумаги ведут себя независимо друг от друга (что, на самом деле на реальном рынке не совсем так), а так же еще кучу-кучу других предположений и упрощений, то сможем потом по несложной формуле из школьного курса математики примерно прикинуть эти вероятности для всей ноты:

Просьба не воспринимать эти формулы, как истину. Я сознательно использую термин прикинуть, а не рассчитать, так как более точный расчет намного более сложный и я даже не знаю всех факторов и параметров, которые необходимо в нем учесть. Кроме того, напоминаю, что на на финансовых рынках результат, показанный в прошлом, абсолютно ничего не гарантирует в будущем.

Как оценить данные вероятности? Самый простой способ, ИМХО, попробовать применить правила автоколла и барьера поставки к ретроспективным данным. Иными словами проанализировать всю доступную историю котировок бумаг следующим образом (на примере барьера поставки):

- пробегаем по всем датам периода, за которые есть информация по котировкам

- сравниваем цены за дату Х и за дату (Х + срок ноты)

- если цена в дату (Х + срок ноты) ниже чем * в дату Х, то помечаем дату Х как дату со сработавшим барьером поставки

- после анализа всех доступных дат делим количество дат со сработавшим барьером поставки на общее количество проанализированных дат.

Примерно аналогичное же можно сделать и для автоколла, дополнительно еще и посчитав для “сработавших” дат среднее значение купонного периода, на котором он произошел, что косвенно позволяет оценить срок, в течение которого мы можем рассчитывать на получение купона.

Все это будем реализовывать на Python. Котировки акций будем получать:

- Для российских — с Финама в виде CSV файла

- Для зарубежных — из yahoo.finance, используя yfinance

Я не будут приводит тут код — для желающих он доступен на гитхабе. Можете воспользоваться и указать параметры любой другой структурной ноты, информация по которой у вас имеется. А мы будем благодарны вам, если в комментариях поделитесь результатами 🙂

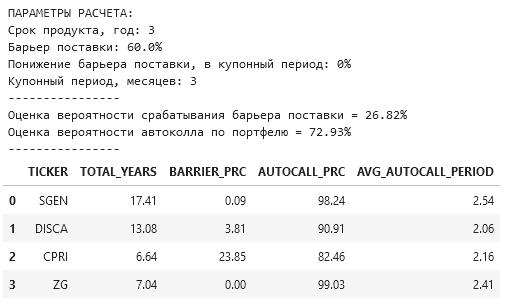

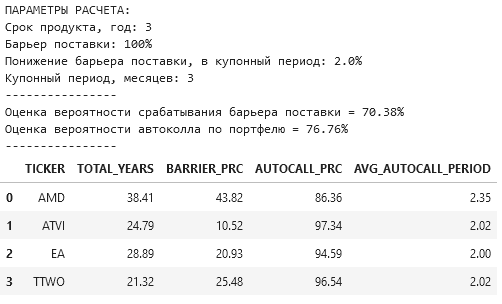

Приведу результат расчета для упомянутой выше ноты.

Оценки вероятностей срабатывания барьера поставки и автоколла подсчитаны по формулам выше.

Описание колонок таблицы:

- TICKER — собственно тикер акции, входящей в ноту

- TOTAL_YEARS — количество лет, за которые были проанализирована история котировок для этой акции

- BARRIER_PRC — % дней, покупка в которые привела бы к срабатыванию защитного барьера

- AUTOCALL_PRC — % дней, покупка в которые привела бы к автоколлу за период срока продукта с учетом периодичности купонных выплат(наблюдений)

- AVG_AUTOCALL_PERIOD — среднее количество купонных периодов до автоколла, если автоколл все же был

Для примера, взял еще пару нот, уже с иностранными акциями.

Прячу под «гармошку», чтобы не загромождать статью:

Нота с иностранными акциями

Нота с акциями РФ

Еще одна нота с иностранными акциями

А вот эта нота более интересная. Здесь есть условие о понижении барьера отзыва каждый купонный период (в данном случае — квартал) на 2%. То есть, через год барьер автоколла будет 100 — 2*4 = 92%, а через 2 — уже 86%.

Что говорят эти цифры? У каждого инвестора будет своя их интерпретация, зависящая от его личной терпимости к риску и понятия о приемлемой и желаемой нормы прибыли.

Полученные мною цифры конкретно для меня показывают, что вероятность автоколла, а значит и скоротечного “сворачивания лавочки” по получению обещанной высокой купонной доходности, очень высока. При этом вероятность срабатывания барьера поставки выше допустимой при таком размере потенциальных убытков. И это мы в наших прикидках еще не учитывали комиссии и прочие условия со “звездочкой”, которые недоступны даже в рекламных презентациях и в личном кабинете брокера, а станут, предположу, доступны только тем, кто реально захочет купить структурную ноту.

Эпилог

Для кого же тогда эти продукты? Любой финансовый инструмент появляется потому, что он кому-то нужен:

- Есть категория инвесторов, у которых не только большая склонность к риску, но и достаточно знаний для адекватной их оценки. Для них структурная нота — это способ повысить свой доход с одной стороны, и диверсифицировать вложения — с другой.

- Для эмитента — это способ удовлетворить данный спрос, попутно гарантированно заработав на комиссии, и потенциальная возможность получения дополнительного заработка, при этом переложив бОльшую часть рисков и убытков на клиента, в случае прибыли — поделив ее с клиентом, и оставив за собой возможность при неблагоприятном для эмитента стечении рыночных обстоятельств ограничить свои потери известным значением. Чем-то похоже на пари на сложных и малопонятных неподготовленному инвестору условиях.

И я думаю, что очень хорошо, что подобные непростые финансовые продукты доступны только квалифицированным инвесторам, иначе бы под влиянием “Даш с Фейсбука” гораздо больше бы нерадивых “инвесторов” расстались бы со своими деньгами.

Со своей же стороны я бы напомнил еще раз одни из главных правил инвестора:

- Любая доходность сопряжена с риском. Чем выше доходность, тем выше риск.

- Не инвестировать в то, в чем не разбираешься

- Не верить никогда “гарантированной доходности”

А если у кого-либо из читателей есть опыт приобретения структурных нот, то буду благодарен, если поделитесь в комментариях «статистикой» по срабатыванию автоколла и пробитию барьера поставки.