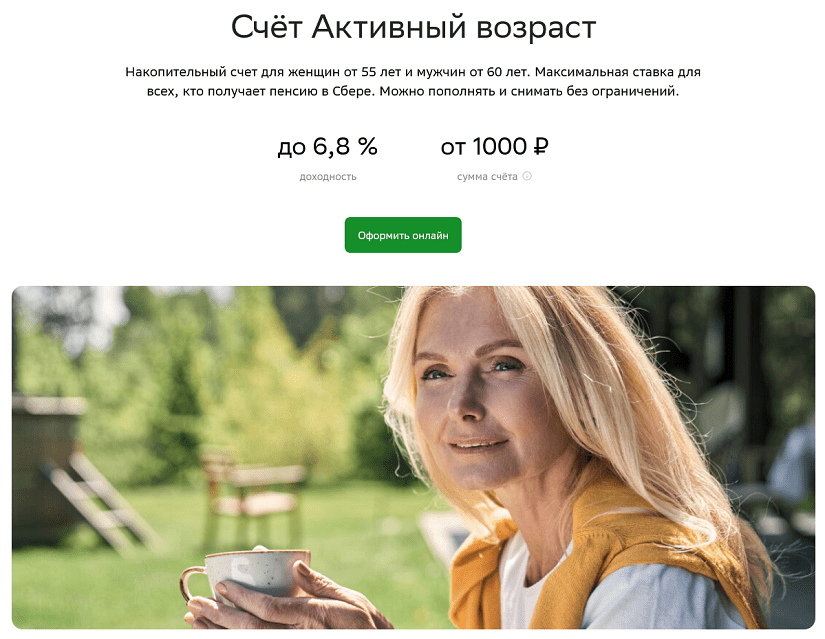

Сбережения в свободном доступе. Как работает Счёт Активный возраст

Во всём остальном вклады и счета существенно различаются.

Чем счёт отличается от банковского вклада

| Вклад | Счёт |

|---|---|

| Вклад можно открыть только на определённый срок — 1 месяц, 3 месяца, полгода, год и так далее. | Счёт бессрочный — его можно открыть «навсегда». |

| По вкладу в течение всего срока действия договора начисляется фиксированный процент. Открыв вклад, скажем, под 9% годовых на три месяца, вы получаете строго 9% годовых с учётом количества фактически прошедших календарных дней: — либо ежемесячно в дату открытия вклада; — либо в начале срока действия договора; — либо, наоборот, в конце. Это зависит от условий договора — клиент обычно может выбирать, перечислять начисленные проценты на карту или оставлять на вкладе. |

По счёту банк имеет право менять ставку в любой момент в одностороннем порядке, предупредив за 10 дней, а проценты начисляются ежемесячно. |

| Вклад вы можете полностью снять досрочно в любой момент, причём чаще всего — с потерей процентов. Большинство вкладов нельзя пополнять или снимать с них часть суммы до окончания срока действия договора. | Счёт позволяет в любой момент снимать любую сумму — или, наоборот, пополнять на любую сумму. Нет у счёта и никаких ограничений по сумме, которую вы можете на нём хранить. Но есть ограничения на минимальную и максимальную сумму для начисления процента¹. |

¹Более подробно об ограничениях читайте на сайте СберБанка

Плюсы и минусы счёта

Плюсы

- свобода управлять своими деньгами: в любой момент пополнять счёт и снимать с него необходимую вам сумму без ограничений;

- бессрочная возможность получать процент на минимальный остаток на вашем счёте без каких-либо действий с вашей стороны;

- бесплатное обслуживание;

- как и вклады, счета застрахованы государством на сумму 1,4 млн рублей;

- на счёт можно перевести зачисление пенсии и других пособий, что также позволит быстрее копить.

Минусы

- банк может поменять ставку по действующему счёту.

Кому подходит Счёт Активный возраст

Прежде всего тем, кто хочет иметь свободный доступ к накоплениям, а не просто хранить их до лучших времён.

Счёт Активный возраст подойдёт и тем, кто откладывает деньги, которые планирует использовать после выхода на пенсию.

Как обеспечить себе достойную жизнь на пенсии

Авторизуйтесь и проходите онлайн-курс бесплатно

Как работает Счёт Активный возраст

Общие условия. Счёт Активный возраст — это рублёвый счёт для женщин от 55 лет и для мужчин от 60 лет. Открыть его на любую сумму имеют право граждане РФ, иностранные граждане и лица без гражданства.

Ставки по счёту могут меняться, поэтому актуальную информацию лучше проверять на сайте банка. Важно отметить, что для получающих пенсию в СберБанке предусмотрена повышенная ставка. Для действия надбавки необходимо получать пенсию на любой счёт или карту в СберБанке, за исключением единовременных социальных выплат.

Условия зачисления процентов. Кроме доходности, важно знать, когда именно и по каким правилам вы будете получать проценты по своему Счёту Активный возраст. Проценты по нему начисляются раз в месяц в дату открытия счёта. Если вы открыли счёт 15 апреля, проценты придут 15 мая. Начисление идёт на минимальный остаток средств, хранящийся на счёте в течение месяца.

Минимальный остаток — это самая маленькая сумма, которая хранилась на вашем счёте в течение прошлого месяца. Начисленные ранее проценты тоже учитываются. Например, если на вашем счёте лежали 50 тысяч рублей, в какой-то день месяца вы сняли с него 20 тысяч, а после этого в течение того же месяца пополнили на 25 тысяч, проценты будут начислены на минимальный остаток 30 тысяч рублей.

Важно

- Базовая или повышенная ставка начисляется именно на минимальный остаток, хранящийся на счёте в течение месяца. На разницу между минимальным и фактическим остатком на день, когда вы получаете свой процентный доход, проценты начисляются по ставке вклада «До востребования СберБанка России», то есть 0,01%.

- Если в течение трёх месяцев до дня зачисления процентов вам зачислялись на любой счёт, вклад или карту в СберБанке средства, выплачиваемые Социальным фондом РФ и военными ведомствами , процентная ставка по Счёту Активный возраст будет максимальной.

- Ставка по Счёту Активный возраст снизится до базовой, если на счёт, вклад или карту, открытые в Сбере, перестанут зачисляться средства, выплачиваемые СФР и военными ведомствами.

- Если вы получаете пенсию в СберБанке, ваша ставка повысится по сравнению с базовой в течение суток после открытия счёта.

- Чтобы получить проценты за первый месяц после открытия счёта, его необходимо пополнить именно в день открытия. Иначе минимальный остаток за первый месяц будет нулевым.

Как пользоваться Счётом Активный возраст

Открыть Счёт можно только в мобильном приложении СберБанк Онлайн или его веб версии. Заходите в СберБанк Онлайн, далее нажимаете «Вклады и счета», затем выбираете «Счёт Активный возраст».

Пополнять счёт можно тремя способами:

- Онлайн. Для этого надо войти в СберБанк Онлайн, найти на главном экране открытый Счёт Активный возраст и нажать «Пополнить». Это можно сделать без ограничений по сумме.

- В офисе банка можно пополнить счёт наличными (минимальная сумма — 1000 рублей), с карты или вклада. Вам понадобится паспорт.

- Через банкомат возможно только безналичное пополнение. Для этого открываете в меню банкомата раздел «Оплатить и перевести» → Перевести → Между своими счетами → Выберите карту, с которой спишутся деньги → Введите сумму зачисления и подтвердите перевод.

Закрыть Счёт Активный возраст можно в любой момент. Но если вы закрываете счёт раньше окончания расчётного периода, проценты за текущий месяц будут начислены по ставке вклада «До востребования» — 0,01%. Первый день расчётного периода — дата открытия счёта. То есть если вы открыли счёт 20 апреля, то и закрывать его выгоднее после 20 мая, чтобы не потерять доход.

Если вам потребовались деньги, размещённые на Счёте Активный возраст, необязательно закрывать счёт.

Перевести необходимую сумму со счёта на дебетовую карту можно в любой момент. Для этого откройте в мобильном приложении или в личном кабинете страницу Счёта Активный возраст → Нажмите на кнопку «Перевести» → Выберите карту → Укажите сумму перевода → Нажмите кнопку «Продолжить». Через несколько секунд деньги поступят на выбранную вами карту.

Перевести деньги со Счёта на дебетовую карту можно и с помощью банкомата: выберите «Платежи и переводы» → вкладка «Переводы» → «Перевод между своими счетами». Если на счёте остаётся меньше 1 тысячи рублей, проценты будут начисляться по ставке вклада «До востребования» — 0,01%.

Сколько вы можете заработать на Счёте Активный возраст

Рассчитать доходность по накопительному счёту можно с помощью калькулятора. Сумму процентов и баланс всегда можно узнать в СберБанк Онлайн. Также к накопительному счёту можно подключить сервис Автонакопление, который позволяет клиенту копить деньги, не прикладывая к этому особых усилий.

Чтобы перевести пенсию в СберБанк, заполните заявление в СберБанк Онлайн или в любом офисе банка. Для этого не забудьте взять СНИЛС и ваше пенсионное удостоверение. Затем дождитесь подтверждения от Социального фонда России — это займёт не более трёх рабочих дней. После этого пенсия будет поступать на карту СберБанка по графику Социального фонда, а вы сможете получать повышенную ставку по Счёту Активный возраст.

СберБанк обновил счет для пенсионеров «Активный возраст» к октябрю 2023 года: плюсы и минусы вклада

К октябрю 2023 года СберБанк России обновил условия специального счета для пенсионеров «Активный возраст». Его главная особенность – это надбавка к процентной ставке, которая назначается за зачисление пенсии.

В чем отличие этого продукта от обычных вкладов физических лиц? Разберем его условия, плюсы и минусы, а также подводные камни.

В 2023 году в СберБанке имеется новый накопительный счет для пенсионеров «Активный возраст». Его могут открыть только лица старшего поколения, достигшие возраста 55 и 60 лет (для женщин и мужчин соответственно) . Для тех, кто пока не достиг этих лет, в Сбере есть другой Накопительный счет.

Таким образом спектр продуктов Сбера для пенсионеров расширился. На сегодняшний день он включает вклад «Пенсионный плюс», дебетовую карту «МИР» и новый накопительный счет «Активный возраст».

«Сразу отмечу, что новый продукт Сбера нельзя путать с промо-вкладом «Активный возраст», который можно было оформить ранее. Это совершенно два разных продукта с различными условиями и процентными ставками, хотя и имеющие одинаковые названия», — предупреждает экономический обозреватель Top-RF.ru Виктор Давиденко.

Чем же может быть интересен для пенсионеров новый накопительный счет Сбера?

Смотрите также, какие обычные вклады доступны для пенсионеров в Сбербанке — обзор >>

Условия счета Сбербанка для пенсионеров «Активный возраст»

Новый сберегательный продукт Сбера «Активный возраст» — это не обычный срочный вклад, а именно накопительный счет. Соответственно, он обладает всеми плюсами и минусами, типичными для подобных продуктов.

В чем отличие пенсионного счета Сбера от вклада для физических лиц?

✓ В отличие от вклада Счет открывается не на определенный срок, например, 1 год или 6 месяцев, а бессрочно. Он будет работать до тех пор, пока сам клиент его не закроет.

✓ Пополнять счет и снимать деньги с него можно без каких-либо ограничений.

«Наш новый продукт для людей старшего и пенсионного возраста сочетает в себе преимущества счёта и вклада: привлекательную процентную ставку и гибкость в использовании средств», — говорит директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков.

Однако, если условия счета не предполагают каких-либо ограничений, то принципы начисления процентов ставят клиентам очень строгие рамки.

! Например, для начисления процентов надо, чтобы на счету в течение месяца было не менее 1000 рублей.

Принцип начисления процентов – это самое главное отличие счета вот вклада. О нем надо говорить подробно.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», — предупреждает аналитик ГК «ФИНАМ» Юлия Афанасьева.

Как начисляются проценты по счету «Активный возраст»

Поскольку клиент может снимать деньги со счета без ограничений, а суммы неснижаемого остатка, как у «расходных» срочных вкладов не установлено, то проценты начисляются на минимальную сумму на счете в течение месяца . Что это значит?

Например, если на счете лежали 80 000 рублей, затем клиент снял с него 30 000 рублей, а после этого пополнил на 40 000 рублей, то проценты в текущем месяце будут начислены на минимальный остаток 50 000 рублей.

Подводный камень

В некоторых других банках проценты начисляются каждый календарный месяц. У счета «Активный возраст» в Сбере период для начисления процентов НЕ начинается ежемесячно 1-го числа и НЕ заканчивается 30 или 31 числа !

! Первый день расчетного периода у «Активного возраста» — дата открытия счета.

Если клиент открыл счет 15 числа, то проценты придут 15 числа следующего месяца — в последний день расчетного периода. Они начислятся на минимальный остаток, который был на вашем счете в течение этого расчетного периода.

«Таким образом, пополняя и снимая деньги со счета, клиент должен постоянно держать в памяти дату открытия счета, чтобы не потерять доход. Это очень неудобно», — считает экономический обозреватель Top-RF.ru Виктор Давиденко.

Как правильно открыть счет «Активный возраст»

Поскольку проценты начисляются на минимальный остаток, то при открытии счета важно в тот же день положить в банк максимальную сумму.

«Если открыть счет, а перевести на него деньги только на следующий день, то процентов за первый месяц не получить – минимальный остаток за этот расчетный период будет равен нулю», — предупреждает Виктор Давиденко.

Как правильно пополнять счет

Чтобы получать максимальный доход, клиенту важно держать как можно средств на счете в течение всего месяца.

«А значит, пополнять счет желательно за день-два до начала нового расчетного периода. Таким образом минимальная сумма на счете в момент начала нового расчетного периода будет рассчитываться уже с учетом пополнения», — говорит Виктор Давиденко.

Как правильно снимать деньги со счета

А вот частично снимать деньги, если они вдруг потребовались, желательно не в конце, а в начале нового расчетного периода.

«Если клиент держал на счете определенную сумму, а в конце расчетного периода снял, например, большую ее часть, то Сбер начислит проценты за весь месяц на тот минимальный остаток, который остался после снятия части сбережений. Логичнее было бы дождаться выплаты процентов за месяц на всю сумму, а затем уже частично снимать деньги, если они нужны», — считает Виктор Давиденко.

Как правильно закрывать счет

Исходя из этих же соображений, следует действовать при окончательном закрытии счета.

«Если закрыть счет до окончание очередного расчетного периода, то проценты за последний месяц начислены не будут. Следовательно, надо дождаться выплаты процентов, а затем уже закрывать счет», — советует Виктор Давиденко.

Какие проценты у счета для пенсионеров в Сбербанке «Активный возраст»

Мы разобрались с принципами начисления дохода, а теперь обратимся к величине процентной ставки. Здесь тоже не все просто.

Базовая процентная ставка счета Сбербанка для пенсионеров «Активный возраст» составляет:

4,8% годовых в рублях.

Однако, клиент может получить надбавку к базовой ставке. Как это сделать?

Те пенсионеры, которые получают пенсию на счет в Сбербанке , могут рассчитывать на повышенную процентную ставку:

6,8% годовых в рублях.

Вопрос ребром

? Можно ли получить надбавку к ставке, если перевести пенсию на счет в Сбербанке уже после открытия счета?

На официальном сайте Сбера на подобный вопрос отвечают следующим образом:

«Если вы ранее не получали в СберБанке зачисления от Пенсионного фонда Российской Федерации и военных ведомств и только решили перевести их в СберБанк, то на следующий день после такого зачисления на карту, счет или вклад, открытые в СберБанке, Вам станет доступна повышенная ставка по счету».

? Что будет, если перевести получение пенсии в другой банк?

«Если вы не получаете зачисления от Пенсионного фонда Российской Федерации и военных ведомств на счета в СберБанке в течение 90 календарных дней, предшествующих дате причисления процентов, то по счету будет действовать базовая ставка», — говорится на официальном сайте Сбера.

Какие счета для пенсионеров предлагают конкуренты

Сравним доходность «Активного возраста» Сбера и счетов в других банках.

✓ Счет «Сейф» банка ВТБ имеет доходность 13,0% в первые 4 месяца и 5,0% с 5 месяца и далее.

✓ Сейф-Счет в Почта-Банке имеет доходность 5,0% с надбавками для новых клиентов и при тратах от 10 тыс. по карте.

✓ Газпромбанк предлагает Накопительный счет с базовой доходностью 13,5% в первые 2 месяца и 9,0% с 3 месяца и далее.

✓ У Россельхозбанка есть счет со ставкой от 10,5% годовых.

Плюсы и минусы «Активного возраста» СберБанка — заключение

Подытожим некоторые преимущества и недостатки накопительного счета для пенсионеров.

+ Счет «Активный возраст» можно пополнять, допускается снятие денег до нуля.

— Однако доход начисляется на минимальный остаток в течение месяца, что желательно учитывать при пополнении и закрытии счета.

— Расчетный период рассчитывается с даты открытия счета, а не по календарным месяцам, что не слишком удобно для клиента.

+ Новый накопительный счет Сбера «Активный возраст» имеет привлекательную процентную ставку, по сравнению с некоторыми конкурентами.

— Чтобы получать повышенную ставку, надо перевести получение пенсии в СберБанк. В противном случае ставка будет ниже.

— Банк может в любой момент без объяснения причин изменить процентные ставки по уже открытым счетам как в сторону увеличения, так и уменьшения.

Сбербанк и ФОМ запустили проект вместе с пенсионерами

С помощью технологии ФОМ.LeanLab банк обратился к клиентам напрямую

Сбербанк совместно с Фондом «Общественное мнение» (ФОМ) запустил новый проект: «Активный возраст 50+. Клуб клиентов Сбербанка». В рамках проекта компания решила обратиться к целевой аудитории напрямую, чтобы вместе обсудить детали продукта и сделать его максимально удобным для пенсионеров. Специально для коммуникации команда ФОМ разработала собственную технологию ФОМ.LeanLab.

Новый продукт «Активный возраст» должен предоставить людям пожилого возраста новые возможности для активной социальной жизни. Чтобы сделать проект максимально удобным для пенсионеров, в банке решили обратиться к потребителю – то есть к самим пенсионерам – напрямую. Этот необычный формат взаимодействия с клиентами продиктован мировыми маркетинговыми трендами.

Не угадать желание потребителя, не навязывать ему это желание с помощью рекламы, а подключить его самого к созданию и совершенствованию товаров и услуг – всё больше глобальных компаний идут по этому пути, меняя свои маркетинговые подходы. Так, перед запуском нового продукта они собирают мнения целевой аудитории и тестируют наиболее важные свойства этого продукта для того, чтобы он более точно соответствовал требованиям клиентов.

«В нашем случае к активному соучастию в разработке услуги было приглашено старшее поколение. Главная идея продукта «Активный возраст» – способствовать тому, чтобы пенсия открывала перед людьми пожилого возраста новые возможности как для личностного, так и для социального развития», — рассказывает Владислав Крейнин, управляющий директор Департамента развития отношений с клиентами Сбербанка.

В течение 2 месяцев — с июля по август этого года – 17 тысяч пенсионеров ежедневно в режиме онлайн давали свои комментарии по содержанию, продвижению и оформлению продукта. Получив от Сбербанка 22 задачи, они высказали 7,3 тысячи мнений, дали 7,6 тысячи оценок и 7,6 тысячи комментариев.

Некоторые темы, обсуждаемые в клубе клиентов Сбербанка «Активный возраст 50+», вызвали у пользователей особый интерес. Например, задание «Придумайте образовательную программу для «Активного возраста». Клиентам предложили представить встречу со своими ровесниками и рассказать, какого интересного человека они хотели бы пригласить на эту встречу. Предлагалось описать, как бы это могло выглядеть, кого хотелось бы пригласить и о чем узнать. За 7 дней обсуждения участники предложили 504 идеи.

Заинтересовало аудиторию и предложение оценить устройство для мониторинга и вызова экстренной помощи – насколько это интересно в принципе, есть ли желание использовать этот сервис для пожилых родственников, и стоило бы включить эту услугу в пакет страхования жизни или здоровья от Сбербанка.

В результате работы с аудиторией на площадке проекта были подтверждены гипотезы и выявлены инсайты по нескольким аспектам образовательной программы, которые будут использованы в итоговом предложении Сбербанка.

Денис Жильцов, руководитель Департамента клиентского сервиса и внешних коммуникаций ФОМ.

Предложенная в данном случае технология выгодно отличается от проведения, например, фокус-групп, которые традиционно используется для работы с гипотезами и выявления инсайтов. Однако в этом проекте использование фокус-групп было бы недостаточно эффективным. При сжатых сроках и непрерывном потоке требующих проверки гипотез более эффективна технология ФОМ.LeanLab, которую мы и предложили Сбербанку.

В итоге на проекте собралось сообщество активных, творческих и увлеченных людей, объединенных желанием помочь Сбербанку в создании действительно полезного продукта. Я был удивлен такому количеству компетентных и продвинутых людей старшего поколения, которые не только с легкостью ориентируются в интернет-пространстве, но и отлично разбираются в банковских и страховых терминах.

Проект был проведен в несколько этапов. На первом этапе для привлечения участников на краудсорсинговую платформу КраудСпейс была сделана email-рассылка среди клиентов Сбербанка, дана таргетированная реклама в соцсетях, баннерная реклама на сайте Сбербанка.

За первые сутки выразили желание участвовать в проекте 9500 тысяч граждан пенсионного и предпенсионного возраста со всей России. Всего же на проекте зарегистрировалось 17 тысяч человек, которые были специально сегментированы по социально-демографическим, экономическим и другим характеристикам.

Для этого специалисты ФОМ спроектировали методологию: участники должны были ответить на вопросы анкеты о возрасте, составе семьи, уровне доходов, практиках пользования банковскими и страховыми услугами, способах отдыха и др. Это позволило команде ФОМ, организовав выборочный доступ к заданиям, получить более точные данные по ответам и пожеланиям определенных сегментов потребителей.

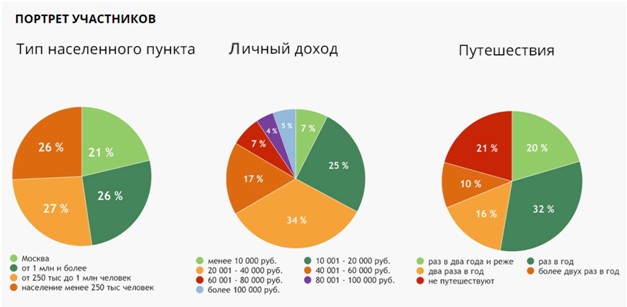

Из 17 тысяч участников проекта 79% признались, что регулярно путешествуют за рубежом или по России, 32% делают это раз в год и 26% два раза в год и чаще. Как активные потребители банковских и страховых услуг, 73% имеют кредит или кредитную карту и 54% пользуются страховыми продуктами. Более половины имеют ежемесячный доход от 10 до 40 тысяч рублей. 51% пользуется как государственной, так и частной медициной. Просматривая цифры, можно было подумать, что такая активная позиция обусловлена жизнью в мегаполисе, однако число москвичей в проекте не превышало 21%.

Команда ФОМ после проектирования методологии проекта и сегментации участников модерировала онлайн-общение на платформе КраудСпейс силами фасилитаторов. Сбербанк еженедельно предлагал новое задание. Участники проекта – активные пенсионеры — в режиме онлайн давали свои комментарии по условиям предоставления услуг и маркетинговым материалам (по названию сайта, сценариям ТВ-рекламы, дизайну страниц, статьям о продукте, лицам рекламной кампании и т.д.).

Ведение проекта на основе технологии ФОМ.LeanLab позволило выявлять от 5 до 10 инсайтов каждую неделю. Это помогло пересмотреть состав услуг программы, бонусные системы и внести изменения в 22 направления продукта «Активный возраст». Опровергнутые по итогам работы гипотезы дали возможность по-новому взглянуть на концепцию продукта, точнее сформулировать предложение и просчитать бизнес-результат.

Интересно, что пенсионеры предложили, например, изменить дизайн продукта, и Сбербанк на это уже согласился – отказался от «похожих на европейцев» героев рекламной кампании, и провёл среди аудитории проекта кастинг «Лица активного возраста». Так что герои лучших фото могут быть выбраны в качестве персонажей рекламной кампании. Кроме того, в дизайне и оформлении сайта появились – по желанию клиентов – акварельные иллюстрации.

Владислав Крейнин, управляющий директор Департамента развития отношений с клиентами Сбербанка

Мне постоянно необходима быстрая обратная связь от клиентов. Раньше приходилось тратить неделю на то, чтобы проверить ту или иную гипотезу с моими клиентами, причем это была небольшая выборка, условно 6-8 человек. Поэтому я обратился в ФОМ за новой технологией – своеобразной онлайн-фокус-группой с тысячами клиентов, готовых мгновенно подключиться к процессу и оказать помощь.

Технология ФОМ.LeanLab позволила мне получать фидбек от клиентов в течение нескольких часов, не тратя на это недели. Считаю, что это оптимальный современный способ разработки продукта. Потому что сегодня рыночная ситуация и конкурентная среда требуют максимальной скорости генерации эффективного решения. Сегодня нет времени сидеть в кабинете и долго разрабатывать продукт, потом выкатить его на рынок, а в конце понять, что продукт никому не нужен, и опять уходить в долгий цикл новой разработки.

Практика доказывает, что привлекать аудиторию своего продукта необходимо еще на этапе проектирования, на этапе идеи. Спрашивая у потребителей, что им действительно нужно и советуясь на каждом этапе разработки, вероятность получить в итоге востребованный продукт возрастает многократно.

Накопительный счет Активный возраст от Сбербанка

Сбербанк предлагает пенсионерам накопительный счет «Активный возраст» в российских рублях. Воспользоваться предложением могут женщины в возрасте от 55 лет и мужчины от 60 лет. Для тех граждан, которые получают пенсию на счет в банке, действует повышенная ставка. Важное условие – пополнить счет от 1 000 рублей в день открытия, чтобы получить проценты за первый месяц.

Рейтинг К5М

| Минимальная сумма вклада | 1 000 ₽ |

| Минимальный срок вклада | 1 день |

| Процент по вкладу | 6.8% |

| Возможность частичного снятия | есть |

| Возможность пополнения | есть |

| Виды валют | рубль |

Сайт банка доступен через Яндекс.Браузер или Атом с установленными сертификатами безопасности

Сбербанк (Активный возраст)

4.7

Сбербанк (Активный возраст)

4.7

Ставка в год

Обновлено 16.01.2024 Подробнее

Рейтинг К5М

Общие условия Пополнение и снятие Дополнительные условия

Процентная ставка

от 4.8 до 6.8% в год

Автопролонгация

Открытие вклада онлайн

Условия кредитования

Пополнение и снятие

Бонусная программа

Дополнительные услуги

Надежность банка

Частичное снятие

Пополнение

Выплата процентов

ежемесячно (% начисляются на минимальный остаток)

Досрочное расторжение

Особые условия

минимальный остаток для начисления процентов — 1000 ₽

Капитализация

Вклад является бессрочным

Пополнение и снятие без ограничений

Открытие счета в Сбербанк Онлайн

По паспорту

Ручное рассмотрение заявок

Автоматическое рассмотрение заявок

Оформление онлайн

Оформление в офисах

Работает по всей России

Мобильное приложение

Рекомендовано для пенсионеров

Можно перевести пенсию

До востребования

Пополняемый

Частичное снятие

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого сервис ВЗО оценивает финансовые продукты: микрозаймы, кредиты или кредитные карты. Для объективной оценки мы создали сложную формулу. Она учитывает свыше 90 параметров на момент последнего обновления в феврале 2023 года. В процессе формирования рейтинга используются не только основные параметры продукта, например сумма или процентная ставка кредита, но и оценки клиентов.

Сбербанк (Активный возраст)

Минимальная сумма

Минимальный срок

Обратите внимание! Сайт Сбербанка перешел на сертификаты безопасности Минцифры. Чтобы сайты Сбера продолжали работать без проблем и открываться в браузере, необходимо вручную установить сертификаты Минцифры. Рассказываем, как это сделать.

Сбербанк предлагает пенсионерам накопительный счет «Активный возраст» в российских рублях. Воспользоваться предложением могут женщины в возрасте от 55 лет и мужчины от 60 лет. Для тех граждан, которые получают пенсию на счет в банке, действует повышенная ставка. Важное условие — пополнить счет от 1 000 рублей в день открытия, чтобы получить проценты за первый месяц.

Условия вклада

Накопительный счет имеет следующие параметры:

| Валюта счета | Российские рубли |

| Минимальная сумма для начисления процентов | 1 000 рублей |

| Максимальная сумма для начисления процентов | Не установлена |

| Срок размещения | Не ограничен |

| Базовая процентная ставка | 4,8% годовых |

| Условия на начисления процентов по базовой ставке | Возраст клиента: женщины от 55 лет, мужчины от 60 лет |

| Повышенная процентная ставка | 6,8% годовых |

| Условия на начисления процентов по повышенной ставке | Получение пенсии на счет в банке минимум в течение 3 последних месяцев и во время срока действия счета |

| Ограничения по количеству счетов | 1 счет для 1 клиента |

| Периодичность выплаты процентов | Ежемесячно |

| Способ выплаты процентов | Капитализация |

| Пополнение | Да |

| Частичное снятие | Да |

Преимущества

- Быстрое открытие накопительного счета онлайн без посещения банка и очередей

- Выгодный процент для пенсионеров, получающих пенсионное обеспечение на счет в банке

- Отсутствие ограничений по сроку действия счета и максимальной сумме

- Возможность пополнять счет на любую сумму или частично расходовать средства

- Регулярная выплата начисленных процентов

Ставки

Банк предлагает 2 вида ставок по накопительному счету:

| Вид ставки | Категория клиента | Ставка |

| Базовая | Женщины от 55 лет, мужчины от 60 лет | 4,8% |

| Повышенная | Получающие пенсию на счет в банке от 3 месяцев | 6,8% |

Проценты начисляются на сумму минимального остатка, зафиксированного в течение месяца. Исчисление месяца начинается с даты открытия счета. На сумму разницы между фактическим и минимальным остатком начисляется доход в размере 0,01%. Если счет закрывается раньше, чем истек полный месяц, доход рассчитывается по действующей в банке ставке вклада до востребования.

Ставка может быть изменена банком в одностороннем порядке, о чем клиент будет заранее уведомлен. Если гражданин получает пенсию в банке, но не достиг установленного возраста, счет не открывается. При прекращении пенсионных поступлений на счет, открытый банке, ставка снижается до базовой.

Как открыть

Открыть накопительный счет можно следующим способом:

| Канал открытия | Что потребуется |

| Офис банка | Не доступен |

| Интернет-банк или мобильное приложение | Обновить приложение до версии 12.12 и выше, авторизоваться и быть действующим клиентом банка |

Как управлять

Клиенту доступны пополнение счета и снятие средств без ограничений в любое время. Онлайн доступны различные операции со счетом — открытие, закрытие, внесение средств, перевод.

Рейтинг сформирован на основании отзывов

2 отзыва, среднее: 4 из 5

Мы используем файлы Cookie

Ответим на ваши вопросы

Бесплатная горячая линия

Заказать звонок

Зарегистрированный оператор персональных данных #54-23-015743. Свидетельство о государственной регистрации базы данных «ВЗО» №2017621339. Свидетельство о государственной регистрации программы для ЭВМ №2018666294 «Финансовый сервис ВЗО». ВЗО® — свидетельство на товарный знак №752371 от 24.03.2020

Средство массовой информации сетевое издание «ВЗО» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Регистрационный номер и дата принятия решения о регистрации СМИ: Эл № ФС 77-79037 от 28.08.2020 г. Главный редактор: Муранов Ю.В. Электронная почта редакции: press@vsezaimyonline.ru, телефон редакции: 8 (383) 311-06-10, адрес редакции: 630049, Новосибирская обл., г. Новосибирск, ул. Овражная, д. 8, под. 1, эт. 3, пом. 1. Учредитель (соучредители): Общество с ограниченной ответственностью «Финансовый искусственный интеллект» (ОГРН 1235400001870)

18+