Сколько действует одобрение ипотеки в Сбербанке

Покупка недвижимости по ипотечному кредитованию продолжительный процесс, и не всем понятно, в какой последовательности его организовать. Искать квартиру заранее или вначале подавать заявку на кредит в банк. Многие заемщики вообще не учитывают, что срок одобрения ипотеки регламентирован. За это время надо успеть собрать все бумаги, провести сделку купли-продажи и переоформить объект недвижимости.

24.09.19, обновили 14.07.20 —> 130043 18 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Бробанк выяснил, сколько действует одобрение ипотеки в Сбербанке и можно ли его продлить. А также через сколько допускается подать повторную заявку, если не удалось завершить сделку.

Когда искать жилье

Большинство россиян вначале подают заявку на ипотеку в банк, и только после одобрения приступают к поиску жилья. Но часть граждан поступает иначе. Вначале подыскивает квартиру, а потом делают запросы в банки. Во втором случае есть дополнительные риски. Особенно, если покупатель передает продавцу залог за жилье, а потом получает отказ на ипотеку в банке. Залог могут не вернуть, что вызовет еще большую досаду у несостоявшегося покупателя.

Финансово-кредитные учреждения советуют придерживаться первого пути. Для покупателя рациональнее получить одобрение ипотеки и затем договариваться с продавцом потому что:

- Банк уже гарантировал выдачу ипотеки, значит можно не бояться за аванс. Еще лучше договориться с владельцем недвижимости о присоединении аванса к первоначальному взносу.

- Максимальная сумма, которую одобрит банк при утверждении заявки, уже установлена. Не будет соблазна выйти за ее пределы, можно сразу отклонять слишком дорогие или наоборот дешевые варианты.

Сбербанк дает своим заемщикам 3 месяца на покупку жилья по ипотеке. До 2019 года срок действия одобрения составлял 60 дней, и клиенты не всегда укладывались в отведенное время. Поэтому было принято решение продлить период.

Для крупных российских городов 90 дней приемлемый срок. Здесь большой рынок новостроек, а также вторичного жилья. Если клиент переживает, что не уложится в срок, то может обратиться к услугам риэлтора. Агентства по поиску жилья быстро подберут массу подходящих вариантов.

После всех согласований между продавцом и покупателем по сделке купли-продажи, обе стороны обязаны лично прийти в Сбербанк. При оформлении договора на ипотеку обязаны присутствовать созаемщики и поручители.

Срок действия одобренной заявки

- устанавливают подлинность персональных сведений: ФИО, паспортные данные, адреса, контакты;

- достоверность данных о стаже и работодателе;

- запрашивают кредитную историю из всех Бюро кредитных историй, где хранится информация о данном физическом лице;

- оценивают дополнительные риски, связанные с профессией, если таковые имеются;

- рассчитывают достаточность доходов для содержания всех иждивенцев;

- проводят анализ социального статуса и уровня образования;

- оценивают финансовое состояние и доходы созаемщиков;

- проводят дополнительные проверки через службу безопасности банка на предмет приводов в правоохранительные органы и оценку всех возможных кредитных рисков.

На это в Сбербанке затрачивают от нескольких часов до 5-8 дней, но бывает и так что процесс растягивается до месяца. Это зависит от того, проводит банк скоринг анализ данных или проверяет бумаги клиента вручную. По клиентам, внесенным в базу данных Сбербанка, решение по ипотеке может быть вынесено гораздо быстрее, чем по незарегистрированным гражданам.

После этого клиенту поступает информация о предварительном одобрении. Теперь понадобится посетить офис и взять список бумаг, которые установлены банком по выбранной программе ипотечного кредитования.

Принятая заявка на ипотеку отсчитывается со следующего дня, после присвоения Сбербанком статуса «Одобрена». Начиная с этой даты у клиента 90 дней, чтобы принести документы и оформить сделку купли-продажи готового или строящегося жилья.

Продлевают ли срок одобренной ипотеки

Если клиент не укладывается в отведенные 90 дней, то одобрение Сбербанка на ипотеку утрачивает силу. Понадобится подавать повторную заявку и ждать нового решения кредитной организации. Продлить срок предыдущего одобрения нельзя. И не факт, что новая заявка будет одобрена Сбербанком. Тем более, что за всеми кредитными учреждениями закреплено право отказывать потенциальным заемщикам без объяснения причин.

- технический отказ, который происходит из-за допущенных ошибок или неточностей в заполненной форме;

- подача заведомо недостоверной информации, например, справка о доходах с указанием завышенной заработной платы или паспорт с истекшим сроком годности;

- выявление закредитованности или негативной кредитной истории;

- низкий уровень платежеспособности, который не позволяет претендовать на указанную сумму.

Все поводы из-за чего мог отказать банк в ипотеке не разглашаются. Такая информация относится к внутренним способам анализа и составляет коммерческую тайну банка.

Поэтому узнать, что привело к отклонению заявки достаточно сложно. Если с платежеспособностью, паспортом и работой у клиента все хорошо, то желательно запросить свою кредитную историю заемщика. Только так получится выяснить, не закралась ли ошибка в финансовую отчетность. О том, как запросить свою кредитную историю бесплатно или при помощи Сбербанка узнайте в статьях Бробанка.

Уведомление об утверждении заявки

- СМС-сообщением, на доверенный номер телефона, который указан в заявлении.

- Звонком оператора call-центра и оповещением об одобренной ипотеке.

- Если при формировании запроса на ипотеку клиент указал e-mail, то отправкой письма на электронную почту.

Если клиент банка пользуется Сбербанком-Онлайн или мобильным приложением, то статус заявки можно просмотреть в личном кабинете. Для удобства ипотечных заемщиков, которые предпочитают работать через интернет, разработан сайт ДомКлик от Сбербанка. Здесь помогут не только узнать решение, но и подобрать программу, а также собрать пакет документов.

О статусе заявки можно узнать также при обращении с паспортом в офис к сотруднику банка.

Если спустя 8 дней после подачи в Сбербанк заявления на ипотеку не пришло решение, то можно самостоятельно позвонить на горячую линию или в кредитный отдел и уточнить информацию. Или обратиться в ближайшее отделение банка с документом, удостоверяющим личность.

Что влияет на срок рассмотрения заявки

- Выбирают ипотечные программы с государственными субсидиями: сертификатом на материнский капитал или военную ипотеку. В этом случае количество этапов для сбора документов у заемщика значительно больше, чем в других типах жилищного кредитования.

- Потенциальный заемщик не получает зарплату в Сбербанке и не пользуется никакими другими продуктами банка. Зарплатным клиентам не только быстрее оформляют ипотеку, у них есть дополнительное преимущество по меньшему перечню документов и сниженной процентной ставке.

- Подают заявку на предельно возможную для клиента сумму. В этой ситуации происходит сбор дополнительных бумаг на поручителей, созаемщиков или оформление залога. Поэтому процедура занимает гораздо больше времени, чем типичные заявки.

Как ускорить рассмотрение

- зарплата поступает на карту Сбера;

- открыт депозит или происходят пенсионные накопления на счет в Сбербанке;

- в собственности есть акции Сбербанка;

- положительная кредитная история и высокий кредитный рейтинг;

- подает заявку через профильный сайт ДомКлик.

- Перед подачей заявки собрать весь пакет документов и прийти с ними.

- Заранее определиться с недвижимостью или тем, вторичное это жилье, новострой или самостоятельное строительство.

- Исходя из потребностей и возможностей, установить заранее сумму по ипотеке, чтобы не пришлось подавать повторную заявку, если суммы не хватит.

Чем быстрее клиент реагирует на запросы банка о предоставлении дополнительных сведений, тем меньше времени занимает обработка данных специалистами Сбербанка.

Когда можно подать повторную заявку

При получении отказа в ипотеке в Сбербанке желательно провести ревизию информации о самом себе. Если вы соответствуете требованиям банка по минимально и максимально допустимому возрасту, стажу, гражданству и уровню доходов, то ищите свою кредитную историю. Она относится к самым весомым факторам, которые влияют на отказ банка при подаче заявки на крупный и длительный заем.

После отказа повторную заявку можно подать спустя два месяца. Некоторые клиенты в отзывах делятся такой информацией, что если Сбербанк одобрил заявку на ипотеку, а заемщик не успел собрать бумаги и провести сделку, то повторную заявку отклоняют. Насколько оправдан данный вывод и взаимосвязь — судить сложно, тем более, что каждая ситуация и условия у клиентов индивидуальные. Поэтому вооружитесь своей кредитной историей, оцените те критерии, которые важны для банка и формируйте запрос еще раз.

Повторите попытку и той ситуации, если не удалось уложиться в 90 дней или потребовалась большая сумма кредита, чем предполагалось изначально. Подавать повторный запрос на ипотеку в Сбербанке разрешено спустя 2 месяца после завершения срока действия предыдущего одобрения.

Действия покупателя после одобрения ипотеки в Сбербанке

- Подобрать или окончательно утвердить объект покупки. Договориться с владельцем жилплощади, и составить договор купли-продажи. Если возникают опасения по поводу собственных умений в подборе жилья, то целесообразнее нанять риэлтора. Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

- Собрать документы. Если в сделке принимает участие агент, то он поможет собрать бумаги на объект покупки, и оформит их в соответствии с требованиями Сбербанка. Если сделка проводится самостоятельно, то все обязанности лягут на продавца и покупателя. Пакет документов на жилье предоставляют в банк для проверки юридической чистоты объекта сделки и возможности перехода права собственности на недвижимость.

- Провести оценку жилья. Экспертизу проводят только аккредитованные в Сбербанке агентства. Оценку делают только на готовое жилье или земельный участок. При ипотеке на строящийся объект экспертизу назначают на момент ввода в эксплуатацию.

- Оформить страховку. Процедуру страхования при ипотечном кредитовании в Сбербанке проходит как сам объект купли-продажи, так и заемщик. От личного страхования можно отказаться, но при этом банк оставляет за собой право повысить процентную ставку по ипотеке.

- Внести первоначальный взнос. Это можно сделать несколькими путями: переводом на личный банковский счет продавца, через банковский аккредитив или передачей наличных. Также используют способ совместной аренды сейфовой ячейки. При этом в договоре прописывают, что право на хранимые деньги переходит к продавцу после переоформления недвижимости на покупателя. В ряде ситуаций в качестве первого взноса допускают применять материнский капитал или другие госсубсидии. Но это заранее определяется при утверждении программы кредитования.

Закрытие сделки

- Завершить сделку купли-продажи с переходом права собственности новому владельцу.

- Провести перерегистрацию недвижимости в Росреестре.

- Принести документы вместе с распиской бывшего владельца, где указано, что им был получен первоначальный взнос.

- Дождаться проверки документов банком и зачисления средств на счет продавца. Это занимает от 1 до 5 банковских дней.

Все эти этапы должны быть завершены до истечения 90 дней с даты утверждения заявки на ипотеку. В противном случае Сбербанк отзовет одобрение, и клиент не сможет завершить сделку. Подать повторную заявку он сможет только спустя 60 календарных дней.

Льготная ипотека в Сбербанке в 2022 году: новые условия

В 2022 году рынок ипотечного кредитования претерпел серьезные изменения. Ставки кардинально выросли, и льготная ипотека Сбербанка для многих стала единственной возможностью заключить договор на более менее выгодных условиях. Но и по этому продукту ставки стали выше.

08.04.22, обновили 15.11.23 —> 49187 16 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Полные условия льготной ипотеки Сбербанка с господдержкой, кто может приобрести жилье таким образом, какие объекты подходят под критерии программы. И самое главное — какие ставки устанавливает Сбер. Кроме стандартной программы Бробанк.ру рассмотрит также предложения для семей с детьми.

Проценты по льготной ипотеке Сбербанка стали выше

В феврале 2022 года Центральный Банк принял решение увеличить ключевую процентную ставку до 20%, ее предыдущее значение — 9,5%. Это моментально отразилось на кредитном рынке, ставки по всем кредитам и ипотеке сразу подскочили вдвое.

Дело в том, что для выдачи ипотеки банк берет деньги в Центральном Банке под ключевую ставку. Соответственно, если КЧ стала 20%, кредиты стали выдаваться минимум под 22-25% годовых — банку еще нужно получить свою прибыль от сделки.

В итоге Сбербанк сразу увеличил процентные ставки по ипотеке, новые договора предлагалось заключать под 20-22% годовых. Понятно, что под такой процент жилищный кредит брать никто не хотел.

Но осталась программа ипотечного кредитования с государственной поддержкой, которая распространяется на покупку нового жилья от застройщика. И сегодня это единственный шанс заключить более менее выгодный кредитный договор.

Ставки по льготной ипотеке Сбербанка и других банков были пересмотрены. Если раньше это было до 7% годовых, по решению правительства новые условия — до 12% годовых.

Программа господдержки предполагает софинансирование процентной ставки государством. То есть банк фактически выдает ипотеку под те же 22%, но правительство компенсирует ему 10%. В итоге заемщик заключает договор под 12%, банк получает компенсацию 10% — и все довольны. Софинансировать ставку в 7% государство больше не могло, поэтому и произошло повышение.

Условия льготной ипотеки Сбербанка в 2022 году

Основные условия ипотеки с господдержкой диктует государство. Оно устанавливает перечень возможного для покупки жилья, предельную сумму ипотечного кредитования и максимальную ставку в 12%.

Примечательно, что банки могут делать ставку немного ниже, и многие так и поступают. А Сбер пошел еще дальше, он предлагает особую льготную ипотеку с дисконтом ставки на 1 или 2 года, и этот дисконт позволяет снижать ставку на первые годы буквально под 0,1%.

- покупка недвижимости от застройщика, в том числе строящейся;

- минимальная сумма — 300000 рублей;

- максимальная сумма — 12 млн для Москвы, СПБ, ЛО и МО. До 6 млн для остальных городов и регионов;

- срок — до 30 лет;

- базовая ставка — 11,7% годовых;

- первоначальный взнос — от 10%.

Заявки на ипотеку с господдержкой Сбербанка принимаются до 1 июля 2022 года. Будет ли программа действовать дальше — не известно. Лучше поспешить с оформлением сейчас.

Какое жилье можно приобрести

- на новую квартиру в уже сданном объекте;

- на покупку квартиры в строящемся доме;

- строительство дома, которое ведет частная фирма;

- покупка готового дома от застройщика.

То есть приобрести можно только новый объект от застройщика. Причем этот объект должен возводиться аккредитованной Сбером компанией. Перечень таких объектов большой, их можно найти на сайте банка Домклик. Там же можно подать заявку на льготную ипотеку.

Процентные ставки

Самый главный момент — процентные ставки по льготной ипотеке Сбербанка. Стандартно банки говорят о фиксированном проценте, который применяется к ссуде весь срок действия договора. Сбер же разработал программу дисконта, которая позволяет на 1 или 2 первых года значительно снижать ставку.

Предложение возможно за счет договорных отношений с партнерами-застройщиками. Банк дает скидку заемщику в виде снижения процентной ставки на первые 1 или 2 года, а скидку эту банку компенсирует застройщик. В итоге получается крайне выгодное для заемщика предложение.

- базовая ставка — 12% годовых;

- если заемщик делает первоначальный взнос больше 15%, ставка опускается до 11,7%;

- если дисконт оформляется на первый год жизни ссуды, ставка за этот год составит 0,1%. Следующие годы — 11,7%;

- если дисконт оформляется на 2 года, точный процент за этот период зависит от договорных отношений Сбера и застройщика. Он может быть как 0,1%, так и 2, 3% и выше. Все индивидуально, уточняйте информацию по конкретному объекту.

Если учесть, что переплата именно за первые годы пользования ипотечным кредитом всегда — самая существенная, применение дисконта на 1 или 2 года серьезно сокращает итоговую переплату. На рынке только Сбер предлагает такие условия.

Если заемщик отказывается от страхования жизни и здоровья, Сбер увеличит базовую ставку на 1% — это стандартная практика всех российских банков. На 0,3% ставка увеличивается, если клиент не пользуется сервисом электронной регистрации, а подает заявку через офис.

Требования к заемщикам и документам

Подать заявление на получение льготной ипотеки Сбербанка могут граждане РФ возраста 21-75 лет. Обратите внимание, что 75 лет — на момент закрытия долга по графику. Например, если сегодня вам ровно 60 лет, вы сможете заключить договор максимум на 15 лет.

Заемщик должен работать, иметь стаж на текущем месте от 3 месяцев. Занятость и размер ежемесячного дохода обязательно подтверждаются справками. Если в сделке участвует созаемщик, он также собирает пакет документов на себя.

Льготная ипотека Сбербанка для семей с детьми

Правительство пока что не пересмотрело условия предоставления специальной ипотеки для семей, в которых с 1 января 2018 года появился ребенок. Если в семье ребенок-инвалид, она может воспользоваться льготой вне зависимости от года рождения ребенка.

- появление в семье ребенка в период с 1 января 2018 года по 31 декабря 2022 года;

- программа подходит для покупки нового жилья от застройщика, строящегося, для строительства дома, рефинансирования;

- срок кредитования — 1-30 лет;

- сумма — до 12 млн для МСК, МО, СПб, ЛО и до 6 млн для других городов и регионов;

- первый взнос — минимум 15%.

Базовая процентная ставка Сбербанка по ипотеке с господдержкой для семей с детьми — 6%. Если направлять заявку через сервис электронной регистрации — 5,7%. И также действует партнерская программа субсидирования от застройщиков со ставкой от 0,1% на первые 1-2 года жизни ипотечного кредита.

Не исключено, что ставки по льготной семейной ипотеке также будут пересмотрены правительством. Следите за новостями, отслеживайте информацию на официальном сайте Сбера.

Как оформить льготную ипотеку в Сбере

Сам процесс оформления льготного ипотечного кредита никак не отличается от выдачи обычной жилищной ссуды. Полный перечень аккредитованных Сбербанком объектов можно найти на сайте ДомКлик и там же направить заявку (помните о скидке в 0,3% за обращение в банк онлайн).

Если банк дает предварительное одобрение, клиент обращается к выбранному застройщику и собирает пакет документов. Часто партнеры сами собирают документы и направляют их в банк.

Далее останется только подписать кредитный договор. Если объект уже сдан, заемщик сразу получает права собственности. Если не сдан, собственность регистрируется после возведения и принятия объекта. Страхование недвижимости — обязательное условие.

В заключение

Предложение Сбербанка о льготной ипотеке можно назвать лучшим по рынку, именно поэтому он — лидер в этой области. Первый важный плюс — огромная база аккредитованных объектов по всей стране. Второй — дисконт на первые годы пользования ипотечным кредитом, что значительно сокращает переплату.

Помните, что программа с господдержкой действует только до 1 июля 2022 года, после заявления приниматься не будут. Если вы планировали купить жилье, успевайте принять решение. Что будет дальше со ставками по ипотеке — не известно, и нет гарантий, что правительство продлит программы субсидирования.

Частые вопросы

Распространяется ли льготная ипотека Сбербанка на вторичное жилье?

Нет, льготные условия актуальны только при покупке недвижимости у застройщика.

Принимает ли сейчас Сбербанк заявки на льготную ипотеку?

Заявки принимаются в стандартном режиме, выдача ипотеки с господдержкой не прекращена. Рекомендуем обращаться в Сбер онлайн, так как этот способ снижает ставку на 0,3%.

Есть ли какие-то специальные предложения для семей с двумя детьми?

Вы можете воспользоваться Семейной ипотекой, которая актуальна для семей и одиноких родителей с ребенком, рожденным после с 1 января 2018 года. Количество детей на условия не влияет. При оформлении можно использовать материнский капитал.

Почему Сбер отказал мне в льготной ипотеке?

Банк правомочен давать любые ответы по заявкам. Причины отказа не разглашаются. Возможно, дело в низкой платежеспособности, подпорченной репутации заемщика.

Где посмотреть список застройщиков Сбербанка для ипотеки с господдержкой?

Самый удобный вариант — воспользуйтесь сайтом ДомКлик. Это портал Сбера для ипотечных заемщиков.

Источники:

- Сбербанк: Льготная ипотека с господдержкой.

Вам одобрили ипотеку СберБанка: что дальше?

Все условия одобренной ипотеки — срок, сумма, ставка и ежемесячный платеж — указаны в вашем личном кабинете Домклик в приложении и на сайте.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях. Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку — например, изменить программу кредитования, добавить созаемщика или увеличить сумму кредита.

2. Выберите недвижимость

На поиск недвижимости и сбор документов у вас будет до 90 дней с момента одобрения заявки.

При этом, если выдача кредита осуществляется после регистрации залога, то в течение указанного срока нужно подписать кредитный договор. Если расчёты с продавцом проводятся с помощью сервиса безопасных расчётов, банковской ячейки или аккредитива, то в течение 90 дней с даты одобрения заявки заёмщик должен получить кредит.

В ипотеку вы можете купить дом, квартиру или комнату, участок для строительства или дачу. Вы можете поискать недвижимость самостоятельно или обратиться за помощью к риелтору.

Найти подходящее жилье можно на сайте или в приложении Домклик среди 2 миллионов предложений. На Домклик также можно:

— купить квартиру или дом со скидкой на ставку по ипотеке 0,3%;

— отправить недвижимость на одобрение в банк и получить решение онлайн.

Если вы покупаете квартиру в новостройке, вы можете воспользоваться сервисом подбора — прямо в личном кабинете Домклик вы получите список предложений от надежных застройщиков с учетом ваших пожеланий и сможете выбрать квартиру со скидкой.

Если выбранной вами недвижимости нет на Домклик, вы всё равно сможете купить ее в ипотеку, если она соответствует требованиям банка .

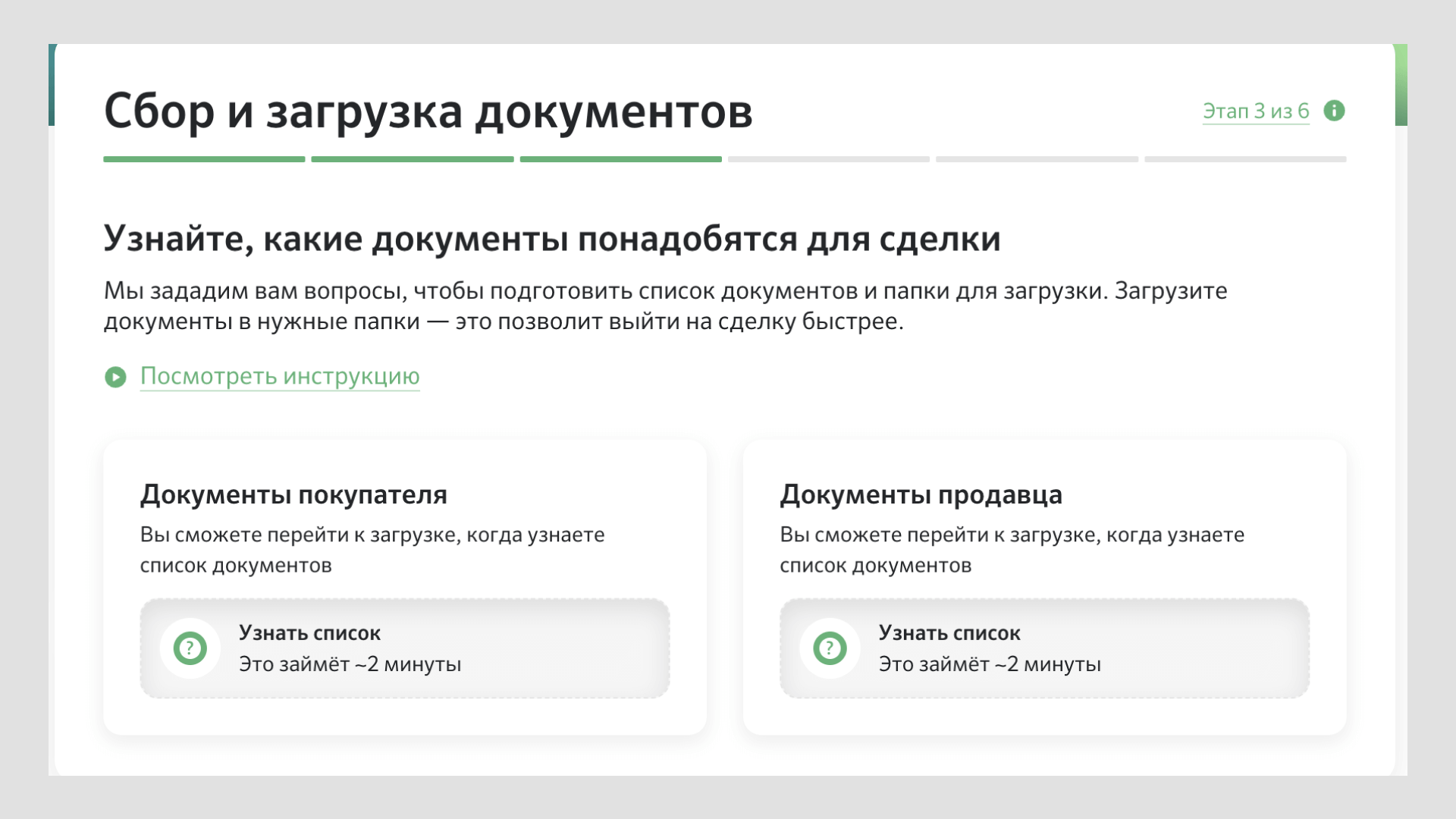

3. Одобрите недвижимость в банке

Список необходимых для одобрения недвижимости документов зависит от типа недвижимости и конкретной ситуации.

Если вы покупаете готовое жилье, добавьте в сделку на Домклик продавца или риелтора. Так собрать необходимые документы будет проще и быстрее. Для добавления участника в сделку нажмите в личном кабинете Домклик кнопку «Пригласить участника» и следуйте подсказкам.

Как узнать, какие именно документы нужны для одобрения

Пройдите опрос о недвижимости в личном кабинете Домклик. Список документов для покупателя будет отличаться от списка документов продавца, поэтому и опросы для них будут разные — каждому доступен свой вариант. Риелторам доступны оба варианта опроса.

Как передать документы в банк

После того, как список документов будет сформирован, отсканируйте их или сфотографируйте и загрузите в личном кабинете в подходящую папку. Идти в банк и приносить оригиналы не нужно, всё можно сделать онлайн.

Сколько времени банк рассматривает документы

Одобрение недвижимости занимает примерно 3-5 рабочих дней.

Если вы покупаете квартиру в аккредитованной банком новостройке, всё еще проще и быстрее. Сообщите менеджеру адрес выбранного объекта и добавьте в сделку представителя застройщика. Он поможет подготовить все необходимые документы, а получить решение в этом случае вы сможете за 3 минуты.

4. Запишитесь на сделку

Когда решение по недвижимости будет принято, вы получите уведомление. Если решение положительное, вы сможете записаться на сделку. Для этого не нужно никуда идти или звонить. Записаться можно в приложении или на сайте Домклик. Вы сами выбираете удобное место и время для сделки.

Рекомендуем записываться на сделку как можно быстрее, сразу после одобрения недвижимости, чтобы успеть выбрать удобные время и дату. Если планы изменятся, сделку можно будет перенести самостоятельно в личном кабинете.

В Сбере ипотеку на готовое жильё клиенты могут оформить без визита покупателя и продавца в банк — полностью в дистанционном формате.

5. Оформите страховой полис

Если вы покупаете в ипотеку любое готовое жилье, вам нужно будет его застраховать. Оформить страховой полис вы можете онлайн на Домклик или в любой аккредитованной банком страховой компании. Это обязательная услуга.

6. Услуга «Домклик Плюс»

Домклик Плюс — пакет услуг, который включает в себя:

- снижение ставки на ипотеку (если это предусмотрено условиями вашего кредитного договора);

- подписку СберПрайм;

- скидку до 15% на сервисы Домклик, необходимые для оформления сделки;

- подключение к программе страхования.

Пакет услуг «Домклик Плюс» — отличная возможность снизить ставку по ипотеке Сбера на 1%. Скидка действует на протяжении всего срока ипотеки при условии наличия действующего договора с ПАО «Сбербанк».

Скидка распространяется на все ипотечные программы банка, кроме льготных госпрограмм («Сельская ипотека», «Военная ипотека», «Семейная ипотека», «IT-ипотека» и так далее). Скидка также суммируется с другими скидками на ипотеку: например, со скидкой до 1% на ставку для зарплатных клиентов Сбера или со скидкой до 0,7% на ставку при покупке квартиры на Домклик .

7. Выберите способ расчета

Подумайте о том, как вы будете рассчитываться за покупку. Вы можете выбрать ячейку, аккредитив или сервис Домклик «Безопасные расчеты» .

Сервис «Безопасные расчеты» позволяет безопасно и дистанционно провести расчеты. Услуга оформляется на сделке за 15 минут. После перехода права собственности деньги автоматически будут направлены продавцу, а вы получите на электронную почту документы, подтверждающие факт расчета.

8. Получите ипотеку

Менеджер заранее оформит и пришлет на ознакомление кредитный договор. Внимательно и без спешки его прочитайте: это поможет сэкономить время на сделке.

В выбранный вами день и время приезжайте в отделение банка. При себе нужно будет иметь паспорт, СНИЛС, документы на недвижимость — точный список назовет вам менеджер по ипотечному кредитованию. Список необходимых документов вы также сможете найти в личном кабинете Домклик.

Кроме того, на сделке должны лично присутствовать все созаемщики, тоже с оригиналами документов. Возьмите с собой средства на первоначальный взнос и оплату выбранных услуг.

Важно: до выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это может негативно повлиять на окончательное решение банка.

9. Оформите право собственности

Оформить право собственности вы сможете, если купили готовое жилье. Если вы покупаете квартиру в новостройке, сначала вы оформляете право требования, а право собственности — только после того, как дом будет построен, а вы получите ключи.

Если вы воспользовались сервисом «Электронная регистрация» , все заботы по оформлению права собственности или права требования мы возьмем на себя, а после — пришлем вам все документы на электронную почту. Также зарегистрированные документы будут размещены в личном кабинете после выдачи кредита в разделе «Обслуживание ипотеки» во вкладке «Документы».

Если же вы решили оформить право собственности самостоятельно, обратитесь в МФЦ. Список необходимых документов вы сможете уточнить там же.

Как только право собственности будет оформлено, вам останется только получить ключи.

Если покупатель приобрел квартиру во вторичке, то предоставлять в банк ничего не нужно. Если квартира в новостройке , понадобится отчет об оценке и полис страхования недвижимости.

В обоих случаях нужные сведения, включая выписку из ЕГРН, банк запросит в ведомствах сам.

Если покупатель приобрел дом с землей, землю, гараж или машиноместо, то необходимо оформить право собственности на недвижимость и подтвердить банку целевое использование кредитных средств, предоставив отчет об оценке, выписку из ЕГРН, полис страхования недвижимости.

Документы достаточно отправить менеджеру в чат обслуживания ипотеки в личном кабинете на Домклик.

Подведем итоги

В инфографике постарались коротко описать все основные шаги. Сохраните себе эту картинку, чтобы ничего не забыть.

Ипотека в Сбербанке

Сбербанк — безусловный лидер в области выдачи ипотечных кредитов. По итогу прошедшего года он выдал на эти цели более 2 трлн. рублей, а это 48% от общего объема выдачи ипотеки в России. Здесь всегда устанавливаются выгодные тарифы, и применяются все программы господдержки.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000 ₽ |

| ПСК | 9.293% — 10.74% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 30.1% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 рублей — для всех регионов

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Приобретение жилой недвижимости в новостройке

Ипотечная программа

Ипотека с господдержкой

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

Полная стоимость кредита — 9,293% — 10,74% годовых

Процентная ставка — от 8% годовых

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

Без справок о доходах — паспорт + дополнительное удостоверение личности

С подтверждением дохода — справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

18-75 лет

Не менее 21 года, если цель кредита — строительство жилого дома

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000 ₽ |

| ПСК | 17.193% — 21.116% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 15.1% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявка С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

15,1% — для клиентов Сбербанка

15,1% — при наличии справок о доходах

20% — если кредит оформляется без справок о доходах

Срок ипотеки

Цель ипотеки

Покупка квартиры в новостройке

Ипотечная программа

Ипотека на новостройки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк (с карты любого банка)

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Возможность привлечь до 3-х созаемщиков

Процентная ставка

Полная стоимость кредита — 17,193% — 21,116% годовых

Процентная ставка — от 15,6% годовых

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% от суммы долга за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ

Декларация 3-НДФЛ

Справка по форме банка

Без справок о доходах

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000 ₽ |

| ПСК | 17.492% — 21.415% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 10.1% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 10,1% — стандартный первоначальный взнос (для клиентов, получающих зарплату на счет вклада/карты в СберБанке)

Срок ипотеки

Цель ипотеки

Покупка готового жилья на вторичном рынке

Ипотечная программа

Ипотека от Сбербанка на готовые квартиры

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Офис Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Заемщик может привлечь до 3-х созаемщиков

Процентная ставка

Полная стоимость кредита — 17,492% — 21,415% годовых

Процентная ставка — от 15,6% годовых

Страхование

Страхование объекта — обязательное условие

Страхование жизни и здоровья заемщика — оформляется в добровольном порядке

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ

Справка по форме банка

Без справок о доходах

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000 ₽ |

| ПСК | 15.788% — 17.766% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 0% |

| Возраст | 21-75 лет |

| Решение | 1 день |

Онлайн заявка С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

30 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

Отсутствует

Срок ипотеки

Цель ипотеки

Рефинансирование кредитов в других банках

Ипотечная программа

Рефинансирование ипотеки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк другого банка

Почта России

Золотая Корона

Недвижимость по рефинансируемому кредиту переходи в залог банку

Созаемщики

До 3-х физических лиц

Процентная ставка

Полная стоимость кредита — 15,788% — 17,766% годовых

Процентная ставка — от 6% годовых

Страхование

Обязательное — от риска утраты и повреждения приобретаемого объекта недвижимости.

По желанию — от риска утраты права собственности на приобретаемый объект недвижимости; жизни и потери трудоспособности.

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ / декларация 3-НДФЛ / справка по форме банка / выписка по зарплатной карте

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 9 000 000 ₽ |

| ПСК | 3.297% — 4.753% |

| Срок кредита | 20 лет |

| Первонач. взнос | От 20.1% |

| Возраст | 18-75 лет |

| Решение | 30 мин. |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

9 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

Срок ипотеки

12-242 месяца

Цель ипотеки

— Приобретение жилого объекта на первичном или вторичном рынке

— Строительство жилого объекта

Ипотечная программа

Дальневосточная ипотека

Подача заявки

— Онлайн

— В отделении банка

Решение по ипотеке

— Предварительное решение — 30 минут

— Конечное решение — 8 рабочих дней

Способы погашения

— Сбербанк Онлайн

— Касса Сбербанка

— Интернет-банк любого банка

— Почта России

— Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

Полная стоимость кредита — 3,297% — 4,753% годовых

Процентная ставка — от 2% годовых

Страхование

— Обязательное — страхование недвижимости

— По желанию — личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

— Без справок о доходах — паспорт + дополнительное удостоверение личности

— С подтверждением дохода — справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется регистрация в регионе нахождения кредитуемого объекта

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 2 270 000 ₽ |

| ПСК | 15% — 15.4% |

| Срок кредита | 25 лет |

| Первонач. взнос | От 20.1% |

| Возраст | 21-75 лет |

| Решение | 6 дней |

Онлайн заявка Без справок С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

2 270 000 руб.

Минимальная сумма ипотеки

100 000 руб.

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Приобретение готового или строящегося жилья

Ипотечная программа

Военная ипотека

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Процентная ставка

Полная стоимость кредита — от 15% до 15,4% годовых

Процентная ставка — 15% — 15,4% годовых

Страхование

Кредитуемый объект — обязательное страхование

Личное страхование заемщика — по желанию

Пеня при просрочке

0,1% от суммы просроченной задолженности

Справки о доходе

Без справок о доходах

От 21 года до 75 лет на момент погашения кредита

Стаж работы

Заемщик является участником накопительно-ипотечной системы в течение 3 лет

Прописка в регионе банка

Не требуется

Показать похожие

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000 ₽ |

| ПСК | 17.793% — 21.016% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 25.1% |

| Возраст | 21-75 лет |

| Решение | До 8 дней |

Без страховки Онлайн заявка Срочное решение С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 25,1% стоимости объекта.

Для клиентов, которые не подтвердили доход и занятость,— от 30%.

Срок ипотеки

От 1 года до 30 лет

Цель ипотеки

Покупка дачи, садового дома, участка, объекта незавершенного строительства с земельным участком или без него. Покупка участка под строительство. Индивидуальное строительство дома или дачи.

Ипотечная программа

Загородная недвижимость

Подача заявки

Онлайн

В офисе

Решение по ипотеке

До 8 рабочих дней со дня предоставления пакета документов

Способы погашения

Ежемесячными аннуитетными (равными) платежами в системе Сбербанк Онлайн или в отделении

Кредитный объект недвижимости, недвижимость, имеющаяся в собственности, — при сумме свыше 1 500 000 рублей.

Поручительство физических лиц — при сумме до 1 500 000 рублей включительно.

Созаемщики

До 3 физических лиц.

Второй супруг привлекается в обязательном порядке. Исключения:

Оформлен брачный договор, который устанавливает режим раздельной собственности супругов, в том числе в части недвижимости.

У второго супруга нет российского гражданства.

Процентная ставка

Полная стоимость кредита — от 17,793% до 21,016% годовых

Минимальная ставка — 15,9% годовых

Базовая ставка — 19,3% годовых

Страхование

Недвижимого имущества (за исключением земельного участка) — обязательное.

Жизни и здоровья по программе «Защищенный заемщик» в дочерних компаниях ПАО Сбербанк — по желанию.

Пеня при просрочке

В размере ключевой ставки Банка России, которая действует на дату заключения договора, с суммы просроченного платежа за период просрочки

Справки о доходе

Справка о доходах и суммах налога физического лица

Справка по форме банка.

Для пенсионеров — справка о размере назначенной или выплаченной за последний месяц пенсии

Для предпринимателей — налоговая декларация

Документы, которые подтверждают трудоустройство:

Копия трудовой книжки, договора или контракта.

Форма СТД-Р и СТД-ПФР.

Подтверждение доходов не требуется, если клиент получает заработную плату на счет, открытый в банке

От 21 до 75 лет на дату погашения

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000 ₽ |

| ПСК | 5.291% — 7.746% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 20.1% |

| Возраст | 18-75 лет |

| Решение | До 5 дней |

Онлайн заявка С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 рублей

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 20,1% стоимости объекта

Срок ипотеки

От 1 года до 30 лет

Цель ипотеки

Покупка готового жилья

Приобретение объекта в строящемся доме

Возведение жилого дома

Рефинансирование ипотечного кредита

Ипотечная программа

Семейная ипотека

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

От 2 до 5 рабочих дней со дня предоставления полного пакета документов

Способы погашения

Ежемесячными аннуитетными платежами любым удобным способом.

Для готового жилья — кредитуемый объект.

Для строящегося жилья — право требования на строящийся объект.

Для строительства жилого дома на период строительства — залог иного объекта недвижимости или поручительство одного или нескольких физических лиц, по окончании — залог жилого дома.

Созаемщики

До 3 созаемщиков.

Обязательно привлечение супруга, кроме случаев:

Наличия действующего брачного договора, который устанавливает режим раздельной собственности на имущество супругов.

Отсутствия у супруга гражданства РФ.

Процентная ставка

Полная стоимость кредита — 5,291% — 7,746% годовых

Процентная ставка — от 5% годовых

Страхование

Залоговое имущество — обязательное.

Жизнь и здоровье заемщика — добровольное.

Пеня при просрочке

В размере ключевой ставки Банка России на дату заключения договора с суммы просроченного платежа за период просрочки

Справки о доходе

От 18 до 75 лет на дату погашения.

Если кредит оформляют с целью рефинансирования или строительства жилого дома — не менее 21 года.

Стаж работы

От 3 месяцев

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000 ₽ |

| ПСК | 16.892% — 19.819% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 25.1% |

| Возраст | 21-75 лет |

| Решение | До 8 дней |

Онлайн заявка С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

100 000 000 рублей

Не может превышать 75% от наименьшего из значений:

стоимость строительства кредитуемого объекта,

стоимость возведения плюс договорная стоимость участка (при одновременной покупке),

оценочная стоимость объекта залога.

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 25% стоимости объекта

При отсутствии подтверждения дохода и занятости — от 30%.

Срок ипотеки

От 1 года до 30 лет

Цель ипотеки

Строительство дома на имеющемся участке. Покупка участка с последующим строительством.

Ипотечная программа

Ипотека на строительство дома

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

До 8 рабочих дней со дня предоставления документов

Способы погашения

Ежемесячными аннуитетными платежами в системе Сбербанк Онлайн или кассе.

Кредитный объект недвижимости

Недвижимое имущество заемщика

Поручительство платежеспособных физических лиц

При оформлении в залог дома на участке оформляют в залог участок или право аренды на него.

Созаемщики

Не более 3 физических лиц. Обязательно привлечение в созаемщики супруга, кроме случаев, если оформлен брачный договор с указанием о раздельной собственности супругов, в том числе недвижимой, или если у второй супруг не является гражданином РФ.

Процентная ставка

Полная стоимость кредита кредита — от 16,892% до 19,819% годовых

Минимальная ставка — 15,6% годовых

Базовая ставка — 18,1% годовых

Страхование

Недвижимого имущества — обязательное.

Жизни и здоровья по программе «Защищенный заемщик» в дочерних компаниях ПАО Сбербанк — по желанию.

Пеня при просрочке

В размере ключевой ставки Банка России на дату заключения договора с суммы просроченного платежа за период просрочки

Справки о доходе

Справка о доходах и суммах налога физического лица

Справка по форме банка.

Для пенсионеров — справка о размере назначенной или выплаченной за последний месяц пенсии, для судей — документ о размере ежемесячного пожизненного содержания или ежемесячной надбавки из государственного органа, который выплачивает пенсию.

Для предпринимателей — налоговая декларация за последний отчетный период или завершенный налоговый год.

Документы, которые подтверждают трудоустройство:

Копия трудовой книжки, договора или контракта.

От 21 до 75 лет на дату погашения

Стаж работы

От 3 месяцев

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 60 000 000 ₽ |

| ПСК | 5.291% — 21.116% |

| Срок кредита | 30 лет |

| Первонач. взнос | От 15.1% |

| Возраст | 18-75 лет |

| Решение | До 4 дней |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Сбербанк Лицензия: №1481

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

60 000 000 рублей

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

В зависимости от программы — от 15,1% или от 30% стоимости объекта

Срок ипотеки

От 1 года до 20 лет по программе «Дальневосточная ипотека»

От 1 года до 30 лет по остальным программам

Цель ипотеки

Приобретение любой недвижимости

Ипотечная программа

Ипотека по двум документам

Подача заявки

Онлайн

В офисе

Решение по ипотеке

До 4 рабочих дней с даты направления заявки

Способы погашения

Ежемесячно аннуитетными платежами в системе Сбербанк Онлайн или в отделении

Кредитуемого или иного жилого помещения

Созаемщики

До 3 физических лиц. Второй супруг — обязательно. Исключения:

Оформлен брачный договор.

У второго супруга нет российского гражданства.

Супруг дал согласие на оформление кредита (кроме ипотеки с господдержкой для семей с детьми).

Процентная ставка

Полная стоимость кредита — от 5.291% до 21.116% годовых.

Процентная ставка — от 5% годовых

Страхование

Залогового объекта — обязательное.

Жизни и здоровья — по желанию

Пеня при просрочке

В размере ключевой ставки Банка России, которая действует на дату заключения договора, с суммы просроченного платежа за период просрочки

Справки о доходе

Не требуются

В зависимости от программы — от 18 или 21 лет, до 75 лет на дату погашения

Стаж работы

От 3 месяцев

Прописка в регионе банка

Не требуется

Ипотека в Сбербанке — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Срок кредита | Первонач. взнос | Рейтинг Бробанк.ру |

|---|---|---|---|---|

| Ипотека Сбербанк с господдержкой | 6000000 ₽ | 30 | 30.1 | 0.0 / 5 |

| Ипотека Сбербанк на новостройки | 100000000 ₽ | 30 | 15.1 | 5.0 / 5 |

| Ипотека Сбербанк на готовое жилье | 100000000 ₽ | 30 | 10.1 | 4.0 / 5 |

| Рефинансирование ипотеки Сбербанк | 30000000 ₽ | 30 | 0 | 0.0 / 5 |

| Дальневосточная ипотека Сбербанк | 9000000 ₽ | 20 | 20.1 | 0.0 / 5 |

| Военная ипотека Сбербанк | 2270000 ₽ | 25 | 20.1 | 0.0 / 5 |

| Ипотека Сбер на загородную недвижимость | 100000000 ₽ | 30 | 25.1 | 0.0 / 5 |

| Семейная ипотека Сбербанк | 6000000 ₽ | 30 | 20.1 | 0.0 / 5 |

| Ипотека на строительство дома Сбербанк | 100000000 ₽ | 30 | 25.1 | 0.0 / 5 |

| Ипотека по двум документам Сбербанк | 60000000 ₽ | 30 | 15.1 | 0.0 / 5 |

Преимущества Сбербанка

Ипотека от Сбербанка интересует как его зарплатных, так и сторонних клиентов. Этот банк предлагает самый большой ассортимент жилищных кредитов. Здесь есть стандартные предложения, варианты оформления для иностранцев, самозанятых, программы с господдержкой и многое другое. Все подробности — на Бробанк.ру.

Можно сказать, что каждая вторая ипотека в России выдается именно Сбербанком. И это не просто так. Банк имеет массу преимуществ, которые важные ипотечным заемщикам:

- огромное количество отделений и банкоматов, оформление ипотеки и дальнейшее ее обслуживание удобные, не нужно далеко бегать;

- чаще всего именно Сбербанк предлагает лучшие процентные ставки по ипотеке;

- здесь применяются все возможные формы и виды федерального и регионального государственного субсидирования;

- Сбер имеет много зарплатных клиентов, и им предлагаются улучшенные условия кредитования и упрощенная выдача ипотеки;

- всегда можно рассчитывать на поддержку в виде реструктуризации, банк идет навстречу заемщикам, попавшим в сложную ситуацию;

- самый большой ассортимент аккредитованных новостроек. А это значит, что можно купить квартиру практически в любой новостройке страны;

- можно использовать материнский капитал как 100% первоначального взноса.

Сбербанк выдает ипотечные кредиты, “как по маслу”, выдача поставлена на поток. Поэтому оформление проходит быстро, менеджеры по ипотеке сопровождают сделку от и до, помогают с оценкой, сбором документов. Заемщику обеспечивается полная поддержка на всех этапах.

Кто может взять ипотеку в Сбербанке

Несмотря на обилие программ и простоту оформления ипотеки Сбер рассматривает только качественных заемщиков, которые в перспективе не принесут проблем. Критерии высокие, заявки одобряются только гражданам с положительной кредитной историей и достаточным уровнем платежеспособности.

- возраст на момент оформления — от 18 лет, на момент погашения — не более 75 лет;

- на нынешнем месте работы клиент должен отработать минимум 3 месяца. Но чем больше стаж, тем выше лояльность Сбера;

- рассматриваются не только граждане РФ. Иностранный гражданин должен работать в России и получать зарплату через Сбер

При оформлении ипотечного кредита Сбербанка клиент может привлечь до трех созаемщиков. Их доходы будут учитываться при рассмотрении заявки. Эти граждане должны соответствовать установленным требованиям к заемщикам и предоставить аналогичный пакет документов.

Супруг/супруга заемщика всегда оформляется как созаемщик. Но второй участник сделки может не соответствовать требованиям, не иметь работы, не нести справки. Не оформляются как созаемщики только иностранные граждане.

При рассмотрении заявки на выдачу ипотеки Сбербанк пристальное внимание уделяет уровню платежеспособности заявителя. Выдача ссуды одобряется только в том случае, если банк наглядно видит, что заемщик справится с гашением ссуды.

Какие нужны документы

- паспорт;

- второй документ. Им может стать водительское удостоверение, военный билет, загранпаспорт, СНИЛС;

- копия трудовой книжки или выписка из нее;

- справка о доходах за последние 12 месяцев или меньше, если стаж менее года;

- справка о назначении размере пенсии, если заявитель — пенсионер.

При вынесении одобрения настает момента сбора документов на покупаемую недвижимость. Точный перечень документации предоставит Сбер, он зависит от вида приобретаемого имущества и от того, вторичный это или первичный рынок.

Процентные ставки Сбербанка по ипотеке

- +0,3, если заявитель подает заявку не онлайн, а через офис;

- +1, если заемщик отказывается от личного страхования;

- +0,3%, если покупаемая квартира выбрана не на сервисе банка Домклик;

- +1%, если клиент не получает зарплату через Сбербанк.

Подобная схема назначения ставок с коэффициентами действует во всех ипотечных банках страны. Дается базовая ставка, а к ней прописываются повышающие и понижающие коэффициенты. Поэтому и расчет ипотеки нужно выполнять с учетом этих надбавок.

Коэффициенты могут меняться в зависимости от ипотечной программы.

Как рассчитать ипотеку Сбербанка онлайн

Можно воспользоваться калькулятором на сайте финансовой организации. Для каждого отдельного ипотечного продукта создан свой сервис расчета. Нужно ввести параметры ипотеки, указать данные, и после система тут же даст расклад.

Но расчет на собственной программе Сбера не всегда будет максимально точным. Например, он не учитывает повышающие коэффициенты за оформление без справок. Поэтому многие предпочитают использовать универсальные сторонние программы.

Вы можете воспользоваться нашим калькулятором ипотеки и рассчитать предложение Сбербанка. Посмотрите базовую ставку по нужному вам продукту, изучите сетку коэффициентов и определите, какой процент будет для вас актуальным. Это значение и вводите в программу.

По итогу расчета вы увидите предварительный график платежей. С помощью онлайн-калькуляторы вы сможете поиграть условиями и определить, какие условия заключения договора будут для вас оптимальными, какую сумму вы можете потянуть.

Сбербанк и другие банки редко одобряют ипотеку, если на выплату ипотечного кредита заемщик будет тратить более 50% своего дохода.

Стандартные предложения

- Ипотека на новостройки. Это покупка как уже готового жилья, так и находящегося на стадии возведения. Большое преимущество Сбера — огромное число партнеров-застройщиков. Заемщикам даются существенные скидки, дисконт к ставкам.

- Ипотека на квартиры вторичного рынка. Если выбрать объект на сайте Сбера Домклик, банк даст скидку к процентной ставке. В остальном, это классическая ипотечная программа.

- Рефинансирование ипотеки любых банков. Вы можете перевести свою жилищную ссуду в Сбер и обслуживаться на его условиях.

- Строительство своего дома. На рынке крайне мало банков, выдающих такие ипотеки. Поэтому предложение Сбера востребовано. Первоначальный взнос по этой программе — минимум 25%.

- Покупка загородной недвижимости. Тоже редкая программа. По ней можно купить в кредит дачу или земельный участок, ПВ — от 25%.

- Кредит под залог недвижимости. В этом случае заемщик закладывает свою собственность и получает наличные, которые можно тратить на свое усмотрение.

- Ипотека плюс материнский капитал. Сбер — один из немногих банков, позволяющих направлять маткапитал в счет ПВ. В итоге в Сбербанке можно оформить ипотеку без первоначального взноса.

- Покупка гаража или машиноместа. Еще одно уникальное предложение главного банка страны.

Кроме этих программ Сбербанк предлагает оформить ипотеку по всем госпрограммам. Это ипотека на новостройки с господдержкой со сниженной ставкой, специальное предложение для семей с 3 и более детьми, военная ипотека, для IT. Здесь можно реализовать все положенные вам субсидии.

Лучшее предложение по новостройкам

Если вы планируете приобретение квартиры в новостройке, первым делом изучите предложение Сбербанка. Его программу можно назвать лучшей на рынке. Все дело в процентных ставках. В рамках партнерских соглашений с застройщиками появляются особые условия выдачи.

Какой именно положен дисконт (скидка) к процентной ставке — это нужно уточнять у конкретного застройщика. Фактически партнерская Сбербанку строительная компания делает скидку, что отражается на процентной ставке.

Аналогично дисконты к процентным ставкам применяются при покупке строящейся недвижимости. Причем на период строительства проценты назначаются минимальными. Снижение ставки действует и после сдачи объекта.

Список аккредитованных Сбербанком новостроек по вашему региону и городу найдете на его сайте, или воспользуйтесь его сервисом подбора жилья Домклик.

Если вы планируете приобрести недвижимость в новостройке, вам доступна ипотека с господдержкой. По ней базовая ставка Сбера — всего 6,7%, плюс можно получить дисконт — снижение ставки до 0,1% на первые 1 или 2 года.

Как оформить ипотеку в Сбере

Заявку лучше подавать онлайн, так как за обращение через офис Сбер повышает ставку на 0,3%. Само же оформление стандартное. После предварительного одобрения клиент передает в банк документы, далее получает решение с указанием возможной суммы выдачи.

Останется только выбрать недвижимость для покупки и собрать на нее пакет документов. Перед заключением договора обязательно проводится страхование ипотеки — это обязательное условие во всех банках. Полис покупается заемщиком и продлевается ежегодно.

В целом отзывы об ипотеке Сбербанка положительные. Это один из лучших ипотечных банков страны. Недаром именно Сбер выдает каждую вторую ипотеку в РФ.

Развернуть

Частые вопросы

Можно ли отказаться от страхования?

Если речь о страховании закладываемого объекта недвижимости, нет, нельзя. Без него ипотека не выдается. Если речь о страховании жизни заемщика, отказ возможен, но это провоцирует повышение ставки на 1%.

Можно ли через Сбербанк оформить ипотеку без взноса?

Можно, если у вас есть материнский капитал — он будет использован как ПВ. В остальном, банк требует минимум 15%. По “экзотичным” программам минимальный уровень ПВ выше.

До скольки лет Сбербанк выдает ипотеку?

Предельный возраст заемщика к моменту гашения ссуды — 75 лет. То есть если вам сегодня 65 с половиной лет, вы можете заключить договор на 9,5 лет.

На какой срок можно оформить ипотеку в Сбере?

Максимальный срок заключения договора — 30 лет. Но учтите, что чем больше срок, тем выше объем переплаты.

Есть ли какие-то подводные камни?

Нет, Сбер — государственный банк, работающий без нарушения законов и предписаний ЦБ РФ. Все условия прозрачные, они прописаны на сайте банка и доступны для ознакомления всем желающим.

Отзывы клиентов

- Леонид17.05.2022 в 19:48