Самозанятые могут платить пенсионные взносы через приложение «Мой налог»

Что случилось. Самозанятые, то есть физлица и ИП, которые платят налог на профессиональный доход, могут платить взносы на свою пенсию прямо с телефона — в приложении «Мой налог». Не нужно писать заявление, лично идти в пенсионный фонд или отправлять документы по почте.

О каких взносах речь. У самозанятых нет обязательных пенсионных взносов. В отличие от ИП на упрощенке, ИП на НПД может платить те же 6% налога, но страховой стаж и баллы для пенсии ему не засчитываются. У физлиц так же. Но самозанятые могут платить пенсионные взносы добровольно. Тогда у них будет идти стаж и копиться баллы, которые дадут право на пенсию по старости.

Сколько нужно платить. Чтобы засчитали полный год стажа, за 2020 год самозанятым нужно было заплатить 32 448 ₽, за 2022 год — 34 445 ₽, а за 2023 год — уже 36 723 ₽. Если заплатить меньше, стаж посчитают пропорционально. Платить можно частями или сразу одной суммой. Главное — уложиться до 31 декабря текущего года.

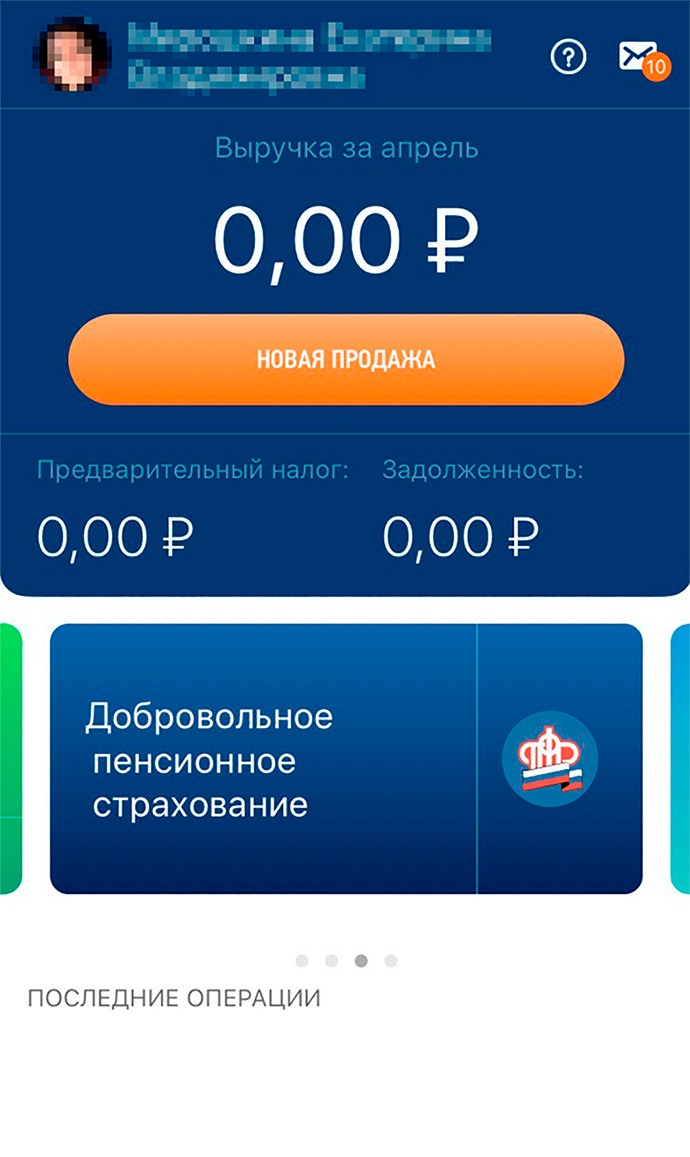

Как платить взносы с телефона. Взносы удобно платить через приложение «Мой налог». В личном кабинете самозанятых такой функции нет.

Чтобы найти кнопку на основном экране, полистайте влево

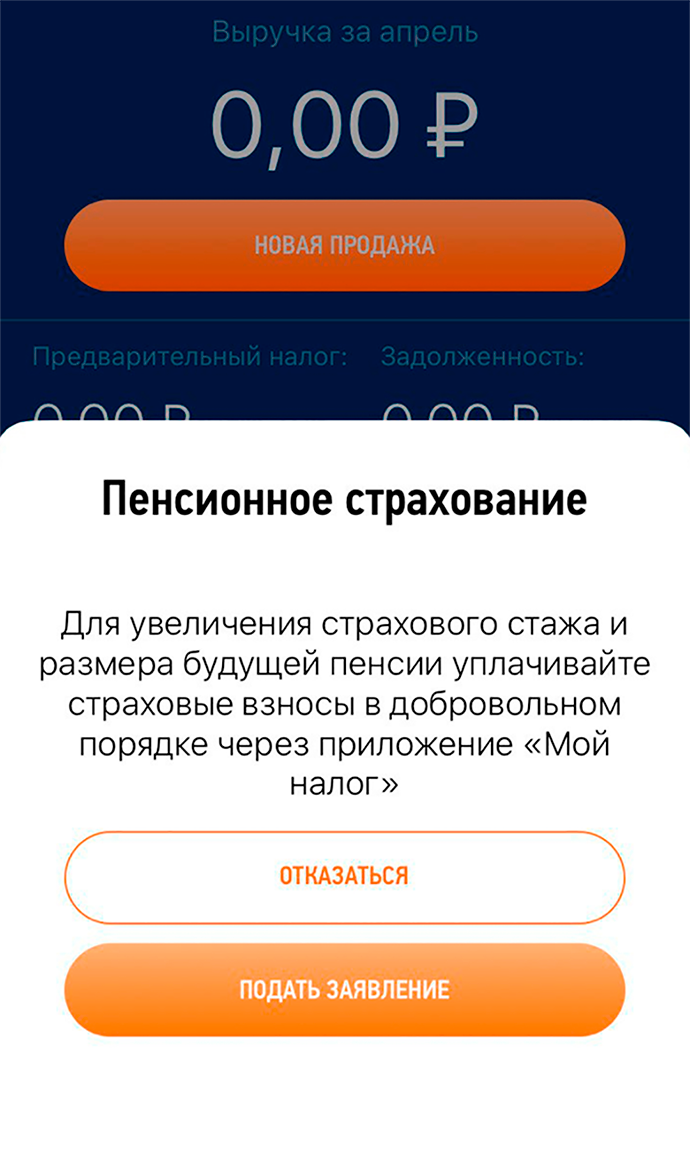

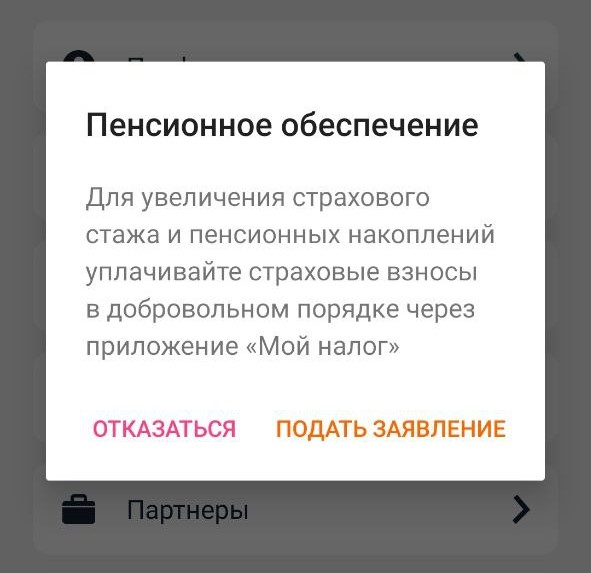

В приложении можно подать заявление или отказаться от добровольного страхования

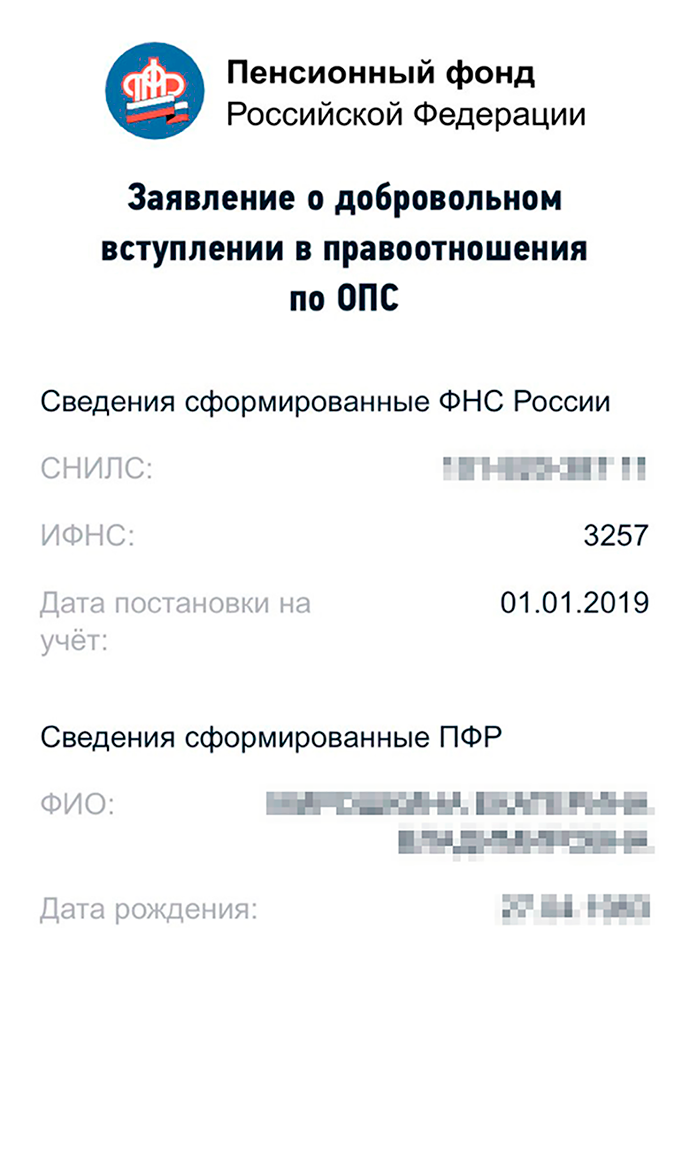

Заявление сформируется и заполнится автоматически

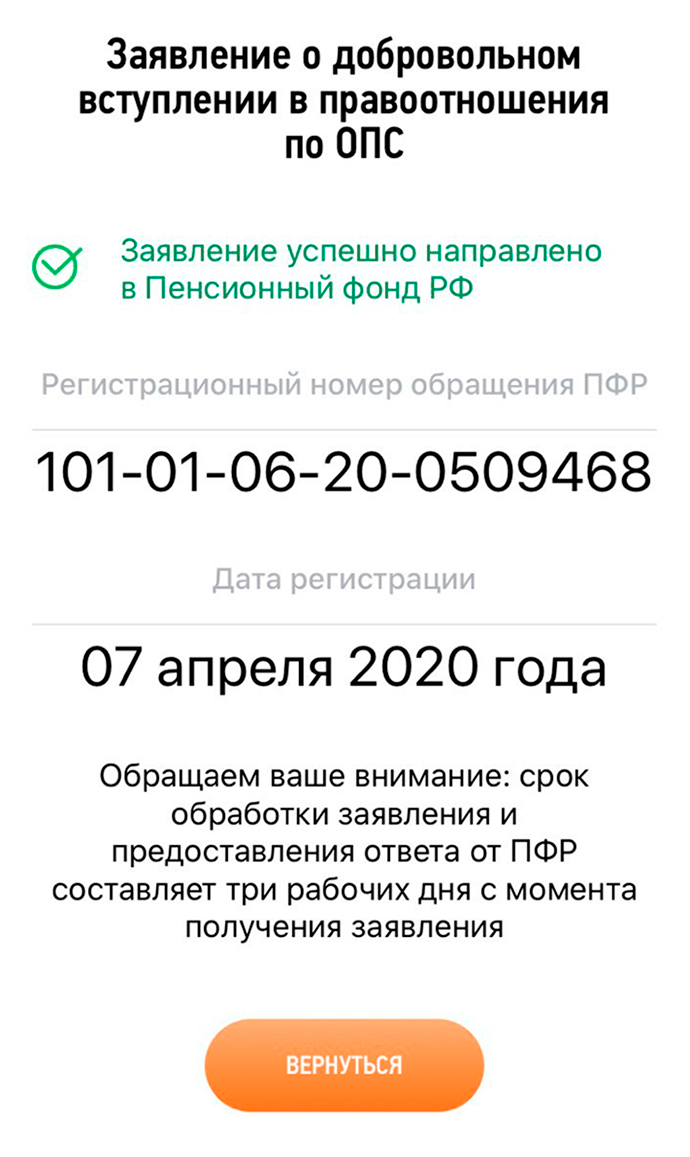

Заявление отправляется за секунду. Больше ничего делать не нужно, только ждать: заявление будут рассматривать до трех дней. До получения ответа его нельзя отозвать

После регистрации можно будет платить добровольные взносы прямо с телефона. А можно не платить: заявление ни к чему не обязывает.

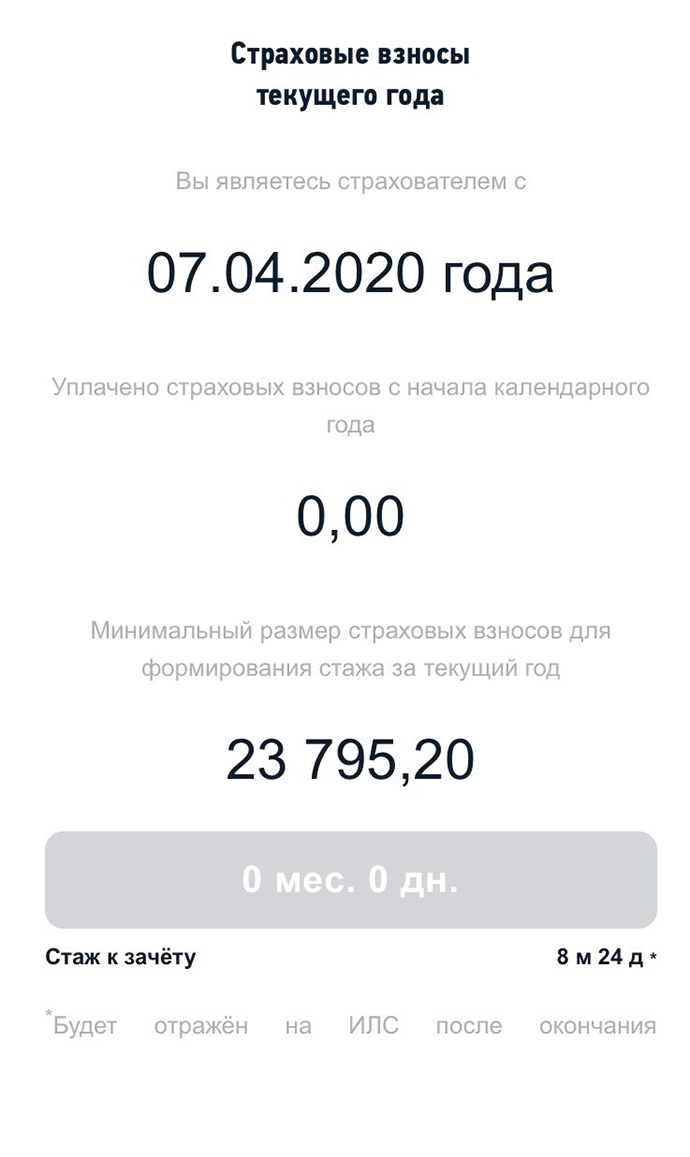

Сумма взносов рассчитывается пропорционально периоду с даты подачи заявления до конца текущего года

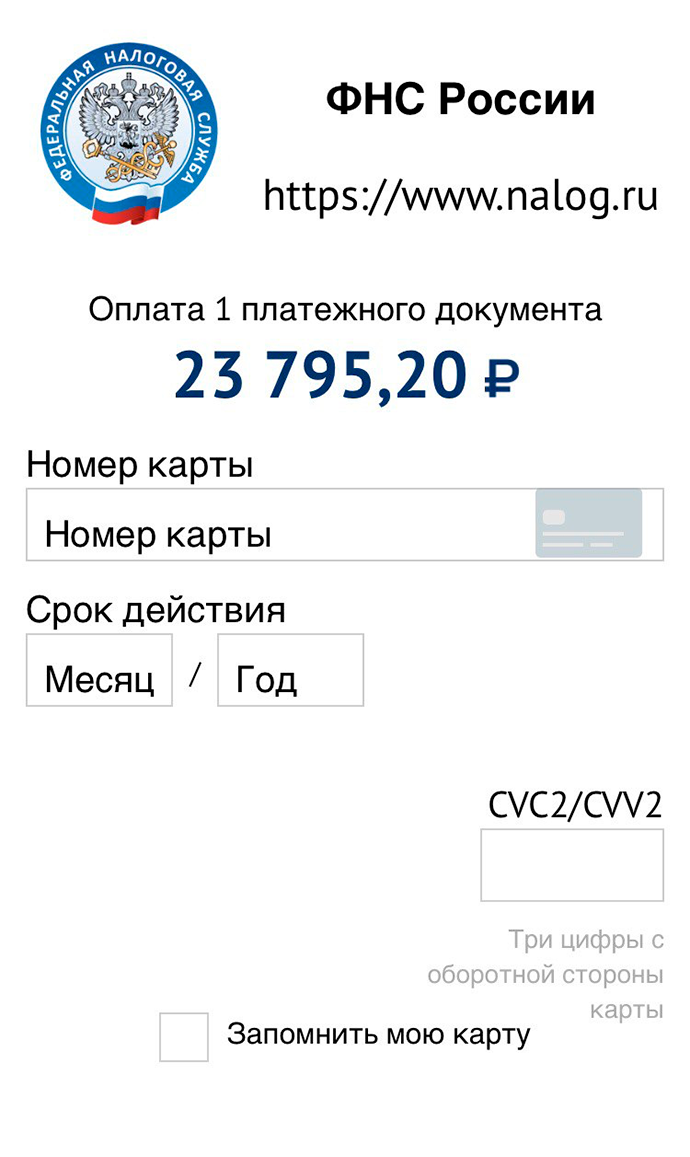

Платить можно с банковской карты — сразу за весь год или любыми суммами

В 2020 году за 23 795 ₽ можно было купить 8 месяцев и 24 дня стажа

Куда пойдут взносы. Взносы будут учитываться на лицевом счете. Проверить это можно по выписке — на сайте ПФР или через госуслуги. Ответ приходит моментально, услуга бесплатная. Но стаж отразится только после окончания года, за который платили взносы. Если сразу после оплаты в выписке ничего нет — это нормально.

Добровольные взносы не уменьшают налоги самозанятых

Даже если плательщик НПД — индивидуальный предприниматель, взносы на пенсионное страхование нельзя зачесть в счет налога. Если платить через «Мой налог», зачета все равно не будет. В этом плане другие режимы могут быть выгоднее. Например, на упрощенке страховые взносы уменьшают налог к уплате, а на НПД их придется платить дополнительно. Зато на НПД нет медицинских взносов: они уже входят в налог.

Не бывает идеальных налоговых режимов на все случаи жизни — всегда нужно считать.

Обложка — Oleg Elkov / Shutterstock

Екатерина Мирошкина

Как готовитесь к пенсии?

Отредактировано

Екатерина Добрый день.

Прочитал вашу статью: «Самозанятые могут платить пенсионные взносы через приложение «Мой налог»». Статья поучительная, но есть один ньюанс, о котором Вы не упоминаете. Подать заявление на вступление в правоотношения по обязательному пенсионному страхованию в приложении «Мой налог» можно, а заявление о прекращении этих отношений через приложение подать уже не получится. В моём конкретном случае это вылилось в не малую проблему. 13.06.2020 я зарегистрировался как самозанятый и подал это заявление. 03.09.2020 заплатил минимальный взнос (на тот момент 17 364,84) и снялся с учёта. Заявление о прекращении . этого страхования я конечно же не писал. Встал на учёт в Центр Занятости в качестве безработного, получил часть пособия, а через месяц ЦЗ снял меня с учёта и затребовал вернуть деньги. По полученным ими данным из ПФР я трудоустроен. Причём в выданной мне (тем же ПФР) справке о трудовой деятельности я числюсь безработным. Через три месяца выяснили, что ПФР распределил мой добровольный взнос на весь оставшийся год. Не уверен, что их действия правомерны, но я остался без пособия, хоть и не работал. Пытаюсь найти законное обоснование своей правоты — пока не получается. Может Вы сможете мне помочь? Сначала планировал подать в суд только на ЦЗ, теперь надо, наверное, сначала судиться с ПФР.

В итоге центр занятости признал свою неправоту, восстановил в качестве безработного и выплатил оставшуюся часть пособия. Это стоило мне много времени и нервов; и очень жаль, что по подобным делам не возместить моральный ущерб.

Отредактировано

Сергей, у меня была аналогичная ситуация. Вы можете скинуть мне алгоритм оспаривания решения центра занятости. Спасибо

Татьяна, извините, пожалуйста, не видел вашу просьбу.

Сергей, добрый день. Сейчас в такой же ситуации оказалась как и вы. Как вам удалось доказать свою правоту? ПФР отпинывает, мол «сделать ничего не можем», а центр занятости весьма категоричен. И сейчас я им должна больше 50 т.р.

Олеся, здравствуйте. Я написал жалобу в вышестоящий орган центра занятости. Не помню как он называется, очень давно это было. Там быстро разобрались в ситуации и обязали ЦЗ выполнить мои условия. Стоит уточнить один ньюанс. Когда я вставал на учёт, то планировал получать максимальное пособие, а когда они меня восстановили, то выплатили оставшуюся часть от минимального. Я также был с этим не согласен и планировал подать в суд. Но появилась работа и мне просто стало некогда заниматься этим вопросом.

Сергей, благодарю за ответ.

Страховые взносы за самозанятого

У плательщиков налога на профессиональный доход нет обязанности вносить обязательные страховые взносы. Это относится и к самозанятым ИП. Разберемся, что положено тем, кто не платит, а также на что можно рассчитывать, если перечислять взносы добровольно.

Что должен платить самозанятый

У самозанятых есть только один обязательный платеж — налог с каждой заработанной суммы:

- 4 % – если средства перечисляет физическое лицо;

- 6 % – когда средства поступают от юридического лица.

Если вы не потратили положенный всем самозанятым налоговый вычет — 10 000 руб., то налог будет 3 и 4% соответственно.

Отчисления идут в местный бюджет. В налог включены взносы на ОМС, поэтому отдельно их платить не нужно.

Добровольные взносы

Минус низкой налоговой нагрузки на самозанятости в том, что вам не положены пособия по материнству и временной нетрудоспособности. Не увеличивается и стаж страховой пенсии. Чтобы иметь гарантии на будущее, нужно самостоятельно копить подушку безопасности, либо перечислять добровольные взносы в фонды.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Пенсионное обеспечение

Для самозанятых, которые решили отчислять в ПФР взносы, не установлено обязательной минимальной суммы. А значит, сколько вы заплатите — такой пенсионный стаж и приобретете.

За полный год страхового стажа в 2021 нужно до 31 декабря заплатить 32 448 руб. – при условии, что применяете НПД с 1 января. Делать это можно как угодно — одним платежом или разными в течение всего года. Если внесете меньше, то получите стаж, пропорциональный уплаченной сумме. Так, за четверть суммы — 8 112 руб., стаж будет всего 3 месяца. Если вы стали самозанятым не с начала года, то рассчитать размер взноса можно в специальном калькуляторе.

Чтобы начать платить взносы, необходимо зарегистрироваться в ПФР по месту жительства. Проще всего это сделать через приложение «Мой налог». Сначала кликните по вкладке «Прочее» и выберите строку «Пенсионное страхование». Затем нажмите в открывшемся окне на кнопку «Подать заявление»:

Также заявление можно сформировать в личном кабинете ПФР или отправить по почте.

Передумали — тогда откажитесь в два клика в приложении или личном кабинете, либо заполните и отнесите на почту бумажную форму.

Важно: Никаких штрафных санкций за неуплату взносов не предусмотрено, просто вам не будет идти страховой стаж. А значит в старости вы будете получать только небольшую социальную пенсию — конечно, если всю жизнь трудились только как самозанятый.

Самозанятый работает еще и по трудовому договору

Тогда взносы в ПФР и ФСС за вас будет перечислять работодатель. Платить взносы самостоятельно в качестве самозанятого нет смысла: в любом случае у вас будет идти пенсионный стаж, будет возможность сходить на больничный и уйти в декрет.

Фонд социального страхования

Простые физические лица — плательщики НПД — имеют право получать бесплатную медицинскую помощь по ОМС, но перечислять добровольно взносы в ФСС и получать таким образом дополнительные соцгарантии они не могут. Это доступно только самозанятым ИП.

Взнос в ФСС позволит уйти на оплачиваемый больничный и получать декретные. Для этого нужно до 31 декабря уплатить полную сумму — в 2021 году это 4 451 руб. 62 коп. Если впервые заплатили в текущем году, то получать положенные пособия вы сможете только по страховым случаям, которые наступят в следующем году.

Подать заявление на регистрацию в ФСС можно лично, по почте, через Госуслуги или МФЦ.

Статья актуальна на 26.05.2022

Пенсионные взносы для самозанятых: зачем платить, как начать и можно ли передумать

Самозанятые физлица и ИП освобождены от уплаты страховых взносов: для накопления пенсии и на бесплатную медицину. Плата государству за визиты в поликлинику уже включена в их налог. А вот чтобы шли отчисления на пенсию и она росла, нужно платить дополнительно — но это по желанию.

Самозанятые платят пенсионные взносы добровольно

Будущая пенсия копится за счёт отчисления взносов в Пенсионный фонд. Взносы платят, чтобы получать не только минимальную социальную пенсию, а больше — с прибавкой в виде страховой.

За работников страховые взносы платит работодатель, за фрилансеров без статуса самозанятого — заказчик услуг, за ИП без статуса самозанятого — он сам. И для них это обязательно. Если не платить, налоговая принудительно снимет деньги с карты с пенями и штрафами.

С самозанятыми история другая. Медицинские взносы государство откусывает от налога НПД в размере 37 % каждый месяц. Хотя самозанятый это просто не замечает: его задача — заплатить налог с дохода через приложение «Мой налог». Правило — из ст. 146 Бюджетного кодекса РФ.

А вот пенсионные взносы за самозанятого заказчик не платит. И сам он это делать тоже не обязан — ст. 15 Закона о налоге для самозанятых.

Но самозанятый может добровольно подписаться на уплату пенсионных взносов, и тем самым покупать страховой стаж, чтобы его будущая пенсия росла — ст. 29 Закона о пенсионном страховании.

Подписаться на добровольные пенсионные взносы можно в приложении «Мой налог» в разделе «Добровольное пенсионное обеспечение». Это самый удобный способ. Приложение само сформирует заявление и отправит его в Пенсионный фонд. Ещё подписаться на взносы можно через личный кабинет на сайте ПФР или ногами сходить в свой районный ПФР и написать заявление там.

Сколько и в какой срок платить

Взносы платят за год в фиксированном размере. Сумма взносов за 2021 году составляет 32 448 ₽, в 2022 будет 34 445 ₽, а в 2023 — 42 878,88 ₽. Столько стоит один год страхового стажа по ч. 5 ст. 29 N 167-ФЗ от 15.12.2001.

Если оформить подписку не с начала года, взносы пропорционально уменьшатся за неполный год. Если отписаться до конца года или заплатить не всю сумму — тоже. Но и страховой стаж тоже будет куплен в меньшем размере.

Оплатить взносы надо до 31 декабря. Внести можно всю сумму сразу или закидывать деньги понемногу с любой периодичностью — ФНС это разрешает.

Состояние индивидуального лицевого счёта будет видно в «Мой налог» или его можно посмотреть через запрос на Госуслугах.

Если взносы не платить, налоговая не снимет их с карты принудительно. Просто Пенсионный фонд не начислит страховой стаж.

Как отключить уплату добровольных пенсионных взносов

Уплату пенсионных взносов можно в любой момент отключить. Это делается в интернете, но не в «Мой налог», а в личном кабинете на сайте ПФР. Сходить в районное отделение ПФР и написать заявление там тоже можно. Взносы после отписки пересчитают — сумма будет меньше, но и её можно не платить.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

ИП на НПД не платит обязательные взносы. Добровольные надо подключать

Когда ИП становится самозанятым в «Мой налог», с него автоматом снимается обязанность платить обязательные страховые взносы. Никакие специальные заявления в налоговую подавать не нужно. Обязанность платить появится снова, если ИП откажется от спецрежима или слетит с него. Но пока ИП на НПД страховые взносы за себя он платить не обязан, и недоимку с пени налоговая не насчитает. Основание — ст. 2 Закона о налоге для самозанятых.

Но даже если самозанятый ИП хочет продолжить копить пенсию, он не может платить их как раньше на старый КБК для обязательных взносов. Сначала нужно подключить уплату добровольных пенсионных взносов в «Мой налог». КБК будет другой — для добровольных взносов 392 1 02 02042 06 1000 160. Но он и так сам встанет в платёжке от налоговой в приложение.

Ещё ИП не сможет на сумму взносов уменьшать налог НПД, как это можно делать на УСН и патенте.

Статья актуальна на 26.05.2022

Путеводитель по страховым взносам: кто и за что платит в 2023 году

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы. Разберем основные положения

1. Кто платит страховые взносы

Виды взносов и категории плательщиков

Налоговый кодекс регулирует уплату трех видов страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Всех плательщиков страховых взносов кодекс делит на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые исчисляют взносы с сумм, выплачиваемых другим физическим лицам. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характера и пр.

Категория 1. Физические лица, которые платят взносы за себя

НДФЛ и страховые взносы

Разберетесь с категориями плательщиков, видами взносов и порядком расчетов

К ним относятся (пп. 2 п. 1 ст. 419 НК РФ):

- индивидуальные предприниматели;

- лица, занятые частной практикой (адвокаты, нотариусы и др.).

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы по утвержденному тарифу. Тариф содержит:

- фиксированную часть;

- переменную часть, величина которой зависит от размера полученного дохода.

Тариф страховых взносов на 2023 год определен в ст. 430 НК РФ:

- Фиксированный платеж по взносам на обязательное пенсионное страхование и обязательное медицинское страхование в совокупности для ИП за 2023 год составляет 45 842 руб. Если годовой доход не более 300 000 руб., то уплачивается только фиксированный платеж.

- Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел на 2023 год — 257 061 руб., больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый доход в размере 26 млн руб.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) — обязанности платить нет.

Для того чтобы застраховаться на случай ВНиМ в добровольном порядке (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ), нужно написать в Социальный фонд России (СФР) заявление и уплатить 5 652,22 руб. до 31 декабря 2023 года. Полная уплата этой суммы позволит в 2024 году получать выплаты из СФР при наступлении страхового случая, например болезни.

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Подробнее о том, как самозанятые лица вносят добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

К ним относятся (пп. 1 п. 1 ст. 419 НК РФ):

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся ИП.

ИП, которые платят взносы за себя, могут выступать и в качестве плательщиков за других физлиц, если нанимают их по трудовому договору или оплачивают работу по договорам ГПХ.

Страховыми взносами согласно ст. 420 НК РФ облагаются выплаты:

- в рамках трудовых отношений;

- по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам об отчуждении (использовании по лицензионным договорам) исключительных прав на результаты интеллектуальной деятельности, кроме прав на фирменные наименования, товарные знаки и знаки обслуживания;

- по издательским лицензионным договорам, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе.

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой, так как они уплачивают взносы за себя самостоятельно (п. 1 ст. 420 НК РФ);

- самозанятым на НПД — они вообще освобождены от обязательной уплаты страховых взносов (п. 1 ст. 15 Закона № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Закона № 422-ФЗ.Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные самозанятым в рамках трудовых отношений (пп. 1 п. 2 ст. 6 Закона № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (пп. 1 п. 2 ст. 6 Закона № 422-ФЗ).

Чтобы удостовериться, есть ли у физлица статус плательщика НПД, можно:

- Попросить его сформировать в мобильном приложении «Мой налог» или в онлайн-кабинете налогоплательщика «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

2. Какие выплаты облагаются страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником оформлены трудовые отношения, с выплат ему надо платить страховые взносы. В налоговую базу не включают (п. 1 ст. 422 НК РФ): компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Человек, выполняющий работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Выделяют две категории договоров ГПХ.

Договоры на выполнение работ, оказание услуг:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ)

Договоры по продаже имущества и передаче имущества в пользование:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ)

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ)

Часть выплаты, относящаяся к услугам по управлению транспортным средством

Оплата аренды транспортного средства

Выплаты по любому из облагаемых договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты не облагаются страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ;

- экономическая обоснованность;

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

В конце статьи есть шпаргалка

3. Тарифы страховых взносов

С 2023 года для исчисления страховых взносов установлен единый общий тариф. Для отдельных категорий плательщиков установлены пониженные тарифы. Кроме того, есть дополнительные тарифы на пенсионное страхование для работников, которые выходят по закону на пенсию раньше общеустановленного срока.

Единый общий тариф страховых взносов на пенсионное, медицинское страхование и на случай ВНиМ составляет (п. 3 ст. 425 НК РФ):

- 30% — в пределах единой предельной величины базы;

- 15,1% — для превышающих ее сумм.

В 2023 году единая предельная величина базы составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143). То есть как только облагаемый страховыми взносами доход работника с начала года достигает 1 917 000 руб., то на все выплаты сверху страховые взносы начисляются уже не по тарифу 30%, а по тарифу 15,1%.

Как было указано, для отдельных категорий плательщиков установлены пониженные тарифы (ст. 427 НК РФ). Перечень плательщиков, для которых установлены пониженные тарифы, достаточно широкий. Чаще всего пониженный тариф применяют субъекты малого и среднего предпринимательства. Они рассчитывают страховые взносы по основному тарифу 30% в пределах МРОТ, а с суммы превышения — по 15%.

4. Страховые взносы на травматизм

Отдельно от указанных выше страховых взносов исчисляются и уплачиваются так называемые взносы на травматизм. Это страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.1998 № 125-ФЗ).

- Обязанность по исчислению и уплате взносов на травматизм возникает в отношении выплат по трудовым договорам.

- Если с физическим лицом заключен договор ГПХ, то взносы на травматизм начисляются, только если это прописано в договоре.

- Не должны платить эти взносы ИП, которые не используют наемный труд.

Тарифы разные — от 0,2 до 8,5% (Федеральный закон от 22.12.2005 № 179-ФЗ). Размеры зависят от класса профессионального риска, к которому относится основной вид экономической деятельности организации или ИП.

Предельная величина базы для взносов на травматизм не установлена. Они начисляются на всю сумму облагаемых выплат и вознаграждений.

Особый порядок действует для работодателей, применяющих автоматизированную упрощенную систему налогообложения (АУСН), которая применяется пока в четырех субъектах РФ: в Москве, Московской и Калужской областях, Республике Татарстан (Федеральный закон от 25.02.2022 № 17-ФЗ). Для них установлен фиксированный размер взносов. Он ежегодно индексируется и не зависит от количества работников (п. 2.2 ст. 22 Закона № 125-ФЗ). За весь 2023 год нужно заплатить 2 217 руб. (Постановление Правительства РФ от 25.11.2022 № 2146).

Платить вносы на травматизм нужно отдельно от остальных страховых взносов, то есть не на единый налоговый счет (ЕНС). Поэтому уведомление об исчисленных взносах не подается.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

- Путеводитель по страховым взносам: кто и за что платит 930.2 КБ

Для скачивания шпаргалки нужно войти или зарегистрироваться