Альфа-Банк страховка по кредиту: как вернуть, возможные риски, рекомендации

В статье рассмотрим важные аспекты страховки по кредиту Альфа-Банка. Проанализируем, как вернуть, какие существуют возможные риски и рекомендации.

Все больше клиентов кредитно-финансовых организаций уже разбираются в процессе отказа от дополнительных услуг и полисов страхования. Учитывая этот момент, многие банки стали пересматривать свои условия и аспекты возврата страховок. Так в последнее время все больше заемщиков сталкиваются с изменениями. В данном материале мы рассмотрим, как обстоят дела со страховкой по кредиту в Альфа-Банке. Предоставим инструкцию, как вернуть свои деньги, проанализируем возможные риск, предоставим рекомендации. Надеемся, что эта информация поможет вам разобраться с аспектами отказа от полиса страхования.

Анализ договора и страховки по кредиту в Альфа-Банке

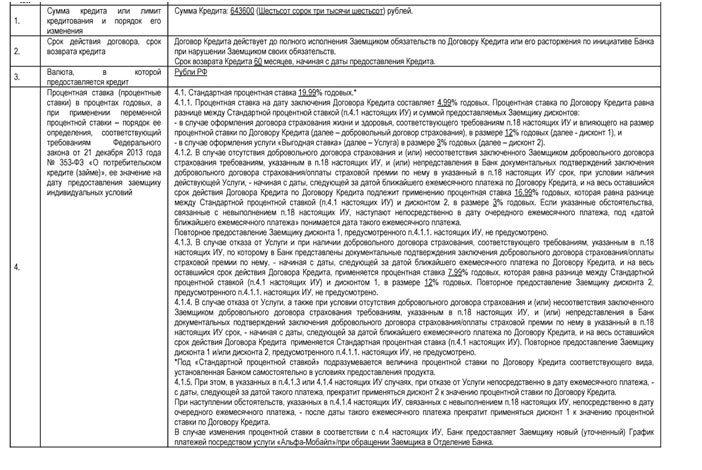

Первым и основополагающим этапом при отказе от дополнительных услуг или полиса страхования является внимательное ознакомление с индивидуальными условиями кредитования.

Важно! Мы рекомендуем выполнять самостоятельный анализ документов еще до подписания договора. Задавайте вопросы, постарайтесь заранее изучить отзывы заемщиков о конкретной кредитно-финансовой организации. Благодаря такой подготовке вы сможете избежать множества распространенных проблем.

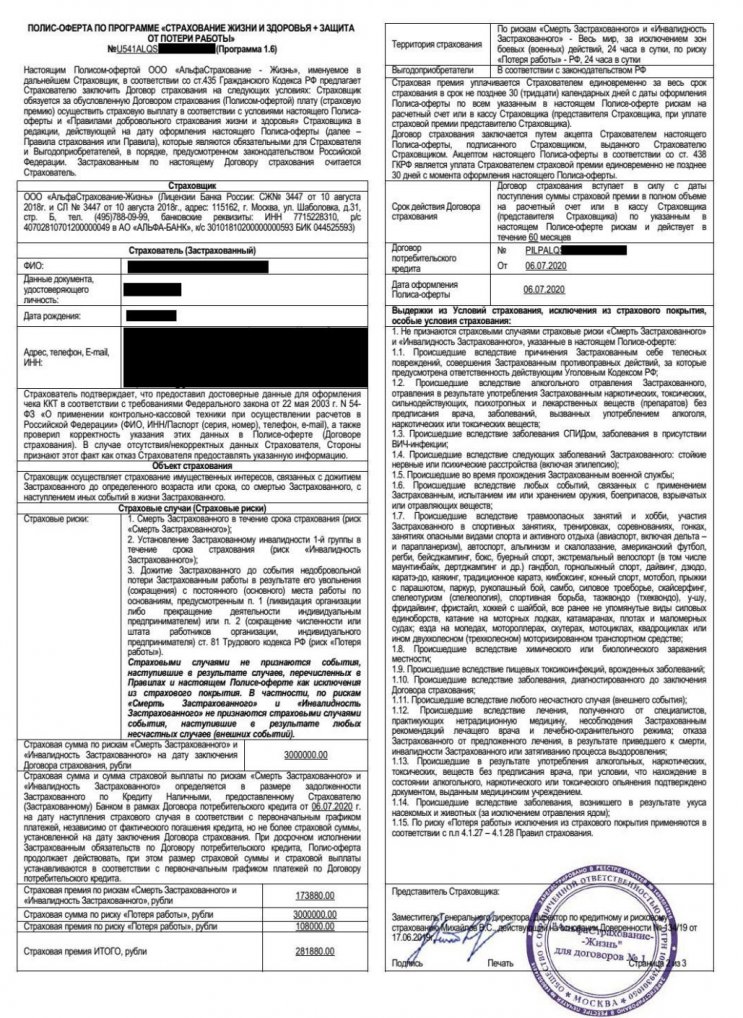

Итак, мы будем рассматривать процесс отказа на конкретном примере. Стоит отметить, что на нашем сайте уже есть статья, которая посвящена возврату страховки по кредиту Альфа-Банка. Но банк решил изменить условия. При анализе документа мы сразу обратили внимание на сумму страхования. Клиент оформлял кредит на 3 млн рублей, но общая сумма составили 3 333 000 рублей, то есть страховая премия составила 333 тысячи рублей, что чрезмерно много даже для такого кредита.

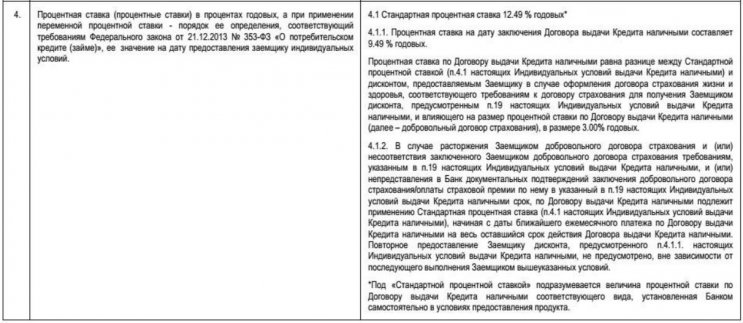

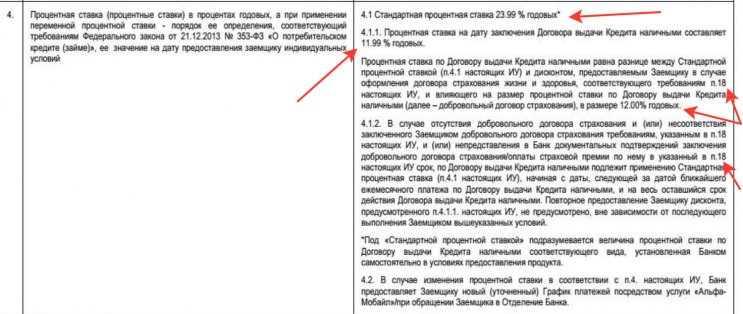

Далее нас интересует пункт 4, в котором содержится информация о размере процентной ставки.

Согласно условиям, стандартная процентная ставка составляет 12,49%, но при условии оформления полиса добровольного страхования она будет снижена на 3 пункта и составит 9,49%. В пункте 4 сразу указано, что при отказе от услуг страхования ставка будет повышена до стандартного значения.

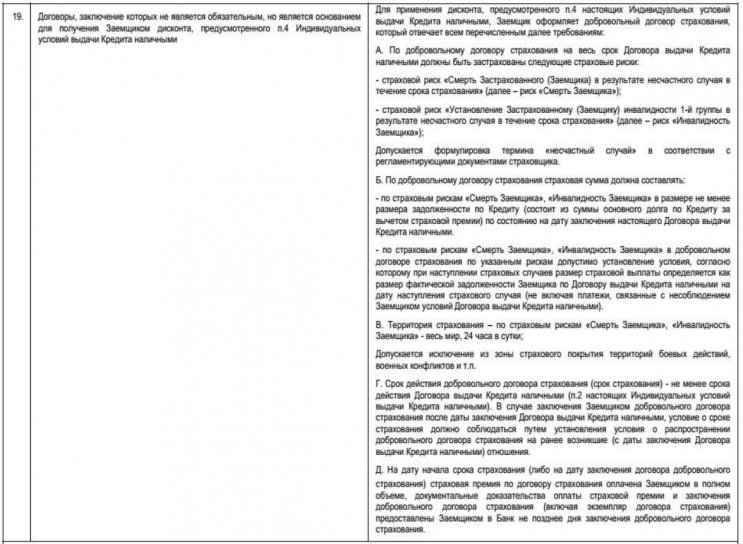

В пункте 19 содержится информация о том, каким должен быть договор страхования, и какие риски должны быть застрахованы для получения дисконта к % ставке.

Согласно этой информации, главными рисками являются «Смерть заемщика» и «Инвалидность заемщика». Если будет оформлен полис, который предусматривает эти риски, то дисконт по процентной ставке будет действовать.

В рассматриваемой ситуации мы не считаем, что повышение процентной ставки по кредиту является столь существенным. А при отказе от полисов страхования можно вернуть 333 тысячи рублей, которые можно направить на досрочное погашение или расходовать по своему усмотрению. Кроме того, через полгода можно воспользоваться рефинансированием данного кредита в другом банке. В последнее время наблюдается тенденция снижения процентных ставок по данным программам.

Как отказаться от страховки по кредиту Альфа-Банка?

Помимо договора кредитования, клиентом был подписан документ «Заявление на получение кредита наличными». При анализе бумаги можно выяснить, что заемщику было продано сразу два полиса страхования.

Таким образом, помимо стандартной страховки жизни и здоровья заемщика, клиенту дополнительно была предоставлен полис дублирующий страхование рисков «жизнь и здоровье», а также включающий дополнительную опцию страхования «Защита от потери работы», которая не является обязательной, согласно условиям кредитования. При детальном рассмотрении каждой программы выяснилось, что страховка здоровья и жизни заемщика + защита от потери работы составляет большую часть страховой премии, а именно 281 880 рублей.

Оба полиса являются индивидуальными, на них распространяются установленные правила Центрального Банка РФ. Таким образом, отказаться от данных услуг по страхованию можно в течение 14 календарных дней в срок действия «периода охлаждения».

Альфа-Банк пользуется услугами по страхованию от компании «АльфаСтрахование-жизнь». На нашем сайте вы можете ознакомиться с отдельным материалом по этой теме.

Для уточнения вопроса мы позвонили в кредитно-финансовую организацию. Сотрудники сообщили, что любого из оформленных договоров страховния будет достаточно для обеспечения дисконта. Поэтому клиент решил отказаться от полиса, включающий защиту от потери работы, которая не является обязательной по условиям кредитования.

Сотрудники банка могут рекомендовать писать заявление об отказе от страховки непосредственно в отделении банка. Но мы не советуют пользоваться подобным вариантом. В статье подробно рассмотрены проблемы, с которыми можно столкнуться. В этой же статье, вы можете скачать образцы заявлений.

Важно! Направлять заявление о желании возврата средств за страховой полис необходимо непосредственно в страховую организацию.

Отказ от страховки по кредиту Альфа-Банка – это процесс, который становится сложнее. Это обусловлено тем, что банки пытаются минимизироваться потери от отказа заемщиком от услуг страхования. Мы рекомендуем внимательно изучать все документы и стараться ответственно подходить к процессу подписания договора. Если у вас возникли вопросы по возврату страховок или вам требуется профессиональная помощь, то вы можете воспользоваться бесплатной консультацией по телефону: 8 (977)-444-00-50. Также вы можете заполнить форму обратной связи. Мы поможем разобраться в вашей ситуации и вернуть деньги.

Возврат страховки при досрочном погашении потребительского кредита

Являюсь зарплатным клиентом Альфа-банка. За это время могу отметить высокий уровень обслуживания в колл-центре (всегда точно и быстро решали все вопросы и консультировали), удобство Альфа-клика. Нареканий раньше не возникало никогда, пользуюсь дебетовой и кредитной картой.

27 мая 2017 года решила взять кредит наличными по индивидуальному предложению банка — 60 000 руб. на 36 месяцев (3 года), в банк мне сообщили, что полное досрочное погашение возможно без штрафов. Кредит был взят для лечения (реабилитации) ребенка (врожденный порок сердца)

27.05.2017 в отделении банка г.Н.Новгород, пр.Ленина, д29 оформлением кредита занималась сотрудница банка — Юлия Александровна. Она выдала договор, в котором была указана иная сумма — 71000 руб., на мой вопрос пояснила, что в сумму кредита включена страховка в размере +11000 руб. (здоровье, жизнь и потеря работы). Я сообщила, что отказываюсь от страховки, на что Юлия мне сказала — это является обязательным условием выдачи данного кредита по индивидуальному предложению, хотя не показала никакого документа где именно это условие написано, в то время как у меня в Альфа-клике никаких условий по страховке указано не было в принципе.В заявлении пометка о страховке уже была заполнена автоматически в графе «да» стоял крестик. Разговор с Юлией не записывала, к сожалению. Бумаги подписала, так как на тот момент полностью доверял сотрудникам банка и не стал в отделении досконально вчитываться во всю кипу бумаг, выданную на руки.

Наличие по сути навязанной страховки, которая мне не была нужна, смущало.

Спустя время сел перечитать всё, что выдали. Оказалось, что даже в самом заявлении указано внизу: Банк обращает Ваше внимание, что Вы выбираете дополнительные услуги, оказываемые страховой компанией, самостоятельно и СУГУБО ДОБРОВОЛЬНО.… Ваше решение о выборе или об отказе от дополнительных услуг, способе и форме их оплаты в случае выбора НЕ ВЛИЯЕТ НА ПРИНЯТИЕ БАНКОМ РЕШЕНИЯ О ЗАКЛЮЧЕНИИ С ВАМИ ДОГОВОРА ВЫДАЧИ КРЕДИТА НАЛИЧНЫМИ.

Хотя в тот момент везде уже стояли мои подписи (впредь больше не буду слепо верить сотрудникам альфа-банка) и формально я согласился с этими условиями, считаю, что по факту Юлия ввела меня в заблуждение, заявив, что страховка является обязательным условием выдачи данного кредита по индивидуальному предложению, и навязала уже добровольно-принудительно эту услугу.

Хочу добавить, что кредит сразу же собиралась гасить досрочно, так как растягивать на 3 года не хотелось. Ранее пользовалась услугами других известных банков и в своей практике при досрочном погашении получала часть суммы «не использованной» по времени страховки, что по моему мнению логично, так как страхуются риски банка о невыплате, тогда как если выплата полностью завершена, страховых рисков больше нет.

Кредит погасил полностью досрочно 02.08.2017 (3 месяца). Когда составлял по телефону заявление на погашение, сотрудник банка сообщил, что от страховки возможно отказаться только в течении 14 дней после оформления кредита, что НЕ БЫЛО указано ни в договоре, ни в полисе-оферте, не было это сообщено и Юлией на момент оформления. Я понимаю, что у банков кризис, но это уже циничный заработок какой-то, от Альфа-банка не ожидала.

Мне было предложено составить претензию в отделении банка или же по телефону.

Прошу произвести перерасчет страховой премии и выполнить возвращение средств по страхованию пропорционально времени, в течение которого действовало страхование, так как из-за полного досрочного погашения кредита договор страхования фактически прекратил свое действие до наступления срока, на который он был заключен. Ссылаюсь на пункт 1 статьи 958 ГК РФ.

Так же, считаю, что сумма комиссии за пределами срока действия договора подлежит возврату потребителю, в противном случае, это приведет к неосновательному обогащению банка (или страховой компании, по телефону уже стрелки друг на друга переводят), что недопустимо в соответствии с правилами главы 60 ГК РФ.

Деньги моей семье не лишние! ребенку 2 года и присвоить 11000 руб банком норма? Хотя прочитав отзывы других клиентов, пришла в смятение: оказывается, практика навязывания страховки — это вообще норма для Альфы, а возврат/не возврат средств по таким претензиям непонятно чем обосновывается, случаются оба варианта.

Надеюсь на справедливое решение банка, хотел бы продолжить сотрудничать с ним и дальше, не держа в голове мысль, что банк пытается играть наполовину честно, параллельно подзарабатывая на мутных доп услугах. И уж тем более, не хочу доводить это до суда.

Возврат страховки по кредиту Альфа-Банка

Рассмотрим доступные варианты возврата страховки по кредиту в АО «Альфа-Банк». Деньги можно вернуть даже если пропустили 14 дней. Разберем варианты действий, как при действующем кредите, так и после его досрочного погашения.

Что будет рассмотрено в материале:

- Возврат страховки в течении 14 календарных дней (можно сохранить выгодную % ставку!).

*Рассмотрим, как сохранить выгодную % ставку при отказе от страховки.

*Рассмотрим «подводные камни» и трудности, которые могут возникнуть. - Возврат страховки при досрочном погашении кредита.

*Рассмотрим, влияет ли «дорогой» полис на расчет ПСК по кредиту в АО «Альфа-Банк»?

*Примеры расчета ПСК, у АО «Альфа-Банк» есть ошибки!

*Варианты действий по возврату страховки при досрочном погашении кредита в АО «Альфа-Банк» - Возврат страховки при действующем кредите, по истечении 14 календарных дней.

*Возврат страховой премии при несоблюдении акцепта.

*Возврат страховой премии по основаниям навязывания, заключения договора под влиянием существенного заблуждения, проставлению отметок без согласия заемщика.

Если Вам необходима помощь в подготовке документов, или бесплатная консультация – звоните по телефону +7 977-444-00-50 (Сергей).

1.Возврат страховки в течении 14 календарных дней

В соответствии с Указанием ЦБРФ-3854-У, на договора страхования распространяется так называемый «период охлаждения – 14 дней» — срок, в течении которого можно передумать и отказаться от заключенного договора страхования, при этом страховая премия будет возвращена.

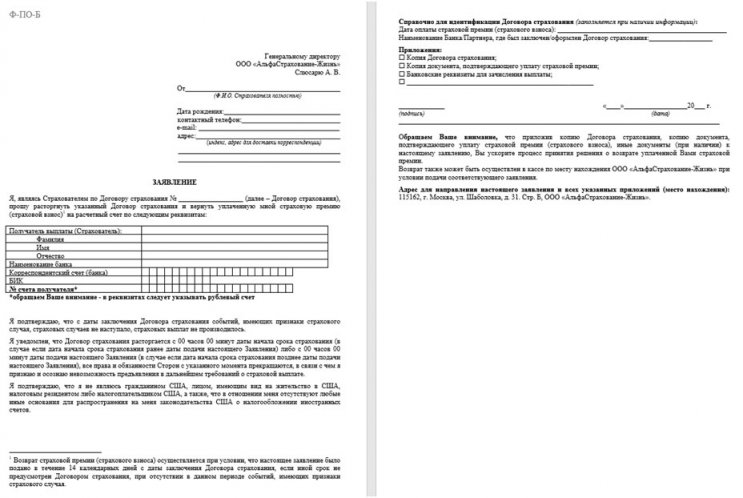

Для отказа от страховки в течении 14 дней, нужно обратиться с письменным заявлением к Страховщику (или в Банк).

Следует помнить, что заявление о расторжении договора страхования нужно направлять через организацию, имеющую лицензию на почтовую деятельность (или лично обращаться в организацию).

- Заходим на сайт zakaznoe.pochta.ru через учетную запись на Госуслугах.

- Нажимаем на кнопку «Новое письмо». Выбираем заказное.

- Когда отправляете письмо в организацию, можно ввести ИНН данной организации, а из ЕГРЮЛ автоматически загрузятся её название и адрес (*данный способ не всегда работает, данные могут не погрузиться, в таком случае необходимо указать наименование получателя и его адрес самостоятельно).

- После того как отправите письмо, примерно через 5-10 минут, статус отправления изменится на «письмо отправлено» и можно будет скачать отправление — «Письмо со штампом ЭП»

Как сохранить выгодную % ставку при отказе от страховки?

Если внимательно посмотреть кредитный договор (п. 4 Индивидуальных условий), то можно увидеть, что % ставка зависит от наличия договора страхования «соответствующего требованиям банка», которые указаны в п. 18 кредитного договора.

Если внимательно изучить эти «требования», то становится ясно, какой из договоров страхования соответствует этим требованиям и влияет на % ставку. В случае с Альфа Банком – это будет «дешевый полис» (обычно он заключается на 13 мес.).

А вот «дорогой полис» этим требованиям не соответствует, т.к. имеет «исключение из страхового покрытия» — ЭПИЛЕПСИЯ – сделано все так, чтобы было очень трудно разобраться во всех документах, поэтому нужно быть очень внимательными!

- Если позвонить Страховщику, Вас однозначно будут убеждать в необходимости данного договора страхования, будут приводить ЛОЖНЫЕ аргументы о том, что полис влияет на % ставку, что банк потребует досрочно вернуть кредит и т.д.

- Если обратиться в банк – Вам отключат сразу «ОБЕ СТРАХОВКИ» и «дорогую» и «дешевую» — которая влияет на % ставку!

- Также в Вашем комплекте документов может не оказаться части «документов», Вам их могут «забыть отдать» или не направят на эл.почту. Все это делается с целью затруднить анализ ситуации, чтобы клиент пропустил 14-дневный срок.

- Звонки в банк или общение в чате мобильного приложения также могут больше ДЕЗИНФОРМИРОВАТЬ клиента.

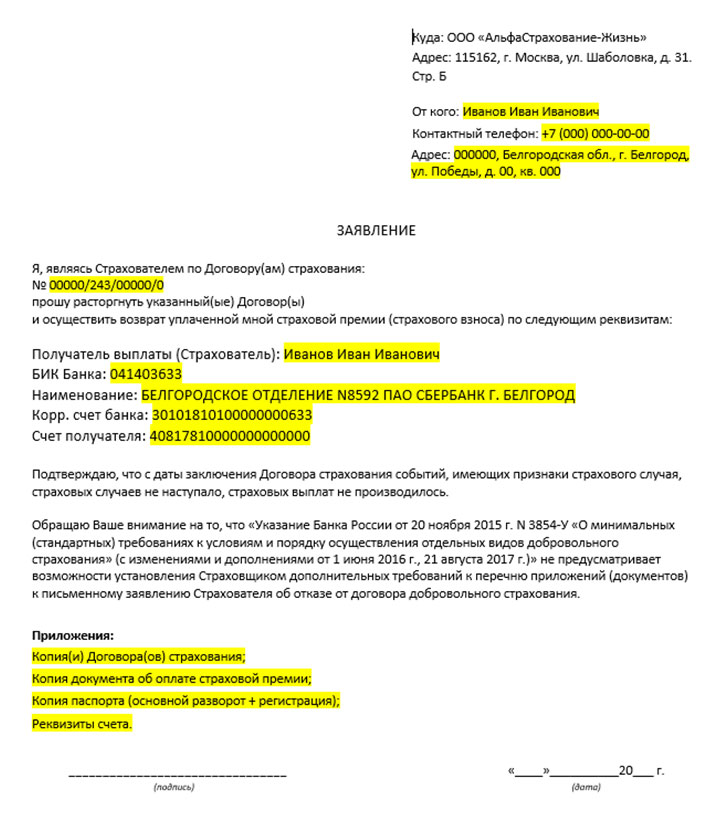

Для того, чтобы отказаться от «дорогой» (не влияющей на % ставку) страховки, мы рекомендуем направить заявление непосредственно Страховщику.

Отправить заявление рекомендуем по почте РФ, если делать это через почтовое отделение, выберете вид отправления «ценное письмо с описью вложения» — в описи подробно пропишите, что в конверт вложено заявление о расторжении договора страхования № «укажите № полиса от которого отказываетесь».

Если Вам необходима помощь в подготовке документов, или бесплатная консультация – звоните по телефону +7 977-444-00-50 (Сергей).

На нашем сайте также подготовлена отдельная статья «Образец заявления на отказ от страховки». В ней вы сможете изучить ключевые моменты составления документа. Помимо этого, мы подготовили готовый шаблон, который вы можете использовать. Вам потребуется ввести свои данные и вовремя направить документ по указанному адресу: alfastrahovanie-zhizn.doc [34,5 Kb] (cкачиваний: 931) .

Можно использовать другой шаблон, который также доступен для скачивания: shablon-zayavleniya-alfa-strahovanie.doc [46 Kb] (cкачиваний: 1270) .

Итак, после составления заявления, его необходимо направить в страховую компании. Лучше всего через почту РФ.

2.Возврат страховки при досрочном погашении кредита.

С 01.09.2020г. вступили в силу изменения в ФЗ-353, позволяющие возвращать часть страховой премии по договору страхования при досрочном погашении кредита, если договор страхования был заключен «в целях обеспечения исполнения обязательств по кредитному договору».

Ключевым является именно момент отнесения договора страхования к признакам установленным ч. 2.4. ст. 7 ФЗ-353, т.е. «к заключенному в целях обеспечения исполнения обязательств по кредитному договору».

И так, в соответствии с ч. 2.4. ст. 7 ФЗ-353 Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

- Если договор страхования влияет на % ставку (в случае с «Альфа-Банком», на % ставку влияет «дешевый» полис) – поэтому Страховщик, ООО «АльфаСтрахвоание-Жизнь» без проблем возвращает часть страховой премии по этому «дешевому» полису.

- Если выгодоприобретателем по договору страхования является кредитор, а страховая сумма подлежит перерасчету в соответствии с первоначальным графиком платежей (данный критерий в случае с Альфа-Банком не подходит).

- Если договор страхования влиял на показатель расчета «полной стоимости кредита» (или «ПСК») – вот с этим моментом в основном и возникают разногласия… Давайте данный вопрос рассмотрим чуть подробнее.

Влияет ли «дорогой» полис на расчет ПСК по кредиту в АО «Альфа-Банк»?

Большинство клиентов полагают, раз спорный договор страхования был включен в «тело кредита» и оплачен за счет кредитных денежных средств – значит он влиял на показатель расчета ПСК.

Но не все так просто! Есть исключения из этого, в частности исключения прописаны в п.5 ч.5 ст. 6 ФЗ-353 (судебная практика по данному вопросу также противоречивая).

И так в п.5 ч.5 ст. 6 ФЗ-353 говорится о платежах, которые «НЕ ВКЛЮЧАЮТСЯ в расчет ПСК»: «5) платежи заемщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) и не влияет на величину полной стоимости потребительского кредита (займа) в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе».

Мы специально в абзаце выше выделили часть текста жирным, т.к. с высокой долей вероятности, оформление аналогичного договора страхования без участия банка обойдется дешевле. Ведь оформление полиса на прямую в ООО «АльфаСтрахование-Жизнь» должно быть дешевле, т.к. в данном случае стоимость не будет включать в себя «агентское вознаграждение». И если это действительно так, то положения п.5 ч.5 ст. 6 ФЗ-353 не должны распространяться на «дорогой» полис и он должен был быть включен в расчет ПСК.

Для прояснения ситуации возможно целесообразно сделать несколько запросов:

1. Запрос в АО «Альфа-Банк» о предоставлении расчета ПСК:

— Предоставить расчет полной стоимости кредита по кредитному договору № 0000000 с указанием включенных в нее платежей.

— Была ли включена стоимость договора страхования № «№дорогого полиса» в расчет ПСК?

2. Запрос в ООО «АльфаСтраховние-Жизнь»

— о предоставлении сведений, об агентском вознаграждении, выплаченном банку;

— о расчете стоимости договора страхования страхующий аналогичные риски на тех же условиях, что и «№дорогого полиса» — приобретенный при посредничестве Банка.

Также целесообразно произвести самостоятельные расчеты ПСК на примере Вашего кредитного договора, проверить, все ли правильно рассчитал банк.

Есть много примеров (особенно для Московского региона), когда непонятно каким образом банк рассчитывал ПСК и что в неё входило…

- Сумма кредита 1686500,00 (запрошенный 1,5млн + 186тыс страховки)

- Проценты (по графику платежей) 345405,51

- Большая страховка 180017,10

- Маленькая страховка 6226,56

В рамочке индивидуальных условий (указано):

Вот эта сумма (выделенная жирным) ПСК в денежном выражении вообще непонятно откуда. Она больше, чем суммарно проценты по кредиту + страховки. И никак не привязана к ПСК 13.225%

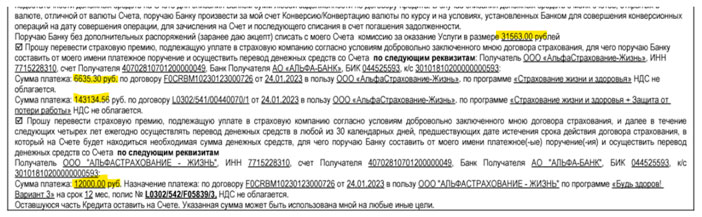

Вот пример другого из клиента (г. Новосибирск):

Тут ПСК в денежном выражении верно посчитана (к сожалению) 122881.06, складывается из: процентов 84682.76, комиссии 31563.00, маленькой страховки 6635.30 сошлось до копейки.

В % выражении ПСК также был посчитан верно.

То есть, в случае с клиентом из г. Новосибирск, АО «Альфа-Банк» НЕ СТАЛ ВКЛЮЧАТЬ в расчет ПСК «дорогую» страховку.

В данном случае, полагаем, банк применил к «дорогому» полису положения п.5 ч.5 ст. 6 ФЗ-353. И если доказать, что положения п.5 ч.5 ст. 6 ФЗ-353 не применимы, то окажется, что банк был не прав и ущемил Ваши права, как потребителя финансовой услуги.

- Обращение в ООО «АльфаСтрахование-Жизнь» с заявлением о возврате части страховой премии в связи с досрочным погашением кредитного договора — (см. п. 12 ст. 11 ФЗ-353) (сработает с «дешевым» полисом, не сработает с «дорогим» полисом – т.к. он не влиял на % ставку, а вопрос его влияния на расчет ПСК еще нужно суметь доказать…)

- Обращение в АО «Альфа-Банк» по основаниям: навязывания страховки, проставления отметок без согласия заемщика, заключения договора под влиянием существенного заблуждения (данные аргументы можно использовать как при закрытом, так и при действующем кредите).

И так, если идти первым путем, т.е. предъявлять требования о возврате части страховой премии к ООО «АльфаСтрахование-Жизнь» в связи с досрочным погашением кредита то можно рассмотреть 2-а варианта действий.

Вариант действий №1.

- Необходимо обратиться к Страховщику с письменным заявлением (прописав что страховка влияла на ПСК), к которому приложить: кредитный договор, документ о досрочном погашении кредита, договор страхования, коп.паспорта (основной разворот+регистрация).

- Получив отказ на заявление, повторно обратиться в ООО «АльфаСтрахование-Жизнь» с ПРЕТЕНЗИЕЙ – получив отказа на претензию – необходимо обращаться в службу финансового уполномоченного.

- Если решение финансового уполномоченного будет отрицательным, Вам отводится 30 дней после вступления решения в законную силу, на обжалование данного решения в судебном порядке, т.е. в сумме 10 рабочих + 30 календарных дней чтобы подать иск в суд.

Вариант действий №2.

- После досрочного погашения кредита, необходимо обратиться к Страховщику с письменным заявлением (прописав что страховка влияла на ПСК, а следовательно была заключена «в целях обеспечения исполнения обязательств по кредитному договору), к которому приложить: кредитный договор, документ о досрочном погашении кредита, договор страхования, коп.паспорта (основной разворот+регистрация).

- Получив отказ на заявление, необходимо написать жалобу в местный роспотребнадзор о привлечении к адм.ответственности.

- Роспотребнадзор отказывает.

- Далее подаётся исковое заявление в арбитраж региональный об отмене определений роспотребнадзора об отказе в привлечении к адм.ответственности ООО «АльфаСтрахование-Жизнь».

- Арбитраж выносит решение положительное или отрицательное, не имеет значения, главное чтобы суд в своём решении прописал, что договор страхования «заключён в целях обеспечения исполнения обязательств по кредитному договору».

- После этого подаётся претензия в ООО «АльфаСтрахование-Жизнь». Ждете ответ на претензию, либо 30 календарных дней.

- Далее необходимо обращаться в службу финансового уполномоченного. Если решение финансового уполномоченного будет отрицательным, Вам отводится 30 дней после вступления решения в законную силу, на обжалование данного решения в судебном порядке, т.е. в сумме 10 рабочих + 30 календарных дней чтобы подать иск в суд.

Но в данном варианте суд не может отказать, поскольку к иску прилагается вышеуказанное решение арбитражного суда, вступившее в силу. И вот здесь включается так называемая «преюдиция» — то что было установлено одним судом, должно быть безусловно принято другим.

Иными словами если арбитражный суд пропишет в решении, что договор страхования был заключен в «целях обеспечения исполнения обязательств по кредитному договору», или пропишет, что он влиял на ПСК, то суд общей юрисдикции данный вывод не перепроверяет, а использует в решении как доказанный факт (и не важно, что «договор страхования», в действительности, может не соответствовать критериям, определенным ч. 2.4. ст. 7 ФЗ-353)

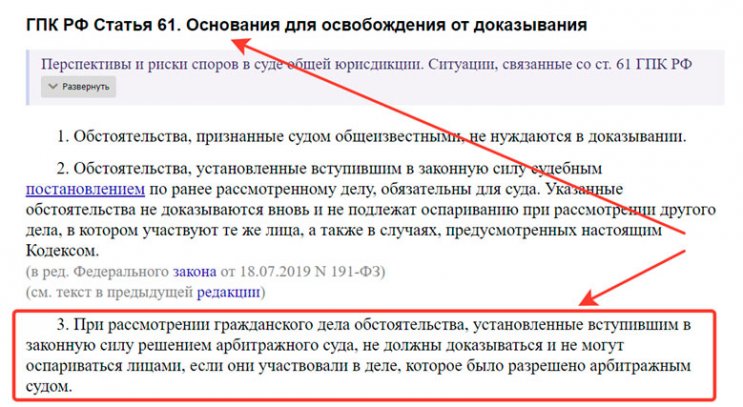

В качестве примера, действий по данной схеме, приведем решение Воткинского районного суда Удмуртской Республики (Дело № 2-954/2022 УИД 18RS0009-01-2022-000959-77)

«Судом установлено, что решением Арбитражного суда УР по делу №А71-7084/2022, вступившего в законную силу , в удовлетворении заявления ФИО1 о признании незаконным и отмене определения Территориального отдела Управления Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Удмуртской Республике в об отказе в возбуждении дела об административном правонарушении от №***, отказано.

Из указанного решения следует, что третьим лицом по делу было привлечено ООО «АльфаСтрахование-Жизнь», в связи с чем, на основании ч. 3 ст. 61 ГПК РФ, суд считает установленными следующие обстоятельства.

Следовательно, указанные договоры страхования, исходя из их условий и условий их заключения, заключены в целях обеспечения исполнения обязательств заемщика (ФИО1) по договору потребительского кредита от № F0P№***.

Доводы возражений ответчика об обратном с учетом принятого Арбитражным судом УР решения, не могут быть учтены судом при рассмотрении настоящего дела, поскольку Арбитражным судом УР факт заключения обоих договоров страхования в обеспечение обязательств ФИО1 по кредитному договору установлен и оспариваться ответчиком, в силу положений ч. 3 ст. 61 ГПК РФ не может.

Исковые требования ФИО1 к ООО «АльфаСтрахование-Жизнь» о взыскании части страховой премии, компенсации морального вреда, штрафа, судебных расходов, удовлетворить частично.

Взыскать с ООО «АльфаСтрахование-Жизнь», ОГРН 1027739301050, ИНН 7715228310, в пользу ФИО1, паспорт №***, выдан УВД и УР, сумму страховой премии по договору страхования №№*** от в размере 92468 руб. 13 коп., сумму страховой премии по договору страхования № F0P№*** от в размере 2123 руб. 81 коп., компенсацию морального вреда в сумме 10000 руб., сумму штрафа в размере 15000 руб.

Взыскать с ООО «АльфаСтрахование-Жизнь» в доход бюджета МО «» сумму государственной пошлины в размере 3337 руб. 76 коп.».

Возврат страховки при действующем кредите, по истечении 14 календарных дней

Описанные ниже варианты возврата денег за договора страхования можно использовать при действующем кредите (также они подходят и при досрочно закрытом кредите).

Возврат страховой премии при несоблюдении акцепта

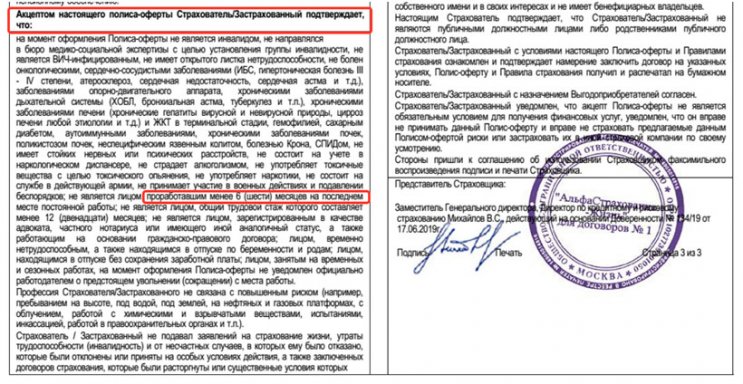

Рассмотрим данный вопрос на примере полиса от ООО «АльфаСтрахование-Жизнь» ПОЛИС-ОФЕРТА ПО ПРОГРАММЕ «СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ + ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ»

- «Выдержки из условий страхования, исключения из страхового покрытия, особые условия страхования»

- «Акцептом настоящего полиса-оферты Страхователь/Застрахованный подтверждает, что: …»

Исключения из страхового покрытия описывают варианты, при которых Страховщик не будет осуществлять «страховую выплату», а в «Акцепте полиса-оферты» Вы даете разного рода заверения относительно своего здоровья, трудоустройства и т.д.

Предположим, что Вы на момент заключения кредитного договора (и договора страхования), имели на последнем месте работы стаж менее 6-и месяцев (или вовсе не работали официально, или являлись индивидуальным предпринимателем и т.д.), или имели другое ограничение по здоровью.

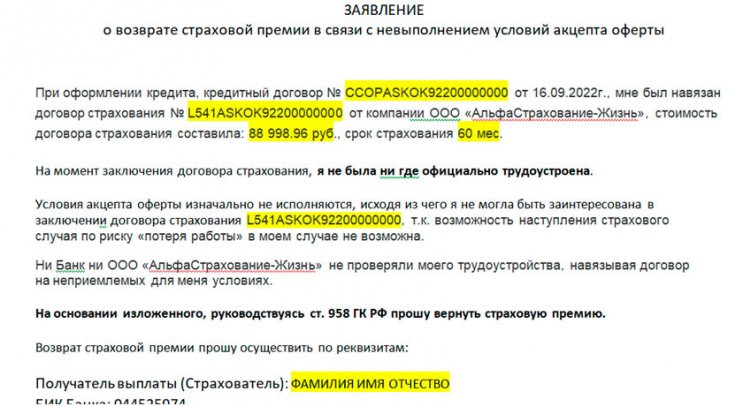

Все эти моменты (если они документально могут быть подтверждены), можно использовать в своих интересах. В данном случае, можно обратиться к Страховщику с заявлением, в котором потребовать возврата страховой премии, т.к. Вы не могли быть заинтересованы в заключении договора страхования на условиях, при которых страховой случай не мог произойти (или при которых, страховая компания отказала бы в выплате страховой суммы). В данном заявлении, можно сослаться на ст. 958 ГК РФ. Ниже привожу примерный текст заявления в страховую.

Возврат страховой премии по основаниям навязывания, заключения договора под влиянием существенного заблуждения, проставлению отметок без согласия заемщика

Данный вариант действий также можно использовать при возврате страховки по действующему кредиту. В данном случае требование о возврате страховой премии нужно предъявлять к АО «Альфа-Банк», т.к. именно на его стороне были нарушения Ваших прав.

Пусть Вас не смущает название статьи и видеоролика, аргументация вполне подходить для возврата денег и при действующем кредите.

Если Вы хотите получить дополнительную консультацию, или воспользоваться услугами по сопровождению и подготовки документов для возврата страховки, звоните по телефону +7 977-444-00-50 (Сергей).

Профессиональная помощь по возврату страховок

Учитывая вышеперечисленные моменты, возврат страховки по кредиту Альфа-Банка может представлять определенные сложности. Особенно, если пропустить «период охлаждения».

- индивидуальный подход – каждый случай с конкретной кредитно-финансовой организацией имеет множество аспектов, следует учитывать индивидуальные условия кредитования;

- профессионализм – мы имеем огромный опыт решения проблем со страховками, благодаря помощи уже многие люди смогли справиться со сложившимися трудностями;

- доступность – мы установили демократичную стоимость, чтобы каждый человек смог получить квалифицированную поддержку.

Возврат страховки по кредиту Альфа-Банка – это не всегда стандартная процедура, следует внимательно отнестись к процессу, учитывать все аспекты. Получите бесплатную консультацию по телефону +7 977-444-00-50 (Сергей).

Как вернуть страховку по кредиту Альфа Банка

Сумма денег, которую клиент банка берет у него взаймы, должна быть защищена от возможного невозврата. Страхование кредитов – один из таких видов защиты. Альфа Банк, как и любое другое финансово-кредитное учреждение, страхует выданные ссуды, опасаясь ненадежности заемщика, его недобросовестности по отношению к своим кредитным обязательствам. Бывают случаи невыплат по займам. Заемщики, которые перестают платить по кредиту, не отвечают на звонки и не реагируют на письменные обращения. Поэтому банк вынужден страховать ссуды, используя своих партнеров – страховые компании, одной из которых является СК «Альфастрахование». А добросовестные клиенты стараются вернуть страховку кредитов после их погашения.

Содержание [Скрыть]

- Подробнее про возврат страховки

- В каком случае можно вернуть деньги за страховку

- В каком случае вернуть деньги не получится

- Что такое период охлаждения?

- Как вернуть деньги

- Что потребуется

- Образец заявления

- Пошаговая инструкция

- Как отказаться от страховки при оформлении договора с Альфа Банком?

Подробнее про возврат страховки

Перед оформлением кредита клиент должен обязательно узнать о возможности возврата страховки после его полного погашения. Нужно прочитать условия договора, в котором должно быть указано, как осуществляется страхование займа, какая сумма должна быть выплачена заемщиком в виде страховки, можно ли ее вернуть, и как это сделать.

Необходимо знать, что вернуть деньги по страховке можно после закрытия кредитного договора, если в нем указаны условия возврата клиенту страховой суммы обратно. Об этом сказано в статье 958 ГК РФ.

В каком случае можно вернуть деньги за страховку

Вернуть страховку кредита в Альфа Банке можно после его погашения, и в случае наличия в договоре спасительной формулировки. В ней указывается срок действия страховой сохранности в течение всего периода выплат, осуществляемых клиентом.

Возможен возврат страховки, если клиент отказался от нее на протяжении 14 рабочих дней (1 января 2018 года, ранее – 5 дней) со дня подписания с банком кредитного договора.

Если заемщик заключит с банком соглашение, в котором предусматривается оплата страховой премии вместе с платежами по кредиту периодическими взносами, ему не нужно будет возвращать деньги после полной выплаты кредита.

Этот способ возможен, если страхование осуществляется с использованием кредитных карт. По другим банковским продуктам вся сумма премии по страхованию взимается в полном размере при оформлении договора.

Можно вернуть часть денег, внесенных по страховке, если после подписания договора прошло не больше полугода. При этом страховщик может настаивать на том, что значительная часть средств уже истрачена на обеспечение.

При довольно крупной сумме взноса можно потребовать, чтобы банк предоставил распечатку о том, куда были потрачены эти средства. Данный документ позволит вернуть большую часть средств. Но нужно быть готовым к тому, что придется обращаться в суд.

Вернуть деньги по страховке можно полностью, если займ был погашен раньше срока, на протяжении нескольких месяцев со дня его оформления. В таком случае у банка не будет чем мотивировать свой отказ в возврате этих средств, судиться с ним не придется.

В каком случае вернуть деньги не получится

Наиболее часто клиенты Альфа Банка сталкиваются с отказом в возврате страховки. Это самый прогнозируемый вариант практически для всех заемщиков этого финучреждения. На сайте банка однозначно указано, что деньги по страховке можно вернуть только в период охлаждения.

В договорах страхования важные нюансы договорных отношений прописываются очень мелким шрифтом. В этих пунктах оговаривается информация о случаях освобождения СК «Альфастрахование» от возврата выплаченных заемщиком денег по страховке. Если такие пункты прописаны в договоре, вернуть деньги не получится.

Чтобы попытаться получить внесенную сумму обратно, нужно обращаться за помощью к юристам, которые специализируются на делах подобного рода.

Вернуть деньги после того как кредит получен, невозможно, если:

- страхователем выступает непосредственно сам банк;

- после заключения банком и страховщиком коллективного договора страхования;

- при наступлении страхового случая, и наличия выплат по нему.

Что такое период охлаждения?

В 2016 году Центробанком было выдано указание, что по отношению к предмету страхования и заемщику применяется период охлаждения. Это выражение означает срок, который с января 2018 года равняется 14 суткам со дня проведения сделки. В этот период заемщик может передумать, и написать отказ от страхового полиса. В таком случае ему удастся полностью вернуть все уплаченные за страховку деньги.

Основным условием возврата денег при этом является отсутствие за данный период страховых случаев. Альфа Банк при таких обстоятельствах имеет право поднять процентную ставку по займу, не подкрепленному страховкой.

Как вернуть деньги

Чтобы вернуть внесенные за страховку деньги, нужно обратиться в офис банка, написать заявление о том, что заемщик не принимает услуги страховой компании. Для решения этого вопроса нужно выполнить несколько простых шагов.

Что потребуется

К заявлению не нужно предоставлять никаких документов, кроме паспорта заявителя. После полного погашения займа клиент Альфа Банка должен обратиться по вопросу возврата денег по страховке в страховую компанию, которая страховала кредит.

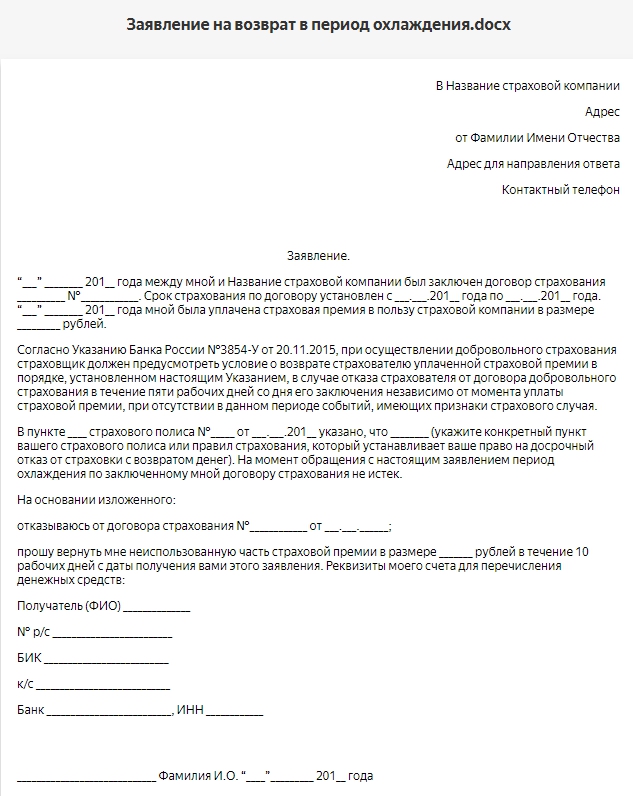

Образец заявления

Заявление можно писать в произвольной форме или использовать образец, размещенный ниже. Данная форма подходит для подачи заявления в период охлаждения.

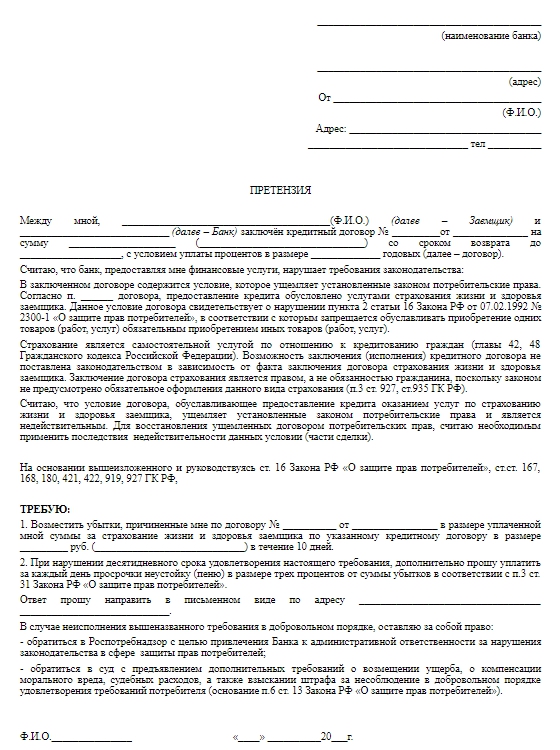

Если этот срок прошел, будет целесообразно писать претензию:

Пошаговая инструкция

Заявление на возврат страховки можно выслать страховщику по почте заказным письмом или лично отнести в его офис. Письмо, посланное с уведомлением, позволит точно знать, когда именно страховщик его получил.

Действовать нужно следующим образом:

- написать заявление об отказе от приобретения договора добровольного страхования в 2 экземплярах;

- подать их в СК, завизировать с указанием даты и регистрационного номера;

- дождаться возврата средств на протяжении 10 дней с момента подачи данного заявления.

Если заявление подавалось после того, как договор страхования начал действовать, СК имеет право удержать определенную сумму, пропорционально количеству дней его действия.

Как отказаться от страховки при оформлении договора с Альфа Банком?

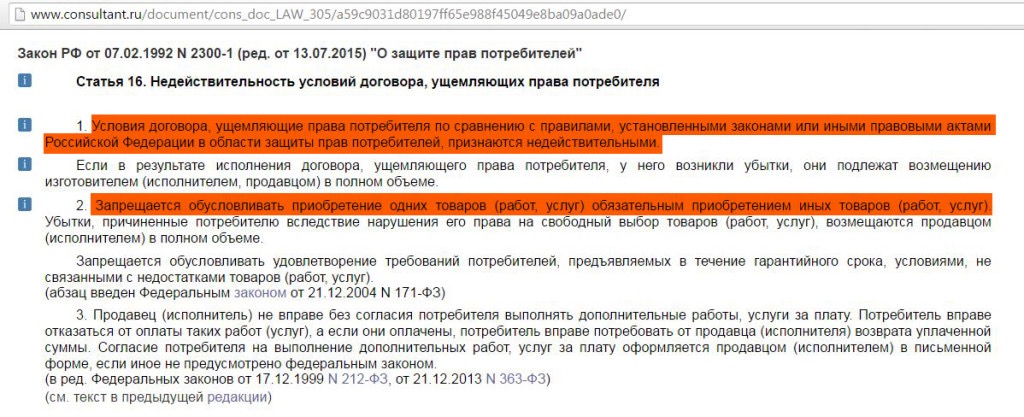

В соответствии со ст. 16 з-на о защите прав потребителей №2300-1 запрещается при продаже одних товаров или услуг навязывать обязательное приобретение других товаров, работ или услуг.

Соответственно, клиент банка может отказаться от страховки на стадии подписания договора кредитования, если он не согласен ее приобретать.

В этом случае банк может поднять процентную ставку по кредиту или отказаться его предоставлять. В любом случае, при оформлении договора кредитования по ипотеке или на приобретение автомобиля страховку придется оформить, так как любой банк вправе отказать, если клиент не застрахует свою жизнь и здоровье (по ипотеке) или откажется приобретать полис КАСКО.

Комментирование закрыто.

КРЕДИТ от 200 000 рублей

Карта «100 дней БЕЗ %»

Онлайн кредит (ответ 15 мин.)

Онлайн кредит по паспорту