Мобильное приложение Сбербанка: тест-драйв

Для получения доступа к мобильному банкингу Сбербанка требуется подключить услугу «Мобильный банк». Это можно сделать при заключении договора с банком, а также позже, в отделении или через . Для регистрации приложения на устройстве требуется идентификатор пользователя и пароль, их можно получить в банкомате Сбербанка или через . Во время регистрации пользователь устанавливает и в дальнейшем пользуется им для входа в приложение.

Общедоступные функции

При запуске приложение показывает начальную страницу с полями для ввода и несколькими кнопками функций, доступных без аутентификации. На данный момент версии приложения для Android и для iOS различаются очень существенно, но наполнение начальных экранов весьма похоже.

Функция «Сбербанк на карте» позволяет посмотреть, где расположены офисы, банкоматы и терминалы банка. Все точки, вне зависимости от того, работают ли в данный момент, отмечены на карте булавкой с зеленой головкой. Из режима карты можно перейти к списку, где точки отсортированы в порядке удаления от текущей позиции мобильного устройства. Для определения позиции используется навигационный датчик.

Нажав на интересующую вас точку на карте либо в списке, вы попадете в информационную карточку данной точки, в которой указан адрес точки, время работы, ее телефон и адрес в Интернете (для всех точек это адрес страницы Сбербанка). Для банкоматов и терминалов, установленных в помещении, время работы указано предельно неинформативно — просто «в режиме работы места установки». Так как место установки нигде не указано и косвенно определить его можно лишь по адресу, узнать, работает ли точка в данный момент, практически невозможно.

В настройках карты и списка можно включить отображение офисов, банкоматов и терминалов. Банкоматы с функцией приема наличных в отдельную категорию, к сожалению, не выделены. Также имеется функция быстрого поиска по названию либо адресу точки.

Страница «Партнеры на карте» доступна только в версии для iOS и по интерфейсу схожа с «Сбербанк на карте», но позволяет найти торговые точки, где можно получить либо потратить бонусы «Спасибо». В отличие от предыдущего пункта, тут функция поиска отсутствует.

«Социальные сети» доступны только в версии для Android и содержат ссылки на страницы банка в социальных сетях Facebook*, «ВКонтакте» и Twitter.

В версии для iOS в верхнем левом углу начального экрана имеется кнопка для связи с банком. По ее нажатию внизу выезжает панель с номером контактного центра и кнопкой набора этого номера.

В версии для Android под полями ввода размещена малозаметная кнопка «Мои платежи». Она позволяет воспользоваться несколькими функциями со страниц внутри приложения, не вводя . Доступны три пункта: «Шаблоны», «Новости» и «На карте» (последний пункт полностью дублирует «Сбербанк на карте» с начального экрана).

«Шаблоны» содержат платежные шаблоны, задаваемые через «Сбербанк Онлайн», и позволяют выполнять платежи. Как оказалось, на деле без аутентификации по работает только шаблон оплаты мобильной связи. Перевести деньги на другую карту у нас не получилось, причем приложение никаких сообщений не выдало.

«Новости» позволяют читать новости банка, сортированные по дате. Ни изменить порядок сортировки, ни искать новость по ключевым словам нельзя. Зато можно менять размер шрифта, что, очевидно, должно облегчить чтение новостей для слабовидящих.

Также в «Моих платежах» доступна выезжающая снизу панелька с актуальными курсами доллара США и евро и с ценами на драгоценные металлы.

Функции для клиента банка (Android)

После входа в приложение вводом пользователю открывается интерфейс, разделенный на шесть страниц, которые не влезают в экран смартфона. Для перехода на последние страницы список надо протягивать.

«Главная» страница содержит список банковских карт, вкладов, кредитов и металлических счетов клиента с доступных на них балансом. Нажав на интересующий пункт, пользователь может увидеть основную информацию по карте или счету, список проведенных операций, получить выписку за заданный период и графическую выписку.

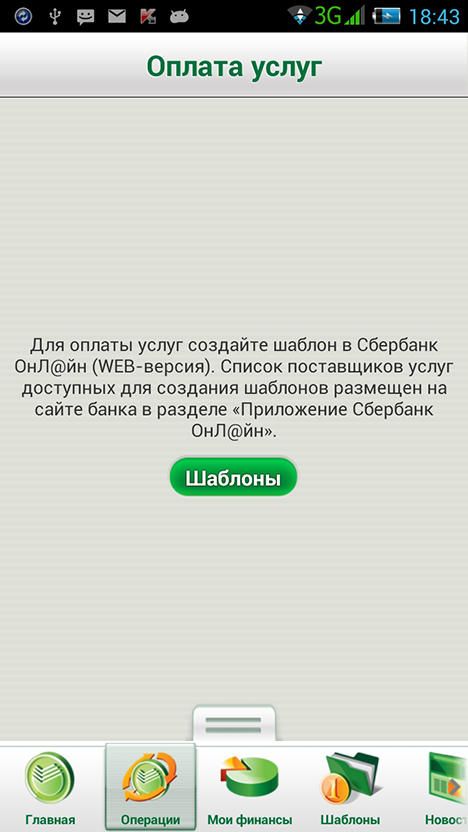

«Операции» включают в себя следующие функции: «Оплата услуг», «Переводы», «История операций», «Открытие вклада», «Блокировка карты». Парадокс, но «Оплата услуг», по сути, не работает — если вы попробуете нажать на этот пункт, получите сообщение, что переводить средства на карты клиентов банка можно только посредством шаблонов, которые создаются через «Сбербанк Онлайн». То же касается и «Переводов», точнее переводов на карту клиента Сбербанка. Перевод между своими счетами работает.

Функция «Открытие вклада» работает только в том случае, если вы предварительно заключили дополнительный универсальный договор о банковском обслуживании (УДБО). Если вы его не заключали, приложение ничего вам не сообщит, просто вернется обратно на страницу операций.

«Мои финансы» показывают средства на всех счетах и картах клиента на единой круговой диаграмме. На этой странице можно также посмотреть полный список счетов и карт, но никакие действия с ними не доступны.

«Шаблоны» выглядит точно так же, как и при доступе без ввода . Но разница существенная: теперь эти шаблоны работают. Создав в шаблон операции, вы сможете совершать оплаты и переводы до 100 тыс. рублей (сумму операции можно менять в приложении). Если же вы подтвердите шаблон через , лимит для него возрастет до 500 тыс. рублей.

«Новости» и «На карте» выглядят и работают точно так же, как и при входе без ввода (см. выше).

Функции для клиента банка (iOS)

В функции сгруппированы иначе, более компактно. Страниц всего четыре: «Мои финансы», «Платежи и переводы», карта точек обслуживания и «Котировки».

«Мои финансы» содержит список банковских карт, вкладов, кредитов и металлических счетов клиента с доступных на них балансом. На этой странице можно открывать новые вклады и металлически счета, соответствующие кнопки имеются, но работают эти функции только при заключении дополнительного универсального договора о банковском обслуживании (УДБО). Однако из приложения вы об этом не узнаете — в случае, если вы не заключали такой договор, вам покажут невразумительное сообщение о том, что не удалось получить ответ от сервера.

Там же расположена строка общего баланса по всем счетам, нажав на которую можно увидеть круговую диаграмму ваших финансов. Кликнув по карте или счету, вы попадете на отдельную страницу, где можно посмотреть информацию о счете и выписку, а также выполнить всевозможные платежи и переводы (те же, что доступны на соответствующей странице). Наконец, тут можно заблокировать карту. Для заблокированных карт показывается кнопка «Разблокировать», но она показывает лишь сообщение, что для разблокировки следует обратиться в .

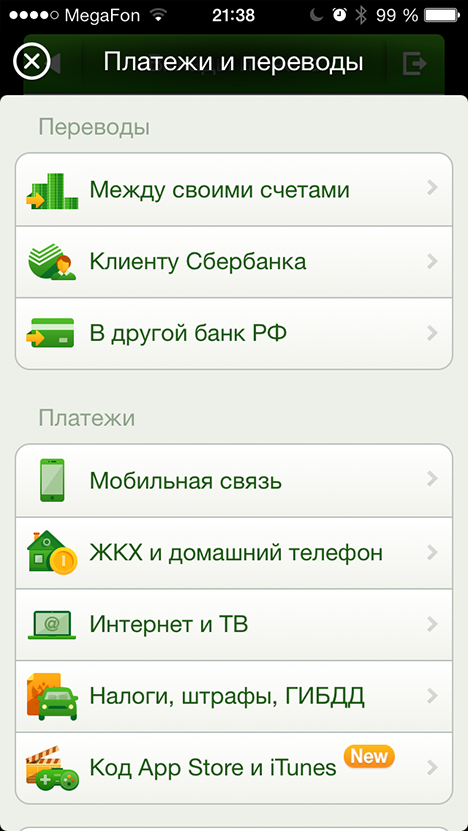

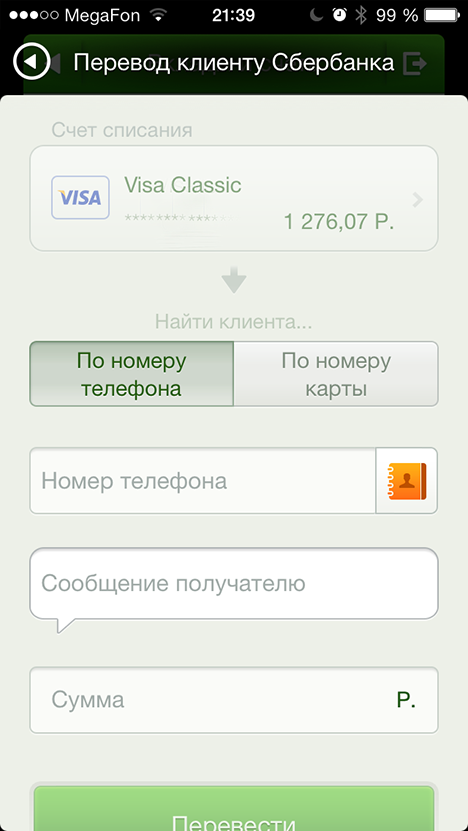

«Платежи и переводы» содержит, как легко догадаться по названию, функции перевода между своими счетами, клиентам Сбербанка и в другой банк РФ, там же размещены всевозможные варианты платежей и наборы шаблонов. Также на этой странице можно посмотреть историю операций, выполненных через мобильный банк и . Есть функция поиска среди всех доступных получателей платежей, это удобно. В отличие от , все платежи работают нормально, и не составляет никаких проблем перевести деньги на другую карту Сбербанка без всяких шаблонов. А вот перевести деньги в другой банк можно только по полным реквизитам счета.

Карта точек обслуживания идентична функции «Сбербанк на карте», доступной без аутентификации.

«Котировки» содержат курсы покупки и продажи долларов США и евро и цены на драгоценные металлы. Тут же можно купить или продать валюту с зачислением на один из ваших счетов или карт, а также купить или продать металлы (для чего также требуется договор УДБО).

Безопасность

После установки и регистрации приложения на устройстве вход производится по пятизначному . Никакого подтверждения выполняемых операций не требуется, даже если номер в смартфоне отличается от привязанной к клиенту. Более того, операции в приложения можно выполнять и без знания Например, оплату мобильного телефона (номер, на который выполняется оплата, менять нельзя). Это может позволить злоумышленнику, заполучившему чужой смартфон, «слить» деньги на счет мобильного телефона, а оттуда вывести их, к примеру, через . Но стоит учесть, что те же самые возможности (и даже более обширные) обеспечивает Сбербанка. Поэтому не советуем игнорировать встроенные возможности блокировки вашего смартфона.

Интерфейс приложения

Приложение работает не слишком быстро. Особенно нетороплив процесс входа в систему, в зависимости от качества связи с сетью он может занять три, пять и более минут. Интерфейс приложений для iPhone, iPad и отличается очень существенно, значительно удобнее и более продумана.

Для оценки интерфейса приложения мы пригласили компанию InfoShell, специализирующуюся на разработке мобильных приложений. Свое заключение представил компании Сергей Трофимов.

Заключение эксперта

С последними обновлениями приложение «Сбербанк Онлайн» для iPhone и iPad стало выглядеть в разы приятнее. Удобная система навигации между разделами и краткая выжимка данных в основном информационном окне дает пользователю полную картину состояния своих счетов и карт. Вся информация легкодоступна и понятна.

Однако этого нельзя сказать о приложении под операционную систему Android. Есть большие проблемы с быстродействием всего приложения. Когда пользователь сталкивается с такими задержками в работе, ему хочется поскорее выйти и удалить приложение.

приложения работает и на планшетах, но она явно не адаптирована под устройства этого типа. В отличие от , на планшетах под Android приложение просто растянуто на весь экран.

В приложении имеется несколько недоработок по логике взаимодействия с пользователем. В частности, пользователю не запрещается выбрать для блокировки уже заблокированную карту, а также перевести туда свои средства. В полях для ввода цифровых значений открывается штатная клавиатура, хотя справа для этого выделен специальный терминал. В версии для iPad в разделе перевода средств со своего счета на счет другого пользователя можно не вводить данные в некоторые поля, обязательные для заполнения. При этом не всегда появляются предупредительные сообщения. В целом от использования данного продукта остаются положительные впечатления.

Плюсы и минусы

К сожалению, приложение лишено многих функций, определяющих безопасность финансов клиента, — нет возможности установки расходных лимитов, не требуется вводить дополнительный код подтверждения для проведения операций, некоторые платежные функции доступны без ввода .

Версии приложения для iOS и Android отличаются как небо и земля. Пользователь iOS получает выверенный интерфейс и богатую функциональность, в то время как обладатели страдают от неряшливого дизайна и отсутствия некоторых важных возможностей. Но и там, и там еще имеется несколько заметных недоработок, вроде неинформативных сообщений об ошибке.

По совокупности критериев «Сбербанк Онлайн» выглядит крепким середнячком. Это вполне работоспособное, надежное и достаточно удобное приложение, лишенное многих полезных функций. Определенно банку стоит обновить версию приложения для Android, приведя разные версии к единому виду.

Михаил ДЬЯКОВ, Banki.ru

*Сервис/сервисы, принадлежащие Meta, признанной в РФ экстремистской организацией, деятельность которой запрещена на территории РФ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

У меня много банковских карт, это плохо?

Недавно я захотел открыть дебетовую карту одного модного банка, чтобы потестить. Но мне отказали! Я поискал возможные причины в интернете, и единственное подходящее, что я нашел, — это то, что у меня уже много других карт разных банков. Хотя кредитная история у меня отличная — 956 на «Эквифаксе».

Карты у меня накопились за много лет с прошлых зарплатных проектов. Некоторые я заводил ради специальных услуг, но сейчас перестал ими пользоваться. Закрывать карты я не стал: пусть висят, все равно не плачу за них.

Расскажите, как банки относятся к большому количеству карт и банковских услуг у клиентов?

Глеб, вряд ли именно большое количество дебетовых карт сыграло роль в отказе.

финансовый консультант Тинькофф-банка

Вы узнаете

Почему появляется много карт

Сейчас без банковской карты сложно представить повседневную жизнь. Пластик — это удобное средство платежей и инструмент, помогающий экономить и зарабатывать на покупках. Вот основные причины, по которым появляется много карт.

Работа. Обычно при трудоустройстве в новую компанию работодатель оформляет сотруднику карту, на которую будет переводить заработную плату. С каким банком у компании оформлен зарплатный проект, на пластик того финучреждения и станут перечислять зарплату. Вот и у вас по этой причине тоже накопились карты разных банков.

Тарифы. У каждого банка есть особенности в тарифах обслуживания клиентов. Поэтому для разных целей иногда полезно оформить карты разных финучреждений. Например, при частых переводах по реквизитам в компанию выгодно работать с банком, который не берет комиссию за переводы по реквизитам в сторонние банки. Обычно комиссия по такой операции 1% или минимум 50 ₽, а у Тинькофф, например, перевод по реквизитам юридическому или физическому лицу бесплатный.

Крупные покупки и бонусы. Когда предстоят крупные покупки, иногда выгоднее получить карту банка, предлагающего повышенный кэшбэк за траты в той категории, в которой планируется покупка. Так вы сможете получить дополнительную скидку. Другие банки предлагают оплачивать их картой услуги ЖКХ без комиссии, а третьи начисляют за повседневные покупки бонусные мили, которые вы обменяете на авиабилет.

По какой причине могут отказать в дебетовой карте

В официальных документах дебетовые карты называют расчетными. О наличии их у вас знает только банк, который их выпустил. Информацию об этих картах могут запрашивать, только если у вас есть нарушения или подозрительные операции по счету. Этим может заинтересоваться налоговая, правоохранительные органы или ФССП , но никак не другой банк.

Информация о наличии дебетовой карты отображается в бюро кредитных историй, только если по этой карте возник овердрафт или если он специально подключен. Мы недавно как раз разбирались в разных овердрафтах.

Дебетовая карта может повлиять на кредитную историю только в случае овердрафта

Это значит, что в дебетовой карте вам отказали по другой причине. КИ, или кредитная история, — это не главный фактор для одобрения банковского продукта. Даже наоборот, при выдаче расчетной карты банки не проверяют КИ, иначе клиенты с текущими или погашенными просрочками получали бы отказы в такой карте.

Обычно в договоре на выдачу дебетовой карты банки берут согласие на проверку кредитной истории клиента, но это не значит, что ее будут проверять при оформлении расчетной карты. Это делают в будущем, когда клиент оформил карту и активно ей пользуется, чтобы сформировать для него кредитное предложение. У вас хороший кредитный рейтинг, значит, причина точно не в этом. Вот что еще могло стать основанием для отказа.

Скоринг. Автоматизированная система проверки данных потенциального клиента выявила негативные факторы и выдала отказ на вашу заявку.

Служба безопасности. При более детальной проверке, чем скоринг, специалисты отдела безопасности обнаружили какую-либо информацию, которая не подходит под заданные банком критерии. Возможно, сама по себе эта информация вас никак не порочит, но по правилам банка она означает отказ.

Недостоверные данные. Вы сообщили неактуальную информацию или где-то опечатались. Часто для отказа достаточно только этого.

Банкротство. Есть и такие банки, которые отказывают в дебетовой карте клиентам, прошедшим процедуру банкротства.

Уже есть активная карта или счет в банке, куда обратились. Некоторые банки не выдают несколько карт в рамках одной акции или тарифа. Например, так бывает, когда клиент оформил карту по тарифу с бесплатным обслуживанием и не пользовался ей или вовсе не забрал в банке. Потом банк заново запустил акцию по бесплатному обслуживанию карты, клиент подал по ней заявку на новую и получил отказ.

- Елена подала заявку на дебетовую карту Tinkoff Black. Пришел отказ: выяснилось, что у Елены был старый счет, из-за него и не одобрили. Она закрыла тот счет и через пару месяцев опять подала заявку на карту с бесплатным обслуживанием по акции — все дали.

Это далеко не весь список причин, которые могут повлечь за собой отказ в получении дебетовой карты.

Вы могли оказаться в межбанковском черном списке подозрительных клиентов. 29 июня 2017 года на сайте Banki.ru опубликовали новость об этом. Теперь у банков есть единый реестр клиентов, которым в разное время было отказано в обслуживании по 115-ФЗ. Полный перечень операций, приводящих к блокировке, Центробанк указал в приложении к Положению от 2 марта 2012 года № 375-П.

Если вы в него попали — это плохо. Информация в этот список заносится, если у банка были причины отказать клиенту в получении банковского продукта или же если с клиентом возникли проблемы в процессе обслуживания. Чтобы выйти из такого списка, выясните, из-за какой операции банк внес вас туда, а потом обоснуйте документами, по каким причинам делали этот перевод.

Вы можете попробовать обратиться в банк и спросить, в чем причина отказа. Возможно, сотрудник банка и подскажет. Но мы не рекомендуем искать ответ на этот вопрос в интернете, поскольку точного ответа вы не получите.

Сколько банковских карт можно открыть на одного человека

Законодательных ограничений на возможное количество банковских карт нет, но у каждого банка могут быть свои особенности. Еще есть разница, какую карту клиент хочет оформить: кредитную или дебетовую. Вот какие могут быть нюансы.

Сколько можно иметь кредитных карт. По кредитным картам банки предоставляют клиенту свои деньги — кредитный лимит. Человек может оформить любое количество карт, большинство финучреждений практикуют выдачу одному клиенту нескольких, но по разным тарифам. Главное, чтобы доход позволял клиенту обслуживать все карты.

Большое количество кредитных карт создает высокую нагрузку — обычно ежемесячный платеж по ним 5—8% от суммы задолженности. Другие банки с опаской относятся к клиенту, который обратился за кредитом и имеет большое количество кредитных карт.

Сколько можно иметь дебетовых карт. Расчетные карты используются для оплаты собственными деньгами клиента, а потому такой пластик получить проще.

У кредитных организаций могут быть внутренние ограничения на дебетовые карты. Например, по одному тарифу выпустят только одну карту на одного клиента. Это касается карт с бонусами или бесплатным обслуживанием.

Может ли банк отказать в выдаче карты, если у клиента их много. Узнать о наличии дебетовых карт в других банках финучреждение никак не может. Исключение только одно — если по расчетной карте банк предоставил овердрафт. Тогда информация о лимите появится в кредитной истории заемщика.

Что надо знать владельцу нескольких банковских карт

Учитывайте следующие особенности разных типов карт.

Кредитные карты. Вот о каких особенностях следует помнить:

- Даже если ими не пользоваться, при обращении за займом кредитные карты считаются в нагрузку: большинство кредиторов полагают, что ваш ежемесячный платеж как будто равен 5—10% от лимита карты. Хотя в реальности вы ничего и не платите по кредитке.

- Кредитная карта больше подходит для оплаты: снимать наличные или переводить деньги со счета невыгодно. Большинство банков повышают ставку по таким операциям, а еще по ним не будет грейс-периода.

- Использованный лимит нужно полностью возвращать в течение льготного периода, чтобы не платить проценты.

- Ставка по картам обычно выше, чем по кредиту наличными.

- При выдаче карты многие банки сразу подключают страховку, отказаться от нее можно еще при получении — достаточно отменить услуги в заявлении или сразу после выдачи карты.

- Не все банки рефинансируют кредитные карты. Если вы планируете снизить нагрузку на бюджет и рефинансировать кредитки, уточняйте, примет ли их новый кредитор.

Дебетовые карты. Основные особенности дебетовых карт, о которых важно помнить:

- Тарифы. Например, условия для бесплатного обслуживания. Обычно требуется минимальный лимит по оборотам по карте или поддержание неснижаемого остатка — не менее 5000—30 000 ₽. Смс-информирование обычно платное со второго или третьего месяца.

- Наличие овердрафта — технического или разрешенного, когда банк предоставляет деньги в долг, если собственных денег на карте клиента не хватает для операции. Если воспользуетесь такой опцией и не заплатите вовремя — появится просрочка, которая испортит вам кредитную историю.

Чем опасно большое количество карт

Если по дебетовым картам нет никаких платных услуг, например платы за обслуживание, то опасности в большом количестве карт нет. Важно не допускать появления по карте технического овердрафта, из-за которого образуется долг перед банком. На сумму такого долга банк вправе начислить штрафы или пени согласно условиям обслуживания счета. Информацию о задолженности банк может разместить в кредитной истории клиента.

С кредитной картой все проще: не допускайте просрочек по платежам. Иначе испортится кредитная история, что в будущем помешает оформить, например, ипотеку. Закрывайте долг в льготный период, чтобы не платить банку проценты, и помните, что на карте не собственные деньги, а банка.

Сколько банковских карт оптимально иметь

Оптимально иметь столько карт, чтобы при их использовании вы получали максимальную выгоду. Как вариант, одну кредитную карту на случай незапланированных расходов и две-три дебетовых для разных типов операций: оплаты повседневных покупок, переводов по реквизитам на счет компании, снятия наличных.

Например, хорошо зарабатывать на кредитке за счет бонусов или скидок на покупки, если не платить проценты за лимит.

Также оптимально иметь такое количество карт, при котором вы не будете нарушать условия использования: забывать про обязательные платежи, сопровождающие карту. Например, ежемесячное обслуживание, смс-уведомления или минимальный ежемесячный платеж, если вы не можете внести полную сумму задолженности.

При обращении за новым кредитом из-за большого количества кредитных карт банк может отклонить заявку.

- Вам понадобились деньги на ремонт или вы решили оформить ипотеку. Лучше перед обращением проконсультироваться с ипотечным менеджером банка, куда собрались обратиться, и уточнить, как банк относится к наличию кредитных карт. Возможно, вам подскажут, что лучше закрыть несколько счетов или взять такое обязательство в анкете. Тогда банк одобрит кредит и потребует к сделке принести справки о закрытии карт.

Счет кредитной карты закрывается не сразу — обычно до 45 дней из-за особенностей работы платежных сервисов. Так работают «Виза» или «Мастеркард». Это на тот случай, если решите закрыть карты перед обращением за ипотекой.

Плюсы и минусы оформления нескольких карт

Поскольку расчетная и кредитная карты принципиальное различаются, я отдельно опишу преимущества и недостатки каждой.

Кредитные карты. Когда нет собственных денег, кредитная карта выручает. Вот какие плюсы есть у такого пластика:

- Деньгами банка можно пользоваться постоянно: оплатили задолженность по карте полностью — и лимит опять доступен.

- Деньгами можно пользоваться бесплатно при соблюдении условий. Главное — вернуть долг до окончания льготного периода.

- Бонусы или кэшбэк за покупки.

- Некоторые банки при наличии кредитного продукта, обычно карты, выдадут дебетовую с улучшенными условиями: повысят ставку по накопительному счету или процент кэшбэка.

Самые важные минусы кредитной карты:

- Психологическая зависимость: со временем клиент забывает, что деньги на карте принадлежат банку, и воспринимает сумму лимитов на картах как собственные деньги. Чем больше кредитных карт у клиента, тем выше риск, что он будет пользоваться ими постоянно. В этом главный недостаток кредитных карт. Они вызывают привыкание и сложности с отказом от их использования.

- Более высокие проценты в сравнении с потребительским кредитом: средняя ставка обычно 20—36% , а по займам — 10—15% .

- За снятие наличных или переводы обычно повышенные проценты, а картой выгодно оплачивать покупки.

- Кредитные карты создают дополнительную кредитную нагрузку и могут стать причиной отказа в новом займе или снижения максимального лимита.

Дебетовые карты. Вот главные плюсы нескольких дебетовых карт:

- Бонусы по разным типам операций: у банков повышенный кэшбэк в разных категориях, поэтому при оплате можно использовать карты нескольких кредиторов и получать бонусы по любым операциям. Например, картой Tinkoff ALL Airlines оплачивать поездки и копить бонусы, а картой «Ренессанс-кредит» — повседневные покупки в супермаркетах, чтобы получать 1,5% кэшбэка за них.

Кроме бонусов, за хранение собственных денег банки платят проценты на остаток на счете — его начисляют ежемесячно. - Дополнительные скидки на товары или услуги, которые предоставляют партнеры банка.

- Обход ограничений на снятие наличных в сутки. У многих банков ограничен лимит, например до 50 000 или 100 000 ₽ в сутки. Когда карт несколько, такая проблема решаема: можно снимать с каждой из них и тем увеличивать доступную сумму.

Минусы дебетовых карт, когда их несколько:

- Риск технического овердрафта — задолженности, способной испортить кредитную историю.

- Если для бесплатного обслуживания нужно выполнять условия, например сохранять минимальный баланс на счете, то придется следить за этим в случае с каждой такой картой, иначе они станут платными.

Чтобы дебетовые карты приносили только пользу, лучше сразу оформлять пластик с вечным бесплатным обслуживанием. Большинство банков проводят такие акции. В этот период дебетовая карта с бонусами выдается без стандартных условий — например, без ежемесячной комиссии за обслуживание.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

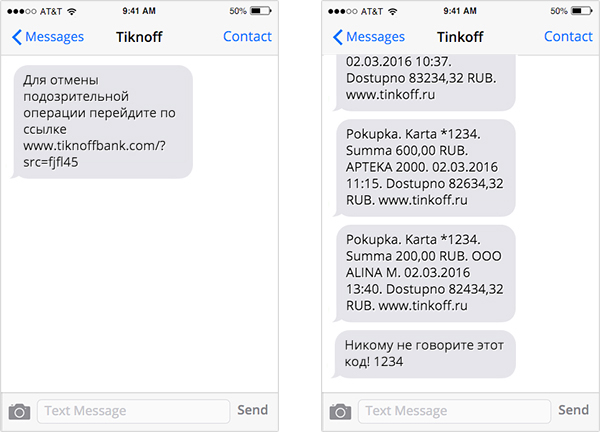

9 признаков, что вам звонит мошенник

Даже если мошенник знает номер и срок действия карты, украсть с нее деньги непросто.

Большинство карт защищены 3-D Secure — системой, которая требует подтвердить крупные операции кодом из смс. Чтобы узнать заветный код, злоумышленники используют разные формы фишинга: рассылают письма, спамят в соцсетях, подделывают сайты банков и звонят от их имени по телефону.

Представьте: вечер субботы, чай по чашкам, в ноутбуке потрескивает сериал. Вдруг звонок: «Здравствуйте, это по поводу вашей карты». Если диалог идет по одному из сценариев ниже, завершайте разговор и докладывайте в банк.

Самозащита от мошенников

Рассказываем о приемах, которые помогут не потерять деньги

Начать учиться

Звонок поступает со скрытого номера

Слева — мошенник, справа — банк

Из банка всегда звонят с официальных номеров, указанных на сайте. Он может быть федеральным, может быть мобильным, но он не будет скрытым.

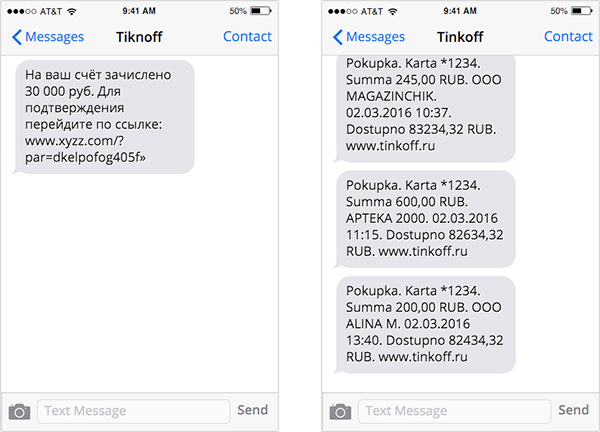

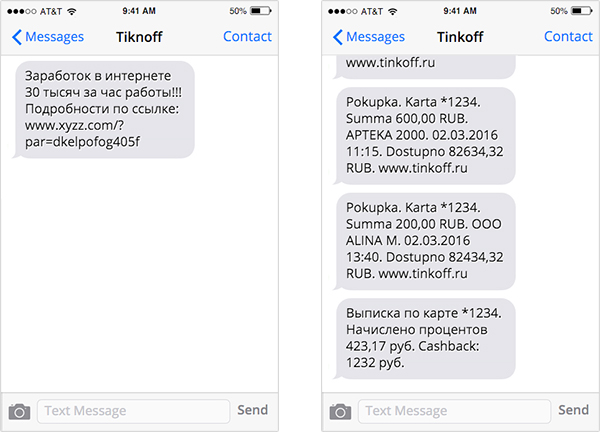

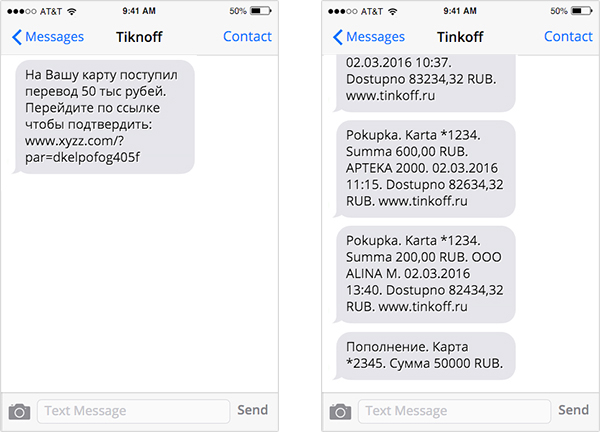

Смс якобы от банка приходит в новую переписку

Слева — мошенник, справа — банк

Смс из банка тоже приходят с одного-двух номеров, которые вам уже знакомы. В любом случае не спешите переходить по ссылкам в сообщении.

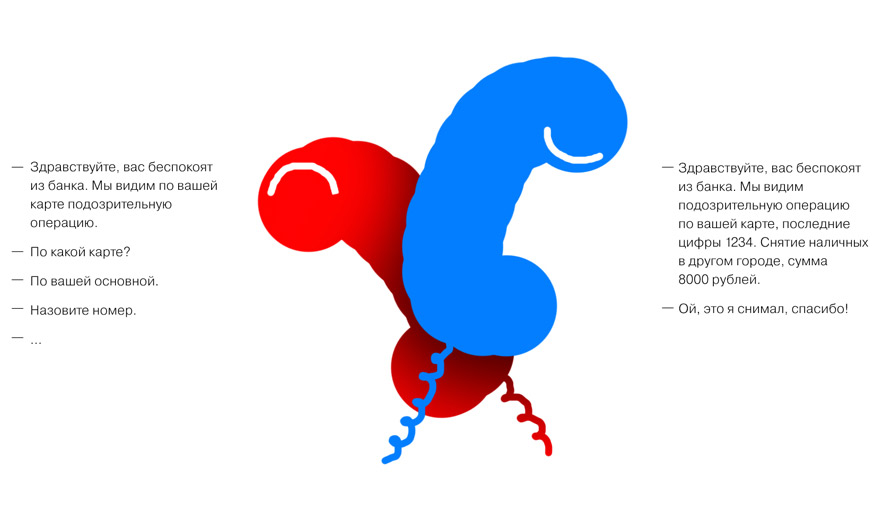

Собеседник не может ответить на простые вопросы

Мошенник

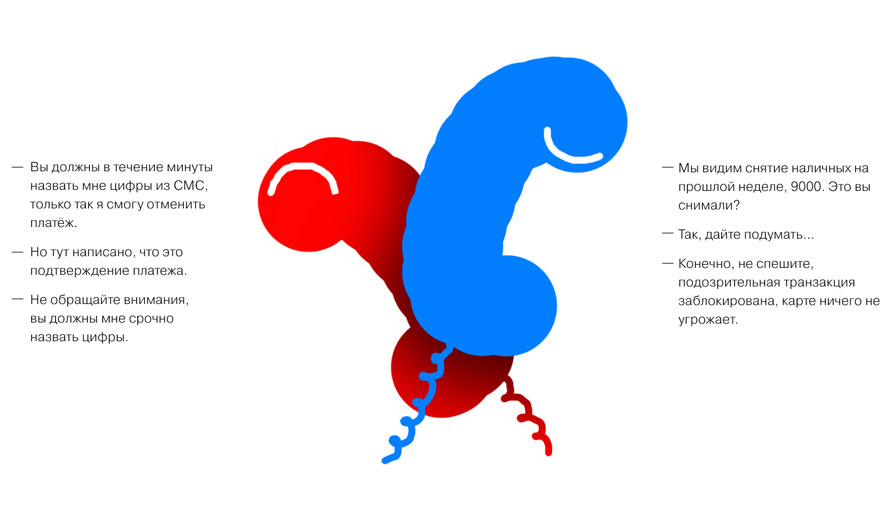

- — Здравствуйте, вас беспокоят из банка. Мы видим по вашей карте подозрительную операцию.

- — По какой карте?

- — По вашей основной

- — Назовите номер

- —…

Банк

- — Здравствуйте, вас беспокоят из банка. Мы видим подозрительную операцию по вашей карте, последние цифры 1234. Снятие наличных в другом городе, сумма 8000 рублей.

- — Ой, это я снимал, спасибо!

Оператор колцентра видит на экране всё, что банк о вас знает. Если собеседник не готов ответить на простой вопрос, например назвать остаток по карте, это мошенник.

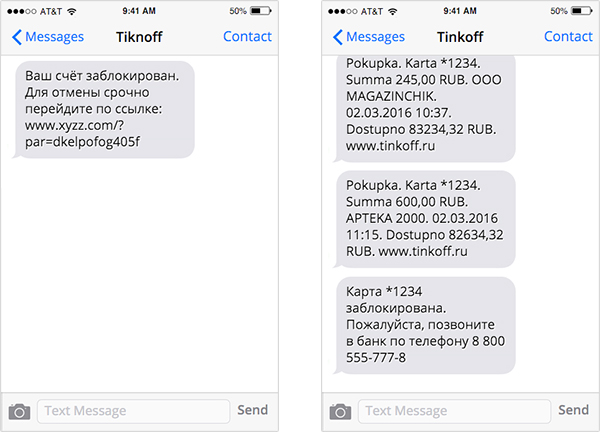

Тревожная тема сообщения или звонка

Слева — мошенник, справа — банк

Чтобы напугать жертву и заставить скорее совершить нужное действие, мошенники придумывают пугающие сценарии. Говорят, что банк заблокировал счет, начислил штраф за кредит или что проведена подозрительная операция.

В такой ситуации не спешите, две минуты ничего не решат. Позвоните в банк и уточните. Звоните только по телефону, указанному на сайте или на карте.

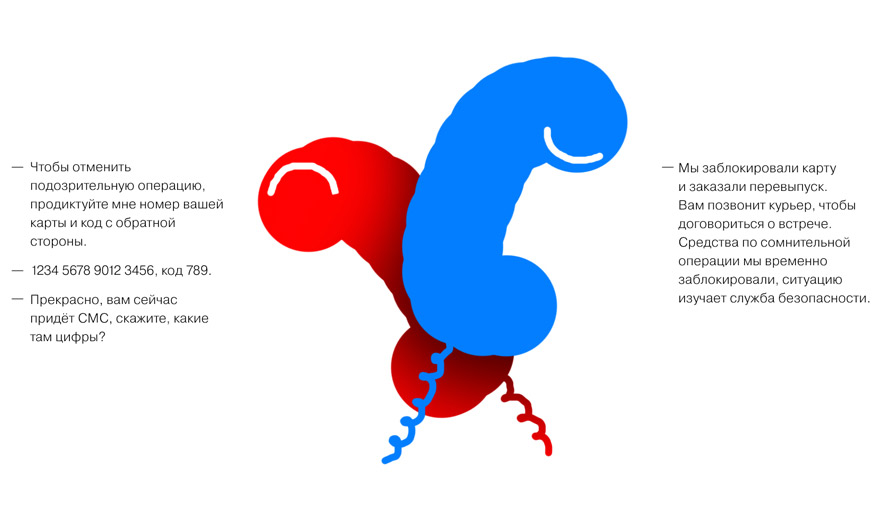

Собеседник спрашивает данные карты или смс-код

Мошенник

- — Чтобы отменить подозрительную операцию, продиктуйте мне номер вашей карты и код с обратной стороны.

- — 1234 5678 9012 3456, код 789.

- — Прекрасно, вам сейчас придет СМС, скажите, какие там цифры?

Банк

- — Мы заблокировали карту и заказали перевыпуск. Вам позвонит курьер, чтобы договориться о встрече. Средства по подозрительной операции мы временно заблокировали, ситуацию изучает служба безопасности.

Смс-код — всё равно что пароль. Сотрудники банка никогда его не спросят, а номер карты они и так знают.

Совет

Если вам позвонили якобы из банка и вы хотите убедиться в надежности собеседника, спросите его имя. После этого перезвоните по официальному номеру банка — тому, который указан на карте и на сайте, — и попросите переключить на человека, который вам звонил.

Вам обещают выгоду без усилий

Слева — мошенник, справа — банк

Чтобы завлечь жертву, мошенники обещают солидный доход быстро и без усилий: суперприбыльную работу, беспроигрышные конкурсы, курсы, которые сделают всех богатыми. Но бесплатного сыра не бывает даже в мышеловке: денег вы не получите, только потеряете. Например, мошенники возьмут предоплату за обучение и пропадут. Или посулят приз и выманят у вас данные карты якобы для перевода выигрыша.

Собеседник торопит вас или пытается переубедить

Сотрудник банка никогда не будет настаивать или спешить. Он же на работе.

Ошибки в сообщении

Слева — мошенник, справа — банк

У банка есть бдительные редакторы, а вот мошенники пишут с ошибками. Не дайте неграмотному преступнику вас обмануть.

Имя отправителя написано неправильно

Слева — мошенник, справа — банк

Мошенники регистрируют адреса, похожие на названия банков. Тут работает свойство мозга, котроый считвыает сымсл солв джае елси бувкы в них пепреутаны. Когда приходит такое смс, вас должно насторожить еще и то, что сообщение оказалось в новой переписке.

Выводы

- Если не уверены в собеседнике, попросите его назвать номер карты или остаток на счете.

- Не паникуйте, если вам пишут о блокировке счета. Позвоните в банк по номеру на сайте или на карте.

- Не ведитесь на обещания легких денег или выгоды без усилий.

- Если собеседник торопит вас или спрашивает смс-код, вы говорите с мошенником.

- Внимательно читайте сообщения из банка. Мошенники используют имена отправителей, похожие на названия банков, и допускают ошибки в тексте.

Все так. Только вот смысл звонить в банк.

Я вот позвонил в ВТБ. Рассказал оператору о том, что от имени банка звонят нехорошие люди, думал спросят номер телефона с котоого идет обзвон, подключат сотрудника ИБ. куда там, меня выслушали и. стали читать лекцию о том что не надо разговаривать с подозрительными личностями, не надо сообщать смс коды и т.д. и т.п. Задали дежурный вопрос «могу ли я вам еще чем нибудь помочь» . как буд-то они мне помогали.

В общем абсолютная формальность.

Банку все равно кто вам звонит от его имени.

Alex, у меня было прикольней- пришла СМС — ваша карта заблокирована, и там два номера телефона: отправителя и какого колл центра. Делаю скрин изображения экрана и отправляю заявление о мошенничестве на центральный сайт МВД. Думал, искать все равно никого не будут, хоть номера заблокируют. Не угадал. Через 4 мес получил письмо на двух листах, о том, что в отношении меня отказано в возбуждении уголовного дела. Занавес.

Андрей, да

полнейшее безразличие

Андрей, не в отношении вас, а по поводу заявления. Им необходимо отреагировать в любом случае, и самый простой это отписка такого плана, где недостаточно улик И так далее и в возбуждения дела отказано.

Alex, пока банки не несут ответственности за потерю клиентами денег, так и будет. Если бы было понимание, что банк обязан все возместить даже, если клиент сам выболтал важную информацию, мошенников бы на раз-два прижучили.

Alex, для кого русским по белому на конверте с картой написано, что реквизиты светить плохо? Ведь банк тебя «пердупердил». Эх, Россия, вот как всегда, сначала сломают новую вещь, а потом инструкцию читать начинают. Чисто технически у них софт всё отслеживает: куда, кому, от кого, сколько и когда «цифорок» переместилось. А ведут они себя так потом, что таких звонящих с твоей проблемой пол страны, если не больше, и так каждый день. Читать и писать умеем. А почему не читаем, мануалы для кого пишут? И вообще надо понимать что банк живёт на разницу в курсах валют, купил за 1р, продал за 2р. Нихрена при этом ни производя, кроме углекислого газа и навоза, и на проценты с кредитов. Паразитизм в чистом виде.

Alex, именно так

сегодня мне сбербанк в точности как вам и ответил

у меня была ситуация, что звонили с номеров банка (не скрытых). сотрудник банка потом подтвердил мне, что номер, с которого звонил мошенник, реально используется банком для автоматических оповещений. То есть, когда звонит автомат, а не человек. Но номер банка. Так же смс мне приходили именно в то окно, в которое приходили смс от банка. Это были смс для подтверждения входа в личный кабинет с кодом. Но мошенник использовал смс для подтверждения того, что он из банка. ты видишь, что смс пришло реально от банка и веришь мошеннику. так же они не просили назвать код из смс. я даже спросила специально, что мне делать с кодом? они ответили — ничего. это информация только для вас. Их схема была рассчитана на то, что обманутый ими человек, поверит в то, что кто-то заполучил данные карточки и списывает с нее деньги. Чтоб их остановить — карту надо заблокировать. А для этого перевести все деньги с нее на другую «новую» карту, которую вам якобы привезет курьер.))) Так что будьте внимательны. Так теперь тоже могут делать!

Владислава, это говорит о том, что сотрудники или бывшие сотрудники банков сами являются мошенниками.

Людмила, нет, это говорит лишь о том, что инфа в статье немного подустарела (обратите внимание на дату публикации) и сейчас можно любой официальный номер подменить с помощью айпи-телефонии.

И, кстати, сначала мне звонили с номера сбербанка, а потом, когда поняли, что у меня карточка в тинькофф банке — перезвонили с номера тинькофф банка! (Именно сотрудник Тинькофф банка мне это и сказал, когда я написала о факте мошенничества с этих номеров).

Владислава, так уже женщину в Москве надул и, перевела все миллионы мошенникам, потом они ей сказали купить смартфон отдельный для работы с ними якобы с банком для,, спасения,, её денег, потом как то намутили что она пошла помимо взяла кредит в банке на несколько миллионов под залог квартиры, перевела и эти деньги, и они потом пропали, сейчас её щимят коллекторы и деньги ку ку

Владислава, толковый хакер хоть куда залезет, хоть в банк, хоть в Пентагон.

Владислава, всё точно описано, и прокол был в том, что мошенник начал мне говорить ,что блокированная карта якобы активирована, незнаком ли мне номер на который перевели приложение Тинькофф, потом удалил ли приложение,что висят два устройства Ios, и одно Android говорю так блокируйте приложение, не можно, надо в Ватсапп зайти, я сказал сейчас сам позвоню в банк, вырубил телефон и через десять минут позвонил, карта заблокирована.

«Тут работает свойство мозга, котроый считвыает сымсл солв джае елси бувкы в них пепреутаны.» прикольно

Nick, А Вы не знали?

ГАЛИНА, ну раз человек написал, то очевидно, что не знал

Мне три года назад пришло СМС с мобильного телефона что с моей карты снята определенная сумма и просьба позвонить по федеральному номеру 8 800. Звоню проигрывается приветствие ( это было газпромбанк) дальше отвечает якобы сотрудник банка, после не длительного разговора я понял что это мошенники. Отправил сообщение с телефонами в службу безопасности банка и получил простой ответ данные телефоны ни какого отношения к банку не имеют. Отправил информацию на сайт мэра Москвы и получил ответ что сообщение переправлено в МВД дальше участковому по месту прописки. Он позвонил предложил прийти написать заявление я сказал что нахожусь в загородном доме тогда он выяснил район и переправил по адресу загородного дома и так год они друг другу пересылали, а мошенники их не интересовали. Через два года участковый позвонил и попросил написать заявление о прекращение дела( такикактввсе таки обращение было наиконтроле в прокуратуре, которых то же не интересовало какие произведены действия по выявлению мошенников, ведь на кого то эти телефоны зарегистрированы) пришлось написать это заявление. Вывод обращаться в полицию бесполезно.,

Николай, а что случилось бы, если бы не написали? Нет, написать-то заявление надо было, но с жалобой на преступное бездействие участкового.

Лайфхак:

Когда вы сомневаетесь или хотите проверить «сотрудника банка» используйте фразы:

— Слышь ты пи..р

-Иди на х..й

— С..ка еще раз позвонишь я тебя в жо.

В общем после 5-30 секунд у мошенников начинает «бомбить» и они пытаются вас оскорблять, а вот сотрудник банка, НИКОГДА вас за попытается оскорблять как бы вы себя не вели, т.к. знает что звонки записываются.

Возможно это новый вид мошенничества. Звонят с неизвестного номера, говорят, что видели ваш товар на Авито/Юле/идр. Представляются какой-нибудь перекупочной компанией, сегодня грузчик/курьер приедет и заберет товар, но перед этим они оплачивают и делают это только по безналу. Называют 3 банка, которые не Сбербанк и не Тинькофф (в нашем случае были ВТБ, Альфа и Открытие), спрашивают, нет ли у нас карт этого банка, затем начинают спрашивать номер карты, владельца и номер телефона владельца. На последнем пункте я бросил трубку.

Konstantin, Да, это правда. Я дала объявление на Авито, о продаже детского спортивного комплекса. Мне сразу позвонил мужчина с восточным акцентом и сказал, что его детям это нужно, а сам он не может приехать посмотреть, так как находиться в другом городе, но приедит такси и заберёт комплекс. Начал спрашивать у меня есть ли карта в Альфа банке, затем номер карты, фамилию, дату окончания карты, код и т.д. Я поняла, что мошенники. Сказала, что для перевода денег, много лишней информации спрашивает и поэтому когда приедите из командировке, созвонимся и купит сам, но он начал уговаривать меня, якобы детям это срочно нужно. Всё это мошенники. Почему ими не занимаются органы я не знаю.

Людмила, я в подобной ситуации спросил звонившего его адрес, он мне назвал, адрес дома по ул. Ленина, улица есть в каждом городе, вот только дома такого нет )

Развели как лохушку. Звонок с номера банка. Отвечают на вопросы по счетам и картам. Прислали выписку в виде смс на правильный номер. Как. В банке говорят, что я предоставила доступ к приложению. Не было такого! А вот убедив меня, что они из СБ, подключили робота. (Не говорите, не повторяйте нам коды и вопросы!) Робот задал пять десятков вопросов, в процессе много что «роботу» успела поведать. Дура дурой! Пожалуйста, не комментируйте. Пишу только с одной целью: новая фишка у мошенников — автомат с вами говорит!

У меня было такое:

(Я) — Назовите номер моей карты, о которой идёт речь

(ОН) — Первые четыре цифры 5536 (совпадает у большинства карт)

(Я) — А последние 4 какие?

(ОН) — .

Ознакомился. Хотя для себя ничего нового не узнал, но благодарю, что напомнили!

Уже сталкивался с мошенниками. После моих слов, что я сам перезвоню в банк, разговор обрывался.

На мой взгляд, это самый лучший способ защиты.

Мы сами должны помочь себе и банку, обезопасить НАШИ деньги. Будем бдительными!

Валерий, фраза сам позвоню, начинается какая то там паника, бык пык, рубишь телефон на выкл, потом спокойно выясняешь.

Новый развод — просят обналичить деньги по схеме «Я позвоню родственнику он вам на карту деньги переведет а вы мне наличку дайте, я сам не местный ограбили, ночую на вокзале «. Потом звонят другой жертве которой предлагают что то купить по объявлению предварительно. Человек переводит свои деньги вам, свой товар не получает и пишет заявление в полицию на вашу карту, а злоумышленник исчезает с вашей наличкой.

А если мошенникам удалось таки задурить голову человеку и получить коды из СМС. Если деньги ушли со счета. Есть ли шанс их вернуть? И что надо сделать в этой ситуации?

Замечательный лекбез, молодцы, очень поучительно и, казалось бы, говорите об очевидных вещах, но ведь люди ведутся и попадаются. Спасибо, прочла с удовольствием

Есть новый вид мошенничества. Просят установить на компьютере программу по которой можно работать на удалёнке. Затем просят открыть приложение банка и затем сами заходят в приложение и снимают деньги.

Людмила, тут жертва сама себе ставит вирус на комп.

Щипачи тоже в ногу со временем идут. С появлением безконтактной оплаты с карты можно снять прикосновением 1 т.р. Схема простая, берём самую маленькую онлайн кассу безпроводную, отключаем звук. Кассу в сумку и пошел. работает на расстоянии не более 10 сантиметров, скорость считывания доли секунды. Если увидели человека в толпе с сумкой или рюкзаком, который толкается и спецом пихает своей сумкой сумки у народа, то скорее всего это щипач. Даже если носить карту под одеждой есть риск. Вор просто спрячет кассу у себя во внутреннем кармане. Одно прикосновение в Вам и у него ваша 1000 р.

Кирилл, я, наслушавшись таких страшилок, купила защитные кармашки для карт. Работают, сигнал не проходит. Рекомендую. Однако терминал должен быть зарегистрирован на юрлицо или ип. Как мошенники этот вопрос решают?

Ekaterina, никак не решают, потому что описанная выше схема — всего лишь фантазия.

Учитывая, что нашли утечку данных клиента сбера, объемом в 60 миллионов записей, мошенники по 3 и 5 признаку будут знать достаточно.

номер можно подменить, мне звонили с номера банка указанного на сайте. правда банк был не тинькоф

Главные мошенники кто?банки,а остальные так пираньи мелкие

Отредактировано

Ещё способ есть, микрофинансовые организации. Они почти все предлагают кредит с без % периодом на короткие сроки, при просрочке большой процент. Но суть та же. Деньги на карту за 10 минут, или на Киви, на любой электронный кошелек. Нужен только паспорт, реже + СНИЛС и + ИНН. Вылазит окно где просят ввести все реквизиты карты. Благо если карта пустая, только оформил. Если на ней есть деньги и ты ввел цифры в окно, то считай что ты подарил свои бабки 🙂 Ещё способ, в поисковике в ленте новостей статья о том что государство возвращает часть налогов, фото депутатов и чиновников, за покупку определённых товаров, за прошлые годы. Чтоб узнать сумму выплат нужно ввести последние цифра с карты которой чаще всего платишь. Потом окно, в нём бегут цифорки, типа номера транзакций. Части из светился красным, и сумма выплат, эффект автомата в казино. Потом общая сумма от 50 до 250 т.р. для перевода вам средств нужно оформить всё онлайн с юристом, бот юрист пишет вам в чат. Его услуги платные. Просят ввести все данные карты, и пишут стоимость услуг. Если ввёл данные, считай остался без денег. Зная цифры с карты можно пополнить счёт Мегафона без смс кода. Лет 5 назад было так. И из свежего. Сайт Quantum Systems, буквально вчера посмотрел. Очередная пирамида типа МММ. Только в сети. Развод минимум на 250$. Безопасный сыр знамо где 🙂

По поводу номера не согласен, мне буквально в этом месяце звонили сотрудники банка Тинькофф с мобильного номера.

Алексей, есть пиратский софт, который подменяет номера телефонов. Можно сделать так что у жертвы высветился любой нужный тебе номер.

В почта-банке оформляя кредитную карту,кредит всегда спрашивают сотрудники: вам сейчас придёт смс, назовите код и далее по обстоятельствам -это при подаче заявки через офис банка.В этом случае это нормально? Я не помню ничего подобного при обращении в другие банки.Спасибо если разъясните.

Спасибо за полезную информацию.

Да было такое! Сразу перезваниваю и тишина а а а!

БОЛЬШОЕ СПАСИБО ЗА ИНФОРМАЦИЮ,БУДУ ЗНАТЬ!

Короче я дозвонился до поддержки, счёт не заблокирован, но лежит всё IT у них, и на мобильном приложении и на терминале биржевом. Буду требовать компенсации как минимум в размере месячной абонентской платы по обслуживанию брокерского счёта т.к. по договору обязаны обеспечивать доступ к терминалу, а доступа нет.

Точно так же звонили только что. После звонка зашёл на этот сайт в поисках кому я могу сообщить номер мошенников. Так вот выяснилось ,что никому. Он никому не нужен этот номер.

Понедельник, сижу пью чай, никого не трогаю.

Звонок, поднимаю трубку, а там автоответчик — как в банках.

(Была типа оставлена заявка, на кредит, подтвердите заявку нажав 1 или дождитесь ответа оператора если вы не подавали заявку, хренак и не прошла доля секунды ответил уже оператор. Про себя подумала, а как то не логично, может я подавала заявку. че тут сразу то отвечает оператор.

Вообщем, ответило оно мне.

— представилась банк назвала, имя моё и фамилия и отчество, вот только на дальнейшие мои поставленные вопросы, оно как то по ходу разговора, не могло ответить.

— ну я ей там такую историю ПРИДУМАЛА, что у меня во всех банках нашей страны по 4 карты, кредитных. Дебетовых. История у меня кредитная испорчена.

— а начала мне вопросы задавать сколько денег на картах оставалось, а какой лимит, на картах у меня есть.

— какие суммы на кредитных картах.

— есть ли у меня сейчас интернет и мобильный банк.

Я усложнить им решила, говорю ей, знаете у меня еще в сбере 2 карты на меня, но ими пользуется моя мать. и ей сразу надо было узнать, номер телефона моей мамы.

— у неё есть банк онлайн ? А номер вашей мамы предоставьте пожалуйста.

Вообщем, устала я от нее, она меня 16 минут мучала, я ей сказала что я не предоставлю ее номер телефона. 2 раза так повторила и меня просто тупо сбросили .

НУ РАЗВЕ ТАК ПОСТУПАЕТ СОТРУДНИК БАНКА . НЕ ПОКА НЕ ДОСВИДЯНИЯ . НЕ СПАСИБО . ДУМАЮ . ОХ НЕ ВОСПИТАНАЯ ТЫ НЕУЧ

Андрей, я попался на удочку мошенницы. Она когда-то завела номер на Теле2, зарегистрировала на него qiwi-кошелек, а потом сменила номер сотового. И под маркой перечисления мне денег за покупку с «купипродай» выманила 14000 руб. Захожу на портал qiwi — номер то с 2017 года мой, прошу код для восстановления пароля, получаю, вижу в кошельке свои деньги. Блокирую кошелек. Пишу заявление о мошенничестве в полицию. Инспектор снял показания, затем в дело вступил следователь. Но по еле уловимым мимикам лица, глаз, голоса понял, что они особо не горят заниматься этим. Хотя справку о возбуждении уголовного дела прислали. Просил следователя сделать запрос в qiwi о заморозке кошелька — с удивление выслушал об отсутствии необходимости в этом. Вот прошло полгода — дай умаю проверю этот кошелек (номер то сотового мой). И что вижу ? Qiwi позволил мошеннице снять все 14000 руб. и перевел их на номер другого кошелька.

Все! Аут! Дальнее общение с УМВД бессмысленно. Буду официально через прокуратуру просить извещение о том, что мошенник не найден, деньги вернуть невозможно. Т.к. в Сбербанке счет застрахован остается только получить страховку

У меня была очень странная ситуация.. позвонили якобы сотрудники банка, рассказали о попытке взять кредит, просили не называть никаких данных, ничего нужного для мошенников не спросили, даже потом сказали быть более бдительной, но потом, позвонив по настоящему номеру в банк оказалось, что это всё-таки мошенники.. Почему звонили? Что хотели? Непонятно.

Обязательный платеж по кредитной карте Сбербанка

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

Что такое «обязательный платеж»

Размер обязательного платежа по кредитной карте Сбербанка

Как узнать сумму

Как посчитать обязательный платеж по кредитке Сбербанка

Способы погашения кредитки

Комиссия за просрочку

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые — при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Один из самых оперативных вариантов получения интересующей владельца кредитки информации предполагает использование функционала Мобильного банка. Для этого необходимо отправить на короткий номер 900 СМС-сообщение, текст которого должен содержать слово «ДОЛГ».

В течение нескольких секунд на телефон клиента придет ответное СМС-сообщение, в котором указывается сумма задолженности по кредитке и дата совершения очередного обязательного платежа. Система работает в автоматическом режиме, надежно и очень быстро.

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

- скачивание программы по ссылке на официальном сайте финансового учреждения;

- установка приложения, которая выполняется автоматически при первом запуске;

- открытие раздела карты с последующим выбором нужной кредитки;

- в открывшемся окне указывается все необходимые данные по пластику, включая обязательный платеж и дату, не позднее которой он должен быть совершен.

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

- основной долг по кредитке – 60 тыс. руб.;

- величина процентной ставки – 23,9%;

- продолжительность отчетного периода – 30 дней;

- просрочки по выплатам и превышение кредитного лимита – отсутствуют.

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

- минимальный платеж по основному долгу: 4% от 60 тыс. руб. = 2 400 руб.;

- проценты за пользование заемными средствами банка: 60 тыс. руб.*23,9%/365 (количество дней в году) *30= 14 340 руб./365*30 = 1 178,63 руб.

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

- авторизация в сервисе дистанционного обслуживания;

- переход в раздел главного меню «Карты»;

- последовательный выбор опций «Операции» и «Пополнить» из контекстного меню, расположенного рядом с пополняемой кредитной картой;

- выбор источника денежных средств, в качестве которого используется зарплатный пластик, дебетовая карта или счет клиента Сбербанка;

- указание суммы погашения;

- подтверждение совершения финансовой операции введением одноразового пароля, полученного на телефон СМС-сообщением.

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

Еще один оперативный способ погашения долга по кредитке, доступный клиентам Сбербанка, предусматривает использование возможностей Мобильного банка. Для совершения обязательного платежа требуется отправить на номер 900 СМС-сообщение формата «Перевод 4321 1234 3500», в котором:

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.