Банки увеличили частоту отказов по кредитам после начала мобилизации

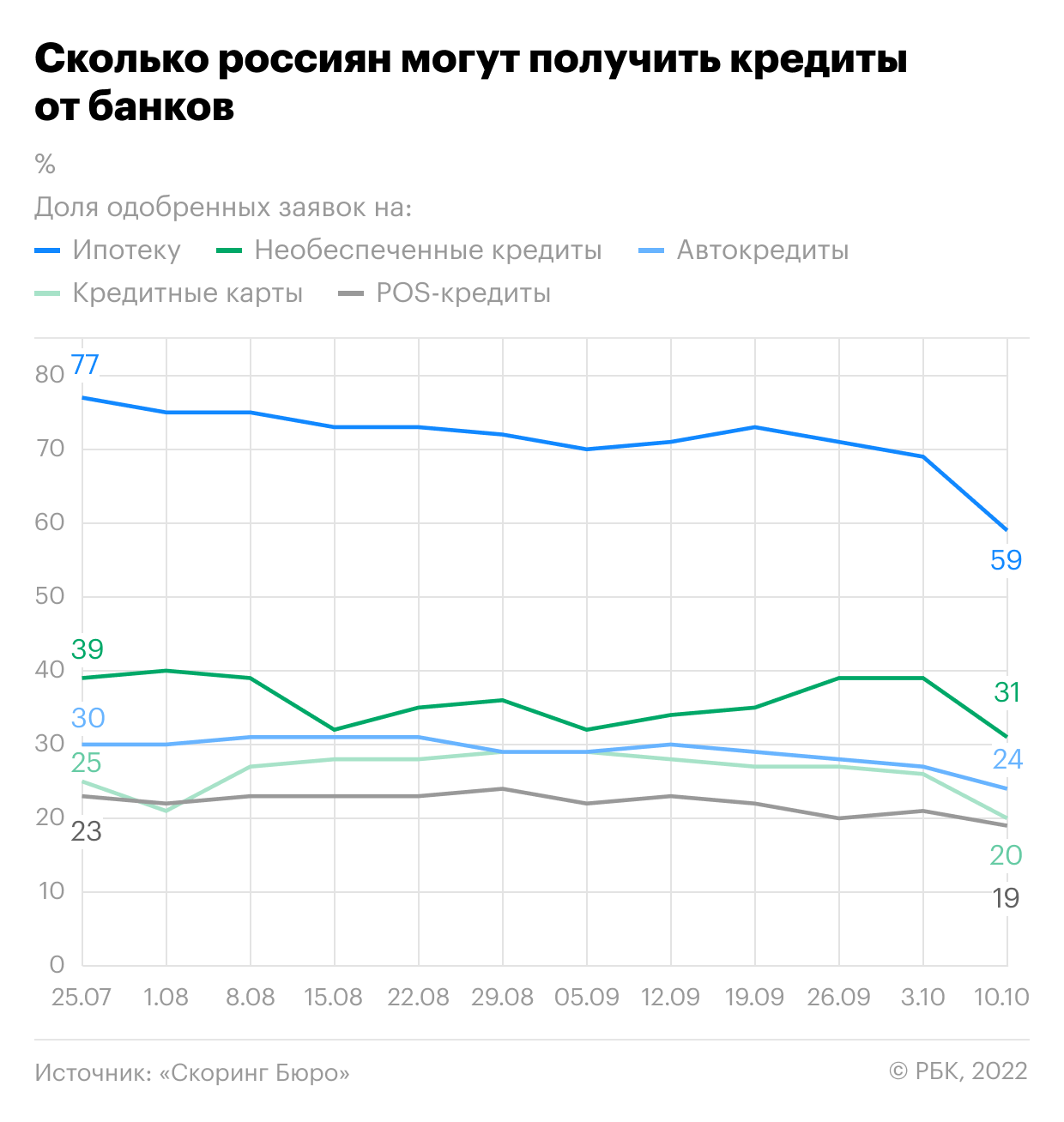

Российские банки стали менее охотно давать заемщикам в долг после 21 сентября, сообщили в «Скоринг Бюро». Уровень одобрения заявок снизился во всех сегментах кредитования, но сильнее всего — в ипотеке

Фото: Андрей Махонин / ТАСС

- в кредитах наличными доля удовлетворенных запросов от клиентов по сравнению с 19 сентября сократилась на 4 п.п., до 31%;

- в кредитных картах за тот же период — на 7 п.п., до 20%;

- в POS-кредитах — на 3 п.п., до 19%;

- в автокредитах — на 5 п.п., до 24%.

Еженедельные замеры AR «Скоринг Бюро» ведет с конца июля этого года, но у БКИ есть статистика среднемесячного значения этого показателя. Согласно ей, уровень одобрения заявок на ипотеку, необеспеченные ссуды и POS-кредиты на 10 октября оказался на минимуме с марта 2022 года. По автокредитам и кредитным картам были достигнуты исторически низкие уровни.

Еженедельные замеры approval rate пока не отражают полной картины, поскольку не все анкеты на получение кредитов могли быть обработаны кредиторами, говорит гендиректор «Скоринг Бюро» Олег Лагуткин. Тем не менее снижение по итогам октября будет, но, возможно, менее значимое. По словам Лагуткина, основной причиной снижения уровней одобрения стала «переоценка кредиторами ожидаемых рисков с учетом влияния всех внешних факторов».

21 сентября президент Владимир Путин объявил о начале частичной мобилизации в России для продолжения военной операции на Украине. Вскоре после этого началась дискуссия о необходимости введения кредитных каникул для мобилизованных, добровольцев и их близких родственников — поправки, дающие этим категориям заемщиков отсрочку по ссудам, были оперативно приняты Госдумой, закон вступил в силу 7 октября.

Почему банки стали жестче относиться к заемщикам

«В целом к динамике уровня AR может привести изменение портрета клиента (возраст, доход, образование, срок или сумма кредита, качество обслуживания кредитной истории). Также банки могут менять рисковую политику без изменения портрета клиентов из-за экономических параметров», — перечисляет заместитель генерального директора финансового маркетплейса «Сравни» Алексей Грибков. По его словам, в сентябре—октябре некоторые банки отреагировали на изменение внешнего фона, но пока нельзя говорить о значительном изменении уровня одобрения кредитов — в среднем по рынку он остался относительно стабильным из-за широкого спектра продуктов.

Программа развития — удобный инструмент непрерывного обучения новым навыкам для успешной карьеры

В ВТБ, Совкомбанке, Почта Банке, Уральском банке реконструкции и развития (УБРиР) и крымском РНКБ сообщили, что не пересматривали подходы к оценке потенциальных заемщиков. В Альфа-банке указали, что «изменение риск-процедур — конфиденциальная информация, ее не представляется возможным разглашать». Директор департамента розничных рисков банка «Зенит» Александр Шорников сказал, что кредитная организация вносила «ограниченную корректировку риск-политики в период неопределенности в отношении мер поддержки граждан». Он связал это с началом частичной мобилизации и ростом ставок на рынке. Зампред правления Азиатско-Тихоокеанского банка Сергей Капустин отметил, что АТБ «незначительно ужесточил процедуры принятия решений, основываясь на экспертной оценке», тоже на фоне частичной мобилизации. Остальные банки из топ-30 не ответили на запрос РБК.

Как повлиял фактор мобилизации

После объявления частичной мобилизации собеседник РБК в одном из скоринговых бюро допускал, что банки могут увеличить число отказов заемщикам-мужчинам призывного возраста. Такая идея рассматривалась, но была отвергнута, рассказывает источник РБК в крупном банке. «Им платят зарплату сильно больше нормы, и под критерии подходят 70% мужчин, очень много срезать придется», — объяснил он логику кредиторов. По его словам, банк просто немного ужесточил AR по всему потоку клиентов.

Из-за частичной мобилизации ожидается некоторое ухудшение качества обслуживания долга заемщиками, говорит Капустин: «Статистическую оценку ухудшения качества портфеля сейчас составить невозможно — это мы увидим только со временем, если будет увеличиваться доля просрочек».

Небольшой рост просрочки из-за неплатежей в связи с мобилизацией может произойти в четвертом квартале, соглашается Шорников. Но на новые выдачи этот фактор влияет гораздо меньше — заемщики сами будут оценивать стабильность своего дохода в новых условиях, полагает директор департамента розничных рисков банка «Зенит».

По словам Шорникова, изменение уровня одобрения кредитов в целом по рынку связано не только с ограничениями из-за мобилизации. Причина — реакция самих клиентов на рыночную ситуацию. Он напоминает, что в условиях неопределенности наиболее консервативные и платежеспособные заемщики, как правило, откладывают получение кредитов.

«В последние дни в АТБ наблюдается некоторое ухудшение качества кредитного потока клиентов — предполагаю, что наиболее платежеспособные заемщики отличаются большей осторожностью. в то время как среди менее платежеспособных клиентов кредиты остаются востребованными», — замечает Капустин.

Причиной снижения AR может быть не только мобилизация, но и рост числа выезжающих за пределы России — это затронуло «даже больший процент потенциальных и фактических заемщиков», говорит руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. По его словам, банки не до конца могут оценить, «каких групп населения касаются происходящие события», поэтому ограничивают выдачи по всему спектру кредитных продуктов.

В период неопределенности финансовое планирование со стороны заемщиков в целом ухудшается — увеличивается уровень импульсивных факторов спроса на заемные средства, и банки учитывают это, отмечает управляющий директор «Эксперт РА» Юрий Беликов: «Например, некоторые граждане могли пытаться взять потребительские кредиты на финансирование расходов, связанных с выездом за рубеж, но очевидно, что перспективы возврата таких займов непрозрачны». Рост отказов по ипотеке аналитик связывает не только с ростом кредитных рисков, но и с дефицитом долгосрочного устойчивого фондирования в банках. «В конце сентября — начале октября снова наблюдался всплеск изъятий средств с банковских счетов. Он был несопоставим с событиями весны этого года, но оказался достаточным для того, чтобы банки экономили ликвидность и не допускали ухудшения сбалансированности активов и пассивов по срокам на длинном горизонте», — объясняет Беликов.

Объем наличных денег в обращении увеличился в период с 21 сентября по 17 октября на 940 млрд руб., следует из статистики ЦБ. Кредитные организации также увеличивали задолженность перед Банком России: требования регулятора к участникам рынка в отдельные даты достигали 1,7 трлн руб. — максимального уровня с середины июня.

Станут ли банки лояльнее к заемщикам перед Новым годом

Уровень одобрения кредитных заявок может восстановиться «в самое ближайшее время», полагает гендиректор «Скоринг Бюро». Он также прогнозирует увеличение выдач кредитов в конце этого года из-за сезонного предновогоднего спроса.

Кредиторы смягчат риск-политику, как только данных по качеству новых выдач станет больше, считает Пивень. Беликов тоже допускает оживление на кредитном рынке.

«Часть выехавших за рубеж кредитоспособных граждан вернется в Россию и поддержит спрос, как это уже было весной и летом. В пользу восстановления уровня одобрения заявок на стороне банков должна сработать ожидаемая стабилизация их ресурсной базы», — говорит он, замечая, что восстановление выдач до рекордных уровней 2020–2021 годов маловероятно.

- «К концу октября мы ожидаем рост сделок в рамках жилищного кредитования: рынок адаптируется, клиенты брали паузу, но сейчас, со стабилизацией ситуации, прогнозируется выравнивание спроса. В период с октября по декабрь число ипотечных сделок традиционно показывает существенный рост, но в этом году тренд может быть не так сильно выражен», — отмечает представитель УБРиР.

- Шорников тоже допускает, что в декабре рынок может восстановиться до уровней августа—сентября этого года, если внешнеполитическая напряженность снизится, а стоимость привлечения ресурсов для банков будет стабильной.

- «Смягчение риск-политик можно ожидать весной, если по факту мы увидим, что наши прогнозы оказались слишком консервативными», — говорит Капустин.

Выдачи потребкредитов в России обвалились после роста ставок

В минувшем сентябре российские банки одобрили клиентам-физлицам 2,95 млн кредитов наличными на 579,2 млрд руб., следует из поступившей в РБК статистики аналитической компании Frank RG. По сравнению с августом выдачи в количественном выражении упали на 10%, а в денежном — на 22%. Такое резкое сокращение необеспеченного кредитования, не обусловленное сезонными факторами, наблюдается впервые с марта прошлого года: тогда на фоне резкого подъема ставки и высокой неопределенности после начала российской военной операции на Украине и западных санкций объем выдач потребкредитов рухнул на 83%. С тех пор беззалоговое кредитование в России восстанавливалось, а в некоторые месяцы даже росло рекордными темпами. В годовом выражении выдачи по-прежнему растут (плюс 13% по объему), но это самый медленный рост с минувшего февраля. По данным Frank RG, объем выдач потребительских ссуд также сокращался в прошедшем январе (на 24% относительно декабря), но это объясняется традиционно низкой кредитной активностью в начале года. Кроме того, незначительный спад (до 6%) фиксировался в апреле после рекордного прироста в марте и в сентябре—октябре прошлого года, после объявления в России частичной мобилизации.

В сентябре 2023-го также наблюдалось резкое уменьшение средней суммы кредита наличными: чек упал на 14% относительно августа, до 196,1 тыс руб. Это минимальное значение с апреля прошлого года.

Что изменилось на кредитном рынке в сентябре

Спад необеспеченного кредитования в сентябре обусловлен сразу несколькими факторами, но значительную роль сыграла высокая база предыдущего месяца, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин.

Программа развития — удобный инструмент непрерывного обучения новым навыкам для успешной карьеры

«Во-первых, в августе традиционно наблюдается рост расходов на отпуск и подготовку к школе. Во-вторых, на фоне повышения ключевой ставки, ожидания ужесточения регулирования, а также значительного ослабления рубля в августе досрочно реализовалась часть сентябрьского спроса: заемщики стремились совершить крупные покупки по старым ценам и ставкам», — поясняет эксперт. В августе ЦБ внепланово поднял ключевую ставку с 8,5 до 12% годовых на фоне падения рубля, а затем разрешил банкам не сдерживать ставки по ссудам для населения. До конца года для кредитных организаций перестали применяться ограничения по полной стоимости кредитов (ПСК) — от них зависит предельная величина процентов, которые могут устанавливать кредиторы для заемщиков. Аналогичная мера вводилась весной прошлого года, тоже из-за резкого роста ключевой ставки. В минувшем сентябре Банк России вновь поднял ставку — на этот раз до 13% годовых. В последний раз такой уровень ставки наблюдался весной прошлого года, после пика кризиса. На фоне ужесточения денежно-кредитной политики российские банки стали ухудшать условия по необеспеченным кредитам: средние ставки по ним превысили 20%. Помимо роста ставок на выдачах сказалась осторожность кредиторов, считает независимый эксперт Ольга Ульянова: «Хотя ЦБ разрешил кредиторам не сдерживать ПСК по вновь выдаваемым ссудам, банкам становится понятно, что наращивать долговую нагрузку населения с текущего высокого уровня уже рискованно». С 1 сентября банки должны соблюдать более жесткие требования ЦБ по кредитам наличными. Регулятор еще в июне поднял для игроков надбавки по таким ссудам. Мера, в частности, затронула кредиты с ПСК выше 25% годовых и те, что выдаются заемщикам с предельной долговой нагрузкой (ПДН) выше 50% (то есть тем, кто тратит на обслуживание долгов более половины своих доходов). До этого надбавки ЦБ затрагивали ссуды самым закредитованным заемщикам, с ПДН выше 80%. «Рынок почувствовал влияние регулирования: вероятно, процент одобрения кредитов в крупных банках стал снижаться», — продолжает Доронкин. Эксперт считает, что необеспеченное кредитование продолжит замедляться. С 1 октября для банков также ужесточились требования по макропруденциальным лимитам (МПЛ) — это прямые количественные ограничения на выдачи ссуд с определенными характеристиками. В частности, с четвертого квартала доля кредитов заемщикам с ПДН выше 80% не должна превышать 5% продаж (против 20% для третьего квартала). Кроме того, устанавливается новый лимит — 30% на выдачи кредитов клиентам с ПДН в диапазоне от 50 до 80%. «Часть заемщиков просто будет отрезана от кредитования», — оценивает эффект от новых требований ЦБ Доронкин. Еще одна неочевидная причина, по словам Ульяновой, косвенно связана с ужесточением регулирования в ипотеке. «ЦБ ранее повысил надбавки по ссудам с высокой долговой нагрузкой и низким первоначальным взносом, выросли требования к минимальному первоначальному взносу по льготным госпрограммам с 15 до 20%. Есть предположение, что часть потребительских кредитов, которые ранее брались на первоначальный взнос по ипотеке, в новых условиях просто не были предоставлены банками», — говорит Ульянова. До конца года можно ожидать восстановления выдач потребкредитов, особенно в преддверии Нового года, считает директор банковских рейтингов НРА Константин Бородулин. Он допускает, что банки адаптируют свои кредитные политики к новым условиям.

Как изменились выдачи ипотеки и автокредитов

- Продажи ипотеки в России обновили рекорд предыдущего месяца: в сентябре банки оформили 233,7 тыс. кредитов на жилье (плюс 10%) на 962,1 млрд руб. (плюс 12%). На фоне роста ставок по рыночным программам ипотеки в сентябре спрос россиян сместился на льготные.

- Автокредитование по сравнению с августом сократилось на 9% в денежном и на 7% в количественном выражении. Банки заключили с заемщиками 98,3 тыс. договоров на 143,5 млрд руб.

- Объемы POS-кредитования остались на уровне предыдущего месяца — 1,28 млн товарных ссуд на 46,2 млрд руб.

Поделиться

Поделиться

Одноклассники

Главное для большого бизнеса

Мнения ведущих экспертов и актуальные тренды в отраслях экономики

Цифровая трансформация: от осознания до внедрения

Разные грани золота для бизнеса

Новые рынки, рост e-commerce и цифровая трансформация: тренды бизнеса

Навигатор лидера: как расти в карьере, учиться актуальному

и не выгорать

Основные меры поддержки бизнеса на 2023—2024 годы

Популярные технологии 2023 года в практике российского бизнеса

Дайджест глобальных трендов: интернет вещей, рециклинг и «мягкие роботы»

UI/UX/CX — «фронты» в битве платформ

Как изменились финансовые рынки: тренды и перспективы

Сбербанк начал отказывать части клиентов в кредитах после ужесточения правил ЦБ

Сбербанк из-за ужесточения требований ЦБ начал отказывать в кредитах некоторым клиентам, которые ранее получали одобрение. С 1 июля доля коротких кредитов клиентов с долговой нагрузкой больше 80% не должна превышать у банков 20%. Банки уверены, что такие кредиты не несут угрозы и что сами они с оценкой рисков справляются лучше

Сбербанк начал отказывать в потребительских кредитах части клиентов, которые ранее получали одобрение на выдачу, из-за ужесточения требований Центробанка, заявил старший вице-президент банка Джангир Джангиров на Финансовом конгрессе Банка России, его цитирует «Интерфакс».

ЦБ с 1 июля снизил предельную долю займов, которую банки могут давать клиентам с высоким, более 80%, показателем долговой нагрузки (ПДН). Лимит для банков составил 20% от объема предоставленных потребительских кредитов, для микрофинансовых организаций — 30%. Причем при выдаче кредитов на срок более пяти лет для банков действует ограничение 5%, для МФО оно не применяется.

Материал по теме

У Сбербанка до установления макропруденциальных лимитов доля кредитов с ПДН более 80% была выше порога. Банк одобрял такие займы, если считал, что нагрузка для каждого конкретного клиента возможная. «Мы в своей кредитной политике руководствовались тем, что в данной конкретной когорте выдач должен быть определенный уровень риска», — заявил Джангиров. Сбербанк оценивал доходы по своей модели и видел, что большая часть клиентов может обслуживать кредит, имея дополнительный доход. Глава Сбербанка Герман Греф подтвердил, что Сбербанк сократил долю кредитов с высоким ПДН до нормативов ЦБ.

Для соблюдения требований ЦБ Газпромбанк внедрил плотный ежедневный мониторинг, и он обходится очень дорого, заявила первый вице-президент Газпромбанка Наталия Пузырникова, передает «Интерфакс». Газпромбанк не считает, что кредиты с ПДН выше 80% несут больше рисков. Банк сразу «отрезает» часть потока по своим внутренним моделям оценки доходности, и они обычно работают лучше, чем ПДН, сообщила Пузырникова. Потери в выдачах кредитов из-за лимитов ЦБ подтвердили также глава департамента интегрированных рисков Альфа-банка Сергей Волчек и член правления ВТБ Максим Кондратенко.

ЦБ намерен еще сильнее ограничить выдачу займов закредитованным россиянам: с 1 сентября регулятор повысит для банков надбавки к коэффициентам по необеспеченным потребительским кредитам. Центробанк считает, что банкам нужно накопить макропруденциальный запас капитала. В большей степени надбавки затронут кредитные карты, по которым стоимость кредита выше, чем по кредитам наличными.

Пять причин, почему банк откажет в кредите хорошему заемщику

Высокооплачиваемая работа и чистая кредитная история еще не гарантируют получения кредита. Каждый банк оставляет за собой право отказать в деньгах без объяснения причин, и клиенту остается только гадать, что он сделал не так

По данным Национального бюро кредитных историй (НБКИ), банки в среднем одобряют от 30% до 50% поступающих заявок на розничные займы. То есть фактически каждый второй человек, обратившийся в банк за кредитом, получает отказ. «На фоне снижения ставок и смягчения кредитной политики банков число обращений увеличивается — в банки пошли граждане, которые откладывали получение кредитов в неспокойные времена. Но несмотря на то, что объем выдаваемых кредитов растет, уровень одобрения заявок в целом не меняется», — отмечает директор по маркетингу НБКИ Алексей Волков. По данным ЦБ, с начала года прирост совокупного портфеля кредитов гражданам составил почти 5%, на 1 августа объем розничных займов достиг 11,2 трлн рублей.

Представители банков, опрошенные Forbes, называют две основные причины, по которым «заворачивают» заявки, — плохая кредитная история и «закредитованность» потенциального заемщика. Сбербанк, например, отказывает в кредитах по этим двум причинам в большинстве случаев, Росбанк — в 70% случаев.

Оценка потенциального заемщика происходит по математической модели, которая выставляет скоринговый балл. Этот балл характеризует платежное поведение заявителя и рассчитывает вероятность невозврата кредита. «При таком статистическом подходе незначительные провинности в дисциплине обслуживания долгов (например, просрочки в прошлом) могут быть скомпенсированы дальнейшей положительной кредитной историей, наличием стабильной работы, регулярных зарплатных поступлений на счет или депозитом в банке», — поясняет руководитель управления аналитики департамента розничных кредитных рисков и противодействия мошенничеству Росбанка Левон Торозян.

Представитель Сбербанка говорит, что примерно с помощью такого же подхода оценивается и «закредитованность» человека. Банк смотрит на соотношение выплат по кредиту и доходов клиента. Например, если на кредит (или кредиты) будет уходить более 60% заработной платы, то взять заем в Райффайзенбанке не получится, говорит руководитель управления кредитных рисков розничного сегмента банка Станислав Тывес.

Кредит кредиту рознь. Например, ипотечного заемщика банк анализирует более детально, но в в то же время более гибко. «К просрочке банк подходит не так однозначно, как в случае с короткими кредитами, — рассказывает руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин. — Если у заемщика есть просрочки, решение будет зависеть от того, насколько они серьезны, от срока давности и от того, как изменились доход и финансовое поведение клиента». По его словам, ключевую роль в анализе ипотечного заемщика играют стаж, уровень квалификации и образования, соответствие дохода занимающей должности, а также активы, характеризующие его способность к формированию накоплений. На этапе консультации потенциального заемщика в «ДельтаКредит» 59% всех отказов происходит из-за несоответствия минимальным требованиям банка, 40% — из-за очевидного недостатка дохода для ежемесячных платежей по ипотеке или невозможности подтвердить доход. На втором этапе (андеррайтинг) причиной большинства отказов (41% от общего числа) является предоставление клиентом недостоверной информации о себе.

Почему же банк идет в отказ, если человек исправно платил по кредитам, а его долговая нагрузка на момент подачи заявки минимальна? Поговорив с банками, Forbes насчитал пять причин.

Первая причина — у вас просроченные «небанковские» долги. Банки смотрят не только на то, как человек платил по кредитам до момента обращения, они оценивают его общую платежную дисциплину, проверяя, есть ли у потенциального заемщика коммунальные долги, неоплаченные штрафы ГИБДД, задолженность по алиментам и прочее. «Если человеком уже занялись судебные приставы, то вряд ли он является надежным заемщиком», — считает официальный представитель Сбербанка.

Причем банки с разной степенью строгости оценивают «небанковскую» задолженность. Например, вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич отмечает, что небольшие просрочки по коммунальным долгам и штрафам допустимы: многие люди ждут, пока накопится определенная сумма, и затем вносят общий платеж сразу за несколько месяцев. В банке «Хоум Кредит» более строгий подход: «Если человек допустил просрочку, оплачивая счет за услуги ЖКХ, то с большой долей вероятности можно ожидать, что он ее допустит и у нас», — считает директор департамента риск-процессов банка Светлана Напорова.

Вторая причина — вы предоставили недостоверную информацию о себе. «Личные данные проверяет служба безопасности банка, и если она обнаружит, что человек неправильно указал, например, номер рабочего телефона, то может «завернуть» заявку», — рассказывает кредитный менеджер из банка топ-20. Несоответствие предоставленной информации с тем, что есть на самом деле, банк расценивает как фальсификацию данных. Если будущий заемщик не может подтвердить свои доходы официально, то банк обязательно проверит, какая средняя по рынку зарплата у специалиста его уровня. Например, если он указал в анкете, что работает обычным бухгалтером и получает зарплату 120 000 рублей, а в среднем бухгалтер зарабатывает 70 000 рублей в месяц, то это послужит поводом для дополнительной проверки банком и может стать причиной отказа: либо человек соврал, либо он получает эту зарплату незаслуженно, что может продлиться недолго.

Третья причина — вы невыгодны банку. Если человек с высокой зарплатой запросил кредит на маленькую сумму, то он рискует получить отказ. Банку такой заемщик покажется, во-первых, подозрительным — зачем ему кредит на 10 000 рублей при зарплате в 100 000 рублей? А во-вторых, совсем невыгодным: он досрочно расплатится по кредиту за два месяца вместо года. От такого клиента прибыль небольшая, а операционные расходы, связанные с оформлением и обслуживанием кредита, никто не отменял. Банк заинтересован, чтобы вы как можно дольше платили по кредиту и не гасили его досрочно.

Четвертая причина — не понравился ваш внешний вид. Представитель Сбербанка говорит, что банк откажет в предоставлении кредита, если гражданин при подаче заявки находится в неадекватном или нетрезвом состоянии. «Мы не оцениваем клиента «по одежке», но в то же время существует ряд критериев, который дает возможность определить человека с низким уровнем социальной ответственности», — говорит Шабашкевич, добавляя, что банк проводит узкоспециализированные проверки, чтобы это определить. Банку точно не понравится, если у будущего заемщика неопрятный вид, на теле есть криминальные татуировки и он не может понятно ответить на простые вопросы.

Пятая причина — вы не подошли под требования банка. Обычно банки указывают на сайте, кому они могут выдать кредит. Есть возрастные ограничения: чаще всего заемщик должен быть не младше 21 года и не старше 60 лет, хотя некоторые банки заинтересованы и в кредитовании пенсионеров. Крупные банки, как правило, просят подтвердить свой доход официально, то есть предоставить справку 2-НДФЛ. И практически у всех банков есть требования к стажу работы — общему, то есть за все время трудовой деятельности, и стажу на последнем рабочем месте (чаще всего он должен быть не менее полугода). Многие банки также запрашивают регистрацию в регионе присутствия. Заемщик, который не ознакомился со всеми требованиями и подал заявку, может получить отказ, если он не соответствует хотя бы одному из них.

Чем неприятны частые отказы в кредитах?

Банки направляют в бюро кредитных историй информацию не только о выданных займах, но и о заявках на кредиты. Отказ отражается в кредитной истории человека. «Наличие одного или небольшого количества отказов в кредитной истории за короткий промежуток времени совсем необязательно будет решающим фактором при принятии решения для большинства банков, но если кредитор увидит, что потенциальный заемщик одновременно обращался за однотипными займами в несколько банков, то будет трактовать это как острую потребность в деньгах и оценит финансовое состояние человека как не самое лучшее», — рассказывает Алексей Волков из НБКИ.

Что делать будущему заемщику, чтобы повысить свои шансы на одобрение кредита?

- Обязательно проверьте, соответствуете ли вы требованиям банка по возрасту, рабочему стажу и возможности подтвердить свой доход.

- Узнайте, нет ли у вас непогашенных штрафов, коммунальных платежей, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги, перед тем как обращаться за кредитом.

- Не запрашивайте слишком большую сумму кредита. Сумма платежей по всем вашим кредитам не должна превышать 50-60% от ежемесячного заработка. Банк учитывает этот критерий, и если вы запросили кредит, обслуживание которого не соответствует вашим финансовым возможностям, то он может отказать.

- Не указывайте ложных сведений в кредитной заявке. Обман воспринимается банком как попытка мошенничества, даже если не было такого умысла. Поэтому ему будет проще отказать в кредите, чем подвергать себя рискам.

- Не забывайте про внешний вид. Неопрятность, грязная одежда, состояние алкогольного опьянения точно вызовут подозрения у банковского работника и могут привести к отклонению кредитной заявки.