Что такое фьючерсы и как на них заработать — объясняем доступно

Организатором торгов на срочном рынке выступает Московская биржа. На рынке торгуются фьючерсы, опционы и календарные спреды.

Фьючерсные контракты отличаются между собой базовыми активами, сроком обращения, гарантийным обеспечением и датой экспирации. Каждый контракт имеет спецификацию или параметры, которые задаются биржей и публикуются на ее сайте.

Фьючерсы не зря называют срочным контрактом. Это связано с тем, что невозможно купить и условно забыть о них, как в случае с акциями или валютой. Любой договор имеет дату начала и окончания действия, также работают и фьючерсы. При этом таких договоров несколько: в течение года торги не прекращаются, инвестор может перейти на следующий контракт, следующим за исполненным.

На рынке может быть несколько контрактов на один и тот же базовый актив, поэтому контракты имеют специальный код.

Пример: RTS-3.22 — это фьючерс на индекс РТС, один из самых популярных контрактов на срочном рынке. Чаще всего можно встретить короткое обозначение — RIH2.

• RI — обозначение базового актива

• H — Месяц исполнение контракта

• 2 — год исполнения

В нашем случае получается, что RIH2 — срочный контракт на индекс РТС с экспирацией в марте 2022 г.

Базовым активом могут выступать акции, валютные пары, облигации, индексы, EFT, товары, процентные ставки и другие активы.

Торги проводятся с 7:00 до 23:50 (здесь и далее время московское), и в этом промежутке происходит 2 приостановки торгов для осуществления клиринга.

Клиринг — система безналичных расчетов, в это время проводятся взаиморасчеты между покупателем и продавцом. Еще проще: если позиции инвестора в плюсе, то ему зачисляют полученную прибыль, если в минусе — списывают. Процесс осуществляет Национальный клиринговый центр, который также выступает гарантом выполнения обязательств по сделкам. При клиринге происходит экспирация контрактов.

Экспирация — исполнение контракта, когда проводятся окончательные расчеты между участниками сделки. Проще: это финальный этап жизни фьючерса, далее торгуется следующий контракт с другой датой исполнения. Фьючерсы с базовым активом в виде валютных пар исполняются во время дневного клиринга, остальные — в вечерний.

По типу исполнения фьючерсы могут быть:

• Поставочными. То есть в момент исполнения фьючерса на счет инвестора переводят базовый актив. Например, к таким контрактам относят фьючерсы на акции.

• Расчетными. В момент исполнения контракта физически инвестор не получает базовый актив, например нефть, золото, валюту. Вместо этого происходит последний расчет во время клиринга и контракт закрывается, а вложенные деньги высвобождаются.

Что делать после экспирации

Итак, каждый контракт имеет срок действия, исполнение контракта может быть каждый месяц, раз в 3 месяца и так далее. Возникает вопрос: что делать, когда деньги от ГО высвободились, а текущий контракт закрылся?

Можно войти в позицию по следующему контракту на тот же актив с другой датой экспирации. Для этого есть два пути.

Путь 1. Когда деньги от прежнего контракта высвободились, инвестор покупает или продает следующий контракт.

Путь 2. Можно использовать календарный спред. Эта функция позволяет совершить 2 разнонаправленные сделки с одним контрактом, но с разными датами исполнения. С его помощью инвестор экономит средства на комиссиях при закрытии текущего контракта и открытии другого. Можно использовать как для длинных, так и для коротких позиций.

Что нужно знать о позиции в срочном контракте

Фьючерсы, в отличие от акций, нельзя держать неопределенное время. Во-первых, акции не имеют срока исполнения. Во-вторых, купив акции, вы начинаете владеть имуществом и можете держать или продавать его в любое время, при этом прибыль или убыток будут зафиксированы лишь в момент закрытия позиции.

Выделим несколько важных понятий для фьючерсов.

Гарантийное обеспечение (ГО) — это сумма средств, необходимая для открытия и поддержания позиции по фьючерсу. Эти средства платит как покупатель, так и продавец в клиринговую организацию. Размер ГО устанавливает биржа. Для каждого контракта сумма разная и зависит от стоимости контракта и волатильности.

Особенностью ГО является то, что данные средства выступают гарантом сделки. Дополнительно это дает возможность торговать с эффектом плеча (займа), так как инвестор не платит полную стоимость контракта.

Пример. Фьючерс на нефть марки Brent на рынке стоит $91 за баррель, в контракте 10 баррелей. В рублях контракт стоит примерно 68,5 тыс. руб. Вы, как инвестор, не вкладываете всю сумму. Требуется только ГО, сейчас оно составляет 11,4 тыс. руб. Разница называется эффектом плеча, при этом займом не является и процентов по нему платить не нужно.

Примечание. ГО — величина непостоянная. Она может изменяться в течение дня несколько раз как в сторону увеличения, так и уменьшения. Некоторые брокеры могут предложить вам услугу единого брокерского счета (ЕБС). Включена она или нет — от этого будет зависеть размер ГО, который может быть больше размера, заданного биржей. Если не подключено маржинальное кредитование и есть услуга ЕБС, тогда вместо суммы ГО блокируется полная стоимость контракта.

Вариационная маржа — денежное выражение изменения обязательств участников сделки. Или просто — ваша прибыль или убыток, зачисляющиеся каждый день.

Да, финансовым результатом считается «цена закрытия – цена открытия». Однако во фьючерсах это правило немного сложнее. Допустим, инвестор купил контракт на акции Сбербанка по цене 28 000 руб. Контракт начал расти в цене, на момент клиринга цена составила 28 500 — на счет инвестора будет зачислена вариационная маржа в размере 500 руб.

После окончания клиринга вариационная маржа не будет рассчитываться от цены приобретения (28 тыс.), а будет использоваться цена предыдущего клиринга (28,5 тыс.) Допустим, цена упала до 28 400, во время следующего клиринга с инвестора спишут убыток — 100 руб.

Далее инвестор закрывает позицию. Его итоговый финансовый результат составит 400 руб., включая 500 уже начисленных и 100 списанных позже. Этот пример применим к одной торговой сессии. Если позиция не закрывается и переносится на другие сессии, такой процесс будет продолжаться до экспирации или же пока инвестор не закроет позицию.

Примечание. Стоимость фьючерсов может быть выражена в рублях, в долларах или в пунктах. В зависимости от этого процесс расчета вариационной маржи может усложняться. Так, стоит запомнить формулу, применяя которую, можно легко и быстро все посчитать:

Расчетная цена 2 – Расчетная цена 1 / Шаг цены * Стоимость шага цены, где

• Цена 2 — текущая котировка или цена закрытия сделки

• Цена 1 — цена открытия позиции до клиринга, либо цена после клиринга

• Шаг цены — минимальное изменение цены, у каждого фьючерса свое значение

• Стоимость шага цены — денежное выражение одного шага цены, в рублях

Так как же заработать на фьючерсах?

Вы наверняка слышали: чем выше риск — тем больше прибыль. Фьючерсы являются активами с повышенным риском, так как потери потенциально могут превысить запас кэша, без учета ГО. Можно сказать, что такие же риски характерны и для акций. Однако если в них не использовать заемных средств, то можно переждать просадку и дождаться роста цен. Худший сценарий — это банкротство компании или отсутствие перспектив и постоянный нисходящий тренд.

Проще говоря, фьючерсы — это не инвестиции, за позицией в них нужно следить. Это не имущество в виде акций. Значит, и дивидендов вы не получите, и участвовать в собрании акционеров не сможете.

Это одно из главных преимуществ срочного рынка. Представим ситуацию, что вы владеете акциями и они начинают падать в цене. Акции во владении более 3 лет — вы сможете получить льготу за долгосрочное владение ценными бумагами. Чтобы не терять ее, когда акции падают, можно использовать фьючерсы.

Эффект плеча во фьючерсах, о котором мы говорили ранее, не является займом. Следовательно, можно открыть позицию по фьючерсам хоть в лонг, хоть в шорт — стоить это будет одинаково. Вы открываете позицию шорт в акциях, стоимость которых падает, и зарабатываете на этом.

В этом случае вы не фиксируете убыток в акциях, зарабатываете на их снижении, а полученные средства можете использовать для реинвестирования в просевшие бумаги.

Аналогично можно поступать с акциями добывающего сектора, применяя фьючерсы на нефть, золото, серебро и другие активы. Для экспортеров выгоден слабый рубль, а во время его укрепления можно хеджироваться, используя в срочном контракте на доллар-рубль.

Срочный рынок во многих активах очень волатилен, из-за чего контракты подвержены сильным колебаниям цены. Если вы придерживаетесь тактики спекулятивной (краткосрочной) торговли, то фьючерсы будут выгоднее акций, так как требуют меньшей суммы инвестиций.

Пример. Вы имеете депозит 50 тыс. руб., инвестиционный выбор — акции Сбербанка. По текущим ценам вы можете купить 178 бумаг или 17 лотов (170 бумаг). Фьючерсы на акции банка — SRH2, стоят 28 тыс. за 1 лот, равный 100 бумагам. Но ГО на 1 контракт составляет 6800 руб. При прочих равных вы сможете купить 7 контрактов, что сопоставимо с 700 акциями или 196 тыс. руб. — это почти в 4 раза превышает ваш депозит. Получается, что потенциальная прибыль гораздо больше. Плюс комиссии на срочном рынке зачастую ниже, чем на фондовом рынке.

Базовым активом фьючерсов выступают разные биржевые активы. Среди них можно найти те, которые инвестор не сможет использовать иначе, кроме как через фьючерсы. Такими активами могут быть товары (нефть, газ, золото, платина) или процентные ставки.

Конечно, можно купить акции нефтяных или золотодобывающих компаний, все акции из индекса, ETF или ПИФы на них. Но все это не прямой способ инвестирования, и он может потребовать большую сумму вложений, чем фьючерсы.

С помощью фьючерсов можно выстроить и протестировать свои торговые системы, отыгрывать важные события, страховать инвестиции на фондовом рынке, а также сократить влияние дивидендных гэпов.

FAQ — где можно напутать

Очень много параметров нужно знать, где их брать?

С опытом вы поймете, что их немного и поиск несложный. На сайте Московской биржи можно открыть интересующий контракт, на его странице описаны все основные важные параметры. Если вы используете терминал QUIK, то в таблице текущих торгов их тоже можно найти.

Что понадобится: размер ГО, шаг цены и его стоимость, дата экспирации, размер лота.

Закрыл позицию, а вариационная марже все равно меняется

Это нормально, фьючерсы в валюте или пунктах привязаны к курсу доллара, до клиринга он меняется и немного изменяет вариационную маржу. Финальный, он же вечерний клиринг, зафиксирует окончательный результат.

Что будет с поставочным контрактом в день экспирации?

Когда начнется клиринг, стартует и экспирация фьючерса. Ваше ГО в контракте высвобождается, проходит последний расчет вариационной маржи. Освободившиеся деньги идут на сделку с базовым активом.

Если денег на эту сделку не хватает, то брокер может принудительно закрыть позицию во фьючерсах до экспирации. Если есть доступное плечо, то поставка будет в долг. Для его покрытия нужно самостоятельно закрыть позицию в акциях или внести деньги на счет.

У меня 100 тыс. руб. и все они в ГО, что может пойти не так?

Вариационная маржа начисляется или списывается каждый день в момент клиринга. Если допустить, что на вашем счете совсем нет свободных денег, то брокер вправе частично закрыть вашу позицию для покрытия обязательств. Поэтому стоит всегда оставлять запас кэша для возможных убытков и под комиссии.

У меня короткая (шорт) позиция по фьючерсу, что будет в день экспирации?

Если контракт поставочный, например, на акции Сбербанка, а в вашем портфеле уже есть 1000 акций, то 500 бумаг из вашей позиции продастся из-за фьючерса. Если на счете не было акций, то при экспирации вам поставят отрицательное количество акций, то есть откроется короткая позиция в акциях Сбербанка.

Можно не ждать экспирацию и поставку, а закрыться раньше?

Конечно, в любой день до дня экспирации и самого клиринга вы можете открывать и закрывать позиции.

А валюту использовать можно?

Да, некоторые брокеры, и в их числе БКС, дают возможность использовать валюту в качестве ГО. Валюта оценивается в рублях по курсу ЦБ. Важно отметить, что комиссия или вариационная маржа не будут списываться из валютных остатков, для этих целей всегда нужен рублевый кэш.

Как взаимосвязаны текущий и следующий контракт?

Ближайшим контрактом называют тот, дата экспирации которого ближе всего к текущей дате. Как правило, он наиболее волатилен и ликвиден. А по мере приближения экспирации, волатильность и ликвидность переходит в следующий. Оба контракта имеют разную цену, но ближе к дате исполнения ближайшего, цена будущего стремится к текущему.

Пример. Текущий контакт на пару доллар-рубль SiH2 исполнится 17 марта, сейчас он стоит 75 880; а следующий SiM2, исполняющийся 16 июня, стоит 77 630. Ближе к дате исполнения первого, стоимость второго будет стремиться к первому.

Фьючерсы: доступно объясняем, что это такое

Почему фьючерсы называют срочным контрактом? Дело в том, что он, как и любой договор, имеет дату начала и окончания действия. Важно отметить, что подобных договоров несколько — в течение года торги не останавливаются, и у инвестора есть возможность перейти на другой контракт, следующий за исполненным.

Базовые активы, срок обращения, гарантийное обеспечение и дата экспирации (исполнения контракта) отличают фьючерсные контракты друг от друга. Каждый из них имеет параметры, заданные биржей — их можно найти на ее сайте. Фьючерсы торгуются на срочном рынке вместе с опционами и календарными спредами — эти торги организует Московская биржа.

С учетом, что на рынке может быть несколько контрактов на один и тот же базовый актив, у контрактов есть специальный код.

В качестве примера возьмем RTS-6.22 — это фьючерс на индекс РТС, его короткое обозначение — RIM2. Расшифровывается он так:

• RI — обозначение базового актива

• M — месяц исполнения контракта

• 2 — год исполнения контракта

Таким образом, RIM2 — срочный контракт на индекс РТС с экспирацией в июне 2022 г.

Торги проводятся с 7:00 до 23:50 по МСК, и в этом промежутке происходит две приостановки торгов для осуществления клиринга.

Основные понятия

Клиринг — система безналичных расчетов, которая позволяет производить взаиморасчеты между покупателем и продавцом: если позиции инвестора в плюсе — он получает прибыль, если в минусе — с него списывают средства. Процесс осуществляет Национальный клиринговый центр, выступающий гарантом выполнения обязательств по сделкам. При клиринге происходит экспирация контрактов.

Экспирация — исполнение контракта, когда проводятся окончательные расчеты между участниками сделки. Фьючерсы с базовым активом в виде валютных пар исполняются во время дневного клиринга, остальные — в вечерний.

Гарантийное обеспечение (ГО) — это сумма средств, необходимая для открытия и поддержания позиции по фьючерсу, ее размер устанавливает биржа. Эти средства платит как покупатель, так и продавец в клиринговую организацию. ГО зависит от стоимости контракта и волатильности, поэтому для каждого фьючерса оно будет разным.

Вариационная маржа — денежное выражение изменения обязательств участников сделки, то есть ваши прибыль или убыток, зачисляющиеся каждый день.

Виды фьючерсов

По типу исполнения фьючерсы могут быть:

• Поставочными — в момент его исполнения на счет инвестора переводят базовый актив. Например, к таким контрактам относят фьючерсы на акции.

• Расчетными — в момент исполнения контракта инвестор физически не получает базовый актив, например, нефть, золото, валюту. Вместо этого происходит последний расчет во время клиринга, и контракт закрывается, а вложенные деньги высвобождаются.

Что делать после исполнения

Контракт может исполняться каждый месяц, раз в три месяца и так далее. Когда текущий контракт закрывается, и деньги от ГО высвобождаются, можно войти в позицию по следующему — на тот же актив с другой датой экспирации. Для этого есть два варианта:

• После высвобождения средств инвестор покупает или продает следующий контракт.

• Можно использовать календарный спред — это позволит совершить две разнонаправленные сделки с одним контрактом, но с разными датами исполнения. Так инвестор экономит средства на комиссиях при закрытии текущего контракта и открытии другого. Способ подходит как для длинных, так и для коротких позиций.

Важное о позиции в срочном контракте

В отличие от акций, фьючерсы нельзя держать неопределенное время, ведь у них есть срок исполнения. Кроме того, вместе с приобретением акций вы начинаете владеть имуществом и можете держать или продавать его в любое время, а прибыль или убыток будут зафиксированы лишь в момент закрытия позиции.

Теперь выделим несколько важных аспектов для фьючерсов.

Гарантийное обеспечение. ГО — гарант сделки. Дополнительно это дает возможность торговать с эффектом плеча (займа), поскольку инвестор не платит полную стоимость контракта.

Пример. Фьючерс на нефть марки Brent на рынке стоит $91 за баррель, в контракте 10 баррелей. В рублях контракт стоит примерно 96 тыс. руб. по текущему курсу. Вы, как инвестор, не вкладываете всю сумму. Требуется только ГО, сейчас оно составляет около 40 тыс. руб. Разница называется эффектом плеча, при этом займом не является и процентов по нему платить не нужно.

Примечание. Важно помнить, что ГО — это непостоянная величина, которая может меняться несколько раз в течение дня, причем как в сторону увеличения, так и уменьшения. Некоторые брокеры могут предложить вам услугу единого брокерского счета (ЕБС). От того, включена она или нет, будет зависеть размер ГО — он может быть и больше размера, заданного биржей. Если не подключено маржинальное кредитование и есть услуга ЕБС, тогда вместо суммы ГО блокируется полная стоимость контракта.

Вариационная маржа. Несмотря на то, что финансовым результатом считается «цена закрытия — цена открытия», нужно отметить, что во фьючерсах это правило немного сложнее.

Пример. Инвестор купил контракт на акции Лукойла по цене 56 000 руб. Контракт начал расти в цене, на момент клиринга цена составила 56 500 — на счет инвестора будет зачислена вариационная маржа в размере 500 руб.

Далее вариационная маржа не будет рассчитываться от цены приобретения (56 тыс.), а будет использоваться цена предыдущего клиринга (56,5 тыс.) Допустим, цена упала до 56 400, во время следующего клиринга с инвестора спишут убыток — 100 руб. Далее инвестор закрывает позицию. Его итоговый финансовый результат составит 400 руб., включая 500 уже начисленных и 100 списанных позже.

Этот пример применим к одной торговой сессии. Если позиция не закрывается и переносится на другие сессии, такой процесс будет продолжаться до экспирации или же пока инвестор не закроет позицию.

Примечание. Стоимость фьючерсов может быть выражена в рублях, в долларах или в пунктах. В зависимости от этого процесс расчета вариационной маржи может усложняться. Облегчает подсчеты следующая формула:

Расчетная цена 2 – Расчетная цена 1 / Шаг цены * Стоимость шага цены, где

• Цена 2 — текущая котировка или цена закрытия сделки

• Цена 1 — цена открытия позиции до клиринга, либо цена после клиринга

• Шаг цены — минимальное изменение цены, у каждого фьючерса свое значение

• Стоимость шага цены — денежное выражение одного шага цены, в рублях

В следующей части расскажем, как заработать на фьючерсах.

Как считать прибыль по фьючерсам на активы в долларах

Каждый начинающий инвестор замечал, что на срочном рынке Московской биржи существуют фьючерсные контракты с базовым активом, чья стоимость выражена в долларах. Как в таком случае рассчитать прибыль?

Немного теории

Вариационная маржа (ВМ) — это денежное выражение изменения обязательств участника торгов на срочном рынке, проще говоря — результат торгов.

ВМ считается по простой формуле: Расчетная цена 2 – Расчетная цена 1 / Шаг цены * Стоимость шага цены, где:

• Расчетная цена 1 — цена открытия позиции до клиринга, либо цена после последнего клиринга.

• Расчетная цена 2 — текущая цена на рынке, либо цена закрытия сделки.

• Шаг цены — минимальное изменение цены, для каждого фьючерса свое значение.

• Стоимость шага цены — денежное выражение одного шага, измеряется в рублях.

Шаг цены и его стоимость задаются и рассчитываются биржей, найти эти значения можно в терминале QUIK (Таблица текущих торгов), либо на сайте бирже, открыв нужный контракт.

Пример. Допустим, мы используем фьючерс, чей базовый актив выражен в рублях. Купили мы его по 10 000 тыс., а продали по 11 000 тыс. Известно, что шаг цены равен 100, а стоимость шага цены — 50 руб. Получается, что финансовый результат равен 11 000 – 10 000 / 100 * 50 = 500 руб.

А что на практике

Фьючерсы на российские акции зачастую имеют шаг цены 1, а стоимость шага — 1 руб. Финансовый результат в таком случае получить легко, можно просто отнять текущую цену от цены входа в позицию. А если стоимость базового актива фьючерса измеряется в долларах или пунктах? К таким контрактам можно отнести фьючерс на индексы, валютные пары, товары (нефть, золото и т.д.), а также инвестиционные паи (SPDR S&P500 ETF Trust).

Вариационная маржа в таких контрактах будет рассчитываться в рублях, поэтому биржа самостоятельно применяет курс доллара для расчета стоимости шага цены. Его можно найти и рассчитать самостоятельно используя спецификацию контракта, однако этого можно и не делать, так как биржа считает и публикует все необходимые данные.

Рассмотрим примеры

Фьючерсный контракт на Индекс РТС котируется в пунктах, для расчета полученного результата пункты переводятся в доллары, а для ВМ доллары переводятся в рубли. Текущий контракт RIH2 имеет шаг цены 10 пунктов, то есть цена не может измениться на 1 или 5, или 9,99. Стоимость шага цены — $0,02 или 15,05 руб.

Пример. Инвестор покупает RIH2 по цене 157 500 п. и ожидает роста его стоимости. Время спустя контракт продается по цене 160 000 п. Прибыль составит: 160 000 – 157 500 / 10 * 15,05 = 3762,5 руб.

Фьючерсный контракт на нефть марки Brent котируется в долларах США за 1 баррель. Шаг цены — 0,01, а текущая стоимость шага цены — 7,52 руб. Купив нефть по $81,7, а продав по $83,3, прибыль составит: 83,3 – 81,7 / 0,01 * 7,52 = 1203,2 руб.

Валютные пары

Фьючерсный контракт на курс доллар–рубль имеет ту же характеристику, что и фьючерсы на российские акции, то есть шаг цены и его стоимость равны единице.

Фьючерсный контракт на курс на курс евро–доллар имеет шаг цены 0,0001, а стоимость шага цены — 7,53. Предположим, что инвестор купил контракт по 1,1347 и продал по 1,1484, тогда прибыль составит: 1,1484 – 1,1347 / 0,0001 * 7,53 = 1031,6 руб.

• Прибыль по фьючерсам на активы в долларах считается по простой формуле с заранее известными параметрами.

• Стоимость шага цены в долларовых активах — величина не постоянная, она влияет на итоговое значение прибыли или убытка, а рассчитывается биржей по специальному (индикативному) курсу доллара.

• Стоимость шага цены вы найдете на сайте биржи или в терминале QUIK. Самостоятельно рассчитывать эти данные не обязательно.

• Можно сказать, что инвесторам выгодно, когда стоимость доллара растет, так как это увеличивает итоговую прибыль. Но если позиция убыточна, то рост доллара увеличит убыток.

• Инвестору можно вообще не проводить расчетов, так как торговые терминалы в режиме реального времени самостоятельно транслируют параметр вариационной маржи.

Умение считать вариационную маржу, особенно для долларовых активов — полезный навык. Во-первых можно быстро рассчитать потенциальный финансовый результат, во-вторых это поможет в ведение личных финансов. Да, терминал QUIK покажет текущую вариационную маржу, но если вы держите позицию более 1 клиринга, то данные в терминале могут запутать вас, но знание формулы поможет быстро все понять.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Что такое фьючерсы: виды, особенности, преимущества и риски

Фьючерс — это контракт, согласно которому продавец обязуется поставить покупателю базовый актив по оговоренной цене и в определенный срок, а тот обязан выкупить предмет сделки. Представьте, что вы хотите купить машину через полгода, однако с ценами может случиться все что угодно, а вы не хотите полагаться на волю случая.

Тогда вы идете к автодилеру и заключаете договор, зафиксировав цену сделки и внеся предоплату. По сути, это и есть смысл фьючерсного контракта — зафиксировать цену на товар (услугу) и защититься от ее возможного колебания в будущем.

Вернемся к биржевым фьючерсам. В основе любого контракта лежит базовый актив, будь то акция, нефть, индекс или золото. И отсюда вытекает два вида контрактов: поставочный и расчетный.

Что такое фьючерсы и опционы, в чем их отличия?

Поставочный фьючерс предполагает, что к дате истечения контракта (дата экспирации) продавец продаст базовый актив, а покупатель — выкупит его. Базовым активом поставочного фьючерса являются акции и облигации.

Пример: вы купили фьючерс на акции «Газпрома», куда входит 100 бумаг за ₽28 000. Таким образом, вы обеспечили себе в будущем покупку конкретного количества бумаг по определенной цене (₽280 за акцию). Если до даты экспирации вы не продали фьючерс, то на ваш счет будут зачислены 100 бумаг «Газпрома» на общую сумму ₽28 000. При этом не важно, какова будет рыночная цена этих акций.

Расчетный фьючерс используется, когда базовый актив невозможно или неудобно зачислить на счет, например индексы или сырьевые товары. В таком случае на ваш счет будет просто зачислена/списана разница между покупкой и продажей контракта.

Пример: вы купили фьючерс на индекс Мосбиржи стоимостью 150 000 пунктов (в данном случае 1 пт = ₽1). В дату экспирации стоимость фьючерса составила 200 000 пт. В таком случае на ваш счет будет зачислено: ₽200 000 — ₽150 000 = ₽50 000.

Фьючерс и опцион

Опцион — это договор, согласно которому покупатель опциона получает право купить или продать какой-то актив в определенный срок по заранее оговоренной цене. Покупатель может решить им не воспользоваться, но стоимость опциона не возвращается. Продавец же обязан исполнить опцион.

Фьючерс отличается от опциона тем, что и покупатель, и продавец берут на себя обязательство совершить сделку, тогда как в опционе одна сторона имеет право, а другая — обязательство.

Фьючерс и форвард

Форвардный контракт (форвард) — это договор, согласно которому одна сторона сделки (продавец) обязуется в срок, определенный договором, продать базовый актив (товар) другой стороне. Казалось бы, определение похоже на фьючерс, но есть ряд принципиальных отличий:

- форвард всегда заключается на реальный актив: сырье, валюту, ценные бумаги. Фьючерсы могут быть заключены на индексы или процентные ставки;

- форвард является внебиржевой сделкой, в то время как фьючерсный контракт можно заключить только на бирже;

- форвард не застрахован от срывов поставок, фьючерс же регулируется через расчетную палату биржи;

- форвардный — это контракт, заключаемый в частном порядке между двумя идентифицированными контрагентами.

Что такое клиринг и вариационная маржа

Начисление/списание прибыли/убытка происходит не в момент закрытия сделки, а во время клиринга, который проходит два раза в день.

Клиринг — технический перерыв, во время которого биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Во время клиринга фиксируется новая расчетная цена фьючерса, от которой пойдет дальнейший подсчет прибыли/убытка до следующего клиринга.

Расписание торгов на срочном рынке по московскому времени:

10:00–14:00 — основная торговая сессия;

14:00–14:05 — промежуточный клиринг;

14:05–18:45 — вечерний расчетный период основной сессии;

18:45–19:00 — основной клиринг;

19:00–23:50 — дополнительная торговая сессия.

Вариационная маржа — это полученная или списанная сумма после подсчета финансового результата по сделке.

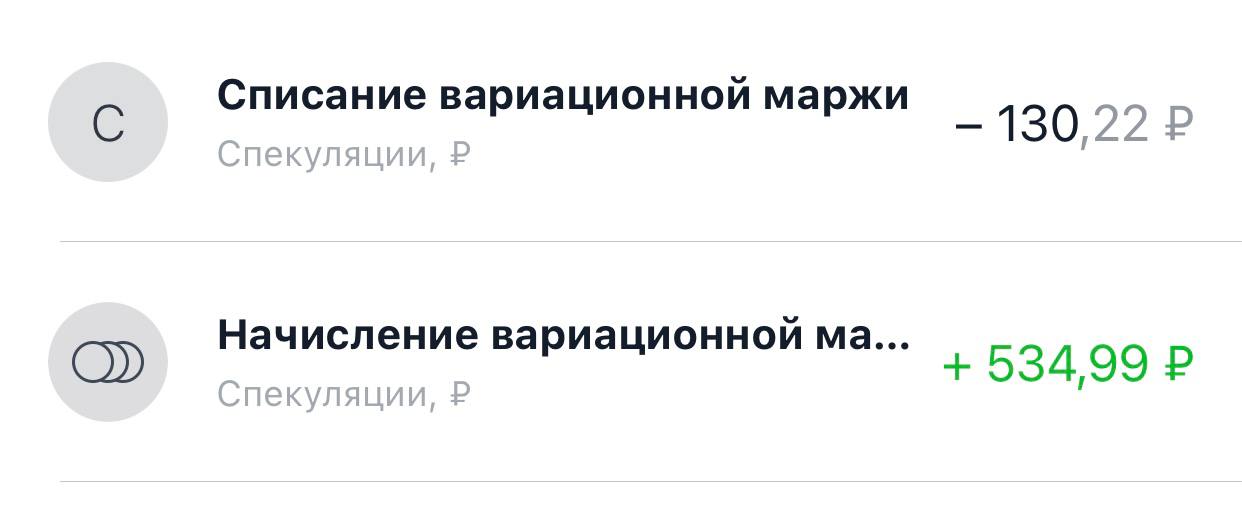

Пример: вы купили фьючерс на акции «Газпрома» стоимостью ₽25 000 в 11:00. К 14:00 цена контракта выросла до ₽27 000, торги остановились, а во время клиринга биржа рассчитывает вашу прибыль: ₽27 000 — ₽25 000 = ₽2000. Это и будет вариационной маржой, которая зачислится на ваш счет. С 14:05 торги возобновятся. К 18:45 стоимость фьючерса упала до ₽26 000, и с вашего счета будет списано ₽1000. Весь финансовый результат, который будет сформирован с 19:00, будет учитываться во время дневного клиринга на следующий день.

Гарантийное обеспечение фьючерса

Гарантийное обеспечение — это денежный залог, который блокируется на вашем счету при открытии сделки с фьючерсами. Когда вы закрываете позицию, сумма гарантийного обеспечения размораживается.

Одно из главных отличий между фьючерсами и акциями — за фьючерсы не нужно платить. При заключении сделки на вашем счете блокируется залог, который называется гарантийным обеспечением (ГО). Обычно эта сумма составляет 10–40% от стоимости контракта.

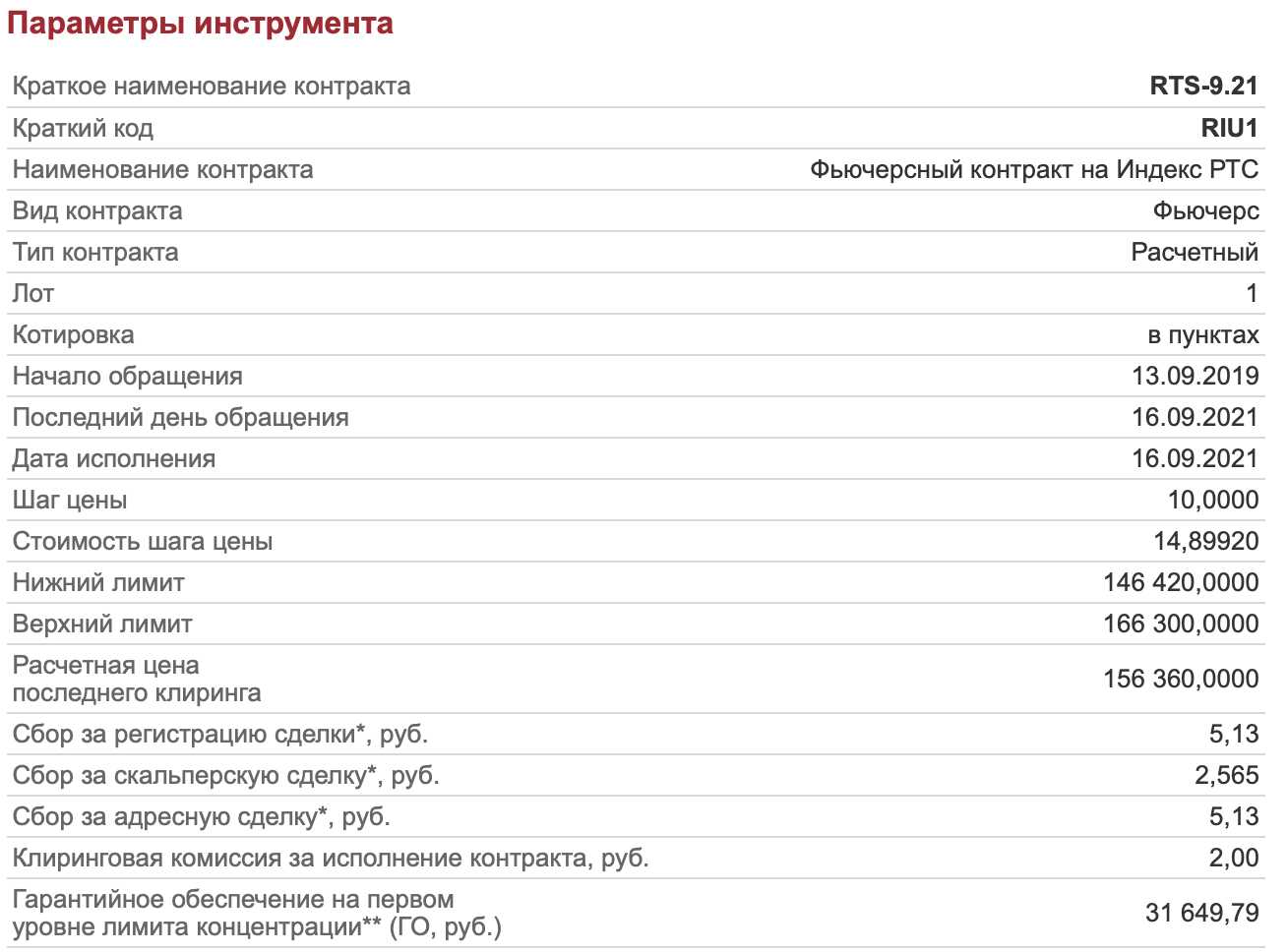

То есть при покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО. Его размер можно уточнить на сайте Мосбиржи в карточке инструмента. Ниже представлены параметры фьючерса на индекс РТС с экспирацией в сентябре.

При покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО.

Допустим, стоимость фьючерса на индекс РТС составляет ₽100 000, а ГО — ₽20 000. Получается, что на ₽100 000 можно приобрести не один, а целых пять контрактов. Также стоит отметить, что размер ГО может меняться. Поэтому необходимо следить за состоянием своей позиции и уровнем ГО, чтобы брокер не закрыл вашу позицию принудительно в момент, когда биржа увеличила ГО, а у вас не хватает средств для поддержания сделки.

Контанго и бэквордация

Также при работе с фьючерсами стоит обратить внимание, что его стоимость обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Контанго — это ситуация, когда цена фьючерса выше цены базового актива. Бэквордация — обратная ситуация, когда цена фьючерса ниже цены базового актива. В случае бэквордации большинство инвесторов ожидают, что стоимость базового актива скоро упадет. Например, такое может быть в преддверии дивидендного гэпа, поскольку фьючерсы не дают право на получение выплат. Поэтому не стоит продавать фьючерс на определенную акцию в день отсечки, надеясь на то, что стоимость контракта завтра резко упадет. Дивидендный гэп уже заложен в цене.

По мере приближения даты экспирации цена фьючерса приближается к цене базового актива и в итоге сравнивается с ней.

Также о контанго и бэквордации говорят при сравнении цен фьючерсов с разными сроками экспирации. Ситуация, когда контракт с более поздней датой исполнения торгуется дороже фьючерса с более ранней датой экспирации, называется контанго. Обратная ситуация, соответственно, называется бэквордацией.

Особенности торговли фьючерсами

- Стоимость всех фьючерсов на Московской бирже отображается в пунктах. Для того чтобы подсчитать стоимость контракта в рублях, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены. Если базовый актив фьючерса рублевый, то и рублевая стоимость фьючерса равна его стоимости в пунктах. Например, фьючерс на акции Сбербанка стоит 30 000 пунктов, шаг цены и стоимость шага цены равны единице. Тогда стоимость контракта в рублях: 30 000 пунктов / 1 × 1 = ₽30 000. Если же базовый актив валютный, то нужно еще учитывать влияние валютной переоценки. Предположим, что фьючерс на нефть марки Brent стоит 70 пунктов, шаг цены — 0,01, а его цена — ₽7,5. Тогда стоимость контракта в рублях: 70 пунктов / 0,01 × 7,5 = ₽52 500. Данные по шагу цены и его стоимости можно уточнить на сайте Мосбиржи в карточке инструмента. Важно! Курс валюты фиксируется при расчете вариационной маржи два раза в день перед клирингом — в 13:45 и 18:44 мск.

- Во фьючерсах разные лоты. Например, один лот фьючерса на акции «Газпрома» включает в себя 100 бумаг компании, на акции Mail — десять, на «Норникель» — одну. Информацию по лотам также можно уточнить на сайте Мосбиржи. Некоторые брокеры, например «Тинькофф», для удобства клиентов в своем приложении указывают эти данные (лотность, стоимость пункта цены, ГО).

В фьючерсах разные лоты, поэтому некоторые брокеры для удобства клиентов в своем приложении указывают эти данные.

Преимущества и недостатки фьючерсов

Плюсы

- Встроенное кредитное плечо за счет того, что не нужно платить полную стоимость контракта.

- Низкие комиссии — обычно цена сделки за один контракт составляет ₽5–10.

- Торговля в шорт без ограничений — брокер может не разрешить открыть короткую позицию по некоторым акциям, однако на фьючерсы такие ограничения не распространяются.

- Возможность хеджировать позиции. Например, если у вас есть акции «Сбера» и вы ожидаете, что они упадут, но не хотите их продавать, то можете открыть шорт по фьючерсу на акции «Сбера». Тогда прибыль от сделки по фьючерсу компенсирует потери от просадки акций.

Минусы

- Торговля фьючерсами приносит как большую доходность, так и огромные риски. Если не пользоваться тейк-профитом и стоп-лоссом, то есть вероятность потерять свой депозит.

- Не получится «пересидеть» убыток. Если в акциях можно ждать, когда бумага отрастет и выйдет в плюс, то с фьючерсами ситуация иная. Во-первых, потому что у контракта ограниченный «срок жизни», а во-вторых — из-за списаний вариационной маржи: вам придется либо пополнять счет, либо закрывать позицию.

Фьючерсы — сложный инструмент, который в основном предназначен для профессиональных игроков и опытных трейдеров. Торговать ими без подготовки крайне опасно. В нашем материале была представлена общая информация по фьючерсам, но у этого инструмента есть много нюансов, которые не описать даже серией статей.

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее