Что будет с акциями Сбербанка в 2024 году. Прогнозы экспертов

В 2023 году акции Сбербанка стали самой популярной голубой фишкой российского рынка. По данным Мосбиржи, в ноябре обыкновенные и привилегированные акции банка в общей сложности занимали 37,4% «народного портфеля» (30,1% и 7,3% соответственно). Для сравнения, на втором месте в этом списке были акции «Газпрома» с заметно меньшей долей — 15,5%. В 2023 году бумаги демонстрировали впечатляющую динамику. В период с начала года по 24 ноября включительно обыкновенные акции подорожали более чем на 100%. Это заметно лучше индекса Мосбиржи, который за то же время прибавил чуть более 49%. Подъему котировок способствовали активное восстановление финансовых показателей «Сбера», выплата рекордных дивидендов и ожидания еще более щедрых выплат по итогам 2023 года, а также общее восстановление российской экономики и улучшение настроений на рынке. Но с конца ноября акции пошли вниз. Со своего локального пика в этом году котировки к 15 декабря упали на 8%. Одним из триггеров снижения стали завышенные ожидания от новой дивидендной политики и стратегии (инвесторы, в частности, рассчитывали на увеличение коэффициента выплат). Кроме того, давление на акции Сбербанка и других эмитентов оказывали повышение ключевой ставки и уход инвесторов в более привлекательные классы активов. С начала года к середине декабря ключевая ставка выросла более чем в два раза — с 7,5% до 16% годовых. И в 2024 году ЦБ, вероятно, будет сохранять жесткую денежно-кредитную политику.

Сбербанк SBER

Что будет с акциями Сбербанка в 2024 году

Эксперты, опрошенные «РБК Инвестициями», в целом позитивно оценивают перспективы акций Сбербанка в 2024 году. Впрочем, аналитики не ожидают повторения ралли 2023 года. Самый скромный прогноз предполагает, что к концу следующего года акции вырастут примерно на 13%, до ₽300. Согласно наиболее оптимистичному прогнозу, бумаги за год подорожают почти на 38%. Снижения акций по итогам следующего года не ожидает никто.

Наиболее оптимистичный прогноз предполагает, что на горизонте 12 месяцев акции Сбербанка вырастут почти на 40% по сравнению с ценой середины декабря 2023 года (Фото: «РБК Инвестиции»)

«Это наиболее крупная, устойчивая и динамично развивающаяся компания в России, доходы которой слабо зависят от волатильности курса валют или котировок цены на нефть», — перечислили сильные стороны «Сбера» аналитики сервиса «Газпромбанк Инвестиции ». Но начальник отдела анализа финансовых рынков «КИТ Финанс» Дмитрий Баженов предупредил, что на фоне роста ключевой ставки чистая прибыль Сбербанка будет под давлением. Эксперт заметил, что уже в ноябре 2023 года банк создал резервов по кредитам на финансирование жилищного строительства в размере ₽43 млрд. Это отразилось на чистой прибыли — она сократилась на 7,4% год к году и составила ₽115,4 млрд. По мнению Баженова, Сбербанк может продолжить создавать резервы и в 2024 году.

Вместе с тем аналитик «Цифра брокер» Наталия Пырьева обратила внимание, что в ноябрьской отчетности Сбербанк сообщил об увеличении кредитного портфеля, расширении клиентской базы и роста числа активных пользователей. По мнению Пырьевой, отчетность подтвердила устойчивость бизнеса «Сбера», несмотря на жесткую денежно-кредитную политику ЦБ. «Безусловно, темпы роста кредитования замедляются под влиянием высоких ставок, тем не менее банку помогает структура пассивов, при которой клиенты держат довольно большую долю средств на текущих счетах. У банка сильный баланс, высокий показатель рентабельности и достаточности капитала», — прокомментировала аналитик «Цифра брокер». По мнению портфельного управляющего по российским акциям General Invest Татьяны Симоновой, в ближайшие несколько месяцев акции «Сбера» могут оставаться под давлением высокой ключевой ставки и ее последствий для кредитного портфеля банка, однако ожидания высоких дивидендов, а также снижения ставки во второй половине года являются страховкой от глубокой просадки котировок.

Фото: Олег Яковлев / РБК

Дивиденды Сбербанка за 2023 год

По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Михаила Зельцера, инвестиционная привлекательность акций «Сбера» базируется на высокой норме выплат дивидендов. Новая дивидендная политика банка предполагает, что на выплаты акционерам он должен направлять 50% от чистой прибыли по МСФО. Для сравнения, в дивидендной политике ВТБ заложен минимальный коэффицент выплат в 25%, а недавно вышедший на биржу Совкомбанк планирует направлять акционерам 30% прибыли.

Сбербанк России

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

11 мая 2023 25 10,9% 12 мая 2021 18,7 6,19% 5 октября 2020 18,7 8,95% 13 июня 2019 16 6,65% 26 июня 2018 12 6% 14 июня 2017 6 4,2% 14 июня 2016 1,97 1,55%

Татьяна Симонова из General Invest назвала ожидания солидных дивидендов по итогам 2023 года основным драйвером роста акций Сбербанка в 2024 году. Эксперт напомнила, что ранее министр финансов Антон Силуанов заявлял, что государство может извлечь избыточную прибыль банка за счет повышенных дивидендов. По подсчетам Симоновой, за 11 месяцев 2023 года дивидендная база уже превышает ₽30 на акцию. По текущим ценам это дает дивдоходность в 11,3%. Михаил Зельцер ожидает, что за весь 2023 год Сбербанк заплатил ₽33 на акцию, что соответствует дивдоходности примерно в 12,4% с учетом текущей стоимости бумаг. Начальник отдела анализа финансовых рынков «КИТ Финанс» Дмитрий Баженов дал целевой ориентир по акциям на уровне ₽300 к дивидендному сезону. Однако эксперт уточнил, что до такой отметки котировки могут подняться при условии, что ЦБ во втором квартале 2024 года перейдет к снижению ключевой ставки.

Что будет с чистой прибылью в 2024 году

За три квартала 2023 года Сбербанк заработал чистую прибыль по МСФО в размере ₽1,149 трлн. По прогнозам аналитика ФГ «Финам» Игоря Додонова, за весь год чистая прибыль составит рекордные ₽1,45–1,5 трлн. Додонов и Татьяна Симонова ожидают, что в 2024 году прибыль Сбербанка продолжит расти. Симонова напомнила, что на 2024 год Сбербанк поставил достаточно амбициозные цели — банк рассчитывает, что рентабельность капитала составит не менее 22%, а чистая процентная маржа будет не ниже 5,7%. «В 2024 году мы ожидаем рост чистой прибыли «Сбера» на 10–12% по сравнению с результатом текущего года, а значит, дивиденды за 2024 год могут также порадовать инвесторов», — отметила портфельный управляющий General Invest.

Впрочем, не все эксперты уверены, что в 2024 году «Сберу» удастся и дальше увеличивать доходы. Аналитики сервиса «Газпромбанк Инвестиции» полагают, что после стремительного роста доходов в 2023 году следующий год для банка будет менее продуктивным. В брокерской компании отметили, что менеджмент «Сбера» в ноябре заблаговременно увеличил резервы по ипотечным кредитам в связи с ожидаемым ужесточением условий льготной ипотеки. Аналитики также напомнили, что сам «Сбер» в следующем году планирует получить прибыль на уровне 2023 года на фоне замедления кредитования и снижения потребительской активности. «Посмотрим, удастся ли ему это сделать. Но период высоких процентных ставок не может длиться вечно. Вероятно, уже по итогам весны 2024 года Банк России вернется к их снижению, что будет крайне позитивно для всего фондового рынка», — полагают аналитики.

Какие еще могут быть риски, кроме высокой ключевой ставки

Говоря о возможных рисках, Игорь Додонов из «Финама» отметил, что бизнес «Сбера», как и других банков, сильно зависит от экономической и рыночной конъюнктуры. «В случае ее нового существенного ухудшения, например из-за усиления санкционного давления на Россию или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей», — полагает эксперт.

Фото: Андрей Любимов / РБК

Стоит ли сейчас покупать акции Сбербанка

По словам эксперта по фондовому рынку «БКС Мир инвестиций» Михаила Зельцера, потенциал роста банковских акций еще не исчерпан даже с учетом действующих монетарных ограничений. Аналитики сервиса «Газпромбанк Инвестиции» полагают, что акции «Сбера» выглядят крайне недооцененными. Эксперты обратили внимание, что бумаги торгуются по форвардному мультипликатору P/E на уровне около 4х даже с учетом высокой текущей ключевой ставки — эта оценка все еще дешевле балансовой стоимости капитала, который работает с рентабельностью более 22%. Впрочем, опрошенные эксперты разошлись во мнении относительно того, стоит ли именно сейчас покупать акции Сбербанка, чтобы заработать в 2024 году. Михаил Зельцер указал, что коррекция от максимумов ноября превысила 10%, и это создает дополнительные интересные возможности для покупки акций. Аналитик «Финама» Игорь Додонов и портфельный управляющий по российским акциям General Invest Татьяна Симонова также согласны, что после недавнего снижения акции «Сбера» выглядят довольно привлекательно для открытия или наращивания длинных позиций . Но начальник отдела анализа финансовых рынков «КИТ Финанс» Дмитрий Баженов считает, что по текущим ценам пока еще рано добавлять акции в портфель. По мнению эксперта, целесообразно покупать акции по цене ₽230 и ниже к дивидендному сезону, «С точки зрения дивидендной доходности акции торгуются выше справедливых значений», — пояснил Баженов. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной» Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Что будет с акциями Сбербанка в 2023 году. Прогнозы экспертов

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Аналитики крупнейших инвесткомпаний ожидают, что в 2023 году динамика обыкновенных и привилегированных акций «Сбера» будет зависеть от восстановления российской экономики и бизнеса самого банка, выплаты дивидендов, информационного фона и геополитики. В то же время инвесторам следует помнить, что негативные новости вновь могут привести к паническим распродажам на рынке, а ухудшение ситуации в экономике — помешать бизнесу «Сбера» восстановиться. Согласно прогнозам экспертов, в 2023 году акции Сбербанка могут показать двузначный рост. Однако мало кто из аналитиков рассчитывает, что цены восстановятся до уровня начала 2022 года.

Прогнозы по акциям «Сбера» в 2023 году

Фото: «РБК Инвестиции»

Фото: «РБК Инвестиции»

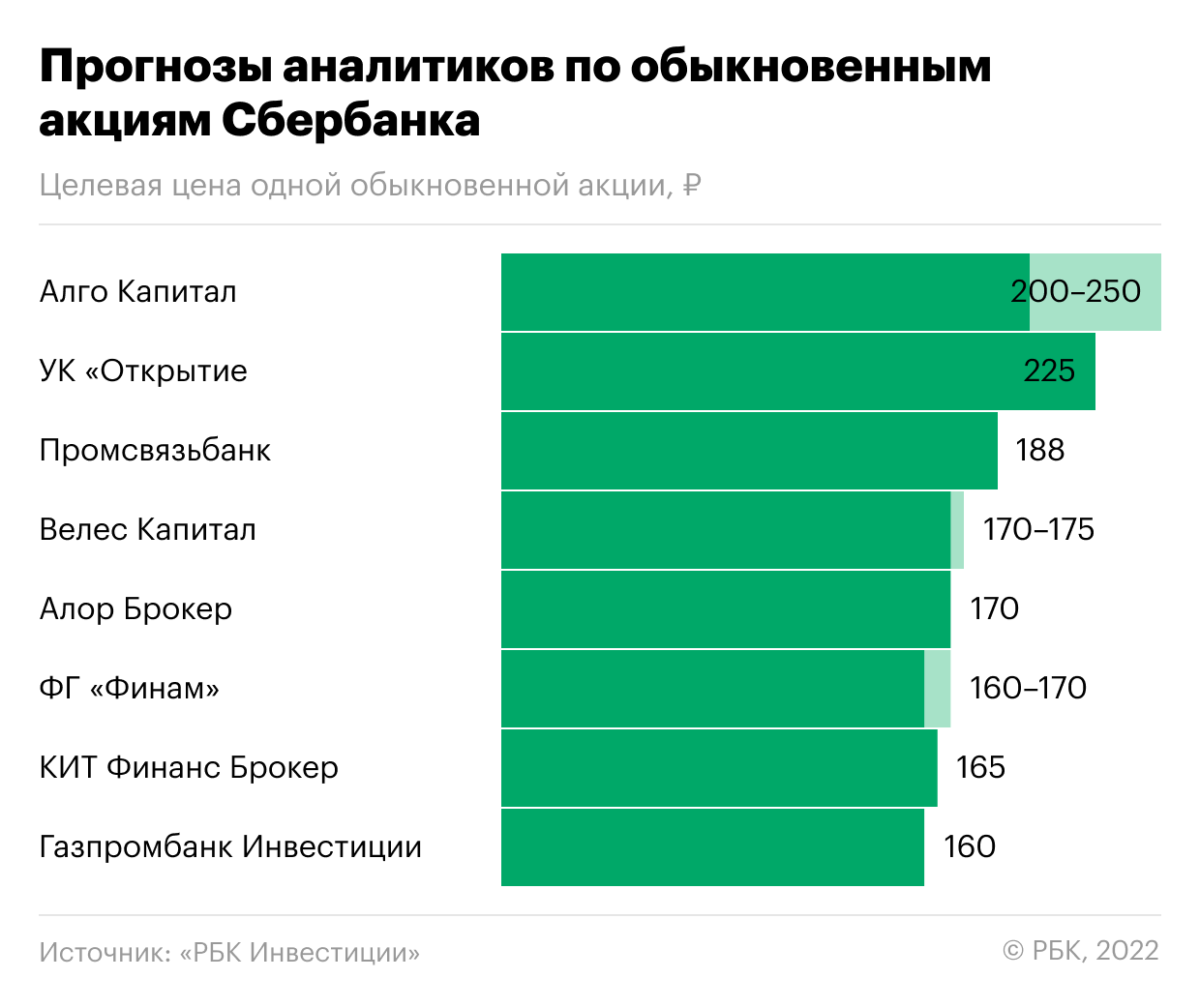

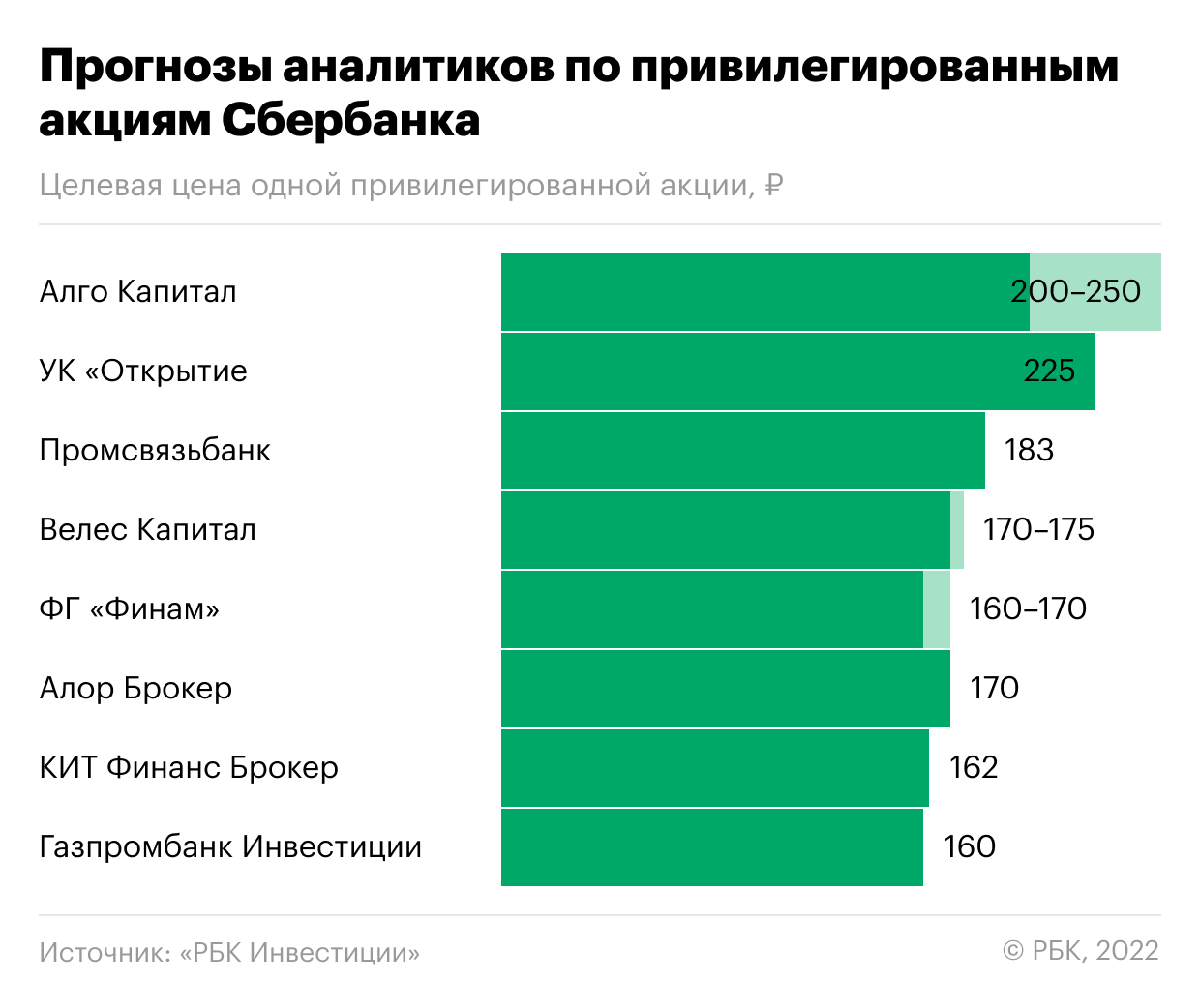

В ИК «Алор Брокер» положительно оценивают перспективы бумаг Сбербанка и считают эту идею фаворитом финансового сектора в 2023 году. В брокерской компании установили целевую цену по обыкновенным и привилегированным акциям в районе ₽170. В «КИТ Финанс Брокер» отмечают, что банк раньше ожидаемого вновь стал прибыльным и смог сохранить весь капитал, а также вышел на нормальные уровни по кредитованию, формированию резервов и сейчас сохраняет высокую маржу. Учитывая это, в инвесткомпании полагают, что справедливая оценка с учетом геополитических рисков должна быть около 0,7х от капитала. Это значит, что ценовой ориентир по обыкновенным акциям находится вблизи отметки ₽175 за бумагу. Тем не менее, по консервативным оценкам брокера, целевая цена обыкновенных акций составляет ₽165, привилегированных — ₽162. Во Freedom Finance Global считают, что акции «Сбера» могут стать локомотивом роста в случае улучшения информационного фона. Тем не менее в инвесткомпании не дают конкретных ценовых прогнозов по бумагам на 2023 год до тех пор, пока не будет раскрыто достаточное количество финансовой информации.

По расчетам ФГ «Финам», целевая цена акций находится на уровне ₽160–170 при условии возвращения банка к выплате дивидендов к концу 2023 года. В УК «Открытие» считают, что акции имеют высокую инвестиционную привлекательность, целевая цена составляет ₽225 за бумагу. «Однако срок реализации потенциала может не ограничиться коротким горизонтом времени в один год (акции — инструмент долгосрочного инвестирования), особенно учитывая текущие уровни экономической и политической нестабильности в мире», — обратила внимание портфельный менеджер УК «Открытие» Ирина Прохорова.

Сбербанк SBER

У Промсвязьбанка акции «Сбера», несмотря на небольшую потенциальную дивидендную доходность, находятся в числе фаворитов в банковском секторе. Целевая цена по обыкновенным акциям — ₽188, по привилегированным — ₽183. По оценкам «Газпромбанк Инвестиций», из всего финансового сектора акции «Сбера» кажутся оптимальным выбором — при отсутствии непредвиденных рисков компания стабильно показывает хорошую прибыль и отдачу на капитал. В результате по текущей цене Сбербанк выглядит привлекательно для добавления в портфель на долгий срок даже с учетом потенциальных рисков. Вероятная целевая цена по акциям на 2023 год с учетом текущей рыночной ситуации — ₽160 за акцию.

Фото: Максим Блинов / РИА Новости

В «Велес Капитал» спрогнозировали, что при умеренно позитивном сценарии обыкновенные и привилегированные акции Сбербанка могут в начале следующего года закрепиться выше ₽150, следующей целью движения станет диапазон ₽170–175. В «Алго Капитал» рассчитывают, что до конца 2023 года цены на акции банка восстановятся до ₽200–250. «Иными словами, я ожидаю от них движения к уровню начала 2022 года», — отметил старший риск-менеджер «Алго Капитал» Виталий Манжос.

В январе 2022 года обыкновенные акции Сбербанка торговались в диапазоне от ₽221,03 до ₽310,1 за штуку, привилегированные акции — в диапазоне от ₽216,51 до 293.

По словам эксперта, помимо технических факторов этому способствует еще и тот факт, что банк сумел вновь стать прибыльным и планирует возобновить выплату дивидендов. Однако Манжос уточнил, что акции можно рекомендовать для покупки на срок от полугода, поскольку на меньшем временном горизонте они могут не принести ожидаемой прибыли. «Сейчас эти бумаги выглядят лучшими в своем секторе с точки зрения устойчивости в сочетании с перспективами роста стоимости», — заключил старший риск-менеджер «Алго Капитал».

От чего будет зависеть динамика акций в 2023 году

Главный аналитик ПСБ Алексей Головинов отметил, что позитивное влияние на банковский сектор в целом в 2023 году будет оказывать повышенный спрос на кредиты со стороны крупных корпоративных клиентов в условиях, когда нет доступа к западному рынку капитала, но необходимо реализовывать масштабные инвестиционные проекты по импортозамещению и переориентировать торговые потоки в Азию. «Ожидаемое замедление инфляции будет способствовать снижению ставок по кредитам, что должно поддержать спрос на ипотечное и потребительское кредитование», — добавил Головинов. Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров согласился, что ключевой фактор для Сбербанка в следующем году — это темп роста кредитного портфеля, который, в свою очередь, будет зависеть от ситуации в экономике.

В ноябре «Сбер» сообщил о возвращении к регулярному раскрытию финансовых результатов по итогам каждого месяца. Тогда же банк представил отчет за октябрь, по итогам которого чистая прибыль составила ₽122,8 млрд. Прибыль за девять месяцев превысила ₽50 млрд. В ноябре его чистая прибыль выросла на 22,7% по сравнению с прошлым годом и достигла ₽124,7 млрд. Старший инвестиционный консультант ФГ «Финам» Тимур Нигматуллин отметил, что в прошлом месяце прирост большинства показателей уже был двузначным. В середине декабря первый зампред правления Сбербанка Александр Ведяхин заявил, что банк вышел на «стабильную траекторию прибыльности» и намерен и дальше ее придерживаться.

Опрошенные эксперты согласились, что после возвращения к регулярному частичному раскрытию информации Сбербанк показал хорошие для текущих условий финансовые результаты. «Пусть данные пока неполные, но уже можно отметить наличие стабильности: чистая прибыль октября и ноября сопоставима (около ₽124 млрд), что отражает устойчивость бизнеса. Кредитная организация адаптировалась к вызовам внешней среды», — прокомментировал начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Он назвал важным тот факт, что банк не использует послабления ЦБ, а нормативы достаточности капитала остаются в допустимых пределах. Кроме того, положительным моментом, по словам Карпунина, является контроль за расходами, что улучшает параметры общей эффективности бизнеса.

Фото: Дмитрий Феоктистов / ТАСС

«Сбер» два месяца подряд показывает прибыль более ₽100 млрд, подтверждая свою эффективность. При этом нужно отметить, что рост прибыли идет не только за счет сокращения резервов, но и за счет качественных показателей», — отметил аналитик отдела анализа финансовых рынков «КИТ Финанс Брокер» Дмитрий Баженов. Дальнейшая динамика восстановления бизнеса «Сбера» — это ключевой фактор для поведения акций в будущем, уверен инвестиционный стратег «Алор Брокер» Павел Веревкин. Между тем заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко отметил, что отказ от раскрытия всех финансовых показателей слабо влияет на котировки акций Сбербанка. Эксперт напомнил, что 80% оборотов генерируют частные инвесторы, которые менее всего ориентируются на фундаментальные факторы. На ход торгов будут влиять в большей степени новости и техническая картина, уверен Ващенко. По мнению старшего риск-менеджера «Алго Капитал» Виталия Манжоса, существенная доля от притока новых средств на фондовый рынок традиционно будет направляться частными инвесторами в бумаги «Газпрома» и Сбербанка. «Физические лица нередко покупают их в ситуации дефицита четких среднесрочных инвестиционных идей. К началу следующего года такая ситуация на рынке сохранится», — заключил эксперт.

«Российский рынок по-прежнему остается под давлением геополитики. Не стоит забывать, что негативный новостной фон может вызвать очередные панические распродажи на рынке. Также снижение цен на сырьевых рынках может ударить по российской экономике, что напрямую повлияет на восстановление показателей Сбербанка», — добавил Веревкин из «Алор Брокер». Эксперты «Альфа-Капитал» и «Велес Капитал» сошлись во мнении, что на цену акций в следующем году по большей части будет влиять геополитика. «Позитивным моментом для Сбербанка является то, что большая часть санкций против него, вероятно, уже была введена, при этом эмитент , судя по всему, вполне успешно адаптировался к новым условиям. Тем не менее Сбербанк остается акцией, подверженной общерыночным настроениям, что может мешать ему расти при отсутствии значимых геополитических улучшений», — прокомментировала аналитик «Велес Капитал» Елена Кожухова. По ее словам, даже если Сбербанк вернется к выплатам дивидендов, ралли на этих новостях без общего улучшения фундаментальной обстановки может оказаться краткосрочным. Руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин добавил, что, помимо геополитики, также стоит иметь в виду фактор экономики. «Основные вопросы — насколько высока вероятность снижения (ВВП. — «РБК Инвестиции») в районе 2–3% и как это повлияет на прибыль банка. Мрачные прогнозы 2022 года не сбылись, однако снижение в следующем году не невероятный сценарий», — предупредил эксперт.

«Сбер» — зеркало российской экономики. Результаты компании зависят от динамики ВВП, о чем она неоднократно упоминала», — заметил руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции » Андрей Ванин. Он также посоветовал иметь в виду, что если цены на энергоресурсы будут существенно падать, результаты Сбербанка ухудшатся. С тем, что динамика акций «Сбера» в следующем году будет зависеть от общей экономической конъюнктуры в стране, согласилась и портфельный менеджер УК «Открытие» Ирина Прохорова. По ее словам, восстановлению экономики будет способствовать успешное налаживание бизнесом новых цепочек поставок — при условии, что эмбарго на нефть не приведет к значимому сокращению доходов российских нефтяных компаний и мир не погрузится в глубокую рецессию . При таком сценарии стабильность качества активов, рост кредитного портфеля и увеличение активности участников на долговом рынке позволят «Сберу» сохранить высокую прибыльность последних месяцев. Уход иностранного бизнеса также должен долгосрочно улучшить среду для развития экосистемы банка, отметила Прохорова. «Обратная ситуация с ухудшением вводных может привести к снижению темпов роста и качества кредитного портфеля, необходимости досоздания банком резервов и, как следствие, резкому сокращению прибыли — об этих рисках инвесторам следует помнить», — предупредила она.

Сколько банк может заплатить дивидендов

Фото: «РБК Инвестиции»

В 2020 году Сбербанк принял дивидендную политику на последующие три года. Документ предполагает, что на выплаты акционерам идет минимум 50% от чистой прибыли по МСФО. Дивиденды должны выплачиваться раз в год. По итогам 2021 года чистая прибыль банка оставила рекордные ₽1,246 трлн, однако летом 2022 года акционеры согласились с рекомендацией Наблюдательного совета не выплачивать дивиденды. Эксперты тогда отмечали, что отказ от дивидендов не стал сюрпризом.

«Нормализация деятельности банка открывает дорогу к возвращению дивидендов. При этом кажется, что «Сбер» может себе позволить выплатить в 2023 году не только установленные 50% чистой прибыли, но и часть нераспределенной прибыли за 2021 год. Российский бюджет в этом как раз может быть заинтересован», — полагает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. В то же время он подчеркнул, что спрогнозировать конкретный размер дивидендов сейчас очень сложно — они могут быть в диапазоне от ₽0 до более чем ₽20 на акцию. По мнению старшего риск-менеджера «Алго Капитал» Виталия Манжоса, самым вероятным стимулом для начала быстрого роста акций «Сбера» станет рекомендация выплатить дивиденды за 2022 год. Эксперт предположил, что на дивиденды , скорее всего, пойдет и часть нераспределенной прибыли за 2021 год.

Сбербанк России

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

11 мая 2023 25 10,9% 12 мая 2021 18,7 6,19% 5 октября 2020 18,7 8,95% 13 июня 2019 16 6,65% 26 июня 2018 12 6% 14 июня 2017 6 4,2% 14 июня 2016 1,97 1,55%

Старший инвестиционный консультант ФГ «Финам» Тимур Нигматуллин также допускает, что в 2023 году Сбербанк может выплатить ранее отложенные дивиденды за 2021 год и часть от прибыли в 2022 году. Однако поскольку по итогам всего 2022 года чистая прибыль снизится на 75%, высокой доходности ожидать не стоит, размер дивиденда может составить ₽3–7 на акцию, спрогнозировал эксперт. Оптимистичный сценарий «Алор Брокер» предлагает, что «Сбер» выплатит дивиденды и за 2021-й, и за 2022 год. В этом случае совет директоров банка может порекомендовать выплатить ₽18,7 на акцию. «В консервативном прогнозе мы рассчитываем увидеть ₽5,5–6 дивидендов на акцию», — добавил инвестиционный стратег «Алор Брокер» Павел Веревкин.

Вслед за ростом прибыли «Сбера» в «КИТ Финанс Брокер» повысили прогноз по дивидендам банка за 2022 год — до ₽6,4 на акцию. «Доходность низкая, но ее нужно воспринимать как дополнительный бонус», — объяснил ведущий аналитик отдела анализа финансовых рынков «КИТ Финанс Брокер» Дмитрий Баженов. В следующем году «Сбер» сможет себе позволить выплатить дивиденды по итогам 2022 года, согласился руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин. По его оценкам, за 2022 год банк может получить прибыль в ₽300–350 млрд, Из этого следует, что в случае соблюдения дивполитики на выплаты акционерам может быть направлено ₽150–175 млрд. Дивиденды на сумму около ₽150 млрд по результатам 2022 года ожидает от «Сбера» и главный аналитик ПСБ Алексей Головинов. Размер выплат в таком случае составит ₽6,95 на акцию.

Фото: Shutterstock

По прогнозам портфельного менеджера УК «Открытие» Ирины Прохоровой, за 2022 год «Сбер» может выплатить дивиденды в размере около ₽22 на акцию. Однако для столь щедрых дивидендов требуется отсутствие глобальных внешних и внутренних экономических потрясений, подчеркнула Прохорова. Высокие дивиденды ожидают и в «Газпромбанк Инвестициях». «Учитывая опыт прошлых лет, когда Сбербанк решил заплатить более 50% чистой прибыли, чтобы сохранить уровень дивидендов, мы ожидаем выплату, равную размеру 2020 года, то есть ₽18,7 на акцию», — прокомментировал руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса брокерской компании Андрей Ванин. «Мы считаем, что выплата дивидендов по итогам 2022 года очень вероятна, но размер дивидендов также пока остается загадкой, учитывая очень скудное раскрытие информации со стороны компании», — отметил управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. Однако не все аналитики рассчитывают на скорое возвращение выплат. Так, заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко пока не ожидает, что «Сбер» распределит между акционерами прибыль по итогам 2022 года. «За 11 месяцев банк заработал всего ₽175 млрд (₽7,7 руб. на акцию). В случае даже выплаты дивидендов они окажутся незначительными, в районе 2% от цены, что соответствует дневной волатильности », — сказал он. Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

«Сбер» направит на дивиденды 50%. Что ждет акции и покупать ли их сейчас

Сбербанк представил новую трехлетнюю стратегию. «РБК Инвестиции» узнали у экспертов, почему акции после этого упали, на какую прибыль и дивиденды инвестору можно рассчитывать и стоит ли вообще сейчас покупать бумаги

Фото: Евгений Разумный / Ведомости / ТАСС

Что случилось

В среду, 6 декабря, Сбербанк провел День инвестора. На мероприятии была представлена новая стратегия банка на 2024–2027 годы. «Сбер» также раскрыл новую дивидендную политику. В частности, банк сохранил коэффициент выплат — 50% от чистой прибыли. Такие дивиденды акционеры будут получать при условии достаточности капитала по нормативу Н20.0 выше 13,3% (по РСБУ). В предыдущей версии дивполитики применялся норматив достаточности капитала на уровне выше 12,5% по МСФО.

В 2024 году Сбербанк прогнозирует рентабельность капитала (ROE) более 22%, а чистую процентную маржу на уровне выше 5,7%. Для сравнения, по итогам девяти месяцев 2023 года эти показатели, исходя из данных отчетности по МСФО, составили 26,2% и 5,87%. Чистая прибыль за этот период достигла ₽1,149 трлн. «Следующий год будет еще успешнее текущего, который стал рекордным», — уверен вице-президент — руководитель блока «Финансы» Сбербанка Тарас Скворцов. Приоритетом новой стратегии «Сбера» стало развитие искусственного интеллекта. «Наша задача — привести к тому, чтобы мы могли принимать подавляющее большинство наших решений в автоматическом режиме на основе ИИ, оставив для ручных операций самые сложные, может быть, самые тяжелоконструируемые продукты и удовлетворение самых непростых нужд человека», — заявил глава Сбербанка Герман Греф. Тарас Скворцов отметил, что за следующие три года инвестиции банка в развитие искусственного интеллекта вырастут в полтора раза и достигнут ₽450 млрд.

Добьется ли Сбербанк поставленных целей

Эксперты, опрошенные «РБК Инвестициями», полагают, что банку удастся добиться желаемых финансовых результатов. В частности, аналитик «Цифра брокер» Наталия Пырьева отметила, что цели Сбербанка по финансовым показателям и коэффициентам выполнимы, поскольку компания закладывает в их достижение в целом консервативный прогноз по росту российской экономики в следующие три года. В банке ожидают, что ВВП будет ежегодно расти на 1,2% в следующие три года. При этом, согласно предварительным оценкам Росстата, экономика по итогам третьего квартала 2023 года прибавила 5,5% в годовом выражении. Наталия Пырьева отметила, что развитие в качестве финтех-компании позволит «Сберу» диверсифицировать свой бизнес и снизить тем самым риски, связанные с экономическими циклами, а также сократить расходы, повысить эффективность и маржинальность. «Сбербанк является лидером банковского сектора России с самой большой клиентской базой. Было бы странно, если бы компания с такими возможностями не стремилась в сторону IT-технологий и внедрения ИИ в свои продукты. Мы положительно оцениваем данную инициативу и полагаем, что она позволит банку существенно нарастить прибыль», — полагает Пырьева.

Фото: Екатерина Кузьмина / РБК

Почему акции упали после презентации стратегии

За день до этого события на рынке активно скупали бумаги «Сбера». По итогам торгов во вторник, 5 декабря, обыкновенные акции банка подорожали на Мосбирже на 3,2%, привилегированные — на 3,27%. Однако в сам День инвестора котировки Сбербанка пошли вниз, бумаги выглядели хуже рынка. На минимуме дня просадка в обыкновенных акциях достигала 4,58%, в «префах» — 4,78%. По состоянию на 20:35 мск обыкновенные акции торговались по цене ₽268,5 (-3,98%), а стоимость привилегированных акций составила ₽268,28 за бумагу (-3,9%).

Есть ли смысл заходить в Сбербанк по текущим: прогноз на 2024 год и справедливая цена акций

Сбербанк давно является одним из моих фаворитов в банковском секторе и это на самом деле обосновано. Если смотреть общую доходность для акционеров (рост курсовой стоимости + дивиденды) за последние пять лет — Сбер является одним из лидеров по TSR не то что в России, а в мире. По крайней мере он частенько попадает в рейтинг TSR Boston Consulting group со средними показателиями 28-44%. Я его держу и фиксировать не планирую, но с подписчиками у меня регулярно возникают дискуссии в русле «А надо ли его держать дальше» и «Не поздно ли в него заходить прямо сейчас». Поэтому предлагаю сегодня посмотреть отчет Сбера по РСБУ за 12 месяцев 2023 года и построить прогноз на 2024 год. Ну и заодно немного научимся оценивать банки и считать их справедливую цену мультипликаторным подходом:-)

Как отчитался Сбер за 12 месяцев 2023 года

— Чистый процентный доход — 2,3 трлн. рублей (+36.6% г/г)

— Чистый комиссионный доход — 0,7 трлн. рублей (+16.6% г/г)

— Операционные расходы — 0,8 трлн. рублей (+25.7% г/г)

— Чистая прибыль — 1,493 трлн. рублей (+11187% г/г)

— Капитал — 6,259 трлн. рублей (+16.2% г/г)

— Рентабельность капитала — 24,7%

— Чистая процентная маржа — 5,5%

— Рост кредитного портфеля — +26% г/г

— Рост денежных средств на счетах — +24% г/г

— Активные клиенты ФЛ — +2% г/г

При анализе этих показателей важно понимать, что во многом такой большой рост доходов и чистой прибыли обусловлен эффектом низкой базы, так как 2022 год был кризисным для банковской отрасли из-за оттока ликвидности и резкого поднятия ключевой ставки до 20%. В 2024 году будут иметь место уже иные тенденции и тренды, поэтому такого роста, конечно, уже не будет.

Но думаю и операционные расходы тоже такого большого роста не покажут, так как во многом такой рост был обусловлен повышенной инфляцией и дефицитом на рынке труда, в результате которого многие компании достаточно сильно были вынуждены нарастить операционные расходы. Ну и опять-таки здесь эффект низкой базы, так как в 2022 году у банка была антикризисная программа по сокращению расходов. Но в любом случае запомним, что расходы у банка составляют в среднем около 25% от доходов, так как нам это пригодится для построения модели на 2024 год.

Второй важный момент — в 2023 году стоимость риска была 1,4%. Думаю, что в 2024 году стоимость риска может возрасти, а это потребует увеличения отчислений в резервы.

Достаточность капитала 13.3% — это выше норматива и выше среднего показателя по сектору. За счет хорошего запаса по достаточности капитала банк спокойно прошел кризис 2022 года и ему не потребовалась докапитализация в отличие от многих других банков и финансовых организаций (тот же ВТБ как анти-пример) .

То есть ключевые показатели демонстрируют отличный рост, финансовая устойчивость банка на очень высоком уровне. По чистой процентной марже и рентабельности капитала Сбер — один из лидеров в секторе.

Дивидендами Сбер за 2023 год заплатит около 33 рублей на акцию, что к текущим дает около 12% потенциальной дивидендной доходности. Запомним эти цифры, так как они нам пригодятся ниже для расчета общей потенциальной доходности инвестиций в Сбер, если в него заходить прямо сейчас.

Прогноз на 2024 год и справедливая цена акций

Для расчета общей потенциальной доходности если заходить в позицию сейчас нам необходимо также рассчитать справедливую цену акций Сбера на конец 2024 года. Для этого нам необходимо вспомнить, что финансовый сектор традиционно оценивается через мультипликатор p/b и для Сбера справедливое значение мультипликатора p/b — 1. Для других банков и НКО оно может быть другим в зависимости от их показателей рентабельности, чистой процентной маржи, темпов роста, показателей достаточности капитала и финансового положения. То есть мультипликатор это не совсем константа, его справедливое значение выбирается с поправкой на различные показатели (см. книгу Чирковой по этому поводу) . Но у Сбера это единица и поэтому из него мы и посчитаем справедливую цену акций.

Что есть p/b — это соотношение капитализации к капиталу. То есть это цена акций х количество акций/ капитал. Количество акций мы предполагаем неизменным текущему, цену мы хотим высчитать, значит нам нужно рассчитать только капитал на конец 2024 года.

Капитал увеличивается ежегодно на чистую нераспределенную прибыль (или уменьшается на чистый убыток, если компания убыточна). Соответственно для прогноза капитала Сбера на конец 2024 года нам надо прикинуть чистую прибыль Сбера за 2024 год и вычесть дивиденды за 2023 год, которые банк заплатит в мае 2024 года. Сразу оговорюсь, что весь расчет ниже из консервативного сценария. Как правило я беру его как базовый по принципу «будет больше — порадуемся». В реальности вполне может реализоваться и оптимистичный сценарий вместо консервативного.

Для рассчета потенциальной чистой прибыли за 2024 год необходимо спрогнозировать чистый процентный и чистый комиссионный доход банка и вычесть оттуда предполагаемые операционные расходы и расходы на формирование резервов банка. Как мы с Вами помним, ключевая ставка сейчас на пике и это предполагает где-то 10%-е снижение темпов роста кредитования. Но одновременно так как ключевая ставка высокая, а у Сбера есть преимущество в виде большого количества остатков денежных средств населения на счетах под низкий процент — чистая процентная маржа у Сбера наврятли сильно пострадает и скорее всего останется на уровне выше 5%.

На снижении ключевой ставки во втором полугодии темпы роста кредитования могут начать восстанавливаться, но сам процентный доход начнет потихоньку падать из-за снижения ключевой ставки, так как чем ниже ключевая ставка — тем ниже ставка по новым кредитам, которые оформляют заемщики. Плюс помним про сворачивание ипотечных программ (доля ипотеки в чистом процентном доходе 19,1%) . Тут предполагается более существенное замедление темпов роста. Если это все сложить — то по итогам 2024 года чистый процентный доход, вероятно, будет на 7-8% ниже чистого процентного дохода по итогам 2023 года — на уровне 2,0-2,1 трлн. рублей.

По чистому комиссионному доходу предпосылок для его снижения я не вижу и ожидаю его на уровне 0,7-0,8 трлн. рублей. В части операционных расходов, полагаю, что уместно ожидать, что они вырастут минимум на предполагаемую среднегодовую инфляцию (6,5%), но давайте в расчет заложим 10%-й рост расходов как консервативный вариант и даже увеличенные отчисления на резервы. Это в свою очередь ориентирует нас на предполагаемую чистую прибыль в диапазоне 1,2-1,3 трлн. рублей по итогам 2024 года. Возьмем консервативно 1,2 трлн. рублей чистой прибыли в расчет.

И теперь немного математики, чтобы рассчитать капитал на конец 2024 года нам необходимо к капиталу на конец 2023 года добавить предполагаемую чистую прибыль по итогам 2024 года и вычесть 1/2 прибыли 2023 года (дивиденды за 2023 год) : 6,259 трлн. рублей + 1,2 трлн. рублей — 0,747 трлн. рублей= 6,7 трлн. рублей капитала на конец 2024 года.

Теперь вспоминаем, что у Сбера p/b=1, значит (цена акций * количество акций) /6,7 трлн. рублей = 1. Количество акций у Сбера 22,587 млрд. штук. Значит для правильного уравнения 6,7 трлн. переводим в миллиарды = 6700 млрд. рублей и получается следующее уравнение:

(цена акций * 22,587)/6700 = 1

(цена акций * 22,587)=1*6700