Отличия расчетного счета от корреспондентского

Расчетный счет открывают банки для бизнеса, а корреспондентский счет открывает Центральный банк для банков. В статье — подробно, зачем нужны эти счета.

Что такое расчетный счет

Расчетный счет — это специальный счет в банке для компаний и предпринимателей. С помощью этого счета они ведут бизнес. Номер счета состоит из 20 цифр.

Расчетный счет открывают для таких целей:

- переводить деньги контрагентам, например, за аренду помещения;

- принимать оплату от покупателей;

- платить налоги и взносы в фонды;

- перечислять зарплату сотрудникам;

- участвовать в тендерах.

Компании не могут работать без расчетного счета. Они обязаны оплачивать налоги и взносы только переводом с расчетного счета. Предприниматели могут работать без него, если у них нет безналичных платежей. Но в этом случае не получится заключать сделки на сумму больше 100 000 ₽.

Чтобы открыть расчетный счет, нужно обратиться в банк. В большинстве случаев это можно сделать онлайн — оставить заявку на сайте или позвонить на горячую линию.

Расчетный счет для бизнеса

- Бесплатное открытие, онлайн. Реквизиты — в день заявки

- Первые два месяца — бесплатное обслуживание

- Любые платежи ИП и юрлицам внутри банка — 0 ₽

Узнать больше

Что такое корреспондентский счет

Корреспондентский счет — это счет банка или кредитной организации. Его можно открыть в Центральном банке или в других банках. Банк может открыть для себя любое количество корреспондентских счетов.

Чтобы открыть корреспондентский счет, банк подписывает договор с ЦБ или другим банком. В нем они договариваются о порядке и условиях проведения операций. Деньги, которые хранит банк на корреспондентском счете, защищает Центральный банк. В том числе и те, которые банк хранит на корреспондентском счете в другом банке.

Такие счета нужны для того, чтобы клиенты одного банка быстро переводили деньги в другой банк. Работает это так: у банка на корреспондентском счете хранится некоторая сумма. Когда клиент переводит деньги в другой банк, тот списывает эту сумму с корреспондентского счета и сразу зачисляет деньги клиенту.

Если деньги переводят в рамках одного банка с одного расчетного счета на другой, указывать номер корреспондентского счета не нужно.

Расчетный счет владельца магазина стройматериалов Громова открыт в банке «Молния». У поставщика материалов Иванова расчетный счет открыт в банке «Домовой». Громов перевел Иванову 15 000 ₽ за материалы.

Банк «Молния» списал деньги с расчетного счета Громова и передал в банк «Домовой» информацию об операции. Банк «Домовой» списал 15 000 ₽ с корреспондентского счета банка «Молния» и сразу зачислил деньги Иванову. Иванову не пришлось ждать, пока один банк переведет деньги другому.

Как узнать номера расчетного и корреспондентского счетов

Узнать номера расчетного и корреспондентского счетов можно:

- в личном кабинете или приложении банка;

- в документах, которые банк выдает после открытия расчетного счета.

Некоторые банки при открытии счета присылают смс с реквизитами. В них есть номера расчетного и корреспондентского счетов.

Главное в статье

- Расчетный счет нужен бизнесу, чтобы решать финансовые задачи. Например, расплачиваться с поставщиками. Корреспондентский счет открывают банки в других банках или в Центральном банке.

- Предприниматели и компании могут открыть только расчетный счет. Корреспондентский счет нужен, чтобы бизнес мог быстро отправить и получить деньги от контрагентов.

- Узнать номера расчетного и корреспондентского счетов можно в личном кабинете, приложении или в документах, которые банк присылает при открытии счета.

Что такое корреспондентский счет и как его узнать

Корреспондентский счет — это 20-значная комбинация цифр, которую открывает банк или кредитное учреждение в своем собственном подразделении либо в другой банковской организации для идентификации расчетных реквизитов. Важно не путать его с корреспондирующим, это совершенно разные понятия.

9 октября 2019 Автор: Задорожнева Александра

Что это такое

При заполнении расчетно-платежной документации в обязательном порядке указываются расчетный и кор счет банка, что это такое и как отличать оба реквизита друг от друга — важно разобраться. Если указать неверный шифр, платеж потеряется или уйдет не туда.

Первое понятие — расчетный счет — знакомое практически каждому, кто формирует платежки и ведет расчетно-кассовые операции на предприятии. Эта зашифрованная система цифр используется как в коммерческом бизнесе (и для компаний, и для индивидуальных предпринимателей), так и в бюджете.

Корреспондентским счетом называются данные, необходимые банку для отражения операций, которые он осуществляет по поручению другой банковской организации. Основанием таких взаиморасчетов между банками служит соглашение с банком-корреспондентом (корреспондентский договор). Помните, что к/счет — это общепринятое сокращение.

Для чего нужен

Вот что такое корреспондентский счет банка — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Он выполняет аналогичную функцию для самих банковских учреждений. Банк открывает корсчет в Центробанке или у иного коммерческого кредитора. Он присваивается финансовой организации в момент ее открытия для выполнения дальнейших взаиморасчетов с Центробанком РФ и иными банковскими учреждениями.

Для чего требуется такая комбинация цифр? Чтобы наглядно увидеть, что такое кор счет в реквизитах, откройте сейчас любое платежное поручение и найдите в блоке информации о банке (он указывается и для плательщика, и для получателя) уникальный 20-значный идентификатор.

Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным «расчетникам». Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Для списания денежных средств требуется согласие предприятия, неважно, идет ли речь о трех рублях или 3000 рублей. Закрытие инициируется банком-владельцем корреспондентского счета, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства.

В чем отличие от расчетного счета

Расчетный — это учетная банковская запись юридических и физических лиц (в том числе и ИП), то есть счета в банке, которые открываются клиентами для совершения финансовых операций. На основании выписок с расчетного идентификатора фиксируются сведения о движении денег предприятия — платежи, поступления, переводы.

В чем отличие от корреспондирующего счета

Некоторые пользователи приписывают ошибочную связь понятиям корреспондентского шифра и корреспонденции счетов. Корреспондирующий счет — это взаимосвязь между бухсчетами, которые используются для отражения различных операций финансово-хозяйственной деятельности учреждения. Другое название — двойная запись.

Корреспонденция — это способ ведения бухучета, на основании которого все проводки по финансовым и бухгалтерским операциям в компании фиксируются одновременно по дебету и по кредиту бухсчетов, которые тесно взаимосвязаны. Корреспондентская система банка прямого отношения к бухгалтерии не имеет. Она применяется при формировании платежных поручений как банковский реквизит, без которого невозможно осуществить ни один платеж.

Вот пример проведения операций с использованием корреспонденции.

Отражение выплаты заработной платы в учреждении. Получается, что номер корреспондирующего счета — 50 «Касса». По кассе идет двойная запись с бухсчетом 70 «Расчеты с персоналом об оплате труда». Сумма выплат одновременно проводится по дебету СЧ 70 и кредиту СЧ 50, что и является корреспонденцией бухсчетов.

Какими бывают корсчета

Организации делают вклады в российских и зарубежных банках, держат денежные средства в рублях или различных валютах. Этим и определяются виды корреспондентских идентификаторов:

- Ностро. Используется для проведения операций между российскими клиентами и зарубежными контрагентами.

- Лоро. Через него осуществляется взаимодействие банковских организаций. Респондент оформляет заявление у корреспондента, а корреспондент открывает для банка-респондента корреспондентский счет по специальному договору.

- Востро. Применяется иностранными лицами, ведущими хозяйственные операции в РФ. Валютой операции назначается как рубль, так и национальная денежная единица заявителя.

Для проведения внутренних операций корреспондентский шифр является обязательным реквизитом, его указывают всегда. Внешние операции допускается оформлять и без его указания.

Как узнать

При заполнении платежных документов вносятся реквизиты банка-получателя, такие как ИНН и КПП, БИК. Для завершения операции необходимо ввести последние данные — корреспондентский шифр. Вот инструкция, как узнать корреспондентский счет:

- Выйти на официальный сайт кредитного учреждения и во вкладке «Реквизиты» найти искомую информацию.

- Обратиться за помощью в банковскую организацию — позвонить по телефону на горячую линию.

- При осуществлении платежа или переводе физическим лицом плательщик обращается с этим вопросом непосредственно к адресату — сотруднику банковского учреждения.

- Если платежный документ заполняется специалистом компании через специальную программу, то при вводе БИК банка корсчет высветится автоматически.

Как открыть

Корреспондентский шифр открывается автоматически при регистрации нового банка. Клиентам для этого ничего делать не нужно. Вновь создаваемая кредитная организация подает заявление в Центробанк. Следующим шагом является выдача лицензии и фиксация реквизитов нового банка. Назначение уникального идентификатора сопровождается оформлением корреспондентского договора.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Банковские реквизиты: что это такое

Наверняка вам хоть раз приходилось вводить аббревиатуры БИК, КПП, к/с. А если еще нет, то когда-нибудь точно придется. Давайте разберемся, что значат эти буквы и цифры, где их используют и насколько безопасно ими делиться.

- Что такое банковские реквизиты

- Что такое расчетный счет

- Что такое корреспондентский счет

- Что такое БИК

- Что такое ИНН

- Что такое КПП

- Что такое КБК

- Что еще указывают в банковских реквизитах

- Что такое SWIFT-реквизиты и зачем они нужны

- Как узнать свои банковские реквизиты

- Что делать, если ошибся в написании банковских реквизитов

Когда Олеся заполняла договор на оказание услуг, на последнем листе ей нужно было вписать свои банковские реквизиты. Когда в ветеринарной клинике не работал терминал, Василия попросили совершить оплату на счет. Когда Мария работала от лица ООО, поставщики просили ее прислать для выставления счета карту партнера. И во всех случаях фигурировали непонятные комбинации из букв и цифр.

Мы предлагаем разобраться с платежной абракадаброй. Узнаем, что значит каждая строчка банковских реквизитов, кому можно видеть эти данные, и что случится, если случайно ошибиться в одной из цифр.

Что такое банковские реквизиты

- по номеру телефона,

- по номеру карты,

- по номеру счета.

Первые два варианта удобно использовать в повседневной жизни – например, отправлять деньги друзьям или родным с помощью карты «Халва». А вот организациям удобнее использовать последний вариант.

Однако вместе со счетом почему-то запрашивают еще и другие данные – БИК, ИНН, КПП, КБК, к/с. Они тоже нужны, потому что это составляющие адреса человека или организации. Благодаря этим данным банк понимает, кому именно отправляет деньги.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика.

Что такое расчетный счет

Расчетный счет – это уникальный номер, который присваивается клиенту в банке. Расчетный счет (р/с) могут иметь только организации или ИП. Для физлиц подобная комбинация цифр называется просто «счет».

Р/с используют для:

- переводов,

- выдачи заработной платы,

- обязательных платежей,

- эквайринга и многого другого.

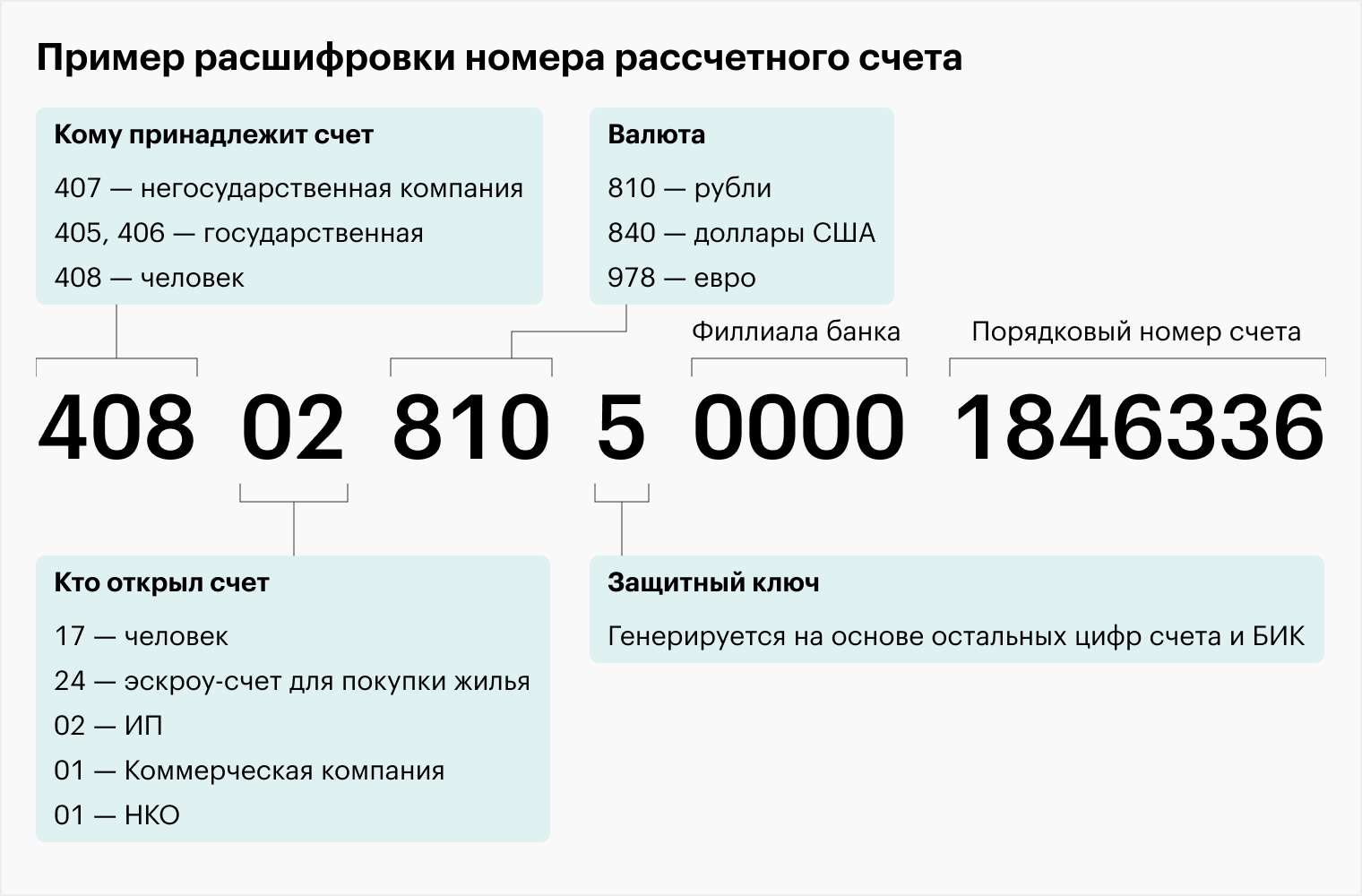

Он состоит из комбинации 20 цифр:

407 02 810 5 6200 ХХХХХХХ

- Первые три цифры указывают на владельца.

405, 406 – номер государственных организаций,

407 – номер негосударственных организаций,

408 – номер физлиц.

- Следующие две цифры показывают, кто и зачем открыл счет.

01 – финансовое учреждение,

02 – коммерческая организация,

03 – некоммерческая организация,

Значение всех цифр можно посмотреть здесь.

- Три цифры показывают, в какой валюте он открыт.

840 – доллары США,

Значение всех кодов можно посмотреть здесь.

- Девятая цифра стоит отдельно и является защитным кодом для проверки правильности написания.

- Далее в четырех цифрах скрыта информация об отделении, в котором открыли счет.

- В последних семи цифрах скрытого смысла нет. Их финансовая организация выбирает по собственному желанию.

Важно: у клиентов одного банка номера счетов отличаются, а вот у клиентов разных – могут совпасть. Чтобы не произошло ошибки, запрашивают остальные реквизиты.

Подробно о том, что такое р/с и как его открыть, мы рассказывали в этой статье.

Что такое корреспондентский счет

Корреспондентский счет, который в записях может фигурировать под видом «к/с», в отличии от р/с относится не к лично ИП или организации, а к финансовой организации. К/с используют для проведения межбанковских операций.

Если деньги переводятся из Совкомбанка в другой, то к/с необходим. А если внутри одного банка – нет.

Отличие расчетного счета от корреспондентского.

К/с тоже состоит из 20 знаков, однако в начале всегда идет комбинация 301. А последние три знака соответствуют последним трем знакам БИК.

Что такое БИК

БИК расшифровывается как банковский идентификационный код. Он позволяет увидеть, где открыт счет.

БИК присваивается каждому банку (иногда и филиалу) Банком России. Он же и ведет учет всех кодов.

БИК состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

- Первая пара цифр – комбинация 04 – показывает код РФ.

- Следующая пара указывает на код региона, полный перечень можно найти здесь.

- Пятая и шестая цифры варьируются от «00» до «99» и являются условным номером структурного подразделения Банка России или подразделения расчетной сети ЦБ.

- Последние три цифры показывают номер кредитной организации в подразделении расчетной сети ЦБ, где открыт ее к/с.

Что такое ИНН

Индивидуальный налоговый номер присваивается физлицам, ИП и организациям, позволяет вести учет налогоплательщиков. При переводах ИНН служит для идентификации получателя.

ИНН физлиц состоит из 12 цифр, и вы хорошо с ним знакомы. ИНН юрлиц – из 10. Рассмотрим подробнее:

ХХХХ ХХХХХ Х – для юрлиц,

ХХХХ ХХХХХХ ХХ – для физлиц.

- Первая и вторая цифры – код субъекта РФ.

- Третья и четвертая – код подразделения ФНС, в котором произвели учет.

- С пятой по девятую для юрлиц и с пятой по десятую для физлиц – порядковый номер.

- Последние одна или две цифры – контрольные, для проверки.

Важно: ИНН физлица и ИП одинаковый.

Что такое КПП

КПП расшифровывается как код причины постановки на учет в налоговой, он состоит из 9 цифр:

ХХ ХХ ХХ ХХХ

- Первая пара знаков – код субъекта РФ.

- Вторая пара – код подразделения ФНС, в котором произвели учет.

- Третья пара – причина учета. Российские компании нумеруются от «01» до «50», а зарубежные – от «51» до «99».

- Последние три знака – порядковый номер.

Как правило, КПП дополняет ИНН и идет в записях идет рядом с ним. Но в отличие от ИНН, это не уникальный номер, а лишь демонстрация причины постановки на учет.

Важно: КПП присваивается только организациям, их может быть несколько, и они могут изменяться. Например, при смене места регистрации.

Что такое КБК

КБК – код бюджетной классификации. Он состоит из 20 знаков и используется для переводов в государственный бюджет.

ХХХ ХХХХХХХХХХ ХХХХХХХ

- Первые три знака называются «Администратор» и показывают, кто получит платеж. Например, Пенсионный фонд или ФНС.

- Следующие 10 знаков – «Вид доходов». Можно определить, какой это доход и в какой бюджет он направится.

- Следующие 4 знака – «Программа» – показывает, что это – налоги, пени или денежные взыскания.

- Последние 3 знака – «Экономическая классификация». Показывает экономический вид дохода. Доход ли это от собственности, оказания платных услуг или чего-то другого.

Перечень КБК ежегодно утверждает Минфин, поэтому актуальный список можно найти в соответствующем приказе.

Что еще указывают в банковских реквизитах

Кроме закодированного в цифры адреса, в раздел с реквизитами владельца нередко вписывают дополнительную информацию.

Сюда вписывается ФИО человека, владеющего счетом, или полное наименование организации.

- ФИО физлица должны соответствовать его удостоверению личности (паспорт, вид на жительство).

Например, Сидоров Владимир Петрович.

Бывает ли шопинг выгодным? Да, если покупать с Халвой! До 10% кешбэка, пассивный доход в виде процента на остаток собственных средств до 15%. А самое главное — покупки в рассрочку до 24 месяцев и никаких процентов. Оформите Халву в пару кликов!

- Название организации должно содержать организационно-правовую форму и соответствовать уставным документам.

Например, ИП «Салют» или ООО «Удача».

Финансовая организация, в которой открыли счет. Это может быть как подразделение, так и общее наименование, если у финансовой организации нет своих филиалов.

Например, ПАО «Совкомбанк».

Назначение платежа – не формальная строчка, а часть «антиотмывочного закона» 115-ФЗ. Благодаря этим данным контрагент и банк понимают цель платежа – например, оплата товара или возврат долга.

Важно прописывать строку не общими формулировками, а с указанием конкретных названий, номера договора или счета.

Если не заполнить строчку, финансовая организация не идентифицирует платеж, из-за чего могут возникнуть вопросы к бизнесу, как следствие – появятся ненужные проблемы.

Пример корректного заполнения:

Оплата по договору №589 от 24.11.2021 за поставку товара (мебель) НДС не облагается.

Для указания налога на добавленную стоимость иногда выделяется отдельная строка.

Например: НДС не облагается / НДС включен.

Основной государственный регистрационный номер для организаций или ИП. Он состоит из 13 цифр и соответствует номеру записи в ЕГРЮЛ или ЕГРИП.

Например, ОГРН: 1144400000425.

Код предприятия в соответствии с Общероссийским классификатором предприятий и организаций. Он состоит из 8 или 10 цифр. Нужен, чтобы облегчить учет и ведение списков предприятий в общероссийских базах данных.

Например, ОКПО: 24399828.

Также иногда прописываются ОКАТО или ОКТМО – сведения об адресе регистрации компании.

Изначально талант из фразеологизма «зарыть талант в землю» — это денежная единица, использовавшаяся в античные времена.

Другой факт

Что такое SWIFT-реквизиты и зачем они нужны

Перевести деньги в любой валюте за границу или получить их оттуда можно через систему SWIFT. SWIFT – уникальный код из букв и цифр, который присваивается банку для прямых переводов.

SWIFT Совкомбанка: SOMRRUMM.

Дополнительно к нему могут применяться три цифры для уточнения подразделения для перевода.

Запомните: для переводов внутри России используются обычные банковские реквизиты, для переводов за границу – SWIFT-реквизиты.

Как узнать свои банковские реквизиты

Узнать свои банковские реквизиты можно:

- в личном кабинете в мобильном приложении или на сайте,

- в отделении банка,

- в банкомате,

- на горячей линии,

- в договоре банковского обслуживания.

Что делать, если ошибся в написании банковских реквизитов

Во-первых, не паниковать. Ввод большого количества данных при переводах организации или ИП – достаточно муторная работа, но именно это и позволяет банку безошибочно определить, кому вы отправляете деньги.

Если напутать в одной из цифр или строк, «пазл» не сойдется, и система зафиксирует ошибку.

- Если вы вводите неверные данные при переводе в мобильном приложении, система автоматически проверит информацию и просто не даст совершить платеж.

- Если деньгам удается уйти в неизвестном направлении, через некоторое время система выявляет несостыковку и отправляет деньги обратно. Либо переносит их на специальный счет до выяснения ситуации. Если деньги ушли не туда и впоследствии не вернулись обратно, обратитесь в банк.

- Если вы намудрили с цифрами так, что угадали какого-то получателя, – это легко сделать при переводе частному лицу по номеру карты или телефона, то придется выяснять все через получателя, банк или суд.

Надеемся, теперь у вас есть представление о том, что значит вереница цифр в банковских реквизитах, и вы без труда сможете выудить нужную вам информацию в таинственных кодировках.

Что такое банковские реквизиты

Банковские реквизиты указывают в договорах, актах и при совершении финансовых операций — например, при оплате закупок у поставщиков.

Это не цифры, которые написаны на банковской карте. Полные реквизиты — это номер счета, информация о том, кому он принадлежит, и о банке, в котором он открыт. Составлены они так, чтобы ошибка или опечатка отправителя не привела к тому, что деньги уйдут не туда, куда надо.

Реквизиты есть у любых счетов — тех, которые открывают люди, и расчетных, которые обычно есть у ИП и компаний. Расскажу, из чего состоят полные банковские реквизиты любого счета и где их взять.

Что вы узнаете из статьи

Письма для тех, у кого свой бизнес

Новости и кейсы для предпринимателей — в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое банковские реквизиты и зачем они нужны

Банковские реквизиты — это данные, которые позволяют банку провести безналичный платеж, зачислить деньги на счет клиента или списать их.

Есть много способов перевести деньги: например, по номеру карты или телефона. Бизнес же использует для расчетов полные реквизиты. Это нужно, чтобы, во-первых , у отправителя была исчерпывающая информация о том, куда отправлять деньги, а во-вторых , этого требует налоговая для учета расходов бизнеса.

Также это упрощает работу компании или ИП. Например, зарплаты и гонорары перечисляют по полным реквизитам, а не по номеру карты. Карту можно потерять, у нее может истечь срок действия — в этом случае выпускают новую карту, у которой будет другой номер. Бухгалтеру придется постоянно обновлять платежную информацию.

Реквизиты счета меняются редко: даже если человек открыл новую карту в том же банке, ее, как правило, привязывают к старому счету. Новый счет откроют, только если специально попросить об этом.

Бизнесу банковские реквизиты чаще всего нужны для таких задач:

- расплатиться с контрагентом за поставку товаров, оказание услуг или выполнение работ;

- перевести деньги в бюджет — например, заплатить налоги или страховые взносы;

- выплатить зарплату сотрудникам;

- заполнить договор — в нем обычно есть поле «банковские реквизиты».

Что входит в банковские реквизиты

Двух счетов с одинаковым номером в одном банке быть не может, а вот в другом банке может быть открыт счет с таким же номером. Поэтому в реквизитах есть не только номер счета и данные его владельца, но и данные банка, где он открыт.

Вот какая информация есть в банковских реквизитах:

- Получатель платежа — название компании, ФИО физлица или ИП.

- ИНН, ОРГН или ОГРНИП — для компаний и ИП.

- Номер счета.

- Название банка, в котором открыт счет.

- К/с — корреспондентский счет банка.

- БИК — банковский идентификационный код.

- ИНН банка.

- КПП банка — код причины постановки на учет. Указывают только для компаний, в реквизитах ИП и физлиц КПП нет.

Подробнее о каждом пункте реквизитов расскажу дальше.

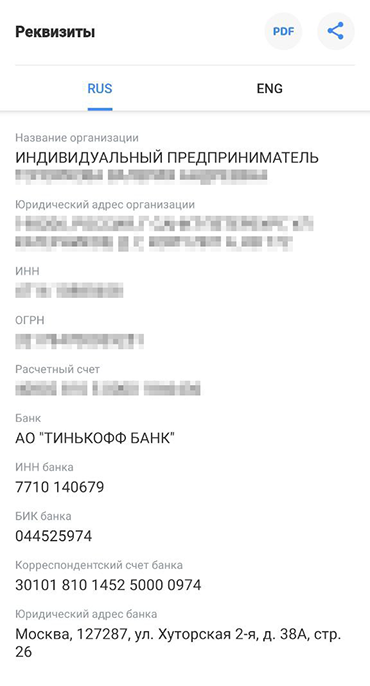

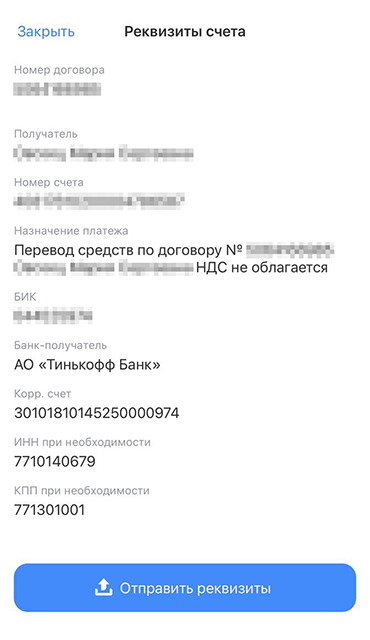

Пример реквизитов индивидуального предпринимателя. Адрес компании и адрес банка — дополнительная информация, их указывать не обязательно

Расчетный счет. Есть у компаний и предпринимателей, в реквизитах также может быть написано просто «номер счета».

Он состоит из 20 цифр. В их последовательности зашифрована информация о клиенте и счете.

Получатель. Для компаний указывают полное или сокращенное наименование, для физических лиц — ФИО, для предпринимателей — ФИО и правовой статус, то есть ИП.

Идентификационный номер налогоплательщика — ИНН. Позволяет точно установить, кто получит деньги. Его присваивает Федеральная налоговая служба — ФНС, у каждого получателя он свой.

ИНН компаний состоит из 10 цифр, предпринимателей и физлиц — из 12. В реквизитах он нужен для того, чтобы отправитель денег мог проверить через сайт ФНС, действительно ли существует бизнес или ИП с таким счетом. В банковских реквизитах человека указывать ИНН не нужно — там указан только ИНН банка, в котором открыт счет.

Код причины постановки на учет — КПП. Есть у компаний. Его присваивает налоговая при регистрации. В реквизитах людей КПП нет. Там указан только КПП банка, в котором открыт счет.

Банковский идентификационный код — БИК. Это уникальный девятизначный номер, который присваивает банку и его подразделениям Центральный банк РФ. Проверить БИК можно в справочнике Банка России. Это аналог ИНН для банков.

Корреспондентский счет. Счет конкретного банка в Банке России. В нем 20 цифр, он начинается с 30101 и заканчивается тремя последними цифрами БИК. Корреспондентские счета нужны, чтобы ускорить переводы между разными банками.

Например, когда ИП Сидоров, у которого открыт счет в банке «А», переводит деньги за материалы для работы ООО «Ромашка», у которого открыт счет в банке «Б», банк «А» отправляет банку «Б» информацию о переводе.

Чтобы адресат платежа не ждал, пока деньги из банка «А» зачислятся на счет в банке «Б», банк «Б» берет нужную сумму с корреспондентского счета банка «А» и переводит клиенту. Если счета плательщика и получателя открыты в одном банке, указывать в реквизитах корреспондентский счет не нужно.

В реквизитах госорганов не указан корреспондентский счет, так как они открывают счета не в коммерческих банках, а в территориальных учреждениях ЦБ РФ. Поэтому в их платежных документах, например на уплату налогов или штрафов, вместо корреспондентского счета указан единый казначейский счет. У него такие же функции, как у корреспондентского счета в коммерческих банках.

Код бюджетной классификации — КБК. Его указывают, когда надо перевести деньги в госбюджет, например заплатить налог или штраф. Код зависит от типа сбора, налога или платежа. Если нужно заплатить госпошлину, то используют КБК для государственных пошлин, если налоги — КБК соответствующего налога.

Например, если ИП перевел зарплату сотруднику по трудовому договору, при перечислении удержанного НДФЛ в бюджет надо указать КБК 18210102010011000110. В 2023 году это актуально, только если налог платят отдельным платежным поручением. При перечислении единого налогового платежа — ЕНП — КБК одинаковый для всех налогов.

Как узнать банковские реквизиты

Банковские реквизиты часто указывают на сайте бизнеса. У компании или ИП может быть несколько счетов, поэтому уточнить реквизиты будет не лишним.

Есть много ситуаций, когда обычному человеку, ИП или компании нужно указывать реквизиты. Например, предприниматели часто указывают их в договорах, а у физлица реквизиты просит работодатель при приеме на работу: зарплату будут перечислять на счет именно по ним.

Узнать реквизиты своего счета можно несколькими способами:

- Зайти в раздел «Реквизиты» в личном кабинете или приложении банка, где открыт счет.

- Найти их в договоре банковского обслуживания — его выдают при открытии счета.

- В отделении банка. Там выдадут распечатку реквизитов на бумаге.

Если нужно отправить реквизиты кому-то , например контрагенту, клиенту или работодателю, обычно это можно сделать прямо из приложения банка.

Обычно в личных кабинетах банков на сайте и в приложении есть кнопка «Отправить реквизиты» — это удобный способ поделиться реквизитами

Что делать, если допустили ошибку в реквизитах

Обычно ошибки возникают при переводе по номеру карты или телефона: можно ошибиться в одной цифре и деньги уйдут не туда. Если вы переводите деньги по полным реквизитам и ошибетесь при заполнении какого-то поля, скорее всего, приложение банка выдаст сообщение о некорректности данных. Если же платеж ушел, но указанных реквизитов не существует, деньги вернут отправителю автоматически.

Бывает, человек скопировал не те реквизиты и отправил деньги не тому человеку или не той компании. Если они поступили на счет получателя, банк не сможет их вернуть. Нужно обратиться к получателю ошибочного платежа и попросить его сделать возврат. В случае отказа можно обратиться в суд — получение денег по ошибке могут признать неосновательным обогащением.

Москвич переводил 70 000 ₽ и ошибся в номере карты. Банк зачислил их получателю. Отправитель обратился в банк и попросил вернуть ему деньги либо зачислить их на счет другого получателя. Банк этого не сделал, поэтому человек обратился в суд. Он хотел взыскать с банка и получателя 70 000 ₽ и проценты за пользование чужими деньгами — 3741,16 ₽.

Суд установил, что банк все сделал правильно: он не может забрать средства со счета получателя и перечислить их куда-то без его распоряжения. Банк просил получателя средств написать заявление с разрешением вернуть деньги отправителю, но он такого разрешения не дал.

При этом суд решил, что человек, который получил деньги по ошибке, должен вернуть их с процентами, так как по закону это считается неосновательным обогащением.