Возвращаем долги и закрываем кредиты

Этот урок расскажет, как устроены кредиты, какие виды кредитов бывают и как ими пользоваться, чтобы это помогало достичь цели и было выгодно. Еще разберем, как гасить кредиты досрочно — и всегда ли стоит это делать.

Иллюстраторка: Вера Поздеева

Что вы узнаете

- Что такое кредиты и за что их не любят.

- Когда стоит брать кредиты, а когда нет.

- Как устроены кредиты и какие они бывают.

- Что влияет на переплату и ежемесячный платеж.

- Насколько выгодно гасить кредиты досрочно и как это лучше делать.

- Что делать, если тяжело платить по кредитам.

Что такое кредиты и за что их не любят

Мы уже знаем: прежде чем пользоваться финансовыми инструментами, надо определиться, чего вы хотите с их помощью достичь. В этом уроке разберемся, как можно использовать кредит и подойдет ли он для ваших целей.

![]()

Этот урок объемнее предыдущих, его прохождение займет больше времени: тема непростая. Но важно разобраться, какую роль играют кредиты среди финансовых инструментов.

Мы советуем не пропускать его и уж тем более не бросать курс: дальше будет попроще. Если у вас нет кредитов и вы не планируете их брать, изучите первые разделы — о том, как все устроено, — и переходите к следующему уроку.

Концепция кредита понятна: вы берете в долг у банка и возвращаете деньги с процентами. Вместо банка может быть ваш знакомый или МФО, которая выдает микрозаймы до зарплаты. По большому счету все это кредиты, но условия могут существенно различаться.

В жизни вы так или иначе сталкивались с кредитами: возможно, брали сами, а может, просто слышали от друзей и родственников. Истории бывают разные: кто-то с радостью рассказывает, как купил новую машину с небольшим ежемесячным платежом, а кто-то жалуется, что платит-платит по кредиту, конца и края этому не видно и переплата по ипотеке будет больше стоимости квартиры.

Кажется, что негативных историй про кредитные ямы и переплаты больше: просто они лучше запоминаются. Но если разобраться, как устроены кредиты, за что вы переплачиваете, и трезво оценивать нагрузку, кредиты становятся отличным финансовым инструментом, который можно использовать себе во благо. Об этом и поговорим.

Этот урок будет полезен, если вы:

- Не знаете, как устроены кредиты и как их можно использовать.

- Хотите взять кредит и не прогадать.

- Хотите эффективнее управлять своими кредитами и меньше тревожиться о платежах.

- Хотите выбраться из кредитной ямы.

Считается, что, прежде чем копить, стоит закрыть все кредиты. В некоторых случаях это так, но иногда в досрочном погашении нет смысла. Это тоже обсудим. А в следующих уроках поговорим и об инструментах накопления.

Когда стоит брать кредит, а когда нет

Вот в каких ситуациях кредит может пригодиться.

Вещь или услуга нужна сейчас, но стоит дорого. Кредит должен закрывать важную потребность, помогать вам достичь значимой цели. Отличный пример — квартира. У многих есть потребность в жилье, но при этом недвижимость стоит дорого, а копить десятилетиями не хочется.

Нужная вещь или услуга быстро дорожает. Может оказаться, что выгоднее взять кредит и купить сейчас: переплата в виде процентов банку будет ниже, чем расходы из-за роста цены в будущем. Опять пример с квартирами: лучше взять ипотеку и зафиксировать для себя цену квартиры в 5 млн, чем через год покупать ее уже за 8 млн.

Есть возможность выгодно вложить свои деньги. Иногда проценты по кредиту ниже, чем доходность каких-то инструментов сбережения и инвестиций. В этом случае, даже если у вас есть нужная сумма на крупную покупку, свои деньги разумнее вложить, а покупку совершить в кредит. Это относится и к кредитам, и к кредитным картам.

Есть возможность сэкономить. Например, вы копите на ноутбук — и тут магазин объявляет распродажу. Чтобы не упустить скидку, можно оплатить покупку кредиткой, а оставшиеся деньги вернуть в льготный период. Самое важное тут — рассчитать, чтобы точно удалось расплатиться в срок. Если есть сомнения, лучше не рисковать.

Финт с рассрочкой

Если ваша ситуация соответствует какой-то из описанных, кредит уместен. Но сначала подумайте, сможете ли вы платить по нему и не будете ли беспокоиться из-за того, что должны деньги. Давайте разберем, в каких ситуациях брать кредит точно не стоит.

Покупка не критически важная, при этом она не по средствам. Бывает, люди берут в кредит то, что пока не могут себе позволить, — при этом вещь или услуга может быть и не особенно нужной. Например, это флагманский смартфон или какое-то путешествие. В итоге удовольствие от покупки быстро проходит, а кредит надо выплачивать еще несколько лет.

Высокая ставка. Часто люди ошибочно оценивают дороговизну кредита по переплате, но на самом деле нужно смотреть на ставку. Дальше в уроке мы разберемся, какой кредит можно считать дорогим.

Вы не уверены, что сможете без проблем платить по кредиту. Если у вас нестабильный доход или вы тратите все деньги на жизнь, в том числе на платежи по уже имеющимся кредитам, брать кредит опасно. Это касается и случая, когда вы опасаетесь потерять работу или думаете, что доходы могут сильно упасть, например при кризисе.

Часто не хватает денег до ближайшей зарплаты, пенсии или иного дохода. В такой ситуации прибегать к кредитам и кредитным картам рискованно, не говоря уже о займах в МФО под огромные проценты. Лучше поискать способы увеличить доход или оптимизировать расходы.

Наличие долга вызывает у вас тревогу. Наконец, может быть так, что долг сам по себе и необходимость регулярно платить по нему вызывают негативные мысли. В таком случае лучше поискать другие способы достичь цели.

![]()

Хорошее использование кредитов: вы достигаете важных финансовых целей, не переплачивая слишком сильно, или зарабатываете с помощью кредита.

![]()

Плохое использование кредитов: вы платите много процентов, переживаете из-за долгов или даже загоняете себя в долговую яму.

Как проверить, готовы ли вы взять кредит

Перед тем как брать кредит, можно его «отрепетировать»: посчитайте, какую сумму нужно будет отдавать ежемесячно, и попробуйте откладывать ее на отдельный накопительный счет в течение пары месяцев. Если справитесь, останетесь в плюсе: и деньги отложили, и в правильности своих действий убедились.

О том, как рассчитать платежи по кредиту, мы расскажем ниже.

Какие бывают кредиты

Суть кредитов всегда одинакова: это деньги в долг под процент на определенный срок. Но они могут быть устроены по-разному , и выбрать нужно тот, что поможет достичь вашей конкретной цели.

Например, выделяют целевые и нецелевые кредиты

| Целевой кредит | Нецелевой кредит |

|---|---|

| Банк дает деньги на конкретную цель | Банк просто перечисляет заемщику деньги или выдает их в кассе. Ему без разницы, на что они пойдут |

| Обычно заемщик не видит денег: банк сразу перечисляет их продавцу, а заемщик получает товар | Ставки по таким кредитам могут быть выше, чем по целевым |

Например, выделяют целевые и нецелевые кредиты

| Целевой кредит | Нецелевой кредит |

| Банк дает деньги на конкретную цель | Банк просто перечисляет заемщику деньги или выдает их в кассе. Ему без разницы, на что они пойдут |

| Обычно заемщик не видит денег: банк сразу перечисляет их продавцу, а заемщик получает товар | Ставки по таким кредитам могут быть выше, чем по целевым |

Можно разделить кредиты и по другим критериям, например по наличию залога или возможности досрочного погашения.

Отдельно разберем, как устроены потребительские кредиты, автокредиты и ипотека. А еще посмотрим на кредитные карты: там есть свои особенности.

Потребительские кредиты чаще всего нецелевые: заемщик просто обращается в банк за определенной суммой. Если банк одобрил кредит, заемщик получает деньги — на карту или в кассе. Тратить их он может на свое усмотрение.

Пример целевого потребительского кредита — покупка чего-то в кредит в магазине электроники. Банк сам рассчитывается с магазином, а покупатель просто получает товар и график платежей.

Автокредиты выдаются специально для покупки машины. Строго говоря, это один из видов потребительского кредита, но целевой: нельзя потратить деньги на что-то другое.

Автомобиль становится залогом по кредиту — и его не получится просто так продать, пока он в залоге. Для продажи придется гасить кредит или как-то договариваться с банком.

Более того, если заемщик перестанет платить, банк имеет право продать заложенный автомобиль и погасить тем самым долг. Если после продажи и погашения кредита останутся какие-то деньги, их отдадут заемщику.

Банк может настоять, чтобы заемщик застраховал автомобиль, купив полис каско. Банку это нужно, чтобы снизить свои риски: вдруг автомобиль разобьют или угонят — тогда залог по кредиту исчезнет.

Ипотечные кредиты примечательны тем, что залогом по ним служит недвижимость. То есть даже нецелевой потребительский кредит, взятый под залог квартиры, формально считается ипотечным. Но обычно под ипотекой имеют в виду целевой кредит, взятый на покупку недвижимости.

Недвижимость становится залогом по кредиту. Значит, ее не получится продать без согласия банка, а если перестать платить, банк заберет недвижимость и продаст ее, чтобы погасить кредит.

Ипотечные кредиты обычно рассчитаны на самый долгий срок — до 30 лет. Процентная ставка по ним ниже, чем по автокредитам и тем более нецелевым потребительским кредитам, особенно если учесть разные льготные программы. Правда, льготная ипотека обычно действует на новостройки, а не на жилье со вторичного рынка.

Кредитные карты отличаются от других кредитов. Банк выдает карту с определенной суммой — кредитным лимитом, например 200 000 ₽. Это деньги банка. Пока они лежат на карте, процентов и комиссий нет — разве что могут быть платежи за смс-информирование и годовое обслуживание карты.

Владелец может пользоваться кредиткой как обычной банковской картой. Ею можно расплачиваться в магазинах и кафе, делать заказы в интернете и так далее.

Кэшбек от 1 до 30% за все покупки

Начните зарабатывать на кредитной карте. Получайте кэшбэк и компенсируйте траты с Tinkoff Platinum. С промокодом от Учебника обслуживание карты будет бесплатным

Оформить карту

Если потратить деньги с кредитки, их надо будет вернуть банку, пополнив карту. Если сделать это в льготный период (грейс-период), не придется платить проценты.

При этом у кредиток может быть ограничение на переводы, снятие денег в банкоматах и некоторые виды платежей вроде оплаты жилищно-коммунальных услуг. Такие операции обычно не относятся к льготному периоду, так что придется уплатить банку проценты за них, а еще возможна заметная комиссия.

Проценты по кредитным картам существенно выше, чем по другим видам кредитов. Важно укладываться в льготный период, чтобы не пришлось их платить.

Как устроены кредиты

Прежде чем брать кредит, нужно подготовиться к тому, что придется считать и разбираться с платежами. Мы расскажем, как все устроено, чтобы вы могли делать это самостоятельно. Если вы понимаете, что вам не хватит терпения с этим разобраться, возможно, с кредитом стоит повременить, иначе есть риск согласиться на невыгодные условия.

В этом и следующих разделах мы будем сразу давать примеры из кредитного калькулятора, чтобы вы видели, как разные параметры влияют на сумму, которую нужно будет отдавать за кредит. Все расчеты мы проводили на сайте fincalculator.ru — рекомендуем зайти и посчитать кредиты с разными условиями. Расчеты из калькулятора практически копейка в копейку совпадают с реальными расчетами по кредиту.

Обычно все происходит так: вы решаете взять кредит на определенную сумму, запрашиваете ее в банке, а банк изучает вас как заемщика и предлагает условия. Вот какие это условия.

![]()

Сумма кредита — то, сколько денег банк готов вам предоставить. Если вы надежный заемщик, банк может дать столько, сколько вы запросили. А если банк сомневается, он может уменьшить сумму кредита или вовсе отказать.

![]()

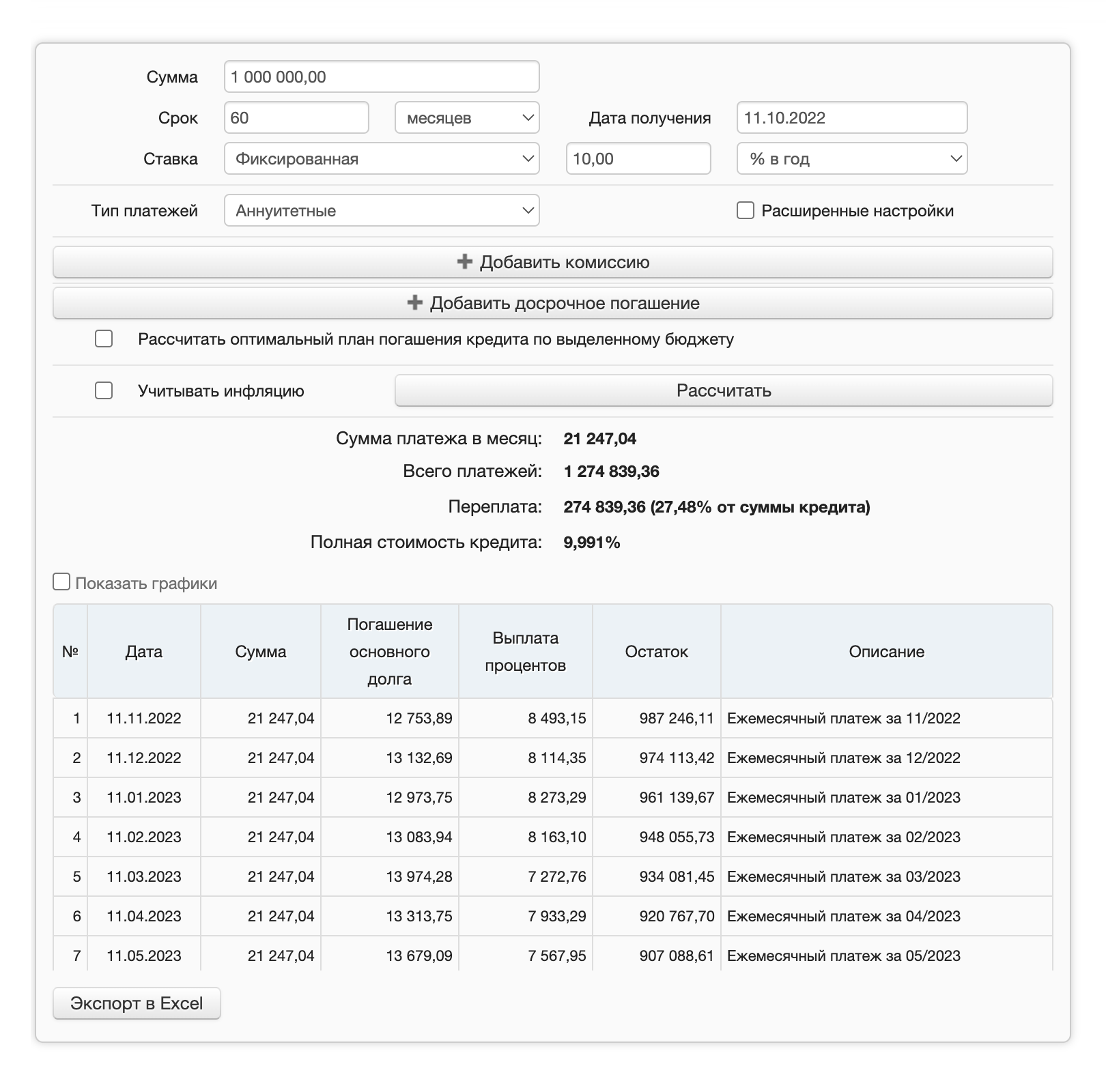

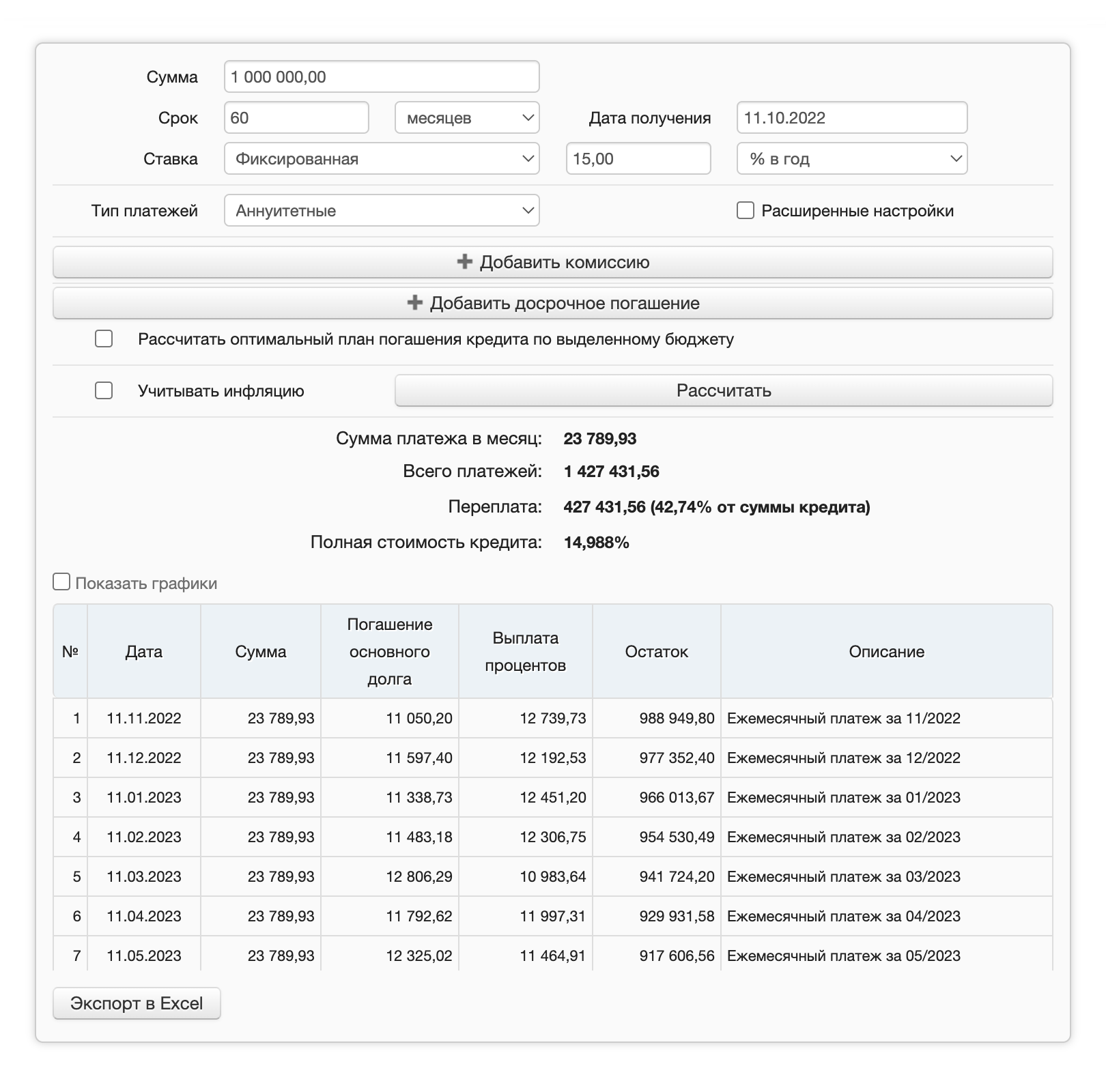

Процентная ставка, обычно в процентах годовых. Это значение, по которому будут считаться проценты по кредиту. Простыми словами, ставка 10% годовых означает, что за год вы переплатите 10% от долга. Чем выше ставка, тем больше будет переплата по кредиту и ежемесячный платеж.

Кредит 1 000 000 ₽ на 5 лет под 10% годовых: ежемесячный платеж составляет 21 247,04 ₽, итоговая переплата — 274 839,36 ₽

Такой же кредит, но под 15% годовых: ежемесячный платеж на 2500 ₽ больше, а итоговая переплата за 5 лет больше аж на 150 тысяч

![]()

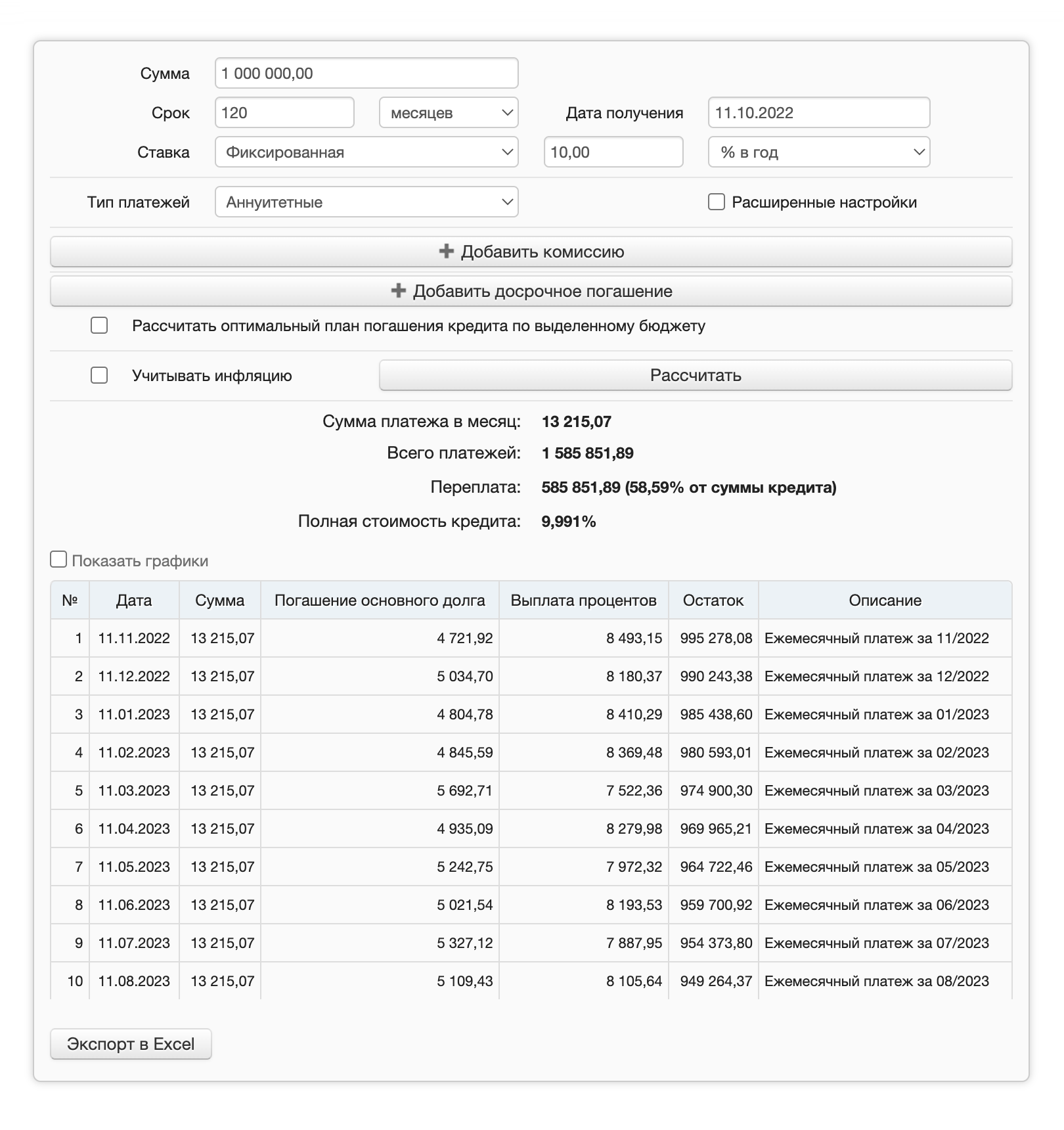

Срок, на который вам дали деньги и в течение которого надо погасить долг. Чем больше срок, тем больше будет суммарная переплата, но тем меньше ежемесячный платеж.

Кредит 1 000 000 ₽ на 5 лет под 10% годовых: ежемесячный платеж составляет 21 247,04 ₽, итоговая переплата — 274 839,36 ₽

Такой же кредит, но на 10 лет: ежемесячный платеж — всего 13 215,07 ₽, а итоговая переплата за 10 лет выросла до 585 851,89 ₽. Но возросшая переплата — это не страшно: можно гасить кредит досрочно и снижать ее. Об этом поговорим дальше

![]()

Размер ежемесячного платежа и график. Сумма платежа считается по специальной формуле в зависимости от перечисленных выше параметров — суммы кредита, срока и процентной ставки. Обычно по кредитам предусмотрены ежемесячные равные выплаты — они называются аннуитетными.

![]()

Дополнительные условия, например цель кредита, залог, требования банка к страховке, правила досрочного погашения и так далее.

Все это прописывается в договоре. Часть условий общая для всех заемщиков и основана на законах или правилах конкретного банка. Например, возможность гасить кредит досрочно. Часть относится к конкретному заемщику, например сумма кредита и процентная ставка.

Прежде чем обращаться за кредитом, вы можете рассчитать в нашем калькуляторе, какую сумму получится безопасно взять в долг.

Как понять, дорогой кредит или дешевый

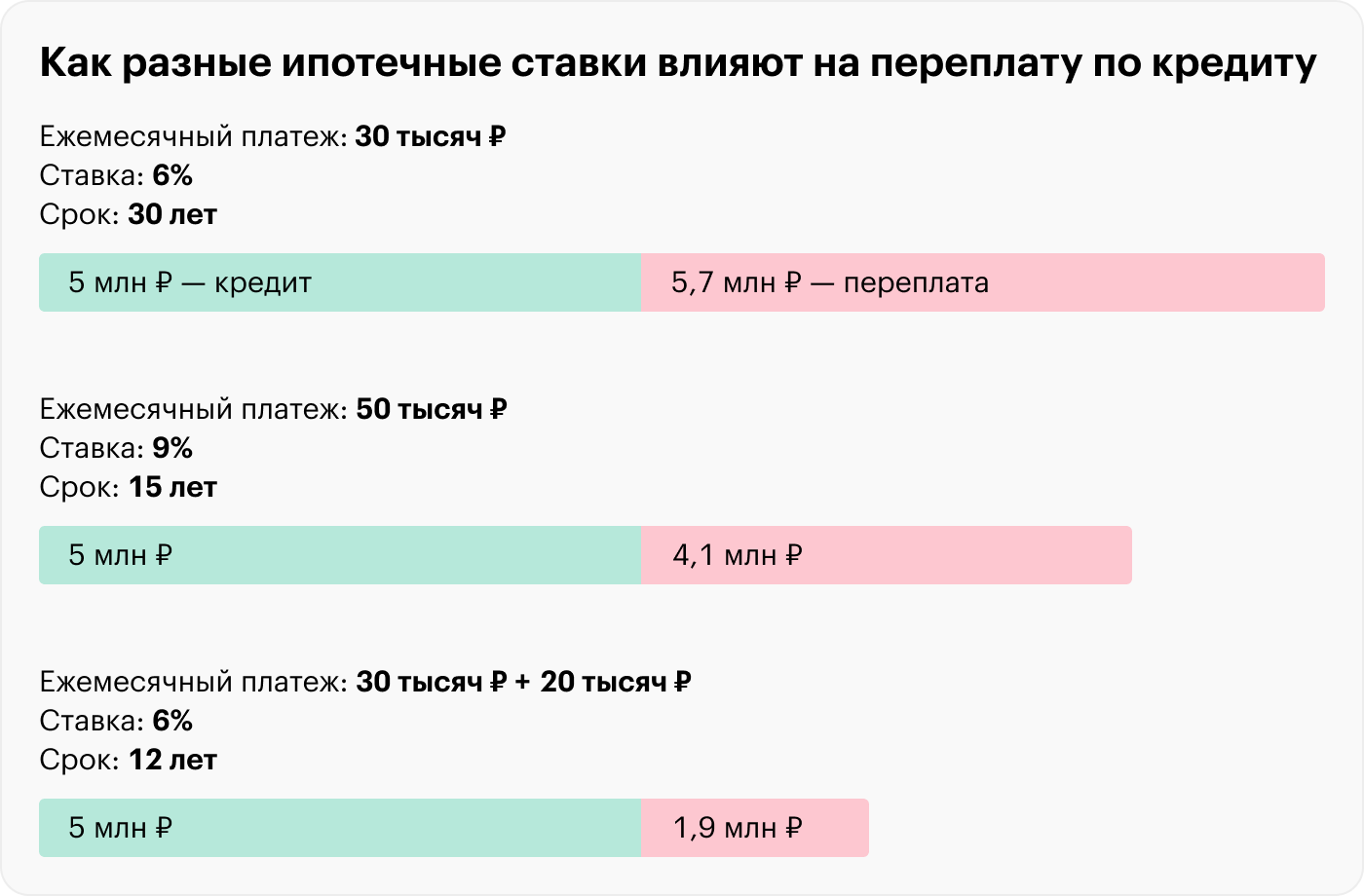

Смотрите в первую очередь на ставку, а не на срок или ежемесячный платеж. Часто дороговизну кредита оценивают некорректно: например, по ежемесячному платежу или по общей переплате за весь срок. На самом деле на дороговизну кредита в первую очередь влияет именно ставка по нему. Если ставка низкая, то даже ипотека на 30 лет с переплатой в несколько миллионов и большим платежом на самом деле окажется дешевой. Докажем на примере. Проверить все расчеты вы можете в кредитном калькуляторе.

- Допустим, вы решили взять ипотеку и определили, что можете платить по ней 50 000 ₽ в месяц. Первый банк предложил льготную ипотеку под 6% годовых на 30 лет. Сумма — 5 000 000 ₽. Отдавать за такой кредит ежемесячно придется порядка 30 тысяч, переплата за все 30 лет, если не гасить досрочно, составит порядка 5,7 млн — кажется, что это очень много.

- А другой банк предлагает условия, которые кажутся более подходящими: ипотека на 15 лет под 9% годовых. Платеж в месяц — порядка 50 тысяч, как вы и рассчитывали. При этом, во-первых , срок в два раза короче, чем у другого банка, а во-вторых , переплата по кредиту составит 4,1 млн рублей — на 1,6 млн меньше, чем в первом случае!

Может показаться, что второе предложение лучше: сумма посильная, срок меньше, переплата тоже ощутимо меньше. Но вот что необходимо учитывать: сумма платежа не одинаковая.

В случае с первым кредитом вы будете платить в месяц 30 000 ₽, а со вторым — все 50 000 ₽. Но давайте посчитаем, что будет, если первый кредит гасить той же суммой в месяц, что и второй: так текущие расходы окажутся одинаковыми и мы сможем сравнить два предложения напрямую. То есть 30 000 ₽ вы будете платить по графику, а еще 20 000 ₽ сверху — направлять на досрочное погашение.

И тут сразу два важных вывода: во-первых , переплата за первый кредит снизится до 1,9 млн. А во-вторых , сам кредит закроется через 12 лет — еще быстрее, чем второй, который казался выгодным.

Второй вариант казался выгоднее, пока мы не уравняли условия по платежам. И такая огромная разница в сроке и переплате связана исключительно с процентной ставкой — с тем, сколько процентов банк начисляет на ваш долг.

А о том, почему ипотека на 30 лет под низкий процент — это на самом деле не кабала, несмотря на внушительную переплату за весь срок кредита, мы расскажем в разделе « Стоит ли гасить кредиты досрочно».

Ориентируйтесь на ключевую ставку. Ключевая ставка — это процент, под который Центральный банк готов выдавать деньги обычным банкам. От нее зависят ставки по кредитам и вкладам: вклады открывают со ставками чуть меньше ключевой, а кредиты выдают по ставкам больше ключевой — на разнице банк и зарабатывает. Чем выше ставка ЦБ, тем выше ставки по вкладам и кредитам. И наоборот: когда ЦБ снижает ставку, ставки по вкладам и кредитам тоже снижаются.

Предположим, сейчас ключевая ставка ЦБ составляет 7,5%. При такой ставке вклады могут открывать под 5—6% , а выдавать кредиты — от 9% и до бесконечности: в зависимости от вида кредита, наличия залога и льготных условий. Можно примерно ориентироваться: если годовая ставка по кредиту в полтора раза больше, чем ключевая, то дешевым его точно не назовешь.

Кому не следует брать кредит

С 24 октября крупнейшие банки страны подняли максимальные ставки по целому ряду кредитных продуктов. Так, Сбербанк увеличил ставки на 2,1 процентного пункта (п. п.), ПСБ – на 2,1–8,6 п. п., «Транскапиталбанк» – на 2–6 п. п. и ФК «Открытие» – на 7–10,2 п. п. Теперь у некоторых банков ставки по кредитам для определенных категорий заемщиков могут достигать 35–37% годовых. Это означает, что долговая нагрузка для заемщиков только возрастет, а это повышает и риски просрочки долговых платежей. При этом, по данным исследования Международной конфедерации обществ потребителей (КонфОП), почти три четверти (74%) россиян в течение последних двух лет брали потребительский кредит (так называемый кредит наличными). Согласно Банку России, уровень долговой нагрузки россиян к началу 2022 года поставил рекорд. На погашение кредитов граждане тратили 10,6% своего ежемесячного дохода. Это на 0,4 процентных пункта больше, чем по итогам первого полугодия прошлого года.

Кому не стоит брать потребительский кредит

Потребительский кредит – это деньги, которые вы одалживаете у банка на покупку товаров или услуг для себя. Его выдают только физическим лицам. Он может быть целевым (например, ипотека или автокредит), и тогда вы отчитываетесь, на что вы его берете. Но есть и нецелевые кредиты и займы, когда отчитываться не нужно: вы тратите кредитные деньги туда, куда хотите.

Итак, кому в условиях растущих кредитных ставок нежелательно брать потребительские кредиты?

Тем, кто уже имеет непогашенные кредиты

Закредитованным гражданам, которые тратят на погашение старых задолженностей 30–50% своего бюджета, лучше отказаться от новых займов. Однако, по данным КонфОП, около половины (45%) россиян берут новый кредит, чтобы внести платеж по старым обязательствам. Такая стратегия может привести к тому, что заемщик постепенно окажется в долговой яме. Во-первых, если заемщик берет кредит не на полное погашение кредита, а лишь на обслуживание долга, то он оказывается с двумя незакрытыми кредитами. Во-вторых, для рефинансирования кредитов клиентам с высоким показателем долговой нагрузки (ситуация, когда человек отдает на погашение кредитов 80% и более своего бюджета) банки не могут предлагать кредиты по низким ставкам, а наоборот, из-за высоких рисков выдают кредиты только по максимальным ставкам. В-третьих, не совсем понимая сложность своей ситуации, люди могут обращаться за займами в МФО на оплату процентов по старым долгам, а этот инструмент только ухудшит и без того печальную ситуацию.

Тем, кто не знает, как работает система кредитования

Кредит предполагает, что вернуть банку деньги нужно с процентами за определенный срок. Но не все понимают, как рассчитываются проценты, когда нужно совершать выплаты и какая переплата возможна по кредиту. Да, у кредитных карт есть льготные периоды, но далеко не все потребители этих кредитных продуктов понимают, как они работают. Даже у кредитных карт с долгим льготным (грейс) периодом есть большое количество ограничений, и при недостаточном знании этих условий можно получить немаленький долг. Ранее Роскачество уже рассказывало об основных опасностях, связанных с использованием кредитных карт.

Тем, кто не имеет постоянных источников дохода

Формально отсутствие постоянной работы не может являться основанием для отказа в выдаче кредита. Низкий уровень дохода может остановить банк от выдачи кредитных средств заемщику, но это зависит от ситуации. У каждого банка свои процедуры определения порогового уровня дохода, ниже которого банк откажет в кредите. Но люди с нестабильным доходом могут вестись на завлекательную рекламу, которая соблазняет безрассудным потреблением и склоняет к импульсивным покупкам. А это часто заканчивается долговыми обязательствами перед банком и, в конце концов, долговой ямой.

Банк вправе отказать в выдаче кредита без объяснения причины. Он также может выдать кредит меньше той суммы, которую вы просили.

Как определить, стоит ли вам брать кредит?

Прежде чем обращаться в кредитную организацию, проведите расчеты и определите свое финансовое состояние.

Банки обычно считают, что на обслуживание долга может идти не более половины располагаемого дохода.

Как он рассчитывается? Например, ваша зарплата – 80 тысяч рублей. Ваши постоянные расходы – 30 тысяч рублей: это могут быть коммунальные платежи, затраты на питание и отдых, налоги, содержание детей и прочее. Таким образом, у вас остается 50 тысяч ежемесячно – это и есть ваш располагаемый доход. Половина от него – 25 тысяч – может составлять выплаты по кредиту, так чтобы вы и ваш семейный бюджет чувствовали себя в безопасности. Свыше этого лимита тратить на кредит не рекомендуется. Если выплата по кредиту более половины располагаемого дохода, то, возможно, от кредита стоит вообще отказаться.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

- финансы

- финансовая грамотность

Точно нет: 5 ситуаций, когда не стоит брать кредит

По данным Минфина РФ и Всемирного банка, у каждого третьего россиянина есть непогашенный кредит. Сумма долга среднестатистического жителя России выросла до 250 тысяч рублей.

следила за дискуссией

Пока одни читатели настаивают на том, что кредит — это удобный финансовый инструмент, другие относятся к нему с опаской. Т—Ж выбрал пять ситуаций, когда лучше воздержаться от кредитов.

Ситуация № 1

Когда для того, чтобы вернуть долги, приходится работать всю жизнь

не хочет снова связываться с кредитами

Брал ипотеку. Довольно быстро рассчитались, но больше не хочу ввязываться. Машины всегда покупал за наличные, телефоны — тем более. Кредитки нет, но она бы пригодилась, когда я хотел арендовать за рубежом машину. Тогда впервые пожалел, что ее у меня нет.

Кредит — это жизнь не по средствам. А все россияне так и живут: берут один, чтобы отдать другой. И их, видимо, все устраивает. Но я не хочу всю жизнь пахать для того, чтобы купить очередную машину или телефон. Это будет все та же машина и все тот же телефон. Туда же всякие ремонты: мраморная столешница или Икея? И то, и то будет кухней, так зачем тратить на это половину стоимости квартиры?

Считаю, что лучше жить по средствам, никому не быть должным и чтобы никто не был должен тебе.

Ситуация № 2

Когда не можете расплатиться, не прибегая к помощи нового кредита

отказался от потребительских кредитов

Давно брал потребительские кредиты — нет, спасибо. Это все равно что попробовать наркотик. «С одного раза ничего не будет», потом «я в любой момент могу бросить», и в итоге уже даже не можешь понять, как это все началось.

Единственный вариант, когда рассмотрел бы кредит, — покупка недвижимости. Недавно родственники взяли квартиру, так она за год подорожала сильнее, чем я сумел накопить денег за последние три. Но тоже не уверен: уже 40 лет живу без собственного жилья, вполне может быть, что буду снимать до конца жизни. А если уж приспичит, то к пенсии накоплю если не на квартиру в Москве, то хотя бы на недвижимость в регионах.

Ситуация № 3

Когда не хотите отдавать больше денег, чем брали

посчитала переплаты по кредиту и прослезилась

Взяв кредит, легко получить желаемое: квартиру, машину, смартфон. Но когда мы берем что-то в кредит, то начинаем платить и за вещь, и за ее аренду — те самые проценты банку. Об этом люди не думают.

Кредит брала только один раз, и этого опыта мне хватило на всю жизнь. Брала 240 тысяч рублей под 11% годовых на два года у компании, в которой работала. Взяла 240 тысяч — выплатила 276 с копейками. Посчитав, прослезилась и приняла твердое решение: кредит брать только в случае крайней необходимости. Если бы люди умели хорошо считать, то и кредиты брали бы по необходимости, а не на свои причуды вроде нового смартфона.

Ситуация № 4

Когда не готовы мириться с чувством, что вы кому-то должны

надеется на денежный резерв

Живу без кредитов. Брал всего один на финансовые операции, но погасил в течение полугода. Не понравилось внутреннее состояние, когда кому-то постоянно должен.

Есть финансовый план, по которому коплю на основные цели: жилье, учебу ребенка, пенсию. Остальное — на текущую жизнь. Пояса не затягиваем, но и лишнее не тратим. На случай внезапных трат вроде лечения или крупных покупок есть определенный денежный резерв.

Ситуация № 5

Когда берете кредит на то, что не можете себе позволить

осуждает кредиты на свадьбу

Никогда не брала ни одного кредита, рассрочки, ипотеки и не собираюсь. Ипотека еще может быть оправдана, но и то не всегда.

Любые кредиты, кроме случаев, когда требуется дорогостоящее лечение, — это абсолютная блажь и кабала. Особенно впечатляет кредит на отпуск, айфон или свадьбу. Если у вас нет такой суммы единоразово, значит, вы просто не можете себе этого позволить.

Дизайнер — Виктория Чекалина

Анна Докучаева

Взяли кредит и пожалели? Расскажите, как все было:

Ипотеки и рассрочки вполне норм тема, если умеешь считать.

Если на аренду тратишь больше чем процент по ипотеке — то лучше взять ипотеку.

Особенно смешно слышать типа — за 20 лет процентов отдашь n сумму. А за 50 лет (или сколько вы собираетесь ещё прожить) какую сумму вы за съем отдадите?)

Игорь, в целом согласен что все зависит от расчета. Но можно ли в своих расчетах предсказать было то, что сейчас происходит?

Съехать на более дешевую квартиру в случае личного или глобального кризиса проще, чем продолжать выплачивать ипотеку.

Vitaly, но и выплаты по кредиту с каждым годом обесцениваются.

А аренда будет наоборот дорожать.

Макс, отнюдь. В Краснодаре, например, из-за того, что скупают много квартир приезжие, цена на аренду упала очень сильно. Аренда квартиры гораздо выгодней, нежели ипотека. Опять же, если оценивать риски жизни в нашей стране, квартира привязывает тебя к определённому месту жительства и вешает на тебя ярмо, в то время как аренда позволяет сохранить гибкость.

Если бы можно было повторить что-то в жизни, я бы второй раз в ипотеку не стал встревать.

Nikolay, а что мешает вам сдавать иптечную квартиру, если вы хотите переехать?

Макс, все равно рисков больше. Тут с одной стороны ваши расчеты с минимальными (если такие вообще имеются) резервными запасами а с другой стороны расчеты группы аналитиков банка с их возможностями размазать риски во времени.

В среднем я думаю банки все-таки зарабатывают (:

Мне нравится, сколько поддержки у вашего поста. Такое ощущение создается, что вы нашли какой-то способ нагнуть систему, о которой в книжках по персональным финансам не рассказывают.

Только бы банки не прознали — а то прикроют лавочку.

Я для себя простой эвристики придерживаюсь — думаешь, что зарабатываешь на банке, скорее всего занимаешься самообманом.

Макс, а зряплата не обесценивается? А повседневные товары и продукты не дорожают?

Vitaly, Надо верить в себя и будущее, а не прогнозировать худшее истечение обстоятельств.

Я взяла ипотеку в 2012 году на 7 лет, квартиру до этого снимали. Терзали те же сомнения, ежемесячный платёж был равен оплате съёмной квартиры. Но через 7 лет она уже стала наша.

Через год цены на квартиры выросли так, что переплата по ипотеке полностью компенсировалась разницей в цене. Я радовалась, что сделала правильный выбор.

А ещё через год произошёл обвал рубля, к этому моменту я потратила ещё приличную сумму на ремонт квартиры.

Тогда расчёты поменялись, если бы я имеющуюся сумму на первоначальный взнос вложила бы в валюту и не тратила бы деньги на ремон, а тоже приобретала валюту, то сразу после обвала рубля, могла бы купить квартиру без ипотеки.

Но кто же знал.

Если отбросить нестабильность нашей экономики и невозможность предугадать позицию рубля, то я не жалею о сделанном выборе.

Я 7 лет жила в собственной квартире с хорошим ремонтом (комфорт для меня имеет значение). А не скиталась с семьёй по съёмным.

Чувство социальной защищённости, которое даёт постоянная регистрация по месту проживания тоже имеет значение.

Кредитными продуктами, в том числе кредитными картами пользуюсь и не вижу в этом ничего страшного. Просто нужно грамотно посчитать где взять кредит, на какой срок, взять кредит или воспользоваться кредитной картой, пользоваться льготным периодом. А не жить, всё время себе во всём отказывая, в том числе откладывая лечение, что в последствии принесёт ещё больше проблем и финансовых тоже.

Vitaly, Если сейчас нет денег на выплату наймодателю, то он имеет право выгнать из своей квартиры прямо сейчас. А из ипотечной квартиры будут выселять по суду как минимум год. За это время можно решить все свои проблемы и погасить долги.

Vitaly, ну стоит добавить, что квартиру в ипотеке можно и продать в случае чего, это ваша недвижимость.

На что не стоит брать кредит

Ключевая ставка ЦБ сейчас находится на уровне 8%, а это значит, что кредиты стали доступнее для граждан. Например, взять потребительский кредит теперь можно по ставке 13–15% годовых. Однако существует ряд ситуаций, когда лучше не брать заемные средства, а постараться обойтись своими силами.

1. Кредит для погашения предыдущего займа

Всегда существовал определенный процент заемщиков, которым в то или иное время становилось сложно выполнять свои долговые обязательства. Самым простым выходом из положения многим видится оформление нового кредита, даже на совсем невыгодных условиях, под большой процент, чтобы перекрыть платежи по предыдущему. Но это совершенно неправильное решение. Таким образом можно лишь увеличить долговую нагрузку. Ситуация от этого не улучшится, но вместо одного кредита теперь будет, например, два. И каждый из них в любом случае придется выплачивать. Некоторые граждане даже делают это образом жизни: берут один кредит, чтобы отдать предыдущий, затем следующий и т. д. Таким образом, долги нарастают как снежный ком.

Если вам тяжело выплачивать кредит:

Самым разумным решением будет обратиться в ваш банк и договориться о пересмотре условий кредита, отсрочках, кредитных каникулах или рефинансировании на более длительный срок с уменьшением суммы платежа. Банки, со своей стороны, всецело заинтересованы в том, чтобы заемщик продолжал выплачивать кредит, потому что работать с проблемной задолженностью сложнее и дороже.

2. Кредит для другого человека

Таких ситуаций вообще рекомендуется избегать. Иногда родственники или знакомые просят оформить на себя займ для них, потому что им самим по каким-то причинам банк отказал. Это весьма неоднозначная ситуация, и как в ней поступить, каждый будет решать сам. Однако, если вы оформляете на себя кредит и отдаете деньги другому человеку, вы должны понимать: всегда есть риск, что отдавать долг придется вам.

Если платежи будут вноситься не вовремя или не будут вноситься вообще, разбираться с последствиями (выплачивать штрафы, пени, возможно, даже участвовать в судебных процессах) придется именно вам. Если тот, для кого вы оформляли кредит, откажется платить, а вам будет нечем вернуть долг, то взыскание могут обратить именно на ваше имущество. Перед тем как пойти на такой шаг, стоит хорошо взвесить возможные последствия.