Какие риски покрывает каско – основной и расширенный перечень

Каско — формат добровольного страхования различных видов транспорта от рисков, вызванных нанесением ущерба и хищением. Услуга получила большую популярность в сегменте легковых и коммерческих автомобилей граждан и юрлиц. Также она распространяется на плавательные суда, вертолеты, самолеты и др.

Бурное развитие рынка каско в России связано с увеличением предложения в сегменте автокредитования. Банки включают в договоры условия об обязательном страховании залогового ТС от возможного повреждения либо рисков утраты. Этот пункт выступает одним из главных стимулов покупки полиса добровольного страхования.

Что страхует каско

Объект страхования по данному полису — интересы страхователя или выгодоприобретателя, связанные с автомобилем и установленным на нем дополнительным оборудованием. При этом страховка не предусматривает компенсацию урона третьей стороне, а также затраты на медпомощь страхователю. Для подобных выплат можно приобрести ОСАГО, полис страхования авто от технических неполадок, ДСАГО и другие продукты.

Сейчас многие страховые компании выделяют в отдельный сегмент услуги, раньше входившие в единый полис. Среди них опции вызова эвакуатора, оказание технической помощи в пути, приезд аварийного комиссара и т. д.

Ключевой момент при приобретении полиса каско — четкое понимание рисков, при наступлении которых пользователь вправе рассчитывать на выплату компенсации.

Компании используют различные термины для продвижения продуктов — мини-каско, полное каско, автокаско, включая в них специфические условия выплаты и исключая некоторые виды рисков. Однако ни один из этих полисов не компенсирует потери от всех вероятных событий. Услуга предоставляется в соответствии с рисками, указанными в договоре. Чем их меньше, тем полис обойдется дешевле. Сами риски указаны в правилах страхования.

Что называют страховым риском

Страховой риск — предполагаемое событие с признаками случайности и вероятности, при наступлении которого предусмотрено страхование. Влечет за собой порчу либо полную потерю работоспособности застрахованного транспорта. Он не основан на волевых действиях страхователя, обладает материальным характером, что позволяет объективно оценивать последствия.

В соответствии со сформировавшейся судебной практикой (Постановление Пленума ВС РФ от 27 июня 2013 года № 20 и др.) участники рынка начали активно формулировать определения подлежащих страхованию рисков, которые содержат исключения. Пользователям необходимо внимательно изучать договор на предмет реально застрахованных рисков. Совет актуален прежде всего для продуктов, реализуемых по ценам существенно меньше среднерыночных.

Какие виды рисков компенсирует каско

По количеству страховых случаев, охватываемых каско, выделяется две категории полисов — с полным и частичным покрытием. Первые стоят гораздо дороже и включают множество рисков с выплатой компенсации. Частичные продукты менее затратны, но охватывают только интересующие конкретного пользователя опции. В целом каско — комплексный продукт, включающий значительную совокупность случаев: от дорожных аварий до происшествий на парковке.

Автолюбители часто спрашивают — какие риски покрывает каско. Стандартная модель добровольного автострахования предусматривает две большие группы рисков, вытекающих из практики эксплуатации транспортных средств.

Хищение

В договорах автострахования альтернативно упоминается как «угон» — завладение авто без воли собственника для совершения преступления, хулиганских действий и реализации иных намерений. Большинство угонов идентифицируются как «кража».

Ущерб

Опции для расширения количества рисков

Конкурентная борьба за клиентов заставляет страховые компании предлагать вариативные продукты с дополнительными, зачастую нестандартными рисками.

В продаже полисы со страховкой дополнительного оборудования, не входящего в штатную комплектацию автопроизводителя (акустические системы, противоугонные устройства, фары, диски, обивка, рейлинги, спойлеры, багажники, обвесы и др.). По условиям договора требуется монтаж и демонтаж устройств с помощью специального инструмента, иначе будет отказ. Компенсация производится без учета износа, но в границах лимита, прописанного в соглашении. Часто клиентам предлагается не денежная выплата, а ремонт или приобретение нового элемента за счет страховщика.

- правомерные действия специалистов аварийных, экстренных служб, сотрудников правоохранительных органов;

- перевозка транспортного средства с частичной/полной погрузкой на эвакуатор;

- неправомерные действия третьих лиц и др.

Утрата товарной стоимости

Еще одно направление для расширения границ каско — утрата товарной стоимости (УТС). Представляет собой повреждение конструктивных элементов, узлов, агрегатов, лакокрасочного покрытия, кузовных деталей транспортного средства вследствие внешнего воздействия. Приводит к утрате его рыночной стоимости. Российское законодательство квалифицирует УТС как страховой случай.

Страховые риски по каско обычно компенсируются в связи с УТС для собственников российских автомобилей не старше 3 лет (износ менее 35%) и иномарок не старше 5 лет (износ не менее 40%). Есть ограничение по пробегу — до 50 тыс. км у российских авто и до 100 тыс. км у машин зарубежного производства. Дополнительное условие — повреждение получено во время ДТП, ремонта, покраски, сборки, относящихся к страховым случаям.

Для получения выплаты на основании УТС автовладельцу необходимо обратиться в экспертную организацию, включенную в реестр Минюста РФ. Она подготовит экспертное заключение для предоставления в страховую компанию, где открыто соответствующее дело. На рассмотрение заявления дается 10 дней, за исключением нерабочих праздников и выходных.

В случае отрицательного ответа рекомендуется обращаться в суд. Шансы довольно велики. Пленум ВС РФ еще в 2015 году предоставил четкие разъяснения, что утрата товарной стоимости квалифицируется в качестве реального ущерба. Этот факт выступает законным основанием для взыскания. Компенсация полагается и в случаях ремонта автомобиля страховщиком.

Включение УТС в перечень страховых рисков по каско оправдано. Во время продажи потенциальный покупатель, выбирая между авто после ремонта и не участвовавшей в ДТП машиной, отдаст предпочтение первому только при значительном дисконте. Его размер считается УТС и должен компенсироваться страховщиком.

Страховые риски Каско

Страховыми рисками называют любые возможные случайные события, которые повлекли за собой порчу или утрату застрахованного имущества (транспортного средства). Программы добровольного страхования Каско возмещают страховые выплаты индивидуально владельцу полиса, а не третьим лицам, как в обязательном полисе ОСАГО. Это означает, что владелец автомобиля снизит личные финансовые потери при наступлении страховых событий.

Относительно состава страховых случаев, включаемых в Каско, полисы делятся на две большие группы: полные и частичные. Полные договора страховок дорогие по стоимости, но включают в себя обширный набор рисков, покрываемых страховой компанией. Частичные полисы включают только необходимый конкретному водителю функционал, соответственно экономичны по цене.

Узнайте стоимость за 2 минуты и оформите без визита в офис

Направление на ремонт за час Ремонт у официальных дилеров

Виды страховых рисков Каско

В общепринятой практике страховые случаи, связанные с эксплуатацией автомобилей, делят на риски типа «угон» и типа «ущерб».

В большинстве страховых договоров под случаи типа «угон» понимают такие противоправные действия с застрахованным авто:

- Угон автомобиля;

- Кража;

- Грабеж;

- Разбой.

Такая классификация соответствует классификации правонарушений, принятой в УК РФ относительно противоправных действий с автотранспортными средствами.

Что касается второй, большей группы рисков — «ущерб», то их перечень намного обширнее:

- В первую очередь к ним относят ДТП, а именно: столкновение с другим транспортным средством при движении, при въезде/выезде из парковки, на стоянке, повреждение машины по провинности предприятий коммунального хозяйства, а также наезд автомобиля на живые существа или посторонние объекты

- В отдельную подгруппу вынесены страховые события повреждений или утраты транспортного средства от катаклизмов природы: ураган, дождь, наводнение, обвал, землетрясение, извержение вулкана, паводок, прямое попадание разряда молнии, град и прочие. Перечень конкретных неблагоприятных погодных явлений уточняется в каждом полисе отдельно.

- Деятельность животных — как внутри, так и снаружи автомобиля;

- Падения инородных предметов на машину, которые приводят к частичной или полной порче транспортного средства (падение сосулек, града, составных частей зданий, сооружений, летательных аппаратов)

- Можно застраховать отдельно дополнительное оборудование, находящееся в машине и не предусмотренное комплектацией завода-изготовителя

- В некоторых случаях в страховку добавляют риски утраты товарной стоимости.

Программы страховок — выбор клиента

Перечень страховых событий (рисков), учитываемых в страховках Ингосстрах, меняется по желанию клиента согласно выбранной им программы. Так пользуются популярностью из-за экономичной стоимости программы с ограниченным списком рисков. Однако, если произошедший случай не входит в полис, то расходы лягут на плечи владельца.

Развёрнутые программы, в которых представлен всеобъемлющий перечень страховых случаев. В них уже принимаются во внимание риски причинения ущерба третьими лицами, животными, влияние неблагоприятных погодных условий и падений различных предметов на автомобиль.

Компания Ингосстрах в работе учитывает интересы каждого пользователя, поэтому перечень программ страхования обширен и понятен. Индивидуально добавлять в полис возможные риски для возмещения финансовых потерь — ещё одно проявление заботы и уважения к каждому клиенту.

Какие убытки покрывает КАСКО

Максимальная страховая премия в 2022 году не может быть выше оценочной стоимости транспортного средства. Как правило, она выплачивается страховщиком либо в случае полной непригодности машины к использованию (тотал), либо при угоне транспортного средства.

29 ноября 2023 г.

- КАСКО

- Страхование

Полис КАСКО – это вид добровольного страхования транспортного средства. В страховку можно внести большое количество убытков, помимо ответственности за повреждение чужого автомобиля.

В этом заключается принципиальное отличие КАСКО от ОСАГО: при наличии КАСКО компенсацию за ущерб получает водитель, добровольно застраховавший свой автомобиль, а при наличии только ОСАГО – компенсацию получает тот водитель, чье авто пострадало в ДТП по вине другого.

От каких рисков защищает полис КАСКО

В полис добровольного страхования можно внести до 100 видов рисков. Их можно разделить на 2 большие группы: риски, связанные с противоправным действием других лиц и риски, связанные с причинением ущерба транспортному средству при различных обстоятельствах.

В первую группу страховщик вносит угон, кражу автомобиля или его отдельных частей (например, колес или дорогостоящих покрышек).

Вторая группа включает в себя множество различных видов рисков.

Чем больше убытков покрывает полис, тем выше его стоимость.

Вот лишь некоторые из страховых рисков:

- Ущерб, причиненный столкновением с другим транспортным средством.

- Повреждение от столкновения с животными (например, если на проезжую часть выбежал лось).

- Стихийные бедствия: наводнение, ураган, землетрясение, град, удар молнии и так далее.

- Пожар, взрыв транспортного средства.

- Падение тяжелых предметов на кузов автомобиля (например, дерева или фонарного столба).

- Повреждения посторонними предметами: камни из-под колес поцарапали машину, разбито лобовое стекло или одно из боковых зеркал и т.п.

- Тотал – возмещение ущерба при полной гибели транспортного средства.

Также существуют дополнительные виды рисков, которые можно включить в полис: добровольное медицинское страхование водителя, страхование водителя и находящихся в машине пассажиров от несчастных случаев, страхование дополнительного оборудования (акустика, тюнинг и т.п.), GAP (гарантия выплаты без учета износа автомобиля).

Можно ли отказаться от ненужных водителю рисков и как снизить стоимость полиса

Практически все страховщики при выборе варианта полиса КАСКО разрешают водителю вносить в пакет только необходимые ему виды ущерба. Навязывать дополнительные риски они не имеют права. Цена страховки при этом снизится.

Снизить стоимость полиса поможет и страхование по франшизе. Такое страхование означает, что при наступлении страхового случая страховщик покроет лишь частичную сумму убытков. Остальное доплачивает владелец полиса из своего кармана.

Максимальный размер страховой выплаты по КАСКО

Размер страховой выплаты (страховой премии) устанавливает и указывает в полисе страховая компания. Максимальная страховая премия в 2022 году не может быть выше оценочной стоимости транспортного средства. Как правило, она выплачивается страховщиком либо в случае полной непригодности машины к использованию (тотал), либо при угоне транспортного средства.

Стоимость КАСКО в 2023 году. Что изменилось?

После событий, начавшихся в феврале 2022 года, цена на страховки начала расти. И вот почему:

- Возник дефицит импортных запчастей от популярных автомобильных брендов.

- Выросли цены на автомобили. Дело в том, что при продаже полиса страховщик учитывает именно рыночную стоимость авто.

- Возросло количество случаев краж транспортных средств на фоне общей тревожности населения и нестабильной ситуации в стране.

Рассмотрим пример расчета КАСКО для автомобиля KIA Sportage 2020 года выпуска:

Стоимость ТС в феврале: 1 600 000 ₽.

Стоимость КАСКО: 27 000 ₽; с франшизой 30 000 ₽.

Стоимость машины после февраля: 2 100 000 ₽.

Стоимость КАСКО: 34 500 ₽; с франшизой 30 000 ₽.

Цена на страховки по всем компаниям увеличилась до 30%. Основной ряд повышений в 2022 году произошел с февраля по апрель.

Из-за отсутствия необходимых запчастей сегодня на ремонт автомобиля может уйти до 3 месяцев. По этой причине мы рекомендуем застрахованным по КАСКО получать денежное возмещение от страховщика плюс искать неоригинальные запчасти своими силами.

Оформить полис добровольного страхования автомобиля по самым низким ценам мы советуем с помощью INFULL. На сайте компании с калькулятором КАСКО вы сможете подобрать для себя оптимальный вариант страхования авто.

Ехать никуда не придется – заявку на полис вы подаете онлайн на сайте INFULL. При необходимости специалисты проведут для вас предварительную консультацию по подбору страховой компании и страховых рисков. Затем вы отправляете пакет копий документов в INFULL, оплачиваете полис и получаете его на электронную почту. Оригинал полиса можно забрать самостоятельно в офисе INFULL или воспользоваться услугами курьера.

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.

Полис каско: что это за страховка и от чего она защищает

Каско — это добровольный вид страхования автомобиля. Полис автокаско покрывает несколько видов рисков: повреждение автомобиля в ДТП, из-за залива водой или поджога, а также угон, тотальную поломку и так далее. В отличие от полиса ОСАГО, по каско страхуется непосредственно сама машина, и разницы в том, кто был виновником в ДТП, нет.

Что такое каско

19.07.2023 12:09

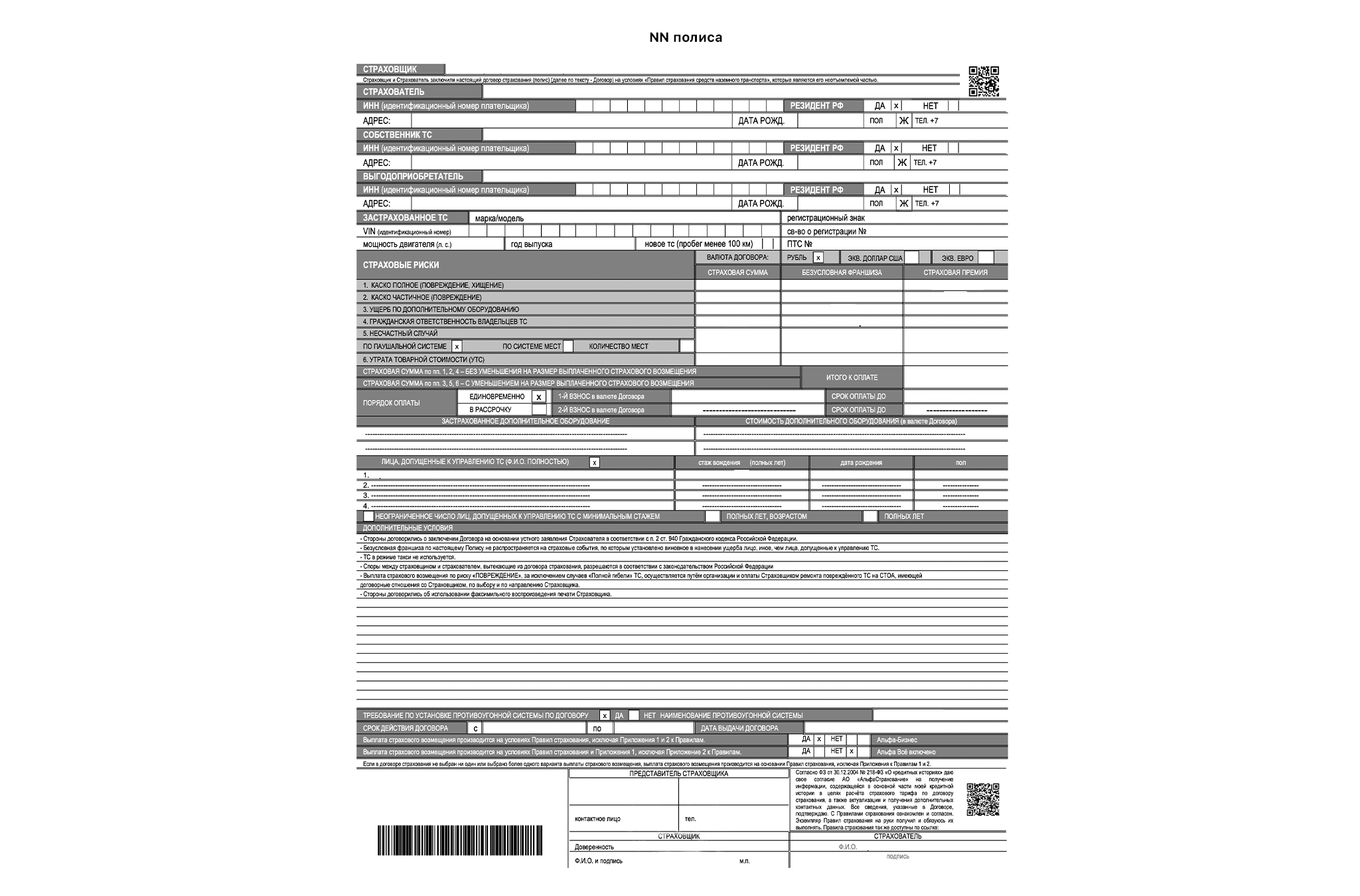

Как выглядит полис каско

Страховая компания самостоятельно устанавливает требования к бланку полиса каско. Общего правила оформления этого документа нет. Однако полис обязательно должен содержать основную информацию: — название и реквизиты страховой; — имя покупателя полиса, собственника машины и лиц, допущенных к управлению авто; — информация о машине: марка, госномер, дата изготовления и так далее; — территория, на которой действует полис; — перечень рисков, которые должны страховаться по этому полису; — страховая сумма; — оттиск печати, а также штрих-код, который дублирует общие сведения о полисе. В чем отличие каско от ОСАГО

Основное различие каско и ОСАГО заключается в предмете страхования: по ОСАГО страхуется автогражданская ответственность водителя, а по полису каско — сам автомобиль. К тому же ОСАГО является обязательным видом страхования, что означает жесткое регулирование со стороны государства: оно определяет тарифные коридоры, максимальную сумму возмещения, коэффициенты, которые влияют на стоимость полиса, и так далее. Каско же является добровольным видом страхования, поэтому его нормы намного либеральнее: клиент сам может выбрать сумму покрытия, список необходимых рисков, условия страхования и способ возмещения. Чем отличается каско от ОСАГО: сравнительная таблица

| Параметры | КАСКО | ОСАГО |

| Что страхует полис? | Автомобиль | Гражданскую ответственность водителя |

| Обязателен к покупке? | Нет | Да |

| Кто получает выплату? | Владелец автомобиля вне зависимости от вины | Владелец пострадавшего в ДТП автомобиля |

| Максимальная сумма выплаты | Определяется индивидуально страховой компанией и ее клиентом | Определяется законом и составляет не более 400 тысяч рублей для ремонта автомобиля и 500 тысяч – если в ДТП пострадали люди |

| Условия страхования | Определяет сам страховщик | Четко прописаны законодательством |

| Может ли страховщик отказаться от полиса? | Да | Нет |

Какой транспорт можно застраховать по каско

18.07.2023 19:01

Что страхует каско

Полис страхования каско предлагает защиту от рисков угона и повреждений, причем разного характера (авария, потоп, поджог, вандализм), рисков возникновения разрушительных природных явлений (ураган, град, падение дерева или сосульки) и так далее. Иногда отдельным пунктом выделяют полную гибель транспортного средства. Конкретный список покрываемых рисков необходимо узнавать у самого страховщика. Компании могут предлагать к базовому набору рисков за дополнительную сумму страховать и другие: кражу отдельных запчастей авто, риск жизни пассажиров или же ущерб перевозимому внутри автомобиля имуществу.

Обязательно ли оформлять каско

Нужен ли полис каско, если есть ОСАГО

Оформление полиса ОСАГО требуется вне зависимости от того, оформил водитель каско или нет. Это требование российского законодательства: если водитель будет ездить без полиса ОСАГО, то ему грозит штраф в 800 рублей, а в случае ДТП он будет компенсировать ущерб пострадавшей стороне самостоятельно. Полис каско является дополнительным, но покрывает более широкий список рисков. В первую очередь — само повреждение автомобиля вне зависимости от того, кто был виновником аварии. Самый оптимальный вариант — наличие двух полисов. ОСАГО будет страховать ответственность водителя, а каско — непосредственно сам автомобиль.

Нужна ли страховка каско при покупке автомобиля в кредит

Согласно закону, покупка машины в кредит не обязывает водителя оформлять полис каско для новой машины. Однако приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с просьбой банка приобрести полис каско. Для банка новый автомобиль — это залог по кредиту. Поэтому в интересах кредитной организации, чтобы с автомобилем было все в порядке и он был застрахован. Из-за этого большинство кредитных организаций просят своих заемщиков оформлять полисы автокаско при заключении договора займа.

Как выбрать страховую компанию

Перед покупкой полиса нужно внимательно изучить сайт компании, где вы планируете приобрести страховку, а также проверить лицензию страховщика на сайте Банка России, чтобы не попасться на удочку мошенников. При оформлении полиса каско на Банки.ру вы имеете возможность сравнить предложения от крупнейших российских страховщиков и выбрать оптимальный для вас вариант страховки.

Рассчитайте стоимость КАСКО онлайн

Покажем цены всех ведущих страховых компаний

Порядок возмещения ущерба по полису каско

Перед заключением договора каско нужно внимательно прочитать правила страховщика о порядке возмещения ущерба. Этот порядок должен подходить клиенту: лучше найти предложение с круглосуточной службой поддержки, приемом документов онлайн или по почте, а не лично и лишь в определенные часы и дни недели. Также стоит изучить, в каком порядке и как именно нужно предоставлять документы и подтверждения в случае угона или повреждения машины.

Цена полиса

Низкая цена полиса еще не означает, что вы нашли лучшее предложение. Стоит обратить внимание на список рисков, которые покрывает полис, а самое главное — список исключений. Например, компания может сильно ограничить максимальную выплату по договору, например, 100 тыс. рублей, чего не хватит на ремонт машины.

Сроки выплат

Компания обязательно должна прописывать сроки возмещения в договоре. Так как каско является добровольным видом страхования, его условия не прописаны в законе. Если в договоре не указаны четкие сроки выплат, то компания может затягивать выплату компенсации и искусственно увеличивать время, отведенное на возмещение ущерба.

Отзывы

Обязательно перед покупкой полиса нужно изучить отзывы о компании и предлагаемых ей программах страхования. Это можно сделать на сайте Банки.ру в разделе «Народный рейтинг страховых компаний». Там клиенты компаний оценивают своих страховщиков, а также пишут отзывы или жалобы на свой опыт работы с компаниями.

Стоимость полиса каско

Стоимость полиса каско складывается из нескольких факторов и зависит не только от автомобиля или перечня застрахованных рисков, но и от водителя.

От чего зависит цена полиса каско

Каждая страховая компания сама решает, какие условия и в какой мере влияют на цену полиса. Однако здесь, как и в ОСАГО, большую роль отводят личности водителя и его стажу: учитывается число аварий, возраст водителя, стиль вождения. Чем моложе и агрессивнее в этом плане водитель, тем дороже будет полис. Также страховая учитывает модель, марку и возраст автомобиля. Эти параметры определяют риск угона машины, который страховая компания рассчитывает исходя из статистики подобных происшествий. Марка машины влияет на цену полиса и в части страхования ущерба: от этого зависит цена и наличие запчастей и комплектующих. Также наличие противоугонной системы в автомобиле сделает полис дешевле. Кроме того, в полис каско можно включать дополнительные опции: вызов эвакуатора, аварийного комиссара, замену колеса, техническую поддержку 24/7. Это также увеличивает стоимость полиса.

Что дороже — каско или ОСАГО

Полис каско дороже ОСАГО. Это связано в первую очередь с тем, что условия полиса автогражданки регулируются государством. Законом определяется и максимально возможная выплата по ОСАГО — в случае ущерба транспортному средству значение этого показателя ограничено 400 тыс. рублей, если пострадали люди — 500 тыс. Выплаты по каско существенно выше и определяются договором страхования. Также риски, которые страхует полис ОСАГО, жестко регламентированы. В полисе каско их число может быть расширено.

Как сэкономить на каско

- Предоставить страховой организации полную информацию про свой автомобиль, указать сведения о себе, релевантную стоимость машины.

- Оформить и купить франшизу. Такой договор будет включать в себя те же риски, но стоить дешевле. Страховая компания предлагает более выгодные условия, потому что водитель также принимает участие в возмещении, если произойдет страховой случай.