Какой электронный кошелек выбрать? Сравнили Яндекс Деньги, Webmoney, QiWi, PayPal, EasyPay

В мире технологий и онлайна было бы странным продолжать пользоваться исключительно наличными деньгами. Поэтому сначала на смену пришли платежные карты, а потом и электронные кошельки. Что это такое, чем виртуальный кошелек удобнее обычного и какой выбрать – отвечаем на самые важные вопросы.

Электронный кошелек – это виртуальный платежный инструмент. По сути, это программное обеспечение или приложение, которое устанавливается на компьютер или телефон для оплаты товаров и услуг, переводов, получения наличных денег. На такой кошелек можно переводить деньги с карточки, класть наличные, даже получать зарплату.

Электронными кошельками могут пользоваться и юридические лица: «с 1 января 2021 года для юридических лиц и ИП снимаются ограничения по целям расходования электронных денег, эмитируемых белорусскими банками. Субъекты хозяйствования смогут использовать их в рамках своей хозяйственной деятельности на цели, не запрещенные законодательством».

О регулировании в Беларуси электронных денег и кошельков законодательством можно прочитать подробно тут и тут.

Как создать электронный кошелек?

Для всех платежных электронных кошельков алгоритм похожий: на странице регистрации нужно заполнить личные данные, пройти процедуру верификации, создать уникальный логин и пароль. Обычно нужно указать ФИО, номер телефона, адрес электронной почты, физический адрес, национальность. В зависимости от выбранной вами системы перечень может меняться.

Преимущества электронных кошельков:

Простота. Легко создать электронный кошелек и пользоваться им. Не нужно специальных навыков и приспособлений.

Удобство. Широкий функционал, который доступен как физическим, так и юридическим лицам. Кошелек всегда под рукой в вашем гаджете.

Безопасность. Шифрование информации сводит к минимуму вероятность хищения средств.

Никогда не распространяйте свои логины, пароли, не предоставляйте реквизиты счетов и прочую личную информацию кому бы то ни было по телефону или в интернете.

Скорость. Транзакции проводятся за несколько секунд.

Недостатки:

Доступность. Электронным кошельком можно пользоваться только при наличии доступа к интернету.

Комиссия. Для перевода с кошелька одной системы на кошелек другой системы, для оплаты ЖКУ, для снятия наличных денег и прочих транзакций, скорее всего, придется заплатить комиссию. Уточните нюансы перед тем, как заводить кошелек определенной системы.

Виды электронных кошельков

Электронные кошельки отличаются некоторыми параметрами. Например:

- Варианты пополнения счета. Это может быть платежный терминал, банкомат, карта предоплаты, карточка, баланс мобильного телефона и пр.

- Размер комиссии за транзакции.

- Уровень безопасности данных и процессов.

- Возможностью работы с разными валютами: некоторые кошельки работают только в одной валюте, другие – с несколькими валютами.

- Перечень предоставляемых сервисов: история транзакций, конверсия валют, выпуск виртуальной и реальной карты, кешбэк, настройка автоплатежей, возможность вывода средств наличными и прочее.

- Дизайн и удобство интерфейса.

В Беларуси наиболее популярны кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI. Рассмотрим плюсы и минусы каждой системы.

Яндекс.Деньги

Сервис принадлежит поисковой системе «Яндекс». Популярен в русскоговорящих странах. В Беларуси работает с 2011 года. Для использования в Беларуси созданный кошелек необходимо идентифицировать. Это можно сделать одним из способов:

- Лично обратиться в отделение БПС-Сбербанка с паспортом или пройти регистрацию в интернет-банкинге этого банка.

- Обратиться к агенту по идентификации в одном из городов Беларуси. Это можно сделать в Бресте, Бобруйске, Витебске, Гомеле, Минске и Могилеве.

- Посетить офис компании в России.

- Отправить заказным письмом в офис компании нотариально заверенные документы (заполненная анкета, копии страниц паспорта). Анкета есть на сайте Яндекс.Деньги.

Возможности электронного кошелька Яндекс. Деньги:

- Много способов пополнить кошелек: с платежной карты Visa и Masterсard, через платежный терминал PayNet, через систему «Сбербанк Онлайн», переводом с другого электронного кошелька, с баланса мобильного телефона (для абонентов МТС)

- Акции с кешбэком

- Удобный интерфейс

- Возможность выпустить карту для покупок в магазинах, снятия наличных в банкомате и прочих операций

- Есть функция «Мультивалютная карта» — для совершения операций в валюте.

Комиссия при переводе денег через Яндекс.Деньги составляет 0.5%. При получении наличных средств комиссия составит 3%. Минимальный платёж в системе – 1 российский рубль, а максимальный – 300 000 российских рублей в день.

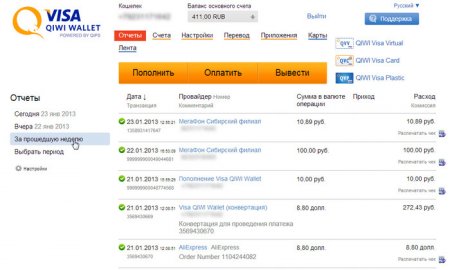

QIWI

Система принадлежит российскому «КИВИ Банк» (АО). Агентом сервиса в Беларуси является ЗАО «Банк Решение». Именно там пользователям нужно пройти идентификацию.

С 2012 года QIWI и Visa являются стратегическими партнерами. С тех пор, кроме виртуальной карты, можно заказать дебетовую карту с увеличенным сроком действия за небольшую плату (около 5$). Ей можно пользоваться в офлайне и при отсутствии интернета.

Среди особенностей QIWI:

- Распространенность терминалов. Через них можно пополнять баланс и совершать платежи.

- Простота ввода и вывода средств: отделения банка, терминалы, переводы с Visa и Mastercard, с помощью WebMoney, через специальное мобильное приложение.

- Широкий функционал: переводы, оплата услуг более чем 500 провайдеров.

- Это самая выгодныя система для вывода наличных денег и переводов внутри системы. Комиссия при снятии наличных средств составит 2%, при переводах – 0%.

- Электронный кошелек можно подключить к Apple Pay.

WebMoney

Это международная система электронных платежей родом из России. Создана в 1998 году, популярна в странах СНГ, количество зарегистрированных пользователей системы WebMoney превышает 40 миллионов.

Для использования электронного кошелька WebMoney необходимо получить аттестат – это паспорт участника системы. Чем выше рангом аттестат, тем меньше ограничений в функционале. По законодательству, пройти аттестацию белорусам можно только в Технобанке.

Возможности электронного кошелька WebMoney:

- Возможность создания нескольких кошельков в разных валютах, в том числе в криптовалюте, привязке к драгоценным металлам.

- Много способов пополнения кошелька: с карт Visa и Masterсard при наличии аттестата, по системе ЕРИП, через инфокиоск, банкомат, терминал, с помощью перевода из любого отделения банка (но придется ждать 3-5 дней), с помощью карты WebMoney.

- Вывод средств с помощью перевода на банковский счет или зачисления средств на карту.

Важно! При любом выводе средств будет взиматься комиссия. За вывод наличными деньгами в Республике Беларусь необходимо заплатить 4% от суммы. Банковский перевод обойдется дешевле: 3% от суммы в любом банке Беларуси.

За перевод средств внутри системы и за осуществление платежей также взимается комиссия — 0,8%. Максимальный размер комиссии ограничен и зависит от типа кошелька.

Из плюсов можно выделить:

- Высокая степень безопасности с постоянными обновлениями.

- Относительно небольшая комиссия за операции в системе – 0,8%. Отсюда можно оплачивать коммуналку, мобильный телефон и пр.

- Массовость – чем больше людей пользуются системой, тем удобнее коммуникация внутри системы.

- Возможность привязать к WebMoney другие платежные системы: Qiwi, EasyPay или Яндекс.Деньги.

PayPal

PayPal – это одна из наиболее популярных мировых платежных систем. Она присутствует в 202 странах мира, включая Беларусь. В нашей стране PayPal работает с ограничениями. Сейчас можно только совершать платежи и получать возврат средств при необходимости. В связи с ограничениями эту систему, ее сейчас используют для покупок в зарубежных интернет-магазинах.

Для использования необходимо зарегистрироваться на сайте системы и привязать к PayPal Account банковскую карту. Соответственно, при расчете через PayPal средства будут списываться с вашей банковской карты. Это удобно и безопасно, но только для покупок в интернете.

Возможности электронного кошелька PayPal в Беларуси:

- Пополнение счета с банковской карты.

- Совершение платежей только на ресурсах, где указан логотип PayPal.

- Нет возможности вывода средств.

- Нет комиссии при совершении платежа, но при конвертации она может достигать 4%.

- Только англоязычный интерфейс.

- Можно привязать только карты Visa и Masterсard.

EasyPay

Система заработала в 2004 году как совместный проект Белгазпромбанка и ООО «Открытый контакт». С мая 2017 года создать электронный кошелек физическим лицам невозможно. Сейчас здесь могут зарегистрироваться только юридические лица.

Возможности электронного кошелька EasyPay:

- Пополнение кошелька через кассы банков, в отделениях РУП «Белпочта», с помощью банковской карты Masterсard.

- Комиссия за перевод электронных денег обойдется в 3%.

- Функционал для юридических лиц вполне удобный: настройка регулярных платежей, шаблонов с определенными реквизитами (не нужно каждый раз заново вводить все данные). Кроме того, клиентов информируют о статусе заказа, можно формировать отчеты.

Резюме

Платежные электронные кошельки – это инструмент будущего, которое уже наступило. Все движется к тому, чтобы мы как можно меньше пользовались бумажными и металлическими деньгами и все больше двигались в сторону денежной цифровизации. При этом в Беларуси на данный момент легко и комфортно пользоваться далеко не всеми электронными кошельками.

Наиболее широкий функционал и доступность – у сервисов Яндекс.Деньги, WebMoney и QIWI. Перед регистрацией обязательно подумайте, для каких целей вам нужен этот платежный инструмент и какие операции вы собираетесь проводить с его участием. Выбирайте ту систему, с которой именно вам будет удобнее работать, обращайте внимание на возможную потребность вывода наличных средств и комиссию при различных операциях. Быстрых и безопасных вам платежей!

Вы можете поделиться статьёй

Читайте нас в Telegram первыми узнавайте о новых статьях!

Вас также может заинтересовать

09 Мар 2023 · Техно Не только Trello. ТОП-5 лучших систем управления проектами

Автоматизация процессов — важная часть развития любого бизнеса. И речь идет не только об усовершенствовании производств.

17 Янв 2023 · Техно Как чистить cookie, месседжеры, аккаунты, рассылки и подписки

Признайтесь, вы тоже хотя бы раз под бой курантов решали, что с 1-го января начнете новую жизнь? Это абсолютно нормальн.

02 Янв 2023 · Техно Цифровые кочевники: страны для фрилансеров

В 2020 году после начала эпидемии COVID-19 некоторые страны начали вводить специальные визы для так называемых «цифровы.

16 Дек 2022 · Техно На VOKA или Кинопоиске: где ещё смотреть фильмы и сериалы?

Накануне длинных зимних вечеров полезно позаботиться об удобном и домашнем онлайн-кинотеатре. Стриминговые платформы и .

Что лучше – WebMoney или QIWI кошелёк?

Многие не знают, какой лучше выбрать электронный кошелёк – QIWI или WebMoney, так как на первый взгляд у этих платежных систем много общего, поэтому в данном обзоре подробно рассмотрим и сравним, что лучше – КИВИ или ВебМани кошелёк по различных критериям, чтобы каждый выбрал для себя наиболее лучший, удобный и надежный вариант.

Сравнение, что лучше QIWI или WebMoney по различным критериям

Оценивать эти 2 вида кошельков будет по множеству критериев, начиная от простоты регистрации и использования, до наличия дополнительных «фишек» и особенностей, которые могут быть полезны при проведении финансовых операций в интернете:

- Регистрация. Пройти регистрацию намного проще в QIWI кошельке, так как достаточно указать номер телефона и пароль, а при регистрации WebMoney кошелька потребуется заполнить сразу немало данных о себе. В плане скорости и удобства регистрации лидером является КИВИ, но чтобы пользоваться обоими видами кошельком в полную меру потребуется проходить верификацию кошельков (подробнее можно узнать в обзорах про статусы КИВИ кошелька и аттестаты ВебМани кошелька).

- Удобство использования. Кошелек QIWI разработан и спроектирован в первую очередь для удобства работы (минимум функций, кнопок и сложных операций), чтобы каждый смог быстро разобраться в его интерфейсе, в то же время кошелёк WebMoney многим с первого взгляда может показать более сложным, не сразу можно разобраться, что и как в нём можно делать. Также отметим, что в обоих платежных системах есть официальные мобильные приложения под операционные системы iOS и Android для мобильных телефонов и планшетов, при этом в ВебМани есть еще официальная версия программы для ПК. По удобству для пользователей однозначно выигрывает QIWI кошелёк.

- Пополнение. Пополнять кошельки от обоих платежных систем можно множеством способов и в целом они схожи (с другим платежных систем, через обменники, через терминалы, с банковских карт, со счета мобильного телефона и т.д.).

- Вывод денег. Как и в случае с пополнением счета, направления для вывода денег в КИВИ и ВебМани достаточно много и каждый может найти для себя наиболее подходящий вариант, но вот проведение самой операции вывода в QIWI кошельке удобнее и быстрее, так как в WebMoney требуется больше этапов подтверждения.

- Карты. В обоих платежных системах есть возможность выпуска виртуальных и реальных банковских карт для расчета в реальных магазинах и снятия наличных средств. В данной категории сложно назвать, какая платежная система лучше, так как новые виды карт постоянно появляются (многие виды карт «заточены» под определенные потребности пользователей, потому одним они выгоднее и удобнее, а другим абсолютно бесполезны).

- Комиссии. В зависимости от вида проводимых операций, кошелек КИВИ более выгоден (особенно для граждан РФ), так как на многие операции, такие как внутренний перевод между кошельками комиссия отсутствует, а в ВебМани комиссия берется за все виды операций.

- Поддержка валют и криптовалют. В этой категории однозначным лидером является WebMoney, так как в одном кошельке можно хранить и использовать такие валюты, как рубль (российский и белорусский), гривна, доллар, евро, тенге, вьетнамские донги, а также криптовалюты: Биткоин, Биткоин Кэш и Лайткоин, а кошелек QIWI используют для операций в российских рублях.

- Оплата товаров и услуг. На сегодняшний день обе платежные системы получили широкое распространение и принимаются к оплате товаров и услуг во многих интернет-магазина и сайтах, но многие отмечают, что ВебМани более популярен.

- Безопасность. Более высокий уровень безопасности предоставляет кошелек WebMoney, чем QIWI, поэтому в этой категории он является лидером.

- Поддержка пользователей. В целом техническая поддержка в КИВИ и Вебмани работает на высоком уровне и оперативно решает вопросы пользователей, но в КИВИ есть возможность заказать и использовать премиальные услуги (скорость работы поддержки будет выше и качественнее, но за дополнительную плату).

- Кэшбэк. В WebMoney и QIWI действуют бонусные программы для пользователей, совершающих покупки в магазинах партнерах данных платежных систем (можно получать кэшбэк – возврат части средств от покупки обратно на свой кошелек). В этой категории оба кошелька приблизительно равны.

- Дополнительные услуги. Среди преимуществ ВебМани кошелька можно выделить наличие внутренне долговой биржи, где можно брать деньги в долг и выдавать займы другим пользователям, а также есть внутренние биржи и сервисы для рекламы и заработка.

Вывод, что лучше выбрать ВебМани или КИВИ кошелёк?

Однозначный ответ на этот вопрос дать нельзя, так как у каждого свои критерии отбора электронных кошельков, но в целом можно сделать такой вывод:

- QIWI – быстрый и удобный в работе кошелек для повседневных операций на небольшие суммы (пополнения мобильного, переводы денег друзьям и близким, оплата недорогих товаров и услуг), который можно завести за несколько кликов мышкой и им удобно управлять, как с ПК, так и с мобильного телефона, а также пополнять через официальные терминалы (для граждан РФ).

- WebMoney – более функциональный и защищенный электронный кошелёк, использовать который можно для самых разнообразных целей. Поддерживает множество валют и криптовалют, имеет не самые высокие комиссии за операции, при этом поддерживается многими сайтами и интернет-магазинами (удобен для расчетов в интернете за самые разнообразные товары и услуги).

Также можно отметить, что никто не мешает Вам одновременно завести кошельки в обоих платежных системах и по мере необходимости использовать их по очереди или одновременно, главное сразу разобраться в правилах их использования, комиссиях и лимитах, чтобы в самый неподходящий момент не было проблем с их использованием. Свои отзывы и мнения, что лучше ВебМани или КИВИ кошелёк и почему, оставляем в комментариях к этому обзору и делимся им в социальных сетях, если он был Вам полезен.

Над статьями работает команда опытных авторов. На сайте WalletsRates.com публикуются полезные гайды, инструкции и обзоры электронных кошельков и обменников, систем денежных переводов и сайтов интернет-эквайринга.

Выбор электронного кошелька: Яндекс. Деньги, Qiwi, Webmoney

Выбор электронной платежной системы, ее кошелька зависит от потребностей клиента. На сегодняшний день решить, что лучше Киви или Вебмани, Яндекс. Деньги предстоит вам самим.

Плюсы и минусы Яндекс. Деньги

Платежная система Яндекс. Деньги славится неплохой репутацией. Ее преимущества:

- Легкость в использовании, регистрации, открытии кошелька. На все манипуляции (с учетом самой финансовой операции) вам потребуется не более 5-10 минут.

- Благодаря его простоте, многие клиенты по этой причине и остаются ему верны. К тому же, можно сидя за компьютером совершать покупки-онлайн, оплачивать счета, услуги с электронного кошелька.

- Пополнить личный счет в Яндекс. Деньги можно в любых терминалах самообслуживания.

Кому не подойдет обслуживание в Яндекс. Деньгах

Следующие причины заставляют клиентов сменить электронный кошелек. Ведь в платежной системе существуют жесткие ограничения.

- Большим минусом был и остается денежный оборот только в рублевой валюте. Обменять, купить, продать на Яндекс. Деньгах априори невозможно. Сервис исключительно для граждан Российской Федерации на ее территории. Если вы любитель покупок в сети, где часто оплатить счет можно лишь долларовой валютой, то данная система будет бесполезна и бессильна.

- Большие комиссионные взносы. При совершении транзакций с клиентского счета снимается большой процент комиссии, что довольно неприятно при пользовании личными средствами.

- Создание кошелька требует верификации паспортных данных. Данное условие – необходимость обезопасить клиентов интернет-банкинга. Но почему-то многие граждане боятся вверять свои данные сетевым кошелькам. По сути это то же самое, что отказаться показать паспорт в банке для оформления счета.

- Яндекс. Деньги обслуживает только физические лица. Бизнес-люди и их финансовая деятельность не актуальна для сервиса.

- Отсутствие кредитной политики. Многие платежные системы функционируют как полноценные банки, предоставляя различные услуги. Данный сервис рассчитан только на пользование собственными средствами.

В целом система прекрасно функционирует. Но все же множество клиентов останавливают свой выбор на других кошельках.

Попробовать воспользоваться услугами Яндекс. Денег можно прямо сейчас и без регистрации. К примеру, перевести средства с карты на карту.

Если же вы уверились, что Яндекс. Деньги – не то, что нужно, выбирайте Webmoney или Qiwi.

Qiwi-кошелек. «За» и «против»

Киви имеет больше достоинств, чем недостатков, почему и стала популярна.

- Достаточно удобная система, даже если вы обычный ее пользователь, а не зарегистрированный член. Через банкинг можно переводить средства с одной карты на другую, подобно Яндекс. Деньгам. Большая разница в цене вопроса – комиссия составляет 0%, если сумма более 500 рублей.

- Неоспоримое достоинство – скорость проведенных транзакций. Движение по счетам происходит от секунд до нескольких минут.

- Заметки к платежу. Если клиент делает множество транзакций в день, то возможность оставлять собственные комментарии к операциям помогают быстро вспомнить, куда и зачем ушли деньги.

- Вывести средства наличными также просто и относительно быстро: от секунд до 3-х дней. При этом комиссия составит от 0 до 4%. Это приятный элемент работы с системой.

- Банкинг Qiwi всегда рядом с вами: терминал, онлайн-сервис или мобильный вариант кошелька под рукой в любой момент.

Система очень популярна среди деловых людей, бизнеса и бытовых финансовых вопросов.

Что же не дает Киви стать №1?

Тут проблемы схожи с Яндекс. Деньгами: система сугубо российского обслуживания. На территории других стран Киви бездействует. Потому ее масштабность не выходит за границы России.

Некоторые клиенты также негодуют, что сервис Киви отключен во многих терминалах самообслуживания.

Если же вам точно не придется пользоваться электронными кошельками заграницей, то понять, что лучше Киви или Вебмани поможет следующий раздел.

Вебмани – универсальность и надежность

Webmoney — широко используемая платежная система. Имеет ряд достоинств и недостатков, но приобретает все большую популярность. Также славится высокой степенью безопасности.

Незаменимость Вебмани обусловлена:

-

Многовалютность. Здесь клиент может купить, продать, обменять личные средства на международные валюты. Таким образом, клиенты совершают международные переводы, оплаты и остальные транзакции без преград просто из дома.

Неприятные моменты также присутствуют:

Трудности с освоением кошелька и самой системы. Вебмани имеет множество документов, инструкций и предписаний к пользованию. Порой это занимает массу времени и усилий. Особенно для новичков, которые проходят длительные верификации. Но при желании все можно понять и сделать.

Формальный аттестат. Получают его бесплатно, но в обязательном порядке. Без него вы не совершите ни одной транзакции. Для него система запрашивает массу ваших личных данных.

Выбор услуги всегда остается за клиентом, но будьте внимательны при ее выборе.

Особенности систем QIWI, WebMoney и PayPal как средства платежа за товары и услуги

наиболее популярная платежная система в Казахстане, действующая на территории РК на русском и казахском языках, что несомненно является большим преимуществом среди конкурентов. С ее помощью можно пополнить счета в пользу более чем 150 компаний-провайдеров, таких как ЖКХ, Интернет, сотовая связь, IP-телефония, онлайн-игры, букмекерские конторы, электронные деньги, различные товары по каталогам, в том числе сервисы 3-х тысяч компаний, которые подключены к QIWI кошельку, а также оплачивать банковские кредиты. Оплата в QIWI может производиться, как наличными в сети платёжных терминалов QIWI, так и через интернет-сервис и приложение для мобильных устройств. Фактически пользователь может совершать оплату со своего счёта в системе, находясь в удобном для него месте и в удобное время (по всему миру). Qiwi-кошелек хранит реквизиты всех ваших платежей, информацию о состоянии лицевого счета и запланированных платежах, а также счета, выставленные интернет магазинами (сервисами), отчеты об уже проведенных платежах, т.е. ведет «историю» всех совершенных вами операций и её всегда можно просмотреть. Оплату в QIWI можно совершить несколькими способами:

- наличными в платежных терминалах QIWI и пунктах приема платежей;

- со счета персонального QIWI кошелька;

- на официальном сайте платежной системы QIWI;

- через приложение для мобильных телефонов «QIWI в мобильном»;

- банковской картой.

Для начала работы в данной платежной системе необходимо создать свой кошелек на официальном сайте QIWI. После чего пользоваться данным сервисом.

- зарегистрировать ваш электронный кошелек можно в любом терминале QIWI, кошелек привязывается сразу к вашему номеру телефона и имеет такой же номер, при этом пароль вам присваивается автоматически.

- закидываете деньги на QIWI-кошелек через терминалы оплаты;

- заходите в свой профиль на сайте и выбираете адресата оплаты (есть возможность создания виртуальной карты с которой проходят платежи, как с обычной карты);

- забиваете сумму, которую подтверждаете с помощью SMS кода (можно отключить);

- при оплате в рублях или долларах необходимо сделать перевод внутри вашего кошелька.

- самая распространенная в Казахстане;

- простота пополнения средств;

- оплата возможна практически на всех российских сайтах;

- совершать платежи и переводить средства можно в разных валютах;

- возможность выпуска виртуальной карты;

- 2-х язычная версия в РК: на русском и казахском языках

- комиссия при пополнении средств в терминале, размер которой точно не определен;

- завышенные курсы обмена валют внутри кошелька;

- номер вашей виртуальной карты и пароль от кошелька высылаются на телефон и сохраняются SMS;

- при проведении платежей на другие платежные системы (PayPal, WebMoney) снимается дополнительная комиссия.

WebMoney Transfer

WebMoney самая крупная в русскоязычном Интернете и одна из крупнейших в мире (очень широко распространена в соседней России). Средством расчёта системы служат титульные знаки под названием WebMoney или сокращённо WM. Все Ваши WM хранятся на так называемых электронных кошельках. Пополнение счета в системе возможно: банковским переводом, наличным переводом, при помощи WM-rfhns, почтовым переводом, наличными в пунктах приема и банках, через банкоматы, с использованием платежных терминалов.

- пройдите регистрацию на сайте системы получив специальный код на ваш мобильный телефон;

- создав электронный кошелек выберите валюту;

- установите WebMoney keeper на ваш ПК

- при оплате укажите № кошелька назначения (куда отправить WM);

- при получении кода подтверждения на ваш мобильный телефон – отправляете деньги.

- международная платежная система, более 28 мил. человек по всему миру;

- высокая безопасность: сложная процедура восстановления доступа при утере номера телефона, пароля или смене ПК;

- подтверждение платежа отправкой SMS;

- позволяет заводить неограниченное количество кошельков в самых различных валютах и даже золоте.

- не распространена в РК;

- сложность в использовании для не знакомых с работой системы;

- завышенные курсы покупки/продажи WMZ (доллары) или WMR (рубли).

PayPal

PayPal предоставляет своим пользователям осуществлять прием и отправление платежей при помощи электронной почты или мобильного телефона с доступом к Интернет. Кроме того пользователи платежной системы PayPal имеют возможность:

- отправлять платежи (Send Money). Пользователь PayPal может переводить любую сумму со своего персонального счета. При этом получателем платежа может выступать как другой пользователь PayPal, так и совершенно постороннее лицо. Для осуществления платежа пользователю необходимо заполнить форму перевода, в которую входят следующие поля: адрес электронного почтового ящика получателя, сумма платежа, фамилия получателя. Когда пользователь готов произвести платеж, необходимо нажать «Send Money», и электронное письмо отошлется получателю, который по ссылке в письме попадает на веб-сайт платежной системы, где оформляет получение денежного перевода.

- выполнять запрос на получение платежа (Money Request). Используя этот вид услуг, пользователь может отсылать своим должникам письма, содержащие запрос на проведение платежа (выписать счет на оплату). Адресовать свое письмо можно как отдельному пользователю, так и группе людей. Для этого пользователь должен ввести в поля специальной формы адрес электронной почты получателя письма и сумму. Далее плательщик получает письмо со ссылкой на веб-сайт платежной системы. На сайте PayPal пользователь оформляет денежный перевод, после чего необходимая сумма попадает на счет получателя платежной системы.

- размещения на web-сайте специальных инструментов для приема платежей (Web Tools). Эта услуга доступна только для владельцев Премьер-счетов и Бизнес-счетов и рекомендуется для использования владельцами интернет-магазинов. При этом пользователь может разместить на своем сайте кнопку, нажав которую плательщик попадает на сайт платежной системы, где он может выполнить процедуру платежа (можно использовать кредитную карту), после чего вновь возвращается на сайт пользователя.

- использования инструментов для аукционной торговли (Auction Tools). Платежная система предлагает два вида услуг. 1) автоматическая рассылка запросов на получение платежа (Automatic Payment Request). 2) победители аукционных торгов могут производить оплату напрямую с web-сайта, на котором проводится аукцион (Instant Purchase for Auctions).

- осуществлять финансовые операции при помощи мобильного телефона (Mobile Payments);

- выполнять одновременную оплату большому количеству пользователей (Batch Pay);

- осуществлять ежедневный перевод денежных средств на банковский счет (Auto-Sweep).

- пройдите регистрацию на сайте системы и подтвердите регистрацию через вашу электронную почту;

- в созданный вами акаунт добавьте вашу банковскую карту (на счете должна быть сумма эквивалентная, как минимум нескольким долларам США, иначе PayPal авторизовать ее не получиться);

- с вашей карты снимутся деньги (эти деньги впоследствии возвращаются либо на карту либо на баланс), затем, в выписке операций по карте, в деталях этого платежа вы находите 4-х значный код (детали платежа платежа будут выглядеть приблизительно так: «1234PayPal — *EXPUSE», первые 4 цифры — ваш код), который нужно ввести на сайте PayPal. Узнать этот код вы можете посредством интернет-банкинга, звонка в службу поддержки банка, получив выписку операций по карте;

- ваша персонализация (пароль).

- нажимаете логотип PayРal на странице сайта оплаты;

- после переадресации на сайт PayРal, авторизовываетесь, используя адрес электронной почты и пароль, заданные вами при регистрации;

- выбираете способ оплаты «верифицированная кредитная карта» и оплачиваете.

- международная электронная платежная система, дающая возможность оплаты на любом зарубежном сайте;

- данные вашей карточки вносятся только 1 раз при регистрации на PayPal, больше эти данные ни на какой сайт не вносятся, что значительно ускоряет процесс покупки;

- за оплату с PayPal комиссия не взимается.

- нефиксированная (непредсказуемая) комиссия при переводе денег из других платежных систем;

- не все платежные карты РК можно привязать к PayPal;

- обналичить деньги в РК нельзя.

Осуществление платежей через электронные терминалы оплаты производится на основании платежного электронного сообщения, составляемого при осуществлении банком приема наличных денег от отправителя с использованием электронных терминалов. Платежное сообщение представляет собой указание отправителя денег банку об осуществлении платежа и/или перевода денег в пользу получателя денег.

Хотя главным препятствием для более стремительного развития систем электронных платежей по-прежнему является недоверие многих пользователей к электронным деньгам, более широкое распространение этих способов оплаты будет продолжать свое развитие и распространение среди широких масс граждан, организаций и индивидуальных предпринимателей, обеспечивая устойчивый рост экономики и коммерции в нашей стране.

Примечание: с информацию по иным видам электронных платежей вы можете ознакомиться, перейдя по ссылкам нижеследующих статей:

- «Прием платежей посредством VISA/MasterCard: особенности»;

- «Платежи способами перевода денег с использованием (без использования) банковского счета»;

- «Электронный кошелек, терминалы оплаты как средство платежа за товары и услуги».

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.