Что такое банк

Банковские организации — основа финансово-экономического сегмента большинства государств мира. Оказывая услуги физическим и юридическим лицам, они рассчитывают на получение положенной прибыли. О том, что такое банк, какие он выполняет функции, будет рассказано на финансовом портале Бробанк.ру.

27.11.19, обновили 08.09.21 —> 37047 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Значение термина

Термин «банк» произошел из итальянского языка (banco — стол или скамья для раскладывания монет). Банком является финансово-кредитная организация, производящая различного рода операции с денежными средствами, ценными бумагами, и прочими материальными активами. Основные клиенты таких организаций:

Банком признается коммерческая организация, главной целью которой является получение прибыли. Соответственно, некоммерческих банков не существует в природе.

В большинстве государств мира банки имеют исключительное право на привлечение денежных средств с целью их последующего размещения от своего имени. Также только банки имеют право открывать и обслуживать банковские счета юридических и физических лиц, выпускать кредитные и дебетовые карты.

Действуя на основании специального разрешения (лицензии), банки не имеют право заниматься торговой, страховой или производственной деятельностью. Выдачей лицензии и ее отзывом занимаются специализированные государственные органы. Как правило, эти функции исполняет главный регулятор — Центральный Банк государства.

Виды банковских организаций

В каждом развитом государстве действует схожая банковская система. За небольшими исключениями, принято выделять следующие виды банков:

- Центральные — выполняющие функции главного регулятора, осуществляющие денежную эмиссию.

- Коммерческие — занимающиеся расчетно-кассовым обслуживанием, депозитными и кредитными операциями.

- Инвестиционные — специализирующиеся на инвестировании (в основном в ценные бумаги).

Самый распространенный вид — коммерческие банки, который включает или может включать в себя некоторые дополнительные подвиды. Специализированные банки — занимаются каким-то одним и несколькими видами операций, сберегательные — привлекают средства населения, универсальные — оказывают весь спектр банковских услуг.

Также принято выделять ритейловые и кэптивные банки. Первый вид направлен на обслуживание только физических лиц, второй — иногда называют «карманным» банком, который создается в виде дочерней организации крупного банка. Его основными функциями считается обслуживание банковских операций материнской (головной) кредитной организации.

Механизм работы коммерческих банков

Главной исторической функцией банков было хранение денег клиентов. Позднее, размещая средства в банке, клиенты могли рассчитывать на получение прибыли. Подобное стало возможным ввиду того, что получая деньги на хранение у одних клиентов, банк выдавал кредиты — другим.

В процессе выдачи кредитов населению, создается дополнительная денежная масса. Этот механизм принято называть банковским мультипликатором. При этом в ресурсах практически любого банка преобладают привлеченные и заемные средства, что влечет повышенную ответственность кредитной организации перед кредиторами и вкладчиками.

Постоянный оборот денежных средств — основа для систематического извлечения прибыли. Деньги клиентов размещаются в многочисленные проекты, и именно из этого оборота складывается основная статья доходов организации.

Виды банковских операций

- Открытие и обслуживание банковских счетов — для физических и юридических лиц.

- Размещение привлеченных средств от своего имени.

- Инкассация.

- Купли-продажа иностранной валюты — в наличной и безналичной формах.

- Операции с драгоценными металлами.

- Привлечение денежных средств в виде вкладов.

- Выдача банковских гарантий.

- Осуществление денежных переводов.

- Лизинговые операции.

- Ведение расчетов между физическими и юридическими лицами.

- Аренда сейфов и специальных помещений для хранения ценностей, документов, прочего имущества.

Приобретение прав требования и их возможная последующая реализация — покупка кредитных обязательств физических и юридических лиц. - Доверительное управление.

- Информационные и консультационные услуги.

У отдельной организации перечень операций может быть сокращен. Такими организациями называются небанковские кредитные организации, имеющие право заниматься только определенными видами операций. В России таких компаний достаточно много, и в их наименовании указывается аббревиатура НКБ.

Структура крупных банков

Крупнейшие кредитные организации стали таковыми благодаря расширению. В их структуре может действовать большое количество дочерних предприятий, которые создаются преимущественно для расширения территории покрытия.

Самая популярная форма расширения территории деятельности — создание дочерних компаний.

- Филиал банка — структурное подразделение, находящееся вне места главного офиса, и не являющееся юридическим лицом.

- Представительство банка — структурное подразделение, не являющееся юридическим лицом, и не имеющее право на самостоятельное осуществление банковских операций.

- Дополнительный офис — внутреннее структурное подразделение, выполняющее определенные функции (обслуживание бизнеса, кредитные операции, обмен валюты, и прочее).

Кредитные организации имеют право создавать коалиции и союзы с целью координации своей работы и защиты интересов банковского сектора. Подобные объединения не являются коммерческими, поэтому им запрещено действовать в направлении извлечения прибыли.

Памятка работодателю по легализации трудовых отношений и негативных последствий неформальной занятости

Обращаем Ваше внимание на необходимость неукоснительного соблюдения действующего трудового законодательства, в том числе в части оформления трудовых отношений, охраны труда, оплаты труда, предоставления очередных отпусков.

За уклонение от оформления или ненадлежащее оформление трудового договора, заключение договора, фактически регулирующего трудовые отношения между работником и работодателем, а также за фактическое допущение к работе лицом, не уполномоченным на это работодателем, в случае, если работодатель или его уполномоченный на это представитель отказывается признать отношения, возникшие между лицом, фактически допущенным к работе предусмотрена административная ответственность предусмотренная ст. 5.27 Кодекса Российской Федерации об административных правонарушениях.

Выплачивая своим работникам «теневую» зарплату, Вы нарушаете налоговые правила, влекущие занижение налоговой базы, что может квалифицироваться по ст. 198 («Уклонение от уплаты налогов и (или) сборов с физического лица») и ст. 199 («Уклонение от уплаты налогов и (или) сборов с организации») Уголовного кодекса Российской Федерации.

Нелегальная выплата заработной платы влечет ответственность в соответствии со статьей 122 Налогового кодекса Российской Федерации, административную ответственность по ст. 15.11 Кодекса Российской Федерации об административных правонарушениях, а в случае полной невыплаты заработной платы свыше двух месяцев или неполной выплаты заработной платы свыше трех месяцев и уголовную ответственность по ст. 145.1 Уголовного кодекса Российской Федерации.

Несколько слов о банках

Банк — это финансовая организация, деятельность которой контролируется и проверяется непосредственно Центральным банком РФ. На основании лицензий, выдаваемых Центральным банком, банк имеет право привлекать денежные средства частных и юридических лиц во вклады, предоставлять привлеченные средства во временное пользование другим юридическим и частным лицам в виде кредитов (займов, ссуд), быть посредником в платежах и расчетах между предприятиями, учреждениями и отдельными лицами.

Кроме того, к банковским операциям, доступным частным лицам относятся: открытие и ведение банковских счетов, кассовое обслуживание, осуществление денежных переводов, доверительное управление денежными средствами и иным имуществом, предоставление в аренду банковских ячеек. Список можно продолжать, и чем он больше, тем более универсальным считается банк, что положительно сказывается не только на развитии банковской системы нашей страны, но и на увеличении клиентской базы такого банка. И это вполне естественно — современный финансово подкованный клиент всегда интересуется несколькими банковскими продуктами и услугами, понимая, что удобнее их получать в одном месте, в данном случае в одном банке.

Какие услуги банк предоставляет населению

На сайте любого банка, изучив раздел «услуги частным лицам» или «услуги физическим лицам», Вы всегда сможете найти интересующие Вас услуги.

Среди таких услуг наиболее распространенными являются:вклады,пластиковыеи кредитные карты, различные виды кредитования (потребительское, автокредитование, на неотложные нужды, ипотека и т.п.), банковские и денежные переводы, доверительное управление имуществом, в том числе с помощью ОФБУ,банковские ячейки, и другие финансово-банковские продукты.

Коммерческий банк: что это такое

Кредитная организация функционирует с целью извлечения прибыли. Аббревиатура АКБ указывает на то, что банк является коммерческим. Что означает «коммерческий банк», и существуют ли некоммерческие кредитные организации, — расскажет сервис Brobank.ru.

06.05.20, обновили 13.02.23 —> 38138 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Подробное толкование термина

Коммерческий банк — кредитная организация, деятельность которой направлена на систематическое извлечение прибыли (дохода). Термин «коммерция» возник от лат. commercium — торговля. То есть, такая организация может что-то продавать, оказывать услуги, заниматься посреднической деятельностью.

Кредитные организации изначально являются коммерческими, так как кредитование по своей природе предполагает получение дохода с процентов. Помимо этого, банки занимаются привлечением вкладов, проведением расчетно-кассовых операций, выпуском банковских карт, операциями на рынке ценных бумаг.

Все указанные направления имеют коммерческую составляющую. Любой продукт или услуга банка создается для получения с клиентов платы. Коммерческие банки, как правило, одновременно работают с физическими и юридическими лицами.

В данном случае можно с уверенностью говорить о том, что коммерческий банк — частная кредитная организация, функционирующих по типу бизнес-предприятия. Главная цель любого бизнеса — систематический доход и увеличение оборотов.

Организационная структура коммерческих банков

В кредитной организации главным органом, отвечающим за ряд практических вопросов, является собрание акционеров. В его задачи входит: утверждение устава, формирование годового отчета, выбор Совета директоров, назначение Президента.

Президент банка руководит Советом директоров (или Правлением). В свою очередь, Совет директоров отвечает за формирование высших органов управления кредитной организации.

- Президент.

- Совет директоров.

- Администрация — секретариат, юридический отдел, кадровая служба, хозяйственные подразделения, служба безопасности.

- Коммерческий блок — кредитование, валютные операции, депозиты, инвестирование, облигации и ценные бумаги.

- Финансовый блок — бухгалтерия, аудит, внутрибанковские операции, касса, ревизии.

- Техническая поддержка — информационная безопасность, IT.

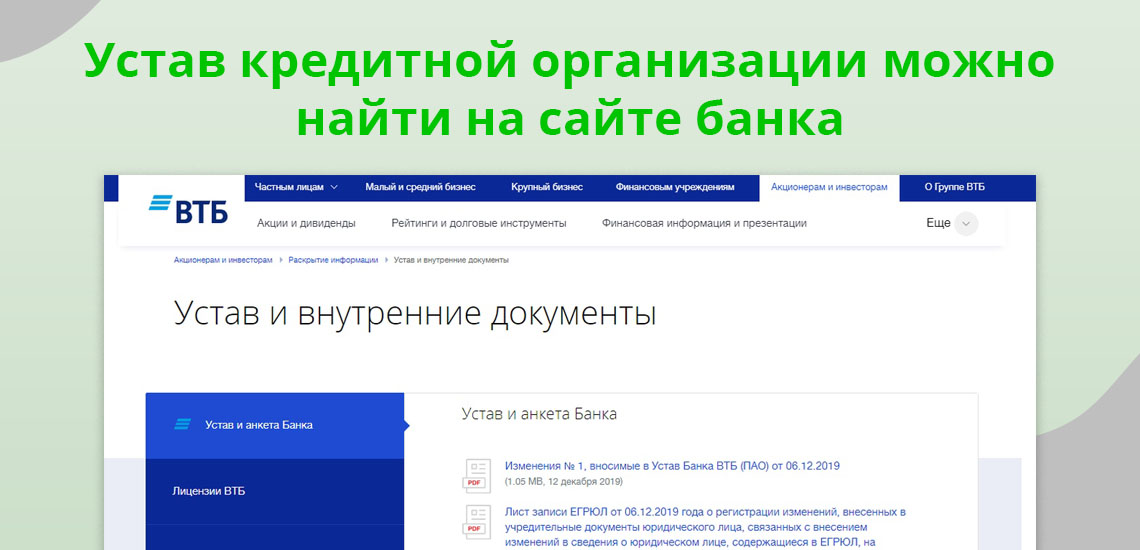

Это примерная структура условного банка. Наиболее полная и подробная информация указывается в уставе кредитной организации. Эта информация признается общедоступной, поэтому банки выкладывают действующие уставы на своих официальных сайтах.

Какие услуги оказывают коммерческие банки

- Кредитные продукты.

- Банковские карты — дебетовые и кредитные.

- Ипотека.

- Рефинансирование.

- Расчетно-кассовое обслуживание.

- Инкассация.

- Вклады и депозиты.

- Инвестиционные программы.

- Премиальное обслуживание.

Чем больше банк, тем длиннее его линейка продуктов и предложений для потенциальных клиентов. В крупных кредитных организациях только банковских карт может насчитываться более одного десятка.

| Макс. сумма | 5 000 000 ₽ |

| ПСК | 18.4% — 36.55% |

| Срок кредита | 36-120 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 19-75 лет |

| Решение | За 5 минут |

Из чего складывается прибыль коммерческого банка

Совокупный доход кредитной организации — маржа. Если рассуждать более доступными категориями, то маржа — это разница между процентными ставками по вкладам и потребительским кредитам. Ставка по кредитам традиционно выше, и именно это дает возможность банку стабильно зарабатывать.

- Рефинансирование кредитов — погашение действующих кредитов с целью заключения с клиентами кредитных соглашений.

- Операции на рынке ценных бумаг и на Forex.

- Платные услуги физическим и юридическим лицам.

- Выдача банковских гарантий.

- Инвестиционная деятельность — вложение денежной массы в различного рода проекты.

- Обслуживание банковских карт.

- Штрафы, неустойка, пеня — за неисполнение кредитных обязательств.

Все указанные направления преследуют основную цель кредитной организации. Основной показатель, прямо определяющий размер маржи — количество действующих клиентов. Больше клиентов — выше прибыль банка.

Какие банки считаются некоммерческими

Некоммерческий банк — взаимоисключающие термины. На рынке действует небанковские кредитные организации (Яндекс.Деньги, Элплат и другие), которые, исходя из наименования, не являются банками. Эти организации отличаются от банков тем, что имеют право проводить ограниченное количество операций. При этом их деятельность лицензируется ЦБ РФ.

В Российской Федерации действует только один некоммерческий банк — Центральный Банк. Выполняя функции главного регулятора, ЦБ РФ не преследует цель получения прибыли. Банк России не выдает кредиты физическим лицам и организациям, не выпускает банковские карты, не действует на рынке недвижимости. Поэтому он и признается некоммерческим.

Банк России является монополистом в сегменте денежно-кредитной политики России. Прибыль (маржа) от деятельности имеется, но все финансовые потоки, проходящие через ЦБ РФ, поступают в бюджет Российской Федерации.

При этом так называемые государственные банки изначально являются коммерческими. Сбербанк, Россельхозбанк, Газпромбанк, ВТБ, Промсвязьбанк, и ряд других на возмездной основе предлагают клиентам продукты и услуги. Прибыль или ее часть, получаемая в результате такой деятельности, поступает в бюджет государства. В этих банках государство реализует свои цели и проекты.

Регулирование деятельности коммерческих банков

Единственным уполномоченным органом и главным регулятором в банковском секторе является Центральный Банк Российской Федерации. Именно ЦБ РФ уполномочен выдавать банкам лицензии, а также аннулировать (отзывать) право на ведение банковской деятельности.

ЦБ РФ признается гарантом прозрачности российского банковского сегмента. Главный регулятор разрабатывает правила и нормативы, вносит предложения о принятии тех или иных законов, совместно с Правительством РФ реализует целевые программы государства.

Банковские операции

Банковские операции – виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками. Лицензирование банковской деятельности связано с необходимостью защиты денежных средств частных лиц и компаний.

В России закрытый перечень операций, считающихся исключительно банковскими, приведен в Федеральном законе от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности». К таким операциям относятся:

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение драгоценных металлов физических и юридических лиц во вклады (до востребования и на определенный срок), за исключением монет из драгоценных металлов;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- выдача банковских гарантий.

Все эти операции кредитные организации вправе осуществлять в рублях или в валюте при наличии соответствующей лицензии.

Кроме того, закон запрещает кредитным организациям заниматься производственной, торговой и страховой деятельностью. При этом существует одно единственное исключение: для них допускается торговля производными финансовыми инструментами, в том числе и товарными, но только в том случае, если обязательство по физической поставке будет исполнено не путем поставки, а в результате взаимных расчетов в соответствии с Федеральным законом «О клиринге, клиринговой деятельности и центральном контрагенте». Указанные ограничения не распространяются также на продажу имущества, приобретенного кредитными организациями в целях обеспечения своей деятельности, и на продажу имущества, реализуемого кредитной организацией в случае обращения взыскания на предмет залога в связи с неисполнением должником обязательства, обеспеченного залогом имущества, либо полученного кредитной организацией по договору в качестве отступного. Указанные ограничения не распространяются также на куплю-продажу драгоценных металлов и монет из драгоценных металлов.

Какие бывают виды банковских операций?

Существует множество видов банковских операций, некоторые из них включают: открытие и закрытие счетов, переводы денежных средств, выдачу кредитов и займов, пополнение депозитов, обмен валюты, выпуск и использование банковских карт, платежи через интернет-банкинг и многое другое.

Как осуществляется контроль банковских операций?

Контроль банковских операций осуществляется через систему мониторинга транзакций, которая позволяет выявлять и анализировать сомнительные операции. Банки также проводят проверки клиентов при открытии счетов и выдаче кредитов, а также могут запросить дополнительные документы или информацию при подозрении на неправомерную деятельность. Кроме того, контроль за банковскими операциями осуществляют регулирующие органы, такие как Центральный банк и Федеральная служба финансового мониторинга.