Экономист назвал способ выгоднее всего погасить кредит

Заемщикам экономист советует посчитать с помощью кредитного калькулятора, сколько можно выиграть при досрочном погашении, а затем уведомить банк о намерении расплатиться заранее.

Экономист добавил, что последние деньги на погашение кредита отдавать не стоит, иначе может случиться, что вскоре вам снова понадобится займ.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Читать в Telegram

Добавить комментарий

Материалы по теме

Читать в Telegram

Самый большой финансовый маркетплейс в России*

Теперь финансовый маркетплейс Банки.ру

и в мобильном приложении

app store google play app gallery

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2024 ООО ИА «Банки.ру». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Что будет с кредитами в 2024 году и как изменятся требования к заемщикам

Вместе с экспертами разобрались, что будет с кредитами в 2024 году, как эти изменения повлияют на заемщиков и что нужно учесть перед обращением в банк.

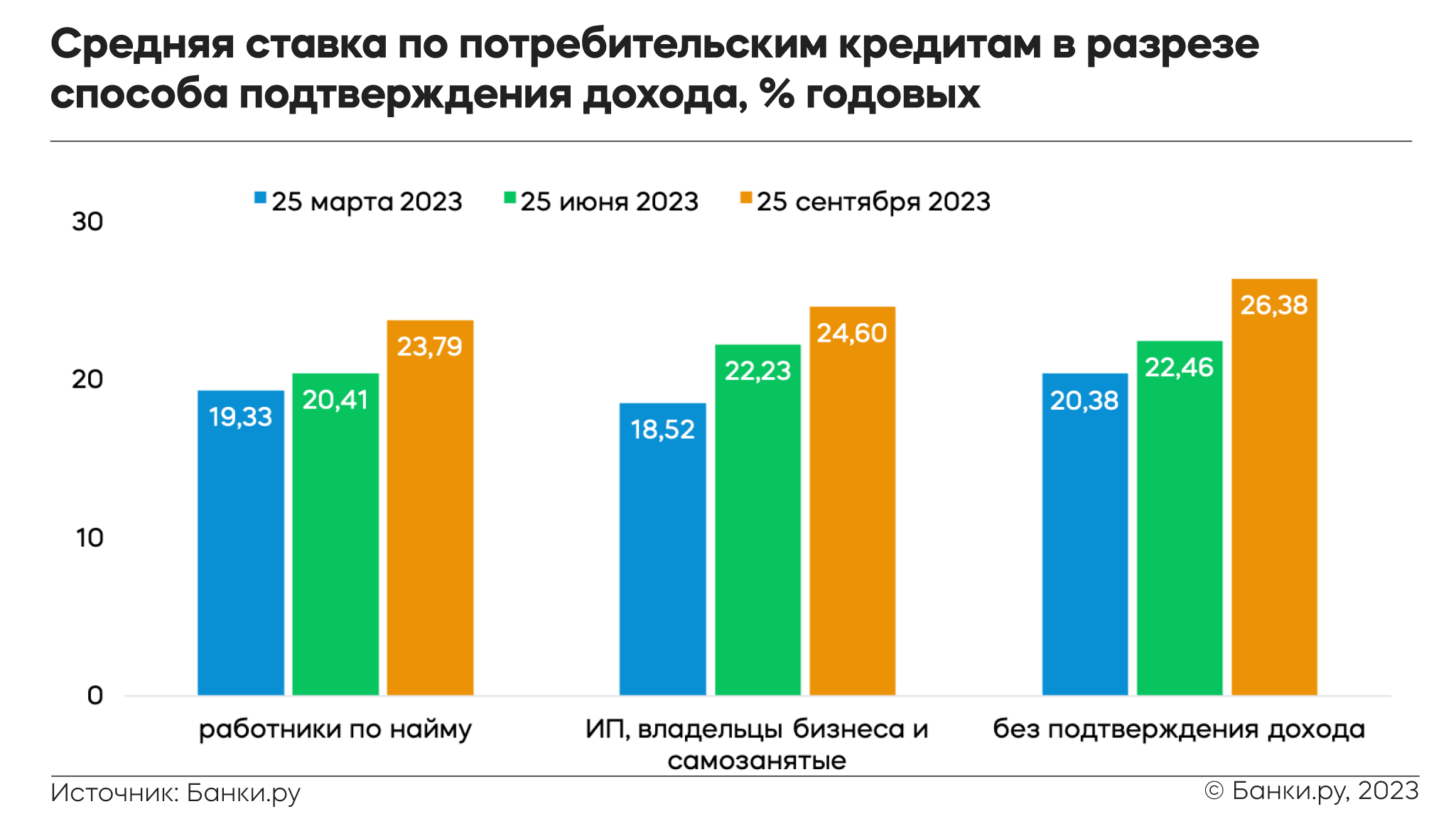

Что происходило с рынком кредитов в 2023 году: кратко

Ключевая ставка начала расти с лета 2023 года. 21 июля ЦБ увеличил ее с 7,5% до 8,5%, а в октябре она достигла уже 15%. На этом фоне ухудшаются условия по кредитам. Средняя ставка по потребительским кредитам на любые цели в топ-15 банков составила 24,34% годовых — это показатель на 25 сентября. По сравнению с данными на 25 июня значение увеличилось на 3,46 процентного пункта. Несмотря на высокие ставки, закредитованность растет. По итогам первых шести месяцев 2023 года размер совокупной задолженности физических лиц перед банками впервые превысил 30 трлн рублей. По сравнению с началом года этот показатель вырос на 9%, а прирост в годовом выражении составил чуть больше 17%. «Банк России несколько раз повышал ключевую ставку, росли ставки по кредитам со стороны банков, а также ужесточались макропруденциальные лимиты по кредитам наличными и кредитным картам для заемщиков с высоким показателем долговой нагрузки. Но все это не сильно затормозило кредитный бум, сохраняющийся и в корпоративном, и в розничном сегменте», — говорит аналитик Банки.ру Вадим Тихонов. За десять месяцев 2023 года темп прироста розничного кредитного портфеля банков уже превысил нижнюю границу прогнозного диапазона ЦБ в 20%, прирост портфеля ипотечных ссуд банков уже достиг прогнозного ориентира ЦБ на весь год (24–27%) и составил рекордные 25%. «ЦБ отдельно отмечает динамику кредитования как один из факторов сохранения жесткой денежно-кредитной политики в течение длительного периода времени. Судя по всему, это станет одним из ключевых факторов в пользу очередного повышения ключевой ставки еще до конца текущего года», — считает Тихонов.

Что будет с кредитами в 2024 году: прогноз экспертов

Как эти изменения будут влиять на заемщиков

11.08.2022 16:14

По мнению Кристины Лотковой, банки все чаще будут использовать нейросети в процессе оформления кредитов. «Искусственный интеллект может использоваться для анализа крупных массивов данных и прогнозирования способности заемщиков выплачивать кредиты. Нейросети помогают в выявлении скрытых закономерностей и паттернов в поведении заемщиков, что позволяет точнее оценить кредитный риск», — говорит Лоткова.

Рекомендации по оформлению кредита в 2024 году

- Ограничьте количество кредитов. Кстати, по словам ЦБ, платежи по всем займам не должны превышать 30% вашего дохода.

- Будьте осторожны с микрозаймами — по ним ставки выше, чем по потребительским кредитам.

«Если вам нужен кредит, лучше задуматься о его получении в этом году. С первого квартала 2024 года установят новые макропруденциальные лимиты. Клиентам с высокой долговой нагрузкой будет сложнее получить деньги в долг у банков, — говорит основатель агентства недвижимости Мария Шварц. — Не советую прибегать к рассрочкам и микрозаймам. Это может ухудшить вашу кредитную историю и в будущем помешает взять крупный кредит или ипотеку».

20.12.2023 17:45

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как погасить все кредиты даже при небольшом доходе: пошаговый план

При этом примерно каждая седьмая семья с кредитом отдает кредиторам больше трети своих доходов, что серьезно снижает уровень ее жизни. Такие семьи никак не застрахованы от непредвиденных ситуаций вроде потери работы или болезни, когда отдавать кредиты будет нечем.

Делимся стратегией, которая поможет погасить кредит: оптимизировать платежи, снизить кредитную нагрузку и сэкономить на процентах.

Понять, куда уходят деньги

Проанализируйте свои расходы по категориям, чтобы увидеть, где вы тратите слишком много денег

Заполнить эксельку

Рассчитать лимит трат

Составьте план по сокращению расходов и придерживайтесь лимита — так у вас появятся свободные деньги на досрочное погашение кредитов

Узнать бюджет на день

Составить план погашения кредитов

Единственный способ справиться с долгами — погашать их досрочно. Чтобы меньше переплачивать, в первую очередь погашайте кредит с высокой процентной ставкой

Прикинуть тактику

Одновременно уменьшать платеж и сокращать срок

Уменьшайте ежемесячный платеж, но продолжайте платить так, будто сумма платежа не изменилась, — вы сэкономите столько же, что и при уменьшении срока

Разобраться в схеме

Создать финансовую подушку

С уменьшением обязательств проще формировать финподушку — направлять чаcть денег не на досрочное погашение, а на отдельный счет. Если срочно будут нужны деньги, не придется брать еще один кредит

Рассчитать финподушку

Найти дополнительный источник дохода

Справиться с долгами можно не только за счет экономии, но и благодаря подработкам

Оценить свой труд

Не паниковать, если нечем платить

Банк заинтересован в том, чтобы вернуть деньги. Если он поймет, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платеж и продлит срок погашения

Договориться с банком

Поставить цель и выбраться из долговой ямы

Мы запустили второй сезон реалити-шоу, где каждый может поставить цель на ближайший год и рассказывать в Т—Ж, как добивается ее

Вдохновиться историями

Где еще взять денег на погашение кредитов:

Елена Глубко

О каком кредите вам доводилось жалеть?

Владимир, а для остальных наличие таких выводов — первый признак недалёкого человека.

Hank, сразу видно что писал человек у которого 5 копеек в кармане.

1. Лексусы не стоят 15 мультов. Самый топовый lx около 8 если не ошибаюсь.

2. Деньги зарабатываются для хорошей жизни, а не для цифр на счету. Жизнь может закончится в любой момент, не стоит об этом забывать (особенно в пандемию)

3. Годовая доходность по инвестициям в 15-20% считается очень хорошим результатом. Если кто-то говорит об увеличении вложений в 5 раз за 3 года — большая вероятность что это обман, мошенничество или нереальный фарт.

Я о кредитах не жалею, потому что всегда беру расчётливо и на нужное. Два раза на авто и один раз на достройку дома. Сейчас тот самый второй раз на автомобиль. И кредит пришлось взять только потому, что рост цен обгоняет мои накопления. Кто заинтересован, тот знает ситуацию на авторынке в настоящее время. Цены космические, а автомобиль нужен. И нужен большой и достаточно безопасный, а он стоит денег. Я знаю, что выплачу кредит досрочно. Да, потеряю на процентах и страховках, но зато останусь при хорошем авто лет на 5-7.

Вот когда жизнь докатится до того, что я начну брать кредиты на смартфон и на одежду, вот тогда я скажу — да, я живу не по средствам. Но надеюсь, что этого не случится.

Отредактировано

Владимир, если кредит является краткосрочным и все платежи по нему рассчитаны заранее и внесены в бюджет, то почему бы и нет, скажем на той же недвижимости с ипотекой можно нормально таки заработать на перепродаже новостроя, но своих средств на покупку квартиры у 95 процентов тупо нету и ты либо используешь заёмные средства и останешься в плюсе либо никак. PS про квартиру, предполагается, что у человека свои средства все же есть, хотя бы в размере полумиллиона

Владимир, с учетом как растут цены, то проще покупать в кредит сейчас чем копить.

Действуем, если перестало хватать денег

В этом уроке мы разберемся, так ли страшно, что денег перестало хватать на кредит, что с этим можно сделать и какой вариант подойдет именно вам.

Иллюстрации: Егор Шатохин

Что вы узнаете

- Как уменьшить платеж, если денег не хватает.

- Что будет, если перестать платить по кредиту.

- Что можно сделать, чтобы сохранить квартиру.

- Как действовать, если не хотите сохранять квартиру.

- Что не стоит делать в такой ситуации.

Как уменьшить платеж, если денег не хватает

Если тяжело платить кредит, сначала нужно попробовать его рефинансировать, то есть взять новый кредит, который полностью закроет старый. Обычно новый кредит берут в другом банке, но в целом это не обязательно. Так можно увеличить или уменьшить срок кредита и снизить ставку, а значит, изменить размер ежемесячного платежа. Если по кредиту есть просрочки, то рефинансировать кредит будет сложнее: вряд ли какой-то банк захочет взять себе на баланс кредит, с которым могут быть проблемы.

Схема рефинансирования работает так: берется новый кредит в другом банке, подписывается кредитный договор на условиях выгоднее текущего. Новый банк погашает долг в предыдущем банке и становится новым кредитором. Залог на квартиру переходит к новому банку.

Прежде чем рефинансировать кредит, посчитайте на калькуляторе, сколько вы сэкономите на процентах. И вычтите из этой суммы дополнительные расходы: страховку, оценку и другие платежи. Так вы поймете, выгодно ли вам рефинансирование или сопутствующие расходы съедят всю экономию.

Узнайте, на сколько нужно снизить процентную ставку, чтобы рефинансирование имело смысл. Как только определились с процентом, подберите подходящий банк. Здесь вам придется пройти путь выбора банка с самого начала, только оценивать нужно условия по рефинансированию, а не по первичной ипотеке. Советуем вам освежить в памяти советы по выбору банка.

Если рефинансировать кредит выгодно, узнайте правила своего банка: как и когда нужно подать заявку, какие документы понадобятся и сколько времени на это уйдет. Сейчас рефинансировать кредит несложно: некоторые заемщики приходят в новый банк только один раз, чтобы подписать документы.

Что будет, если перестать платить по кредиту

Насколько серьезными будут последствия, зависит от того, как часто, на какие суммы и какой срок заемщик запаздывает с платежами. Чем чаще просрочки, чем они дольше или больше, тем более жесткие меры может применять банк.

Для банка важны причины, почему у заемщика случилась просрочка по кредиту. Бывает, что заемщик ошибся с суммой и банк не может списать ежемесячный платеж, потому что не хватает 10 ₽. Это так называемые технические просрочки по кредиту. Обычно они бывают до 30 дней и почти не влияют на кредитную историю, но могут снизить кредитный рейтинг, который рассчитывает бюро кредитных историй. Главное, чтобы технические просрочки не были регулярными. Иначе банк может подумать, что либо заемщик не очень организованный человек, либо ему не хватает своих денег и он перекидывает деньги с одного кредита на другой.

Если просрочки длинные, например больше трех месяцев, для банка это сигнал, что у заемщика не все в порядке. Подобную просрочку трудно не заметить или не платить случайно. С таким заемщиком банк сначала пытается договориться, а если не получается — дело передают в суд.

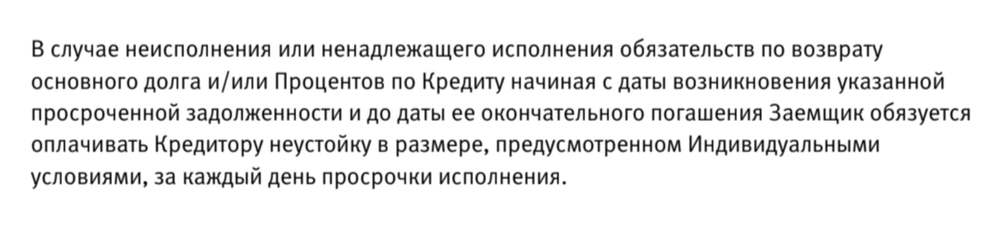

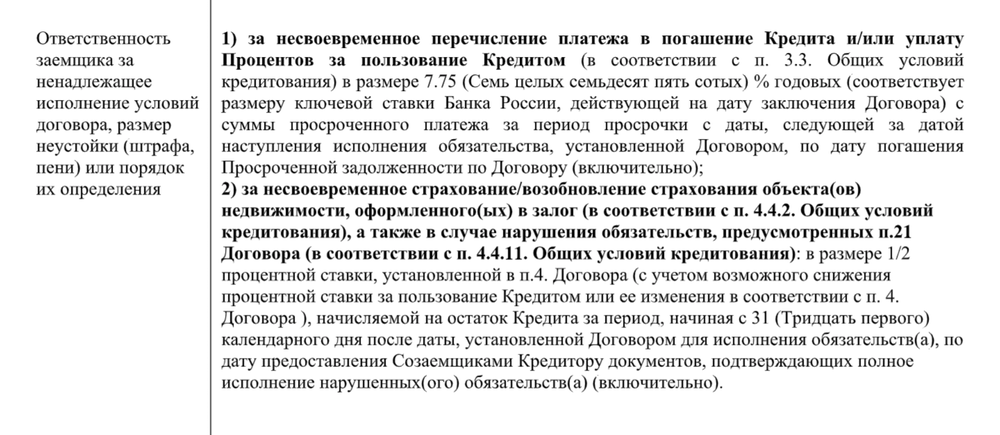

Неустойка. Если заемщик стал нарушать сроки ежемесячных платежей или вовсе прекратил перечислять деньги банку, банк имеет право потребовать от него неустойку — это условие обязательно будет в кредитном договоре или в общих условиях кредитования. Если просрочки небольшие, на пару-тройку дней, обычно банк не обращает на это внимание и не приходит требовать неустойку, но злоупотреблять этим все же не стоит.

Банк может установить размер неустойки в процентах за каждый день просрочки или в процентах годовых.

Общие правила кредитования в одном из банков — в них ссылаются на индивидуальные условия, в которых прописан размер неустойки

В индивидуальных условиях этого банка неустойка — 0,06% за каждый день просрочки

Попробуем посчитать неустойку в ситуации со скриншота выше.

- Например, Олег должен был заплатить 1 мая 2021 года 50 000 ₽, но деньги на кредит появились только 22 мая, поэтому он опоздал с платежом на 21 день. Банк вправе потребовать с Олега неустойку: 21 день × 50 000 ₽ × 0,06% = 630 ₽.

В договоре другого банка неустойка установлена в процентах годовых

Посчитаем, сколько был бы Олег должен этому банку, если считать в процентах годовых, как на скриншоте выше:

- 50 000 ₽ × 7,75% / 365 дней × 21 день = 222,94 ₽

Чем дольше заемщик не платит банку, тем больше становится неустойка, а на следующий просроченный платеж начисляется такой же штраф.

Испорченная кредитная история. Регулярные просрочки платежей могут сказаться и на кредитной истории: все просрочки от одного дня отражаются в кредитной истории заемщика, а это может усложнить получение кредита в будущем. Банк обязан сообщить в течение пяти рабочих дней в бюро кредитных историй о любых изменениях, которые входят в состав кредитной истории. Например, что заемщик взял новый кредит, внес платеж или, наоборот, просрочил. И когда в следующий раз банк будет оценивать привлекательность заемщика, просрочки могут стать причиной отказа в кредите.

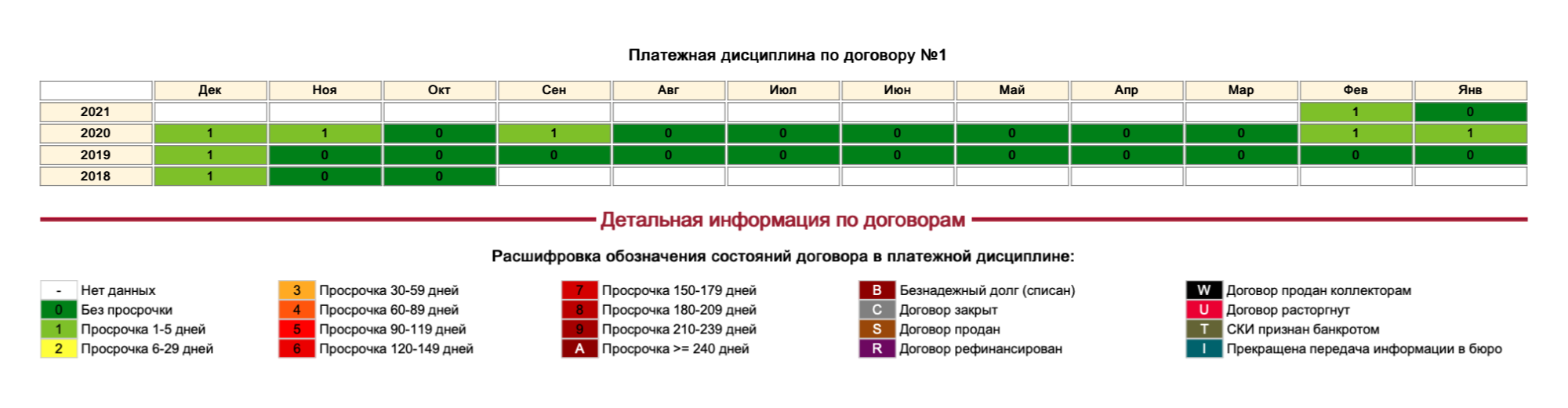

В некоторых бюро кредитных историй просрочки отображаются в отчете цветом. Например, в НБКИ. Если просрочек нет, квадрат зеленый с цифрой 1. Буквы под квадратами обозначают название месяцев: НОС — это ноябрь, октябрь, сентябрь. Желтым обозначаются просрочки до 30 дней. Красные квадраты — это просрочки больше 120 дней. Но здесь их нет

В других бюро кредитных историй просрочки обозначаются другими цветами и цифрами, поскольку в законе не указано, как именно визуально должен быть оформлен отчет. Например:

- 0 — нет просрочек;

- 1 — просрочка от 1 до 5 дней, которую чаще называют технической;

- 2 — просрочка от 6 до 29 дней и так далее.

Так обозначены просрочки в отчетах «Эквифакса»

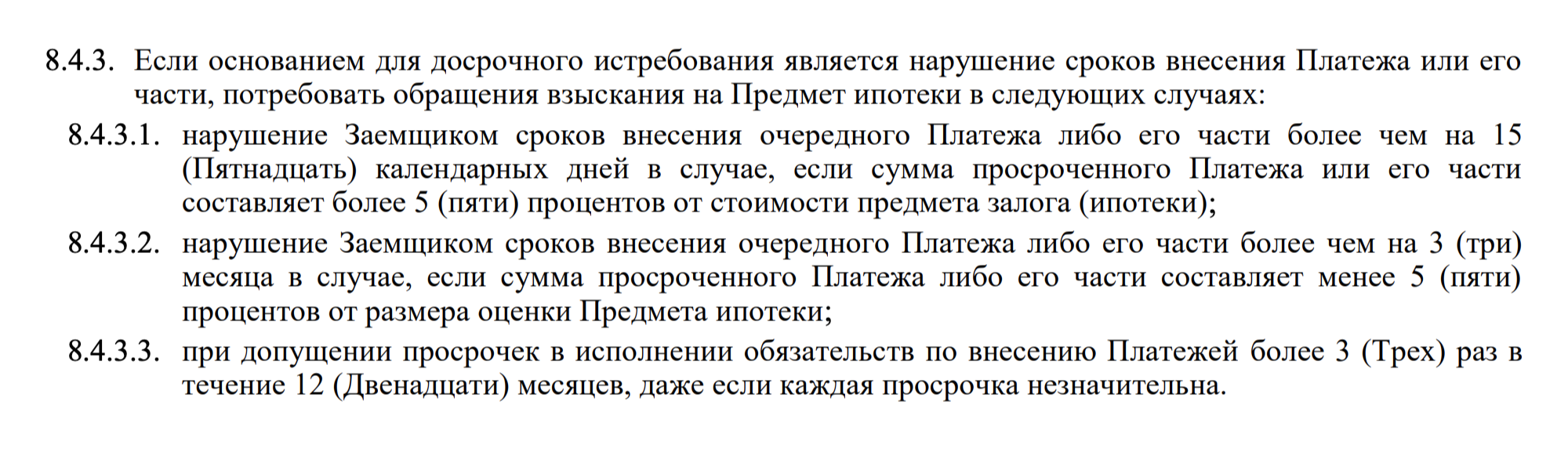

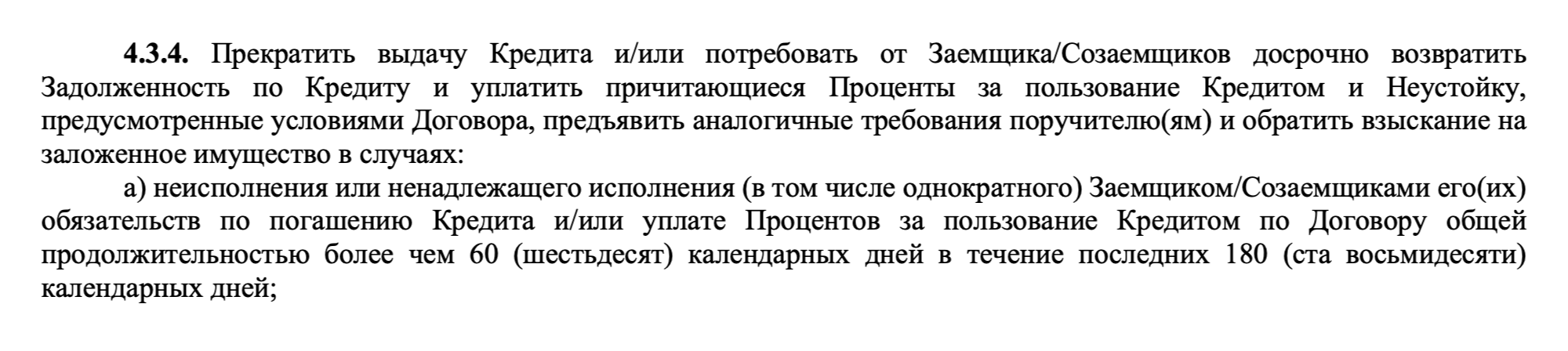

Досрочный возврат кредита и взыскание на квартиру. Если просрочки платежей принимают серьезный характер, банк вправе потребовать расторгнуть кредитный договор и попросить вернуть остаток кредитных денег. Как правило, вместе с этим правом у банка возникает право обратить взыскание на квартиру, то есть обратиться в суд, а потом продать ее с торгов, чтобы из этих денег получить долг.

В каких ситуациях банк может потребовать назад кредит, а в каких — еще и обратить взыскание на квартиру, прописано в договорах: кредитном и ипотечном. Как правило, речь идет о слишком долгих, больших или частых просрочках платежей.

«Альфа-банк» может потребовать обращения взыскания на заложенное жилье после четырех незначительных просрочек за год

Сбербанк вправе обратить взыскание на жилье при общей просрочке платежа на 61 день за последние полгода

Негативных последствий можно избежать, если не скрываться от банка и договориться о пересмотре отношений. Вот как подготовиться к разговору с банком:

- Трезво оценить свое финансовое положение: есть ли деньги на жизнь, когда ситуация может наладиться, есть ли дополнительные источники дохода и так далее.

- Внимательно изучить договоры с банком — кредитный и ипотечный — и со страховой компанией. Лучше выписать, какая ответственность предусмотрена за просрочку платежей и при каких условиях она наступает; посчитать размер расходов, которые грозят при просрочках; узнать, не считается ли ситуация страховым случаем.

- Решить, важно ли сохранить квартиру или это не главный приоритет.

Что можно сделать, чтобы сохранить квартиру

Главное — не стоит отчаиваться. Есть несколько способов, которые могут помочь справиться с этой ситуацией: банк обычно заинтересован в том, чтобы сохранить заемщика, если он не безнадежен. Кроме того, у банка чаще всего нет ресурсов и желания, чтобы продавать квартиру с торгов, поэтому банк сначала будет пытаться договориться.

Не нужно скрывать от банка реальное положение дел: чем раньше он узнает о проблемах, тем раньше можно будет предпринять действия, чтобы спасти ситуацию. Перед разговором с банком нужно изучить все договоры и собрать документы, которые могут пригодиться: справки о нетрудоспособности, документы о сокращении — все, что может объяснить финансовые трудности.

СОХРАНЯЕМ КВАРТИРУ

Страховой случай

Если причина финансовых трудностей — нетрудоспособность или другие проблемы со здоровьем, можно изучить договор страхования. Если ситуация входит в число страховых случаев, следует связаться со страховой — в этой ситуации расходы лягут на страховую компанию. В страховой скажут, какие именно документы понадобится принести и как действовать дальше.

Если положение никак не объяснить страховым случаем, следует проверить, подходят ли другие варианты.

СОХРАНЯЕМ КВАРТИРУ

Ипотечные каникулы

Один из выходов, которые дает закон, — ипотечные каникулы. Суть каникул: можно какое-то время не платить кредит или платить банку меньше. Максимальный срок — шесть месяцев. Долг во время каникул можно не платить, однако проценты за этот период продолжат начислять — их нужно будет заплатить позднее. После каникул нужно вернуться к графику выплат, но общий срок кредита увеличивается на период кредитных каникул. Ипотечные каникулы никак не грозят квартире и не портят кредитную историю, а заемщик сам выбирает, что сделать: отменить платежи или уменьшить их.

Право на ипотечные каникулы появилось с 31 июля 2019 года — до этого заемщик мог попросить о подобных каникулах, но окончательное решение было за банком. Теперь банк обязан дать каникулы, если все условия закона выполняются. Вот какие это условия.

Кредит взят физическим лицом. Только физическим лицам дают ипотечные каникулы. Индивидуальным предпринимателям и юрлицам каникулы не полагаются.

Кредит выдан на покупку жилья. Все кредиты на покупку апартаментов, гаража или офиса не считаются. Даже если под них заложено жилье.

Сумма кредита — до 15 000 000 ₽. Меньше — можно, больше — нет.

Под кредит заложено единственное жилье. Единственным жильем считается единственное пригодное для жизни жилье или права по ДДУ. В расчет принимаются не только квартиры, но и комнаты, жилые дома и даже доли в жилых объектах.

Жилье в аварийных домах не будет учитываться — оно не пригодно для постоянного проживания. Для общей собственности имеет значение норма предоставления жилья. Именно ее будут учитывать, когда будут определять единственное жилье: если помимо новой ипотечной квартиры есть доля в праве общей собственности и она меньше нормы предоставления жилья, то новая квартира считается единственным жильем, а такая доля не помешает попросить об ипотечных каникулах.

Нормы предоставления жилья разные в разных городах — их устанавливают местные власти. Например, для некоторых городов нормы выглядят так:

| Москва | 18 м² |

| Санкт-Петербург | От 18 до 33 м² |

| Екатеринбург | 16 м² |

| Краснодар | От 18 до 33 м² |

| Сочи | От 18 до 33 м² |

| Москва | 18 м² |

| Санкт-Петербург | От 18 до 33 м² |

| Екатеринбург | 16 м² |

| Краснодар | От 18 до 33 м² |

| Сочи | От 18 до 33 м² |

Если вы хотите найти нормы для своего города, нужно искать решения местных властей с темой «Об установлении учетной нормы площади жилого помещения и нормы предоставления».

Заемщик просит ипотечные каникулы впервые. Право на ипотечные каникулы можно применить только один раз за время действия договора.

Заемщик попал в трудную жизненную ситуацию. И это не любая трудная ситуация, а только описанная законом. Их всего пять.

Какие ситуации закон считает трудными

| Ситуация | Как подтвердить |

|---|---|

| Заемщик стал безработным | Статус безработного должен быть официальным: нужно зарегистрироваться на бирже труда и получить справку |

| Заемщику дали инвалидность первой или второй группы | Инвалидность устанавливает медико-социальная экспертиза |

| У заемщика снизился доход более чем на 30% | Для этого будут сравнивать среднемесячный доход человека за последние два месяца и среднемесячный доход за последние 12 месяцев. При этом среднемесячный платеж по кредиту за следующие шесть месяцев должен быть больше 50% среднемесячного снизившегося дохода |

| Заемщик был временно нетрудоспособен — больше двух месяцев подряд | Нетрудоспособность подтверждает врач листком нетрудоспособности |

| У заемщика выросло число иждивенцев, доход за последние два месяца снизился больше чем на 20%, и платежи по графику стали больше 40% от этого сниженного дохода | Сравнивают число иждивенцев на момент получения кредита и новое количество иждивенцев, а среднемесячный доход за последние два месяца — с доходом за последний год. Иждивенцы — это несовершеннолетние члены семьи, члены семьи, ставшие инвалидами первой и второй группы или попавшие под опеку или попечительство заемщика |

Какие ситуации закон считает трудными

| Ситуация | Как подтвердить |

| Заемщик стал безработным | Статус безработного должен быть официальным: нужно зарегистрироваться на бирже труда и получить справку |

| Заемщику дали инвалидность первой или второй группы | Инвалидность устанавливает медико-социальная экспертиза |

| У заемщика снизился доход более чем на 30% | Для этого будут сравнивать среднемесячный доход человека за последние два месяца и среднемесячный доход за последние 12 месяцев. При этом среднемесячный платеж по кредиту за следующие шесть месяцев должен быть больше 50% среднемесячного снизившегося дохода |

| Заемщик был временно нетрудоспособен — больше двух месяцев подряд | Нетрудоспособность подтверждает врач листком нетрудоспособности |

| У заемщика выросло число иждивенцев, доход за последние два месяца снизился больше чем на 20%, и платежи по графику стали больше 40% от этого сниженного дохода | Сравнивают число иждивенцев на момент получения кредита и новое количество иждивенцев, а среднемесячный доход за последние два месяца — с доходом за последний год. Иждивенцы — это несовершеннолетние члены семьи, члены семьи, получившие инвалидность первой и второй группы или попавшие под опеку или попечительство заемщика |

Все перечисленные ситуации надо подтвердить документами — банк проверяет их вместе с заявлением и отвечает в течение пяти рабочих дней. Если понадобятся дополнительные документы, банк запрашивает их в течение двух рабочих дней.

Другие сложные обстоятельства не дают право на ипотечные каникулы, но всегда можно обратиться в банк и предложить другие способы решения ситуации.

Когда заемщик оформляет ипотечные каникулы, нужно держать руку на пульсе. Случается, что банк неправильно передает информацию в бюро кредитных историй, а потом у заемщика возникают проблемы. Мы уже рассказывали, как исправлять ошибки в кредитных историях.

СОХРАНЯЕМ КВАРТИРУ

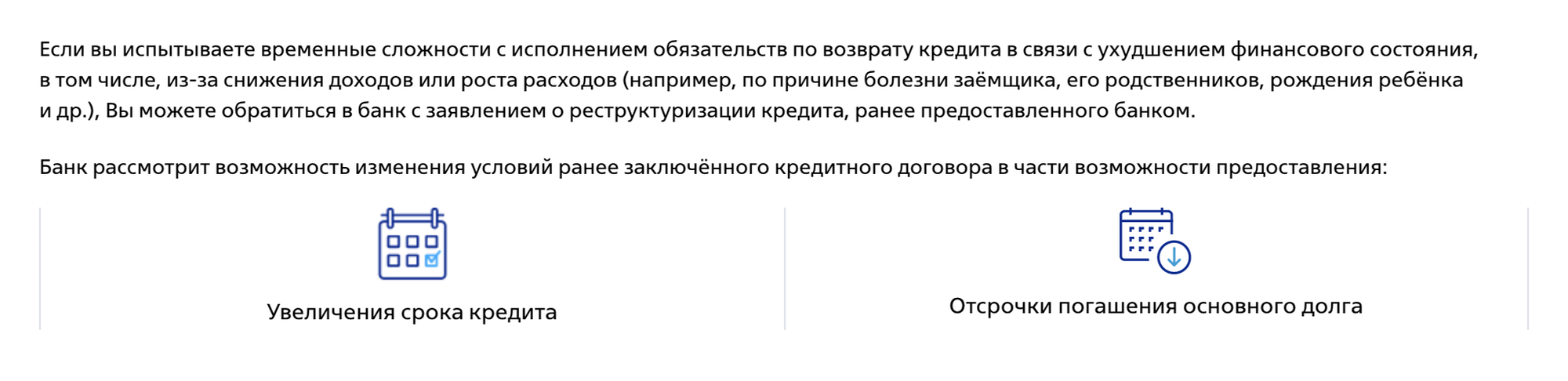

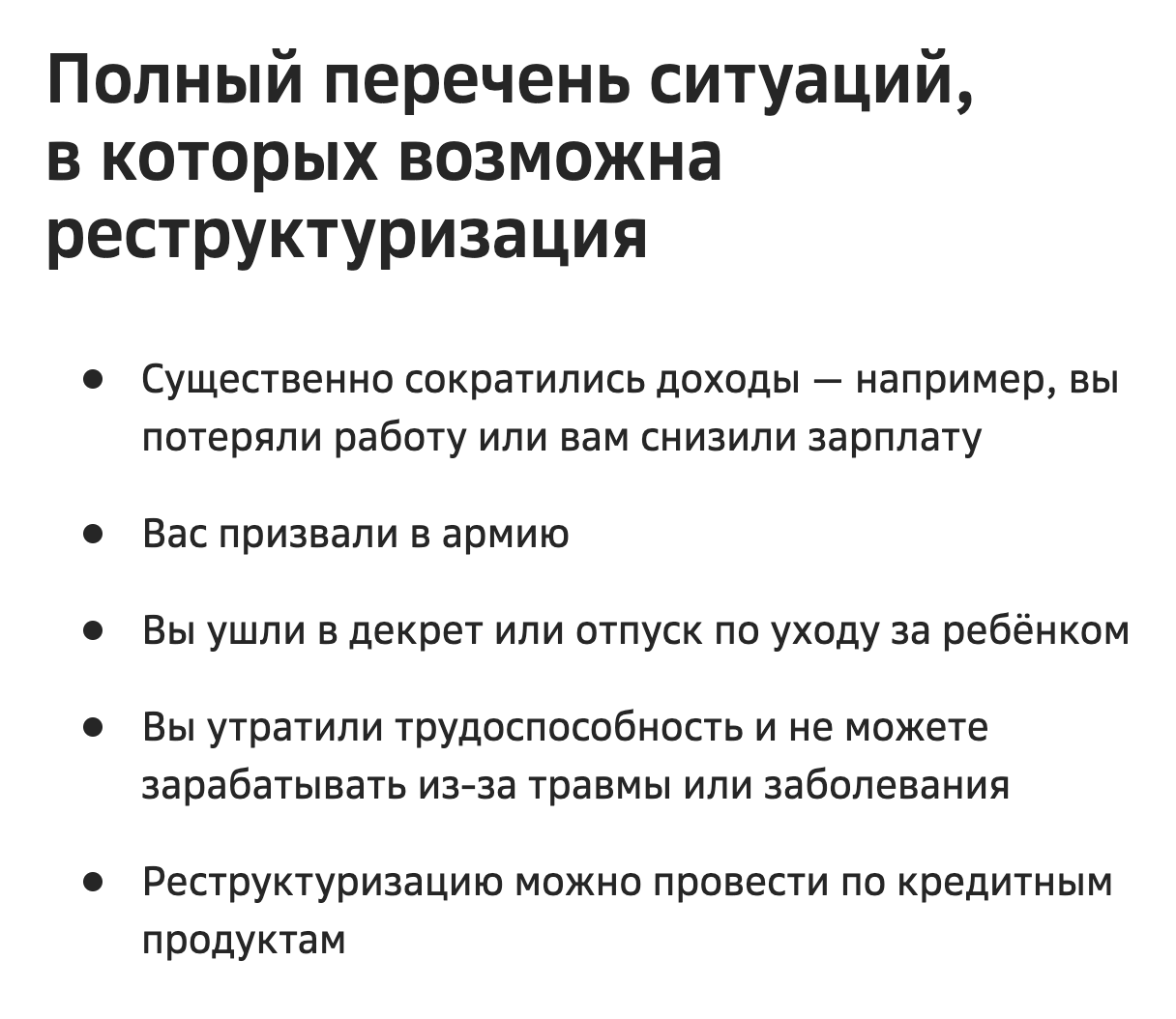

Реструктуризация долга

Этот способ подойдет, если не получается претендовать на ипотечные каникулы. По договоренности банк может реструктурировать долг по кредиту. Реструктуризацией называют любое изменение условий кредита: например, уменьшают платеж за счет увеличения срок кредита, изменяют валюту кредита или срок погашения долга.

Некоторые банки размещают на своих сайтах раздел о реструктуризации, где пишут о возможных вариантах, конкретных ситуациях, когда банк готов идти навстречу заемщику, и документах, которые понадобится собрать. Если на сайте нет такой информации, стоит задать вопрос напрямую: позвонить или написать на почту или в чат.

Когда заемщик договорился с банком о конкретном варианте, нужно подписать документы об этом — банк выдаст новый график платежей, которого надо придерживаться.

Банк ВТБ предлагает увеличить срок кредита или отсрочить погашение в сложной финансовой ситуации

Сбербанк дает закрытый список ситуаций для реструктуризации долга

СОХРАНЯЕМ КВАРТИРУ

Поддержка государства

АО «Дом-рф» проводит государственную программу поддержки заемщиков, которые попали в тяжелое финансовое положение. Если банк участвует в этой программе, а заемщик относится к одной из четырех поддерживаемых категорий, есть дополнительная возможность получить от банка новые условия кредита. Использовать это право можно только один раз и не больше чем на 1,5 млн рублей, за исключением отдельных случаев.

Рассчитывать на такую поддержку могут:

- Родители, опекуны или попечители несовершеннолетнего ребенка или нескольких.

- Ветераны боевых действий.

- Люди с инвалидностью или родители детей с инвалидностью.

- Те, у кого на содержании находится иждивенец до 24 лет на очной форме обучения.

Есть и дополнительные условия для предоставления такой поддержки.

Количество жилья. Заложенная квартира — единственное жилье. При этом заемщик вместе с членами семьи — супругом и несовершеннолетними детьми — могут совокупно владеть долей в праве на другое жилье, но не больше чем 50%.

Размер жилья. Ипотечная квартира должна быть не больше определенной площади: однокомнатная — не больше 45 м², двухкомнатная — не больше 65 м², для квартир больше чем с двумя жилыми комнатами площадь ограничена 85 м².

Срок кредитного договора. Кредитный договор должен быть заключен не позднее чем 12 месяцев назад. Исключение — кредиты, которые выдали, чтобы полностью погасить ипотечный жилищный заем, полученный не меньше чем за 12 месяцев до заявления о реструктуризации.

Размер доходов. Совокупный доход семьи (созаемщиков) снизился настолько, что в последние три месяца после выплаты ежемесячного платежа на каждого члена семьи остается меньше двух местных прожиточных минимумов. При этом размер ежемесячного платежа должен был увеличиться не меньше чем на 30% по сравнению с тем, что был при заключении договора.

Прожиточный минимум на душу населения в регионах России в 2021 году

| Москва | 18 029 ₽ |

| Санкт-Петербург | 11 910,40 ₽ |

| Краснодарский край | 11 397 ₽ |

Прожиточный минимум на душу населения в регионах России в 2021 году

| Москва | 18 029 ₽ |

| Санкт-Петербург | 11 910,40 ₽ |

| Краснодарский край | 11 397 ₽ |

Например, семья из двух взрослых работающих москвичей с несовершеннолетним ребенком в январе 2021 года зарабатывала 150 000 ₽ — каждый по 75 000 ₽. Из них 35 000 ₽ уходило на платеж банку. Но в феврале одному из супругов урезали зарплату на треть, с февраля до июня 2021 года их ежемесячный совокупный доход — 125 000 ₽. После выплаты банку у семьи остается 90 000 ₽ на троих — по 30 000 ₽, то есть меньше, чем два прожиточных минимума в Москве.

Если при этом соблюдаются другие требования, которые необходимы, чтобы получить господдержку, семья может подать заявление.

Обращаться нужно непосредственно в банк: он рассмотрит заявление с документами и примет решение. А если одно или два условия из перечисленных не соблюдаются, то решение принимает специальная межведомственная комиссия. Если принимается положительное решение, то вот что должен предусматривать договор о реструктуризации долга:

- Долг снизят на 30% от остатка, но не больше чем на 1,5 млн рублей.

- Могут изменить валюту договора на рубли.

- Снизят ставку кредита: для валютных договоров — до 11,5%, а для договоров в рублях — до ставки, действующей для ипотечных кредитов на дату заключения договора о реструктуризации.

- Освободят от неустоек, которые еще не были выплачены.

Подробно прочитать о программе можно в постановлении правительства, а узнать о банках, которые участвуют в программе, — на сайте «Дом-рф».

СОХРАНЯЕМ КВАРТИРУ

Пересмотр бюджета и поиск дополнительных доходов

Можно пересмотреть свой бюджет и подумать насчет источника дополнительных доходов. Главное, чтобы у такого дохода не было дополнительных обременительных условий, например стартовых вложений, и они не были высокорискованными.

Вот несколько вариантов, которые стоит оценить.

Сдать заложенную квартиру. Это самый очевидный способ получить деньги в сложившейся ситуации. Если можно сдавать ипотечную квартиру и жить в другом месте, хотя бы временно, это может стать выходом из ситуации.

Квартиру можно сдать ненадолго — до тех пор, пока финансовые дела не наладятся, а доходы от этого отправлять на погашение кредита. Но сдавать квартиру зачастую можно только с согласия банка — лучше сначала проверить условия договора.

Сдать другую недвижимость. Если есть другое жилье или нежилая недвижимость, можно сдавать их: могут пригодиться и гараж, и дача, и машино-место.

Продать что-нибудь ненужное. Можно продать не только машину и гараж, но и что-то поменьше: мебель, без которой можно прожить, технику, которой давно не пользуетесь, а может, у вас залежался какой-нибудь антиквариат или коллекционные вещи. Если очень важно сохранить квартиру и не копить долг, лучше избавиться от лишних вещей и использовать эти деньги для погашения кредита.

Сократить расходы. В сложной финансовой ситуации стоит одновременно ограничить расходы и найти дополнительные доходы. Можно пересмотреть свой бюджет и последние траты: многие банковские приложения позволяют отследить, на что именно уходят деньги, что из этих расходов можно отменить, а что уменьшить.

Стоит ограничить себя в расходах, без которых можно обойтись или прожить какое-то время, или отложить их до лучших времен, если есть такая возможность. Придется немного потерпеть, но сэкономленные деньги позволят сохранить и квартиру, и хорошую кредитную историю.

Что можно сделать, не сохраняя квартиру

Если перечисленные варианты не подходят или если сохранить квартиру не главный приоритет в сложившейся ситуации, то можно попробовать два других способа спасти положение: продать квартиру из-под залога или стать банкротом.

Продажа квартиры. Заемщик вправе продать заложенную квартиру в любой момент: из вырученных денег можно погасить кредит и закончить отношения с банком. Но сделать это получится только с согласия банка — нужно предупредить его в порядке, который предусмотрен договором, и получить разрешение на продажу. Излишек денег, оставшийся после погашения долга перед банком, остается заемщику.

Раньше схема продажи из-под залога не была отлажена, и банки неохотно шли на это. Сейчас квартиры из-под ипотеки продают чаще. Например, если семья купила однушку, кредит ей платить еще 15 лет, а семья выросла, и хочется жилье больше. В таком случае часто продают текущую квартиру из-под ипотеки и покупают сразу новую, тоже в ипотеку.

Существует два основных способа продать квартиру: покупатель может погасить долг заемщика перед банком либо переоформить квартиру на себя вместе с ипотечным кредитом. Первый вариант проще и выгоднее, но найти покупателя не так легко. Во второй ситуации покупатель становится новым заемщиком — но он должен устроить банк, поэтому такая схема на практике сложнее.

Как именно в каждом банке устроена продажа из-под залога, лучше уточнить в своем банке. Но на такие квартиры обычно делают небольшой дисконт при продаже.

В Т—Ж есть несколько статей на тему продажи из-под залога:

- Как продать квартиру в ипотеке

- Можно ли продать квартиру в ипотеке

Банкротство. Если не подходит ни один из упомянутых способов, можно объявить себя банкротом. Такое право появилось у физических лиц с 1 октября 2015 года — до этого стать банкротом могли только компании. Этот выход лучше оставить на самый крайний случай — после признания банкротом жизнь осложнится: в течение трех лет после этого нельзя управлять юридическим лицом, а в течение пяти лет будут сложности с получением займов и кредитов — скорее всего, банки их не дадут.

Банкротом должен признать арбитражный суд: для этого нужно заявление самого должника или конкурсного кредитора, то есть банка. Суд принимает заявление, если накопился долг не меньше чем на 500 000 ₽ и он не выплачивается уже больше трех месяцев. Должнику назначается финансовый управляющий, который оценивает финансовое положение и принимает решение о том, что поможет в этой ситуации: возможна ли реструктуризация долга или придется пускать имущество на реализацию.

Если реструктуризация невозможна или не помогла, то в процессе банкротства имущество должника идет на погашение долга перед банком: в первую очередь заложенная квартира, а кроме того, придется уплатить госпошлину и оплатить услуги финансового управляющего.

Что точно не стоит делать

Попав в сложную финансовую ситуацию, многие боятся сообщить об этом банку и скрывают свое положение до последнего. Этого не стоит делать: чем раньше банк узнает о проблеме, тем лучше вы будете выглядеть в его глазах и тем больше времени будет для поиска подходящего решения. Давайте разберемся, что точно не нужно делать, если стало нечем платить кредит.

Скрывать от банка свое положение. Штрафы от этого не уменьшатся, а риск потерять квартиру только возрастет. Лучше вести себя добросовестно и вовремя сообщать банку о финансовых трудностях.

Брать новые кредиты и займы под высокие проценты. Это не лучшее решение проблемы: ставки по таким кредитам обычно гораздо выше. Выгоднее и для заемщика, и для банка договориться о реструктуризации долга. Если заемщик не в состоянии рассчитаться с ипотечным кредитом, то вряд ли он сможет заплатить за оба кредита.

Игнорировать банковские запросы. Скрываться от банка — плохой выход, так только можно подтвердить неблагонадежность и попасть в список проблемных должников. Не стоит рассчитывать, что банк забудет о заемщике, а нарушение сроков останется незамеченным. Финансовые проблемы не решатся сами собой, а банк всегда может обратиться в суд — который, скорее всего, выиграет.

Что-либо делать с квартирой без согласия банка. Если на действия с квартирой нужно получать банковское разрешение, то не стоит игнорировать это требование. Даже если надо срочно сдавать квартиру, чтобы рассчитаться за кредит, лучше потратить время на получение согласия от банка. Иначе банк может потребовать досрочный возврат денег — вряд ли это улучшит финансовое положение.

Опускать руки. Периодически все попадают в трудную ситуацию. Обычно банк заинтересован в том, чтобы сохранить кредит и заемщика, и может предложить разные варианты решения проблемы.

Итоги

- Последствия невыплаты кредита зависят от того, как долго, как часто и насколько большие суммы задерживает заемщик.

- За любую просрочку платежей банк может потребовать неустойку. Если не платить подолгу, систематически или накопить большой долг, банк может потребовать досрочный возврат кредита и обратить взыскание на квартиру.

- Заемщик должен решить, важно ли сохранить ипотечную квартиру, — от этого зависит, как лучше действовать.

- Если заемщик не отвечает условиям, при которых дают ипотечные каникулы, банк может сделать реструктуризацию долга.

- Некоторые категории ипотечников могут получить государственную поддержку и «списать» до 30% оставшегося долга.

- Если каникулы и реструктуризация заемщику не подходят, лучше пересмотреть бюджет: урезать необязательные расходы и подумать об источниках новых доходов. Например, сдать ипотечную квартиру или продать машину.

- В крайнем случае можно продать ипотечную квартиру или объявить себя банкротом.

- Не стоит скрываться от банка и замалчивать свои финансовые трудности: чем раньше это станет известно, тем больше возможностей найти выход.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik