Что такое пулы ликвидности?

Децентрализованные биржи (DEX) похожи на традиционные или централизованные биржи (CEX) тем, что для их эффективного функционирования необходим высокий уровень ликвидности. Однако в первые дни существования экосистемы децентрализованных финансов (DeFi) децентрализованные биржи страдали от недостатка ликвидности. У них не было доступа к тем же ресурсам, что и у их централизованных аналогов, таким как книги ордеров, которые позволяют подбирать покупателей и продавцов по разным уровням цен.

Теперь пулы ликвидности предлагают децентрализованное решение этой проблемы. Кроме того, пулы ликвидности способствовали широкому распространению новых DeFi-продуктов, таких как криптокредитование и заимствование, доходное фермерство, блокчейн-страхование и игры по принципу «играй-зарабатывай» (P2E).

Так что же это такое?

Проще говоря, пул ликвидности – это обширная совокупность пар токенов, заблокированных в смарт-контракте, который позволяет торговать и обменивать токены на децентрализованных биржах. Пользователям не требуется контрагент при совершении сделок, поскольку сделки совершаются против «пулов» активов, депонированных в смарт-контрактах (ликвидность). Пулы ликвидности работают по принципу краудсорсинга, то есть любой пользователь может заложить свои токены в смарт-контракт для обеспечения ликвидности платформы DeFi и, таким образом, участвовать в облегчении сделок.

Пулы ликвидности являются неотъемлемой частью автоматизированных маркет-мейкеров (АММ), которые представляют собой механизмы, позволяющие торговать токенами автоматически и в инклюзивной манере. АММ позволяют вести торговлю без использования книги ордеров, которая традиционно использовалась для связи продавцов и покупателей.

AMM можно рассматривать как программный код, а пулы ликвидности – как перемещаемые токены. AMM решают проблему ликвидности в DeFi, создавая пулы ликвидности различных пар токенов и стимулируя поставщиков ликвидности (LP). И что важно, это делается без сторонних посредников.

Кто такие поставщики ликвидности?

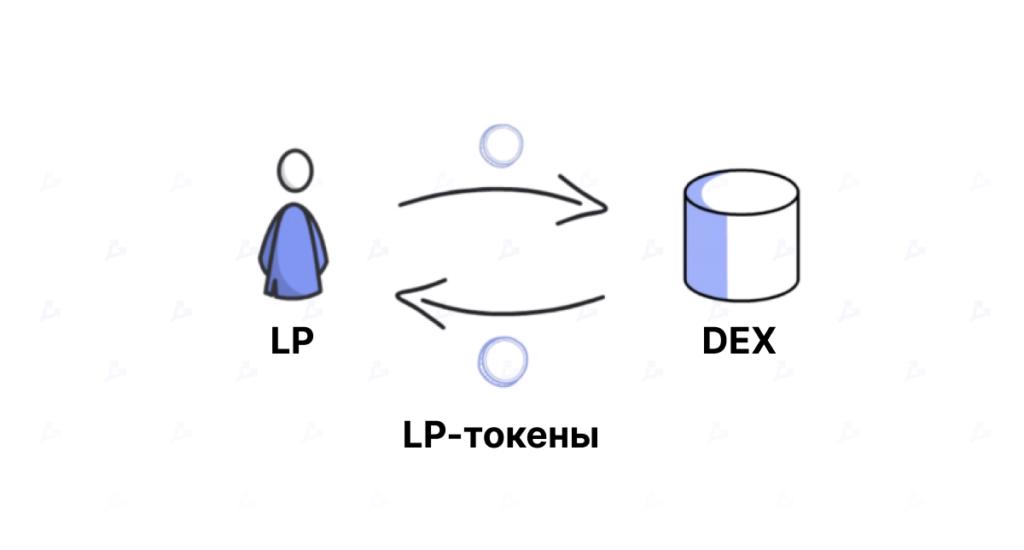

Пользователи, которые добавляют ликвидность в пул ликвидности, внося свои токены в стейкинг, называются поставщиками ликвидности (LP). Любой может стать LP. LP могут финансировать пулы только с помощью пар токенов, создавая различные парные рынки. Например, вы можете пополнить пул равным количеством ETH и USDT, чтобы создать больше ликвидности для этой торговой пары и, следовательно, помочь людям торговать друг с другом.

Но почему пользователи пополняют свои токены с помощью смарт-контрактов? Пулы ликвидности стимулируют LP вносить свои токены в пулы, и они часто делают это, разделяя с ними торговые комиссии и другие вознаграждения в обмен на их вклады.

Что получают поставщиками ликвидности?

Пулы ликвидности обычно имеют свой собственный токен, обычно называемый LP-токеном. Пользователи, размещающие пары токенов в пуле ликвидности, взамен получают LP-токены в зависимости от суммы, которую они предоставляют пулу.

Каждый раз, когда в пуле происходит сделка, он распределяет часть комиссии (в зависимости от правил пула) пропорционально держателям токенов LP. Как только LP выводит из пула свои активы, система уничтожает их LP-токены, чтобы стабилизировать механизм вознаграждения, в соответствии с новым количеством удерживаемых пользователем LP-токенов.

Пулы ликвидности работают в автоматическом режиме и решают проблему нехватки ликвидности, стимулируя пользователей предоставлять ликвидность в обмен на часть торговых сборов.

Что такое пул на бирже

Пул (англ.pool — общий котел) — форма объединения компаний, отличающаяся тем, что прибыль всех участников пула поступает в общий фонд (котел) и затем распределяется между ними согласно заранее установленной пропорции.

В качестве особенностей пулов можно назвать:

— принадлежность этой организационной формы интеграции к одной из форм монополистических объединений компаний, разновидности картелей;

— временный характер объединения компаний;

— установление в рамках пула правил распределения общих расходов и прибыли.

В мировой практике можно встретить следующие виды пулов.

Биржевой пул — объединение финансовых средств для повышения или понижения курса акций на фондовой бирже и в спекулятивной игре на разнице в курсах.

Конкретный пул — объединение инвесторов, направляющее свои инвестиции на конкретный объект.

Патентный пул — соглашение более чем двух компаний о взаимном использовании патента. Участники патентного пула получают доход в размере квоты, назначаемой при вступлении в пул, от прибыли, которую дает использование патента.

Торговый пул — объединение, в котором участники договариваются о накоплении и задержке на складах какого-либо товара до момента, наиболее выгодного для его продажи по повышенным ценам в результате искусственно созданного дефицита.

Что такое пулы ликвидности и как они работают?

Что такое ликвидность? Ликвидность — фундаментальная категория как для традиционного, так и для криптовалютного рынков. Она характеризует возможность продать активы быстро и беспрепятственно по цене, близкой к рыночной. Ликвидность, как правило, обеспечивается множеством покупателей и продавцов. Если финансовый инструмент малопопулярный и, соответственно, неликвидный, может потребоваться некоторое время для его конвертации в наличные. Кроме того, операция может быть сопряжена со значительным проскальзыванием. Последнее означает разницу в цене, за которую участник рынка хотел продать актив в сравнении с той, по которой он был фактически реализован. Что такое пул ликвидности? Ключевым элементом сегмента децентрализованных финансов (DeFi) являются пулы ликвидности. Последние представляют собой совокупность криптоактивов, заблокированных в смарт-контракте. Пулы ликвидности используются в широком спектре платформ «финансового Lego», охватывая секторы криптокредитования, DEX, децентрализованного страхования, синтетических активов и т. д. Важный компонент — автоматический маркетмейкер (AMM). Этот программный алгоритм задействован в большинстве DeFi-протоколов. Механизм служит для контроля ликвидности и ценообразования криптоактивов на децентрализованных платформах, обеспечивая автоматизированную торговлю. Как работает пул ликвидности? Создать пул ликвидности может любой участник DeFi-экосистемы. Для этого инвестору нужно заблокировать в смарт-контракте пару криптоактивов равными по стоимости частями, установив первоначальные цены. Пользователи AMM-платформ, предоставляющие средства в пулы, именуются провайдерами ликвидности (liquidity providers, LP). Цены размещаемых LP токенов определяются в зависимости от соотношения спроса и предложения (рыночная стоимость монеты растет, если много пользователей ее покупает, и наоборот), а также посредством задействованной в алгоритме конкретной платформы формулы. За предоставляемые криптоактивы провайдеры ликвидности получают долю от торговых комиссий. Размер этого вознаграждения зависит от объема внесенной ликвидности, выражаемой в специальных криптоактивах — LP-токенах. Последние можно задействовать на различных платформах «финансового Lego».  Процесс пассивного заработка на криптоактивах путем их размещения на DeFi-платформах в сообществе называют «доходным фермерством» («фармингом дохода», yield farming) или «майнингом ликвидности». Размещенными в пуле криптовалютами может торговать любой участник рынка. При этом не нужны контрагенты (покупатели и продавцы, как на традиционных платформах) и книга ордеров — в работу вступает механизм АММ, предполагающий торговлю напрямую с пулом. Большинство DEX работает в соответствии с моделью Constant Product Market Maker (CPMM). Последняя впервые появилась на платформе Bancor, но настоящую популярность обрела с появлением биржи Uniswap. В соответствии с CPMM произведение стоимостей двух активов в пуле является постоянной величиной: Токен A * Токен B = K где: Токен А: стоимость Токена А Токен В: стоимость Токена В К: константа Соотношение между токенами в пуле диктует цены. Например, если кто-то покупает ETH в паре DAI/ETH, предложение ETH в пуле уменьшается, а DAI — увеличивается. Как результат, цена эфира растет, стейблкоина — уменьшается. Влияние такой операции на рыночную стоимость активов зависит от объема сделки относительно величины пула. Если TVL последнего значителен, а операция всего на несколько долларов, воздействие на цены активов будет небольшим. При необходимости LP может в любой момент выйти из пула ликвидности, просто погасив свои LP-токены. Участнику рынка на кошелек сразу же вернется изначально внесенное количество монет и процентный доход, начисленный благодаря торговой активности. Какие есть DeFi-платформы на основе пулов ликвидности? Большинство DEX основывается на AMM-механизме в соответствии с моделью CPMM. Доля этого типа бирж в сегменте приближается к 90%. Соответствующий показатель «гибридных» DEX — ~9,5%, децентрализованных бирж на основе книги ордеров — ~1%.Uniswap — бессменный лидер сегмента по TVL и объему торгов. На момент написания материала (20.10.2023) биржа поддерживает 8 сетей, включая Ethereum, Arbitrum, Optimism, Polygon, Base, BNB Chain, Avalanche и Celo. В июле Uniswap Labs представила UniswapX — протокол агрегирования ликвидности с децентрализованных бирж с открытым исходным кодом. В том же месяце разработчики обозначили сроки запуска Uniswap v4 — в течение четырех месяцев после хардфорка Dencun в блокчейне Ethereum. Значительной популярностью среди участников криптовалютного рынка пользуется платформа Curve. Она разработана для эффективной торговли между стейблкоинами и другими токенами одинаковой стоимости с минимальным проскальзыванием и комиссией. Весомая доля рынка приходится также на Balancer. Эта платформа позволяет создавать пулы для трех и более токенов. В таблице ниже представлены типы различных пулов ликвидности и примеры соответствующих платформ:

Процесс пассивного заработка на криптоактивах путем их размещения на DeFi-платформах в сообществе называют «доходным фермерством» («фармингом дохода», yield farming) или «майнингом ликвидности». Размещенными в пуле криптовалютами может торговать любой участник рынка. При этом не нужны контрагенты (покупатели и продавцы, как на традиционных платформах) и книга ордеров — в работу вступает механизм АММ, предполагающий торговлю напрямую с пулом. Большинство DEX работает в соответствии с моделью Constant Product Market Maker (CPMM). Последняя впервые появилась на платформе Bancor, но настоящую популярность обрела с появлением биржи Uniswap. В соответствии с CPMM произведение стоимостей двух активов в пуле является постоянной величиной: Токен A * Токен B = K где: Токен А: стоимость Токена А Токен В: стоимость Токена В К: константа Соотношение между токенами в пуле диктует цены. Например, если кто-то покупает ETH в паре DAI/ETH, предложение ETH в пуле уменьшается, а DAI — увеличивается. Как результат, цена эфира растет, стейблкоина — уменьшается. Влияние такой операции на рыночную стоимость активов зависит от объема сделки относительно величины пула. Если TVL последнего значителен, а операция всего на несколько долларов, воздействие на цены активов будет небольшим. При необходимости LP может в любой момент выйти из пула ликвидности, просто погасив свои LP-токены. Участнику рынка на кошелек сразу же вернется изначально внесенное количество монет и процентный доход, начисленный благодаря торговой активности. Какие есть DeFi-платформы на основе пулов ликвидности? Большинство DEX основывается на AMM-механизме в соответствии с моделью CPMM. Доля этого типа бирж в сегменте приближается к 90%. Соответствующий показатель «гибридных» DEX — ~9,5%, децентрализованных бирж на основе книги ордеров — ~1%.Uniswap — бессменный лидер сегмента по TVL и объему торгов. На момент написания материала (20.10.2023) биржа поддерживает 8 сетей, включая Ethereum, Arbitrum, Optimism, Polygon, Base, BNB Chain, Avalanche и Celo. В июле Uniswap Labs представила UniswapX — протокол агрегирования ликвидности с децентрализованных бирж с открытым исходным кодом. В том же месяце разработчики обозначили сроки запуска Uniswap v4 — в течение четырех месяцев после хардфорка Dencun в блокчейне Ethereum. Значительной популярностью среди участников криптовалютного рынка пользуется платформа Curve. Она разработана для эффективной торговли между стейблкоинами и другими токенами одинаковой стоимости с минимальным проскальзыванием и комиссией. Весомая доля рынка приходится также на Balancer. Эта платформа позволяет создавать пулы для трех и более токенов. В таблице ниже представлены типы различных пулов ликвидности и примеры соответствующих платформ:  Какие преимущества у пулов ликвидности? Являясь ключевым элементом постоянно развивающейся DeFi-экосистемы, пулы ликвидности предлагают возможность любым участникам рынка получать пассивный доход от криптоактивов. Важнейшее их свойство — permissionless. Это значит, что любой пользователь может создать пул ликвидности и, соответственно, новый рынок. При этом нет никаких процессов рассмотрений или одобрений — все происходит децентрализованно, без посредников. Участником DeFi-экосистемы может стать как крупный, так и мелкий инвестор — входной барьер практически отсутствует. Такая открытость способствует развитию более инклюзивной и справедливой финансовой системы, где каждый может привнести ликвидность на рынок и помочь активизировать торговую активность. DEX основываются на смарт-контрактах с открытым исходным кодом, предполагая прозрачность и доступность для внешнего аудита. Какие недостатки у пулов ликвидности? DeFi-экосистема все еще далека от стадии зрелости. Наряду с неоспоримыми преимуществами, ключевым элементам децентрализованных финансов свойственен ряд недостатков:

Какие преимущества у пулов ликвидности? Являясь ключевым элементом постоянно развивающейся DeFi-экосистемы, пулы ликвидности предлагают возможность любым участникам рынка получать пассивный доход от криптоактивов. Важнейшее их свойство — permissionless. Это значит, что любой пользователь может создать пул ликвидности и, соответственно, новый рынок. При этом нет никаких процессов рассмотрений или одобрений — все происходит децентрализованно, без посредников. Участником DeFi-экосистемы может стать как крупный, так и мелкий инвестор — входной барьер практически отсутствует. Такая открытость способствует развитию более инклюзивной и справедливой финансовой системы, где каждый может привнести ликвидность на рынок и помочь активизировать торговую активность. DEX основываются на смарт-контрактах с открытым исходным кодом, предполагая прозрачность и доступность для внешнего аудита. Какие недостатки у пулов ликвидности? DeFi-экосистема все еще далека от стадии зрелости. Наряду с неоспоримыми преимуществами, ключевым элементам децентрализованных финансов свойственен ряд недостатков:

- пулы ликвидности и протоколы в целом могут быть подконтрольны узкому кругу участников рынка, что противоречит концепции децентрализации;

- риски взлома из-за уязвимостей и ошибок в коде;

- вероятность rug pull;

- значительные проскальзывания, особенно на низколиквидных рынках (характерно для новых и малоизвестных монет и платформ с небольшим TVL).

Помимо прочего, участники DeFi-сегмента подвержены риску непостоянных убытков (Impermanent loss, IL). Речь идет о ситуации, когда цены активов в пуле ликвидности существенно отличаются от тех, что были при депонировании средств в пулы. При сильных движениях рынка иногда выгоднее просто держать монеты в кошельке, чем блокировать их в смарт-контрактах для получения пассивного дохода.

Приведем упрощенный пример подобной ситуации.

Предположим, пользователь создал на новой DEX пул WBTC/USDT, депонировав для этого 1 WBTC и 20 000 USDT соответственно.

Цена биткоина резко пошла вверх, за короткое время цифровое золото подорожало до 25 000 USDT. Узнав о новой бирже, арбитражеры увидели возможность заработать на курсовой разнице. Для этого они начали активно выкупать «обернутые» биткоины

из пула, пока цена не достигла паритета с более широким рынком.

Теперь в пуле преобладает USDT, а запас WBTC практически исчерпан.

Итак: первоначальный депозит: 20 000 USDT + 1 WBTC. Учитывая, что средства вносятся на DEX равными частями, общая стоимость активов в пуле эквивалентна 40 000 USDT.

На фоне ралли биткоина до 25 000 USDT стоимость ликвидности в пуле должна составлять 45 000 USDT. Но поскольку WBTC исчерпаны, в пуле содержится 40 000 USDT и 0 BTC. Альтернативные издержки составят 5000 USDT.

Эта разница и представляет собой Impermanent loss. Такие убытки называют «непостоянными», потому что стоимость активов в пуле все еще может достичь паритета со значениями более широкого рынка. Убыток становится «постоянным» лишь в том случае, если поставщики ликвидности выходят покидают пул при возникновении IL.

Существуют калькуляторы непостоянных убытков, например, от платформ dilydefi.org и CoinGecko.

Торговые операции через пулы ликвидности также могут быть сопряжены со значительными проскальзываниями. Особенно если речь идет о новых, малоизвестных и (возможно, пока еще) неликвидных монетах.

Проскальзывание означает разницу между ожидаемой ценой и фактической ценой осуществления торговой операции. Причина такого расхождения в том, что рыночные стоимости активов в пуле не пребывают в постоянстве, меняясь от сделки к сделке и каждый раз находя новый равновесный уровень.

Торговые операции в контексте AMM не производятся мгновенно — в промежутке между инициированием и подтверждением транзакции пользователя может произойти несколько других, довольно крупных сделок. Последние могут значительно влиять на цены, особенно если объем ликвидности в пуле невелик.

Биржевой пул

Биржевой пул – это пул, который создается с целью координации спекулятивных сделок на рынке ценных бумаг. Основными игроками на бирже являются банки, которые объединяются с целью понижения или повышения курса акций компании. Особенности пула:

- участники монополизируют рынок;

- объединения имеют долгосрочный характер;

- внутри пула устанавливается порядок распределения прибыли и сокращения расходов.

Биржа является организацией, которая действует с целью осуществления торгов и продажи ценных бумаг.

Для чего это нужно

Биржевые пулы позволяют объединениям влиять на курс акций с помощью спекулятивной игры. Благодаря пулам можно значительно снизить риски падения прибыли посредством больших потерь при продаже акций. Так как объединившиеся финансовые группы могут спекулировать курсом и ценой акций, то риск потери дохода становится почти нулевым. При этом биржевой пул не всегда используется как средство спекулятивного управления курсом акций. Иногда в такое объединение вступают инвесторы, желающие вложить средства в определенное предприятие, но не располагающие нужной суммой. Подобную тактику используют при доверительном управлении активами.

Доверительное управление – это способ управления организацией через профессионального управляющего. Его нанимают для того, чтобы компания приносила максимальную прибыль. В России доверительные управляющие не принимают инвесторов, капитал которых составляет менее 200 тыс. руб. Поэтому если у клиента нет нужной суммы, ему предлагают вступить в биржевой пул. Таким образом, инвестор решает сразу две задачи:

- вкладывает деньги в конкретную компанию;

- получает прибыль, пропорциональную размеру инвестиций.

В биржевом пуле создается инвестиционный счет, который содержит средства, всех вступивших в него инвесторов. Управляющий работает абсолютно со всеми деньгами, которые принадлежат обьединению. На территории России самым известным биржевым пулом считается «Аукционный дом».

Негативные последствия деятельности биржевых пулов

Иногда биржевые пулы используют с целью обмана мелких держателей акций. Для этого биржевыми спекулянтами и крупными банками создаются группы, которые путем финансовых махинаций, необоснованно повышают курсы акций и перепродают их по завышенной цене. При этом они получают хорошую прибыль, а убытки остаются на мелких держателях, купивших эти акции. Впоследствии обманутые держатели вынуждены продавать свои ценные бумаги по низкой стоимости, чтобы вернуть хотя бы небольшой процент потраченных денег и возместить понесенные убытки.

Как видно биржевые спекулятивные операции нацелены на получение прибыли путем продажи или покупки контракта (фьючерса). Обязательства возникают для стороны договора из-за разницы стоимости фьючерса в день заключения и стоимости его исполнения при изменении цены.

Фьючерсный контракт является обычной сделкой купли-продажи активов организации. При подписании соглашения стороны оговаривают стоимость и сроки поставки актива. При этом участники сделки берут на себя обязательства перед биржей о своевременном исполнении контракта. Спекулянты используют несколько способов повышения курса акций:

- покупка бумаг подставными лицами для увеличения спроса на ценные бумаги с целью привлечения покупателей;

- подкуп прессы и запуск «утки» о выгодности покупки акций, имеющих заведомо высокую стоимость;

- продажа акций одной из компаний, входящих в биржевой пул, по завышенным ценам, но с фиктивной выгодой для приобретателя.

Безусловно, такие спекуляции отслеживаются и наказываются в соответствии с законом. Чтобы не попасться на уловки спекулянтов, необходимо тщательно следить за ситуацией на биржевом рынке и отслеживать стоимость акций.