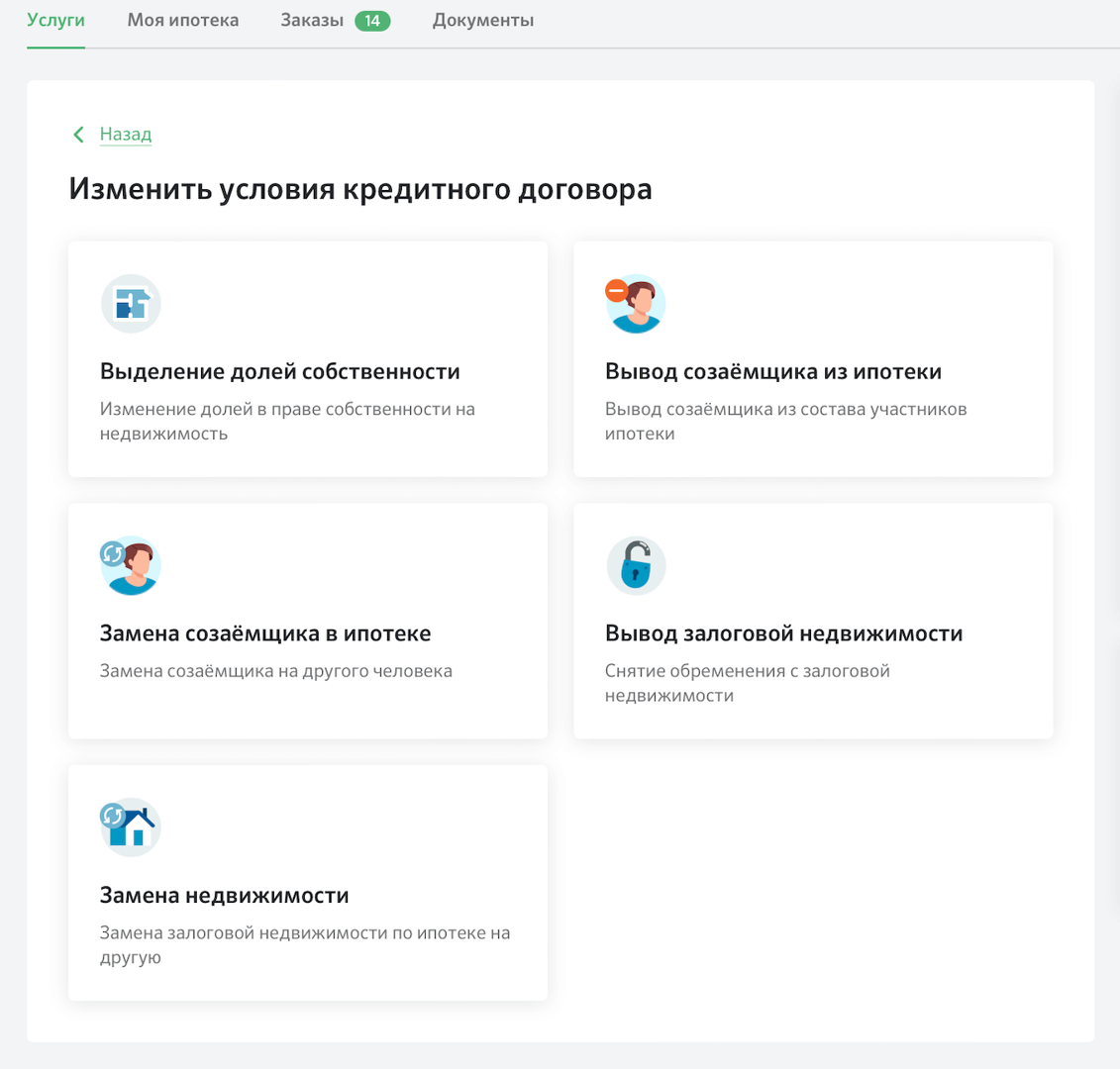

Как изменить условия и состав участников в договоре ипотеки

Выплата ипотеки, как правило, занимает не один год. За это время могут произойти события, требующие изменений в условиях кредитного договора: рождение ребенка и выделение ему доли, развод с разделом имущества и другие непредвиденные обстоятельства.

Клиенты, оформившие ипотечный кредит в Сбербанке, могут решить все эти вопросы онлайн в личном кабинете обслуживания полученной ипотеки .

Рассказываем о самых распространенных причинах изменения кредитного договора и объясняем, как это сделать.

Важно! Любое изменение кредитного договора — это фактически переоформление ипотеки. Банку надо вновь выполнить все проверки и оценить риски новых условий. Это индивидуальный процесс, и финальное решение в любом случае остается за банком.

Выделение доли в залоговом объекте недвижимости

Чаще всего это происходит при использовании средств материнского капитала на улучшение жилищных условий. Могут быть и другие причины для выделения доли родственникам в ипотечной недвижимости.

Например: Илья и Светлана — семейная пара — взяли двухкомнатную квартиру в ипотеку. Через два года у них родился ребенок. Средства материнского капитала родители решили использовать, чтобы частично погасить ипотеку, а после — выделить долю в квартире ребенку.

Какие нужны документы

- анкета нового собственника (при включении нового собственника в состав созаемщиков)

- паспорт нового собственника (если он старше 14 лет)

- свидетельство о рождении нового собственника (если возраст менее 14 лет)

- документы, подтверждающие родство (свидетельство о браке, свидетельство об усыновлении и т.д.)

- документ-основание перераспределения доли (договор дарения, договор купли-продажи и т.д.)

Комиссия за услугу составит 15 000 рублей. Если доли выделяются в связи с использованием средств материнского капитала, документ предоставляется бесплатно.

Важно! В согласии банка указан срок, в течение которого заёмщику необходимо осуществить выделение долей, то есть зарегистрировать изменения в Росреестре. В противном случае услугу придётся заказывать повторно.

Изменение состава созаемщиков

Созаемщик — человек, который вместе с основным заемщиком отвечает за своевременное погашение ипотечного кредита. Если заемщик перестает платить, ответственность перед банком будет нести созаемщик. Рассмотрим три случая изменения состава созаемщиков, разрешенных банком.

Исключение созаемщика из состава должников

Например: Илья и Светлана — муж и жена. Илья — основной созаемщик, квартира оформлена на двоих. Супруги развелись, кредит еще не погашен. Договорились, что квартира остается Илье, а Светлана выходит из состава должников.

Замена созаемщика

Например: та же ситуация, но представим, что дохода Ильи недостаточно для оплаты кредита. Просто добавить нового созаемщика нельзя, можно только заменить. Вместо бывшей супруги созаемщиком становится, например, отец Ильи.

Переход статуса титульного заемщика другому созаемщику

Например: Илья, будучи основным заемщиком, при разводе решил передать свою долю в квартире бывшей жене Светлане. Она станет единственным собственником, и по условиям банка, статус основного (титульного) заемщика должен перейти к ней.

Какие нужны документы

- анкета нового созаемщика

- паспорта всех действующих и новых заемщиков/созаемщиков

- документы, подтверждающие финансовое состояние и трудовую занятость оставшегося заемщика/нового заемщика/созаемщиков

- кредитный договор и документы на объект недвижимости (например, договор купли-продажи, договор долевого участия, договор уступки прав требования) и, при наличии, свидетельство о праве собственности или выписка из ЕГРН.

- при разводе: свидетельство о расторжении брака и соглашение о разделе имущества

- если развода не было — брачный договор с разделом имущества и обязательств

Комиссия за услугу составит 15 000 рублей. Если изменение состава созаемщиков определено решением суда, связано с призывом на военную службу или мобилизацией, документ предоставляется бесплатно.

Замена недвижимости в залоге у банка

Пока вы платите ипотеку, она находится в залоге у банка — на ней есть обременение и распоряжаться свободно вы ей не можете. Но у вас есть вариант предоставить банку другую недвижимость в качестве залога, а с этой квартирой делать, что захотите.

Например: Илья и Светлана оформили в ипотеку однокомнатную квартиру, а через три года купили квартиру побольше и ипотечную однушку решили продать. Для этого нужно переоформить залог на новую квартиру, а после вывести из залога старую.

Какие нужны документы

- документ-основание возникновения права собственности заемщика (договор купли-продажи, мены, дарения, свидетельство о праве на наследство, решение суда, договор передачи (приватизация), разрешение на строительство и др.)

- отчет об оценке стоимости недвижимости

- выписка из Единого государственного реестра недвижимости (ЕГРН)

- нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог, либо заявление залогодателя недвижимости о том, что на момент приобретения права собственности он в браке не состоял (нотариальное или составленное в банке в присутствии сотрудника)

- справка из жилищно-эксплуатационного органа об отсутствии зарегистрированных жильцов в жилом помещении или выписка из домовой книги, содержащая сведения о наличии/ об отсутствии зарегистрированных жильцов

- разрешение органов опеки и попечительства в соответствии с требованиями действующего законодательства (при необходимости)

- брачный договор (при наличии)

Комиссия за услугу составит 3 000 рублей.

Важно! При замене залогового объекта недвижимости обременение с предыдущего объекта банк снимает самостоятельно только после регистрации ипотеки на новый объект.

Как изменить условия кредитного договора

✅ Клиент подает документы на изменение состава участников или залога в любом офисе Сбербанка либо в личном кабинете обслуживания полученной ипотеки на сайте Домклик («Каталог услуг» — «Изменить условия кредитного договора») без лишних визитов в банк

✅ Банк проверяет предоставленный пакет документов, рассматривает заявление клиента и принимает решение

✅ В случае положительного решения банк дает согласие на изменение условий кредитного договора

✅ В кредитную документацию вносятся изменения путем составления дополнительного соглашения и договора обеспечения (при необходимости), а также изменения в закладную (при наличии)

✅ Изменения регистрируются в Росреестре

✅ После регистрации изменений в Росреестре клиент предоставляет в банк документы, подтверждающие регистрацию (зарегистрированный договор, выписка из ЕГРН)

✅ Банк вносит изменения в системы учета кредитных договоров

Сколько времени занимает рассмотрение заявки

Рассмотрение заявки и принятие банком решения происходит в течение 30 дней.

Изменение программы кредитования по одобренной ипотеке в Сбербанке

Инструкции

На чтение 3 мин. Просмотров 7.1k. Опубликовано 19.12.2019

Возможность поменять программу ипотеки, на которую уже одобрена заявка в Сбербанке, зависит от нескольких факторов.

По закону (ст. 432 и 433 Гражданского Кодекса РФ) договор будет считаться заключенным, если по требуемой форме достигнуто полное согласие сторон. То есть одобренная заявка, с указанными в ней условиями, является основанием считать договор между заемщиком и банком подписанным, а соглашение – достигнутым. По данной причине банк имеет полное право отказать в пересмотре условий кредитования и смены ипотечной программы.

На практике заинтересованный в заемщике банк никогда не откажется от клиента. Сбербанк ничем не отличается от остальных в политике рассмотрения заявок.

Куда обращаться?

Для смены параметров кредита вам нужно обратиться к своему ведущему менеджеру. Не можете попасть на очный прием – свяжитесь через сайт ДомКлик или по телефону горячей линии. Во время разговора работник колл-центра только в общих чертах расскажет, возможно переоформление программы или нет.

Внимание: потребуется заявление в письменной форме о желании изменить условия ипотеки с четким объяснением причин. Устного обращения недостаточно для рассмотрения вашей просьбы.

Что будет рассматриваться?

При изменении ипотечной программы происходит повторное рассмотрение заявки . Анализируются следующие параметры:

- Платежеспособность заемщика;

- Сумма первоначального взноса;

- Срок выплаты кредита.

Сбербанк обратит внимание и на объект будущей покупки – вторичное жилье или новостройка. Будет оценивать:

- Расположение объекта;

- Возраст и соответствие региональным нормам;

- Потенциальную ветхость и аварийность многоквартирного дома;

- Этажность квартиры (первый и последний этажи не подходят под условия ипотеки в ДомКлик);

- Характеристики ликвидности залоговой недвижимости.

*Требования к частному жилью и квартирам разнятся даже в пределах одной области.

Проще будет пользователям сервиса ДомКлик от Сбербанка: база данных уже имеет зарегистрированные аккредитованные варианты, прошедшие проверку по всем требованиям банка.

В большинстве случаев банк охотно идет на переоформление и проводит операцию за 5-7 дней . Предоставленные документы за это время рассмотрят заново и примут окончательное решение. Вы должны, в свою очередь, обсудить условия сделки с продавцом, прийти к соглашению и подписать предварительный договор купли продажи квартиры по ипотеке.

Если переоформление не одобрили?

Отказ в замене кредитной программы – не последняя стадия. Можно подать заявку повторно на покупку той недвижимости, которая стала актуальной. Ограничений по выдаче займов на одного человека не существует. По сути, это будет новая заявка на ипотеку в Сбербанке.

Если вам вообще отказывают в выдаче денег после желания сменить программу – просите письменного уведомления с разъяснением причины.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, помощь с документами или узнать условия снижения процентной ставки, напишите специалисту в онлайн-чате .

Все обращения принимаются и обрабатываются круглосуточно!

Как изменить условия ипотеки после одобрения заявки банком

Прежде чем подать заявку на ипотеку, вы рассчитываете ее условия на ипотечном калькуляторе — выбираете программу кредитования, желаемую сумму и срок кредита. После этого вы отправляете заявку в банк. Банк рассматривает ее и принимает решение — готов ли он предоставить вам кредит.

Если решение положительное, в Домклик вы увидите условия, на которых банк одобрил вам кредит:

- Программу кредитования

- Сумму кредита

- Срок кредита

- Ставку по кредиту

Также в личном кабинете Домклик вы сможете скачать уведомление о предварительном одобрении.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях! Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку. Подавать заявку на ипотеку заново не придется. Внести любые изменения в заявку вам поможет менеджер по ипотечному кредитованию. Чат с менеджером будет доступен в личном кабинете Домклик после выбора недвижимости. Также нужно собрать документы по недвижимости , тогда вы сможете внести изменения.

Важно! В большинстве случаев заявка отправится на повторное рассмотрение. А это значит, что по ней может быть принято другое решение.

При оформлении ипотеки на Домклик клиенты могут воспользоваться услугой «Персональный менеджер» . Эксперт поможет вам подобрать лучшие условия и подскажет, как получить одобрение недвижимости.

Как изменить программу кредитования

От программы кредитования зависят требования к недвижимости, которые по этой программе можно приобрести. Изменить программу может потребоваться, например, если сначала вы планировали купить вторичное жилье, а потом решились на новостройку. Или вместо покупки квартиры решили построить дом.

Посмотреть объявления

Изменить программу кредитования можно, не подавая новую заявку. Просто сообщите менеджеру, что хотели бы это сделать и какую программу выбрали. В этом случае заявка будет рассмотрена заново — так как по разным программам кредитования разные ставки.

Как изменить сумму кредита

Если вам нужна сумма больше

Нашли квартиру мечты, а она стоит больше, чем вы рассчитывали? Сумму кредита тоже можно попробовать изменить в рамках уже одобренной заявки, подавать новую не придется. Для этого обратитесь к вашему менеджеру — он предложит вариант, подходящий именно вам. Заявка в этом случае также будет рассмотрена заново.

Возможные способы увеличения суммы ипотеки:

- Увеличить срок кредита: при увеличении срока кредитования ежемесячный платеж снижается, а вслед за ней и финансовая нагрузка

- Сообщить о дополнительных доходах, которые учитываются банком: например, доходы от подработки или сдачи внаем квартиры

- Добавить созаемщика: для увеличения суммы ипотечного кредита можно привлечь созаемщиков с учетом их платежеспособности — тогда банк будет учитывать общий доход.

- Изменить лимит при оформлении субсидирования от застройщика (только по льготной ипотеке при условии одобрения максимального лимита по программе)

Если вам нужна сумма меньше

В этом случае вам даже не придется менять свою заявку. Вы можете воспользоваться любой суммой в рамках одобренной. Есть только одно ограничение: минимальная сумма ипотечного кредита — 300 тысяч рублей.

Просто отправьте документы по выбранному жилью на одобрение в банк. Если стоимость квартиры меньше, чем размер одобренной ипотеки, одобренная сумма будет пересчитана с учетом стоимости выбранного жилья.

Например: вам одобрили кредит в 2 миллиона, а недвижимость вы решили купить за 1 миллион. В этом случае после того, как решение по недвижимости будет принято, одобренная сумма будет снижена с учетом первоначального взноса.

Как изменить срок кредита

От срока кредита зависит размер ежемесячного платежа и финансовая нагрузка в целом. Поэтому при изменении срока банк будет заново рассматривать вашу заявку. Изменить срок можно как в меньшую (минимальный срок — от 1 года), так и в большую сторону — но не больше, чем до 30 лет.

Для изменения срока кредита вы можете обратиться к менеджеру по ипотечному кредитованию. Перед этим рекомендуем всё тщательно взвесить и еще раз рассчитать на калькуляторе Домклик .

Как изменить ставку по кредиту

Одобренная ставка по кредиту зависит от программы кредитования, участия в специальных акциях и услуг, которые вы выбрали на калькуляторе при подаче заявки.

Снизить ставку по ипотеке можно до подписания кредитного договора. Если вы хотите оформить кредит со скидкой на ставку, воспользуйтесь услугами, которые снижают ставку. Например, вы можете получить скидку 0,3% на ставку при покупке недвижимости на Домклик. Для этого можно написать менеджеру в чат, который появится после подачи заявки на ипотеку.

Как изменить размер первоначального взноса

Размер необходимого первоначального взноса зависит от программы кредитования. В Сбербанке минимальный первоначальный взнос — от 10% от стоимости жилья, а по некоторым программам — от 15%. То есть внести меньше этой суммы не получится, а вот больше — легко. Просто сообщите менеджеру о том, сколько вы готовы внести в качестве первоначального взноса.

Кроме того, вы можете использовать для первоначального взноса средства материнского капитала, а не свои накопления.

Может ли банк сам изменить условия в моей заявке

Да, такое бывает. Одобренные условия не являются офертой, банк может изменить их — например, одобренную сумму или срок, или даже вовсе отказать в выдаче кредита, но такое случается крайне редко.

Обычно это происходит, если у вас меняются какие-то обстоятельства уже после того, как вы подали заявку на ипотеку. Поэтому мы советуем с момента одобрения и до выдачи кредита не менять работу, не подавать заявки на новые кредиты, не увеличивать лимиты по кредитным картам при их наличии.

Как изменить условия ипотеки после одобрения заявки банком

Прежде, чем подать заявку на ипотеку, вы рассчитываете ее условия на ипотечном калькуляторе — выбираете программу кредитования, желаемую сумму и срок кредита. После этого вы отправляете заявку в банк. Банк рассматривает ее и принимает решение — готов ли он предоставить вам кредит.

Если решение положительное, в личном кабинете ДомКлик вы увидите условия, на которых банк одобрил вам кредит:

Ставку по кредиту

Также в личном кабинете ДомКлик вы сможете скачать уведомление о предварительном одобрении.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях! Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку. Подавать заявку на ипотеку заново не придется. Внести любые изменения в заявку вам поможет менеджер по ипотечному кредитованию. Вы можете написать ему в чате личного кабинета ДомКлик, заказать звонок или позвонить по телефону 88007709999.

Важно! В большинстве случаев заявка отправится на повторное рассмотрение. А это значит, что по ней может быть принято другое решение.

Как изменить программу кредитования

От программы кредитования зависят требования к недвижимости, которые по этой программе можно приобрести. Изменить программу может потребоваться, например, если сначала вы планировали купить вторичное жилье, а потом решились на новостройку. Или вместо покупки квартиры решили построить дом.

Изменить программу кредитования можно, не подавая новую заявку. Просто сообщите менеджеру, что хотели бы это сделать и какую программу выбрали. В этом случае заявка будет рассмотрена заново — так как по разным программам кредитования разные ставки.

Например, купить новостройку по программе «Ипотека с господдержкой для семей с детьми» — можно со ставкой от 1,2% годовых, а вторичное жилье по программе «Готовое жилье» — от 7,3% годовых. Сравнить ставки по ипотеке и выбрать программу кредитования вы можете онлайн на ДомКлик.

Как изменить сумму кредита

Если вам нужна сумма больше