Как закрыть ИИС с переводом бумаг на брокерский счет в сбербанке

При продаже ценных бумаг придется платить налог на прибыль от продажи. И чем больше прибыль, тем неприятнее платить налог. Но есть вариант его не платить, если продержать бумагу перед продажей не менее трех лет. Для подробностей гуглите «Льгота по долгосрочному владению ценными бумагами».

Здесь уже была статья о том, как это происходит в «Открытие», расскажу, с чем я столкнулся в сбербанке.

- В интернетах информации об этом практически нет

- На горячей линии сбера 900 об этом ничего не знают

- Консультанты в отделениях, включая обслуживание СберПремьер ничего об этом не знают

- О такой возможности знают менеджеры в отделении, специализирующимся на брокерском обслуживании на Большой Якиманке 18., но даже там не все знают, что необязательно ехать в депозитарий, а можно подать поручение через сбербанк онлайн.

Получить компетентную консультацию по телефону можно позвонив в депозитарий сбера:

Телефон: +7 (495) 66-55-600 или +7 (495) 669-09-99

Внутренние номера сотрудников Отдела по работе с клиентами Депозитария: 24-954, 11-931, 14-976, 12-976, 16-976

Закрываем ИИС

Итак, в первую очередь продал все убыточные позиции и позиции с прибылью менее 450/0,13 = 3462р

Далее в отделении брокерского обслуживания на Якиманке 18 написал заявление на закрытие ИИС и перевод бумаг на БС.

На сайте сбера время работы офиса указано до 20:30, но когда я пришел в 17:50, консультанты уже собирались уходить, т.к. брокерский отдел работает до 18:00, а в пятницу вообще до 16:15. Сб и Вс они не работают, поэтому работая стандартную пятидневку, попасть к ним не так просто.

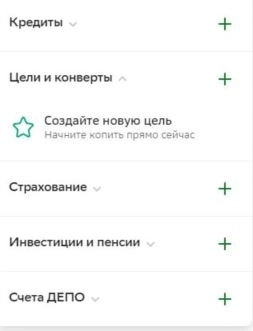

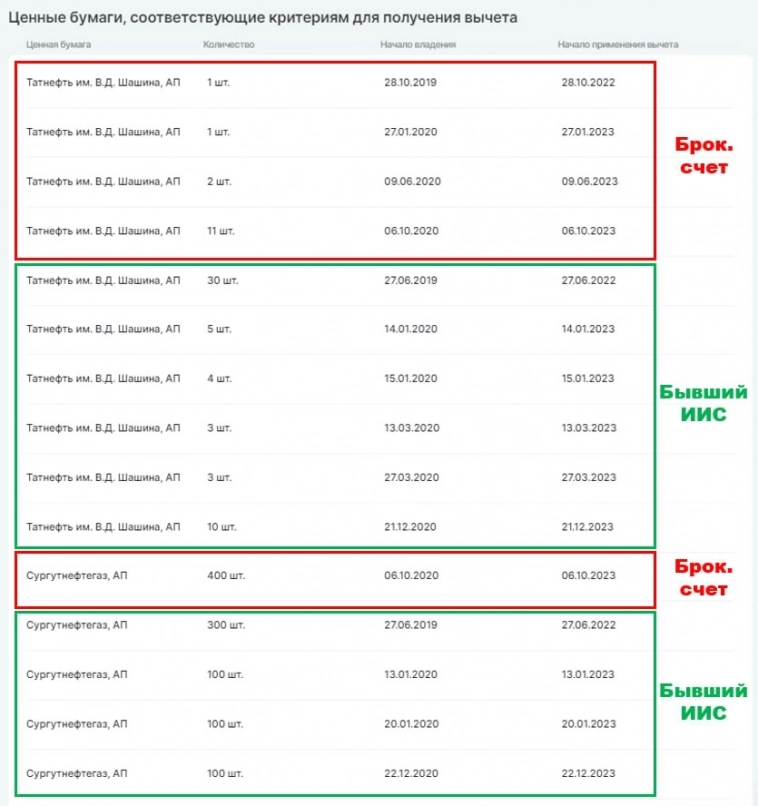

На следующий день нужно зайти в сбербанк онлайн (обязательно web-версия), найти Счета Депо и нажать плюсик

Там видим четыре счета, которые заканчиваются на 01, 02, 03 и 04.

Изначально бумаги ИИС лежат на счете …04.

На следующий день после заявления бумаги переводятся на счет …03.

Чтобы бумаги попали на брокерский счет, нужно перевести их на счет …02

Для дальнейших действий я звонил в депозитарий и выполнял всё под их диктовку.

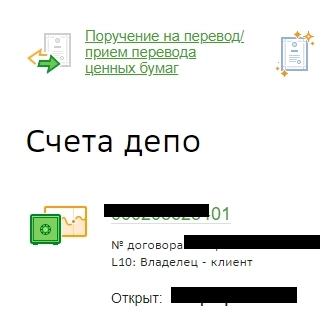

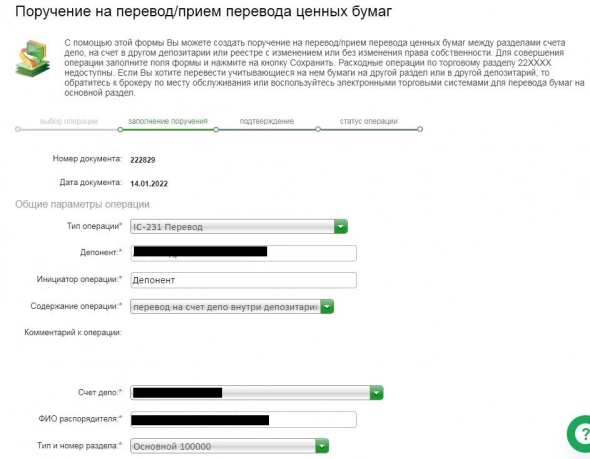

Нажимаем Поручение на перевод/прием перевода ценных бумаг

Выбираем Тип операции IC-231, счет депо …03, тип и номер раздела – основной 100000

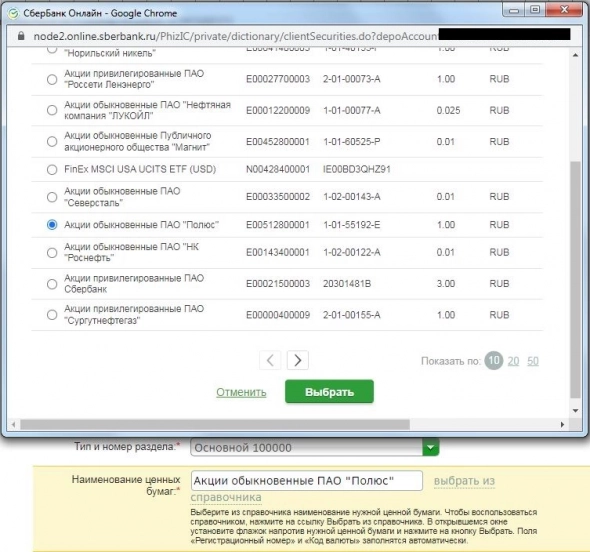

Жмём выбрать из списка и выбираем бумагу.

Реквизиты противоположной стороны: Номер счета — …02, Владелец – Ваше ФИО

Сохранить и подтвердить смс.

Поручение подано, стоимость одного такого поручения 400р.

Необходимо повторить для всех бумаг.

На следующий день уже были на моём БС и отображались в приложении.

Но на БС они перевелись с нулевой базовой стоимостью.

Т.е. если их продать раньше чем через три года, придется заплатить налог с полной стоимости бумаги.

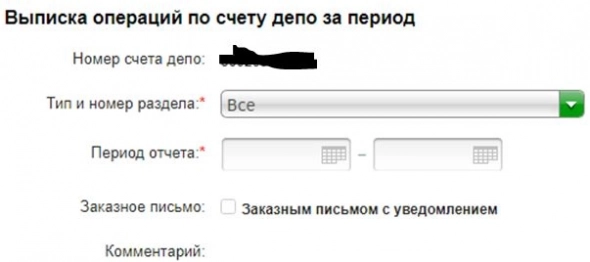

Подгружаем балансовую стоимость

Чтобы вернуть им базовую стоимость нужно заказать выписку операций

по счету депо за период для счета …04,

и после перевода бумаг для счета …02.

Эту кнопку находим в выпадающем меню Операции и расчеты.

Период – со дня открытия ИИС до предыдущего рабочего дня.

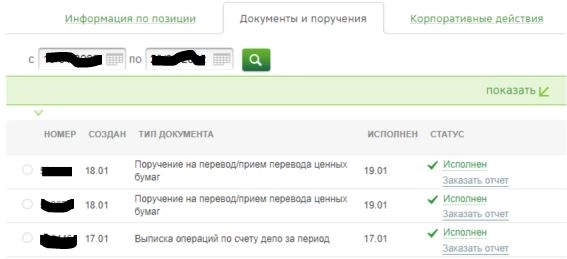

Поручение появится во вкладке Документы и поручения.

Как только появится статус Исполнен, скачиваем PDF кнопкой Заказать отчет.

Эта выписка платная, с меня взяли 150р.

На следующий день заходим во вкладку Документы и поручения счета …03, видим,

что статус поручения на перевод – Исполнен и тычем Закачать отчет по каждой бумаге

После того, как все справки скачаны, нужно отнести их в отделение брокерского обслуживания сбербанка.

Да! Я купил автоматически сгенерированные справки в Сбербанке, чтобы отнести их в Сбербанк!

Правда удалось договориться, чтобы отправить их по электронной почте, но в офис всё-равно пришлось ехать,

чтобы подписать Заявление на учет расходов.

И там консультант распечатала присланные выписки и вручную перебивала данные из присланных справок в это заявление.

На этом теоретически всё, а на практике уже прошла неделя, а балансовая цена на БС всё еще ноль. Придется продолжить разборки на следующей неделе.

Закрытие ИИС с переносом ценных бумаг: как это работает и почему это важно

По состоянию на начало 2023 года, гражданами РФ открыто 5,2 миллионов индивидуальных инвестиционных счетов. Интернет насыщен информацией о том, как и зачем необходимо открывать ИИС. Но очень мало кто пишет о том, как можно грамотно закрыть ИИС — а здесь тоже есть ряд особенностей, которые могут позволить вам сэкономить несколько десятков тысяч рублей на налогах. Об этих особенностях сейчас и расскажу.

Я закрыл ИИС после 4 лет использования. Почему?

Я открыл ИИС на рубеже 2018 и 2019 годов и каждый год получал налоговый инвестиционный вычет в размере 52000₽. Моя стратегия на фондовом рынке предполагает покупку как российских, так и американских акций.

Мой портфель акций по состоянию на 01.02.2023 — часть из них хранилась на ИИС

Но в начале марта 2022 года произошли неприятные события, связанные с отключением части российской инфраструктуры хранения ценных бумаг от внешнего мира. Ситуация усугубилась тем, что мой ИИС открыт в «Открытии», и против этой финансовой группы введены блокирующие санкции США и Евросоюза, сделавшие дальнейшее операции с иностранными бумагами на счетах в «Открытии» невозможными.

В итоге, часть моих акций оказалась в заблокированном и подвешенном состоянии. «Открытие» перевело их в иной депозитарий, но они по-прежнему числились за ИИС, фактически находясь в другом месте. Впоследствии происходили постепенные частичные разблокировки: в мае 2022 стало возможным продавать акции «иностранных» компаний с российским происхождением (например, Яндекс, Х5 Ритейл Групп или VK), а в ноябре у меня было разблокировано около 30% заблокированных ранее на этом ИИС акций американских компаний.

6 ноября 2022 состоялась частичная разблокировка американских акций

Но сделать с обеими категориями разблокированных акций ничего по-прежнему было нельзя из-за костыльной реализации «спасения» клиентов с ИИС в Открытии от санкций. При этом, на брокерском счете в том же Открытии обе разблокировки (майская и ноябрьская) произведены весьма успешно. Любые последующие блокировки (когда и если) в случае с ИИС позволят лишь стоять в стороне и «фоткать», а не иметь полноценные возможности распоряжаться своими деньгами. Такой расклад мне не очень нравится.

tl;dr: На ИИС есть разблокированные активы, которые я не могу продать. Это акции «русско-иностранных» компаний (в моем случае это Яндекс, HeadHunter, X5 на сумму около 100 тысяч ₽) и частично разблокированные в ноябре американские акции (в моем случае это 30% от всех американских акций, лежащих на ИИС). Помимо этого, на ИИС остаются заблокированные бумаги, и есть вероятность, что потребуются оперативные действия с ними в случае последующих разблокировок (например, продать до определенной даты). Закрытие ИИС в моем случае обусловлено повышением доступности к заблокированным бумагам.

Впоследствии я планирую переоткрыть новый «чистый» ИИС сразу же после того как получу справку о закрытии старого счета — во избежание задвоения.

Я закрыл ИИС с переводом ценных бумаг на брокерский счет. Зачем?

Когда и если вы озадачитесь закрытием ИИС, по умолчанию вам будет предложена следующая последовательность действий: продать все ценные бумаги, обратиться к брокеру с заявлением о закрытии и указанием счета, куда деньги с ИИС переводить, подождать несколько дней покуда счет будет закрыт.

В моем случае, этот вариант не подходил по двум причинам:

- Там есть заблокированные акции, которые просто невозможно продать

- Совокупный результат по ценным бумагам положительный — а значит, я буду вынужден платить 13% налога на прибыль. Это в мои планы не входит, ведь я — долгосрочный инвестор, а для долгосрочных инвесторов в РФ есть шикарный налоговый вычет, известный в простонародии как «льгота долгосрочного владения (ЛДВ)». ЛДВ освобождает вас от налога на прибыль при продаже ценных бумаг, если вы продержали их свыше 3 лет (там есть ограничения по сумме, но они настолько высоки, что акцентировать на этом внимание не стоит).

Если вы получаете по своему ИИС вычеты, привязанные к сумме внесенных средств (вычет типа А, 52000₽ в год), вы не можете рассчитывать на применение ЛДВ. Эти две штуки вместе не работают. Как долго акции на ИИС типа А ни держи, все равно уплатишь 13% от полученной при продаже прибыли.

Но зачем продавать, если можно не продавать? А можно, например, перевести их на обычный брокерский счет. Такую опцию предоставляют своим клиентам почти все известные мне брокеры. Просто некоторые это делают за деньги, некоторые — делают весьма неохотно, настоятельно рекомендуя все-таки пойти простым путем.

Мне повезло. Открытие делает это бесплатно. Но ключевой особенностью такого перевода является другое: после перевода сохраняются все данные о цене и дате покупки бумаг с бывшего ИИС. Так как бумаги после перевода находятся уже не на ИИС, на них начинает распространяться ЛДВ. То есть те бумаги, которые были куплены на ИИС более 3 лет назад и были переведены при закрытии ИИС на обычный брокерский счет, можно продать и не платить налог на прибыль.

Мне пришлось подписать в офисе целых 42 заявления на депозитарный перенос — столько было разных позиций на ИИС (с учетом того, что частично разблокированные акции разбились на две позиции — разблокированную и заблокированную). Через несколько дней перевод состоялся, и цена и дата покупки сохранились — уже сейчас по некоторым перенесенным бумагам можно получить льготу долгосрочного владения. Это сработало!

Зеленым цветом выделены перенесенные бумаги — буквально вчера их в этом списке не было

Что дальше?

ИИС фактически был закрыт через несколько дней после перевода бумаг с него.

На месте, где был ИИС, теперь висит такое приглашение

Я заказал справку о закрытии счета, дабы убедиться, что все в порядке. И уже после получения справки планирую открывать ИИС там же. Несмотря на отсутствие формального запрета, иностранные бумаги на ИИС покупать я больше не планирую.

Не обошлось и без «косяков»: переведенные бумаги пока что не встали на торговый счет в Инвестпалате (это прокси-брокер Открытия, в который уходят все иностранные бумаги). Они уже находятся где-то в «палате», но я их пока что не вижу на торговом счете. С этим вопросом постепенно разбираюсь.

Что у других брокеров?

Подписчики моего скромного бложика (на который еще и подписаться можно, дабы поддержать выход полезного контента) рассказали, как происходит аналогичная процедура в случае с закрытием ИИС в других брокерах. Собрал для вас наиболее лаконичные комментарии. Список может быть дополнен и обновлен.

СБЕР

Буквально вчера закрыл ИИС в Сбере путем общения в чате. Активы бесплатно перенеслись на БС, денежные средства вывелись на привязанный счет. Ничего не подписывал — отправил один код в смс. Сберу зачет.

БКС

Вот бы так бесплатный перенос позиций был у БКС. За списание и зачисление 177 рублей списывают за одну позицию (т.е. 177₽ + 177₽ за каждую позицию).

ТИНЬКОФФ

Закрывала буквально позавчера. Закрыть просто — «по кнопке» бумаги и деньги переносятся на новый брокерский счёт. Примерно в течение дня. Но даты покупки похерены, т. е. равны датам открытия этого нового счёта. Ещё пободаюсь с поддержкой, но больших надежд не питаю.

Год прошел, вот первые цены на бумагах начали появляться)

АЛЬФА-БАНК

Сегодня подал заявку на закрытие ИИС и перенос бумаг в Альфе. Перенос бесплатный. На все обещали 14 рабочих дней: 7 на подготовку к переносу и 7 дней на закрытие. Подавал через чат в приложении, никуда ехать не нужно.

ГАЗПРОМБАНК

В Газпромбанк Инвестициях мне сказали: все продаешь и закрываешь ИИС. Никаких переносов.

ВТБ

Я в ВТБ никого не предупреждал, пришёл без записи и все подписал по SMS. Но вот сделки по бумагам лучше за три дня перестать совершать на ИИС.

———

С уважением, Александр Елисеев aka Finindie

Блог в Телеграм: t.me/Finindie

Закрываем ИИС без распродажи портфеля! Выводим акции на обычный брокерский счет. Пошаговая инструкция!

Сегодня хочу рассказать о том, как я закрывал ИИС. Причем я не распродавал свой портфель и целиком вывел его на обычный брокерский счет.

СПОСОБЫ ЗАКРЫТИЯ ИИС

Существует 2 способа закрытия ИИС. Расскажу о них ниже.

Способ №1. Закрытие ИИС с продажей всех активов и выводом денежных средств

Это самый простой и попсовый способ, который предлагает каждый брокер — ведь он просто производит перевод денежных средств на банковский счет. Кроме того он условно бесплатный, брокер не берет за него плату.

У данного способа есть пара минусов:

- Комиссии. Продав все акции, вы естественно заплатите брокеру комиссию за совершение сделок. Если брать среднерыночную комиссию в 0,06% за сделку, то с каждых 100 тысяч рублей вы заплатите 60 рублей.

- Налоги. Если вы в хорошей бумажной прибыли, то продав всё — вы попадаете на нехилый налог (13% от прибыли), который брокер удержит при закрытии ИИС.

Способ №2. Закрытие ИИС переводом все ценных бумаг на обычный брокерский счет

Этот способ сложнее предыдущего, потому что здесь брокер уже работает через депозитарий. Как правило, он платный и у каждого брокера свои тарифы на эту услугу.

У этого способа отсутствуют те минусы, которые есть в первом варианте. Более того, есть один жирный плюс, о котором стоит рассказать отдельно. Речь идет о льготе долгосрочного владения.

ЛДВ — налоговый вычет на долгосрочное владение ценными бумагами в размере положительного финансового результата.

По-русски: освобождение от налога на прибыль при продаже бумаг, которые вы держали 3 и более лет.

Даже если вы держали на ИИС бумаги более 3 лет, при продаже вам все равно придется заплатить налог с прибыли, т.к. ЛДВ распространяется только на обычный брокерский счет.

Однако, при переводе ценных бумаг с ИИС на брокерский счет, у вас сохраняется отметка о том, в какой день вы приобрели те или иные акции. Таким образом можно держать на ИИС акции 3 и более лет, перевести их на обычный брокерский счет, продать и не платить налог с прибыли, воспользовавшись льготой долгосрочного владения.

ЗАЧЕМ Я ВООБЩЕ РЕШИЛ ЗАКРЫТЬ ИИС

В июле 2020 года моему первому ИИС исполнилось 3 года. И вот тут я начал задумываться о его дальнейшей судьбе. Честно говоря, долго думал на эту тему и где-то к февралю 2021 созрел — буду закрывать, причем с переводом портфеля на обычный брокерский счет.

Одной из причин закрытия ИИС было его основное ограничение — невозможность вывода денежных средств со счета. Некоторые брокеры (к примеру, ВТБ и Сбербанк) позволяют выводить хотя бы дивиденды или купоны на банковский счет, но мой брокер Открытие не радовал своих клиентов и такой возможностью. И здесь не то, чтобы я прям хотел вывести деньги с ИИС и потратить их на что-то материальное. Нет, не хотел, но мне было важно иметь саму такую возможность.

Кроме того, я понимал, что получение льготы ЛДВ через такое закрытие ИИС является «читерской» опцией и рано или поздно ЦБ своим решением может поставить крест на такой практике.

ЗАКРЫВАЕМ ИИС ПЕРЕВОДОМ ЦЕННЫХ БУМАГ НА БРОКЕРСКИЙ СЧЕТ

Далее буду рассказывать о собственном опыте в Открытие брокере.

Шаг 1. Узнаем о наличии возможности закрыть ИИС переводом ЦБ и стоимость данной услуги

Я написал обращение своему брокеру и получил от него по электронной почте следующий ответ:

Необходимо лично в офисе подать заявление на закрытие ИИС. При закрытии удержат комиссию за услуги депозитария согласно тарифу в 2-х кратном размере (одна за ИИС, одна брокерский счет). Если же у вас тариф без платы за депозитарное обслуживание, то закрытие будет для вас бесплатным. У меня был такой тариф и я на заплатил ни копейки.

Для инфо. Мой друг узнавал в марте 2021 года о возможности аналогичного закрытия ИИС в Сбербанке. Возможность есть, но стоить это будет 450 рублей за каждую позицию.

По-русски. Если в вашем портфеле акции 50-ти компаний, то за вывод такого портфеля с ИИС на брокерский счет вам придется отдать 50*450 = 22 500 рублей. Как розничный клиент — негодую, как акционер Сбербанка — одобряю 🙂

Шаг 2 (необязательный). Снижаем налог, который удержит брокер при закрытии ИИС

Речь идет о так называемой налоговой оптимизации.

Перед тем, как я принял решение закрыть ИИС, на моем счету за 3 года владения накопилась приличная налоговая база, с которой при закрытии брокер должен был бы удержать налог.

Так как на фондовом рынке на март 2021 еще не все акции из моего портфеля успели восстановиться, я решил зафиксировать по ним убытки чтобы снизить налоговую базу.

Для тех, кто не понимает о чем я, поясню на условном примере:

За 3 года на счету от купли/продажи акций вы имеете прибыль в 1 миллион рублей — это не бумажная прибыль, а реальная. Вот этот самый 1 миллион рублей — это налоговая база и когда вы решите закрывать ИИС, брокер удержит с нее 13% налога или 130 тысяч рублей.

Сейчас в вашем портфеле 10 000 акций Сбербанка, купленных по 250 рублей за акцию. Но на дворе кризис и за Сбер дают 150 рублей. Ваш бумажный убыток с каждой акции 250-150=100 рублей или 10 000*100 = 1 000 000 рублей на весь портфель.

И вот здесь появляется поле для налоговой оптимизации. Вы продаете акции Сбербанка за 150 рублей и тут же откупаете их обратно. В вашем портфеле меняется средняя цена покупки (с 250 на 150 рублей) и дата приобретения. В итоге в абсолютных цифрах для вашего портфеля ничего не меняется. Вы как имели на счету 10 000 акций Сбербанка, так и имеете. Но вы конвертировали бумажный убыток в реальный.

При расчете налоговой базы прибыль и убытки от продажи акций сальдируются (взаимоучитываются). Поэтому в нашем случае полученный от перепродажи акций Сбербанка 1 миллион рублей убытка полностью перекрывает предыдущую прибыль и ваша налоговая база схлопывается в ноль.

Такими операциями я снизил себе налоговую базу примерно в 4 раза.

Шаг 3. Заготавливаем на счету сумму под списание налогов

В личном кабинете практически каждого брокера можно посмотреть сумму накопленного налога. При закрытии ИИС она будет удержана брокером и соответственно необходимо обеспечить ее наличие на счету.

Возможно, есть вариант не заготавливать необходимую сумму на счету заранее. И возможно, при закрытии брокер не сможет ее удержать (денег то нет) и соответственно отправит в налоговую необходимую информацию и уже затем налоговая направит вам запрос на необходимость уплатить налог. Но все это «возможно». Я не хотел проверять это на своей шкуре, ведь в моих планах было закрыть ИИС, а не проверять взаимоотношения брокера и налоговой 🙂

Шаг 4. Получаем от брокера все необходимые документы о жизни счета

Когда ИИС закроется, все следы о его существовании исчезнут из личного кабинета брокера и вы уже не сможете оперативно заказать документы по счету. Скорее всего придется обращаться лично в офис.

Поэтому формируем и сохраняем себе все документы, которые могут нам пригодиться в будущем (брокерские отчеты, всевозможные справки и т.п.).

Шаг 5. Пишем заявление в офисе брокера

В офисе я обратился к первому попавшемуся менеджеру и он, не задавая лишних вопросов, пригласил меня к столу. Для него процедура была знакомой и понятной.

Он подготовил мне заявление на закрытие ИИС, где в специальной графе о способе закрытия стояла галочка напротив перевода ценных бумаг на брокерский счет. Это не заняло много времени. Я его подписал.

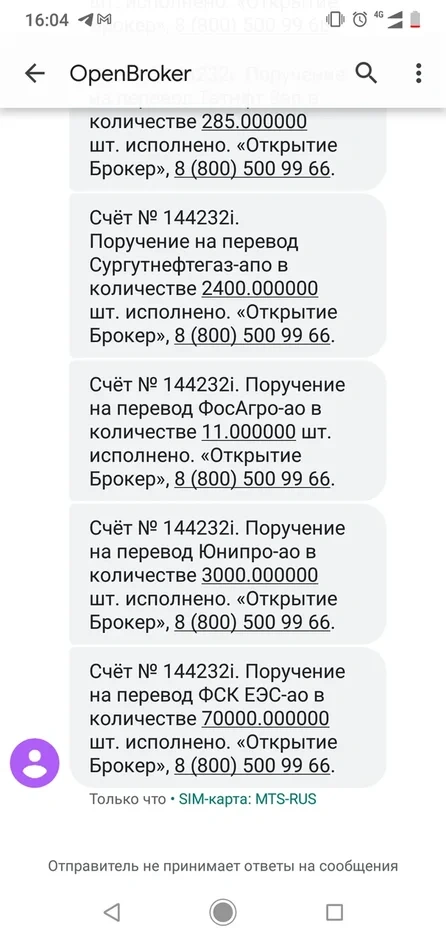

Затем он начал готовить комплект документов в депозитарий о том, что я перевожу бумаги с ИИС на брокерский счет. Комплект состоял из отдельного заявления на каждую акцию отдельной компании из моего портфеля.

У меня было 28 бумаг в портфеле и менеджер соответственно подготовил 28 заявлений. Здесь уже времени ушло прилично, где-то полчаса. Я также все подписал.

На этом бюрократическая часть закрытия ИИС закончилась. Дальше оставалось только ждать. Согласно регламенту — 30 календарных дней.

Шаг 6. Акции зачисляются на брокерский счет

24.02.2021 я подписал все бумаги на закрытие ИИС, а уже через 6 дней 02.03.2021 получил смс от брокера:

Зашел в личный кабинет — действительно, акции уже на счету. Также проверил правильность перевода бумаг, а именно сохранились ли даты покупки акций. Все было в норме:

Ради интереса, попробовал продать минимальный лот акций — продалось. То есть не смотря на то, что ИИС формально еще не был закрыт, переведенными на брокерский счет акциями я уже мог свободно пользоваться. Это приятный бонус.

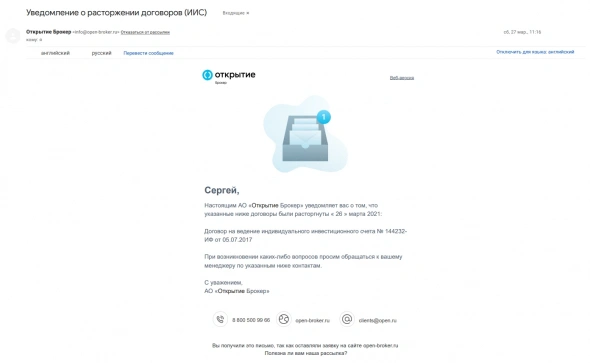

Шаг 7. Получаем письмо о закрытии счета от брокера

27.03.2021 по электронной почте мне пришло письмо от брокера:

Зашел в личный кабинет — счет исчез, будто его и не было. Никаких следов. Закрылся.

РЕЗЮМЕ

Таким образом вся процедура закрытия ИИС у меня заняла 30 календарных дней, а сами акции фактически были переведены вообще за 6 дней. В самой же процедуре закрытия ИИС переводом ценных бумаг на обычный брокерский счет нет ничего фантастически сложного и непонятного. По крайней мере в Открытие брокере.

И если вы долгосрочный инвестор, которому важно максимальное снижение налогов, и у вас истек трехлетний срок владения ИИС, вам однозначно стоит рассмотреть вариант закрытия индивидуального инвестиционного счета с выводом акций на обычный брокерский счет. Ведь если сегодня фишка с ИИС и ЛДВ проскакивает, то вот завтра ЦБ уже может прикрыть эту лавочку.

Надеюсь данный пост был кому-то полезным. По крайней мере, когда я интересовался данной темой, не нашел ни одного гайденса о том, как это сделать. Всю информацию приходилось собирать по крупицам.

P.S. Где-то через месяц после закрытия ИИС я открыл себе новый. Мне нравится данный инструмент и особенно те плюшки, которые он предоставляет в сравнении с обычным брокерским счетом. И пока государство дает нам такие возможности — не вижу смысла отказываться.

Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

Не так давно я начал инвестировать. Открыл ИИС, прикупил немного ETF. Определился с целью: пенсионные накопления с дивидендной доходностью или дивидендная зарплата.

Сейчас я постепенно начал докупать дивидендные акции. И вот буквально недавно меня как молнией шарахнуло: выводить-то как я буду все эти дивиденды?

Пройдет, например, N лет, я захочу перейти на дивидендную зарплату. А как я это сделаю? Ведь если я вывожу деньги, то ИИС автоматом закрывается — и все бумаги улетают в трубу.

Я же не смогу перенести все бумаги с ИИС на брокерский счет? Остается только распродавать активы, выводить деньги, а с типом А еще и уплачивать налоги с прибыли и перезакупаться на брокерский счет?

Получается, что при крупных размерах активов лучше вообще уходить на обычный брокерский счет и получать налоговый вычет по сроку удержания акций в течение трех лет? Или, может быть, вариант с распродажей и перезакупкой не так плох, если совместить его с вычетом Б?

Буду рад, если вы расскажете, как по-человечески перейти с ИИС на дивидендную зарплату.

Иван, вывести деньги с ИИС, не закрывая счет, нельзя. Тем не менее некоторые брокеры позволяют получать купоны облигаций и дивиденды по акциям не на ИИС, а на брокерский или банковский счет. Это удобно: ИИС закрывать не придется.

Этим способом можно даже вывести часть денег с ИИС. Я разберу подробнее, как это работает. Заодно расскажу, как можно совмещать ИИС и брокерский счет и стоит ли собирать портфель только из дивидендных акций.

Как вывести деньги, не закрывая ИИС

По закону вывести деньги или ценные бумаги с ИИС без закрытия счета нельзя. Из-за этого ИИС неудобен как источник пассивного дохода.

Однако есть законный обходной путь. Некоторые брокеры, например Сбербанк и ВТБ, разрешают получать купоны по облигациям и дивиденды по акциям не на ИИС, а на внешний счет, например банковскую карту. Это не считается выводом средств и не приводит к закрытию ИИС.

С помощью купонов и дивидендов можно вывести часть денег, уже имеющихся на ИИС. Вот как это работает.

- Можно купить облигации за несколько дней до выплаты купона и продать их после выплаты. На этой операции вы вряд ли что-то заработаете, зато купон поступит на банковский счет, а объем средств на ИИС уменьшится.

- Или можно купить акции за несколько дней до дивидендной отсечки, а после отсечки продать их. Аналогично вы вряд ли что-то заработаете: после отсечки цена акций обычно падает примерно на размер дивидендов. Зато часть денег с ИИС через дивиденды окажется на банковском счете.

Узнайте у вашего брокера, позволяет ли он получать доход от ценных бумаг, учитываемых на ИИС, на внешний счет. Если да, проблема решена: достаточно попросить брокера зачислять купоны и дивиденды на банковский счет вместо ИИС. Так вы сможете получать пассивный доход без необходимости закрывать счет.

Если ваш брокер не разрешает так делать, то можно перейти к другому брокеру. Но предупреждаю: переводить ИИС от одного брокера к другому сложно и утомительно. У нас есть статья, где подробно описано, как это происходит.

Проще закрыть счет и открыть новый. Минус в том, что если закроете ИИС меньше чем через три года с даты открытия, то потеряете право на вычеты по нему.

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Можно ли перенести бумаги с ИИС на брокерский счет

Предположим, вы захотите вывести деньги с ИИС. Для этого надо продать активы и закрыть счет. Если это ИИС с вычетом на взнос, то есть тип А, с полученного дохода брокер удержит НДФЛ.

Однако при закрытии ИИС необязательно продавать ценные бумаги — их можно перенести на обычный брокерский счет. Когда они станут учитываться на брокерском счете, можно будет воспользоваться вычетом по сроку владения, иначе говоря, трехлетней льготой. Тогда не придется платить налог с дохода от продажи бумаг. Главное, не запутаться в датах.

Не все брокеры позволяют переносить бумаги с ИИС на брокерский счет. Уточните у вашего брокера, можно ли так сделать и что для этого требуется, а также будет ли комиссия за перенос бумаг.

Не всегда есть смысл переводить активы на брокерский счет. Это актуально, если речь идет о подорожавших паях биржевых фондов или акциях, а вот поступать так с облигациями вряд ли стоит. Основной доход от облигаций — это купоны, а не рост цены. Кроме того, можно выбрать облигации с датой погашения, примерно соответствующей дате, в которую вы планируете закрыть ИИС.

Наконец, перенос бумаг вряд ли имеет смысл, если при закрытии ИИС будет применен вычет на доход — тип Б. В таком случае можно продать бумаги перед закрытием счета, и с полученного дохода не будет удерживаться НДФЛ.

Стоит ли использовать ИИС и брокерский счет одновременно

Возможно, вам будет удобно совместить ИИС и обычный брокерский счет. Как именно распределить средства между счетами, зависит от того, сколько денег вы планируете вкладывать, в какие активы, на какой срок и на какой налоговый вычет можете рассчитывать.

Вот несколько ситуаций и то, как можно разделить деньги между разными видами счетов.

Пример 1. Предположим, у вас белая зарплата, и вы можете получать вычет на взнос, тип А, возвращая до 52 000 ₽ НДФЛ каждый год. В таком случае можно вносить на ИИС до 400 000 ₽ в год. Если брокер позволяет получать купоны и дивиденды на внешний счет, то на ИИС можно держать облигации и дивидендные акции — те бумаги, которые должны приносить пассивный доход и которые вы не будете продавать.

Остальные деньги, то есть все сверх 400 000 ₽ в год, можно инвестировать через обычный брокерский счет. Если надо будет продать какие-то бумаги с брокерского счета, вы сможете применить вычет по сроку владения и освободить полученный доход от НДФЛ полностью или частично, а деньги можно легко вывести.

Пример 2. Допустим, у вас нет НДФЛ для возврата. Например, вы ИП или возвращаете весь НДФЛ через имущественный вычет. Тогда можно использовать ИИС с вычетом на доход, тип Б, и обычный брокерский счет.

Если брокер не позволяет получать купоны и дивиденды на внешний счет вместо ИИС, тогда на ИИС типа Б можно держать акции и доли в фондах, чтобы доход от продажи не облагался налогом даже при краткосрочных сделках. На брокерском счете — облигации и дивидендные акции, доход от которых вы без проблем сможете выводить, а также акции и доли в фондах, которые будете держать больше трех лет.

Пример 3. Рано или поздно вы, вероятно, захотите вложить часть денег через иностранный брокерский счет. Это даст вам доступ к дополнительным инструментам, в том числе сотням ETF, платящих дивиденды.

На ИИС тогда можно будет держать облигации российских компаний и органов власти, а также акции компаний или паи фондов, которые есть на Московской и Санкт-Петербургской биржах. На иностранном брокерском счете — активы, к которым нет доступа на российских биржах.

Налоговые вычеты не действуют на бумаги, торгующиеся на иностранных биржах. Также надо самостоятельно платить налоги, а еще уведомлять налоговую об открытии счета и сообщать о движении средств.

Кроме этих трех примеров возможны и другие комбинации счетов или иное распределение средств на них. Как все организовать, зависит от ваших целей, возможностей и предпочтений.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

- Если портфель состоит только из акций, он может сильно подешеветь в кризис, а это неприятно. Часть портфеля можно вложить в менее рискованные облигации или даже банковские депозиты — так у вас будет меньше причин переживать. Правда, ожидаемая доходность портфеля тоже снизится.

- Далеко не по всем акциям выплачиваются дивиденды. Портфель только из дивидендных акций может оказаться недостаточно диверсифицированным.

- Если у компании возникнут финансовые проблемы, дивиденды могут уменьшить или вообще отменить. Заодно упадет цена акций.

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой. В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

При таком подходе портфеля почти наверняка хватит на 30 лет жизни или больше. Очень желательно, чтобы доля акций в портфеле была хотя бы 40—50% , при этом он должен быть хорошо диверсифицирован.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Что в итоге

Чтобы вывести деньги с ИИС, надо закрыть счет. Однако некоторые брокеры позволяют получать дивиденды и купоны не на ИИС, а на банковский счет. В таком случае активы на ИИС могут приносить пассивный доход и закрывать счет не придется.

При закрытии ИИС можно перенести ценные бумаги на брокерский счет, чтобы продать их там и не платить налог. У некоторых брокеров такое может быть недоступно. Кроме того, перенос бумаг не всегда имеет смысл.

Можно одновременно использовать ИИС и обычный брокерский счет. Как распределить деньги между ними и куда их вложить, зависит от многих факторов: цели инвестора, горизонта инвестирования, суммы для вложений, доступных вычетов и др.

Портфель только из дивидендных акций может оказаться неоптимальным. Кроме того, необязательно ориентироваться только на дивиденды и иные выплаты — можно постепенно продавать ценные бумаги, чтобы было на что жить. Главное — продавать активы не слишком активно, иначе капитал быстро закончится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Задать вопрос

Ждём когда Тинькофф сделает возможным вывод дивов и купонов на банковский счёт ��

Дмитрий, точняк. Сейчас в поддержку написал за этот функционал раз пятый уже.

Кивнули головой))

Дмитрий, год назад менеджеру сказал в первый раз и раз в месяц напоминаю. почему тормозят?

Максим, насколько я понимаю, нужно решить много бюрократических вопросов. Я уверен, что Олег Юрич с радостью улучшил бы качество сервиса. Быть первым Брокером в РФ по число хомяков и не уметь того, что умеет банк для бабушек не комильфо. ��

Максим, Значит, им очень выгодно иметь Все ваши деньги.

Максим, август 2021 на носу…

Максим, потому. что все деньги, лежащие на счетах, можно крутить.

А чего вы зациклились на термине «дивиденды»? Вам нужен ежемесячный денежный поток на пенсии, правильно? Вот и научитесь работать с облигациями. Там обещанный фиксированный купон не могут отменить, как дивиденды в акциях. Стоимость облигации 100% получите обратно при гашении.

Берёте десятка два-три разных облигаций, риск уменьшается, а приток купонов на счет становится равномерным. Практически гарантированным, без лотереи с курсом акций на бирже.

Да, тоже думал о том, что преклонном возрасте можно жить не только на проценты от капитала. Если капитал оставлять некому, можно по 5-10% каждый год отщипывать от основной суммы накоплений.

Pavel, на самом деле облигации имеют и минусы:

— так же могут падать в цене (посмотрите графики ОФЗ 2015 года или март 2020);

— дефолт по облигациям не такой уж редкий случай, бывали даже технические дефолты по обязательствам субъектов федерации, а у тем более в выскодоходном сегменте;

— при повышении ключевой ставки проценты по более ранним выпускам становятся менее интересны и цена таких облигаций снижается;

— даже при неплохой диверсификации отказ одного из эмитентов от выплат повлечет серьезную просадку доходности портфеля;

— субординированные облигации — самый низший ранг обязательств при банкротстве эмитента;

— варианты с амортизацией, офертами, плавающей доходностью относительно сложны в отношении расчета доходности, а также приводят к дополнительным издержкам, а значит снижению доходности (из-за необходимости размещать освободившиеся средства).

Andrey, вы всё верно пишите, только у акций, по сути, такие же недостатки только гипертрофированней:

1. Акции колеблется в цене намного сильнее облигаций;

2. Если у компании дефолт, с акциями также можете распрощаться, в очередь встанем после облигаций;

3. Решается через плавающий купон, привязанный к ключевой ставке, а лучше к инфляции. В акциях — это в принципе нерешаемая проблема;

4. Аналогично в акциях: дефолт по облигациям неминуемо приведёт к банкротству или кратному сокращению стоимости акций. В первом случае акционер не получит ничего (по облигациям обычно взыскивают около 15%), во втором случае долг по облигациям будет реструктуризирован, т.е. скорее всего основная часть денег будет получена, но много позже, повторюсь, с акциями ситуация будет плачевнее при любых раскладах;

5. Субординированные облигации вообще лучше не трогать, только для рисковых, для целей статьи они не подходят;

6. В акциях регулярно нужно будет корректировать портфель. Вы правы, в облигациях расчёты будут сложнее, но речь идёт о том, что в акциях такие расчёты в принципе будут не осуществимы. Кроме этого, можно покупать облигации без оферт, амортизации, плавающей доходности и пр., тогда расчёты будут совсем простые.

Поэтому мне тоже не понятно зачем составлять портфель только из акций.

Василенко, вот только инфляция — друг акций и враг облигаций 🙂

Andrey, повторюсь используйте облигации с плавающим купоном, привязанным к инфляции. Проблема с инфляцией сейчас чаще всего надумана и преувеличена, скорее будет проблема с дефляцией. Но если она действительно волнует, то плавающий купон легкий выход заработать. Плюс такие облигации будут надёжней акций.

SailingMan, покажите мне пожалуйста график акций на протяжении например 10-20 лет, которые успели нивелировать инфляцию?

сбер — 6 лет боковика (8-16) в который $ подорожал с 25 до 70 (не учитывая пика в 14 году), у Лукойла такая же картина.

а Газпром сейчас торгуется на уровне 08-19 годов.

Простите каких акций друг инфляция? Передайте привет купившим акции TCS в летом 21 года, уже в ноябре они начали падать и к январю потеряли 20% при чём тут инфляция.

Облигации бывают на год и меньше, не обязательно 10-ти летние покупать и кстати как раз краткосрочные имеют больший доход в районе 15-25% без эмоциональных качелей с акциями