Сбербанк при продаже жилья разрешил сохранять ипотечную ставку продавца: что следует знать

Сбербанк будет оформлять куплю-продажу недвижимости через перевод ипотечного долга от продавца к покупателю.

Покупатель сможет получить ипотеку на тех же условиях, на которых ее оформлял продавец. Пока банк реализует программу в тестовом режиме, подтвердили в Сбере. В Архангельской области уже прошла первая подобная сделка.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Как работает перевод ипотеки

Вот как банк проводит подобные сделки:

- Покупатель собирает стандартный пакет документов, который нужен для одобрения ипотеки: паспорт, СНИЛС, документы о трудоустройстве и доходах.

- Продавец подает заявку на сделку через личный кабинет сервиса «Домклик». Банк рассматривает заявку. Срок — до семи рабочих дней.

- Если все хорошо, специалист банка готовит документы и проводит сделку вместе с покупателем и продавцом.

- Долг продавца переводят на покупателя, при этом сохраняют и срок ипотеки, и ежемесячный платеж, и прочие условия. График платежей будет тот же , но на покупателя откроют новый счет, куда он будет вносить платежи по ипотеке.

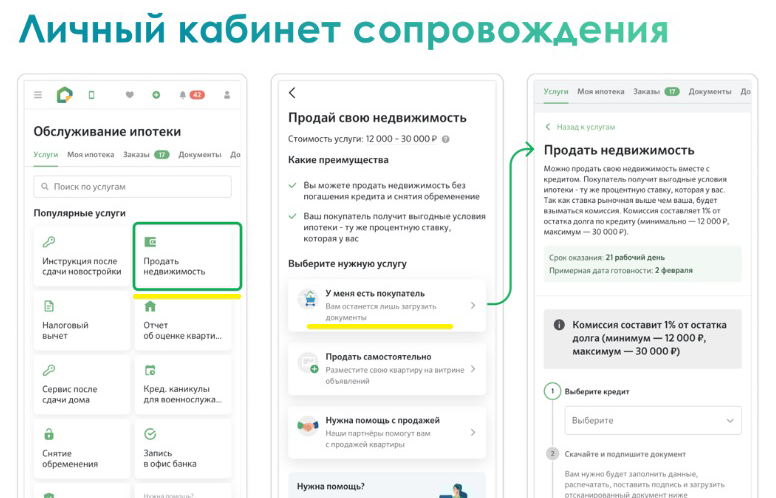

Перевод ипотеки делает продавец в разделе «Продать недвижимость». Источник: sberbank.ru

У новой программы ипотеки есть отличия от стандартной ситуации, когда покупатель получает одобрение банка по актуальным условиям и приобретает квартиру на кредитные деньги банка.

Отличия перевода ипотеки от обычной ипотеки

| Условия | Обычная ипотека | Перевод долга |

|---|---|---|

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Покупатель | Продавец |

| Каков срок одобрения | 1 сутки | 7 рабочих дней |

| Сколько займет вся сделка | 3—7 дней | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Отличия перевода ипотеки от обычной ипотеки

| Обычная ипотека | |

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе |

| Кто подает заявку | Покупатель |

| Каков срок одобрения | 1 сутки |

| Сколько займет вся сделка | 3—7 дней |

| Какие документы надо оформлять | Договор купли-продажи |

| Перевод долга | |

| Что с упрощенным порядком | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Продавец |

| Каков срок одобрения | 7 рабочих дней |

| Сколько займет вся сделка | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Плюсы и минусы

Вот главные преимущества перевода ипотечного кредита на продавца.

✅ Ставка по кредиту может получиться ниже рыночной. Например, в феврале 2023 года средний процент по ипотеке на покупку вторичного жилья — 11%, а у продавца может быть ставка января 2022 года — 9—10% или даже 2021 года, когда средняя ставка на вторичном рынке была 8,3%, а в некоторые месяцы — даже 7,3%.

Например, продавец купил квартиру за 7 000 000 ₽ в ипотеку под 7,5% на 25 лет с первоначальным взносом 1 500 000 ₽. Ежемесячно он платил 40 644 ₽. При тех же условиях, но со ставкой 11% ежемесячный платеж будет 53 906 ₽, а переплата — почти на 4 000 000 ₽ больше. Если покупатель собирается тоже брать ипотеку, ему выгоднее перевести на себя ипотеку продавца.

✅ Сделка безопасна для всех сторон. Банк не снимает залог и разрешает переход права собственности с сохранением обременения. Сделка проходит внутри одного банка, квартира уже проверена, когда продавец оформлял свой кредит.

✅ Покупателю не надо делать новый отчет об оценке. Для квартиры он стоит около 5000 ₽, для частного дома — вдвое больше.

А вот недостатки программы.

❌ Нельзя перевести ипотеку с субсидированной ставкой. Если у продавца сельская, семейная или ИТ-ипотека , ее не переоформить. А именно по таким ипотекам обычно самые выгодные ставки.

❌ Сумма кредита не может быть выше текущей задолженности продавца по ипотеке. То есть покупатель уплачивает разницу между ипотечным долгом и суммой продажи недвижимости, если такая разница есть.

Например, квартиру продают за 4 000 000 ₽, а сумма долга по ипотеке — 1 500 000 ₽. Для перевода долга банк выдаст в кредит только 1 500 000 ₽, остальное покупатель вносит своими деньгами. Если оставшейся суммы у покупателя нет — например, у него только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, — придется оформлять обычную ипотеку.

❌ Комиссия за перевод ипотеки — 1%, но минимум 12 000 ₽ и максимум 30 000 ₽. Например, при сумме долга меньше 1 200 000 ₽ ставка 12 000 ₽, свыше 1 200 000 ₽ — 1%. Это нигде не прописано, но логичным кажется, что комиссию уплачивает покупатель, потому что он получает ипотеку по ставке ниже рыночной.

❌ При переводе долга условия ипотечного кредита продавца полностью сохраняются, а значит, покупатель получит не только ту же ставку, но и тот же срок кредита, и тот же размер ежемесячного платежа. Не получится варьировать эти параметры, чтобы сделать кредит более комфортным.

Можно ли продать квартиру, если ипотеку еще не выплатил?

У меня такая ситуация: в мае 2016 года взял ипотеку и купил квартиру в Москве. В августе 2018 года подписал акт приема-передачи. Уже успел получить вычет за 2018 год. Ипотеку еще не выплатил.

Хочу продать квартиру дороже, чем покупал. Есть два вопроса:

- Можно ли продать квартиру, которая находится в ипотеке?

- Нужно ли будет платить налог с продажи?

Если кратко, то продать ипотечную квартиру можно, налог с продажи придется заплатить, а вычет останется у вас. Теперь подробнее.

У вас есть три варианта продажи квартиры в ипотеке.

Досрочно погасить ипотеку до продажи

Это самый лучший вариант, поскольку продать квартиру в ипотеке сложнее: скорее всего, вы отпугнете часть покупателей или потеряете в деньгах.

Погасить кредит можно своими деньгами либо взять другой кредит на погашение этого. Еще можно найти покупателя, который согласится передать вам авансом сумму, необходимую для погашения ипотеки. На практике этот вариант сработает, если вашего дохода хватит на второй кредит, например потребительский. Или если вы ухитрились накопить нужную для погашения сумму или заняли у знакомых.

Еще теоретически можно найти покупателя, который согласится передать вам авансом сумму, необходимую для погашения ипотеки. Можно ли продать ипотечную квартиру по такой схеме в реальности, сказать трудно. Вариант может не сработать, и вот почему. Обычно покупатели неохотно идут на такие сделки. Придется отдать аванс под расписку и положиться на честность продавца. Если продавец передумает продавать и не захочет возвращать деньги, придется судиться. Даже если покупатель выиграет дело, получить обратно всю сумму целиком и сразу будет сложно. Здесь слишком большие риски для покупателя: можно и не получить квартиру, и лишиться денег. Обычно за такой риск покупатели просят значительную скидку.

Если вы найдете покупателя, готового рискнуть, сделка состоится. Но сначала вы должны будете получить от него деньги, закрыть ипотеку, снять с квартиры обременение в пользу банка — и только потом продать ее по договору купли-продажи.

Продать квартиру с участием банка-кредитора

Вы находите покупателя, он погашает ваш кредит, банк и регистрирующий орган снимают с квартиры обременение в виде залога. После этого квартиру продают по договору купли-продажи.

В отличие от первого варианта, банк-кредитор принимает активное участие в продаже квартиры, купленной по ипотеке, и подстраховывает покупателя. Деньги за остаток по кредиту покупатель вносит непосредственно в банк, а не передает продавцу напрямую. Поэтому риски для покупателя меньше, и люди на такой вариант соглашаются охотнее. Минус — не все банки готовы на это пойти.

Покупатель погашает ваш долг перед банком. Разницу между ценой продажи квартиры и погашенным остатком задолженности покупатель платит вам. Для этого он кладет сумму разницы в банковскую ячейку, открытую в банке-кредиторе или любом другом банке, или открывает аккредитив на эту сумму. Вы получите эти деньги, когда покупатель зарегистрирует договор купли-продажи квартиры и право собственности перейдет к нему. Подтвердить, что договор зарегистрировали, право собственности перешло к покупателю, и получить деньги можно с помощью выписки из ЕГРН. Она же понадобится для исполнения аккредитива.

Когда банк получит деньги для погашения кредита, он выдаст справку о погашении задолженности и передаст закладную, чтобы вы сняли обременение с квартиры. Иногда банк сам сообщает в Росреестр о погашении кредита и направляет документы для снятия обременения.

Чаще всего сначала заключается предварительный договор, в котором продавец и покупатель прописывают условия будущего основного договора купли-продажи: стоимость квартиры, размер аванса, дату подписания основного договора, ответственность стороны, по вине которой может не состояться основной договор. Если снимать обременение будете вы, в предварительном договоре надо будет прописать срок, в который вам придется уложиться. После того как Росреестр снимает обременение, подписывают основной договор купли-продажи и регистрируют переход права от вас к покупателю и его право собственности на квартиру.

Как продать квартиру и купить другую в новостройке одной сделкой?

Я вас всех категорически приветствую! Есть задачка, которая на первый взгляд очень простая и понятная, но в ней скрыты подводные камни. Я уже сломал голову и пришел к вашим светлым умам и опыту. Как говорится, одна голова хорошо, а 100 500 лучше).

Итак, задачка. Дано — квартира, которую нужно продать (квартира ликвидная и довольно типовая двушка в «золотом квадрате»). Есть цель продать эту квартиру и купить в новостройке от застройщика по льготной ипотеке. Деньги на первый взнос предполагаются как раз из этой, проданной квартиры.

Критериев к новой квартире довольно много и по цене, и по району, и по расположению. То есть, варианты есть, но их довольно не много.

В чем проблема? А проблема в том, что я не могу понять какую схему купли/продажи выбрать. Я вижу такие варианты и их «особенности».

Вариант 1. Продаем квартиру, переезжаем на съемную (или договариваемся с покупателем что живем и платим аренду) и идем в выбранный ЖК и выбираем там квартиру. В чем подвох — есть давление и ограничение временем. Давят сроки что нужно что-то поскорее выбрать, так как жить на съемной долгий срок не хочется. Из-за этого давления, придется выбирать из того что есть в данный момент на рынке. И так, как сейчас есть какие-то примерные варианты, которые нравятся, то они могут «уплыть» пока мы будем продавать квартиру. Сколько по времени займет продажа неясно. Допустим мы что-то сейчас уже присмотрели, но пока будет продажа, уже все сильно по выбору поменяется. Ну и конечно же, есть риск и опасение что мы ничего не выберем и в итоге мы и без своей старой квартиры и без новой (или шило на мыло). То есть, тут большой риск есть в итоге не получить желаемого и смысл от продажи теряется.

Вариант 2. Брать кредит на первый взнос. То есть вот сейчас найти вариант который прям «в сердечко» и идти брать кредит на первый взнос и сразу квартиру покупать. Дальше продавать эту квартиру и гасить сразу кредит всю сумму и вносить остаток за ипотеку. Что смущает — конские % по кредиту с одной стороны, но вроде если быстро продать квартиру и закрыть кредит, то и переплаты сильно ощутимой не будет. Ну или не больше чем жить на съемной. Но есть риск быстро не продать квартиру и в итоге платить и кредит с конскими % + ипотека.

Вариант 3. Забронировать квартиру у застройщика. Вот этот вариант для меня самый непонятный. Тут не все застройщики готовы бронировать квартиры на неопределенный срок. С учетом того что я не знаю как скоро продам квартиру. Ну и чем больше срок бронирования, тем дороже выйдет бронь. Явно дороже чем % по кредиту. Но при этом сумма брони при успешном исходе пойдет в зачет суммы взноса и по сути я ничего не теряю. Только в случае если все срывается.

Вариант 4. Не рыпаться и копить на первый взнос. Накопить на первый взнос, брать ипотеку и потом спокойно продавать квартиру и по факту продажи вносить сумму за погашение ипотеки. Тут из минусов, что это все сильно сдвигается по срокам.

Может тут я что-то не вижу уже из-за того что постоянно варианты перекручиваю. Идеального варианта нет и в любом случае решение за мной. Но хочется услышать просто мнение других людей чтобы как-то посмотреть с разных сторон на задачу.

Вложил материнский капитал в квартиру и теперь хочу ее продать

Купили квартиру в ипотеку. Часть денег внесли за счет средств материнского капитала. Ипотеку еще не выплатили. Хотим продать квартиру, но не знаем как.

Андрей, вы можете продать квартиру даже в ипотеке, но есть нюансы. Поскольку вы оплачивали квартиру средствами материнского капитала, вам придется получить согласие банка, учесть интересы детей при продаже и правильно рассчитать налог.

Как продать квартиру в ипотеке

У вас есть три способа продать ипотечную квартиру:

- Досрочно погасить кредит, а потом продать квартиру без обременения.

- Оформить договор купли-продажи при согласии банка.

- Переоформить ипотечный кредит на покупателя.

Как материнский капитал влияет на продажу квартиры

Тут все зависит от того, выделили вы доли детям или еще нет.

Если доли еще не выделяли. Когда квартиру покупают в ипотеку, как правило, доли сразу не выделяют: банки предпочитают, чтобы у квартиры, которую передают в залог, были совершеннолетние собственники. Но это зависит от банка.

Член семьи, на которого оформлено жилье, обязан выделить доли всем остальным, в том числе несовершеннолетним детям. Квартиру следует оформить в долевую собственность не позднее шести месяцев с того момента, как банк снимет с нее обременение. То есть после полного погашения кредита.

Наш калькулятор подскажет, как выделить доли правильно, чтобы у опеки не возникло вопросов.

Если остаток долга небольшой, возможно, банк разрешит вам выделить доли детям в этой квартире. Тогда на продажу вы выставите квартиру с непогашенной ипотекой и с детскими долями. Найти на нее покупателя будет непросто, но все возможно.

Или, в случае когда покупатель готов дать вам задаток, чтобы погасить остаток долга, вы можете закрыть ипотеку, потом выделить доли детям, а после этого оформить куплю-продажу.

Продавать квартиру без выделения долей детям опасно. Социальный фонд может потребовать деньги обратно и даже обвинить вас в мошенничестве. В такой сделке есть риски и для покупателя: договор могут оспорить, и квартиру у него заберут.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Если доли детям выделили. Если банк согласился на то, что залоговая квартира будет оформлена в том числе на несовершеннолетних, и вы выделили детям доли, вам останется получить разрешение органов опеки на продажу.

Зачем получать согласие органов опеки

Родители не могут совершать сделки с недвижимостью ребенка без разрешения органов опеки и попечительства. Так государство контролирует, чтобы дети не остались без собственности.

Органы опеки и попечительства обычно дают разрешение на совершение сделки, если родители взамен приобретают в собственность детей доли в праве общей собственности на другое жилье. При этом оно должно быть равноценным продаваемому — не меньшим по площади и стоимости.

То есть действовать можно тремя способами:

- Сначала купить новую квартиру, выделить там доли детям, а потом продать старую.

- Положить деньги на счета детей или выделить им доли в другой вашей недвижимости — если опека разрешит.

- Согласовать близкие во времени продажу старой и покупку новой квартиры. Опека проверит новое жилье, и если оно равноценно старому, даст согласие на продажу.

Как получить разрешение органов опеки

Обратитесь в орган опеки и попечительства по месту жительства детей и соберите необходимый пакет документов. Список документов может меняться в зависимости от требований конкретного органа опеки.

Вот примерный перечень того, что может понадобиться:

- Заявление от обоих родителей о предоставлении разрешения на продажу — его вы можете написать непосредственно в ведомстве.

- Паспорта родителей.

- Свидетельства о рождении детей.

- Если детям больше 10 лет — их согласие на отчуждение принадлежащей им доли в праве общей собственности на квартиру.

- Правоустанавливающие документы на квартиру — в вашем случае это может быть договор купли-продажи или договор долевого участия в строительстве.

- Копии паспортов всех собственников жилого помещения.

- Выписка из ЕГРН об объекте недвижимости.

- Поэтажный план и экспликация квартиры.

- Отчет о рыночной стоимости имущества.

- Выписка из лицевого счета.

Такие же документы нужно представить на квартиру, которую покупаете взамен. Выписку из ЕГРН придется запросить у продавца — если выписку заказывает посторонний человек, личные данные в ней будут скрыты.

Через 15 дней с момента подачи документов опека выдаст разрешение на сделку — или отказ. Причины отказа ей нужно объяснить. И вы можете оспорить его в суде.

Если вам разрешили сделку, вы можете оформить ее все теми же тремя способами. Только к документам для сделки купли-продажи приложите еще разрешение органов опеки и попечительства: без него регистрирующий орган не зарегистрирует переход права.

После сделки нужно обязательно выполнить те условия, о которых договорились с опекой: это проверят.

Как рассчитать налог при продаже квартиры с маткапиталом

Если квартира была в собственности больше минимального срока владения. Тогда отчитываться о сделке и платить налог не нужно. Сейчас минимальный срок владения — 3 года или 5 лет в зависимости от года покупки. С 2020 года для единственного жилья он в любом случае составит 3 года — возможно, есть смысл немного подождать со сделкой, чтобы не терять деньги.

Если квартира у вас в собственности меньше минимального срока владения. Придется подать декларацию и посчитать налог. Возможно, платить ничего не нужно, потому что можно использовать вычеты.

Как учесть маткапитал в расходах. При расчете вычетов включайте в состав расходов на квартиру сумму материнского капитала. Есть такая особенность: при покупке квартиры маткапитал не входит в состав вычета, а при продаже — входит. То есть из суммы продажи можно вычесть все расходы, даже ту часть, которую за вас заплатил бюджет.

Что делать с процентами по ипотеке. При продаже квартиры их тоже можно включить в состав расходов. То есть проценты уменьшат доход от продажи жилья. Налог нужно начислить только на разницу между суммой продажи и расходами на покупку и уплату процентов.

Что делать с детскими долями. Если выделить доли детям по договору дарения или через соглашение, они получат их безвозмездно. При продаже этих долей раньше минимального срока детям нужно начислить НДФЛ, причем со всей суммы продажи. Налог можно уменьшить только на какую-то долю вычета, но не на расходы по покупке этих долей, хотя родители за них заплатили. Формально у детей таких расходов не было. Из-за этого многие семьи уже потеряли сотни тысяч рублей.

Исключение — когда родители взамен проданной квартиры покупают новое жилье и при этом соблюдают сразу несколько условий:

- В семье есть двое и больше родных или усыновленных несовершеннолетних детей.

- Новое жилье приобретено в том же календарном году, когда зарегистрирован переход права к покупателю на проданную квартиру, или не позднее 30 апреля следующего года. В качестве приобретения ФНС примет также оплату по договору долевого участия в строительстве, не только регистрацию права.

- Общая площадь нового жилья или его кадастровая стоимость больше, чем была в проданном. Но при этом кадастровая стоимость проданного жилья не может быть больше 50 млн рублей.

- Членам семьи на дату государственной регистрации перехода права собственности проданного жилья к покупателю не принадлежит в совокупности более 50% в праве собственности на другое жилье с общей площадью, которая превышает общую площадь в приобретенном жилье.

Если все условия будут соблюдены, семью освободят от уплаты НДФЛ.

Подайте декларации по форме 3-НДФЛ до 30 апреля следующего года. Если есть налог к уплате, заплатите его в бюджет до 15 июля.