Процент на остаток по карте – в чём подвох?

Ставки по вкладам снижаются, и всё больше россиян выбирают в качестве альтернативы карты с процентом на остаток. Какие минусы и плюсы у такого способа накопления и чем он отличается от вклада, расскажем в материале.

Поделиться

Что такое процент на остаток

Процент на остаток – это вознаграждение от банка за то, что клиент хранит деньги на карточном счёте. К этому способу накопления переходят всё больше клиентов, поскольку проценты по картам часто выше, чем ставки по вкладам.

Каждый день банк фиксирует остаток денег на карте и рассчитывает проценты, которые начислит в конце месяца – в дату выписки.

Нужно выполнять условия банка

На деньги, хранящиеся на вкладе, проценты будут капать в любом случае, тогда как для начисления процента на остаток по карте клиент должен соблюдать определённые требования. Например, чтобы получать процент на остаток по «Карте № 1» Восточного Банка, клиент должен тратить в месяц не менее 10 000 руб. Держателю карты Tinkoff Black нужно совершать покупки хотя бы на 3000 руб. за расчётный период.

Если не выполнить условия банка, процент на остаток либо не начислят, либо начислят, но по меньшей ставке. Например, по карте «Прибыль» Банка Уралсиб действует повышенная ставка при сумме ежемесячных покупок от 10 000 руб.

Владелец карты «Пора» УБРиР получит максимальную ставку только при сумме покупок от 60 000 руб. в месяц.

Кроме того, часто можно встретить такие условия: чем больше тратишь, тем больший процент начисляется. Пример – «Альфа-Карта».

Банк может поменять условия в любой момент

У вклада ставка зафиксирована, а у карты может измениться в любой момент. Рассмотрим подробнее, что это значит.

Ставка по вкладу действует в течение всего срока. К примеру, если вы открыли вклад по ставке 5,5% годовых на год, банк не вправе снижать её в течение этого года, даже если тарифы поменялись. Условия могут измениться только после пролонгации.

С процентом на остаток по карте такое правило не действует. Допустим, в сентябре клиент приобрёл карту на условиях начисления процента на остаток 6% годовых. Уже в октябре тарифы банка могут измениться и ставка снизится, скажем, до 5%. Согласовывать это с клиентом кредитная организация не обязана. Она вправе менять условия в одностороннем порядке. Клиенту остаётся только либо согласиться с новым тарифом, либо искать другой банк.

Например, Тинькофф всего за год снизил процент на остаток с 6% (такая ставка действовала в конце 2019 года) до 3,5% (новый тариф, действующий с августа 2020 года).

Максимальная сумма

При выборе карты с процентом на остаток не все клиенты обращают внимание на такой показатель, как максимальная сумма, на которую банк будет начислять процент. Например, в Тинькофф это 300 000 руб. Проценты начисляются только на сумму до 300 000 руб., даже если на карте хранится больше денег. Похожие правила действуют по карте «Польза» Хоум Кредит Банка.

Максимальная сумма может зависеть от трат клиента. Например, такой порядок начисления процентов действует по карте «Купил-Накопил» Таврического Банка.

В некоторых банках установлен и минимальный лимит. Например, по «Карте № 1» Восточного Банка. Процент на остаток начисляется, если на карточном счёте поддерживается баланс не менее 10 000 руб.

Со вкладами таких ограничений нет – обещанный процент начисляется на всю сумму, которая лежит на депозите.

Комиссии

Клиенту, открывшему вклад, в течение срока его действия ничего платить не нужно, тогда как по карте может быть несколько видов комиссий. Это плата за обслуживание, за СМС-информирование и т.д. Если клиент хранит на карте небольшую сумму, эти комиссии могут «съедать» все начисленные на остаток проценты. Получается, что человек просто экономит на оплате услуг банка, но не увеличивает свои накопления.

Плюсы

У карт с процентом на остаток есть и плюсы: можно снимать деньги и пополнять счёт без ограничений, тогда как по вкладу такие ограничения могут быть. При снятии средств с карты клиент не теряет проценты.

Деньги на карточном счёте застрахованы так же, как и на вкладе.

Кроме того, во многих банках нет минимальной суммы, которую можно хранить на карте и на которую начисляются проценты. Это может быть и 10 копеек, и 10 рублей. Чтобы открыть вклад, как правило, нужно иметь какую-то определённую сумму. Например, в Тинькофф минимум – 50 000 руб.

В случае с доходной картой только клиент решает, на какой срок разместить средства. В случае с вкладом придётся подстраиваться под существующие банковские продукты.

Пожалуй, самый главный плюс – это ставка. Если соблюдать требования банка, можно получать на остаток доход до 2 раз выше, чем по вкладам.

Выбрать и открыть карту с выгодными условиями – с кешбэком и бонусами за покупки – можно на Финуслугах.

Калькулятор доходности по карте(накопительному счету)

Cумма будет перечислена

в конце расчетного периода.

Ваш баланс в конце срока: Тинькофф

Кешбек в бонусах не расчитывался. Если есть необходимость в расчете — проставьте опцию «Считать кешбек в бонусах»

Сохранить расчет

Рассчитать заново

Данные сохранены. Ваша ссылка на расчет

Данный калькулятор позволяет рассчитать доходность по дебетовой карте или накопительному счету. Ставка по карте может быть фиксированной, а может отличаться в зависимости от суммы. Калькулятор позволяет задать как фиксированную, так и плавающую ставку.

Как считается доход по дебетовой карте?

Процент по карте считается каждый день исходя из суммы средств на карте и ставке. Также он зависит от тарифа карты.

Банк начисляет проценты каждый день, а вот выплачивает их только в отчетную дату — в дату выписки по карте.

Нужно ли платить процент на доход по дебетовой карте?

В общем случае да, нужно если сумма вашего дохода превысила величину ключевая ставка * 1 млн. рублей. Доход начислит налоговая в следующем году. Вам придет извещение и квитанция об оплате. Доход считается суммарно по всем вкладам, накопительным счетам и доходным картам. Если у вас одна карта и там лежит менее 1 млн, то все будет зависеть от ставки. Если она меньше ключевой ставки на начало года, то налога не будет.

Как рассчитать процент на остаток самому?

Если у вас на карте постоянно лежит определенная сумма Х и нет списаний и начислений, то для определения процента за 1 месяц нужно взять ставку (например 5%), умножить на сумму, умножить на число дней в месяце и поделить на число дней в году и на 100. Т.е доход = Сумма на карте * ставка * число дней в мес/(100 * число дней в году) Каждый месяц эта сумма будет разная, т.к. число дней в месяце различное.

Процент на остаток Тинькофф Блэк — условия начисления

Важное преимущество дебетовой карты Тинькофф Блэк — проценты на остаток, которые дают держателю пластика возможность получения дополнительного дохода. Вы просто храните деньги на карте и получаете за это прибыль. Это как вклад, только клиент свободно распоряжается своими деньгами.

13.01.22 —> 8454 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Бробанк.ру провел полный анализ процентов на остаток по Тинькофф Блэк. Кому они положены, как начисляются и когда, какой доход можно получать. Кроме того, мы сравнили проценты на остаток с вкладом и накопительным счетом. Все подробности — ниже.

Что значит процент на остаток по карте Тинькофф Блэк

Блэк — дебетовая карта, которую клиент может использовать для хранения собственных средств, для любых расходных операций, для накоплений. За то, что гражданин пользуется карточкой, располагает на ней свои деньги, Тинькофф дает вознаграждение — проценты на остаток.

Эти проценты выражаются в годовом эквиваленте. Например, 4% годовых. Для справки: в момент написания материал Сбербанк предлагает практически аналогичную доходность для своих вкладчиков.

Если на карточном счету сегодня есть деньги, банк начисляет доход в те же условные 4% годовых. Соответственно, это 4/365, то есть округленно 0,011% в день. Если на счету лежит всего рубль, банк все равно начисляет доход. Если баланс отрицательный или равен нулю, прибыли не будет.

Большой плюс, что по продукту Блэк даются не только проценты на остаток, но и высокий кэшбэк с любимыми категориями и партнерскими предложениями.

Условия и размеры процентов

Самое главное — ознакомиться с условиями процентов на остаток по Тинькофф Блэк, чтобы потом не удивляться, что банк ничего не начисляет. Точные критерии и размеры ставок смотрите в тарифах на свою карточку. Они могут быть разными, несмотря на то, что пластик будет называться идентично — Блэк.

- начисляются только на остаток до 300000. То есть если на карточке 500000, доход все равно будет начислен с 300000 рублей;

- чтобы опция сработала в текущем расчетном месяце, нужно потратить в нем на покупки минимум 3000 рублей;

- стандартная доходность банка по этому продукту — 4% годовых;

- если держатель карточки подключился к платной подписке Тинькофф PRO за 199 руб/мес, доходность увеличивается до 7% годовых. Остальные моменты тарификации остаются прежними.

Проценты начисляются именно за каждый день, так как изо дня в день остаток на счету может быть разным. Например, сегодня там лежат 100000, завтра — 5000, а послезавтра — 3 рубля. Далее начисленный доход за каждый день суммируется и выплачивается раз в месяц.

Если рассматривать, когда начисляется процент на остаток Тинькофф Блэк, то это следующий день после формирования итоговой выписки. Например, если отчетный месяц с 5 числа текущего месяца по 4 следующего, доход будет даваться 5 числа ежемесячно.

- остаток 5000 — 55 копеек в день;

- если это 10000 — 1,1 рубль;

- на 30000 банк ежедневно будет давать 3,3 руб;

- на 50000 — 5,5 руб;

- на 100000 — 11 рублей;

- на 200000 — 22 рубля;

- на максимальные 300000 — 33 руб.

Например, если держать на карте 50000 каждый день фиксировано, то в месяц процент на остаток по Тинькофф Блэк суммарно составит 165 рублей. Кажется, что немного, но эти деньги даются просто так, человек для их получения ничего не делает, просто держит деньги на карте.

Как повысить доходность

Единственный вариант повысить прибыль с 4% до 7% — подключить платную подписку Тинькофф PRO. Она стоит 199 рублей в месяц (первый месяц после подключения — бесплатно). По сути подписка дает много преимуществ, она не только повышает процент на остаток.

Если вы используете карту Тинькофф Блэк как основную, хотите получать повышенные кэшбэк и проценты на остаток, рассмотрите преимущества подписки. Они быстро перекрывают плату за опцию.

- убирается плата за обслуживание Тинькофф Блэк;

- услуга СМС-информирования становится бесплатной;

- повышается ставка по вкладам и накопительным счетам;

- повышается процент на остаток с 4 до 7%;

- больше возможностей для получения высокого кэшбэка.

Для наглядности сравним реальную доходность с подпиской и без нее. Без подписки доходность составляет 0,011% в день. С ней — 0,019%:

| Остаток | 5000 | 10000 | 30000 | 50000 | 100000 | 200000 | 300000 |

| Без PRO | 0,55 в день/16,5 в мес | 1,1 в день/33 в мес | 3,3 в день/99 в мес | 5,5 в день/165 в мес | 11 в день/330 в мес | 22 в день/660 в мес | 33 в день/990 в мес |

| С PRO | 0,95 в день/18,5 в мес | 1,9 в день/57 в мес | 5,7 в день/171 в мес | 9,5 в день/285 в мес | 19 в день/570 в мес | 38 в день/1140 в мес | 57 в день/1710 в мес |

Проценты на остаток по Тинькофф Блэк с подпиской ПРО выше, чем по вкладам многих банков. При этом клиент свободно пользуется своими деньгами без ограничений.

У карт Тинькофф Блэк бывают разные тарифы!

Указанные выше условия начисление дохода на остаток актуальны для массовых карт Блэк, которые присылаются гражданам в рамках классического оформления. Но у этих карт могут быть разные тарифы в зависимости от обстоятельств.

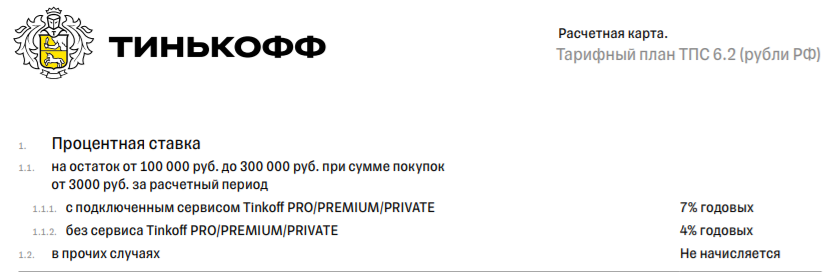

Например, если Блэк оформлена как зарплатная карта, она обслуживается по тарифу 6.2. Согласно его условиям доходность дается только при остатке на счету более 100000:

Социальная карта Тинькофф Блэк, оформляемая для зачисления различных пособий и льгот, обслуживается по тарифу 1.0. Детская карточка Джуниор, которая привязывается к Блэк, по тарифу 1.1. По этим платежным средствами доходности нет.

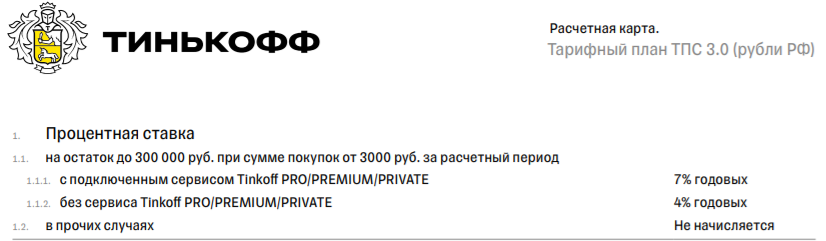

Стандартный тариф имеет обозначение 3.0. Если ваша карточка обслуживается по нему, значит, она имеет стандартные условия получения доходности:

Если Тинькофф Блэк выдается в рамках каких-то акций, например “Бесплатное обслуживание навсегда”, она будет иметь нестандартный тариф. Перед оформлением нужно изучить его, условия начисления процентов могут быть другими.

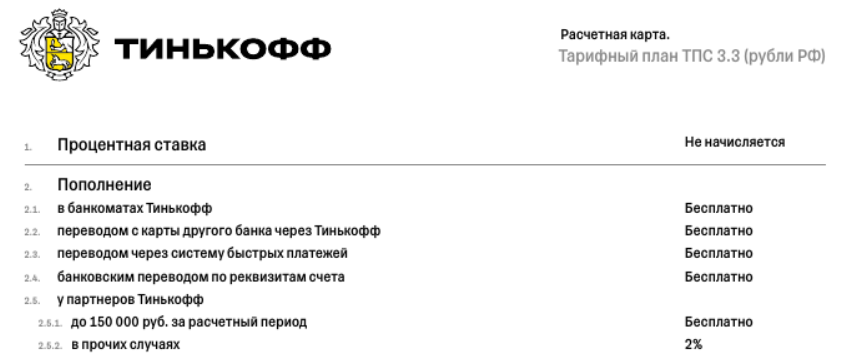

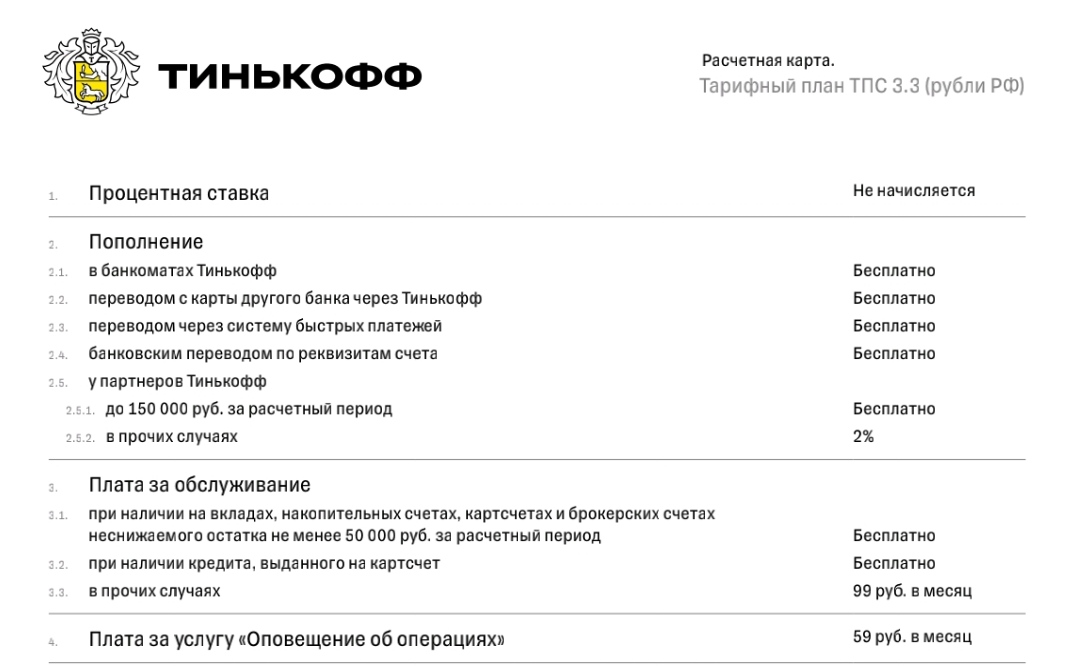

Если карточка обслуживается по тарифу 3.3, доходность по ней не предусмотрена. Такие платежные средства выдают тем, кто, например, получает эту карточку для зачисления кредита наличными.

Как узнать, какой процент на остаток мне начисляют

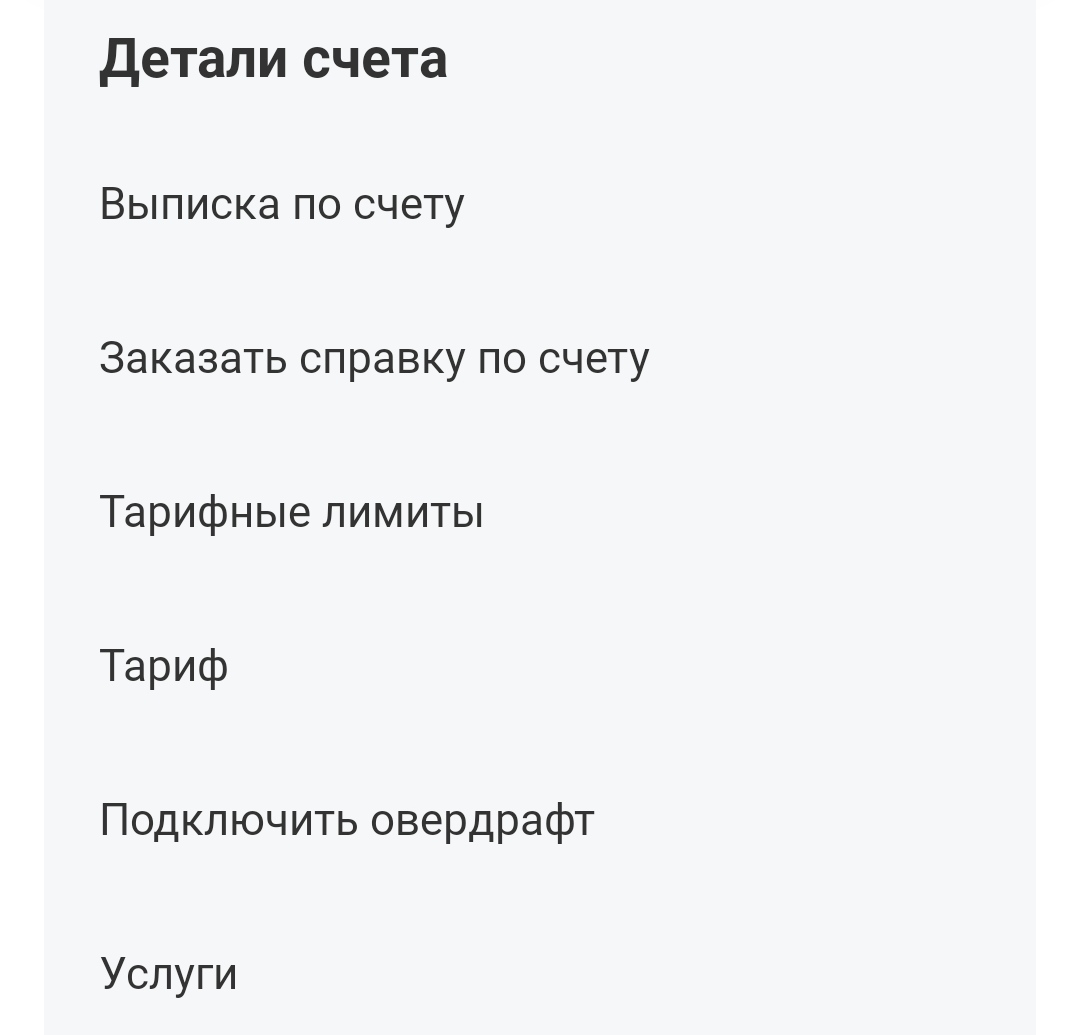

- Зайдите в банкинг или приложение банка Тинькофф. На главной странице отображаются все ваши карты и счета, выберете интересующую карточку и нажмите на нее.

- В меню карты прокрутите до самого низа. Там увидите строчку Тариф. Нужно ее нажать.

Калькулятора процентов на остаток по карте Блэк не существует, так как доходность начисляется на текущий остаток ежедневно. Это весьма динамичный показатель. Самостоятельно клиенту тоже ничего считать не нужно. Тинькофф делает расчеты сам и раз в месяц зачисляет доход на карточный счет или иной, указанный клиентом.

Вклад, накопительный счет, проценты на остаток

Дебетовая карточка Блэк — уникальный и универсальный продукт. Держатель может получать проценты на остаток, а может открыть накопительный счет или вклад и тоже получать по ним прибыль. Стандартно по вкладам ставка выше, по накопительным счетам — ниже всего. И это три совершенно разных продукта.

Сравним их подробно в таблице:

| Варианты | Процент на остаток | Накопительный счет | Вклад с пополнением | Вклад без пополнения |

| Открывать | не нужно | нужно | нужно | нужно |

| Счет | карточный | отдельный | отдельный | отдельный |

| Пополнять | можно | можно | можно | только в первые 30 дней после открытия |

| Снятие | без ограничений | без ограничений | можно через 60 дней после открытия суммами от 15000 | можно через 60 дней после открытия суммами от 15000 |

| Ставка | 4% | 4% | 5,5-6,5% | 6,5-7% |

| Ставка с PRO | 7% | 6% | 6-7% | 6,5-8,5% |

Если к вашей карточке Блэк согласно тарифам на ее обслуживание подключен автоматический процент на остаток, лучше им и пользоваться. Если нет, тогда можно за пару кликов в приложении банка открыть накопительный счет и откладывать деньги на него. Также в пару кликов можно выводить с него деньги в любом объеме на карту.

Вклады — это уже отдельные продукты, которые открываются на определенный срок. Если снять эти деньги раньше отведенного срока, доходность будет аннулирована. Как вариант, вклады можно использовать для долгосрочного и капитального инвестирования, а накопительные счета и проценты на остаток — для получения небольшой доходности по текущему счету.

Частые вопросы

Изменится ли процент на остаток по Тинькофф Блэк в 2022 году?

Необходимо следить за новостями банка. В конце 2021 года банк проводил повышение процентов по накопительным счетам и вкладам в связи с увеличением ключевой ставки ЦБ РФ. Если ЦБ продолжит политику увеличения, стоит ждать и повышение уровня доходность по вновь открываемым картам и счетам.

Как считается процент на остаток по Тинькофф Блэк?

Расчет идет по каждому дню, когда на карточке лежали деньги. После начисления суммируются и передаются клиенту одной суммой раз в месяц.

Сколько процентов на остаток дает Тинькофф по карте Блэк?

Они начисляются при условии расхода на покупки от 3000 за отчетный месяц. На стандартных условиях это 4% годовых. Если клиент подключил подписку ПРО — 7%.

Когда приходит процент на остаток Тинькофф Блэк?

По итогу расчетного месяца, который у каждого клиента разный. Например если это с 19 числа по 18, то за период 19 января — 18 февраля держатель получить деньги 19 февраля.

Какой процент предусмотрен по карте Блэк Метал?

Это премиальный продукт, поэтому условия доходности другие. На остаток до 300000 клиент получает 7% годовых. На сумму более 300000 — 4%. Условий по тратам на покупки нет.

Источники:

- Тинькофф: Выгодный вклад онлайн.

- Тинькофф: Проценты на остаток.

- Тинькофф: Дебетовая карта Tinkoff Black.

Калькулятор кредитной карты

Расчет калькулятора является предварительным, полные условия по платежам будут предоставлены банком после заключения договора.

График выплат процентов

Календарь выплат по кредиту

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг |

Сумма платежа |

|---|---|---|---|---|

| 21.02.2024 | 200 000,00 | 3 567,12 | 38 557,16 | 42 124,28 |

| 21.03.2024 | 161 442,84 | 2 693,66 | 39 430,62 | 42 124,28 |

| 21.04.2024 | 122 012,22 | 2 176,16 | 39 948,12 | 42 124,28 |

| 21.05.2024 | 82 064,10 | 1 416,45 | 40 707,84 | 42 124,28 |

| 21.06.2024 | 0 | 737,61 | 82 742,93 | 83 480,54 |

Предложения по вашим условиям

Бесплатное обслуживание

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

0 — 590 ₽ в год

Выберу рекомендует

Лимитированный дизайн

Cash Back до 30%

Доставка курьером

Без справки о доходах

С рассрочкой

Подробные условия Оформить

Реклама. Лиц. №2673

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 590 ₽ в год

- Полная стоимость кредита: от 12,000% до 59,900%

- Процентная ставка: от 12 % до 59,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

Узнать больше Оформить

10 000 ₽ – 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

Cash Back до 30%

Доставка курьером

Бесплатные уведомления

Без справки о доходах

С рассрочкой

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa Classic/Gold, MasterСard Standard/Platinum, Мир Классическая/Virtual

- Льготный период: 200 дней

- Кредитный лимит: от 10 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 9,784% до 47,122%

- Процентная ставка: от 9,9 % до 49,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: 1 год

Узнать больше Оформить

до 700 000 ₽ до 700 000 ₽

Льготный период

Обслуживание

Cash Back до 30%

Доставка курьером

Без справки о доходах

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 15,000% до 39,900%

- Процентная ставка: от 15 % до 39,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Узнать больше Оформить

9 999 ₽ – 299 999 ₽ до 299 999 ₽

Льготный период

Обслуживание

Cash Back до 30%

Доставка курьером

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Льготный период: 120 дней

- Кредитный лимит: от 9 999 ₽ до 299 999 ₽ до 299 999 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 11,900% до 59,000%

- Процентная ставка: от 11,9 % до 59 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Узнать больше Оформить

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

Cash Back до 25%

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: UnionPay Classic/Instant Issue, Мир Классическая/Моментальная

- Льготный период: 115 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: 35,900%

- Процентная ставка: 35,9 %

- Бесплатный выпуск: нет

- Срок рассмотрения заявки: моментально

- Период рассрочки: нет

Узнать больше Оформить

5 000 ₽ – 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

Cash Back до 5%

Доставка курьером

Без справки о доходах

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Льготный период: 365 дней

- Кредитный лимит: от 5 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 11,990% до 29,495%

- Процентная ставка: от 11,99 % до 69,99 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Узнать больше Оформить

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

Cash Back до 10%

Доставка курьером

Без справки о доходах

Бесплатное снятие наличных

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Льготный период: 51 день

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 11,900% до 69,900%

- Процентная ставка: от 11,9 % до 69,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Узнать больше Оформить

Только паспорт

до 1 500 000 ₽ до 1 500 000 ₽

Льготный период

Обслуживание

Cash Back до 30%

Без справки о доходах

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Льготный период: 4 месяца

- Кредитный лимит: до 1 500 000 ₽ до 1 500 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 19,900% до 69,900%

- Процентная ставка: от 19,9 % до 69,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Узнать больше Оформить

Лучший CashBack

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

Обслуживание

Cash Back до 30%

Без справки о доходах

Бесплатное снятие наличных

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Льготный период: 395 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: от 11,900% до 69,900%

- Процентная ставка: от 11,9 % до 69,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Узнать больше Оформить

Бесплатное обслуживание

до 500 000 ₽ до 500 000 ₽

Льготный период

Обслуживание

Cash Back до 10%

Доставка курьером

Бесплатные уведомления

Бесплатное снятие наличных

С рассрочкой

Процент на остаток

Подробные условия Оформить

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

- Тип: MasterСard World, Мир Классическая

- Льготный период: до 3 лет

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Полная стоимость кредита: —

- Процентная ставка: 0,0001 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 24 месяца

Узнать больше Оформить

Онлайн заявка на кредитную карту во все банки

- Выберу

- Кредитные карты

- Калькулятор

- О проекте

- Контакты

- Отзывы о нас

- Редакция и авторы

- Комментарии экспертов

- Реклама

- Картасайта

- Политика конфиденциальности

Служба поддержки Выберу.ру

с 9:00 до 18:00 по МСК

© 2014-2024 ООО «Выберу.ру»

ИНН 9725036321, ОГРН 1207700339549

Рейтинг сайта 4,6 из 5 (479 отзывов)

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.