Как узнать дадут ли ипотеку в сбербанке

ГАРАНТИЯ: 100% одобрений

Как узнать, одобрят ли ипотеку в банках?

- От 7,4% годовых

- Первоначальный взнос от 0%

- Одобрим за 3 дня

- Более 30 банков

О компании

Отправить нам заявку:

ООО «СитиФинанс»

ОГРН 1127746076237 / ИНН 7710906716

Россия, г.Москва, Проспект Мира, д. 40, 6 этаж

- Бизнес кредит

- Кредит для малого бизнеса

- Бизнес кредит

- Банковская гарантия

- Гарантия исполнения контракта

- Гарантия возврата аванса

- Гарантия на участие в конкурсе

- На исполнение гарантийных обязательств

- Лизинг легкового автомобиля

- Грузовые авто в лизинг

- Лизинг коммерческого транспорта

- Лизинг пассажирского транспорта

- Лизинг оборудования

- Лизинг спецтехники

- Лизинг для физлиц

- Лизинг

- Ипотека на строительство дома

- Ипотека на квартиру в новостройке

- Ипотека на квартиру

- Ипотека на дом

- Ипотека на землю

- Ипотека на комнату

- Наличные под залог недвижимости

- Рефинансирование ипотеки

- Помощь в получении ипотеки

- Ипотека по двум документам

- Ипотека без подтверждения дохода

- Семейная ипотека

- Господдержка

- Сельская ипотека

- Покупка недвижимости

- Продажа недвижимости

- Срочный выкуп

- Оценка недвижимости

- Недвижимость

- Наличные под залог недвижимости

- Страхование имущества

- Страхование спецтехники

- Страхование оборудования

- Страхование ответственности

- Страхование грузоперевозок

- Страхование

Россия, г.Москва, Проспект Мира, д. 40, 6 этаж

Ипотека и кредит для инвалидов 1, 2, 3 группы в Сбербанке

Для получения ипотечного займа инвалиды различных категорий должны выполнить ряд требований. Подготовка необходимых документов, а также следование определённым правилам позволят гражданину с ОВЗ стать обладателем своего жилья на выгодных условиях. Предлагаем разобраться в теме более подробно.

Условия получения ипотеки для инвалидов

На субсидию от банка могут рассчитывать инвалиды, соответствующие определённым критериям:

— с хорошей кредитной историей;

— способные сделать первый взнос;

— получающие социальную пенсию;

— оплатившие налоги и коммуналку;

— трудоустроенные на постоянной основе;

— застраховавшие свою жизнь, здоровье, жильё;

— имеющие доход от предпринимательства (если заняты этим);

— оформившие соц. помощь на погашение займа (полностью или частично);

— находящиеся в очереди на субсидию.

Важно! В Сбербанке инвалиды 2 группы не получают никаких льгот. А несовершеннолетние заёмщики могут воспользоваться льготной программой и оформить ипотеку на подходящих под перечисленные требования родителя или опекуна.

Теперь расскажем об особенностях, которые имеют место в отношении инвалидов разных групп.

1 группа инвалидности

Данная категория считается самой тяжёлой, подразумевающей оказание помощи в обслуживании и тд. В зависимости от сложности состояния и возраста обладателя 1 группы могут назначить опекуна или социального помощника. Если гражданин с ограничениями на полном соцобеспечении, ипотеку не дадут. Но есть возможность оформить заём на родителей, знакомых, опекуна и других лиц, которые могут стать гарантом.

После сбора документов в Сбербанк подаётся заявление, которое будет рассмотрено с учётом рисков. В частности, принимают во внимание, несёт заболевание инвалида 1 группы смертельную угрозу или нет. Отказ возможен только в очень тяжёлых случаях.

Кроме того, возможен заём при залоге недвижимости (она должна равняться стоимости обеспечения). Плюс, клиенту Сбербанка 1 категории могут предложить программу «Льготная ипотека» (заявление рассматривают 30 дней). Её преимущество в пониженной процентной ставке.

Повысить вероятность одобрения ипотечного кредита инвалидам 1 группы в Сбербанке позволит документальное подтверждение:

— личности поручителей (через паспорт)

— постоянных денежных поступлений в виде зарплаты и тд;

— наличия подходящей для залога недвижимости;

2 группа инвалидности

При данной группе частичная нетрудоспособность (в отличие от 1 степени) увеличивает шансы на одобрение. Для этого нужно, чтобы была возможность вносить суммы по ипотечному кредитному договору. Инвалидам 2 группы могут предоставить 50% субсидию.

Положительное решение в Сбербанке принимают после оценки финансовых возможностей и при отсутствии опасностей по здоровью у обратившегося лица.

Чтобы повысить шансы на получение ипотеки, следует:

— застраховать риск по финансам;

— иметь поддержку поручителей (друзей, родственников);

— предъявить в качестве обеспечения займа документы на соц. помощь, на имущество.

Льготы на кредитование при рассматриваемой группе отсутствуют, хотя есть госпрограммы. Отметим, что важно застраховать приобретаемое жильё, жизнь и здоровье. Данная страховка для инвалидов дороже, нежели для обычных граждан.

3 группа инвалидности

Как правило, такие инвалиды работают и получают пенсию. Поэтому возможностей по ипотеке у них ещё больше, чем у обладателей 2 и 1 группы. Лица с ОВЗ 3 степени могут рассчитывать на поддержку банка, если:

— нет нарушений по кредитной истории;

— денежные поступления покроют платежи:

— имеют документы, что и льготники 2, 1 группы.

Инвалидам 3 группы положена субсидия, покрывающая 50% ипотечного договора.

В целом гражданам с инвалидностью доступно несколько видов ипотеки на:

— льготных условиях — отличается субсидированием и низкой процентной ставкой;

— общих основаниях — подходит для работающих, которым нужно принести справку о доходах с постоянного рабочего места и заключить договор о страховании (при оформлении ипотечного кредита пенсию не учитывают).

Важно! Если инвалид встал на учёт для получения жилья до 01.01.2005 года, льготы по ипотеке обеспечиваются, а если оформление состоялось позже, в порядке очереди дают субсидию. Без очереди получить недвижимость вправе лица с тяжёлыми формами инвалидности (согласно ЖК РФ).

Ипотека для семей с детьми-инвалидами

В Сбербанке льготные программы для таких особенных семей не созданы. Часть ипотеки можно закрыть материнским капиталом. В том числе, при оформлении ипотечного кредита выделяется субсидия, позволяющая:

— сделать первый взнос на приобретение жилья;

— закрыть половину ипотечного договора.

Если заёмщик настроен на получение субсидии, брать ипотеку следует только после одобрения финансовой помощи.

Чтобы получить ипотечный кредит в Сбербанке, законные опекуны или родители должны иметь на руках пакет документов с:

— справкой о стабильных доходах;

— договором на покупку нового жилья;

— своим паспортом и копией трудовой.

Важно! Социальная пенсия ребёнка-инвалида при рассмотрении заявки ипотечного кредитования не принимается в расчёт.

Необходимые документы

В целом для оформления в Сбербанке займа инвалидам требуются:

— копия трудовой книжки;

— справка об инвалидности;

— документы собственника на недвижимость;

— справки о зарплате и других денежных поступлениях;

— мед. выписка о состоянии здоровья (кризисы и тд);

— паспорта и выписки о доходах поручителей;

Если заявка подаётся через сайт, нужно внести личные данные, указать срок кредита и сумму. После рассмотрения анкеты поступит сообщение о предварительном решении — если оно в пользу заёмщика, в отделение Сбербанка предоставляют все важные бумаги. Далее заключается договор. Деньги выдаются наличными или в виде суммы, зачисленной на карту.

Преимущества кредитования в Сбербанке для инвалидов

Сбербанк по данным опросов находится на первом месте среди крупных финансовых организаций в нашей стране. Здесь стремятся финансово поддержать инвалидов, создать им выгодные условия, дать льготы. Например, клиентам с инвалидностью предлагают:

— низкий процент по договору;

— уменьшенную кредитную сумму;

— льготный период для закрытия задолженности;

— оформление сниженной переплаты и большей площади.

В Сбербанке РФ охотно реализуют госпрограммы по поддержке лиц с инвалидностью.

Особенности кредитования для неработающих инвалидов

Если основное место работы отсутствует, одобрить заём в банке гражданину с ОВЗ могут, когда:

— залог обеспечен недвижимостью;

— он является получателем услуг банка или пенсии здесь же;

— реализуется акция по льготному кредитованию;

— у заёмщика есть надёжные поручители.

Неработающий инвалид по группе может получить жильё в рамках льготного кредитования под государственным контролем. Закон обеспечивает им субсидии и такие преференции, как:

— погашение кредита за госсчёт (полностью или отчасти);

— частичная оплата процентов по кредитному договору;

— покрытие первого взноса на жильё.

Важно! Чтобы дали субсидию, инвалид должен доказать несоответствие жилищных условий нормам.

В заключение обозначим ключевые моменты:

1. Предпочтительней, если у заёмщика-инвалида 3 группа. Они считаются более платёжеспособными.

2. Лицам со 2 и 1 группой взять ипотеку сложнее, поэтому им дополнительно нужно заложить недвижимость. Но, к примеру, при 1 категории и психологическом заболевании отказ будет стопроцентным.

3. Информацию о льготах, условиях субсидирования можно узнать в местной администрации.

4. Получатели пенсии в Сбербанке имеют преимущество перед другими клиентами при оформлении ипотеки, так как банк контролирует их счёт, сращу делает расчёты займа, организует акции и льготы.

Вторая ипотека в Сбербанке: можно ли взять, условия, ставки

Можно ли взять вторую ипотеку? Частый вопрос, возникающий у желающих приобрести несколько квартир, воспользовавшись ипотечным кредитованием.

В законодательстве не существует ограничений по количеству кредитов на человека – одна у вас ипотека, две или более – вы можете претендовать на получение следующего ипотечного кредита.

Можно ли взять вторую ипотеку по закону

Можно оформить вторую ипотеку, согласно ФЗ № 102 от 16.07.2021 г. Именно он регулирует отношения банков и их клиентов в сфере жилищного кредитования. В законе отсутствуют лимиты на количество выданных ипотечных займов на одного человека. А значит, клиент может приобрести любое количество объектов жилой недвижимости в ипотеку.

При этом банк должен быть уверен в надёжности заёмщика. Поскольку ипотека – длительная услуга, человек должен гарантировать обеспечение кредитов на все годы их действия.

В первую очередь банк интересует предыдущий опыт кредитования клиента. А также размер его доходов. Хорошая кредитная репутация и достаточный доход для погашения двух или более ипотечных кредитов серьёзно повышают вероятность одобрения.

Таким образом, вы можете брать любое количество ипотечных займов, если уверены в том, что способны их обслуживать.

Как увеличить вероятность возможности одобрения ипотеки во второй раз?

Существует небольшая хитрость для повышения шансов получения ипотеки во второй раз. Первичную заявку на заём через ипотечного брокера подают сразу в несколько банков. Получают от них ответы, где будут как одобрения, так и отказы. И среди банков, одобривших кредит, выбирают тот, который предлагает наиболее выгодные условия.

Условия покупки второй квартиры в ипотеку

Для оформления второй ипотеки в банк, выбранный для получения кредита, необходимо подать онлайн-заявку. Заявление клиента рассматривается в течение суток, при этом учитывается соблюдение ряда требований к заёмщику:

- Возраст клиента. На момент получения ипотечного займа клиенту должно быть не меньше 21 и не более 75 лет;

- Доход клиента. Сумма ежемесячных платежей по ипотечным кредитам не должна быть больше половины вашего заработка либо дохода семьи;

- Трудовой стаж. Требования к трудовому стажу тех, кто покупает вторую квартиру в ипотеку, более жёсткие, чем к тем, кто впервые пользуется ипотечным кредитованием. В среднем банки требуют от заёмщиков не менее года работы на одном месте, а общий трудовой стаж должен быть 3-5 лет;

- Наличие созаёмщиков. В качестве созаёмщиков по кредиту возможно привлечь до 3-х человек. Их доход банк учтёт при определении максимальной суммы кредита;

- Гражданство. Вторую квартиру в ипотеку может купить только гражданин нашей страны.

На решение банка о выдаче второй ипотеки может повлиять наличие иждивенцев. Ведь чем их больше, тем у клиента больше расходов. Вот почему заявки на вторую и последующие ипотеки семьям без детей одобряют более охотно, чем тем, у кого есть дети.

Если вы понимаете, что семейного дохода для обеспечения двух ипотек недостаточно, подумайте о целесообразности такого кредита. Лучше отказаться от второй квартиры в ипотеку, чем испортить кредитную историю, не выдержав кредитного бремени.

С испорченной кредитной историей действительно тяжело получить ипотеку. Поскольку с точки зрения банка клиент, взявший и не вернувший деньги, не является надёжным и доверять ему вновь не следует.

Можно ли взять вторую ипотеку, НЕ погасив первую

Да, такую ипотеку получить возможно. При этом важно соответствовать требованиям банка к таким заёмщикам. Некоторые банки более снисходительны, другие – имеют жёсткие требования к клиентам. Помимо отсутствия задолженностей по кредитам, наличия иждивенцев и достаточного дохода, о которых мы уже рассказали выше, банки учитывают следующие факторы:

- Процент первого взноса. Каждый банк устанавливает свои требования к проценту первого платежа для клиентов, выясняющих, можно ли им взять вторую ипотеку, не погасив первую. Иногда финансовые организации требуют более 30% от стоимости квадратных метров, другие – назначают 50%.

- Размер задолженности по первому кредиту на квартиру. Чем ниже данная сумма, тем больше вероятность получить добро от банка на второй кредит. Специалисты сообщают о наибольшей вероятности желательного исхода, когда выплаченная сумма по первому займу составила 70% и более.

Можно ли взять вторую ипотеку, погасив первую

Российское законодательство не ограничивает граждан и организации в количестве выданных кредитов на одного клиента. Если гражданин готов взять на себя данные финансовые обязательства, а банк – одобряет ипотеку – препятствий в получении второго займа после погашения первого не существует.

Более того, банки в борьбе за клиентов сами предлагают оплатить вашу первую ипотеку и взять ипотечный кредит у них под более выгодный процент. О возможностях рефинансирования поговорим далее.

Как рассчитать ипотеку в Сбербанке — онлайн калькулятор

Взять вторичную ипотеку – решение ответственное. Важно точно рассчитать свои финансовые возможности. Заранее предусмотреть возможные риски. И в идеале – знать, каким будет ежемесячный платёж.

Эта информация поможет вам сделать правильное, взвешенное решение. Ведь ошибка в расчётах может привести к испорченной кредитной истории и надолго закрыть путь к получению ипотечных кредитов.

Рефинансирование ипотеки в Сбербанке

Для клиентов других финансовых организаций в Сбербанке действует программа рефинансирования ипотечного кредита. Сбер готов своими средствами покрыть кредит, взятый вами в ВТБ или Райффайзенбанке. И при этом предложить выгодный процент.

Сбер оценивает ваши отношения с предыдущим банком, учитывает период использования кредита и одобряет заявку на ипотеку.

Учтите эти условия:

- С момента одобрения кредита в другом банке должно пройти не менее 6 месяцев;

- Вы должны иметь хорошую кредитную репутацию и не допускать просрочек по ежемесячным оплатам.

Можно ли получить налоговый вычет по второй ипотеке

Налоговый вычет позволяет вернуть часть уплаченной суммы на покупку квартиры и оплату процентов по ипотеке. На такой вычет могут рассчитывать граждане, которые получают доход и платят по нему налоги (НДФЛ по ставке 13%).

К сожалению, по ипотечным процентам такой же возможности сделать вычет не существует. Вернуть уплаченный налог возможно лишь один раз.

Таким образом, налоговый вычет по второй ипотеке можно получить за приобретение квартиры. А вот вычет по процентам вернуть не удастся.

Как узнать одобрили ли ипотеку в Сбербанке через интернет

Многих обратившихся в Сбербанк за жилищным кредитом начинает волновать вопрос как узнать одобрили ли ипотеку в Сбербанке через интернет буквально сразу после подачи заявки и документов на рассмотрение. Значимым моментом является быстрота и возможность узнать информацию в любое время суток, используя различные устройства с доступом в сеть Интернет. Ответим подробно на поставленный вопрос.

Способы узнать через интернет, одобрили ли ипотеку в Сбербанке

Проверка результатов обращения за кредитованием стала проще и быстрее. Статус заявки можно узнать через портал Сбербанк-онлайн, как в мобильном приложении, так и при помощи компьютера, и также на Домклик. Для авторизации на сервисе необходима учетная запись. При этом для получения логина для пользования компьютерным вариантом, необходимо предварительно взять его в банкомате с использованием личной банковской карты ПАО Сбербанк.

Авторизация мобильного варианта интернет-банка осуществляется через мобильный телефон, при наличии подключенной услуги мобильный банк и банковской карты.

В банкомате клиент получает ограничено действующий по времени логин и пароль, которые необходимо будет изменить на подходящие по требованиям идентификационными данными при первом посещении Сбербанк-онлайн.

При обращении за идентификационными данными в контакт-центр, клиенту будет предоставлен на номер мобильного телефона постоянный логин. Пароль придумывается и устанавливается самостоятельно.

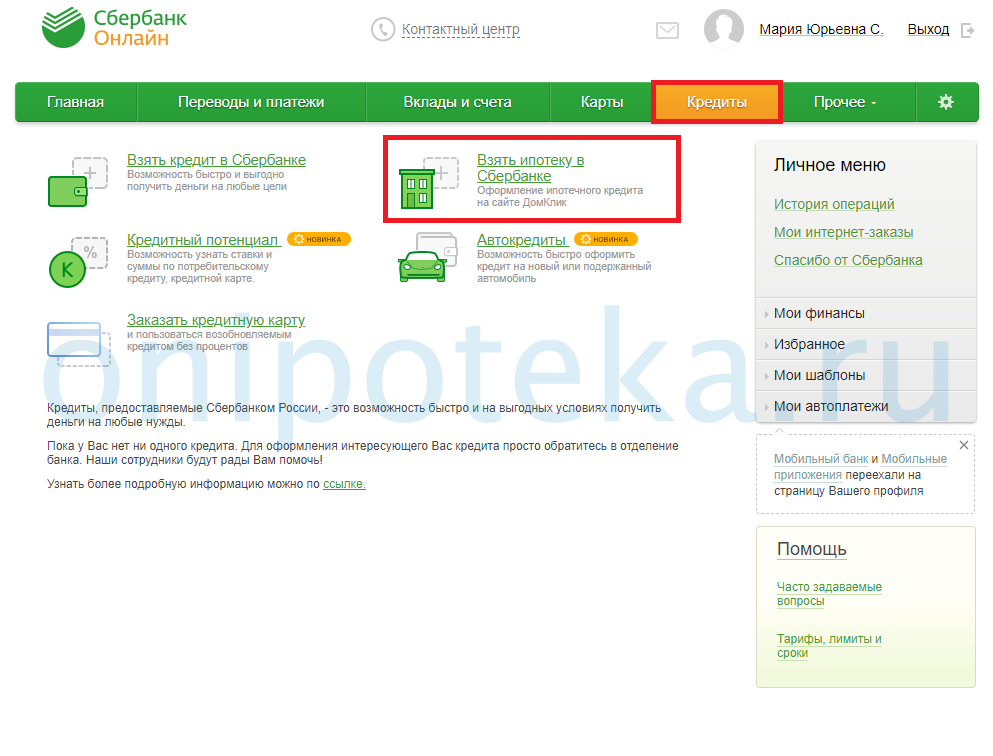

Итак, как узнать одобрена ли ипотека в Сбербанке через интернет? Клиент должен совершить следующие действия:

- Авторизоваться в приложении Сбербанк-онлайн, введя полученные идентификационные данные.

- Обратиться в раздел информации о кредитах.

- Нажать — Взять ипотеку в Сбербанке, вас перенаправит на сайт Домклик.

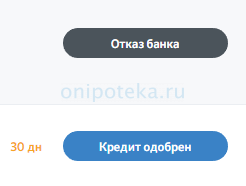

- Открыть раздел Ипотека и проверить этап рассмотрения, он отобразится напротив заявления (заявка создана, затем кредитный анализ, следующий этап — кредит одобрен или Отказ банка).

- При отсутствии информации о статусе кредита следует обратиться в данный раздел через некоторое время.

Обратите внимание, что можно сразу авторизоваться на сайте Домклик с помощью логина и пароля от Сбербанк-онлайн и проделать вышеуказанные действия.

Положительный ответ на ипотечный кредит требует посещения офиса банка. При отрицательном ответе – повторно обратиться за кредитованием можно не ранее чем через 2 месяца. При этом повторное заявление подается как в офисе банка, так и через интернет-банк.

Рекомендуемая статья: Купля продажа квартиры через Сбербанк – образцы документов и пошаговая инструкция

Статус заявки на Домклик:

Можно ли узнать статус рассмотрения заявки через контакт-центр?

Позвонить оператору колл-центра Сбербанка можно по указанному в экземпляре заявления телефону или уточненному на сайте, 2GIS. В последнем варианте можно не сразу попасть на нужного специалиста по кредитованию. Лучше звонить не на общую горячую линию, а не посредственно в отделение банка, где лежат документы на рассмотрение.

Для авторизации специалистом, необходимо назвать номер заявки и данные потенциального заемщика. А также лучше звонить с указанного в заявке мобильного или стационарного телефона, т.к. он определяется у оператора.

Общение со специалистом позволит уточнить:

- статус и этап рассмотрения обращения за ипотекой;

- список необходимых дополнительных документов;

- график приема, в который необходимо подойти в отделение Сбербанка, где оформляли заявку.

Автоматизированный вариант переключения между операторами, особенно при звонке на горячую линию требует поэтапного нажатия клавиш телефона:

Цифра – обслуживание физических лиц (обычно 3);

Цифра – вопросы кредитования (обычно 3);

Цифра – соединение с оператором Сбербанка (обычно 0).

После этого оператору сообщаются идентификационные данные клиента, и клиент получает ответы на поставленные вопросы.

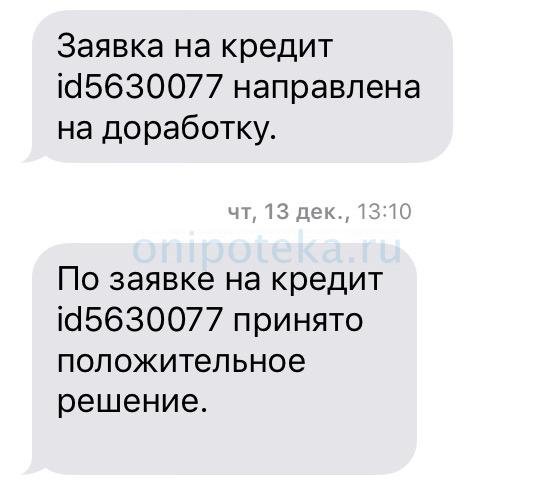

Получить решение о кредитовании в смс

Основным способом уточнения статуса и результата рассмотрения заявки является оповещение по смс на номер мобильного телефона, который указывается клиентом при оформлении заявления. Так же оповещение приходит на указанную электронную почту, либо менеджер Сбербанка позвонит по телефону и известит о времени и условиях получения денежных средств.

Общее время рассмотрения обращения не превышает 5 рабочих дней, но бывают случаи его увеличения из-за возникновения сложных ситуаций с оценкой заемщика.

Рекомендуемая статья: Можно ли прописаться в квартиру в ипотеке: особенности и нюансы

Автоматическое извещение клиента Сбербанка при одобрении или отклонении заявки на кредит происходит автоматически с номера «900». В сообщении будет только результат, без уточняющей информации. За дополнительными данными придется обращаться в банк самостоятельно. Хотя результат может быть не только об одобрении или отказе, но также и о продлении сроков рассмотрения.

Причины отказа по заявке не озвучиваются, но информация в статье Причины отказа в ипотеке: что учесть заемщикам? поможет понять в каком направлении искать.

Как проверить статус заявки на кредит в отделении Сбербанка?

Наиболее полноценный способ уточнить результаты и полную информацию по статусу заявления и этапам рассмотрения кредита, в том числе ипотечного – посетить отделение Сбербанка, специалиста у которого оформлялись документы. Специалисты работают по своему графику. Но и другой сотрудник имеет доступ к той же информационной базе для возможности полноценно проинформировать клиента о статусе кредита или ответов на его вопросы.

Что делать, если вышли сроки, а решения от Сбербанка нет

При отсутствии информации стоит самостоятельно обратиться описанными выше способами:

- посетить отделение, где осуществлялось оформление ипотеки;

- позвонить менеджеру Сбербанка или на горячую линию;

- воспользоваться Онлайн-Сбербанк сервисом.

Любой из этих способов требует наличия номера заявки, паспорта, обратившегося за ипотекой. Цифровое значение номера указан в экземпляре заявителя, либо его можно уточнить в Онлайн-Сбербанк сервисе в разделе Кредиты.

При обращении лично или по телефону можно уточнить список необходимых дополнительных документов, отсутствие которых затягивает срок рассмотрения. При этом колл-центр работает в Сбербанке круглосуточно.

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом в Сбербанке на калькуляторе онлайн

Последний вариант, обращение на портал Сбербанка, можно так же осуществить круглосуточно.

Каждый из приведенных этапов обладает своими особенностями и требованиями для осуществления.

Как повысить шансы на одобрение заявки

Для любого кредитора важны следующие характеристики заемщика:

- наличие достаточного для погашения долга, постоянного дохода;

- добросовестность заемщика по оплатам предыдущих кредитов – наличие положительной истории кредитования.

Это наиболее тщательно рассматривается в крупных банках, таких как ПАО Сбербанк.