Как узнать кредитную историю

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 1 июля 2023 года в России работают шесть БКИ. Самые крупные — это НБКИ, ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

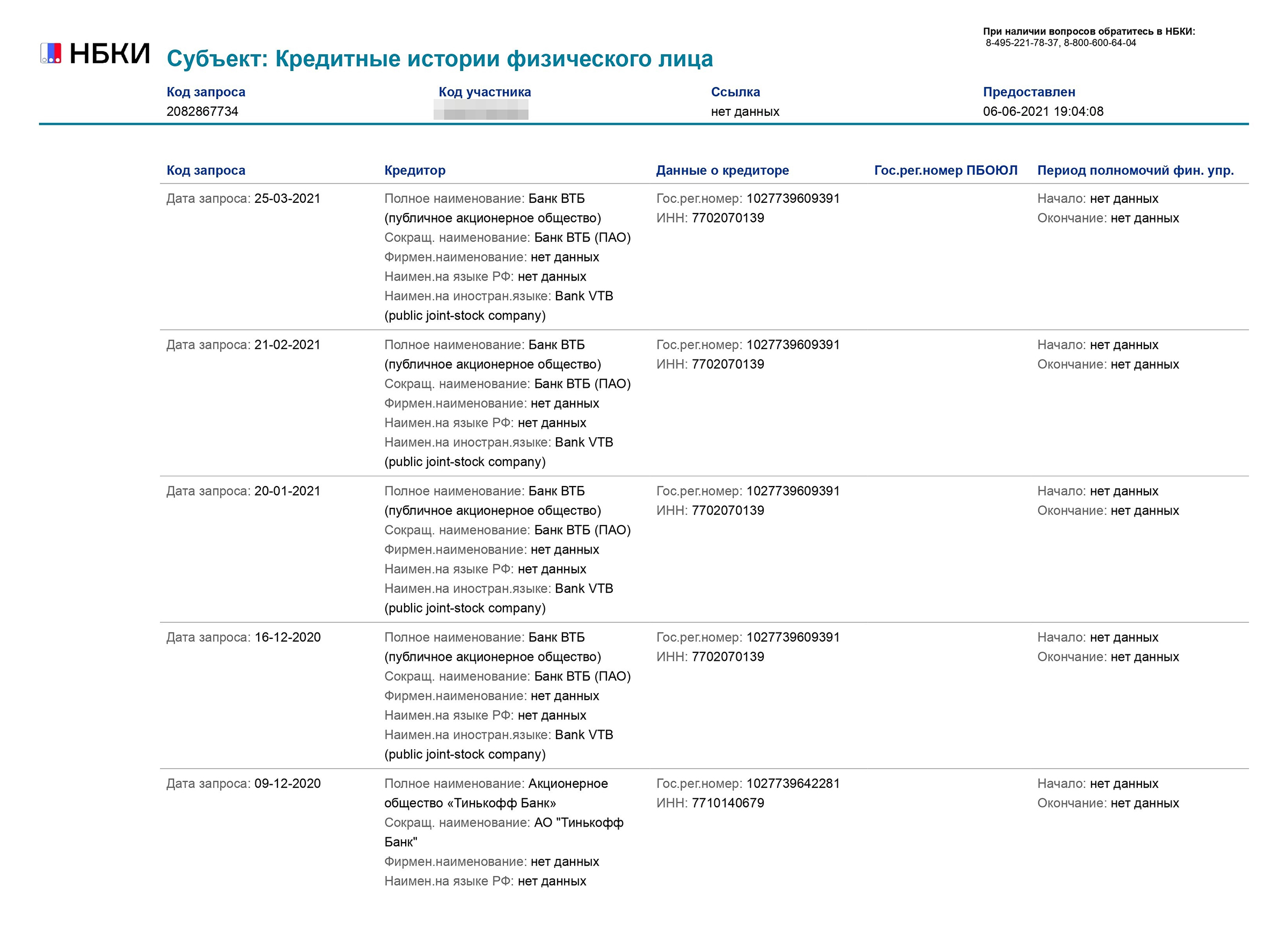

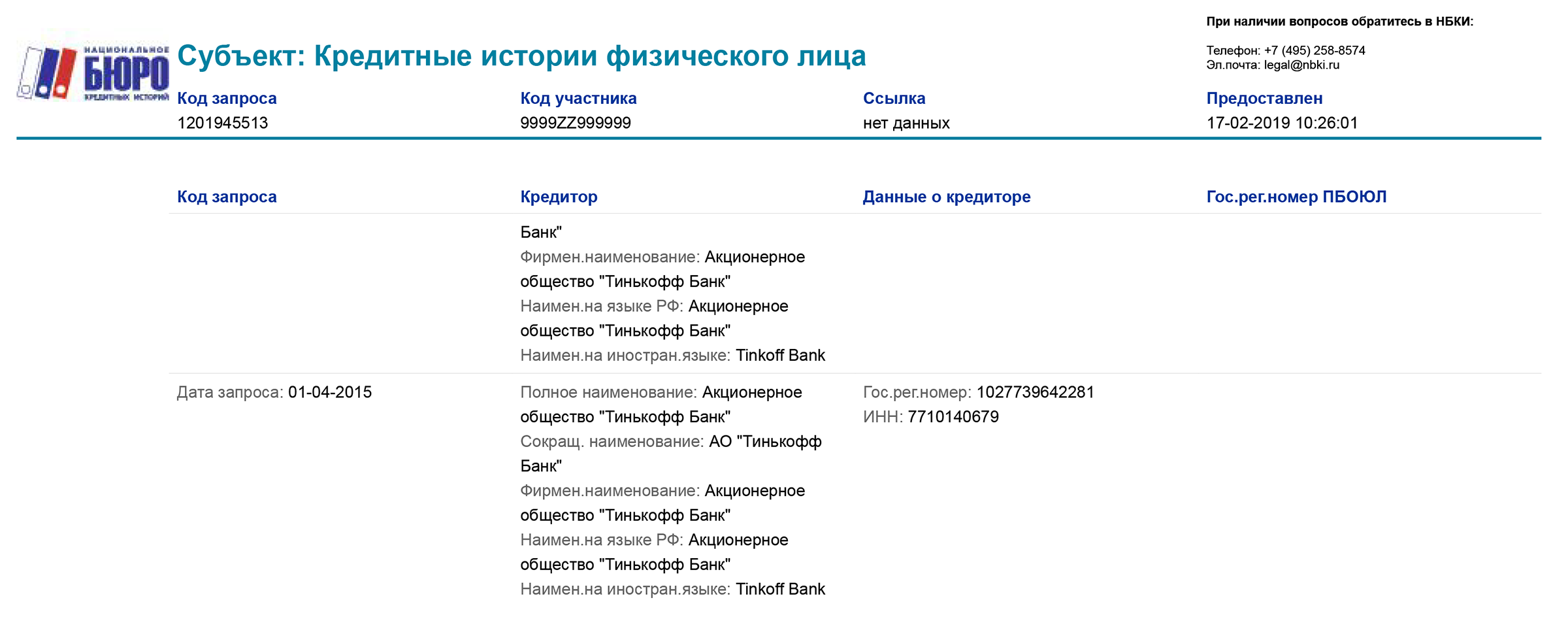

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

Самый простой способ отправить запрос в ЦККИ — сделать это через портал госуслуг. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Нажмите «Узнать свое БКИ». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации

Нажмите «Начать». Далее автоматически заполнится заявление с указанием ваших данных

Нажмите «Отправить запрос»

Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут

Моя кредитная история есть в «ОКБ» и в «БКИ СБ». Откройте результат оказания услуги, чтобы увидеть контакты БКИ

По ссылке можно перейти в личный кабинет на сайте БКИ

Можно узнать свое БКИ через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно.

Еще запрос в ЦККИ можно направить через Почту России, банк или МФО, любое БКИ, а также через нотариусов. Но быстрее всего информацию можно получить именно через госуслуги.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

- получить кредитный отчет на сайте бюро. Для этого нужна будет подтвержденная запись на госуслугах, чтобы зарегистрироваться на сайте бюро. Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

- направить запрос в бюро по электронной почте. Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат;

- получить в офисе бюро. Для этого нужно будет обратиться в бюро вместе с паспортом и там заполнить заявление;

- отправить заверенную телеграмму. В телеграмме нужно будет указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который вы хотите получить кредитный отчет. Ваша собственноручная подпись должна быть обязательно заверена оператором почтовой связи;

- отправить на адрес бюро нотариально заверенное заявление.

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «ОКБ».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Нажмите кнопку «Предоставить»

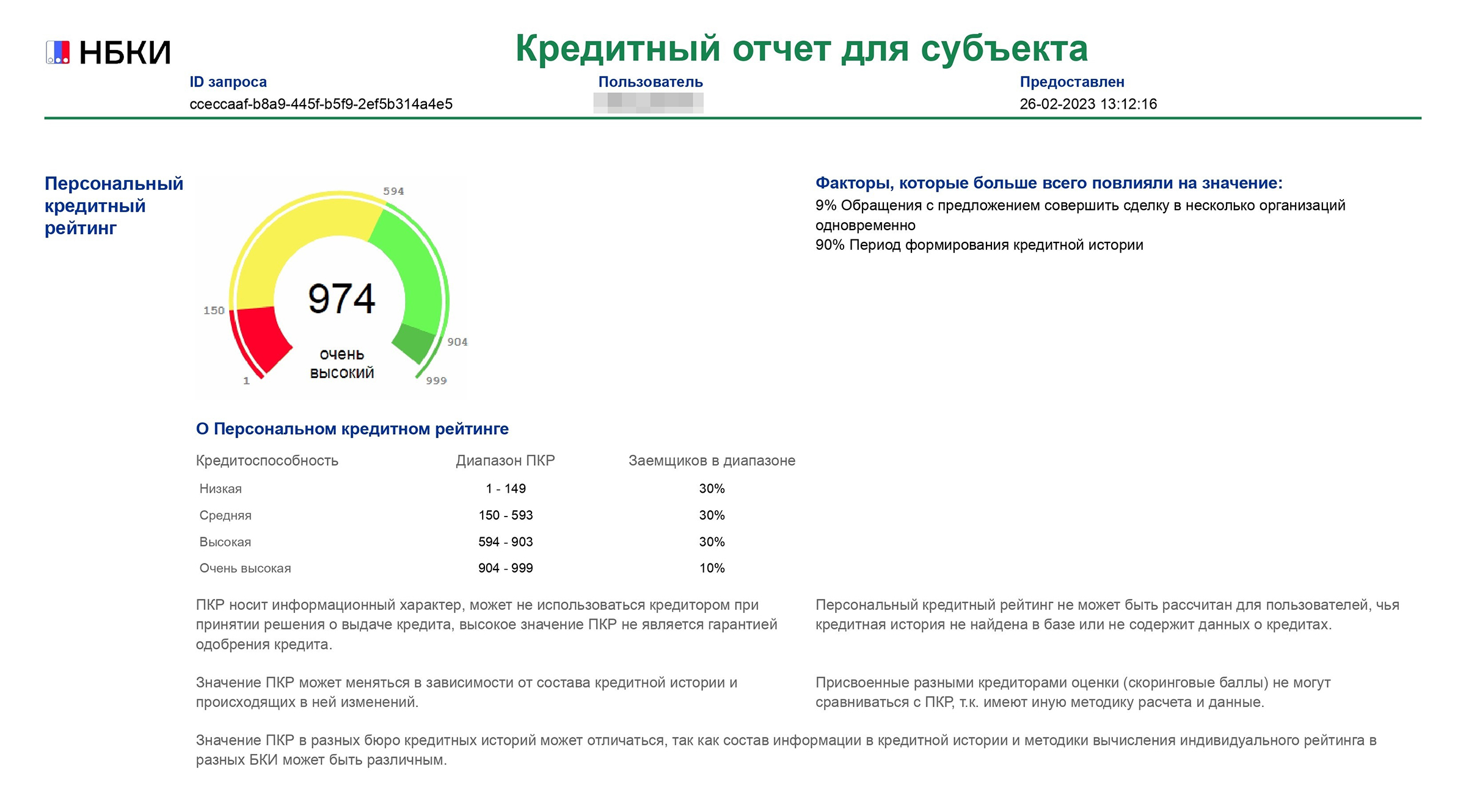

В личном кабинете показана общая информация и кредитный рейтинг. Чтобы заказать отчет, нажмите соответствующую кнопку

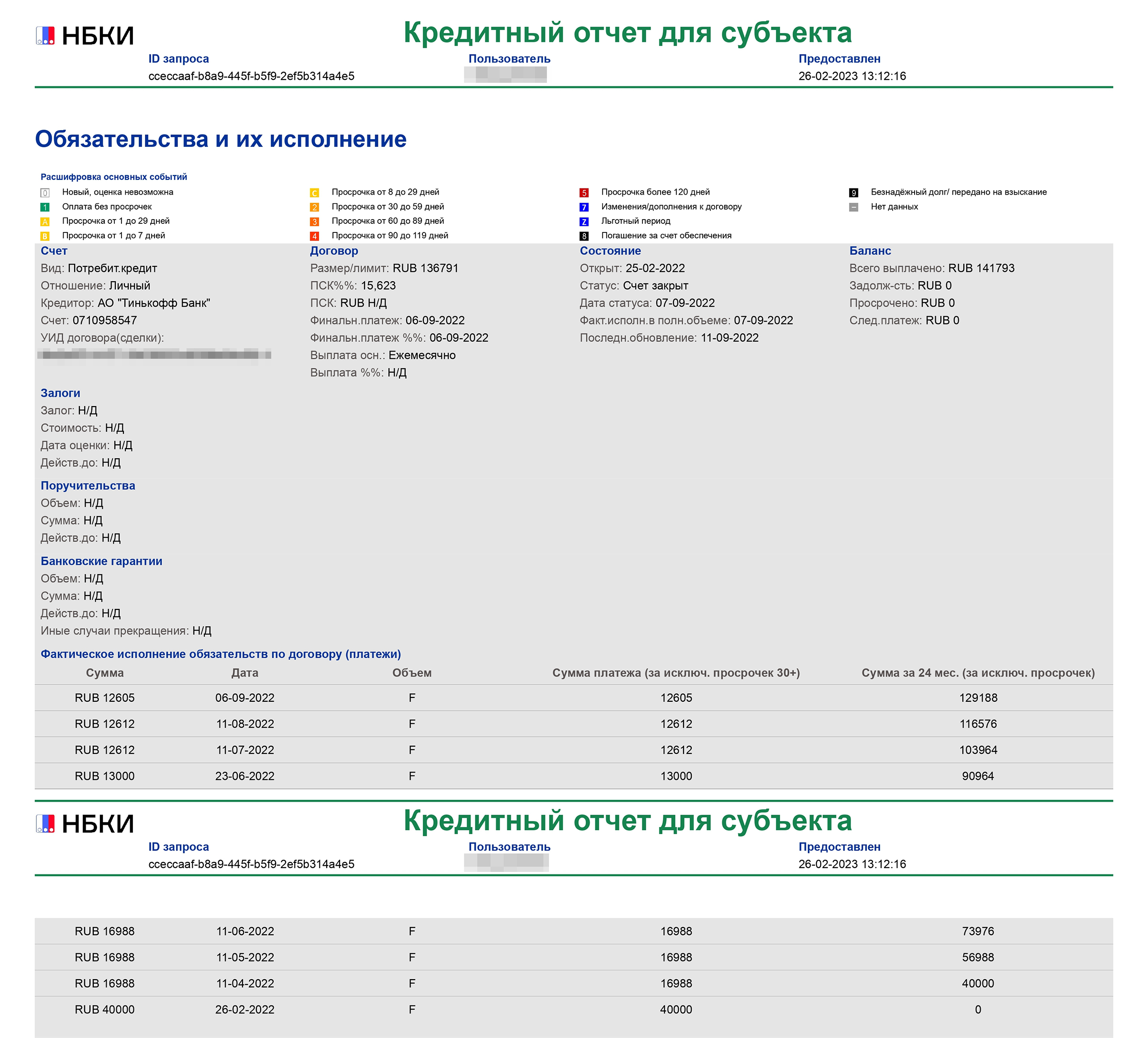

Шаг 2. Получить отчет. Чтобы получить кредитную историю, нажмите «Заказать отчет». Его предоставят сразу.

В отчете можно посмотреть свои кредиты, запросы кредиторов, заявки и рейтинг. PDF-файл доступен для скачивания в течение 91 дня

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

- Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 ₽, бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 ₽ — зависит от конкретного бюро.

Вот список всех действующих БКИ на июль 2023 года:

- ОКБ.

- НБКИ.

- Кредитное бюро «Русский Стандарт».

- Столичное кредитное бюро.

- МБКИ «КРЕДО».

- Скоринг Бюро.

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты или допустил ошибку при формировании запроса в ЦККИ.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

Запомнить

- Кредитная история — это досье заемщика. Как она выглядит и зачем нужна, читайте в первой статье.

- Кредитная история хранится в бюро кредитных историй. В России работают шесть бюро. Ваша кредитная история может быть во всех сразу, в некоторых или только в одном.

- Быстрее всего узнать, где хранится ваша кредитная история, можно через портал госуслуг.

- Бесплатно кредитную историю предоставляют два раза в год в каждом бюро, в котором она хранится. Все дополнительные запросы — платно.

- Если хотите часто проверять историю и не переплачивать, то сделайте все сами. Для этого получите список своих БКИ через госуслуги и обратитесь напрямую в бюро.

Самый простой способ — узнать в нбки, у них большинство историй хранится, если конечно банки более менее известные. У меня там все кредиты и кредитные карты отобразились, заодно и свой рейтинг еще узнала

Александра, Спасибо, зашел, чекнул и отчетик глянул, удобно

«Код субъекта» это какой-то индивидуальный номер человека или он как-то пересекается с местом прописки или местом пребывания? По этому коду субъекта кредитную историю ищут по всей стране или в определенном субъекте РФ?

И где взять этот «код субъекта», если ты никогда не брал кредита, но хочешь проверить ни оформлены ли на тебя кредиты мошенниками?

Отредактировано

Прочитала. Код субъекта лично у меня не указан ни в одном кредитном договоре (ипотека и кредит в зеленом). Кроме того, данные для заполнения отличаются от указанных. Вместо кода субъекта, там временный код, действует 2-3 мес. Ну ладно, статья старая.

Далее заказала список БКИ на госуслугах, заняло 5 минут. Получила 3 сайта. На двух из них — только закрытая кредитка одного банка. На третьем — только кредит другого банка. Так что проверять стоит все.

А вообще вещь полезная. Оформляла кредит и оказалось, что на мне висят 2 кредитные карты. Одна — закрыта 3 года назад по письменному заявлению, вторая — закрыта в конце марта 2020 (начало удаленной работы). Позвонила в банки, и действительно, счета не закрыты. Так что запрашивайте и храните справки о закрытии кредитных карт.

Стоит ли запрещать банкам запрашивать кредитную историю?

Недавно решил взять кредит. Подал онлайн-заявки на кредиты в шесть разных банков, чтобы сравнить реальные, а не рекламные условия.

После получения предварительного согласия зашел в один банк, где неплохие условия, и подал бумажные документы, потом в другой — отказ, еще в один — отказ. Сотрудники ничего объяснить не могут, говорят, что не понимают: зарплата хорошая, рейтинг тоже, все прочее тоже хорошо, но — отказ.

Наконец в двух банках мне сказали, что, дескать, есть неафишируемое правило, что если происходит больше трех проверок кредитной истории за месяц, то по кредитам, основанным на всех последующих запросах, человек получает автоматический отказ. Более того, если запросов слишком много, то они еще и рейтинг понижают. «Слишком» — это сколько, тоже не ясно

Отсюда вопрос: что это за негласный лимит? И если он есть, как запретить банкам, в которых я уже обслуживаюсь, ежемесячно запрашивать мою кредитную историю?

помогает клиентам с кредитами

В вашем случае на отказы в кредите, скорее всего, повлияли два фактора:

- Вы одновременно подали слишком много заявок.

- Из-за этого банки слишком часто запрашивали вашу кредитную историю.

Чтобы избежать снижения кредитного рейтинга, не нужно запрещать банкам запрашивать кредитную историю: запросы бывают разными и не каждый влияет на рейтинг. Достаточно не подавать слишком много заявок на кредит.

13 мифов о кредитной истории, в которые не стоит верить

Говорят, что за деньги можно стереть информацию о себе, что досрочное погашение кредита ухудшит историю, а если никогда не брал кредитов, то и кредитной истории нет.

Расскажем, как все на самом деле.

Не было кредитов — нет кредитной истории

Считается, что если не брать кредиты, то кредитной истории нет — а значит, и в бюро кредитных историй никакую информацию запросить не получится. Иногда люди специально берут кредиты, даже когда могут оплатить покупку сразу, только для того, чтобы в будущем банки могли посмотреть на их кредитную историю.

Как на самом деле. Информация может быть в кредитном бюро, даже если вы никогда не подавали заявку на кредит. Например, так бывает, если при оформлении банковской карты вы дали согласие на проверку вашей кредитной истории.

Тогда банк сможет запрашивать информацию в БКИ: данные о кредитной нагрузке клиента помогают персонализировать предложения для него.

Это скрин моей кредитной истории 2021 года. На тот момент у меня не было кредитов, но информация в бюро кредитных историй уже была

Периодически банки запрашивают мою кредитную историю: я согласилась на это, когда оформляла дебетовую карту

Специально взять кредит для формирования хорошей кредитной истории можно, но лучше, если это будет совсем небольшой кредит, который легко выплатить и по которому точно не будет просрочек.

Например, в феврале 2022 года я взяла в рассрочку ноутбук. Тогда как раз начали расти цены на технику, а новый ноутбук мне был нужен для работы. Ноутбук стоил 143 990 ₽.

У меня на счете уже была полная сумма для покупки ноутбука, но на тот момент банки предлагали срочные вклады под 21% годовых, а ставка по рассрочке выходила 15,6%. Поэтому я положила деньги на вклад, а ноутбук решила взять в рассрочку с досрочным погашением.

Благодаря этому сейчас у меня кредитная история с успешно выплаченным кредитом и высокий кредитный рейтинг.

На графике видно, что я вносила платежи для досрочного погашения, так как мне психологически сложно выносить состояние долга

Так выглядит мой кредитный рейтинг после выплаты рассрочки

Если еще не было кредитов, выгодные условия по кредиту не получить

Есть убеждение, что для выгодных условий по кредиту или получения рассрочки важно иметь кредитную историю с большим количеством выплаченных кредитов. Если ее нет, банки с трудом одобрят кредит.

Как на самом деле. Если раньше вы не брали кредиты, банкам действительно сложнее понять, насколько вы надежный заемщик. Аналогичная ситуация, если кредиты брали давно, например пять-шесть лет назад.

Чтобы повысить шансы на одобрение и получить выгодный кредит, рекомендую:

- обращаться в банк, в котором у вас есть счет, зарплатный проект или вклад;

- брать сумму, сопоставимую с доходом и сроком кредита: важно, чтобы ежемесячный платеж не забирал больше половины дохода.

Например, я до рассрочки не брала кредиты, но это не помешало получить быстрое одобрение. Вот что могло повлиять на это:

- Я обратилась в банк, в котором я клиент уже семь лет: банк видит мои расходы и поступления.

- Размер дохода сопоставим с суммой рассрочки — мой ежемесячный доход превышал сумму рассрочки, поэтому банк понимал, что я беру посильную сумму.

- Отсутствие кредитной нагрузки. Это был мой первый и единственный кредит — банк знал, что я никому не должна.

- Наличие вклада. В банке у меня лежала сумма в валюте, которая почти в два раза превышала сумму кредита. Если бы что-то пошло не так и я задержала платеж, банк списал бы сумму из накоплений.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Кредитная история важна только банкам

Некоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, так же халатно он будет относиться к арендованному автомобилю.

Тинькофф-банк проверял мою кредитную историю перед тем, как взять меня на работу

С идеальной кредитной историей точно дадут кредит, а с плохой — точно нет

Многие клиенты банков переживают из-за минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше. Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику.

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 ₽ в месяц хочет взять в кредит 1 000 000 ₽, он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 ₽ стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

НОВЫЙ КУРС

Как сделать ремонт и не сойти с ума

Разбираемся, как начать и закончить ремонт без переплат: от проекта до приемки

После займа в МФО больше кредитов не дадут

Есть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО из-за острых проблем с деньгами и потому, что не подходил под более строгие требования банков.

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя.

Досрочное погашение ухудшает кредитную историю

Некоторые заемщики боятся досрочно гасить кредит, даже если есть такая возможность: дескать, банк недополучит свои проценты, а значит, в следующий раз не захочет терять прибыль и откажет в займе. Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Как на самом деле. Для любой кредитной организации главное, чтобы человек выплатил долг с учетом процентов. Но досрочное погашение если и влияет на кредитную историю, то незначительно.

Даже если взять кредит на год, а через три недели погасить его досрочно, банк успеет заработать на процентах, которые начислит за эти три недели. Прибыль банка будет меньше, но на кредитной истории заемщика это не скажется.

А вот просрочки — как частые мелкие, так и единичные крупные — кредитную историю точно подпортят.

Маленькие просрочки не появляются в кредитной истории

Есть заблуждение, что если просрочка всего один-два дня, информация о ней не появится в кредитной истории.

Как на самом деле. По закону все банки и МФО обязаны сообщать о любых изменениях в БКИ в течение трех дней, как о них стало известно.

Это значит, что в кредитной истории появится информация даже о просрочке в один день.

Чем больше запросов, тем хуже кредитная история

Одни заемщики стараются подать как можно больше заявок в разные банки, чтобы получить самые выгодные условия по кредиту. Другие же всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Как на самом деле. Важно различать заявки на кредит и запросы кредитной истории.

Заявки исходят от самого заемщика: он просит банк выдать ему кредит. Информацию о заявках на кредиты и решениям по ним банк обязан передавать хотя бы в одно БКИ.

Если подать много заявок на кредиты в короткий срок, банк действительно может подумать, что у заемщика проблемы с деньгами.

Исключение — заявки на POS-кредит («кредит в магазине»), автокредит и ипотеку. Скоринг — автоматическая система, которая проверяет кредитоспособность потенциальных заемщиков, — понимает, что человек не собирается разом купить десять микроволновок, автомобилей или квартир, поэтому не учитывает такую информацию как негативную.

На рассрочку, кредит наличными и кредитные карты не стоит подавать несколько заявок одновременно. Если один банк отказал в заявке, подавать новую лучше не раньше чем через месяц, а лучше даже через два: из-за недавнего отказа новые заявки банки могут отклонять.

Запросы кредитной истории направляет в БКИ организация, которой заемщик дал на это разрешение: например, банк, работодатель или страховая. Без согласия проверять кредитную историю не могут: по умолчанию разрешение действует в течение всего срока кредитного договора или 6 месяцев, если такого договора нет.

Частые запросы кредитной истории могут незначительно влиять на кредитный рейтинг, который рассчитывает бюро. Для банка рейтинг БКИ не главное, поэтому бояться запросов не стоит.

Кредитные истории хранятся в едином бюро

Чтобы узнать свою кредитную историю, нужно обратиться в бюро кредитных историй: для этого некоторые клиенты ищут организацию, в которой хранятся все записи об их кредитах.

Как на самом деле. Единого бюро, которое собирает информацию обо всех кредитах, в России нет. Сейчас работают шесть БКИ — кредитная история конкретного заемщика может оказаться в любом из них, в части или во всех сразу: зависит от того, с какими бюро сотрудничают банки, которые выдавали займы.

Разговоры о том, чтобы создать единое кредитное бюро, ведутся уже давно, но пока идея не реализована.

Кредитную историю можно проверить на госуслугах

Некоторые думают, что можно зарегистрироваться на портале госуслуг и получить свою кредитную историю в одном месте и сразу из всех бюро.

Как на самом деле. На портале госуслуг вы можете получить только список БКИ, в которых хранится ваша кредитная история.

Саму кредитную историю нужно запрашивать либо в каждом из БКИ, либо узнавать через посредников. Запросить кредитную историю можно бесплатно два раза в год в каждом бюро, в котором она хранится.

При этом учетная запись на госуслугах поможет быстрее получить кредитную историю на сайтах самих бюро: она удостоверит личность клиента и позволит сразу запросить кредитный отчет в электронном виде.

Можно заплатить, и всю информацию в кредитной истории удалят

На сайтах БКИ можно найти информацию о том, как исправить ошибки в кредитной истории. Из-за этого заемщики иногда думают, что можно договориться с бюро и удалить информацию, которая мешает брать кредиты.

Как на самом деле. БКИ действительно исправляют ошибки в кредитных историях, но только в тех случаях, когда это технические ошибки, а не те, что совершили клиенты.

Например, это касается ситуации, если клиент не брал кредит, а в кредитной истории он указан. Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Такие ошибки исправить можно: для этого нужно подать запрос в БКИ, а дальше бюро свяжется с банком и проверит информацию. Если банк подтвердит ошибку и предоставит корректные сведения, кредитная история изменится. Также можно обратиться напрямую в банк — тогда кредитная организация сама свяжется с БКИ и передаст правильные данные.

Других способов изменить кредитную историю нет: если кто-то предлагает стереть из кредитной истории информацию о реальной просрочке или невыплаченном кредите, это мошенники.

Кредитная история может испортиться только из-за просрочек по кредитам

Считается, что причиной плохой кредитной истории могут стать только просрочки. Если просрочек по кредитам нет, то с кредитной историей все в порядке.

Как на самом деле. Действительно, основная причина ухудшения кредитной истории — просрочки. Тонкость в том, что это касается не только долгов по кредитам, но еще и любых небанковских долгов, которые признаны судом.

Например, в кредитной истории может появиться информация о задолженностях по ЖКХ, если управляющая компания подавала в суд. Также там появляются сведения о банкротстве.

Если вы пользуетесь кредитами, лучше проверять кредитную историю не реже двух раз в год или перед заявкой на крупный кредит: это поможет вовремя заметить проблему и разобраться с ней перед тем, как обращаться в банк. Тем более что два раза в год историю можно запросить бесплатно в каждом бюро.

Через какое-то время кредитная история стирается

Говорят, что кредитная история обнуляется раз в семь лет: если просрочки были очень давно, банк о них не узнает.

Как на самом деле. Все БКИ обязаны хранить информацию о заемщиках в течение семи лет с момента ее последнего изменения. Досрочно кредитная история может быть аннулирована только по решению суда или если окажется, что кредиты на чужое имя брали мошенники.

То есть чтобы кредитная история обнулилась, нужно, чтобы семь лет в ней не было никаких изменений: заявок на кредит, платежей или просрочек.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Обложка — Mykola Komarovskyy / Shutterstock

Мишель Коржова

Какие еще мифы о кредитной истории вы хотели бы проверить?

Отредактировано

Самое, на мой взгляд, главное, что нужно знать о кредитной истории: проверяйте её регулярно! Тем более что каждый из нас имеет возможность дважды в год делать это бесплатно.

Ваш покорный слуга при рутинной ежегодной проверке КИ весной 2020 года обнаружил в ней кучку несанкционированных им запросов на микрокредит, причём один кредит злоумышленники в декабре 2019 года таки получили. На смешную сумму, примерно 10% от зарплаты — но просрочка в несколько месяцев кредитный рейтинг обрушила почти до нуля.

Следующие полтора года я посвятил судебному разбирательству. И почти победил. Сейчас осталось доиграть ещё два акта этой дурацкой пьесы: через десять дней будет заседание суда по возмещению судебных расходов. Полтора года! За это время можно родить двоих детей. а справедливость появляется на свет куда медленнее.

Не ленитесь проверять свою КИ!

Максим, да, это отличный совет! Я вот так обнаружила у себя кредитку банка, которую не оформляла и не получала. Возмутительно. Пришлось ехать в банк, разбираться, писать заявление на закрытие счета.

Максим, годовая подписка у НБКИ стоит около 600 рублей. За эти деньги они ежемесячно присылают на почту информацию по кредитной истории и если что-то будет не так, то вы узнаете об этом сразу же. Согласитесь, раз в месяц и пару раз в год это разные величины, шансы соответствующие.

Вот насчёт множества заявок — дикий маразм. Почему на ипотеку можно подать в несколько банков сразу и посмотреть где условия лучше дадут, а на потреб это, видите ли, подозрительно. А то банки горазды рекламировать «от 7%» а потом одобрять под 28% и тратишь на каждый по 2-3 дня

Артём, У меня было в МКБ, когда одобрили от 10% (помните реклама на всех автобусах), а в офисе заявили 28%, когда я отказался, то со мной кредитный инспектор стал торговаться: ну давайте 22% — я просто офигел и ушел. Взял потом в петрокоммерце под 9%

Артём, я одновременно подавала на кредит в разные банки. Перезвонили со всех банков, сообщив что готовы меня кредитовать. Это как рулетка, видимо. Выбрала в итоге один банк. После этого, в БКИ, пару банков изменили статус на «отказ банка».

Артём, несколько — это 2-5 банков. А влияние оказывает когда банков за десяток. Если такие сомнения — то надо обращаться к кредитному брокеру. Тот запросит 1 раз историю и сразу сориентирует, в какие банки имеет смысл идти, в какие — пустая трата проверок.

Обращалась с расспросами в ОКБ по поводу кредитного рейтинга (скоринговый балл). Вот что вынесла из переписки.

-Миф 6 не миф, а факт- действительно частые запросы банков могут повлиять на кредитный рейтинг, даже если это целиком инициатива банка (например, предодобренное предложение).

-На кредитный рейтинг влияет не сколько сумма всех задолженностей, сколько их количество.

-Многими кредиторами кредитные карты рассматриваются как средства хоть и регулярного, но непродолжительного кредитования. Таким образом, наличие задолженности по кредитным картам рассматривается как негативный фактор. Желательно иметь не более двух кредитных карт.

От себя добавлю, что в июне случилась непредвиденная ситуация и Я не смогла внести вовремя платёж по кредиту. При этом Я заранее уведомила банк, Мне сказали, что ничего страшного не будет, т.к. такая ситуация впервые за 3 года, и информацию никуда не передадут. Ага, не передадут! Кредитный рейтинг тут же понизился.

Как часто надо проверять свою кредитную историю?

Начнём с того, что бесплатно заказать подробный отчёт в каждом бюро кредитных историй можно дважды в год. Для добросовестного заёмщика, который следит за достоверностью информации, попадающей в его кредитную историю, этого вполне достаточно.

Вполне можно просматривать отчёт даже раз в год в профилактических целях, чтобы убедиться, что в кредитной истории нет ошибок. При этом если есть намерение получить новый кредит, особенно крупную сумму, взять автокредит или ипотеку, имеет смысл дополнительно проверить свою кредитную историю, чтобы быть уверенным в её качестве.

В большинстве случаев достаточно просто отслеживать свой кредитный рейтинг. Это можно делать неограниченное число раз бесплатно. Если вдруг будет допущена просрочка — сознательно, случайно или по причине несанкционированного оформления займа третьими лицами (это случается не слишком часто, но всё-таки бывает), рейтинг быстро на это отреагирует. И вот тогда, если рейтинг упал без видимых на то причин, это повод заказать подробный отчёт и посмотреть, что пошло не так, чтобы предпринять своевременные меры.

Таким образом, если кредитов нет или если заёмщик исправно вносит платежи, достаточно проверять кредитную историю раз в год, но почаще смотреть кредитный рейтинг, который является индикатором платёжной дисциплины и объёма кредитной нагрузки. При падении рейтинга стоит заказать отчёт. Или если готовитесь к подаче новой заявки на кредит.

Даже если исчерпаете лимит на бесплатные запросы кредитной истории, переживать не стоит. Можно сделать это за дополнительную плату непосредственно через личный кабинет на сайте интересующего БКИ. Также есть разнообразные подписки на кредитную историю. При их подключении бюро будет ежемесячно присылать отчёты об изменениях.