Как оформить кредитные каникулы в райффайзенбанке

Если ваша компания соответствует требованиям Федерального закона № о предоставлении кредитных каникул, то вы можете подать заявление на предоставление отсрочки платежей по кредитам и займам на срок до полугода.

Требование на кредитные каникулы необходимо отправить через Райффайзен Бизнес Онлайн. Для этого пришлите через сервис «Письмо в банк» требование в соответствии с шаблоном, выбрав соответствующую тему письма (выбирается из предложенного списка):

- кредитные каникулы по для ЮЛ

- кредитные каникулы по для ИП

В течение 5 дней после отправки требования мы направим ответ о принятом банком решении.

Требования к заемщику согласно Федеральному закону №

- заемщик относится к субъектам малого и среднего предпринимательства

- кредитный договор заключен до 1 марта 2022 года.

- заемщик занимается деятельностью, утвержденной для предоставления кредитных каникул в Постановлении Правительства РФ № 337

Если вы не подпадаете под действия указанного ФЗ, но испытываете сложности с погашением по кредитам, рекомендуем вам подать заявление на реструктуризацию.

Ипотечные каникулы в Райффайзенбанке

Если ипотечный заемщик Райффайзенбанка столкнулся с трудностями на пути погашения ссуды, он может воспользоваться программами поддержки, предусмотренными правительством. Они актуальны для всех граждан, которые платят ипотеку. Если человек столкнулся с реальными сложностями, он может получить отсрочку до 6 месяцев.

04.06.20, обновили 10.07.20 —> 969 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Ипотечные каникулы Райффайзенбанка предоставляются в соответствии с программами по ФЗ-76 и ФЗ-106. То есть отсрочка регулируется на законодательном уровне. И если человек в ней реально нуждается, банк не правомочен отказывать. Все условия и порядок получения каникул — на Бробанк.ру.

О каникулах Райффайзенбанка

Все ипотечные заемщики банка могут воспользоваться помощью, предусмотренной правительством или самим Райффайзенбанком. Программы поддержки по федеральным законам предусматривают именно полную отсрочку на срок до полугода — точный период выбирает сам заемщик. Платить в этот период он ничего не будет.

Программы предполагают некоторые условия, которым должен соответствовать сам заемщик и его ипотечный кредит. Если клиент не соответствует этим критериям, Райффайзенбанк готов предложить ему собственную поддержку в виде реструктуризации.

Реструктуризация — это изменение графика оплаты кредита, если заемщик не сможет с ним справляться. Полностью выплаты не прекращаются, но сам платеж уменьшается за счет увеличения срока выплаты. Это тоже вариант поддержки, если она необходима.

Ипотечные каникулы Райффайзенбанка по коронавирусу в 2020 году

Речь о каникулах, предусмотренных ФЗ-106. Они были созданы специально в связи с коронавирусной инфекцией. Многие люди потеряли привычный уровень дохода, им стало сложно выплачивать кредиты, поэтому правительство решило обязать банки давать отсрочки тем, кто в них реально нуждается.

Кредитные каникулы по ФЗ-106 даются не только по ипотеке, но и по всем другим видам кредитов.

Что касается ипотечных ссуд, то есть ограничения по сумме, на которую был оформлен кредит. Самый большой лимит установлен для Москвы — это 4,5 млн. Для жителей Санкт-Петербурга и регионов Дальневосточного ФО — 3 млн. А для всех остальных установлена планка в максимум 200000 рублей. Соответственно, если ипотека больше, воспользоваться этим ФЗ не получится, нужно искать другие варианты.

Еще одно ключевое условие дачи ипотечных каникул Райффайзена по коронавирусу — документальное подтверждение того, что уровень дохода заемщика сократился на 30% и больше. В сравнение берется доход за 2020 год и за 2019. Но заявление можно подать сейчас, а справки принести в течение 90 дней.

Как оформить ипотечные каникулы в Райффайзенбанке по ФЗ-106

В связи со сложной эпидемиологической обстановкой банки позволяют провести процедуру подключения отсрочки полностью дистанционно, и Райффайзен не стал исключением. На его сайте есть специальная онлайн-форма для приема обращений граждан за каникулами и реструктуризацией.

1. Выбрать причину обращения и указать, кто обращается: частное лицо или организация:

2. Выбрать вид каникул, в данном случае — по ФЗ-106 и указать, что речь идет именно об ипотеке.

3. Загрузить документы, подтверждающие снижение уровня дохода. Если их нет на руках сейчас, можно приложить позже, система все равно даст подать заявку.

4. Указать свои данные, контактный телефон и отправить заявку на рассмотрение. Ответ поступит в течение 5 дней.

Если причин для отказа нет, заемщик и сама ипотека соответствуют указанным в законе критериям, дается одобрение, о чем и сообщают заявителю. График платежей меняется с учетом месяцев отсрочки, они переносятся на конец кредита, увеличивая срок его возврата.

Заемщик сам выбирает, какой точно срок каникул ему необходим, и когда они начнутся.

Какие именно документы нужно нести — это зависит от ситуации. Стандартно это справка 2-НДФЛ. Если речь о потере работы, то справка из Центра Занятости. Если падение доходов связано с карантином или заболеванием коронавирусом, нужны больничные листы.

Отсрочка по ФЗ-76

Эти ипотечные каникулы Райффайзенбанка можно было получить и раньше, еще до проблем, связанных с коронавирусом. И раньше было предостаточно ипотечных заемщиков, которым по некоторым причинам стало сложно выплачивать ссуду. Поэтому правительство утвердило законную программу получения каникул, которая стартовала в 2019 году. То есть и в 2020 ею можно без проблем воспользоваться.

ФЗ-76 распространяется только на ипотечные кредиты.

По условиям этой программы на момент выдачи сумма ипотеки не должна превышать 15000000 рублей вне зависимости от города и региона заключения договора. В итоге, если вы не подходите по сумме под условия ФЗ-106, вы можете подать заявку в Райффайзен на отсрочку по ФЗ-76.

- потеря заемщиком работы;

- получение им инвалидности 1, 2 группы;

- снижение дохода более чем на 30%, что привело к отдаче банку каждый месяц больше половины зарплаты;

- снижение дохода более чем на 20% с одновременным появлением иждивенцев (детей, опекаемых), что привело к отдаче банку ежемесячно более 40% от дохода;

- временная нетрудоспособность.

Все эти ситуации обязательно подтверждаются соответствующими документами, причем они несутся в банк сразу, то есть прикладываются к заявлению. Без них запрос не будет принят.

В этом случае обратиться в Райффайзенбанк по онлайн-каналам невозможно, заявку и приложенные к ней документы заемщик приносит в офис. В течение 5 дней они будут рассмотрены.

Примечательно, что в случае с отсрочкой по ФЗ-76 банк не будет начислять проценты за месяцы отсрочки, то есть переплата не будет увеличена. Если же рассматривать ФЗ-106, то по этому закону проценты начисляются, они выплачиваются заемщиком после выплаты всей ссуды.

По условиям ФЗ-76 у заявителя не должно быть другой недвижимости в собственности. Исключения — только доли по метражу меньше положенного норматива в регионе. Поэтому нужна и выписка из ЕГРН.

Проведение реструктуризации

Бывает так, что ипотечные каникулы Райффайзенбанка оформить невозможно. Например, это связано с суммой ипотеки или с тем, что сам заемщик не соответствует критериям ФЗ-76 и 106. Тогда вариантом выхода из ситуации станет реструктуризация. Для ее применения нет ограничений по сумме ипотеки, рассматриваются все заявители.

Райффайзенбанк не исключает предоставление реструктуризации даже в случае просроченной ссуды.

Единственное условие предоставление этого вида помощи — попадание заемщика в сложную финансовую ситуацию. Точная причина не важна, она может быть любой: уход в декрет, серьезная болезнь, увольнение, понижение зарплаты, что угодно. Рассматриваются все ситуации.

- Банк снизит на полгода ежемесячные платежи на 50%.

- Банк увеличит срок кредита, тем самым сделав все ежемесячные платежи меньше.

В любом случае будет происходить переоформление платежного графика и увеличение срока выплаты. Переплата тоже будет увеличена (чем больше срок кредита, тем выше переплата — стандартный принцип в области кредитования).

Так как речь идет об ипотечном кредите, то по всем программам помощи заемщикам, которые связаны с ипотекой, нужно будет менять условия страхования заложенной недвижимости. Срок обременения продлевается, и срок страхования тоже должен стать больше.

Как сделать реструктуризацию в Райффайзенбанке

Подать заявку на нее можно в офисе банка или онлайн. В случае с интернет-обращением подается та же заявка, что и на каникулы по ФЗ-76. Просто клиент выбирает не отсрочку, а реструктуризацию.

К заявке независимо от способа ее подачи нужно приложить документы, подтверждающие необходимость в проведении процедуры. После запрос уходит на рассмотрение, далее с заявителем свяжутся для оглашения решения.

Райффайзенбанк указывает, что в связи с большим объемом заявок на проведение реструктуризации он увеличивает срок рассмотрения обращения до 30 дней. Обратите внимание, что важно не делать просрочки в этот период. При одобрении банк меняет график и передает его заемщику.

Важный нюанс реструктуризации — это добровольная опция банка, он не обязан в законном порядке проводить эту процедуру. Поэтому в случае отказа жаловаться некуда. Но если говорить объективно, то все заемщики, которые реально оказались в непростом положении, получат поддержку.

Кредитные каникулы в Райффайзенбанке

В процессе выплаты любого кредита заемщики могут сталкиваться с трудностями. Дело долгое, за годы оплаты финансовая ситуация человека может измениться в худшую сторону. Тогда возникает необходимость обращения в банк за помощью. Райффайзенбанк готов предложить свои клиентам кредитные каникулы или иной вид поддержки. Благодаря этому заемщик выйдет из ситуации с минимальными потерями.

04.04.20, обновили 09.03.21 —> 12251 23 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

На Бробанк.ру представлены кредитные предложения разных банков, и многие из них готовы подать руку помощи заемщикам, которые оказались в непростой ситуации. Кредитные каникулы Райффайзенбанка — опция, позволяющая поставить выплату долга на паузу. У заемщика появится время, чтобы решить свои проблемы.

| Макс. сумма | 3 000 000 ₽ |

| ПСК | 10.99% — 29.99% |

| Срок кредита | 13-60 мес. |

| Мин. сумма | 90 000 ₽ |

| Возраст | 21-67 лет |

| Решение | За 1 мин. |

Какие виды помощи может предложить Райффайзенбанк

Ситуации могут быть разными. Кто-то временно теряет трудоспособность, кто-то вскоре будет уволен по сокращению. Одни заемщики полностью теряют доход, другие частично. Поэтому и виды поддержки могут быть разными. Но они есть — это самое главное.

Если у вас предвидятся сложности с внесением ежемесячных платежей, заранее обратитесь в банк. Лучше это делать, пока нет просрочки, так гораздо больше шансов получить поддержку. Банк рассмотрит ситуацию и примет решение, какая помощь актуальна для конкретного клиента.

Кредитные каникулы — отдельный вид реструктуризации. То есть это изменение графика платежей на более комфортный для заемщика в текущей ситуации. Если рассматривать именно Райффайзенбанк, то он говорит о следующих видах реструктуризации долга:

- Увеличение срока кредита. Например, если до окончания выплат по договору осталось платить 2 года, после реструктуризации это будет 4 года. За счет растягивания графика изменится размер ежемесячного платежа, он станет меньше. В итоге платить будет проще. Максимум к текущему остаточному периоду можно прибавить 36 месяцев.

- Частичная отсрочка. Это и есть кредитные каникулы Райффайзен-банка. Но заметьте, что речь идет о частичной отсрочке. Банк временно снимает обязанность заемщика выплачивать основной долг, но проценты платить придется. Каникулы этого типа могут предоставляться на срок до 6 месяцев.

- Рефинансирование внутри банка. Например, у вас есть кредитная карта, взамен ее оформляется кредит наличными, им закрываете долг по карточке. По новому кредиту устанавливается удобный клиенту график, чтобы с выплатами не было проблем.

Кредитные каникулы Райффайзенбанка по коронавирусу

Если ввиду следствий эпидемии у вас возникли трудности с погашением кредита, вы можете взять кредитные каникулы в Райффайзенбанке. И это будут именно полные каникулы, то есть отсрочка всего ежемесячного платежа, но не его части.

Инициатором введения такого вида помощи стал Президент РФ, и все банки стали вводить в линейку услуг дополнительную опцию. По предложению президента отсрочка должна составлять минимум 3 месяца и даваться тем заемщикам, которые вследствие эпидемии коронавируса потеряли 30% своего прежнего дохода и более.

Речь может идти о самом инфицировании, о вынужденном больничном по карантину, о потери дохода из-за ухода на длительные выходные и тому подобное. Многие предприятия в пору эпидемии серьезно страдают, от этого снижаются зарплаты работников. И в этом случае можно обратиться в Райффайзенбанк и оформить полные каникулы.

Снижение уровня дохода на 30% и более обязательно подтверждается документально, например, справкой 2-НДФЛ. Только в этом случае можно рассчитывать на отсрочку.

Перечень необходимых документов

Прежде чем обращаться в банк за помощью, подумайте, как вы сможете документально подтвердить свое сложное финансовое положение и невозможность совершать выплаты в прежнем объеме. Только в этом случае банк рассмотрит заявку.

- временная потеря трудоспособности по болезни, заболевание родственника. Листок нетрудоспособности самого заявителя или его родственника;

- временная нетрудоспособность заемщика или его родственника в результате ДТП. Листок нетрудоспособности, справка о ДТП;

- временная нетрудоспособность из-за беременности, родов. Больничный лист;

- нетрудоспособность по причине нахождения в отпуске по уходу за ребенком. Свидетельство о рождении ребенка плюс заявление на отпуск к работодателю или соответствующая справка от него;

- потеря работы. Трудовая книжка;

- задержка заработной платы или ее снижение. Справка 2-НДФЛ или расчетный лист, заверенный работодателем, справка о снижении зарплаты. Если причина — сокращение рабочего времени, потребуется соответствующий приказ;

- заемщик пострадал материально вследствие пожара, наводнения, взрыва или иного ЧП. Нужен документ из госинстанций, это подтверждающий.

Это ориентировочный перечень причин и необходимых документов. Райффайзенбанк может рассмотреть любую ситуацию. Поэтому обращайтесь, вам скажут точный перечень документов для конкретно вашей ситуации.

Как оформить кредитные каникулы в Райффайзенбанке

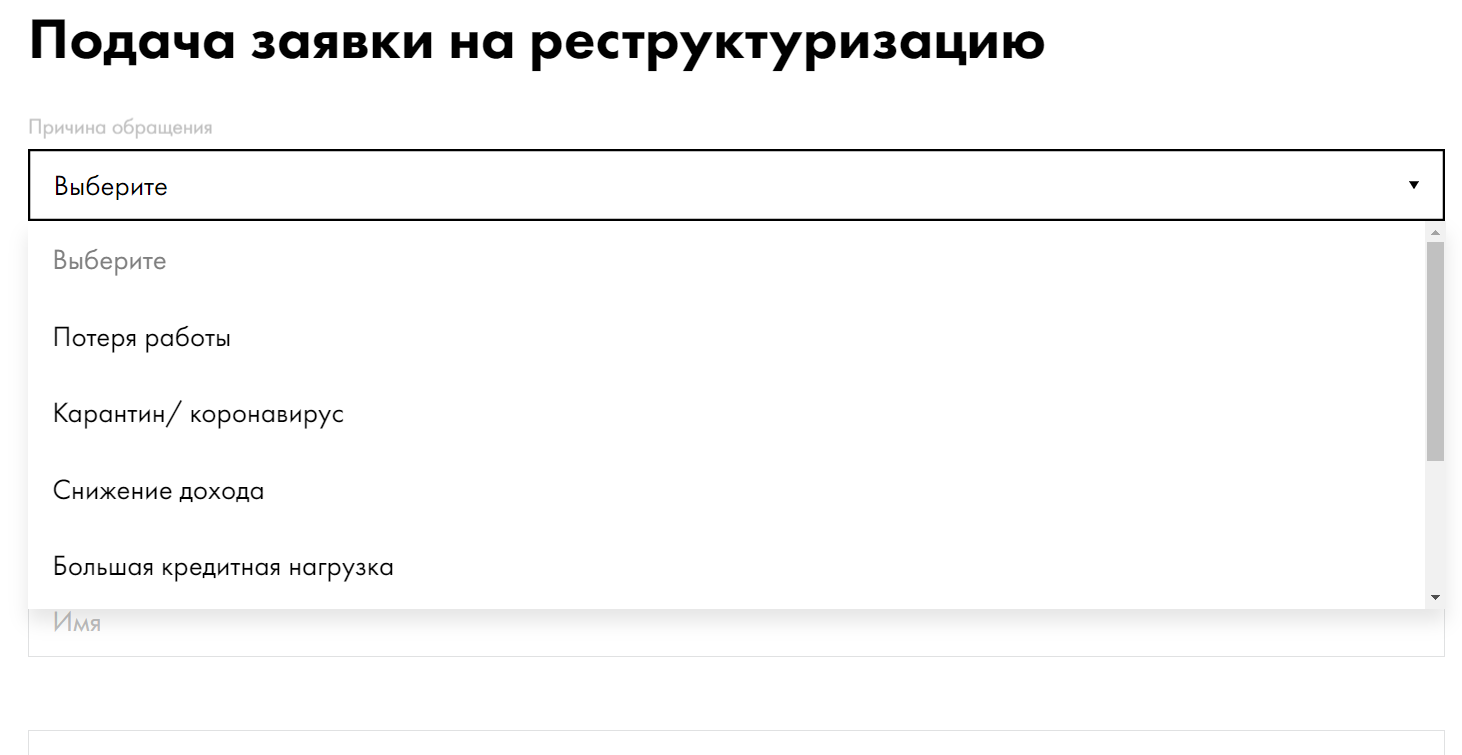

Обратиться в банк можно онлайн, заполнив форму заявки, представленной на его сайте. Первым делом Райффайзенбанк предлагает указать причину обращения за помощью. Укажите ее и заполните все остальные поля:

Необходимые для рассмотрения заявки документы можно отправить в виде скан-копий, прикрепив их к заявке. Если не знаете, какие именно бумаги нужны в вашем случае, предварительно позвоните на горячую линию банка и задайте этот вопрос.

Если онлайн-обращение неудобно, можете выбрать вариант подачи заявки в офисе. При себе также нужно иметь необходимые документы. Дополнительный канал приема обращений на все виды реструктуризации — по телефону 8-800-700-82-40. Это бесплатный номер специального отдела, который занимается этими вопросами. Туда же можно звонить для получения консультации.

Это не быстрое дело. Райффайзенбанк указывает, что рассматривать обращение он может до 10 рабочих дней. Если решение еще не дано, но наступает срок внесения ежемесячного платежа, необходимо заплатить его в полном объеме.

При наличии объективных причин банк не откажет в помощи. Если же примет отрицательное решение, то он правомочен не сообщать о причинах такого ответа. Все же, каникулы и реструктуризации — право банка, но не его обязанность. Исключение — ситуация, связанная с коронавирусом.

Важные моменты

Обязательно изучите условия кредитных каникул Райффайзенбанка, прежде чем подавать заявку на их подключение. Если вы хотите получить полную отсрочку, то это может случиться, только если ваше финансовое положение пошатнулось из-за последствий коронавирусной инфекции. В остальных случаях каникулы будут представлять собой частичную отсрочку, или вовсе будет предложена реструктуризация.

- если кредит был оформлен с созаемщиком или поручителем, потребуется согласие второго участника сделки на проведение процедуры;

- без причины каникулы не дают, нужен веский повод;

- просрочка на момент обращения допускается, но к моменту подписания документов на реструктуризацию ее быть не должно;

- вы можете обратиться за одним видом поддержки, а банк примет решение предоставить вам любую помощь;

- Райффайзенбанк оставляет за собой изменить процентную ставку при выполнении реструктуризации, то есть растягивания графика;

- оплата страховых премий никак не пересекается с кредитом. Срок страховки не продляется. Если заемщик должен вносить деньги страховой компании, он не освобождается от этого;

- если у клиента есть кредитная карта Райффайзенбанка, при положительном исходе она будет заблокирована;

- частичные каникулы и реструктуризация увеличивают переплату.

Так что, если рассматривать, есть ли в Райффайзенбанке кредитные каникулы, то да, они предоставляются клиентам. Это полная отсрочка в ситуациях, связанных с короновирусом, и частичная при других проблемах. Но вместо каникул в последнем случае банк может предложить реструктуризацию.

Как заемщикам взять кредитные каникулы в банке

Заемщики, которые столкнулись с проблемой при обслуживании кредита, нередко просят банки предоставить им «каникулы». «Российская газета» выяснила, в каком случае их можно получить и много ли банков сегодня готовы предложить клиентам возможность законного отдыха от платежей по займам.

В российском законодательстве сегодня нет никаких положений об отсрочке платежа по кредиту, регулирующего условия предоставления или непредоставления кредитных каникул заемщику. Так что кредитные каникулы — исключительно добрая воля конкретного банка, говорит Ирина Григорьева, первый заместитель председателя правления Локо-Банка.

Тем не менее в крупных кредитных организациях такая услуга достаточно распространена. «Кредитные каникулы подразумевают либо пропуск одного или нескольких платежей, либо снижение суммы по одному или нескольким платежам за счет увеличения срока кредита», — комментирует Наталья Абрамова, директор департамента мониторинга банковских продуктов агентства MARCS.

Примерно в половине банков они предоставляются бесплатно, в остальных за «передышку» потребуется заплатить комиссию. «Наличие такой услуги показывает заинтересованность банка в воспитании добросовестных заемщиков, так как альтернатива этому (в случае проблем со средствами для внесения платежа) — просрочка и штрафные санкции, которые могут привести к фатальным последствиям, — отмечает Наталья Абрамова. — Причина отсутствия кредитных каникул в ряде банков довольно цинична: им выгодны штрафы, которые позволяют компенсировать риски от недобросовестности заемщиков».

В Промсвязьбанке заемщик вправе воспользоваться кредитными каникулами, если они предусмотрены договором. Стоимость услуги составляет 15 процентов от ежемесячного платежа, но не менее двух тысяч рублей. Клиенту разрешается откладывать два платежа по кредиту каждый год, если он уже внес 6 ежемесячных платежей, а до момента полного погашения займа осталось не менее трех платежей. «Важно, чтобы ссуда не была ранее реструктурирована, на момент обращения у заемщика не было просрочки более 7 дней за последние полгода по ссуде, для которой берутся каникулы, или непогашенной просрочки по другим обязательствам перед банком», — уточняет руководитель по потребительскому кредитованию Промсвязьбанка Ирина Головлева.

Пики запросов на кредитные каникулы приходятся на предновогодние праздники и летние месяцы

В ВТБ похожие условия предоставления кредитных каникул, хотя комиссию банк недавно отменил. Ранее она составляла две тысячи рублей. «В летний период или предучебный сезон заемщики смогут перераспределить освободившуюся сумму на отдых, школьные нужды или увеличить семейный бюджет на крупную покупку. При этом важно, что они смогут избежать просрочки по кредиту и дополнительных трат по комиссиям», — пояснял Дмитрий Поляков, начальник управления кредитных продуктов, вице-президент ВТБ.

В банке «ДельтаКредит» услуга, под которой большинство клиентов имеют в виду полную отсрочку платежа, отсутствует, рассказали «Российской газете» в пресс-службе кредитной организации. Однако уточнили, что при невозможности обслуживания кредита клиент вправе попросить о реструктуризации. Если сложности с оплатой вызваны объективными причинами, банк может предложить изменить порядок внесения платежей или их размер на определенный срок. Итоговое решение будет принято после анализа финансовой ситуации заемщика.

Райффайзенбанк в случае временных трудностей у заемщика готов предложить ему отсрочку по выплате основного долга при сохранении ежемесячной выплаты процентов.

Если трудности носят постоянный характер, можно увеличить срок кредитного договора, чтобы снизить ежемесячный платеж. «В зависимости от ситуации клиента возможны и индивидуальные нестандартные решения. Реструктуризация для клиента бесплатна. Процентная ставка остается такой же», — рассказал Алексей Крамарской, руководитель управления кредитных рисков розничного сегмента Райффайзенбанка.

По словам представителей банков, пики запросов на кредитные каникулы приходятся на зимние месяцы в периоды новогодних праздников (декабрь-январь) и на летние месяцы в сезон отпусков (июнь-август).

Этот инструмент хорош при одном условии: если вы четко понимаете, что отсрочка займет не больше месяца, полагает Сергей Леонидов, генеральный директор финансового агрегатора «Сравни.ру».

Какие могут быть подводные камни. В первую очередь, конечно, комиссия. Хотя, если она небольшая, отсрочка платежа в итоге обойдется дешевле, чем пени и штрафы за просрочку вкупе с испорченной кредитной историей. Во-вторых, из-за кредитных каникул срок займа может увеличиться. Соответственно, вырастет и стоимость относительно первоначальных расчетов. В-третьих, если такая услуга не оговорена в договоре, банк может отказать в «передышке», если сочтет проблемы заемщика и доказательства (обязательно документальные) этих проблем несущественными. «В ситуации, когда заемщику необходима более длинная пауза, имеет смысл решать вопрос не с помощью классических кредитных каникул, а через реструктуризацию займа: продление его срока, уменьшение суммы ежемесячных платежей, возможно, рефинансирования кредита. То есть подходить к проблеме стоит более системно. В обоих случаях лучше заблаговременно обратиться в банк, чтобы оставалось время на принятие решения.

«Банк заинтересован в получении стабильного денежного потока, без перерывов на каникулы. У заемщика же могут возникнуть обстоятельства при которых платежи по кредиту могут быть затруднительны, в такой ситуации, конечно, такая услуга будет спасательным кругом», — добавляет в свою очередь Сергей Скоробогатов, главный инвестконсультант «БКС Брокер».

Однако при грамотном распределении семейного капитала и денежных потоков можно учесть даже такие форс-мажорные обстоятельства, как временные трудности с внесением платежа по кредиту. На этот случай стоит сформировать, например, семейный резервный фонд. Тогда не будет необходимости просить банки об отсрочках платежей или каникулах, уточняет Скоробогатов.

При этом имеет смысл заранее уточнить в банке, как кредитные каникулы могут повлиять на кредитную историю. «Если банк не считает «отдых от платежей» просрочкой, это никак на кредитную историю не повлияет, хотя чисто технически, если банк удлиняет срок действия кредита или снижает сумму ежемесячного платежа, новая информация будет отображена в кредитной истории, — поясняет Екатерина Котова, директор по маркетингу и коммуникациям «Объединенного кредитного бюро». — Если банк по каким-либо соображениям отмечает пропущенные платежи как просрочку, то это может негативно сказаться на кредитной истории заемщика».