Как ИП вести учет самостоятельно?

Далеко не все предприниматели имеют в штате отдельного сотрудника для ведения бухгалтерии. Это понятно – у кого-то нет таких объемов работы, кто-то не имеет возможности платить полноценную зарплату.

Выход – привлекать бухгалтера на разовые работы, справляться самостоятельно или воспользоваться специальным сервисом. О последнем варианте расскажем подробнее ниже, но для начала дадим скучную теорию о том, как вести отчетность ИП.

Индивидуальные предприниматели освобождены от необходимости вести бухгалтерский учет в полном смысле этого слова, т.е. знать длинный список активных и пассивных счетов, составлять бесчисленные проводки и делать бухгалтерский баланс не нужно. И хорошо, что так, иначе о самостоятельном ведении бухгалтерии и речи бы быть не могло. Тем не менее в обиходе закрепилось выражение «ведение бухгалтерской отчетности ИП», но большой ошибки в этом нет, к формулировкам придираться не будем.

Что делать нужно

Вести учет доходов и расходов, чтобы, во-первых, правильно рассчитать налоги, во-вторых, ИФНС всегда могла проверить и убедиться, что вы все делали правильно, и в-третьих, чтобы вы сами имели представление о положении дел в бизнесе.

Также нужна налоговая учетная политика. Для многих это будет сюрпризом, но тем не менее так написано в НК РФ. В политике необходимо прописать порядок ведения учета и расчета налогов и закрепить бланки используемых документов. Вовсе необязательно составлять политику с нуля – в сервисе «Мое дело» есть готовые образцы, которые можно взять за основу и доработать под себя.

Книга учета доходов и расходов

Ее нигде не регистрируют и регулярно в ИФНС не сдают, поэтому на первый взгляд может показаться, что можно с ней не заморачиваться, а то и вовсе не заполнять. Это заблуждение. Книгу налоговики могут потребовать в любой момент для проверки, и, если ее не представить или представить в ненадлежащем виде, то будет штраф. Книга должна быть, даже если не велась деятельность, не было доходов и расходов, просто в этом случае она будет с нулевыми показателями.

Для каждого из других режимов: ОСНО, УСН, ПСН есть своя форма КУДиР. Для патентной системы она тоже есть, но называется немного по-другому: «Книга учета доходов».

КУДиР можно вести в бумажном и электронном виде. Если выбираете второй вариант, по окончании отчетного периода ее необходимо будет распечатать, прошить и подписать.

В книгу надо заносить каждую операцию в хронологическом порядке, причем данные берем не из головы, каждая запись должна быть подтверждена документом. Суммы указываются в полных рублях (как прописано в правилах по заполнению КУДиР), но можно указывать и с копейками для более точного отражения информации (это не будет признано нарушением)..

Подробную инструкцию по заполнению можно найти в следующих документах:

- Для ОСНО – Приказ Минфина и МНС РФ от 13.08.2002 № 86н/БГ-3-04-430.

- Для УСН – Приказ Минфина от 22.10.2012 № 135н, приложение 2.

- Для ПСН – Приказ Минфина от 22.10.2012 № 135н, приложение 4.

- Для ЕСХН – Приказ Минфина от 11.12.2006 № 169н, приложение 2.

Обратите внимание – если режим предполагает расчет налога с разницы между доходами и расходами, то не все расходы для этого признаются, а только определенные виды. Перечень для УСН можно найти в п. 1 ст. 346.16 НК, для ЕСХН в ст.346.5.

Если совмещать системы налогообложения, учет и отчетность ИП должны быть отдельно по каждому из них, в том числе и КУДиР. В этом вам тоже поможет сервис «Мое дело» — вы будете вести единый хронологический учет только помечая, к какому режиму относится операция, а система сама сформирует отдельную книгу для каждого режима.

Ведение налоговой отчетности ИП

Для предпринимателей без работников она заключается в своевременной сдаче налоговых деклараций:

ОСНО

- 3-НДФЛ один раз в год до 30 апреля;

- НДС ежеквартально до 25 числа месяца после окончания квартала.

Как вести бухгалтерию для ИП на УСН 6%: пошаговая инструкция

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Индивидуальные предприниматели вправе применять упрощенную систему налогообложения наряду с другими налоговыми режимами (ст. 346.11 НК РФ). Бизнесмены, выбравшие объектом налогообложения «Доходы», налог платят по ставке 6 процентов.

В 2024 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН».

Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН. В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям 2024 года, которые помогут отработать все навыки на практике. Сейчас цена на курс снижена и узнать все про упрощенку можно со скидкой.

Если с начала года ИП на УСН 6 процентов заработал больше 150 млн рублей, но меньше 200 млн рублей, то налог он будет уплачивать по повышенной ставке — 8 процентов. Такая же ставка начнет действовать, если среднее число персонала ИП составит более 100 человек, но менее 130 (ст.346.20 НК РФ). При превышении указанных лимитов право на данный спецрежим утрачивается.

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Нужно ли вести бухгалтерию для ИП на упрощенке 6 процентов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

- титульный лист;

- раздел II в части доходов;

- раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

- раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Какие налоги платить ИП в 2021 году

Применение упрощенной системы освобождает предпринимателей от уплаты:

- НФДЛ с полученных от бизнеса доходов (за отдельными исключениями);

- налога на имущество физлиц по тем объектам, которые используются в бизнесе (за отдельными исключениями);

- НДС (за отдельными исключениями).

Таким образом, упрощенцы платят следующие налоги (п. 3 ст. 346.11 НК РФ):

- налог по УСН с объекта «Доходы»;

- НДС при ввозе товаров, при выставлении счета-фактуры, если возникли обязанности налогового агента по НДС и в некоторых других случаях;

- НДФЛ с дивидендов и доходов, облагаемых по ставкам 9, 35 процента, а также НДФЛ в качестве налогового агента при наличии сотрудников (п. 1 ст. 226 НК РФ);

- налог на прибыль в качестве налогового агента при выплате доходов иностранной фирме (п. 1 ст. 310 НК РФ);

- водный налог (п. 1 ст. 333.8 НК РФ);

- налог на имущество физлиц в отношении неиспользуемой в бизнесе недвижимости, а также на объекты из кадастрового перечня;

- транспортный налог (ст. 357 НК РФ);

- земельный налог (п. 1 ст. 388 НК РФ);

- страховые взносы за себя и с выплат работникам (п. 1 ст. 419 НК РФ, п. 1 ст. 430 НК РФ).

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

- выручка от курсовой разницы;

- признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

- арендные платежи, если это нереализационный доход;

- проценты по займам, банковским вкладам;

- другие доходы.

Согласно пункту 1 ст. 250 НК РФ, внереализационными доходами является выручка, не отнесенная к реализационной ст. 249 НК РФ. Соответственно, список внереализационных доходов является открытым.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

- доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

- доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

- дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

- доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Расчет суммы платежа ИП на «упрощенке» 6 процентов

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст. 346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п. 4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст. 346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

- в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

- в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

- за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

- за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

- На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

- На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

- на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

- На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

- На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

- на ОПС — 10 процентов в пределах базы и сверх;

- на ВНиМ — 0 процентов;

- на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Куда оплачивать налоги ИП на УСН 6 процентов

Налог по УСН «Доходы»

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

- в поле 101 указывается код 09, соответствующий плательщику — ИП;

- в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

- в поле 60 проставляется ИНН;

- в поле 102 — 0 в связи с отсутствием КПП;

- в поле 104 — КБК.

Авансовые платежи и налог за год перечисляются на один КБК — 182 1 05 01011 01 1000 110.

Страховые взносы за себя

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

- взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

- взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст. 6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

- на ОПС — 182 1 02 02010 06 1010 160;

- на ОМС — 182 1 02 02101 08 1013 160;

- на ВНиМ — 182 1 02 02090 07 1010 160;

- на травматизм — 393 1 02 02050 07 1000 160.

Сроки сдачи отчетности ИП в 2021 году

Налоговую декларацию по УСН упрощенцы сдают до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). При утрате права на спецрежим отчет представляется до 25-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСН (п. 3 ст. 346.23 НК РФ). Если ИП перестал применять УСН, то декларацию нужно подать до 25-го числа месяца, следующего за месяцем отказа от «упрощенки» (п. 2 ст. 346.23 НК РФ).

Расчет по страховым взносам за персонал сдается до 30-го числа месяца, следующего за отчетным кварталом: до 30 апреля, до 30 июля, до 30 октября, до 30 января следующего года (п. 7 ст. 431 НК РФ).

4-ФСС по взносам на травматизм в электронном виде сдается в ФСС до 25-го числа месяца, следующего за отчетным кварталом, а на бумаге — до 20-го числа (п. 1 ст. 24 закона № 125-ФЗ).

Также до 15-го числа каждого месяца в ПФР по месту регистрации представляется отчет по форме СЗВ-М (ст. 11 закона о персучете). Этот отчет нужен для обеспечения пенсионных прав трудоустроенных лиц.

- #индивидуальный предприниматель

- #УСН

- #бухгалтерия предприятия

- Автор: Евгения Шкембри

Финансовый учёт

Управленческая отчётность, как часть финансового планирования, давно стала неотъемлемой частью руководства крупными компаниями. В последние годы малый бизнес и предприниматели тоже стали уделять внимание финансовому учёту — растёт потребность во внедрении системы бюджетирования и анализа деятельности.

Что такое финансовый учёт

Это система учёта, планирования, контроля и анализа данных по ведению финансово-хозяйственной деятельности. По сути — это бухгалтерский учёт.

- бухгалтерский (финансовый) учёт — учёт операций по счетам и регистрам БУ с целью отражения фактической деятельности и составления годовой бухгалтерской отчётности. Элементов планирования здесь нет;

- управленческий учёт — система планирования показателей деятельности и сопоставления данных, полученных по регистрам БУ. Включает в себя инструменты анализа для принятия управленческих решений по изменению текущей ситуации.

Говоря про финансовый учёт, часто имеют в виду только управленческий учёт (УУ), что не совсем верно. ФУ — это более широкое понятие, а УУ это только его часть. Мы будем вести речь про управленческий учёт.

Цели управленческого учёта

- обеспечить руководство компании чёткой и понятной информацией о текущем положении дел;

- сформировать рабочие инструменты и формы планирования показателей деятельности в будущем.

Если эти цели будут регулярно и правильно исполняться, руководство компании сможет вовремя реагировать на изменения рыночной ситуации и сохранять свой бизнес на плаву.

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

Основные документы управленческого учёта

Документы в УУ не имеют обязательных требований к заполнению, как в БУ. Это внутренняя отчётность, и руководство само определяет, какие бланки и формы применять. Реестр управленческих отчётов может состоять из десятков форм, если компания может себе позволить оплачивать трудозатраты по их разработке и составлению. В мировой практике УУ используются 3 основных документа отчётности, про каждый из которых мы расскажем отдельно.

Бюджет доходов и расходов

Его могут называть по-разному: отчёт о прибылях и убытках, отчёт о доходах и расходах, и т.д. Суть одна — показать соотношение выручки, себестоимости и прочих расходов за конкретный период (месяц, квартал или год). Вывести показатель чистой прибыли или убытка.

Сначала делают плановый бюджет, потом сравнивают с фактическими показателями и выявляют отклонения. Данные в него должны попадать без НДС и акцизов, Расчёт показателей идёт по методу начисления. Фактические данные берутся из БУ — счетов 90 (выручка), 20,25,26,91 и т.д. (себестоимость и прочие расходы).

По каждой статье доходов и расходов наглядно видны расхождения.

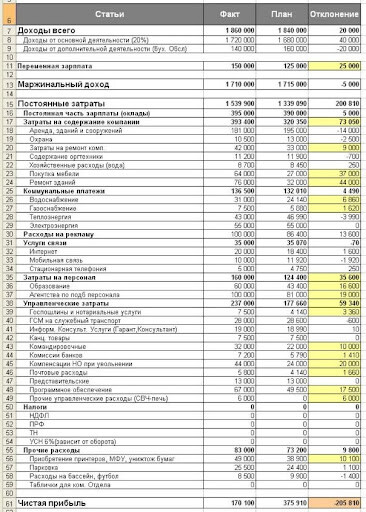

Пример исполненного БДР за месяц с отклонениями

ИП формируют БДР по закрытым первичным документам (подписанным актам или накладным).

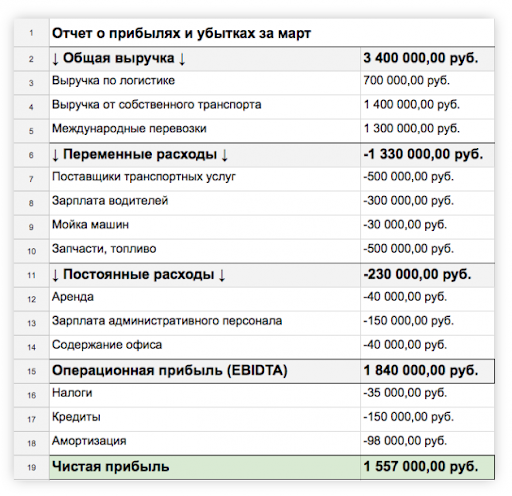

Пример заполненного отчёта о прибылях и убытках за месяц

Ориентируясь на показатели БДР руководство принимает решения об изменении цен на продукцию или оказывает влияние на состав и стоимость расходов.

БДР — очень важный отчёт, так как он показывает, какую чистую прибыль получит предприятие. А чистая прибыль — это будущие дивиденды собственников.

Бюджет движения денежных средств и платёжный календарь

БДДС показывает наличие и движение денег на расчётном счёте и в кассе. Он отражается кассовым методом — по фактическому приходу или расходу, с учётом НДС и акцизов. Поэтому данные в БДР и в БДДС никогда не будут совпадать. Период планирования и отчётности тот же самый — месяц, квартал или год.

БДДС считают так:

- берут сальдо (остаток) денег на первое число отчётного периода;

- прибавляют все денежные поступления за период,

- отнимают все денежные оттоки за период;

- выводят остаток на конец периода.

Частью БДДС является платёжный календарь. Его составляют на короткий период — неделю или декаду. В нём указывают точные (!) ожидаемые суммы поступлений и платежей в конкретные дни месяца. Это нужно, чтобы не допустить кассовых разрывов — дефицита денег для осуществления срочных и обязательных платежей.

Руководитель увидел, что 29 ноября надо заплатить налог на прибыль в сумме 500 тысяч рублей, а денег на счёте будет всего 280 тысяч рублей. Просрочить налог нельзя, поэтому он может договориться с покупателем о переносе оплаты за продукцию с 30 ноября на 29 ноября:

| Поступления/платежи | 26.11.2021 | 29.11.2021 | 30.11.2021 |

|---|---|---|---|

| Сальдо на начало дня | 208 000 | 280 000 | -220 000 |

| Поступления за продукцию: | |||

| ООО Кристалл | ← 244 000 | ||

| ИП Степанов | 142 000 | ||

| Платежи: | |||

| За сырьё | — 70 000 | ||

| Налог на прибыль | 500 000 | ||

| Сальдо на конец дня | 280 000 | -220 000 | 24 000 |

БДДС состоит из трёх разделов:

- операционная (текущая) деятельность;

- инвестиционная деятельность (капитальные вложения в развитие компании);

- финансовая деятельность — получение, возврат и обслуживание кредитов и займов.

Если по первым двум видам планируется кассовый разрыв, его закрывают за счёт поступлений по финансовой деятельности (кредит, овердрафт от банка или займ от учредителя).

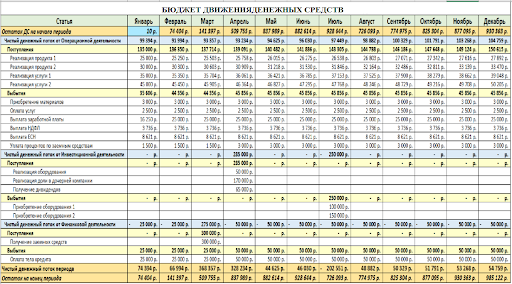

Образец БДДС, запланированного на год

Управленческий баланс

Создаётся с целью отражения активов (имущества, денег, вложений, материалов и готовой продукции) и пассивов (уставного и добавочного капитала, займов, кредиторской задолженности). Если БДР и БДДС показывают динамику данных за период, то УБ делается только на определённую дату — обычно последний день месяца, квартала или года.

Активы = Пассивам, любое неравенство указывает на ошибки в учёте. Валюта баланса — это сумма активов или пассивов. Рост валюты баланса по сравнению с предыдущим периодом говорит о развитии компании.

Образец с показателями УБ

Анализируя показатели УБ, руководство может найти дополнительные источники средств для оптимизации деятельности. Например, за счёт реализации излишков запасов или уменьшения дебиторской задолженности.

Можно анализировать динамику УБ по периодам (горизонтальный анализ), и по структуре — соотношению долей его статей (вертикальный анализ).

Финансовые показатели контроля деятельности

Среди множества расчётных показателей эффективности бизнеса можно выделить три наиболее весомых и наглядных варианта:

- рентабельность собственного капитала (РСК);

- рентабельность активов (РА);

- оборачиваемость активов (ОА).

| Показатель | Что показывает | Формула расчёта |

|---|---|---|

| рентабельность собственного капитала, % | сколько прибыли приносит каждый вложенный в бизнес рубль | РСК = (ЧП / СК) х 100%, где ЧП — чистая прибыль, СК — собственный капитал. СК = Активы — Обязательства |

| рентабельность активов, % | сколько прибыли приносят активы компании | РА = (ЧП / А) х 100%, где А — активы |

| оборачиваемость активов, раз | как быстро зарабатываются деньги на активах | ОА = (В / А) х 100 где В — выручка. |

Разберём на примере финансовые показатели. Есть две компании с разными показателями деятельности:

| Показатели деятельности | ООО «Альфа» | ООО «Бетта» |

|---|---|---|

| Выручка, тыс.руб | 5 000 | 10 000 |

| Себестоимость, тыс.руб. | 3 500 | 6 000 |

| Прибыль до налогов, тыс.руб. | 1 500 | 4 000 |

| Чистая прибыль, тыс.руб. | 1 200 | 3 200 |

| Активы, тыс.руб. | 1 500 | 5 000 |

| Собственный капитал, тыс.руб. | 500 | 1 500 |

На первый взгляд кажется, что показатели ООО «Бетта» лучше, так как прибыль фирмы выше.

Рассчитаем финансовые показатели деятельности:

| Показатели | ООО «Альфа» | ООО «Бетта» |

|---|---|---|

| РСК | 240% | 213% |

| РА | 80% | 64% |

| ОА | 3,3 раза | 2 раза |

Получается, что ООО «Альфа» использует собственный капитал более эффективно: рентабельность собственного капитала и активов у них выше, а активы в течение года 3,3 раза переносят свою стоимость на выручку, тогда как у ООО «Бетта» этот показатель равен 2.

Где вести финансовый учёт фирмы

Что использовать для ведения учёта будет зависеть от масштабов бизнеса. Для маленьких фирм и ИП нет необходимости в специальных программах — можно вполне обойтись отдельными таблицами и шаблонами.

В таблицах

Ведение отчётности в таблицах Excel или Google — наименее затратный способ, он не потребует вложений. Нужно создать формы отчётов под себя и вручную вносить данные.

В интернете есть много бесплатных шаблонов БДР, БДДС и УБ для разных сфер деятельности. Можно подобрать готовый вариант. Минус — отсутствие достаточной глубины аналитики и зависимость от специалиста, заполняющего данные.

В программах бухгалтерского учёта

Специальные программы бухучёта, такие, как «1С», «Парус», «Галактика» и другие, предусматривают специальные надстройки и блоки для ведения управленческого учёта. Они требуют разработки и внедрения форм под себя, постоянную поддержку и обслуживание, которые обходятся довольно дорого. Взамен пользователь получает оперативные показатели деятельности и их визуальную интерпретацию — графики, диаграммы и схемы. Актуально для крупных и средних компаний.

В специализированных сервисах

Малый бизнес часто пользуются услугами облачных бухгалтерий — в их числе «Моё дело», «Контур Эльба», «БухСофт», «Сбис», «Небо», и т.д. Практически все из них предлагают готовые решения для управленческого учёта — интеграцию с программами БУ, системой «банк-клиент» и одновременное отражение данных в финансовой отчётности. Сервисы предлагают от 3 до 7 видов управленческих отчётов с возможностью визуализации и круглосуточным защищённым доступом к данным.

При этом стоимость обслуживания блока управления финансами существенно ниже аналогичных программных продуктов.

Финансовый учёт для малого бизнеса

Любой предприниматель и владелец бизнеса должен вести финансовый учёт. И не надо путать его с бухгалтерским — это разные виды учёта. Анализируя текущие доходы и расходы, контролируя денежные потоки, собственник всегда будет в курсе о положении фирмы, и сможет вовремя реагировать на различные изменения. В этой статье мы расскажем, как этого добиться, и какие инструменты финансового учёта нужно применять.

Необходимость финансового учёта

Управленческий учёт (это другое название финучёта), применяется в целях подготовки данных для анализа текущего состояния компании и принятия управленческих решений. Включает в себя перечень отчётов, которые содержат информацию о:

- продажах товаров (реализации продукции);

- затратах и расходах на производство и реализацию (себестоимости продукции);

- состоянии расчётов по обязательствам (дебиторская и кредиторская задолженность);

- фактических и предстоящих поступлениях и платежах.

На основании этих отчётов собственник или руководитель видит финансовое положение компании, и принимает решение о внесении изменений в её хозяйственной деятельности. Например, снизить издержки производства, увеличить выпуск более рентабельной продукции, заняться поиском дополнительных источников финансирования.

Учёт финансов для малого бизнеса может вести бухгалтер-финансист, экономист, или сам руководитель. Базой для управленческих отчётов обычно служат данные бухгалтерского учёта.

Законодательно утверждённых бланков финансовой отчётности нет, каждая организация может применять самостоятельно разработанные формы. Отчёты применяют для внутреннего пользования, информация в них считается конфиденциальной.

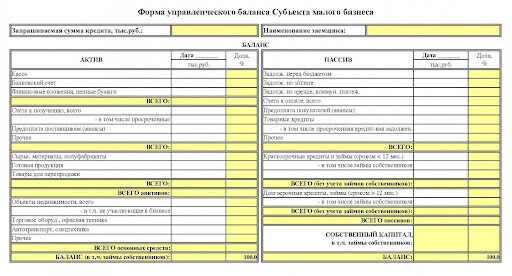

Банк при проведении анализа платёжеспособности потенциального заёмщика может запросить заполненную отчётную форму по ФУ.

Форма управленческого баланса от банка — для заполнения

Финансовый учёт малого бизнеса: основные документы

Ограничений в количестве отчётов нет — всё зависит от запросов руководства. Но практика применения ФУ показывает, что в основном используют три документа:

- отчёт или бюджет доходов и расходов (БДР);

- отчёт или бюджет движения денежных средств (БДДС);

- управленческий баланс (УБ).

Бюджет доходов и расходов

Показывает выручку и затраты компании за определённый период (месяц, квартал, год). Расчёт показателей ведётся по начислению, за минусом НДС и акцизов. БДР можно вести в разрезе отдельных видов деятельности или структурных подразделений. Отчёт наглядно показывает статьи расходов и доходов и их изменения с течением времени.

БДР разрабатывают на перспективу — на месяц, квартал или год, и по окончании периода сравнивают с фактическими данными. Проводится факторный анализ изменения затрат: влияние каждой статьи расходов на структуру и сумму фактической себестоимости.

Именно на основании БДР руководитель принимает решение об изменениях в ценообразовании или в структуре затрат.

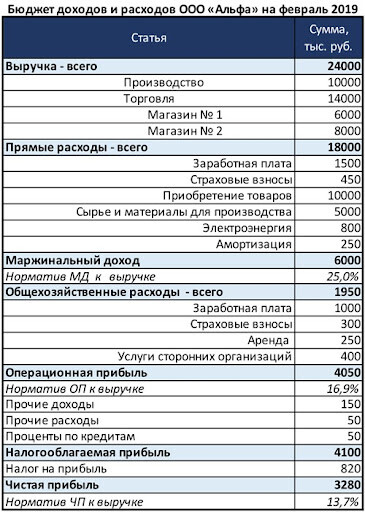

Пример заполненного бюджета доходов и расходов на месяц

Методика построения БДР совпадает с Формой 2 бухгалтерской отчётности (Отчёт о финансовых результатах).

С помощью БДР выводится планируемая и фактическая чистая прибыль, которую можно отправить на дивиденды или вложить в развитие компании:

Чистая прибыль = Выручка — Себестоимость — Управленческие и коммерческие расходы + Прочие доходы — Прочие расходы — Налог на прибыль.

Сумма выручки в БДР не совпадает с наличием денежных средств на расчётном счёте и в кассе, так как базы расчётов разные. Чтобы узнать, сколько у компании есть (или будет) денег, применяют БДДС.

Бюджет движения денежных средств

Реализация и приход денег — это разные показатели. Например, покупателю отгружена продукция с отсрочкой платежа. Реализация прошла в момент подписания накладной покупателем, а деньги от него поступили на счёт через 10 дней.

БДДС, как инструмент финансового учёта бизнеса, показывает планируемые и фактические суммы поступлений и выплат по обязательствам. Его делают на месяц, квартал, год. В рамках БДДС дополнительно составляют платёжный календарь — график поступлений и оплат с разбивкой по дням на ближайшую неделю или декаду. С его помощью можно отслеживать кассовые разрывы — дефицит денег из-за несбалансированного графика их притока и оттока.

15 числа каждого месяца — срок уплаты страховых взносов с доходов работников. Просрочить их нельзя. И если на эту дату на счёте денег не предвидится, возникнет кассовый разрыв.

Кассовый разрыв убирают управленческими решениями — договариваются с поставщиком о переносе срока уплаты за товары или с банком — об открытии новой кредитной линии.

Денежные средства в БДДС считаются по формуле:

Сальдо (деньги) на начало периода + Поступления денег за период — Перечисления денег за период = Сальдо на конец периода.

Если сальдо на конец периода меньше нуля — это кассовый разрыв.

По БДДС можно узнать, когда на счетах будет достаточное количество денег, чтобы выплатить дивиденды участникам ООО.

Бюджет движения денежных средств заполняется с учётом НДС и акцизов (при наличии).

Бюджет состоит из трёх частей, сальдо каждой из которых выводится отдельно:

- операционные потоки (приток и отток денег по основной деятельности);

- инвестиционные потоки (движение денег, связанных с капитальными вложениями — закупка оборудования, строительство новых объектов);

- финансовые потоки (деньги по получению или возврату кредитов и займов).

Отрицательное сальдо по итогам операционных и инвестиционных потоков покрывается за счёт притока денег по финансовому блоку (например, запланированный займ от учредителя).

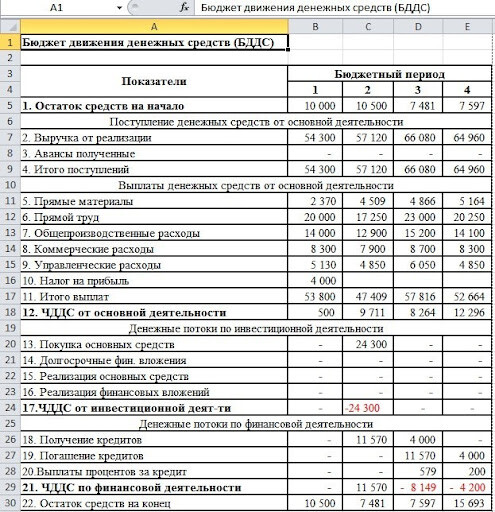

Образец бюджета движения денежных средств

Управленческий баланс

Это аналог бухгалтерского баланса, составленный с учётом пожеланий руководства. Он показывает состояние активов и пассивов компании на определённую дату. Составляется, как правило, на последний день отчётного периода — месяца, квартала года.

Активы — это всё, что можно превратить в деньги: основные средства (здания, станки, оборудование), оборотные средства (запасы сырья и материалов, готовая продукция на складе, деньги на счетах и в кассе, дебиторская задолженность, финансовые вложения в акции и облигации, и т.д.).

Пассивы — это все обязательства компании: уставный капитал, накопленные, но не распределённые прибыли и убытки, добавочный капитал (как результаты переоценки), начисленные, но не уплаченные налоги, полученные займы и кредиты, кредиторская задолженность.

Активы всегда должны быть равны Пассивам — это суть баланса. Если есть перекос, значит учёт ведётся неверно.

После анализа баланса, руководитель сможет увидеть источники дополнительных средств для развития компании или уплаты дивидендов.

Например, возникла необходимость в покупке нового станка. По балансу видно, что запасы готовой продукции на складе слишком большие. К тому же показатели дебиторской задолженности неоправданно высокие. Принимается решение:

- снизить отпускные цены на продукцию на 15%, чтобы быстрее реализовать остатки;

- активизировать работу по возврату дебиторской задолженности.

Рост валюты баланса (стоимости активов или пассивов) говорит о развитии компании, а его снижение — об уменьшении рыночной стоимости (капитализации) фирмы.

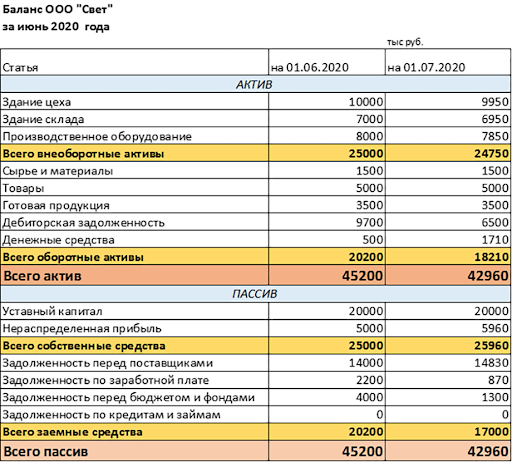

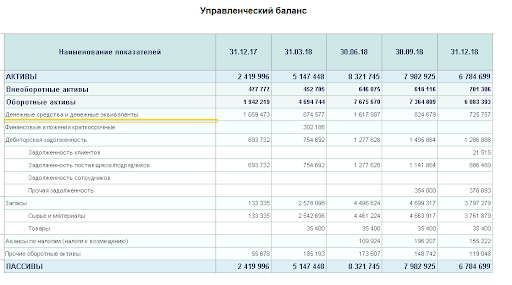

Образец заполненного управленческого баланса

В первую очередь проводят горизонтальный и вертикальный анализ баланса. Горизонтальный анализ — это расчёт динамики статей по периодам, вертикальный — по соотношению долей статей в общей валюте баланса.

По результатам вертикального анализа управленческого баланса ООО «Луч» за 6 месяцев 2021 года выяснилось, что за полугодие доля оборотных активов в валюте баланса выросла с 60% до 65%, а доля краткосрочных пассивов снизилась с 30% до 20%. Это указывает на:

- повышение ликвидности активов;

- увеличение финансовой устойчивости предприятия — за счёт переоформления краткосрочных займов в долгосрочные.

Есть и другие виды анализа УБ — трендовые, сравнительные или коэффициентные.

Способы ведения финансового учёта

Вести финансовый учёт для бизнеса можно по-разному: заполнять таблицы в Excel или пользоваться автоматизированными системами контроля и анализа. Микро—, малым предприятиям и ИП не обязательно устанавливать сложные учётные программы, особенно на этапах становления бизнеса. Вполне можно обойтись экселевскими или Гугл-таблицами.

В интернете имеется множество табличных шаблонов бюджетов, настроенных для разных сфер ведения бизнеса — торговли, производства, оказания услуг и т.д. Можно бесплатно скачать подходящий вариант и настроить его под себя. Нужно будет разобраться с формулами и построением таблиц, еженедельно вносить данные и отслеживать изменения. Есть минус такого инструмента для финансового учёта бизнеса — формулы могут сбиться и тогда данные потеряются.

Специальные программы по автоматизации учёта — идут как надстройки к бухгалтерскому ПО (например 1С, Парус, Галактика). За их внедрение, настройку и обслуживание придётся платить. В то же время это оперативность и правильность анализируемых данных. Бюджеты можно настроить под свои запросы и получать визуальные отчёты (графики, диаграммы, схемы).

Есть промежуточный вариант — применение встроенных инструментов финансового учёта в облачных сервисах бухгалтерии. Большинство малых компаний выбирают такие сервисы из-за низкой стоимости обслуживания по сравнению с содержанием штатного бухгалтера и большими функциональными возможностями.

Сервис для управления финансами Моё дело Финансы позволяет пользователю составлять 5 видов управленческих отчётов и визуализировать все показатели в отдельном модуле. При этом не надо забивать бухгалтерские показатели — сервис интегрируется с любой программой бухучёта, системой «банк-клиент» и загружает данные самостоятельно. Можно бесплатно опробовать сервис в течение 14 дней.