Повторная реструктуризация кредита в Сбербанке

В связи с высоким уровнем инфляции, низким реальным доходом населения и общей нестабильной экономической ситуацией в России, количество граждан, имеющих по несколько кредитов, растет в геометрической прогрессии. Увеличивается также число должников, воспользовавшихся программой реструктуризации имеющихся займов от Сбербанка. Нередки случаи, когда единожды уже попав в сложную финансовую ситуацию, человек не останавливается и оформляет еще один заем, и снова не может с ним справиться. Разберемся, возможна ли повторная реструктуризация кредита в ПАО Сбербанк, что может быть основанием для участия в программе.

- 1 Возможно ли повторное перекредитование?

- 2 Что предлагает банк сегодня?

Возможно ли повторное перекредитование?

Вопрос, сколько раз можно делать реструктуризацию в Сбербанке, достаточно актуален. На самом деле финансово-кредитное учреждение не выставляет ограничений по количеству участий в программе. Заемщик, уже оформлявший перекредитование в Сбербанке, может сделать это еще несколько раз. Однако необходимо пояснение: реструктуризировать можно только разные займы, провести операцию с одним и тем же долгом второй раз не получится.

Также финансовая организация откажет в реструктуризации займа, который был рефинансирован. Допустим, если клиент перекредитовал парочку сторонних ссуд в Сбербанке, то реструктуризировать такую задолженность будет невозможно.

Заемщику необходимо понимать, что сведения об участии физического лица в программе реструктуризации обязательно отобразятся в его кредитной истории. Это будет своеобразным «пятнышком» на финансовой репутации гражданина. Очень вероятно, что при оформлении следующего кредита, банк, идентифицируя личность заявителя и анализируя кредитную историю потенциального кредитополучателя, присвоит клиенту низкий балл рейтинга и откажет в выдаче ссуды.

Около 90% заявлений на повторную реструктуризацию займа отклоняются Сбербанком.

И хотя процент одобрения повторного перекредитования небольшой, специалисты советуют все же создавать заявку на участие в программе и отправлять её на рассмотрение сотрудникам финансово-кредитного учреждения. Банки стараются идти навстречу заемщикам, попавшим в трудную финансовую ситуацию, ведь если человек не скрывается, а заявляет о желании погасить долг, следовательно, прятаться от имеющихся обязательств он не станет.

Стоит отметить, что процесс реструктуризации очень привлекателен для банка. Обычно перекредитование происходит на условиях, менее выгодных, чем по имеющемуся займу. Так, Сбербанк, вроде бы и входит в положение клиента, но в то же время неплохо зарабатывает на этом.

Финансово-кредитное учреждение одобрит участие в программе реструктуризации во второй раз только надежным и порядочным заемщикам, ни разу не допускающим просрочки.

Если во время возврата кредита клиент пару раз вносил средства на счет с опозданием, то в заявке на перекредитование ссуды ему будет отказано.

Что предлагает банк сегодня?

Специально для физических лиц, испытывающих временные материальные трудности, Сбербанк разработал программу реструктуризации действующего займа. Какими способами можно перекредитовать имеющуюся задолженность? Финансово-кредитное учреждение предлагает следующие варианты реструктуризации:

- изменение валюты займа (ссуды в иностранной валюте могут быть конвертированы в российские рубли);

- увеличение периода кредитования (вследствие большей продолжительности кредита ежемесячный платеж по займу будет ниже);

- оформление льготного периода пользования средствами (сумма периодического платежа временно снижается благодаря полученной отсрочке по уплате долга и «набежавших» процентов).

Банк утверждает некоторые жизненные обстоятельства, которые могут быть основаниями для повторной реструктуризации кредита. Это:

- резкое снижение ежемесячных доходов заемщика (за счет потери рабочего места, изменения условий начисления заработной платы и пр.);

- призыв в армию России, а также несение срочной службы в течение определенного законом периода;

- наступления отпуска по уходу за ребенком до 3 лет;

- полная или частичная утрата работоспособности физического лица.

Чтобы реструктуризировать имеющийся долг, следует оставить заявку на участие в программе, передать сотрудникам на рассмотрение необходимый пакет документов, дождаться решения Сбербанка и в случае положительного вердикта – подписать все документы, оформляемые при проведении данной процедуры. Подать заявку можно либо онлайн, на официальном сайте учреждения, либо лично посетив ближайшее подразделение Сбербанка.

Как оформить реструктуризацию кредита в Сбербанке?

Даже при оформлении услуг в крупных организациях могут возникнуть проблемы. Когда заемщику сложно своевременно погасить задолженность по займу по причине нехватки сбережений, банковская организация предлагает услугу реструктуризации кредита в Сбербанке физическому лицу. Такая программа подразумевает изменение условий кредитования, что позволяет пользователю справиться с долговой нагрузкой.

Как оформить?

Предусмотрено два варианта реструктуризации задолженности:

- В режиме онлайн;

- В отделении финансовой организации.

Первый способ включает следующие этапы:

- Перейти по ссылке.

- Нажать команду «Подать заявку».

- Страница перебросит на вход в кабинет пользователя, после чего следует ввести свои данные.

- Следуя подсказкам, назначить дату и время для встречи.

При оформлении услуги в офисе компании, потребуется:

- Подъехать в отделение.

- Обратиться к кредитному менеджеру.

- Уточнить перечень необходимой документации для вашего случая.

- Подать заявление на реструктуризацию кредита в Сбербанке.

Получить план списания ваших долгов

Особенности и разновидности программы

Реструктуризация доступна не только для обычных кредитов. Можно подать запрос на реструктуризацию любых займов: автокредита, потребительской ссуды, ипотеки и т. д. Как только заявление получит менеджер организации, он созванивается с заемщиком и уточняет причины, которые препятствуют выплате задолженности. Затем на основании полученной документации, вида кредитования и доступных решений, выдает ответ.

Пользователю следует помнить, что реструктуризация долга в Сбербанке приведет к повышению суммы переплаты, ведь суть процедуры заключается в снижении ежемесячных взносов за счет увеличения срока погашения задолженности. Если растянуть выплату оставшейся суммы на продолжительное время, то платежи уменьшатся, но проценты будут на прежнем уровне, и погашать их придется дольше.

Впрочем, для многих заемщиков это хороший вариант, если их доходы внезапно сократились и не позволяют соблюдать прежний график.

В случае с ипотекой другая ситуация. Поскольку такая программа может лишить человека имущества, защитой граждан занимается государство. Согласно порталу nalog.ru, каждому участнику ипотечного кредитования доступна одна отсрочка на период до полугода, при условии снижения уровня заработка на треть.

Предусмотрено 3 варианта для заемщиков:

- Перевести кредитные средства в другую валюту;

- Взять отсрочку;

- Скорректировать график погашения задолженности.

В первом случае клиент избавится от возможных неприятностей, возникающих из-за колебаний курсов валют, но такой метод подходит только гражданам, у которых заработная плата исчисляется в долларах.

Второй способ — самый популярный, особенно если дело касается ипотеки. Заемщик берет небольшой перерыв, в течение которого решает свои финансовые вопросы, и возвращается в ряды благонадежных потребителей. Законодательство предусматривает возможность оформить кредитные каникулы по ипотечной ссуде.

Третий случай — используется часто. Если доход упал на продолжительный период времени в связи с заболеванием или рождением ребенка, то период сотрудничества увеличивают, что приводит к снижению ежемесячного взноса.

В некоторых случаях последние два способа комбинируют: сперва клиент получает отсрочку, а затем каждый месяц выплачивает меньшую сумму. Однако для такого подхода требуются веские причины — заемщик должен документально обосновать необходимость введения подобных мер.

Перечень условий

Обычно список условий делится на две категории:

- Возникновение непредвиденных ситуаций;

- Снижение уровня дохода или повышение расходов.

Реструктуризация кредита в Сбербанке — какому клиенту банк пойдет навстречу

Когда у заемщика возникает задолженность перед банком, то кредитная организация начинает начислять пени и штрафы, к тому же у заемщика из-за просрочек портится кредитная история. Вводимые банком штрафы призваны мотивировать должника вовремя оплачивать кредит.

Однако иногда человек может попасть в ситуацию, исход которой не зависит от него. Тогда банк может предоставить клиенту финансовую услугу, которая называется «реструктуризация кредита». Расскажем вам, как проходит реструктуризация кредита в Сбербанке для физического лица и легко ли ее оформить.

Как оформить реструктуризацию кредита в Сбербанке

Не существует стандартной процедуры реструктуризации кредита или займа. Нет даже инструкции Банка России о том, что это за услуга и как ее предлагать — и предлагать ли вообще. В отношении каждого заемщика решение банк принимает персонально. Реструктуризация — это красивая форма термина «рассрочка».

Но есть общие стандартные действия для оформления реструктуризации:

- Надо написать заявление. Документ составляется по форме банка. Кроме того, при визите в отделение Сбера заемщик получит на руки анкету, которую необходимо заполнить. На ее основании будет проведен анализ возможности реструктуризации.

- Пока банком будет рассматриваться заявление, рекомендуется начать собирать необходимые документы. Сначала необходимо оформить справку о снижении уровня доходов или медсправку о полной или частичной потере трудоспособности. Также нужно будет собрать документы от поручителей и созаемщиков, если такие имеются.

- После рассмотрения заявления сотрудники банка свяжутся с заемщиком. Они уточнят ряд деталей, дадут перечень необходимых документов, а также согласуют процедуру реструктуризации. Все это может происходить как при личной беседе, так и по телефону. После этого гражданину нужно будет принести требуемые документы в отделение банка.

- Если документы рассмотрены и принято положительное решение, заемщику нужно будет подписать дополнительное соглашение. Его следует внимательно прочитать.

Время от времени в Сбере объявляют акции, и тогда на некоторые кредиты предлагают более выгодные условия погашения и снижение процентных ставок.

Именно в такой период лучше всего и попросить у банка реструктуризацию, мотивируя это тем, что для новых клиентов ставки снижены, а о старых тоже забывать не стоит.

Оформить реструктуризацию в Сбере можно и онлайн через личный кабинет.

Задумались о том, что хотите получить

рассрочку в выплате кредита?

Посоветуйтесь с юристом

Виды и особенности реструктуризации кредита в Сбербанке

Реструктурировать можно любой ранее полученный кредитный продукт: ипотеку, автокредит, потребительский займ. В ходе беседы с сотрудником банка следует указать, почему заемщик не может выплачивать свой долг. Затем будут рассмотрены пути решения проблемы.

При оформлении реструктуризации стоит учитывать, что рассрочка — это увеличение срока, а в итоге и суммы кредита. Причина этого проста — уменьшение ежемесячных платежей возможно только за счет увеличения срока действия кредитного договора. Как следствие, проценты за пользование кредитом придется платить дольше, что выльется в рост суммы переплаты.

Реструктуризация кредита в Сбербанке представлена 4 схемами:

- Отсрочка выплат по основному долгу. Особенность этого способа в том, что в оговоренное между банком и клиентом время (от полугода) заемщику нужно будет платить только проценты. Сумма основной задолженности в этот период не погашается. Так можно на время снизить размер ежемесячных взносов без роста итогового размера кредита. Но тогда позже вам придется погашать взносы, которые будут увеличены на ту сумму, которую вы не доплатили во время отсрочки.

- Увеличение срока займа. Срок реструктуризации потребительских кредитов — максимально на 3 года, ипотечных займов — до 10 лет. Так заемщик может снизить размер ежемесячных платежей, однако общая сумма переплаты значительно возрастет.

- Полная отсрочка платежей. Здесь банк вводит кредитные каникулы, в течение которых заемщик совсем не платит кредит. Но это приводит к существенному пересмотру графика платежей и росту самой суммы долга — ведь проценты за месяцы «отдыха» заемщика будут насчитываться.

- Если задолженность уже просрочена, то, как правило, банк реструктуризацию дает крайне неохотно. Потому что считается, что добросовестный заемщик, попав в тяжелую жизненную ситуацию, должен позаботиться о том, как он сможет договориться с банком, заранее. Но все равно попытаться договориться можно. По крайней мере, банк может пойти на уступки и списать пени и штрафы.

Также среди заемщиков востребовано изменение схемы взносов: к примеру, вместо дифференцированного платежа с большими первоначальными взносами в пользу аннуитета с равными ежемесячными платежами. Но — опять же — банки (и Сбербанк не исключение) идут навстречу клиенту при такой просьбе неохотно.

Сбербанк отказывает в реструктуризации

кредита? Закажите звонок юриста

В исключительных случаях можно рассчитывать на объединение нескольких способов. Например, сначала заемщик получает отсрочку, а потом платит уменьшенные ежемесячные взносы, но при увеличении общего срока кредитования.

Условия для реструктуризации кредита в Сбербанке

На практике оказывается, что Сбербанк — не самый «тяжелый» и несговорчивый кредитор среди отечественных банков. Реструктуризация кредита физическому лицу в Сбербанке доступна всем категориям заемщиков, попавших в непредвиденную тяжелую финансовую ситуацию.

Но можно выделить 2 основные группы, которым банк по умолчанию предлагает одну из схем реструктуризации:

- Отсрочка предлагается в случае болезни, сокращения на работе, беременности, призыва на армейскую службу или длительной командировки, форс-мажорных обстоятельств — то есть при наступлении факторов, временно увеличивающих расходы или снижающих доходы заемщика.

- На пересмотр графика платежей могут рассчитывать заемщики, у которых существенно снизился размер заработной платы, родился ребенок, обнаружена затяжная болезнь (или установлена инвалидность). То есть в том случае, когда уровень дохода должника снизился навсегда.

При возникновении хоть одного из перечисленных условий не стоит ждать просрочек по кредиту, а лучше сразу подать заявление в банк об изменении условий кредитования. Но учтите, что возникшее у заемщика трудное финансовое положение ему придется подтвердить документально.

Если ваши доходы снизились — подавайте на реструктуризацию

Вовремя поданное в банк заявление на реструктуризацию сохранит вашу кредитную историю и не приведет к неконтролируемому росту долгов. Наши юристы помогут вам добиться более выгодных условий выплаты кредитов или списать их через суд

Документы на реструктуризацию

Какие документы потребует банк? Обязательным станет документ, подтверждающий тяжелое материальное положение. Кроме того, нужно будет принести в отделение банка:

- паспорт;

- копию трудовой книжки или другой документ, который может подтвердить наличие официальной работы;

- саму трудовую книжку, если вас уволили или сократили, или если вам не продлили трудовой контракт;

- справку о доходах;

- документы на залоговое имущество, если реструктуризации подлежит залоговый кредит.

Кроме того, банк имеет право потребовать дополнительные документы, непосредственно влияющие на принятие решения.

Но это правило не касается ипотечного кредитования, когда проблемы с невыплатой долга могут оставить человека и его семью без жилья. Перечень документов в этом случае регулируется на законодательном уровне. Закон об ипотечных каникулах от 1 мая 2019 года № 76 фз дает возможность взять рассрочку по платежам на полгода.

Что говорит закон о причинах, по которым допускаются изменения условий кредита.

Документами, подтверждающими нахождение заемщика в трудной жизненной ситуации являются:

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного — для подтверждения, что человек потерял работу.

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти;

- листок нетрудоспособности;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Екатерина Урываева

юрист отдела банкротства физлиц

Возможность повторной реструктуризации кредита

Реструктуризация оформляется с одной целью: чтобы заемщик получил время улучшить собственное финансовое положение и смог погасить свой кредитный долг полностью. Если заемщик не смог выполнить всех условий банка, не вернул кредит в установленные сроки, но обращается в банк с заявлением о повторной реструктуризации, ему будет отказано.

Реструктуризация, как и кредитные каникулы, оформляется только один раз в течение действия договора кредитования. Если погасить кредит не удалось с учетом измененного графика платежей, то тогда поможет только рефинансирование кредита, за которым, скорее всего, придется обращаться в другой банк, или признание гражданина банкротом.

Основания для реструктуризации кредита

Сбербанк довольно лоялен к своим клиентам. Порядка 90% из тех, кто обратился за оформлением реструктуризации, получили положительное решение. Однако рассрочка — это именно тот случай, когда без сбора бумаг обойтись невозможно.

Реструктуризация возможна на следующих основаниях:

- заемщик не получает того дохода, который у него был в момент взятия кредита, его заработная плата значительно уменьшилась;

- гражданина призвали на службу в армию, из-за чего он не получает доход;

- заемщик ушел в отпуск по уходу за ребенком;

- была утеряна трудоспособность (временно или постоянно);

- у заемщика есть еще одна или несколько задолженностей в Сбере, но они появились по другому кредиту.

Важно обратиться в банк как можно раньше, если заемщик понимает, что просрочки ему не избежать.

Если заемщик подал заявление на реструктуризацию, ему обязательно нужно продолжать платить. Во время рассмотрения заявки сотрудники банка будут обращать внимание на благонадежность клиента.

Законодательство не запрещает банкам отказывать в реструктуризации. Кроме случаев, когда они гарантированы заемщикам определенных групп по ипотеке.

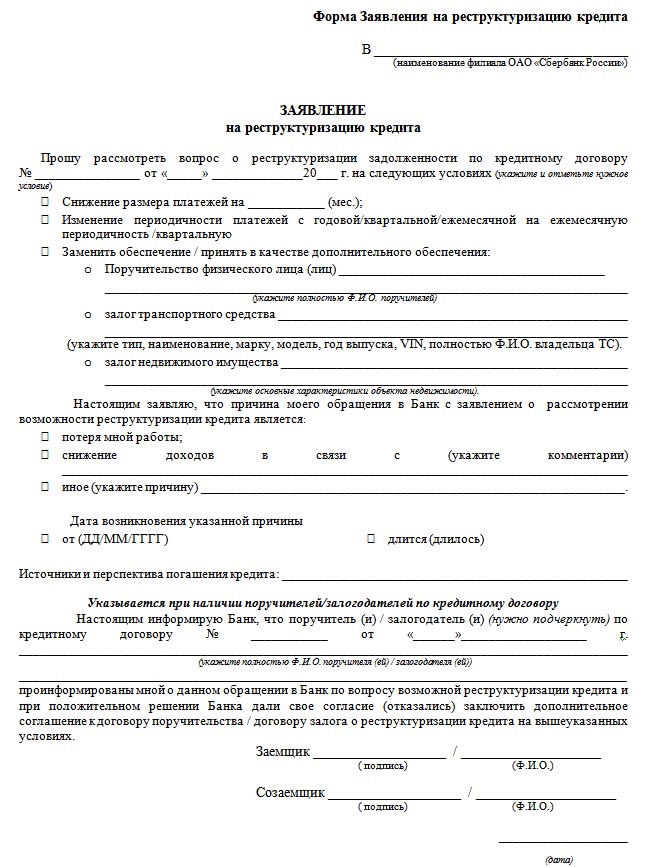

Заявление на реструктуризацию кредита

При обращении в банк гражданину нужно будет заполнить бланк заявления по установленному образцу.

В документе указываются такие данные:

- название филиала Сбербанка, куда подается документ;

- название документа («Заявление на реструктуризацию кредита»);

- просьба предоставить реструктуризацию с указанием номера кредитного договора;

- условия, на которых будет оформлена реструктуризация;

- информация о поручителях и залоговом имуществе;

- указание причины обращения в банк;

- дата возникновения указанной причины;

- предполагаемые источники погашения кредита;

- подписи заемщика и созаемщика, если такой имеется.

После заполнения заявление подается на рассмотрение в банк.

Анкета на реструктуризацию кредита

Так выглядит страница на сайте Сбера, где можно подать заявку на рассрочку кредита

Подать заявку на изменение условий действующего кредита можно не только при посещении банка, но также онлайн. Для этого нужно зайти на сайт банка и найти нужный раздел.

При заполнении анкеты необходимо следовать подсказкам и инструкциям системы. Здесь указываются практически те же сведения, что и в заявлении.

После заполнения и отправки анкеты с заявителем свяжется сотрудник банка для обсуждения деталей.

Альтернативные методы реструктуризации кредита

Банк оставляет за собой право отказать в реструктуризации должнику. К этому нужно быть готовым и рассматривать другие варианты.

Есть несколько альтернативных способов:

- Обратиться в другой банк за рефинансированием кредита в Сбербанке.

- Получить займ в другой кредитной организации и погасить из этих денег задолженность.

- Взять взаймы у родственника или знакомого.

- Признать себя банкротом. Здесь, в зависимости от доходов заемщика, может также быть введена реструктуризация задолженности. Но сроком не более чем на 3 года. Или же можно будет полностью списать свои долги, пожертвовав всем или только частью имущества.

Однако стоит учесть, что банкротство — это непростая процедура, и становится оно целесообразной только при долгах более 300–400 тысяч рублей, причем желательно не перед одним, а несколькими кредиторами.

Признать себя банкротом можно только в рамках судебного разбирательства. Если суд примет заявление должника, а собрание кредиторов утвердит план реструктуризации, то Сбер будет вынужден принять его условия. Если возможности взыскать задолженность не будет, то долг будет полностью списан после процедуры реализации имущества должника.

Заявление на рассрочку кредита

Отличия реструктуризации от рефинансирования

Реструктуризация долга в Сбербанке предполагает изменения условий уже действующего кредита. В то же время рефинансирование — это оформление новой ссуды для погашения имеющихся займов.

При реструктуризации не происходит значительного улучшения условий кредитования для заемщика. Ее оформляют, когда возникает опасность просрочки или риск невыплаты займа в целом. При рефинансировании подбирается такая программа, которая будет выгодна заемщику. Однако, в этом случае необходимо доказать свою платежеспособность, а также иметь хорошую кредитную историю.

Хотите взять кредитные каникулы,

но не знаете — как? Закажите

звонок юриста

Кредитные каникулы в Сбербанке

Одной из форм реструктуризации займа в Сбербанке являются кредитные каникулы. К сожалению, период, когда можно было подать на гарантированные государством каникулы, вводимые из-за коронавируса, прошел, и сейчас можно рассчитывать только на каникулы, которые предлагает сам банк.

В этот период заемщик может платить только 10% от суммы платежа по кредиту. Финансовая нагрузка на должника уменьшается, но сам займ в это время никак не погашается. Это значит, что основной долг остается прежним и после окончания кредитных каникул (за исключением начисленных процентов).

Такой способ дает возможность должнику немного передохнуть и сделать нужные шаги для улучшения своего финансового положения. Длительность кредитных каникул зависит и от типа кредита: для потребительских займов он составляет до 1 года, для ипотеки — до 2 лет.

Востребованными являются услуги реструктуризации ипотеки. После оформления кредита на квартиру заемщику приходится уплачивать большие суммы каждый месяц, что, несомненно, увеличивает нагрузку на семейный бюджет.

Если должник понимает, что по какой-то причине он не сможет и дальше выплачивать долг, то ему следует как можно быстрее обратиться в банк для оформления кредитных каникул или любой другой схемы реструктуризации. Только так он избежит просрочки и ухудшения кредитной истории.

Наши юристы подскажут, что делать, если не можете больше выплачивать кредиты. Для консультации с ними позвоните нам по телефону самостоятельно или закажите обратный звонок представителя компании.

Реструктуризация кредита в Сбербанке

Хотя большинство клиентов банка, оформляющих кредит, старается выплатить его полностью в срок, но когда источник дохода исчезает, либо зарплату урезают значительно, погашать кредитные платежи вовремя становится невозможно. Что делать заемщику в такой ситуации? Возможным выходом в период финансовых затруднений становится реструктуризация кредита в Сбербанке физическому лицу.

Реструктуризация — это изменение сроков и условий выплат по кредиту, чтобы дать возможность выплатить долги заемщику, попавшему в трудную финансовую ситуацию.

Консультация кредитного юриста

Виды реструктуризации кредита в Сбербанке

Отсрочка — кредитные каникулы

Популярный вид реструктуризации — это получение отсрочки на погашение кредита.

Отсрочку можно получить по потребительскому и ипотечному кредиту, или по кредитной карте. Отсрочку предоставляют жертвам различных стихийных бедствий, эпидемий, преступлений, в случае внезапной серьезной болезни.

Предполагается, что за несколько месяцев заемщик находит новую работу или другие источники доходов, выздоравливает, поправляет свои финансовые дела и может вернуться к выплате кредита.

Сбер дает отсрочку:

- на ипотеку на срок до 2 лет,

- на потребительский кредит — до 1 года.

Во время кредитных каникул нужно оплачивать только проценты, благодаря этому аннуитетный платеж снижается (аннуитет — равные по сумме денежные платежи, которые заемщик должен выплачивать в счет кредита).

Рассрочка — пролонгирование договора

Другой вариант реструктуризации долга в «Сбербанке» — увеличение срока выплаты кредита.

Ежемесячный взнос станет меньше, это плюс. Однако есть серьезный минус — кредит придется выплачивать больший срок, как следствие, вы отдадите банку больше денег за счет процентов.

Срок выплаты можно увеличить по потребительскому и ипотечному кредиту, а также сдвинуть дату оплаты по карте. Этот вариант реструктуризации обычно предоставляют в случае отпуска по уходу за ребенком, продолжительной болезни, снизившей доходы клиента, уменьшения заработной платы – то есть тех финансовых проблем, которые нельзя решить в короткий срок.

Подробно о реструктуризации кредита и ее последствиях мы рассказали в этом материале.

Переход на рубли

Еще один способ реструктуризации — изменение валюты, в которой взят кредит. Сумма долга будет пересчитана по действующему курсу и зафиксирована. Изменить валюту можно по потребительскому и ипотечному кредитам.

Стоит иметь в виду, что если вы подаете заявление на реструктуризацию задолженности, Сбербанк может радикально ограничить пользование кредитной картой — запретить проведение вообще всех расходных операций.

Как подать заявку,

чтобы не отказали?

Как оформить реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита можно в отделении «Сбербанка», где имеется кредитный менеджер, либо онлайн. При подаче онлайн нужно заполнить анкету. Вне зависимости от формы подачи заявления придется пообщаться вживую или по телефону с работником банка.

Кредитному менеджеру предоставляется пакет документов, который убедит банк в том, что реструктуризация нужна, и человек сможет погасить кредит, если снизить л временно приостановить платежи.

После этого в течение 10 рабочих дней принимается решение — дать согласие клиенту на реструктуризацию либо отказать.

Документы для реструктуризации кредита

Для того, чтобы подать заявку на реструктуризацию, нужно подготовить для банка перечень документов.

- копию паспорта,

- документы о финансовом состоянии и трудовой занятости.

Главный документ — справка о доходах по форме 2-НДФЛ, полученная не раньше, чем за 30 дней до ее предоставления банку. Если учреждение, где работает заемщик, не выдает такой справки, допускается предоставление справки о доходах по форме банка, с подписью бухгалтера.

Индивидуальные предприниматели подают налоговую декларацию, пенсионеры — справку из пенсионного фонда (или другого госоргана, выплачивающего пенсию).

Самозанятые могут приобщить выписку из личного кабинета об уплаченных налогов, но Сбер кредитует только самозанятых, которые отчитываются через его приложение.

Еще один необходимый документ — копия/выписка из трудовой книжки. Потерявшие работу предоставляют оригинал трудовой книжки. При отсутствии трудовой можно подать в Сбербанк справку от работодателя, с указанием должности и стажа, либо копию договора (контракта) с работодателем. Эти документы также должны быть оформлены не раньше, чем за 30 дней до подачи банку.

Индивидуальные предприниматели подают свидетельство о регистрации. В отдельных случаях допускается предоставление и других документов, свидетельствующих о занятости заемщика.

Что делать, если заставили уволиться

по собственному желанию

Документы об ухудшении имущественного положения

- Для положительного решения вопроса о реструктуризации желательно подготовить документы, свидетельствующие, что работнику уменьшили размер зарплаты, отправили его в отпуск за свой счет, он подпадает под скорое сокращение и т.п.

- Уходящие в декретный отпуск должны подать свидетельство о рождении либо усыновлении ребенка, лист нетрудоспособности, справку о размере пособия по уходу за ребенком, справку о нахождении в отпуске по уходу за ребенком.

- Призванные в армию предъявляют копии удостоверения военнослужащего и приказа о призыве. Существуют и другие документы, которые подают в банк в случае потери имущества в результате стихийного бедствия, незавершенного строительства (обманутые дольщики).

- Если у заемщика нет работы и источников доходов на момент подачи заявления, справка о его финансовом состоянии не нужна, но отсутствие работы должно быть подтверждено документально (например, справкой из службы занятости о постановке на учет).

Полный список таких документов можно посмотреть на сайте Сбера тут.

Основания для реструктуризации кредита

Чтобы банк одобрил заявление на реструктуризацию, нужно иметь веское основание — не каждый заемщик может на это претендовать.

- Если вы серьезно заболели или получили производственную травму и можете подтвердить это медицинскими справками, то вы имеете право обратиться к банку. Частичная или полная потеря трудоспособности приводит к снижению доходов, поэтому такая причина финансовых проблем является для банка уважительной, и шансы добиться реструктуризации велики.

- Еще один повод для смягчения условий выплаты кредита — скорое появление ребенка. Декретный отпуск, отпуск по уходу за ребенком — причины уважительные, как и другие семейные причины. Банк принимает во внимание проблемы финансовые (или со здоровьем) у ближайших родственников — мужа/жены, детей.

- Если трудящийся внезапно потерял работу, ему значительно урезали зарплату, его забрали в армию — понятно, что в этих ситуациях финансовые проблемы более чем вероятны. Банк готов идти навстречу в вопросах реструктуризации.

- Также на реструктуризацию могут претендовать вложившие деньги в строительные аферы (обманутые дольщики), потерявшие имущество в результате ураганов, наводнений, землетрясений и других ЧС, а также в результате порчи имущества третьими лицами. Например, если дом заемщика подожгли завистники.

Заявление на реструктуризацию кредита

Вот так выглядит заявление на реструктуризацию кредита в Сбербанке.

Заявление на реструктуризацию кредита

Отличия реструктуризации от рефинансирования

Многие не понимают разницы между реструктуризацией и рефинансированием. А различие есть, и оно принципиальное.

Если при реструктуризации заемщик старается улучшить условия взятого кредита (уменьшить ежемесячные выплаты по нему или отсрочить выплаты на какой-то срок), то рефинансирование — это оформление нового кредита на погашение взятых ранее кредитов. Причем оформить рефинансирование можно в другом банке — на кредиты не только «Сбербанка», но и других банков.

Рефинансирование для клиента более выгодно, с его помощью можно облегчить свое финансовое положение, но для его получения требуется хорошая кредитная история, стабильные доходы, словом, благонадежность – а этого как раз не имеют те, кто обращается за реструктуризацией.

Какой банк рефинансирует

ваш долг?

Ипотечные каникулы в Сбербанке

Заемщик, взявший ипотеку, имеет право на отсрочку по платежам на срок до 6 месяцев или уменьшение размера ежемесячных взносов. В этот период будут начисляться проценты по договору ипотеки, но без штрафов и санкций.

Для этого нужно, чтобы его доходы упали более, чем на 30% (за последние два месяца перед обращением), либо чтобы он находился на больничном более 2 месяцев подряд.

Имеются и другие основания для ипотечных каникул: инвалидность I или II группы, потеря работы (что подтверждено органами службы занятости), снижение дохода более, чем на 20% с одновременным увеличением количества иждивенцев (под последними подразумеваются дети, инвалиды I или II группы, либо родственники под опекой).

Стоит учесть, что ипотечные каникулы предоставляются банком только один раз за весь срок ипотеки, податься повторно невозможно. Также каникулы предоставляются только тем заемщикам, у которых нет другого жилья.

Почему Сбер отказывает в реструктуризации

Обоснованные заявки на реструктуризацию в 2021 Сбербанк одобряет, однако многие клиенты жалуются на отказы.

Причинами могут служить:

- недостаточно веские основания для реструктуризации;

- неполный комплект документов, которые прилагаются к заявке.

Если на кредит были куплены потребительские товары, не важные для жизни (например, мотоцикл, автомобиль или телефон), то банк может отказать в реструктуризации кредита на них и предложит продать эти товары.

Еще одна из причин для отказа — заемщик потерял работу не по увольнению, а написал заявление по собственному желанию.

Если вы уже обращались ранее за реструктуризацией, и не смогли улучшить свою финансовую ситуацию и выплатить долг, шансы при втором обращении крайне низкие — обычно таким заявителям отказывают.

Как списать долги по закону

о банкротстве

Что делать, если отказали или не подпадаете под условия

Если в реструктуризации вам отказали, или вы не подходите по условиям ее оформления, остается только действовать старыми методами: попробовать одолжить деньги на выплату кредита у родственников/друзей или продать что-то из личного имущества.

Можно попробовать альтернативные методы реструктуризации кредита — взять кредит в иной кредитной организации для погашения задолженности перед Сбером или рефинансировать кредит в другом банке. Например, Тинькофф с удовольствием скупает сберовские кредиты, и пока ставки не поднялись, рефинансирование поможет снизить финансовую нагрузку.

Если вы действительно неплатежеспособны, и платить нечем можно по решению суда получить статус банкрота. Суд освободит вас от долгов, и Сбербанк просто спишет безнадежный кредит без оплаты.

В любом случае, не стоит опускать руки. Большинство клиентов Сбербанка получает реструктуризацию или хотя бы отсрочку на пару месяцев без штрафов, поэтому в случае жизненных трудностей обратиться к менеджерам Сбера обязательно стоит.

Если банк откажет в реструктуризации или каникулах и обратится в суд за взысканием долга, само ваше обращение будет подтверждать, что вы благонадежный заемщик, и пытались решить вопрос, не отказывались платить. На этом основании можно просить суд снизить проценты, пени и штрафы, либо уже в суде согласовать рассрочку долга.

Если у вас остались вопросы, звоните нашим юристам — мы бесплатно подскажем. Какие документы собрать, чтобы убедить банк реструктурировать ваш кредит, и как действовать, если вам отказали.