Страхование смартфонов и других гаджетов: от чего оно защищает, а от чего нет

Страхование любой техники, включая гаджеты — добровольный вид страхования, но при покупке товара в кредит или в рассрочку магазины настаивают на оформлении полиса. Расскажем, от чего он действительно может защитить, стоит ли его покупать, если есть гарантия, и какие правила будут действовать при параллельном импорте.

Поделиться

При желании застраховать можно любую технику: от ноутбуков, планшетов, телефонов и фотоаппаратов до стиральных машин и холодильников. Оформить полис предлагается в момент покупки как онлайн на сайтах, так и непосредственно в магазинах техники. В зависимости от типа устройства будет зависеть список страховых услуг.

Когда можно купить полис — только на новые гаджеты или бу

Застраховать свой смартфон сейчас можно только в момент покупки в магазине или при оформлении заказа в интернете. Страховая сумма (максимальная страховая выплата) подтверждается чеком из магазина. Рассчитывать на максимальную сумму компенсации, прописанную в договоре, можно только в случае полной утраты устройства или невозможности ремонта. Если же гаджет подлежит ремонту или получил незначительные повреждения, то размер выплаты будет меньше.

Полисы для б/у техники тоже существуют, но только если вы покупаете подержанный смартфон в салоне или на маркетплейсе, и при этом он сотрудничает со страховой компанией, имеющей такие программы. Это достаточно небольшой сегмент страхового рынка. О запуске такой программы, к примеру, этим летом сообщила СК «Ренессанс страхование». Самостоятельно застраховать такой гаджет, обратившись в страховую спустя время после покупки, не удастся.

От каких рисков можно защитить смартфон

На рынке есть программы как по защите всего смартфона, так и его отдельных частей, например, экрана. Кроме того, есть полисы, которые продляют действие гарантии: покрываемые ими риски аналогичны гарантийным условиям производителя.

Застраховать гаджет можно от десятков видов рисков: от противоправных действий третьих лиц (кражи, грабежа, разбоя), поломок в результате перепада напряжения в электросети, удара молнии, пожара, взрыва, затопления, террористического акта, падения деревьев и летающих объектов, а также от сбоев без видимых механических повреждений.

По статистике страховых компаний, самый частый страховой случай — повреждения гаджета по неосторожности. Как правило, это разбитые экраны, корпусы, поврежденные гнезда зарядки.

В каждом договоре страхования отдельно прописан список исключений, риски, которые не входят в страховку. Зачастую как раз самые распространенные случаи могут не включаться в договор, поэтому перед покупкой полиса стоит внимательно прочитать его условия. Каждый магазин техники сотрудничает обычно лишь с 1-2 страховыми компаниями, условия программ которых могут заметно отличаться.

Чтобы отремонтировать за счет страховой разбившийся по неосторожности телефон, он должен быть застрахован по риску «механическое повреждение по неосторожности».

«Если в полис включен риск механического повреждения гаджета или дисплея, то он покрывает такие риски по гаджету. Но именно гаджета, не зарядки, потому что зарядка в данном случае – уже аксессуар. Если риска механического повреждения в страховом полисе нет, то если клиент разобьет телефон или экран, эти случаи страховка не покроет», — пояснила руководитель управления страхования имущества физических лиц «АльфаСтрахование» Татьяна Ходеева.

Опрос других страховщиков также показал, что периферийные устройства (зарядки, наушников, гарнитуры) не входят в зону действия страховых полисов.

Что касается товаров параллельного импорта, то в «АльфаСтраховании», «Ренессанс страховании» и «Ингосстрахе» сообщили, что ограничений на страхование такой техники нет.

Франшиза и износ

Договором страхования зачастую бывает предусмотрена безусловная франшиза – сумма ущерба, которая не покрывается страховщиком, а оплачивается за счет страхователя. Так, при франшизе в 30%, клиент сможет получить от страховщика лишь 70% возмещения стоимости ремонта техники в сервисном центре или 70% от суммы максимального страхового покрытия, если ремонт невозможен.

Стоит учитывать, что страховые компании могут включать в условия договора степень износа техники – это процент, на который с течением времени уменьшается сумма страховой выплаты. Недобросовестные страховщики добавляют в полисы оговорки, по которым происходит значительное снижение страховой суммы сразу же после начала действия полиса.

По словам главного финансового уполномоченного Юрия Воронина, в службу приходили жалобы на договоры страхования имущества (смартфона), согласно которым размер страхового покрытия снижался на второй день действия полиса на 20-50% без обоснованных причин. Такие условия направлены на уменьшение или полное исключение страховой выплаты. К моменту, когда страховой случай действительно наступит, сумма максимальной выплаты, например, в случае кражи гаджета может составлять лишь половину или треть от стоимости застрахованного устройства.

Нужна ли страховка, если есть гарантия

Гарантийное обслуживание в отличие от страховок распространяется только на заводской брак. Основные риски, связанные с эксплуатацией телефона, в гарантию не входят точно также, как и кража или случайное повреждение. Поэтому покупка страховки не будет лишней, если вы хотите обезопасить себя от других, не гарантийных рисков.

Кроме того, вы можете купить страховку, которая продлевает действие гарантии. В случае поломки техники по такому полису вам произведут бесплатный ремонт или поменяют гаджет на новый, если он вышел из строя вследствие заводского брака.

Сколько стоит страховка гаджета

Купить страховку можно на любую модель и марку телефона. Страховой тариф будет зависеть от цены гаджета: чем она выше, тем дороже будет полис, так как сумма максимального покрытия по нему составит полную или близкую к ней стоимость устройства.

Также на тариф влияют набор покрываемых рисков (чем он шире, тем дороже полис), наличие или отсутствие франшизы (она снижает стоимость страховки), место покупки (у каждого магазина свой список партнеров и цены могут отличаться).

Например, при покупке смартфона на сайте «МВидео» стоимостью 80999 рублей, страховка «Защита экрана на 6 месяца» от «АльфаСтрахования» обойдется в 6120 рублей, продление гарантии на 2 года с защитой от пожаров и взрывов газа – в 7648 рублей. «ВСК» за 16199 рублей предлагает застраховать устройство по программе «Быстросервис» , которая в случае поломки позволит отремонтировать гаджет в сервисном центре за счет полиса, а если ремонт невозможен – получить новый.

Что ваша страховка не покроет

Список исключений у всех страховщиков разный, но компании обычно не возмещают ущерб, если техника подвергалась самостоятельному или неквалифицированному ремонту, была заражена вирусами или вышла из строя из-за некачественного аксессуара, например, не фирменной зарядки, а также была повреждена умышленно (например, вашими знакомыми или родственниками) или исчезла (была оставлена без присмотра), получила косметические повреждения, которые не повлияли на работоспособность. Также полисы обычно не покрывают поломки разъемов и портов, выход из строя аккумуляторов и аксессуаров.

Причины для отказа в выплате по договору у всех страховых компаний похожи.

«Возможные причины отказы, как правило, связаны с условиями договора: истек срок действия страхования, заявляемое событие не было включено в покрытие изначально, либо доказаны мошеннические действия со стороны страхователя (не совпадают данные поврежденного имущества: модель, серийный номер и т.д.) с теми, что указаны в чеке, в договоре», – рассказал начальник отдела имущественного и личного страхования компании «Ингосстрах» Станислав Олейников.

Также стоит учитывать, что действие страхового полиса обычно начинается через 15-16 дней после момента покупки.

Как урегулировать страховой случай

«При наступлении страхового случая необходимо его зафиксировать. Это может быть справка от органов правопорядка (в случае кражи, разбойного нападения – прим.), акт управляющей компании (в случае залива водой, короткого замыкания – прим.) – в зависимости от характера страхового события, или просто фото – при повреждении по неосторожности. Далее обратиться в страховую компанию и следовать дальнейшим указаниям страховщика», – прокомментировал Станислав Олейников.

Обратиться в страховую нужно незамедлительно после наступления страхового случая. Далее скорость процесса урегулирования будет зависеть от типа страхового случая и условий возмещения. Так, при краже страховщику потребуются документы из полиции о возбуждении уголовного дела, при повреждении техники в пожаре – документы от пожарной службы, при поломке – акт от авторизованной сервисной службы, в которую вас направит компания.

«В зависимости от продукта и покрытия стандартный пакет документов – это договор, документ, подтверждающий событие, заявление, чек, паспорт – две страницы. Все урегулирование происходит онлайн, приезжать никуда не надо. Достаточно связаться с нами через сайт или мессенджеры, прислать сканы всех документов и все. Выплата приходит на указанную банковскую карту», – рассказали в «Ренессанс страховании».

Форма возмещения по страховке может быть как натуральной – ремонт техники, так и денежной, в этом случае деньги поступят на вашу банковскую карту. По словам Олейникова, поскольку в большинстве случаев возмещение осуществляется путем ремонта застрахованного объекта, сейчас многое зависит от наличия заменяемых деталей, материалов для ремонта. Пока средний срок составляет около двух недель.

Как отказаться от страховки

С 1 января 2018 года в страховании действует так называемый период охлаждения – минимум в течение 14 дней с момента заключения договора страхователь может отказаться от навязанной ему услуги. Это правило действует только если вы заключили договор как физлицо в отношении услуг добровольного страхования. Для отказа от полиса потребуется написать заявление об отказе в адрес страховщика. Для этого можно прийти лично в офис или отправить документы по почте, звонка будет недостаточно. Если договор уже начал действовать, то на руки можно получить часть премии за вычетом дней действия полиса.

Если же страховая компания отказывается возвращать деньги и расторгать договор в период охлаждения, то вы можете обратиться с жалобой на адрес Банка России.

В случае несогласия с решением страховщика о выплате вам компенсации после наступления страхового случая, обращаться с жалобами нужно в Службу главного финансового уполномоченного.

- Когда можно купить полис — только на новые гаджеты или бу

- От каких рисков можно защитить смартфон

- Франшиза и износ

- Нужна ли страховка, если есть гарантия

- Сколько стоит страховка гаджета

- Что ваша страховка не покроет

- Как урегулировать страховой случай

- Как отказаться от страховки

Страхование телефона: нюансы и особенности процедуры

Многие хотят верить, что после покупки нового девайса с ним ничего не случится. Но именно смартфоны становятся объектом посягательства злоумышленников, особенно если их стоимость исчисляется несколькими десятками тысяч рублей. Страхование телефона позволяет получить денежное возмещение в случае его кражи или повреждения. Рассмотрим, где можно оформить договор, какие риски он покрывает и сколько стоит такая программа.

Нужна ли вообще страховка телефона

Перед покупкой любой техники человек старается просчитать все наперед – где будет стоять, например, стиральная машина и какие меры необходимо предпринять, чтобы спустя годы эксплуатации она сохранила товарный вид. В отличие от холодильника или духового шкафа, смартфоны подвержены большому количеству рисков. Девайс приходится ежедневно носить с собой, и риск забыть его в кафе или в такси очень велик. Телефон могут попросту вытащить из кармана в метро. Даже когда идешь по улице, существует вероятность того, что он случайно выпадет из рук и экран треснет от удара о тротуар. Такие риски разумно предупреждать. Опцию «страхование смартфона» нужно выбирать в первую очередь тем, кто владеет дорогостоящими и эксклюзивными моделями.

Где и когда оформляют страховку

Уже при покупке в магазине можно предусмотреть защиту от кражи и от повреждений. Чтобы застраховать смартфон, покупатель должен предоставить сотруднику торговой точки паспорт. Оформить полис можно и в страховой фирме, когда с момента приобретения телефона прошло какое-то время. Документы (паспорт, гарантийный талон и квитанцию об оплате) можно подать дистанционно – на сайте компании.

Услуги страхования могут предлагать и операторы мобильной связи. Для подключения опции потребуется отправить SMS на контактный номер. Абонентская плата за защиту смартфона от рисков будет списываться в автоматическом режиме.

Не все знают о нюансах страхования смартфона, приобретаемого в кредит. В соглашение банк дополнительно включает сумму за полис. Такая мера используется кредитными учреждениями для компенсации ущерба при повреждении или краже девайса.

Но может ли заемщик отказаться от навязанных ему услуг, вернуть страховку за мобильный телефон и тем самым снизить сумму займа? Закон «О защите прав потребителей» в этом вопросе на стороне покупателя. Согласно его положениям, финансовая структура не вправе навязывать клиенту услуги в императивном порядке.

Варианты защиты и перечень возможных рисков

- защита покупки;

- дополнительное сервисное обслуживание;

- комплексная защита.

Защита покупки

- стихийные бедствия (пожар, наводнение, взрыв);

- механические повреждения;

- перебои электричества;

- противоправные действия третьих лиц (кража, разбой, грабеж).

Дополнительное сервисное обслуживание

Программа позволяет увеличить срок заводской гарантии на несколько лет. Бесплатный ремонт девайса будет осуществляться только при наличии производственного брака. Такой полис нельзя отнести к категории «самая выгодная инвестиция». Дефекты, которые были допущены в заводских условиях, можно выявить и в первый год эксплуатации смартфона, когда действует стандартная гарантия. И не факт, что в случае поломки через 3-5 лет удастся найти все детали для ремонта устаревшей модели девайса.

Комплексная защита

Данная программа считается комбинированной и может предусматривать широкий диапазон рисков, при наступлении которых пострадавший получает денежное возмещение. Владелец девайса может застраховаться как от стихийных бедствий, так и от неполадок с электричеством. Чем больше перечень рисков, тем дороже обойдется полис.

Защита от кражи и повреждения

- механического воздействия (животных, детей);

- выпадения снега, дождя или града;

- природных катаклизмов;

- дорожной аварии;

- попадания в воду (реку, пруд и другой водоем);

- воздействия посторонних предметов (веток, камней и прочего).

Защита экрана

Экран в мобильном телефоне – один из самых дорогостоящих элементов, поэтому его замена может существенно уменьшить семейный бюджет. В рамках отдельной программы страхования повреждение дисплея рассматривается как правомерное основание для выплаты компенсации.

Но программа распространяется не на все риски. Например, если экран был поврежден по причине короткого замыкания или попадания жидкости, то страховая компания может отказать в выплате.

Нюансы страхования смартфона

Перед тем как приобретать полис, необходимо детально проанализировать условия договора и перечень рисков, на которые распространяется страховка. В магазинах предлагают оформить преимущественно стандартный договор, который действует в течение года. Сумма покрытия рассчитывается исходя из рыночной стоимости девайса. Полис действителен на территории РФ.

Сколько стоит страховка

- стоимости мобильного телефона;

- перечня рисков;

- наличия (отсутствия) франшизы;

- срока действия договора;

- тарифной политики компании.

Как воспользоваться страховкой на телефон

Для получения денежного возмещения пострадавшее лицо обязано соблюсти стандартную процедуру. При наступлении страхового случая клиент обращается в страховую фирму с заявлением о причитающихся ему выплатах и прикладывает к нему определенный перечень документов (паспорт, квитанцию об оплате, постановление о возбуждении уголовного дела и прочее). Но при решении вопроса необходимо учитывать некоторые нюансы.

Противоправные действия

Если телефон был похищен, то на начальном этапе необходимо написать соответствующее заявление в полицию, а уже потом, имея на руках копию постановления о возбуждении дела (или об отказе в таковом), обращаться к страховщику. На принятие решения о выплате страховой компании отводится 30 дней с момента регистрации заявления. В случае, когда правоохранительным органам удается найти злоумышленника и вернуть девайс законному владельцу, страховая фирма освобождается от обязанности компенсировать вред.

Непредвиденные обстоятельства

Если смартфон стал неисправен по причине механических повреждений или, например, в результате пожара в квартире, то владельцу необходимо сразу же обратиться в сервисный центр. Только после того, как специалист составит акт о поломке, можно писать заявление в страховую фирму. Рассмотрев представленные документы, страховая компания или оплатит ремонт смартфона, или компенсирует потерпевшему его стоимость.

Но не каждый случай менеджеры компаний включают в категорию страховых, и в этом вопросе необходимо также учитывать нюансы. Например, в некоторых программах не положена компенсация по страховке, если телефон случайно упал на тротуар и разбился экран. Зачастую страховые компании отказывают клиентам в выплатах, ссылаясь на тонкости юридических формулировок. Например, если в договоре зафиксированы такие риски, как грабеж или разбой, а у человека кто-то незаметно вытащил из рюкзака смартфон, то формально рассчитывать на получение денежной компенсации он не вправе. Любой отказ страховой компании в выплате можно обжаловать в суде.

О чем еще следует помнить

Даже если приобрести страховой полис за 15 тысяч рублей – это не гарантирует того, что ваш случай будет признан страховым. Следует детально проанализировать риски, включенные в договор. Например, в соглашении может предусматриваться денежная выплата за поломку смартфона при отсутствии визуальных повреждений, поэтому если у телефона треснуло стекло, то в компенсации откажут.

Некоторые страховщики не признают страховым случаем кражу телефона, совершенную родственниками пострадавшей стороны. Также компенсация не будет произведена, если телефон был похищен по причине небрежности хозяина (например, он неплотно закрыл дверь собственного автомобиля).

Поводом для отказа в выплате по страховке телефона может стать отсутствие у клиента полного перечня документов. Например, если не предоставлен акт, подтверждающий невозможность ремонта телефона, финансовый вопрос решится не в пользу заинтересованного лица.

В заключении отметим, что приобретая дорогостоящую модель смартфона не стоит экономить на страховке.

Страхование портативных устройств «Мобильная защита»

«Мобильная защита» — это добровольное страхование рисков при пользовании портативными устройствами и бытовой техникой в салонах связи МТС на случаи негарантийной поломки техники. Страховка позволяет значительно сэкономить на ремонте или покупке нового устройства, если гаджет был испорчен или даже украден. Это делает ее отличным дополнением к фирменной гарантии, которую МТС предоставляет на всю реализуемую продукцию.

Об услуге

Информация о страховом агенте

СООО «Мобильные ТелеСистемы» 25.11.2016 включено в реестр страховых агентов Министерства финансов за № 239.

Страховка на смартфон. Развод от продавцов или полезная услуга?

В закладки

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

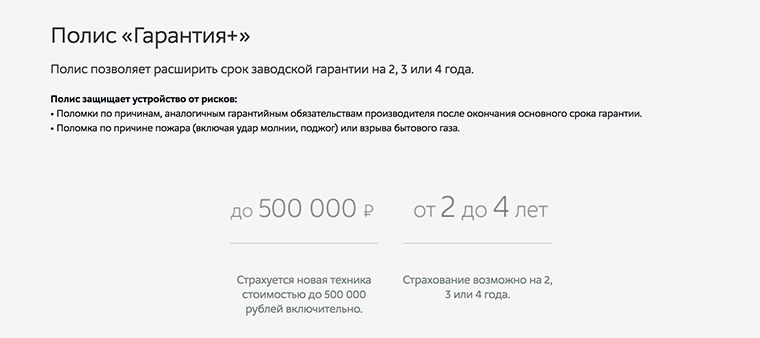

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

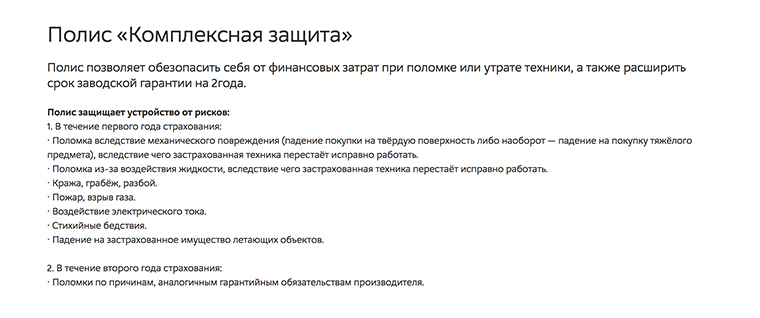

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

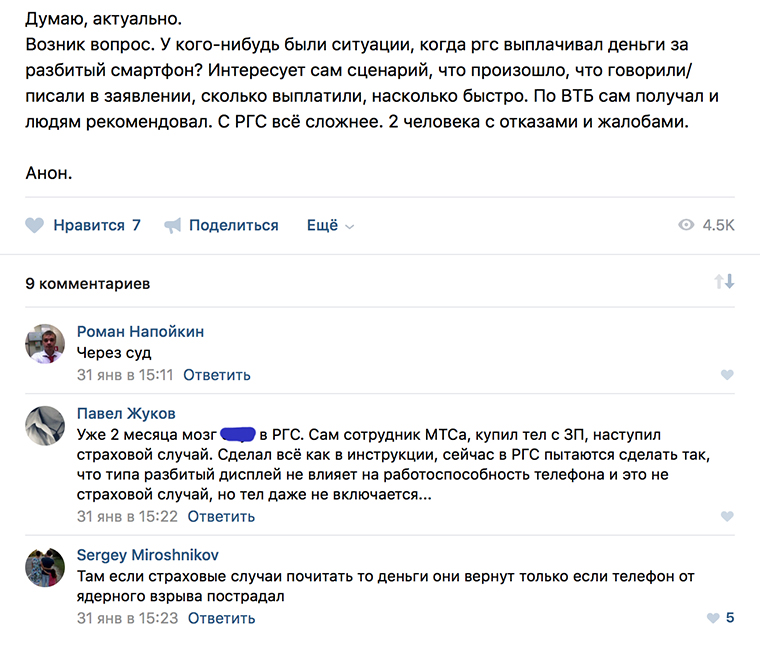

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

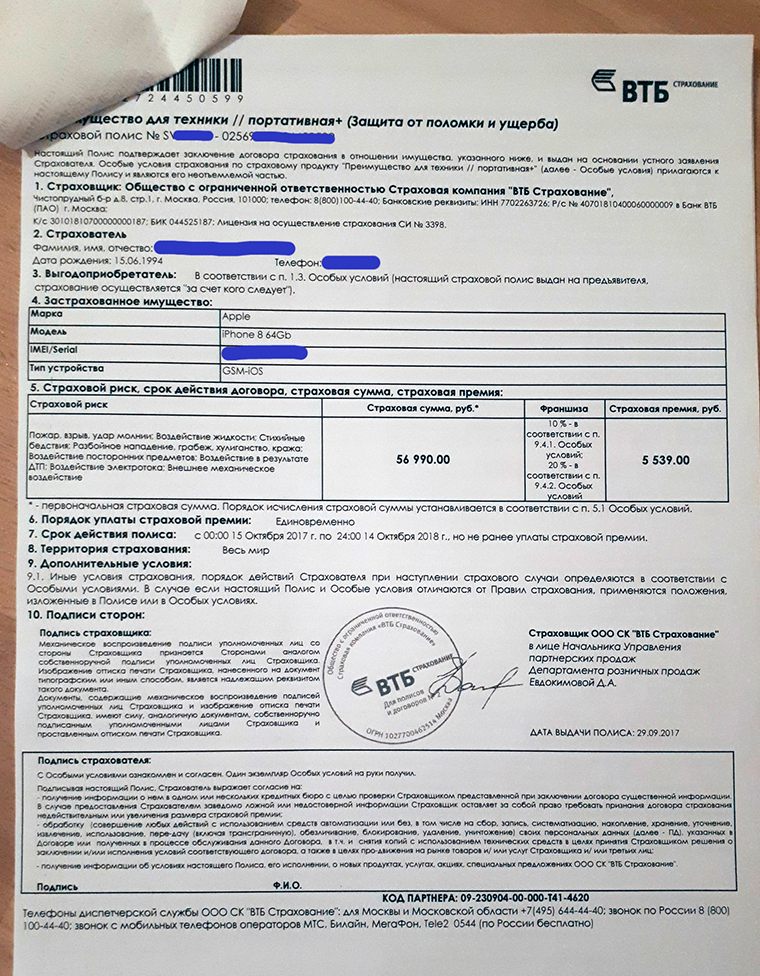

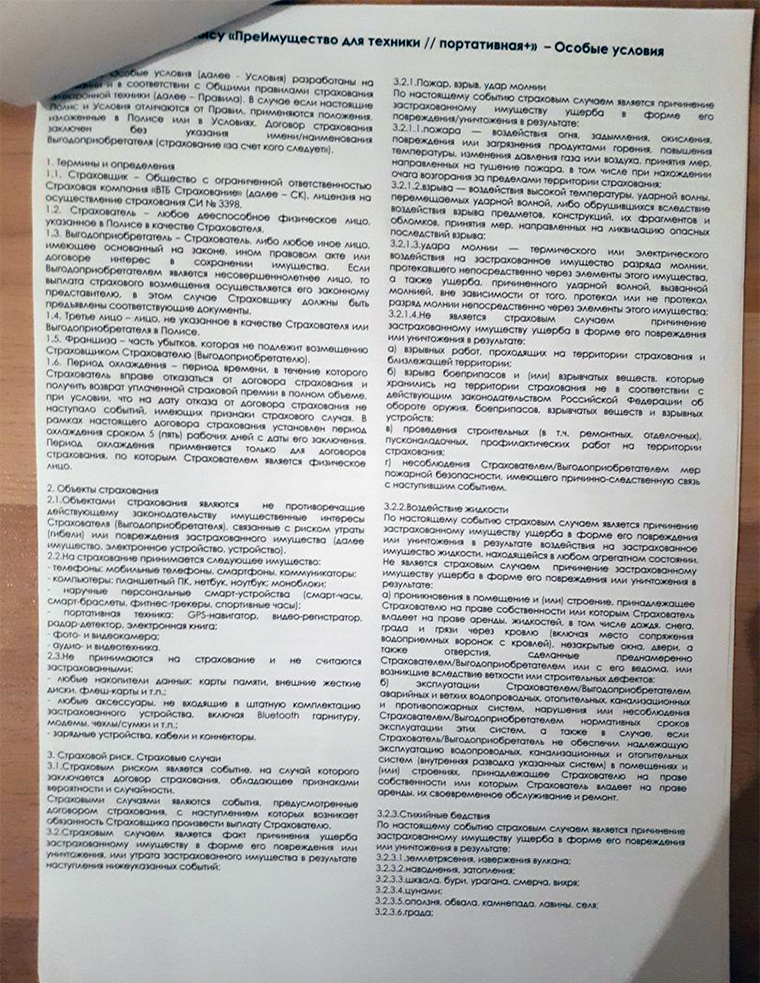

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

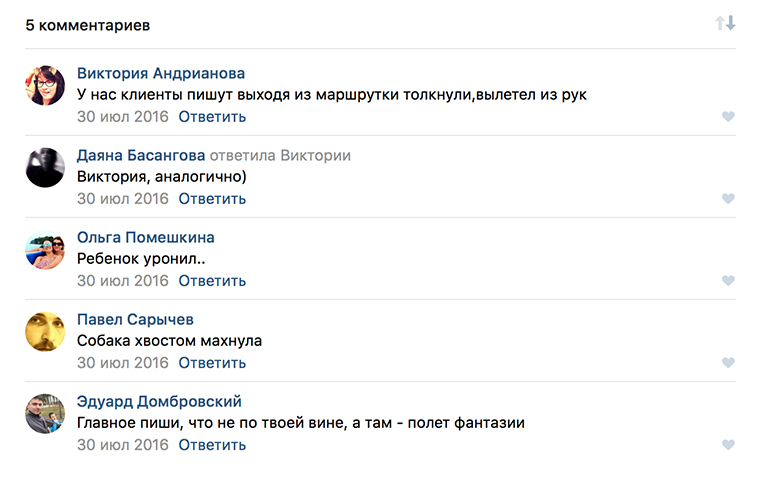

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

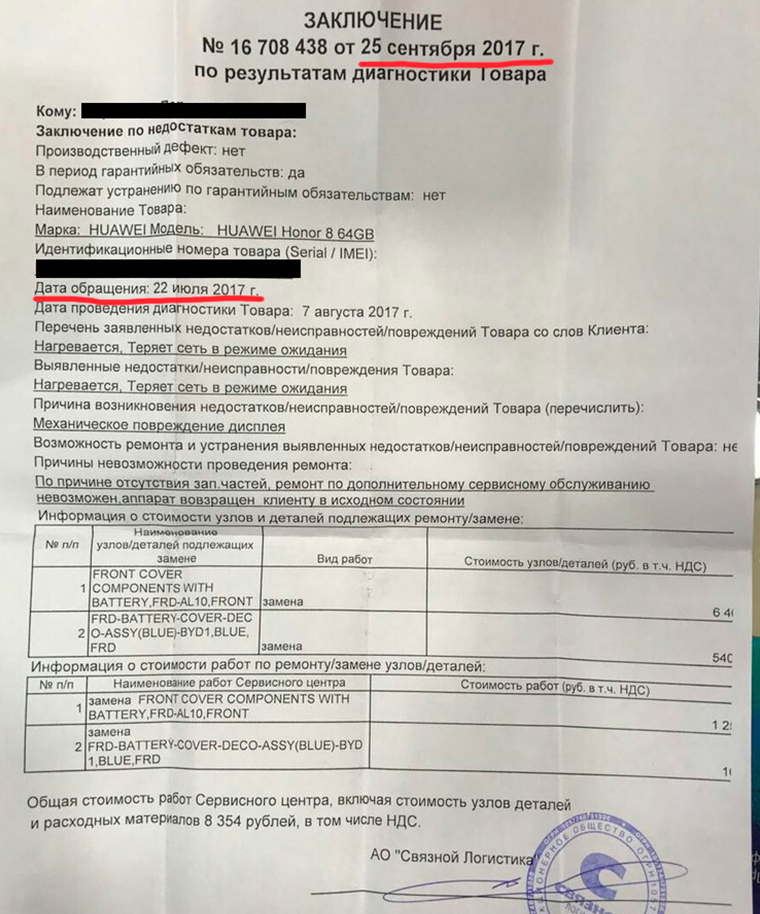

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.